sveuČiliŠte u rijeci - efrioliver.efri.hr/zavrsni/496.b.pdftom pristupu novog svjetskog poretka...

TRANSCRIPT

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Zdravka Zorko

PRORAČUNSKO RAČUNOVODSTVO U ZDRAVSTVENIM USTANOVAMA

DIPLOMSKI RAD

Rijeka 2014.

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

PRORAČUNSKO RAČUNOVODSTVO U ZDRAVSTVENIM USTANOVAMA

DIPLOMSKI RAD

Predmet: Računovodstvo proračuna i neprofitnih organizacija

Mentor: prof.dr.sc. Davor Vašiček

Student: Zdravka Zorko

Studijski smjer: Financije i bankarstvo

JMBAG: 0081109108

Rijeka, travanj 2014.

1

SADRŽAJ

1. UVOD ................................................................................................................................. 3

1.1. Problem, predmet i objekt istraživanja ........................................................................ 3

1.2. Radna hipoteza i pomoćne hipoteze ........................................................................... 4

1.3. Svrha i ciljevi istraživanja ........................................................................................... 4

1.4. Znanstvene metode ...................................................................................................... 5

1.5. Struktura rada .............................................................................................................. 5

2. JAVNI SEKTOR U REPUBLICI HRVATSKOJ ............................................................... 6

2.1. Pojam i podjela javnog sektora u Republici Hrvatskoj ............................................... 6

2.2. Funkcije javnog sektora u Republici Hrvatskoj .......................................................... 9

3. PRORAČUN - SREDSTVO ZADOVOLJAVANJA JAVNIH POTREBA .................... 11

3.1. Pojam proračuna ........................................................................................................ 11

3.2. Obilježja i zadaci proračuna ...................................................................................... 12

3.3. Elementi sustava proračuna ....................................................................................... 15

3.3.1. Prihodi ................................................................................................................ 15

3.3.2. Rashodi ............................................................................................................... 17

3.3.3. Državna riznica .................................................................................................. 18

3.4. Proračunski proces ..................................................................................................... 20

4. PRORAČUNSKO RAČUNOVODSTVO ........................................................................ 24

4.1. Razvoj državnog informacijskog sustava .................................................................. 25

4.2. Temeljni propisi kojima je uređen sustav proračuna u RH ....................................... 26

4.3. Proračunske klasifikacije ........................................................................................... 28

4.4. Temeljni računovodstveni koncepti ........................................................................... 32

5. SPECIFIČNOST PRIMJENE PRORAČUNSKOG RAČUNOVODSTVA U

ZDRAVSTVENIM USTANOVAMA ..................................................................................... 34

2

5.1. Organizacija zdravstvenog sustava u RH .................................................................. 35

5.2. Načini financiranja zdravstvene zaštite ..................................................................... 37

5.2.1. Način financiranja zdravstvene zaštite u Hrvatskoj ........................................... 38

5.2.2. Strateški plan Ministarstva zdravlja ................................................................... 42

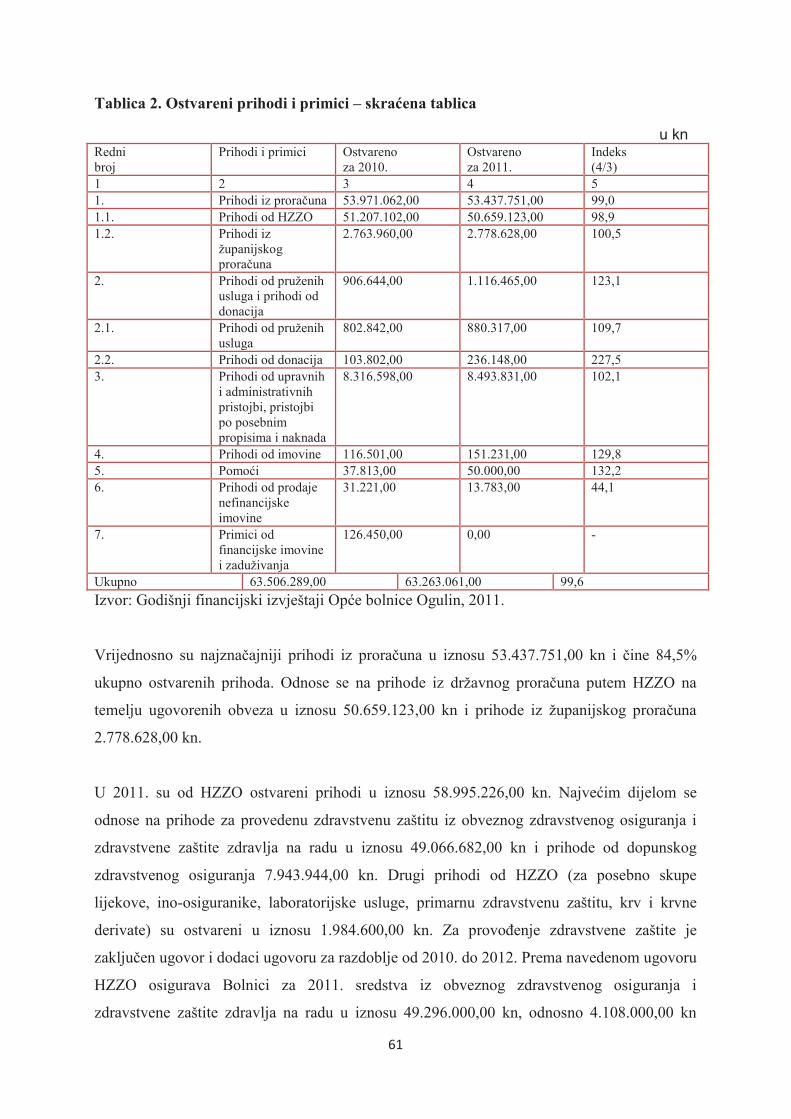

5.3. Prihodi, rashodi, imovina i obveze u zdravstvenim ustanovama .............................. 45

5.3.1. Prihodi u zdravstvenim ustanovama .................................................................. 48

5.3.2. Rashodi u zdravstvenim ustanovama ................................................................. 49

5.3.3. Imovina i obveze u zdravstvenim ustanovama................................................... 50

5.4. Financijsko izvještavanje ustanova u zdravstvu ........................................................ 51

6. FINANCIJSKI IZVJEŠTAJI OPĆE BOLNICE OGULIN .............................................. 53

6.1. Osnovne značajke i povijesni razvoj Opće bolnice Ogulin ....................................... 54

6.2. Proračunsko računovodstvo i financijsko izvještavanje Opće bolnice Ogulin .......... 56

6.2.1. Planiranje proračunskog korisnika jedinice lokalne i područne (regionalne)

samouprave ....................................................................................................................... 56

6.3. Analiza financijskih izvještaja Opće bolnice Ogulin za 2011. godinu ...................... 60

7. ZAKLJUČAK ................................................................................................................... 67

POPIS LITERATURE ............................................................. Error! Bookmark not defined.

POPIS TABLICA ..................................................................... Error! Bookmark not defined.

3

1. UVOD

Zdravstveni sustav je jedan od najznačajnijih sustava socijalne sigurnosti u svim zemljama

svijeta. Razlog je tomu činjenica da je pravo svakoga građanina, stanovnika određene zemlje,

pravo na odgovarajuću i potrebnu zdravstvenu zaštitu. Zdravstveni se sustav financira iz

državnoga proračuna, i izdaci za zdravstvo predstavljaju jednu od najznačajnijih ujedno i

najizdašnijih stavaka/rashoda države. Međutim, gospodarska je kriza ukazala na niz

nedostataka aktualnoga načina financiranja zdravstva iz državnoga proračuna i potaknula niz

reformi. Reforme su zahvatile cjelokupan zdravstveni sustav a usmjerene su prema povećanju

učinkovitosti zdravstvenog sustava i efikasnosti zdravstvenih usluga, te su dotaknule gotovo

sve elemente zdravstvenoga sustava, krenuvši prvenstveno od proračuna. Proračun se u

zdravstvenim ustanova može definirati kao plan prihoda i rashoda u poslovanju zdravstvenih

ustanova. Proračunska se sredstva slijevaju iz državne riznice prema određenom ključu u

zdravstvene ustanove, otkuda se prema planiranim proračunima izdvajaju i raspoređuju. Na

koji način se državni proračun i proračuni korisnika sredstava u zdravstvenom sustavu

oblikuju i koja im je svrha prikazano je na primjeru Opće bolnice Ogulin.

1.1. Problem, predmet i objekt istraživanja

Problem je istraživanja obuhvaćenoga ovim radom nedovoljna spoznaja o važnosti proračuna

za poslovanje zdravstvenih ustanova. Naime, proračun je temeljni izvor sredstava

zdravstvenoga sustava u Republici Hrvatskoj, stoga se svaka promjena proračuna odražava na

poslovanje zdravstvenih ustanova. Jednako tako i poslovanje zdravstvenih ustanova djeluje na

samu državu. Zdravstveni sustav u Republici Hrvatskoj sve se češće opisuje kao manje

učinkovit, a razlozi su tome mnogobrojni, među kojima se mogu navesti i neučinkovitosti

samoga proračunskoga računovodstva. Predmet je istraživanja u ovome diplomskome radu

istražiti i definirati osnovne značajke javnoga sektora u Republici Hrvatskoj te proračuna kao

mehanizma raspodjele sredstava, istražiti i definirati osnovne značajke hrvatskoga

zdravstvenoga sustava te učinkovitosti njegova proračunskoga računovodstva i sve

potkrijepiti sustavnom analizom financijskog izvještavanja u Općoj bolnici Ogulin. Objekti

istraživanja jesu proračun i financijski izvještaji Opće bolnice Ogulin.

4

1.2. Radna hipoteza i pomoćne hipoteze

Na temelju postavljenoga problema istraživanja, a u smjeru ostvarivanja ciljeva istraživanja

može se postaviti slijedeća radna hipoteza: Temeljem znanstvenih spoznaja o osobitostima

proračuna i funkcijama, važnosti i značaju proračunskoga računovodstva, moguće je

provođenjem sustavne analize, ukazati na ključne značajke i važnost proračunskoga

računovodstva za učinkovito poslovanje institucija u hrvatskom zdravstvenom sustavu.

Uz radnu hipotezu postavljaju se i slijedeće pomoćne hipoteze, a one su:

- Sustavnom analizom javnoga sektora moguće je odrediti specifičnosti javnoga

sektora u Republici Hrvatskoj.

- Znanstvenim spoznajama o proračunu i proračunskom računovodstvu moguće je

odrediti njihov značaj i funkciju u učinkovitom funkcioniranju javnoga sektora u

Hrvatskoj.

- Analitičkim razmatranjem spoznaja o sustavu zdravstene zaštite u Hrvatskoj

moguće je odrediti njegove temeljne značajke te osobitosti njegova financiranja,

odnosno učinak proračuna na efikasnost javnoga sektora.

- Sustavnom analizom financijskog izvještavanja i računovodstvenog procesiranja

podataka u Općoj bolnici Ogulin, moguće je ukazati na osnovne značajke

proračunskoga računovodstava u navedenoj bolnici.

1.3. Svrha i ciljevi istraživanja

Svrha pisanja ovoga diplomskoga rada je približiti i pobliže upoznati pojam i značaj

proračunskoga računovodstva u sustavu zdravstvene zaštite u Hrvatskoj.

Ciljevi istraživanja jesu istražiti i definirati pojmove i funkcije proračuna i proračunskoga

računovodstva te ukazati na važnost navedenoga u sustavu zdravstvene zaštite u Hrvatskoj.

Kako bi se ostvarili navedeni ciljevi istraživanja potrebno je dati odgovore na slijedeća

pitanja:

5

- Što je javni sektor i zašto je bitan?

- Što je proračun i koja mu je uloga?

- Zašto je značajno proračunsko računovodstvo i što ono obuhvaća?

- Koje su ključne značajke hrvatskoga sustava zdravstvene zaštite?

- Koje su osobitosti proračunskoga računovodstva kojega vode institucije u

sustavu zdravstvene zaštite?

- Koje su osobitosti financijskog izvještavanja proračunskih korisnika u sustavu

zdravstvene zaštite?

- Što se može zaključiti o učinkovitosti proračunskog računovodstva u Općoj

bolnici Ogulin?

1.4. Znanstvene metode

U radu se koristi domaća i strana znanstvena i stručna literatura. Sva je literatura u radu

prikupljena i obrađivana primjenom nekoliko metoda znanstveno-istraživačkoga rada, a te su

metode: metoda analize i sinteze, metoda generalizacije i specijalizacije, metoda komparacije,

metoda klasifikacije, statistička metoda, povijesna metoda te metoda kompilacije.

1.5. Struktura rada

Rad je sastavljen od sedam sadržajno povezanih cijelina. Prvi je dio rada Uvod u kojemu je

iznesen problem, predmet i objekt istraživanja, svrha i ciljevi istraživanja, hipoteze rada,

znanstvene metode i struktura rada. Drugi dio rada odnosi se na teoretsku interpretaciju i

temeljne značajke javnoga sektora u Republici Hrvatskoj. U trećem je dijelu rada interpretiran

sam proračun i njegovi temeljni sastavni dijelovi. Proces proračunskoga računovodstva

pojašnjen je u četvrtome dijelu rada gdje su definirane temeljne postavke proračunskoga

računovodstva, računovodstveni sustavi te propisi koji ih određuju. U petome dijelu rada

analizirane su specifičnosti proračunskoga računovodstva u zdravstvenom sektoru, sama

6

organizacija zdravstvenoga sustava, elementi proračuna u zdravstvenim institucijama te

obveze i osobitosti financijskog izvještavanja zdravstvenih institucija. U šestom dijelu

diplomskoga rada analitički su razrađene osnovne značajke financijskog izvještavanja u

općoj bolnici Ogulin. Rad završava zaključnim razmatranjima dane problematike i

iznošenjem zaključaka do kojih se u radu došlo.

2. JAVNI SEKTOR U REPUBLICI HRVATSKOJ

Novi svjetski poredak svojom dinamikom zahtijeva drugačiji pristup poslovnih subjekata,

vlasti i pojedinaca koji žele napredovati u područjima ekonomske institucije. „Vlasti se

moraju mijenjati, no na globalnoj pozornici promjena je potrebna i neizbježna na tri temeljne

razine: tehnološkoj – budućnost će izgledati potpuno drukčije u pogledu tehnologije...;

osobnoj – na osobnoj razini globalna pozornica znači da ćemo postati prilagodljiviji i da ćemo

imati više volje da proaktivno sudjelujemo, umjesto da ostanemo u gledalištu; organizacijskoj

– na organizacijskoj razini korporacija u nastanku bit će beskućnik, bar u tradicionalnom

smislu prema kojem je morala imati bazu koju je mogla nazvati svojom kućom. Mora biti

prilagodljiva, usredotočena na inovacije i nesputana potrebnom hijerarhijom ili psihološkom

prtljagom svoje prošlosti.“ (Ohmae, 2007.). Tom pristupu novog svjetskog poretka nastoji se

prilagoditi Europska Unija i njezina najnovija članica Repubublika Hrvatska čestim

promjenama i reformama cjelokupnog gospodarskog, a u okviru nje i javnog sektora.

Temeljne su značajke javnoga sektora pojašnjene u ovome poglavlju.

2.1. Pojam i podjela javnog sektora u Republici Hrvatskoj

Temeljna funkcija svake države je zadovoljavanje zajedničkih potreba svih građana. Javni

sektor se pojavljuje kao složeni sustav koji se veže uz različite funkcije države koje su

isprepletene političkim, pravnim i menadžerskim zahtijevima. Kad se govori o javnom

sektoru, može se reći da njegov obuhvat ovisi o različitim metodologijama koje se

primjenjuju u mjerenju i analizi i iz kojih proizlaze različite definicije javnog sektora.

Definicije javnog sektora Međunarodnog monetarnog fonda, Sustava nacionalnih računa

Ujedinjenih naroda (SNA) te OECD-a, organizacija koje su najdalje otišle u analizi javnih

7

sektora, primijenjene su u radu na hrvatski javni sektor. U skladu s tim definicijama hrvatski

se javni sektor može podijeliti na opću državu i javna poduzeća.

Statistika državnih financija Međunarodnog monetarnog fonda (Government Financial

Statistics – GFS, 2001) u okviru ukupnoga javnog sektora razlikuje opću državu te javna i

kvazijavna poduzeća (društva). Prema Priručniku Međunarodnog monetarnog fonda

(Government Finance Statistics Manual, 1986, 2001), opća država obuhvaća sve jedinice

kojima je primarna uloga izvršavanje državnih funkcija (izvršne, predstavničke i sudske) te

provođenje javnih politika pružanjem netržišnih usluga i preraspodjelom dohotka i imovine,

koje se najčešće financiraju fiskalnim i parafiskalnim nametima poput poreza i naknada.

(http://www.iju.hr/HJU/HJU/preuzimanje_files/2011-1%2004%20Bejakovic.pdf)

Javni sektor u Republici Hrvatskoj dio je ukupnog gospodarstva, a podrazumijeva opću

državu i javna poduzeća, tj. sve subjekte koje država posjeduje ili kontrolira. Središnja država

je podsektor opće države na nacionalnoj razini, tj. najviša razina fiskalne vlasti koja postoji na

području jedne države, a čine je središnje skupine odjela ili ministarstava koje su jedna

institucionalna jedinica. Lokalnu razinu čine državni subjekti na regionalnoj i lokalnoj razini.

Ustavom Republike Hrvatske jamči se pravo građana na lokalnu i područnu (regionalnu)

samoupravu.

Prema pravnoj regulativi u Hrvatskoj javni sektor čine: (Vašiček, 2012.)

· opća država,

· jedinice lokalne i područne (regionalne) samouprave (općine, gradovi i županije)

· korisnici i izvanproračunski fondovi državnog proračuna i proračuna jedinica lokalne i

područne (regioanalne) samouprave, uključujući mjesnu samoupravu i vijeća

nacionalnih manjina, te

· ustanove i financijske i nefinancijske jedinice poput trgovačkih društava i drugih

pravnih osoba u kojima država ili jedinica lokalne i područne (regionalne) samouprave

ima odlučujući utjecaj na upravljanje.

Ne postoji jedinstvena definicija po kojoj bi se mogli jasno prepoznati svi subjekti koji jesu

proračunski korisnici unutar opće države ili oni koji to nisu. Iz tog razloga Zakonom o

Proračunu (NN, br. 87/08, 136/12) se obvezuje ministar financija u Republici Hrvatskoj da

donese pravilnik koji će jasno definirati korisnike putem registra iz kojeg se vidi popis

8

proračunskih korisnika državnog proračuna, popis proračunskih korisnika jedinica lokalne i

područne (regionalne) samouprave, popis izvanproračunskih korisnika državnog proračuna, te

popis izvanproračunskih korisnika jedinica lokalne i područne (regionalne) samouprave.

Prema Zakonu o područjima županija, gradova i općina u Republici Hrvatskoj (NN 86/2006 i

125/2006.) Hrvatska ima 429 općina, 126 gradova i 20 županija te Grad Zagreb. Iz toga

proizlazi da država ima ogroman javni sektor koji se mora financirati uglavnom proračunskim

sredstvima jer vrlo mali dio prihoda javni sektor ostvaruje iz drugih izvora. Smatra se da

općine, gradovi i županije bolje od središnje države prepoznaju javne potrebe i interese

stanovnika sa svog područja, osiguravaju im javna dobra i usluge, te sve razvojne projekte

prilagođavaju njihovim sklonostima i potrebama. To je jedan od razloga da lokalna i

regionalna samouprava treba samostalno brinuti o velikom broju javnih poslova. Da bi to

mogle uspješno obavljati općine, gradovi i županije, uz sve drugo, trebaju raspolagati i

odgovarajućim ljudskim i financijskim kapacitetima.

Državni sektor dio je javnog sektora, a obuhvaća sve državne jedinice čija je primarna uloga

izvršavanje državnih funkcija (izvršne, zakonodavne i sudske). Obuhvaća sve nacionalne i

subnacionalne državne jedinice, uključivši i izvanproračunske fondove, kao i neprofitne

institucije koje pružaju netržišne usluge, a koje država financira i kontrolira.

Državne funkcije podrazumijevaju provođenje javne politike pružanjem netržišnih usluga i

preraspodjelom dohotka i imovine, što se ponajprije financira porezima i drugim obveznim

davanjima koje plaća nedržavni sektor. Sve državne funkcije fiskalnog su karaktera. No neke

fiskalne aktivnosti provode agencije izvan sektora opće države, čija je primarna aktivnost

monetarnog odnosno komercijalnog tipa. Te se aktivnosti označavaju kao kvazifiskalne kako

bi se naglasilo da primarna aktivnost tih agencija nema fiskalna obilježja. Radi zadovoljavanja

fiskalne transparentnosti, važno je prikazati sve fiskalne aktivnosti, bez obzira na to gdje se

obavljaju. Zato je važno razlikovati opću državu od središnje banke, javnih financijskih

institucija i nefinancjskih javnih poduzeća. Te se agencije katkad bave fiskalnim aktivnostima

koje nisu dio njihove primarne funkcije pa se zato i nazivaju kvazifskalnima.

(http://www.ijf.hr/hr/korisne-informacije/pojmovnik-javnih-financija/15/javni-

sektor/316/drzavni-sektor/317/)

9

Restrukturiranje hrvatskoga javnog sektora započelo je još 2001. godine i najvažniji je dio

hrvatskih strukturnih reformi. Podrazumijeva sveobuhvatne zahvate na promjeni poslovno-

upravljačke strukture i uvođenje novih poslovnih tehnologija, kao i novih investicijskih

ciklusa. Podjela nadležnosti između središnje države i lokalnih razina javne vlasti u

osiguranju javnih potreba i pružanju javnih usluga te njihovo financiranje, teme su koje se tiču

odnosa među razinama fiskalne vlasti te im je zbog složenosti istog potrebno posvetiti punu

pozornost.

Pod restrukturiranjem se najprije razumijevao proces raznih promjena vlasničke strukture

(spajanje, pripajanje, otkupi, prodaje, integracije), a u kasnijoj fazi ovaj pojam osim

vlasničkoga, podrazumijeva i organizacijsko, tehnološko i tržišno sređivanje organizacije,

njezinih poslovnih aktivnosti i portfelja. Restrukturiranje se odnosi na preustroj velikih

hrvatskih javnih poduzeća, te kompleksnoga sustava hrvatske državne uprave u smislu

fiskalne decentralizacije koja teži prenošenju veće odgovornosti u procesu planiranja, razvitka

i upravljanja razvitkom na lokalnoj razini, usklađeno s razvojnim planovima i upravljanjima

programima razvitka na nacionalnoj razini. Time se prepoznavanje potreba lokalne zajednice i

njenih građana prenosi na jedinice lokalne i područne (regionalne) samouprave.

Smatra se da Hrvatska nema prevelik javni sektor, osim kada je riječ o udjelu zaposlenih u

javnim poduzećima u ukupnoj zaposlenosti, ali je naglasak na učinkovitosti istog te se u

donošenju ili planiranju mjera zaustavljanja potencijalno neodrživih fiskalnih trendova to

mora uzeti u obzir. (Bejaković, Bratić, Vukšić, 2012.)

2.2. Funkcije javnog sektora u Republici Hrvatskoj

Politika javnog sektora je potrebna kako bi usmjeravala, korigirala i dopunjavala djelovanje

privatnog sektora. U zadovoljavanju javnih potreba ne mogu se stvoriti pretpostavke za

funkcioniranje tržišta: institucije u javnom sektoru karakterizira prije svega da pružaju javna

dobra i usluge, one nisu osnovane radi stjecanja dobiti, što ih u mnogočemu razlikuje od

privatnog sektora. Potrošnja javnih dobara ne može biti konkurentna jer je isto dobro

dostupno svima i svi ga koriste neometano, pojedinac se ne može isključiti iz potrošnje javnih

dobara što dovodi do neefikasnosti tržišta u zadovoljavanju javnih potreba. Preraspodjelu

10

potrebe za javnim dobrima stoga je preuzela država da bi svojom ulogom stvorila

pretpostavke za poboljšanjem kvalitete života i podizanjem životnog standarda građana, da bi

se stvorili uvjeti za sigurnost svih pojedinaca i pretpostavke za ekonomičniju i prifitabilniju

proizvodnju. (Vašiček, 2011.)

Stoga se kao najvažnije funkcije javnog sektora mogu navesti:

· alokacija ili dodjela javnih dobara građanima - država putem poreza, taksi i ostalih

instrumenata prikuplja i preusmjerava određenu količinu novca iz privatnog sektora ka

javnom (država može odrediti koja će dobra biti privatna, a koja javna), u cilju

zadovoljavanja javnih potreba. Isto se ne može ostvariti samoregulacijom tržišta, tj.

država tim putem omogućuje korištenje javnih dobara svim zainteresiranim skupinama

pod jednakim uvjetima;

· preraspodjela bogatstva (redistribucija dohotka) – omogućuje da se novac putem

(prograsivno oporezivanje, transferi i slično) doprinosa i mirovina „pretače“ od

ekonomski snažnijih ka ekonomski slabijim korisnicima, a različitim vrstama dotacija

omogućuje se usmjeravanje sredstava visokorazvijenih regija ka slabije razvijenim;

· stabilizacijska funkcija podrazumijeva postizanje ekonomske ravnoteže: stalna briga

države za osiguranjem poželjne razine zaposlenosti (puna zaposlenost), stabilno tržište

i stabilan bruto domaći proizvod te niska (realna) stopa inflacije, što povoljnija stopa

ekonomskog rasta i slično.

Iz navedenog se može razaznati da se javni sektor, odnosno menadžment javnog sektora treba

voditi ekonomskim i socijalnim ciljevima u donošenju mjera za poboljšanje djelotvornosti i

učinkovitosti u javnom sektoru, za jačanje odgovornosti proračunskih subjekata prema

korisnicima odnosno kupcima usluga ili programa, za povećanje koristi uz smanjenje javnih

izdataka, te jačanje menadžmenta državnih jedinica uz povećanje odgovornosti prema

korisnicima.

11

3. PRORAČUN - SREDSTVO ZADOVOLJAVANJA JAVNIH POTREBA

U ovom poglavlju želi se objasniti pojam proračuna kao instrumenta kojim se prikazuju

najvažniji ciljevi države u jednogodišnjem razdoblju, odnosno proračuna kao planskog

dokumenta - plana prihoda i rashoda, procesa planiranja, pripreme, usvajanja proračuna,

izvršenja i nadzora nad izvršenjem proračuna.

3.1. Pojam proračuna

Za proračun se u praksi najčešće upotrebljava riječ „budžet“ koj dolazi od od latinskog izraza

bulga "kožnata torba", kojoj je riječi korijen navodno galski, u starofrancuskom bougette,

prenesena u obliku budget u Englesku, gdje je u parlamentarnoj terminologiji označivala onu

kožnatu torbu, u kojoj je ministar financija imao zakonski prijedlog o državnim financijama.

U tom se smislu spominje prvi put 1760. godine, pa je koncem 18. st. u tom obliku i značenju

prešla opet u Francusku i raširila se po Europi. (http://hr.wikipedia.org/wiki/Bud%C5%BEet)

Republika Hrvatska je postala ravnopravna članica Europske Unije 1. srpnja 2013. godine

čime je dodatno istaknuta uloga države kao regulatora gospodarskih, političkih i socijalnih

ciljeva. Vlada je vlasnik državnih sredstava, a državni proračun akt kojim se procjenjuju

prihodi i primici te utvrđuju rashodi i izdaci države za jednu godinu, u skladu sa zakonom.

Državni proračun donosi Hrvatski Sabor koji je odgovoran proračunom osigurati

zadovoljavanje javnih potreba građana koji su im dali povjerenje izabravši ih na

Parlamentarnim izborima. Ekonomska svrha proračuna očituje se u utjecaju na ključne

makroekonomske ciljeve, pri čemu mora voditi računa o ekonomskoj i socijalnoj dobrobiti

građana. Iz proračunskih pozicija može se saznati koji su to ciljevi koji se ostvaruju putem

proračuna, tj. na koji način država planira prikupiti svoje prihode kao i na što prikupljene

prihode namjerava potrošiti.

Pojmove budžeta i budžetiranja prvenstveno se veže uz državni (javni) sektor te planiranje

državnih primitaka i izdataka i predstavlja vrijednosni izraz planiranih aktivnosti države za

određeno buduće razdoblje, odnosno budžet predstavlja onaj dokumenat u kojem su sadržani

12

podaci o državnim prihodima i rashodima zajedno s ovlaštenjem za vladu, da smije vršiti

prihode i rashode, u skladu s financijskim zakonom. U nekim se državama taj međunarodni

izraz službeno upotrebljava, a u drugima ga nadomješta narodni izraz: kod nas proračun, u

Italiji bilancio dello Stato, u Njemačkoj Haushaltplan. U Engleskoj se pod budžetom

razumijeva ekspoze ministra financija (budget statement, budget speechremensko razdoblje) .

(http://hr.wikipedia.org/wiki/Bud%C5%BEet)

U praksi se za proračun koristi izraz „budžet“ najčešće kao „plan prihoda i rashoda, koji

određeno javnopravno tijelo donosi za određeno razdoblje, koje obično traje godinu dana“

(Jelčić, l980.)., ili „Proračun je plan prihoda i izdataka države, lokalne jedinice, a politika

proračuna je svjesno djelovanje s namjerom da se postigne neki cilj, a koji se može postići

pravnim, političkim, ekonomskim i financijskim namjerama. (Jurković, 2002).

Hrvatski Zakon o proračunu definira proračun kao „procjenu godišnjih prihoda i primitaka te

utvrđeni iznos izdataka i drugih plaćanja države, odnosno jedinice lokalne samouprave i

uprave koje odobrava Sabor Republike Hrvatske, odnosno predstavničko tijelo jedinice

lokalne samouprave i uprave u skladu s odredbama Ustava i drugih zakona“ (Zakon o

proračunu, 1994., čl. 2.), ili „Proračun je akt jedinice lokalne i područne (regionalne)

samouprave kojim se procjenjuju prihodi i primici te utvrđuju rashodi i izdaci jedinice lokalne

i područne (regionalne) samouprave za jednu godinu, u skladu sa zakonom i odlukom

donesenom na temelju zakona, a donosi ga njezino predstavničko tijelo“ (Zakon o proračunu,

pročišćeni tekst zakona, NN 87/08, 136/12), čl. 1.)

Kao najvažnija uloga proračuna ističe se njegov socijalni aspekt koji se sastoji u ulozi

instrumenta redistribucije nacionalnog dohotka osiguravajući podjednake mogućnosti

zadovoljavanja javnih potreba svih pojedinaca, bez obzira na njihovu ekonomsku snagu.

„Proračun možemo smatrati instrumentom usmjeravanja prikupljenih javnih i ostalih prihoda

državne jedinice u pravcu i s ciljem zadovoljavanja javnih potreba“ (Bajo, 2006).

3.2. Obilježja i zadaci proračuna

13

Sredstva za zadovoljavanje javnih potreba proračunska su sredstva koja predstavljaju opću

imovinu o kojoj u cjelosti vodi brigu politička, demokratska i stručna javnost. Proračunska

sredstva u Republici Hrvatskoj čine više od polovine bruto nacionalnog proizvoda, a to nam

govori o važnom socioekonomskom značaju proračuna. Zbog toga alokacija proračunskih

sredstava treba biti transparentna, mora osigurati racionalno, ekonomično, zakonito i

namjensko trošenje. U skladu s tim ističe se uloga države koja osigurava kontinuiran

proračunski nadzor i kontrolu.

Mogu se istaknuti slijedeća temeljna obilježja proračuna: (Keser, Jakir i dr., 2000.)

· proračun je javni akt države koji donosi najviše predstavničko tijelo;

· proračun je plan prihoda i rashoda države (u proračunu se prihodi i rashodi

predviđaju, prethodno odobravaju) koji predstavlja obvezatni okvir za djelovanje

javnog sektora;

· proračun se odnosi na određeno proračunsko razdoblje (najčešće jedna godina);

· pojam proračun odnosi se na: sami dokument – plan prihoda i rashoda i/ili proces

planiranja i pripreme proračuna, prihvaćanja (izglasavanja) proračuna, izvršenja i

nadzora nad izvršenjem proračuna.

Pod nazivom "proračun i proračunski korisnici" podrazumijevaju se: državni proračun,

proračuni jedinica lokalne i područne/regionalne samouprave, izvanproračunski fondovi, tijela

državne uprave i državne vlasti, tijela jedinica lokalne i područne/regionalne samouprave,

ustanove u djelatnosti zdravstva, kao i druge pravne osobe koje se na temelju posebnih

propisa financiraju iz proračuna. Zakoni Republike Hrvatske, podzakonski akti te različiti

propisi prema pojedinim granama djelatnosti predstavljaju ekonomsku osnovu po kojoj se

nastoji harmonizirati nacionalni sustav proračuna u svrhu učinkovitog upravljanja

raspoloživim sredstvima.

Osnovni zadatak proračuna je provođenje fiskalne (proračunske) politike i politike transfera

među (različito razvijenim) regijama odnosno pojedincima. Fiskalna politika obuhvaća

upravljanje proračunskim prihodima i rashodima, odnosno upravljanje deficitom/suficitom

proračuna zbog njegova utjecaja na agregatnu potražnju koju određuje ukupna potrošnja

pojedinaca i kućanstava, investicije, potrošnja države i neto izvoz.

14

Učinci fiskalne politike na agregatnu potražnju mogu se ostvariti na više načina: (Jurković,

2002)

· pomoću ugrađenih (automatskih) stabilizatora kao elementa fiskalne politike koji

smanjuje flktuacije outputa bez diskrecijskih mjera vlade. Kad se ostvaruje

gospodarski rast, prihodi su od poreza veći, a u razdoblju recesije i krize manji. Slično

se događa i s uvozom, koji se u razdobljima ekonomskoga rasta povećava, a u

razdobljima recesije se smanjuje. Takvo kretanje poreza i uvoza preko multiplikatora

usporava rast gospodarstva u fazi poleta, ali i usporava pad gospodarstva u fazi

recesije i krize. Transferi također imaju učinak stabilizatora. Izdaci za naknade za

nezaposlene povećavaju se u vrijeme recesije, zbog čega ne dolazi do smanjenja

dohotka i do potražnje proporcionalne smanjenju zaposlenosti. Državni se izdaci, kao

što je državna potrošnja u tome dijelu automatski povećavaju u fazi recesije i

automatski se smanjuju u fazi gospodarskoga rasta

· pomoću diskrecijskih mjera nositelja fiskalne politike koje nadopunjuju djelovanje

ugrađenih (automatskih) stabilizatora a obuhvaćaju: - javne radove, projekte javnog

zapošljavanja, promjene poreznih stopa i slično.

· pomoću utvrđivanja “pravila”, odnosno pomoću tzv. formule fleksibilne politike kao

kombinirana primjena ugrađenih stabilizatora i diskrecijskih mjera.

Predstavnička tijela državnih jedinica donose proračun za jednogodišnje razdoblje čime

utvrđuju funkciju i ciljeve proračuna iz svoje nadležnosti. Samo provođenje proračuna,

odnosno operativni dio je u funkciji izvršne vlasti koja ima moralnu odgovornost prema

svojim građanima i zakonsku obvezu objavljivanja informacija regulirano Zakonom o pravu

na pristup informacijama iz 2013. godine (http://www.zakon.hr/z/126/Zakon-o-pravu-na-

pristup-informacijama). Njime se obvezuju sva tijela javne vlasti na objavljivanje informacija

koje jamče transparentnost u njihovom radu. Transparentnost proračuna možemo ukratko

opisati kao potpuno i pravodobno objavljivanje svih relevantnih fiskalnih informacija na

sustavan način.

Međunarodni monetarni fond (IMF, 2009) upotrebljava pojam fiskalne transparentnosti, a

definira ga kao otvorenost vlade prema javnosti kad je riječ o njezinim prošlim, sadašnjim i

budućim fiskalnim aktivnostima te o strukturi i funkcijama vlade koje determiniraju mjere

15

fiskalne politike i njihove ishode (http://www.ijf.hr/hr/korisne-informacije/pojmovnik-javnih-

financija/15/proracun/266/transparentnost-proracuna/267/).

Može se zaključiti da je proračun instrument koji prikazuje najvažnije ciljeve države u

jednogodišnjem razdoblju, alat koji omogućuje Vladi i Saboru osigurati nadzor nad trošenjem

proračunskih sredstava, odnosno nad financijama i aktivnostima koje provodi javni

menadžment, a ekonomsko stanje u zemlji ovisi o donošenju proračuna i političkim odlukama

državnih organa da stvore transparentan i otvoren sustav koji se može kontrolirati.

3.3. Elementi sustava proračuna

Da bi fiskalna politika mogla provoditi donositi potrebne odluke, ostvarivati zadane ciljeve i

kontrolirati ih potrebno je utvrditi sustav proračuna kao skup ekonomsko-financijskih

elemenata koji su međusobno povezani tako da tvore ciljno usmjerenu sredinu. U tu svrhu

utvrđuju se elementi sustava proračuna koji se mogu promatrati i kao zaseban podsustav u

sustavu proračuna:

· prihodi (i primici) proračuna

· rashodi (i izdaci) proračuna i

· državna riznica kao povezujući element ta dva podsustava.

Može se reći da proračun ima svoje inpute u obliku prihoda i primitaka, svoje outpute u

obliku rashoda i izdataka, te funkcionalni skup ljudskih, tehničkih i informatičkih resursa za

njihovo procesiranje i praćenje u obliku riznice.

3.3.1. Prihodi

Da bi država mogla financirati zadovoljenje javnih potreba mora prikupiti određena

financijska sredstva. Na koji će način država to učiniti ovisi o njenim mogućnostima i

potrebama, odnosno gospodarskom potencijalu, o društveno-političkom uređenju, povijesnom

i kulturnom naslijeđu te funkcioniranuu vlasti i slično. Proračunske prihode država prikuplja

iz različitih izvora i na različite načine ovisno o obliku političke vlasti, razvijenosti

financijskih instrumenata, stupnju nezavisnosti državne vlasti i mnogim drugim faktorima

(Budimir, 2006). Može se zaključiti da su modaliteti prihoda prilagođeni mogućnostima i

16

potrebama određene države, a njihovu strukturu i visinu određuje aktualna zakonodavna vlast

svojim mjerama fiskalne i šire ekonomske politike. (Vašiček, 2012)

Najvažniji prihodi kojima država financira javne potrebe su:

· porezni prihodi: nepovratni transferi sektoru opće države i ostali obvezni transferi

koje je jedinica države nametnula,

· neporezni prihodi: socijalni doprinosi, potpore, dohodak od imovine, prihodi od

prodaje roba i usluga.

U Hrvatskoj se porezni sustav temelji na načelima jednakosti i pravednosti. Prihode državnog

proračuna i proračuna jedinica lokalne i područne samouprave klasificira se u dvije skupine i

to: u prihode od poslovanja i prihode od prodaje nefinancijske imovine.

U strukturi ukupnih prihoda u državnom proračunu najznačajniji su:

· prihodi od poreza, (najznačajniji je porez na dodanu vrijednost),

· neporezni prihodi: socijalni doprinosi, potpore, prihodi od imovine (kamate,

dividende, najamnine), prihodi od prodaja roba i usluga (administrativne pristojbe) i

prihodi po posebnim propisima, te ostali prihodi.

Najznačajniji prihodi od poslovanja su porezni prihodi. Oni su izvorni prihodi državnog

proračuna i proračuna jedinica lokalne i područne samouprave, a uplaćuju ih porezni

obveznici (Jakir-Bajo i suradnici, 2008).

Neporezni prihodi uglavnom su regulirani posebnim propisima vezanim uz pojedine

administrativne poslove i ekonomske funkcije u području voda, šuma, prometa i

komunikacija, urbanističkog planiranja, funkcija unapređenja stanovanja i slično. Njihova

naplata utvrđena je podzakonskim aktima poput naredbi, odluka, pravilnika, upravnim aktima

kao što su rješenja, općim aktima poput statuta ili pak samim cjenicima (tarifama). Neporezni

prihodi kao prihodi od poslovanja čine neznatan iznos u proračunu, a čine ih sva nepovratna

17

plaćanja državi, poput plaćanja od stranih javnih i državnih poduzeća te od Hrvatske narodne

banke, upravne pristojbe, novčane kazne, prihodi od državne uprave, naknade za ceste i sl.

(Institut za Javne financije, 2003).

OECD u neporezne prihode klasificira sve naknade koje plaća korisnik, a koje su vezane uz

troškove pružanja usluge. U toj klasifikaciji dio je naknada (dozvole za obavljanja

gospodarskih aktivnosti, lov i ribolov, igre na sreću i zabavu) uključeno u kategoriju poreznih

prihoda (npr. u sklopu kategorije poreza na promet dobara i usluga uključeni su PDV i

trošarine te različite pristojbe i naknade vezane uz promet dobara i usluga).

3.3.2. Rashodi

Proračunski rashodi propisani su zakonom i propisima donesenim na temelju zakona za

poslove, funkcije i programe koji se planiraju u proračunu i financijskim planovima korisnika

proračuna. U ekonomskom smislu rashodima proračuna se smatraju vrijednosti poslovnih

događaja i transakcija koje umanjuju neto vrijednost državnog subjekta. (Vašiček, 2012)

Nastaju u postupku obavljanja djelatnosti, a rezultat su transakcija među institucionalnim

jedinicama koje su u javnom sektoru razmjene ili transferi, a mogu označavati i promjene

vrijednosti imovine i obveza (npr. rashodovanje, zastarijevanje, uništenje uslijed izvanrrednih

okolnosti, iscrpljenje prirodnih izvora i slično).

Državne jedinice stvaraju tri vrste rashoda:

· za besplatno pružanje usluga zajednici odnosno usluge financirane od strane države

(javna administracija, obrana, provođenje zakona, javno zdravstvoi slično),

· za besplatno (ili skoro besplatno) pružanje dobara ili usluga u svrhu provođenja

socijalne politike,

· za transfere drugim jedinicama u cilju preraspodjele dohotka ili blagostanja.

Klasifikacije javnih rashoda slijede dva osnovna smjera, svrhu rashoda i ekonomska obilježja

rashoda:

18

· funkcijska - sadrži rashode razvrstane prema njihovoj namjeni – prati se javna

potrošnja prema funkcijama, trendovi i usporedba među zemljama o učešću države u

pojedinim ekonomskim i socijalnim funkcijama. Pogodna je za usporedbe dužih

vremenskih nizova jer tako klasificirani rashodi nisu pod utjecajem promjena ustroja

države.

· ekonomska – razvrstava rashode i izdatke prema njihovim prirodnim vrstama,

postoje dvije međunarodno primjenjive ekonomske klasifikacije koje ovise o primjeni

računovodstvenog koncepta (novčani koncept, obračunski koncept nastanka

događaja).

3.3.3. Državna riznica

Državna riznica je upravna organizacija u sastavu Ministarstva financija u kojoj se obavljaju

poslovi koji se odnose na pripremu i konsolidaciju proračuna, izvršavanje državnog

proračuna, državno računovodstvo, te na upravljanje javnim dugom, financijskom i

nefinancijskom imovinom države.

Državna riznica se može definirati kao: (http://limun.hr)

· odjel u ministarstvu financija koji je financijski posrednik države, odnosno glavna

državna blagajna preko koje se osigurava financijsko posredništvo države i ostalih

gospodarskih sudionika. Obavlja različite državne financijske operacije vezane uz

fiskalnu funkciju države. U određenim vremenskim razdobljima, obično dnevno,

mjesečno i godišnje, izvještava o stanju državne likvidnosti;

· naziv za cijelo Ministarstvo financija (npr. u SAD Treasury Department).

U upravljanju javnim financijama mogu se definirati višestruke funkcije državne riznice:

· blagajnička - obuhvaća prikupljanje svih proračunskih i izvanproračunskih prihoda i

primitaka te namirivanje javnih izdataka,

· bankarska - osigurava pokrivanje proračunskog korisnika, te

19

· funkcija novčane i financijske kontrole - upravljanje javnim dugom.

U Hrvatskoj je od 1. siječnja 2007. uveden model upravljanja javnim izdacima na principu

postojanja jednoga jedinstvenog novčanog računa preko kojeg se obavljaju sve financijske

transakcije državnog proračuna (ukinuti su svi računi koje su proračunski korisnici imali u

raznim bankama). Od tada sve financijske transakcije proračunskih korisnika se obavljaju

preko sustava državne riznice, odnosno preko jedinstvenog računa riznice, koji se nalazi u

depozitu Hrvatske narodne banke.

Državna riznica je tako postala povezujući element sustava proračuna, koja operativno

provodi aktivnosti i radnje u povezivanju javnih prihoda i javnih rashoda (izdataka) u svim

fazama proračunskog ciklusa:

· planiranja, izrade i donošenja proračuna gdje državna riznica prikuplja potrebne

informacije i služi kao baza podataka za planiranje proračuna;

· izvršenja proračuna gdje je osnovni cilj državne riznice upravljanje javnim novcem u

vidu prikupljanja novčanih sredstava po osnovi planiranih primitaka, obavljanja

isplata u skladu s odobrenim zahtjevima korisnika proračuna, upravljanja državnim

dugom, ustrojavanje državnog računovodstva kao informatičke podrške realizaciji

funkkcija Državne riznice i proračuna;

· nadzora sustava proračuna u smislu da osigura nadzor nad trošenjem javnog novca

putem financijske i računovodstvene kontrole, revizije i sanim kontrolnih mehanizama

ugrađenih u sustav državnog računovodstva.

Svi proračunski korisnici preko sustava državne riznice povezani su u jedinstveni financijsko-

informacijski sustav preko kojeg jedino i mogu obavljati transakcije čije praćenje u konačnici

riznici omogućuje ostvarenje glavnih ciljeva upravljanja javnim financijama poput pravilne

alokacije sredstava i poboljšanja fiskalnog upravljanja.

20

3.4. Proračunski proces

Hrvatska nema jedinstven proračun nego su izdvojeni: središnji proračun koji obuhvaća

državni proračun i financijske planove izvanproračunskih korisnika državnog proračuna, te

opći proračun koji čini središnji proračun i proračuni jedinica lokalne i područne (regionalne)

samouprave.

Proračun se sastoji od općeg i posebnog dijela. U općem dijelu, u strategiji vladinih programa,

objašnjavaju se prioriteti i ciljevi vlade na temelju strateških planova ministarstava i drugih

državnih tijela. Jedinice lokalne i područne (regionalne) samouprave su u obvezi izraditi plan

razvojnih programa. Sadržaj posebnog dijela proračuna čine planovi rashoda i izdataka

proračunskih korisnika, raspoređenih u programe. Proračunski korisnici imaju obvezu izrade

financijskih planova koji sadrže sve bitne elemente proračuna.

U Hrvatskoj je donošenje državnog proračuna jedan od najvažnijih financijskih, ali i

političkih događaja u godini. Sudionici proračunskog procesa su Hrvatski sabor koji ima

obvezu usvajanja proračuna, Vlada koja predlaže i izvršava proračun te Ministarstvo financija

- ministar i njegov najuži tim suradnika koji ulažu velik napor u informiranje javnosti o

proračunu kako bi svi građani bili upoznati s njegovim ciljevima, ali i o tome s koliko novca

država raspolaže. (http://www.mfin.hr/hr/proracun)

Proračun se donosi na temelju Smjernica ekonomske i fiskalne politike za određeno razdoblje

(posljednje za razdoblje 2014-2016.godine) Ministarstva financija u kojima su predočeni

ciljevi i prioriteti vlade za određeno razdoblje, makroekonomska kretanja, fiskalna politika i

javni dug za srednjoročno razdoblje koje prethodi tom razdoblju te njihove projekcije

(procjena primitaka i izdataka za višegodišnje razdoblje) i rizici ostvarenja za zadano

razdoblje. Uoči sjednice Vlade o proračunu u Ministarstvu financija održava se susret ministra

financija s novinarima, a sudjeluju i državni dužnosnici koji su pripremili proračun.

Proračunski ciklus se sastoji od tri dijela:

21

· planiranje, izrada i usvajanje proračuna: proces započinje obvezom Vlade da do 15.

studenoga tekuće godine dostavi Hrvatskom Saboru prijedlog proračuna, koji Sabor

mora usvojiti prije početka proračunske godine. Sam proces planiranja državnog

proračuna i proračuna jedinica lokalne i područne(regionalne) samouprave se odvija

kako je prikazano na donjoj tablici s time da se uravnoteženje proračuna provodi

tijekom proračunske godine izmjenama i dopunama proračuna prema postupku za

donošenje proračuna.

· izvršavanje proračuna: uz državni proračun donosi se i Zakon o izvršavanju

državnog proračuna kojim se uređuju proračunska plaćanja, proračunska kontrola te

izuzeća i posebnosti koje proizlaze iz usvojenog proračuna. Proračun se provodi u

fazama:

o mjesečni financijski planovi koje izrađuju proračunski korisnici na

temelju iznosa planiranog proračuna;

o proračunske dodjele – u skladu s likvidnošću proračuna i preuzetim

obvezama proračunskog korisnika (do visine financijskog plana i na temelju

istog se rade korekcije);

o rezervacije sredstava – prema datumu dospijeća obveza;

o zahtjev za plaćanje i plaćanje – preko jedinstvenog računa Državne

riznice.

· nadzor i revizija proračuna – sustav kontrole materijalno-financijskog poslovanja

proračunskih i izvanproračunskih korisnika državnog proračuna, jedinica lokalne i

područne (regionalne) samouprave i njihovim proračunskih i izvanproračunskih

korisnika te pravnih i fizičkih osoba kojima se sredstva osiguravaju u proračunu.

Svaki od tri proračunska ciklusa podrazumijevaju poduzimanje točno utvrđenih radnji koje su

stavljene u nadležnost određenih izvršnih i zakonodavnih tijela (Jelčić, 2001.). Planiranje u

sustavu proračuna je složena faza proračunskog procesa u kojoj se usklađuju zahtijevi

korisnika koji proizlaze iz njihovog zakonskog djelovanja i djelokruga., vrši se na temelju

Zakona o proračunu (NN.br. 87/08, 136/12), a započinje izradom strateških planova

ministarstava i drugih državnih tijela na razini razdjela organizacijske klasifikacije, koji

utvrđuju dugoročne ciljeve i ukazuju na prioritete koje će Vlada Republike Hrvatske imati u

narednom trogodišnjem razdoblju. Na temelju takvih strateških planova Vlada izrađuje

22

Strategiju Vladinih programa koja predstavlja osnovu za izradu Smjernica ekonomske i

fiskalne politike koje obuhvaćaju ciljeve i zadatke ekonomske i fiskalne politike za

srednjoročno razdoblje, makroekonomske projekcije, prioritet fiskalne politike, odrednice

prihoda i rashoda opće države s raspodjelom ukupnih rashoda državnog proračuna za

trogodišnje razdoblje po razdjelima te predviđene promjene javnog duga i strategiju

upravljanja javnim dugom. Ministarstvo financija nadalje određuje rokove, nositelje,

aktivnosti i radnje koje se provode u procesu pripreme državnog proračuna što je prikazano u

Tablici 1.

Tablica 1. Planiranje državnog proračuna

Rok Nositelj aktivnosti Aktivnosti

sredina ožujka Ministarstvo financija u

suradnji sa SDURF-om

Izrađuje uputu za izradu strateških planova i dostavlja je ministarstvima i drugim državnim tjelima

sredina travnja Ministarstva i druga

državna tijela

Izrađuju strateške planove za trogodišnje razdoblje i dostavljaju ih Ministarstvu financija

kraj travnja Ministarstvo financija u

suradnji sa SDURF-om

Na temelju strateških planova Ministarstvo financija u suradnji sa SDURF-om izrađuje strategiju vladinih programa za trogodišnje razdoblje koju predlaže Vladi RH

sredina svibnja Vlada RH Vlada donosi strategijuvladinih programa za

trogodišnje razdoblje

kraj svibnja Ministarstvo financija Na temelju strategije vladinih programa za trogodišnje razdoblje Ministarstvo financija izrađuje nacrt smjernica ekonomske i fiskalne politike za trogodišnje razdoblje koje predlaže Vladi RH

sredina lipnja Vlada RH Vlada RH donosi smjernice

kraj lipnja Ministarstvo financija Na osnovi smjernica Vlade Ministarstvo finanicija

dostavlja ministarstvima i drugim državnim tijelima Upute za izradu prijedloga državnog proračuna

15. srpnja Proračunski korisnici Dostavljaju usklađene prijedloge financijskih planova ministarstvima i drugim državnim tjelima

kraj srpnja Nadležna ministarstva Dostavljaju usklađene prijedloge financijskih planova Ministarstvu financija

15. listopada Ministarstvo financija Ministarstvo financija, odnosno upravno tijelo za

financije izrađuje nacrt proračuna za proračunsku godinu i projekciju za sljedeće dvije godine te ih dostavlja Vladi RH

15. studenog Vlada RH Vlada, odnosno poglavarstvo utvrđuje prijedlog

proračuna i projekcija te ih dostavlja Saboru,odnosno predstavničkom tijelu na donošenju

kraj godine Hrvatski sabor Donosi proračun za sljedeću proračunsku godinu

Izvor: http://www.mfin.hr/hr/proracun

23

Prijedlog financijskog plana proračunskog korisnika državnog proračuna sadrži:

· prihode i primitke po izvorima financiranja,

· rashode i izdatke po programima odnosno aktivnostima i projektima za naredno

trogodišnje razdoblje, te

· obrazloženje.

Do 30. lipnja tekuće godine Ministarstvo financija je dužno izraditi i Upute za izradu

proračuna jedinica lokalne i područne (regionalne) samouprave za trogodišnje razdoblje, na

temelju kojih jedinice nadalje izrađuju posebne upute za proračunske korisnike iz svoje

nadležnosti, a isti su dužni izraditi Prijedlog financijskog plana koji jedinici dostavljaju do

15.rujna tekuće godine. Upravno tijelo za financije na temelju prijedloga financijskih planova

svojih korisnika izrađuje nacrte proračuna za proračunsku godinu i projekciju za slijedeće

dvije godine i dostavlja ga županu/gradonačelniku/načelniku, a isti do 15.studenog utvrđuje

prijelog proračuna i projekcije koje podnosi predstavničkom tijelu. Potonje donosi proračun

za iduću proračunsku godinu i projekciju za slijedeće dvije godine.

Proračun jedinice lokalne i područne (regionalne) samouprave sadrži:

· opći dio koji mora zadovoljiti načela po kojima se proračun donosi i izvršava

(načelo jedinstva i točnosti, uravnoteženosti...

· posebni dio čiji sadržaj ukazuje na programsku orjentaciju u izradi proračuna

(sredstva se dodjeljuju programima, odnosno aktivnostima i projektima) te

· plan razvojnih programa

Financijski plan proračunskih korisnika jedinica lokalne i područne (regionalne) samouprave

sadži slijedeće podatke:

- prihode i primitke iskazane po vrstama,

- rashode i izdatke predviđene za trogodišnje razdoblje, razvrstane prema proračunskim

klasifikacijama,

- obrazloženje prijedloga financijskog plana i

24

- plan razvojnih programa (za 2014.godinu proračunski korisnici jedinica nisu bili u

obvezi izraditi plan razvojnih programa).

Nakon što su usklađeni ciljevi i izvršene pripremne radnje Sabor RH donosi državni proračun

i njegova provedba postaje obaveza za sve korisnike proračuna.

Za koordiniranje aktivnosti proračunskih korisnika zaduženo je Ministarstvo financija koje

kroz sustav Državne riznice prati i kontrolira kako se troše proračunska sredstva. Odobrena

proračunska sredstva se mogu iscrpiti u potpunosti, a u slučaju da se prekorači iznos odobren

proračunom u svrhu zahtjeva za povećanim javnim rashodima, Ministarstvo financija donosi

rebalans proračuna koji mora proći sve faze donošenja kao i proračun. Rebalans i izvorni

državni proračun tijekom izvršenja se stapaju u cjelinu (Jurković, 2002.).

Praćenje izvršenja proračuna temelji se na podacima iz financijskih izvještaja: od korisnika

proračuna koji imaju obvezu dostavljanja financijskih obračuna u nadležna ministarstva,

preko konsolidiranih obračuna ministarstava sve do godišnjeg obračuna državnog proračuna

Ministarstva financija. Izvješće o izvršenju proračuna ministarstvo financija dostavlja Vladi, a

Vlada Saboru. Izvješće mora sadržavati podatke o početnom i završnom stanju računa

proračuna, objašnjenja većih odstupanja, podatke o poslovima zaduživanja i upravljanja

dugom te podatke o korištenju proračunskih rezervi te o jamstvima danim tijekom fiskalne

godine (Keser i suradnici, 2000.). U ovoj fazi proračunskog ciklusa najvažniju ulogu ima

Državni ured za reviziju koji kao samostalna i neovisna institucija provjerava podatke iz

financijskih izvještaja te financijske transakcije svih proračunskih korisnika. Za svoj rad je

odgovorna Saboru RH.

Proračunski ciklus završava odobravanjem godišnjeg obračuna državnog proračuna čime

Sabor potvrđuje ekonomičnost, učinkovitost i transparentnost trošenja proračunskih sredstava.

4. PRORAČUNSKO RAČUNOVODSTVO

Uloga sustava proračuna mijenjala se od jednostavnog obračunskog instrumenta, kako su to

nekad zagovarali klasičari i liberali, preko kodifikacije sustava državnog računovodstva i

postavljanjem zakonskih okvira uvođenjem demokracije, sve do današnjeg uvođenja

25

proračunskog računovodstva u svrhu provođenja željenog cilja koji se može izmjeriti i

uspoređivati i koji određuje politika jedne države. Informacijski sustav, izvršni i operativni, a

u okviru njega računovodstveni sustav, posebice proračunsko računovodstvo predstavlja skup

povezanih elemenata koji tvore podlogu za produkciju i prezentiranje informacija relevantnih

za proces informiranja internih i eksternih korisnika, upravljanja i nadzora. Od proračunskog

računovodstva se zahtijeva zadovoljenje informacijskih potreba tri široke grupe korisnika:

stanovništva, zakonodavnog okvira i menadžera državnih institucija. Provođenjem reformi

javnog sektora u Republici Hrvatskoj naglašava na potreba ekonomičnijeg i racionalnijeg

upravljanja proračunskim sredstvima. Naglasak se stavlja na kontrolu rasta javnih potreba u

vrijeme sve ograničenijih resursa. Globalizacija iziskuje prihvaćanje i primjenu međunarodno

priznatih normi i standarda ponašanja i gospodarenja koje vodi tržišnom usmjeravanju javnog

sektora, privatizaciji javnih poduzeća ili javno privatnom partnerstvu; provođenje javnih

natječaja u pružanju javnih usluga i isporuka postala je obveza za proračunske korisnike;

težište se stavlja na praćenje promjene ukupnih državnih resursa nasuprot financijskih...

Promjene vode ka postavljanju novog sustava odgovornosti uz obvezu mjerenja uspješnosti

svih poduzeća, privatnih i javnih, koji bi se temeljio na relevantnim pokazateljima. (Mihaljek)

4.1. Razvoj državnog informacijskog sustava

Razvoj sustava proračuna povezan je s razvojem funkcija države i prolazio je kroz povijest

kroz mnoge faze: od bilježenja vladarevih transakcija u doba stare Atene, preko oskudnog

izvještavanja o troškovima države, pokušaja kodifikacije sustava državnog računovodstva,

postavljanja zakonskih okvira po kojima se vodi računovodstvo razvojem demokracije, sve do

faze uvođenja proračuna kao temeljnog instrumenta za provođenje distribucijske i

stabilizacijske uloge države, a koja postavlja računovodstvo kao temelj za praćenje javnih

primitaka i izdataka. Kako se je razvijala država, tako su i rasli zahtijevi za sve kvalitenijim

računovodstvom i organizacijom razvoja institucija države, te se došlo do zaključka da

državni računovodstveni sustav treba normirati i omogućiti praćenje poslovanja i financijskog

izvješćivanja za eksterne korisnike. Danas se smatra da „učinkovito upravljanje državnom

jedinicom zahtijeva od menadžmenta primjenu niza tehnika i metoda kvantitativne analize,

kao i ustrojavanje primjerenog sustava troškovnog i upravljačkog računovodstva“ (Vašiček,

2007.)

Kao temeljne zadaće informacijskog sustava proračuna navode se: (Vašiček, 2007.)

26

· osiguranje podloge za planiranje proračuna i praćenje njegova izvršavanja u skladu sa

zakonskim i proračunskim ograničenjima, i

· osiguranje informacijske baze za upravljanje i nadzor poslovanja pojedinim državnim

subjektom, državom u cjelini, kao i za makroekonomsko upravljanje.

Takav pristup temeljio se na knjigovodstvenim informacijama prikupljanim na novčanom

principu koji se u Hrvatskoj zadržao do 2002. godine, a njegovi nedostaci uklanjaju se

postepeno, razdvajajući „proračunsko računovodstvo“ koje prati jednogodišnje proračunske

ovlasti i iznose koji su odobreni i koji se troše, te računovodstvo koje je usmjereno na državni

subjekt i prati sveukupne resurse, obveze i elemente uspješnosti pojedine državne

institucionalne jedinice. (Vašiček, 2007.)

Da bi se sustav proračuna mogao učinkovito pratiti, odnosno da bi se mogao uspostaviti

sustav ovlasti i odgovornosti za određene ciljeve, programe, projekte i slično potrebno je

uspostaviti sveobuhvatan i sustavan pristup koji će omogućiti informacije koje su potrebne za

upravljanje ograničenim financijskim sredstvima u zadanom fiskalnom okviru određenom

gospodarskim, političkim i socijalnim okruženjem. Zato se smatra nužnim mijenjati načine

upravljanja javnim sektorom, utvrditi strateške okvire kako bi se postavili prioriteti

preraspodjele sredstava u turbulentnim i promijenjivim uvjetima, a proces započinje

strateškim planiranjem.

4.2. Temeljni propisi kojima je uređen sustav proračuna u RH

U Republici Hrvatkoj sustav proračuna i upravljanje javnim financijama uređuje se

temeljnim propisima a to su: Zakon o Proračunu (NN, br. 87/08, 136/12), Zakon o fiskalnoj

odgovornosti (NN br. 139/10 i 19/14), Zakon o sustavu unutarnjih financijskih kontrola (NN.,

br. 141/06) i Zakon o državnoj reviziji (NN., br. 146/05, 139/08, 144/12).

Zakonom o proračunu (NN., br. 87/08, 136/12) uređuju se odnosi između institucija unutar

sustava proračuna i uređuju proračunski procesi koji se odnose na sve obveznike primjene

zakona. Primjenjuje od 1. siječnja 2009.godine i sadržajno uređuje:

27

1) planiranje proračuna

2) izradu, donošenje i izvršavanje proračuna

3) upravljanje imovinom i dugovima, upravljanje javnim dugom

4) zaduživanje i jamstvo države te JLP(R)S

5) proračunske odnose u javnom sektoru

6) računovodstvo

7) proračunski nadzor

8) druga pitanja vezana za upravljanje javnim financijama

9) zakon o proračunu kroz osnovna i jasna pravila pokazuje kako se proračunom utječe

na stabilnost i gospodarski razvoj zemlje

Temeljni cilj Zakona je korištenje proračunskih sredstva za financiranje poslova, funkcija i

programa državnih tijela i tijela jedinica lokalne i područne (regionalne) samouprave i drugih

korisnika proračuna u visini koja je nužna za njihovo obavljanje i izvršavanje te ostvarivanje

prava primatelja sredstava proračuna.

Na temelju Zakona o proračunu (NN br. 87/08, 136/12) uređen je i Zakon o fiskalnoj

odgovornosti (NN br. 139/10 i 19/14) koji pobliže objašnjava i razrađuje proračunska načela:

jedinstva i točnosti proračuna, jedne godine, uravnoteženosti, obračunske jedinice,

univerzalnosti, specifikacije, dobrog financijskog upravljanja i transparentnosti koja su ranije

definirana, i povezuje ih s načelom odgovornosti i načelom stabilnosti. Zakon uvodi

konkretna fiskalna pravila vezana za upravljanje deficitom, njime su obveznici dužni

uspostaviti prehodne kontrole i kontrole na licu mjesta. Ministarstvo financija RH utvrđuje se

kao tijelo koje ima krajnju odgovornost za uspostavu sustava financijskog upravljanja i

kontrola kod korisnika, naglašava se uloga i odgovornost čelnika korisnika proračuna za

zakonitim, namjenskim i svrhovitim trošenjem proračunskih sredstava i izvršavanjem

proračuna u skladu s planom.

Zakon o sustavu unutarnjih financijskih kontrola (NN br. 141/06) obvezuje sve čelnike

obveznika (upravljačku strukturu) na uspostavu unutarnjih financijskih kontrola. Upravljačka

struktura mora imati jasno postavljene ciljeve i pokazatelje uspješnosti ostvarenja ciljeva,

linije ovlasti i odgovornosti moraju biti čvrsto uspostavljene, jasno definirane, transparentne i

dosljedno primjenjene. Paralelno sa razvojem linija ovlasti i odgovornosti razvija se i sustav

unutarnjih financijskih kontrola, uspostavlja se neovisna unutarnja revizija, te Središnja

28

harmonizacijska jedinica Ministarstva financija koja je zadužena za harnomizaciju i

koordinaciju aktivnosti. Zakonom se definira koncept dobrog financijskog upravljanja čime se

postižu viši standardi u procesu upravljanja, te se unapređuje samo upravljanje javnim

sredstvima, što se postiže kroz pet međusobno povezanih komponenti financijskog

upravljanja koje se provode s međunarodnim standardima za unutarnju kontrolu: kontrolno

okruženje, upravljanje rizicima, kontrolne aktivnosti, informacije i komunikacije te praćenje i

procjena sustava. U tu svrhu uspostavljena je Središnja harmonizacijska jedinica Ministarstva

financija koja pomaže obveznicima u primjeni Zakona, a osobe zadužene za provedbu

financijskog upravljanja i kontrola dužne su proći izobrazbu na temelju programa koji donosi

ministar financija. Cilj zakona je uspostava adekvatnog sustava financijskog upravljanja i

kontrola na svim razinama, a oni su uspostavljeni „onda kada upravljačka struktura planira i

organizira poslovanje na način da se pruža razumna sigurnost da uspješno upravlja rizicima i

da se u realizaciji ciljeva proračunska i druga sredstva koriste pravilno, etično, ekonomično,

učinkovito i djelotvorno“ (Skupina autora, 2011).

Dobro financijsko upravljanje i kontrole je važan element sustava koji naglašava i

unaprijeđuje i Zakon o državnoj reviziji (NN 146/05, 139/08, 144/12) koji uređuje ovlasti i

odgovornosti smostalne i neovisne vanjske revizije koja provjerava rad izvršne vlasti i

informira zakonodavnu vlast o zakonitosti, regularnosti, učinkovitosti i djelotvornosti rada

izvršne vlasti. Reviziji podliježu državni prihodi i rashodi, financijski izvještaji i financijske

transakcije jedinica državnog sektora, jedinica lokalne i područne (regionalne) samouprave,,

pravne osobe koje se financiraju iz proračuna ili pravnih osoba kojima je osnivač Republika

Hrvatska ili jedinica lokalne i područne (regionalne) samouprave, odnosno svim institucijama

koje su u većinskom vlasništvu države.

4.3. Proračunske klasifikacije

Na temelju članka 21. stavka 3. Zakona o proračunu (NN br. 87/08, 136/12.) donosen je

Pravilnik o proračunskim klasifikacijama (NN br. 26/10) te Pravilnik o izmjenama i

dopunama Pravilnika o proračunskim klasifikacijama (NN br. 120/13) kojima se propisuje da

se prihodi, primici, rashodi i izdaci proračuna i financijskog plana iskazuju prema

proračunskim klasifikacijama:

- Organizacijskoj,

29

- Ekonomskoj ,

- Funkcijskoj,

- Programskoj,

- Lokacijskoj,

- Prema izvorima financiranja.

Prema organizacijskoj proračunskoj klasifikaciji šifra iz Registra proračunskih i

izvanproračunskih korisnika (RKP broj) (NN br. 128/09) predstavlja šifru organizacijske

klasifikacije, što znači da su sve organizacijske cjeline proračuna i proračunskih korisnika

povezane i međusobno hijerarhijski usklađene, te odgovarajućim materijalnim sredstvima

ostvaruju zadane ciljeve. Definiraju se razdjeli, glave i proračunski korisnici po brojčanim

oznakama i nazivima propisanim Pravilnikom o utvrđivanju proračunskih i izvanproračunskih

korisnika Državnog proračuna i proračunskih i izvanproračunskih korisnika proračuna

jedinica lokalne i područne (regionalne) samouprave te o načinu vođenja Registra

proračunskih i izvanproračunskih korisnika (NN br. 128/09), organizirani po pravno

utvrđenom sustavu nadležnosti, što je sukladno najboljoj praksi Europske unije. Ministarstvo

financija dodjeluje troznamenkastu brojčanu oznaku razdjelima i peteroznamenkastu oznaku

glavama, te dvoznamenkaste, troznamenkaste, četveroznamenaste i peteroznamenkaste

brojke za proračunskog korisnika. Ministarstvo financija odnosno upravno tijela za financije

jedinica lokalne i područne (regionalne) samouprave dodjeljuju brojčanu oznaku razdjelima i

glavama svojih proračuna prije izrade proračuna i projekcija za slijedeće trogodišnje

razdoblje.

Ekonomska proračunska klasifikacija je temelj financijskog izvješćivanja proračuna i

proračunskih korisnika; dio je računskog plana koji predstavlja širi okvir i podlogu u procesu

planiranja, izvršavanja, računovodstvenog evidentiranja i izvješćivanja. Rashodi i izdaci,

prihodi i primici se razvrstavaju po prirodnim vrstama, a računi se razvrstavaju na razrede,

skupine, podskupine, odjeljke i osnovne račune.

Računski plan je podloga i analitički okvir za praćenje svih faza proračunskog ciklusa, a to su:

planiranje, praćenje izvršenja i izvještavanje. Osnovu novog obračunskog plana čini

ekonomska klasifikacija međunarodnog sustava državne financijske statistike (GFS) uz

30

uvažavanje posebnosti hrvatskog javnog sektora. Propisani računi su razvrstani na: razrede,

skupine, podskupine, odjeljke i osnovne račune. Osnovni računi se mogu dalje raščlanjivati

prema potrebama, na analitičke i sub-analitičke račune. Osnovne su značajke računskog

plana:

- razredi 0, 1, 2 i 9 jesu bilančni razredi u kojima se prate promjene stanja imovine,

obveza i vlastitih izvora

- razredi 3, 4, 5, 6, 7 i 8 jesu razredi u kojima se prema propisanoj ekonomskoj

klasifikaciji prate tekuće, kapitalne i financijske aktivnosti. Ovi razredi predstavljaju

ekonomsku klasifikaciju (izuzev skupina računa 39, 49, 59, 69, 79,i 89) na kojima se

prate aktivnosti i projekti proračuna i proračunskih korisnika, a njihov sadržaj služi

kao podloga za: planiranje, izvršavanje, računovodstveno evidentiranje i izvještavanje

u sustavu proračuna.

- sadržajno, računski plan je postavljen vrlo široko. Namjera u oblikovanju je bila da se

omogući procesuiranje podataka u izvještavanje i na obračunskoj i na novčanoj

osnovi.

- osnovni račun smatra se najnižim zadanim analitičkim računom. To znači da proračuni

i proračunski korisnici osnovne račune dane u Računskom planu ne smiju samostalno

mijenjati.

- analitičke račune niže od osnovnih računa proračuni i proračunski korisnici mogu

prema vlastitim potrebama odrediti samostalno.

Na kraju izvještajnog razdoblja rezultat se utvrđuje tako da se za ukupan iznos rashoda i

izdataka odobravaju računi rasporeda rashoda i izdataka u skupinama 39, 49 i 59 i zadužuju

odgovarajući računi rezultata poslovanja skupine 92. Za ukupnu svotu prihoda i primitaka

zadužuju se računi rasporeda prihoda i primitaka u skupina 69, 79 i 89 i odobravaju

odgovarajući računi rezultata u skupini 92. Na kraju godine svi računi u razredima 3, 4, 5, 6, 7

i 8 se zatvaraju. Saldo na kraju godine (podskupina 922) se utvrđuje prebijanjem računa

viškova i manjkova po istovrsnim kategorijama i izvorima financiranja na razini osnovnog

računa. Stanja utvrđena na osnovnim računima (podskupine 922) i iskazana u financijskim

izvještajima za proračunsku godinu raspodjeljuju se u slijedećoj proračunskoj godini u skladu

s Odlukom o raspodjeli rezultata i uz pridržavanje ograničenja u skladu s propisima iz

područja proračuna.

31

Funkcijska proračunska klasifikacija važna je za analizu raspoređivanja resursa unutar

javnog sektora, odnosno općeg proračuna, razvrstavanje rashoda vrši se prema namjeni te ima

hijerarhijsku strukturu s tri razine. Prikazuje rashode proračuna te proračunskih i

izvanproračunskih korisnika razvrstanih prema njihovoj namjeni, a vežu se uz rashode

iskazane prema računima ekonomske klasifikacije svake aktivnosti ili projekta. Primjena

funkcijske klasifikacije je značajnija za proračune, dok proračunski korisnici uglavnom imaju

jednu šifru funkcijske klasifikacije. Brojčane oznake i nazivi funkcijske klasifikacije preuzeti

su iz međunarodne klasifikacije funkcija države (COFOG) Ujedinjenih naroda – Klasifikacija

rashoda u skladu s namjenom. Razvrstavanje rashoda se vrši po razredima, skupinama i

podskupinama. Funkcijska klasifikacija čini osnovu Izvještaja o rashodima (za nabavu

nefinancijske imovine) po funkcijskoj klasifikaciji koji sastavljaju jedinice lokalne i podučne

(regionalne) samouprave i nadležna ministarstva. Rashodi za nabavu nefinancijske imovine se

ne razvrstavaju po funkcijskoj klasifikaciji. Postoji 10 osnovnih razreda funkcijske

klasifikacije koji se dijele na skupine i podskupine: (Pravilnik o proračunskim

klasifikacijama, Nar. nov. br. 26/10 i 120/13)

- 01 – Opće javne službe

- 02 – Obrana

- 03 – Javni red i sigurnost

- 04 – Ekonomski poslovi

- 05 – Zaštita okoliša

- 06 – Usluge unapređenja stanovanja i zajednice

- 07 – Zdravstvo

- 08 – Rekreacija, kultura, religija

- 09 – Obrazovanje

- 10 – Socijalna zaštita

Programska se proračunska klasifikacija uspostavlja se definiranjem programa, aktivnosti i

projekata, a kod državnog proračuna i definiranjem glavnih programa. Glavni program sastoji

se od programa usmjerenih ispunjenju ciljeva iz Strategije Vladinih programa za trogodišnje

razdoblje. Program je skup neovisnih, usko povezanih aktivnosti i projekata usmjerenih

ispunjenju zajedničkog cilja, s unaprijed utvrđenim vremenom trajanja. Sastoji se od jedne ili

32

više aktivnosti i/ili projekata za koje nije unaprijed utvrđeno vrijeme trajanja, ali se njima

planiraju rashodi i izdaci za ostvarivanje ciljeva utvrđenih programom.

Lokacijska proračunska klasifikacija sadrži rashode i izdatke razvrstane za Republiku

Hrvatsku i za inozemstvo. Brojčane oznake lokacijske klasifikacije za županije, gradove i

općine određuje Državna geodetska uprava, a nazivi se preuzimaju iz Zakona o područjima

županija, gradova i općina u Republici Hrvatskoj. Brojčane oznake lokacijske klasifikacije

vežu se u procesu planiranja uz brojčanu oznaku aktivnosti ili projekta, ako je moguće

uspostaviti jednoznačnu vezu. U suprotnom, vežu se uz svaku transakciju odnosno poslovni

događaj u procesu izvršavanja.

Izvori financiranja čine ih skupine prihoda i primitaka iz kojih se podmiruju rashodi i izdaci

određene vrste i utvrđene namjene. Prihodi i primici planiraju se, raspoređuju i iskazuju

prema izvorima iz kojih potječu. Rashodi i izdaci planiraju se, izvršavaju i računovodstveno

prate prema izvorima financiranja. Izvori financiranja jesu: opći prihodi i primici, doprinosi,

vlastiti prihodi, prihodi za posebne namjene, pomoći, donacije, prihodi od prodaje ili zamjene

nefinancijske imovine, naknade s naslova osiguranja i namjenski primici. Izvori financiranja

jesu: opći prihodi i primici, doprinosi, vlastiti prihodi, prihodi za posebne namjene, pomoći,

donacije, prihodi od prodaje ili zamjene nefinancijske imovine, naknade s naslova osiguranja i

namjenski primici.

Temeljne klasifikacije udovoljavaju zahtijevima fiskalne transparentnosti jer daju odgovor na

pitanja: (Vašiček i suradnici, 2007.)

- „na što je novac potrošen“

- „kako je novac potrošen“

- „tko je novac potrošio“.

4.4. Temeljni računovodstveni koncepti

Da bi se dobili temeljiti podaci o poslovanju proračunskih korisnika potrebno je uspostaviti

određenu razinu kvalitete financijskog izvještavanja koja će zadovoljiti sve zainteresirane

korisnike informacija. Zbog toga je važno posvetiti pažnju računovodstvenim konceptima

33

koji predstavljaju određene teorijske osnove za interpretiranje financijskih izvještaja, kao i

računovodstvenim načelima koja pomažu u procjeni, bilježenju i izvještaivanju o poslovnim

aktivnostima. Razina mjerenja i količina objavljivanja informacija povezana je s čimbenicima

okruženja koji utječu na razvoj računovodstvenog sustava svih zemalja pa tako i Republike

Hrvatske. O primjeni računovodstvenog koncepta ovisi koji će se nastali poslovni događaji i

promjene iskazati, odnosno što će se mjeriti i prikazati u financijskim izvještajima za

određeno izvještajno razdoblje: ukupni ekonomski resursi, ukupni financijski resursi, samo

tekući financijski resursi ili novčani tok i ravnotežni saldo.

Dva su glavna računovodstvena koncepta koji određuju kvalitativni i kvantititivni sadržaj

financijskih izvješća za određeno razdoblje: (Gulin, D. i suradnici, 2003.)

1. novčani računovodstveni koncept – podrazumijeva priznavanje transakcija i drugih

poslovnih događaja u trenutku kad je novac ili novčani ekvivalent primljen (naplaćen) ili

izdan (isplaćen), koristan je za praćenje ostvarene potrošnje financijskih resursa u odnosu na

planiranu;

2. računovodstveni koncept nastanka događaja ili obračunski koncept – podrazumijeva

priznavanje poslovnih događaja i transakcija u trenutku kada su se one stvarno i dogodile,

sveobuhvatan je u pogledu priznavanja i prezentiranja stanja i promjena ukupnih resursa,

dugova i izvora vlasništva izvještajne jedinice.

Postoje i razni izvedeni računovodstveni koncepti od kojih su dva najpoznatija:

1. modificirani (prilagođeni) novčani koncept – čine ga različite varijacije osnovnog

novčanog koncepta. Najčešći oblik prilagodbe se sastoji u „produžavanju“ fiskalne godine,

odnosno uvažavanju novčanih primitaka i izdataka u određenom razdoblju nakon isteka

godine (specifično razdoblje) za koju se izvješća sastavljaju;

2. modificirani (prilagođeni) koncept nastanka događaja – ovisi o posebnostima zemlje i

primarnim ciljevima financijskog izvještavanja.

Najčešći primjeri prilagodbe su slijedeći: (Vašiček, 2007)

- od punog koncepta u iskazivanju fizičke imovine izuzimaju se sredstva obrane,

infrasturkturna imovina i kultura te prirodna baština. Ta imovina predstavlja

rashod odnosno izdatak u trenutku stjecanja (ne kapitalizira se), a izuzima se jer

se smatra da je njihova vrijednost neprocjenjiva;

34

- gotovo sva imovina se kapitalizira i obveze iskazuju u trenutku

stjecanja/nastanka, ali se prihodi priznaju na temelju novčanog koncepta (u

trenutku naplate);

- u imovinu se priznaje i iskazuje samo kratkoročna financijska imovima i

kratkoročne obveze;

- iz ukupnih obveza izuzimaju se neke opće obveze (npr. obveze za mirovine).

U Republici Hrvatskoj računovodstveni informacijski sustav se temelji na specifičnom

prilagođenom konceptu nastanka događaja i primjeni načela povijesnog troška u mjerenju

bilančnih pozicija: (Vašiček, 2007.)

- Priznavanje prihoda se temelji na primicima financijske imovine (uplati novca

i novčanih ekvivalenata);

- Poslovni (operativni) rashodi priznaju se prema obračunskom konceptu, u

trenutku njihova nastanka neovisno o novčanim izdacima pri podmirivanju

obveza koje su s njima povezane;

- Rashodi nabave dugotrajne nefinancijske imovine se ne kapitaliziraju nego se

iskazuju u izvještajnom razdoblju u kojemu je stjecanje (nabava) izvršeno, što

znači da se trošenje te imovine na sustavnoj osnovi ne iskazuje kao rashod

amortizacije;

- Donacije nefinancijske imovine se ne iskazuju u okviru proračunskog sustava

kao prihodi/rashodi već izravno utječu na vlastite izvore (kapital), dok se iste

transakcije s okruženjem priznaju kao prihodi i rashodi.

Proračun i proračunski korisnici revaloriziraju nefinancijsku dugotrajnu imovinu primjenom

koeficijenta porasta proizvođačkih cijena industrijskih proizvoda.

5. SPECIFIČNOST PRIMJENE PRORAČUNSKOG RAČUNOVODSTVA U ZDRAVSTVENIM USTANOVAMA

Zdravstvo je djelatnost od posebnog društvenog interesa, odnosno javna djelatnost koju

obavljaju zdravstveni radnici. Prvenstvena uloga zdravstva je očuvanje zdravstvene zaštite

svih građana, a sastoji se od usluga i aktivnosti za očuvanje i unapređenje zdravlja,

sprečavanje i rano otkrivanje bolesti, pravodobno liječenje te zdravstvenu njegu i

rehabilitaciju.

35

Zdravstvene ustanove osnivaju se u skladu s mrežom javne zdravstvene službe koju donosi

ministar zdravlja, uz prethodno mišljenje Hrvatskog zavoda za zdravstveno osiguranje,

Hrvatskog zavoda za javno zdravstvo i nadležnih komora. Zdravstvene ustanove mogu se

osnovati i izvan mreže javne zdravstvene službe, sukladno odredbama zakona o zdravstvenoj

zaštiti. Osim u zdravstvenim ustanovama zdravstvena djelatnost obavlja se i u privatnoj

praksi, a mogu je obavljati i trgovačka društva. Uvjete i postupak za osnivanje zdravstvenih

ustanova, privatne prakse i trgovačkih društava koja provode zdravstvenu djelatnost propisuje

Ministarstvo zdravlja.

Zdravstveni sustav uređen je nizom zakona i podzakonskih akata koji reguliraju različita

područja djelovanja. Sudjelovanje građana, odnosno zainteresirane javnosti, jedno je od

temeljnih načela europskog upravljanja javnim poslovima. U suvremenim demokracijama

građani, odnosno zainteresirana javnost imaju aktivnu ulogu i svojim sudjelovanjem utječu na

unaprjeđenje kvalitete programa, zakona, drugih propisa i akata, te općenito na kvalitetu

usluga javne uprave. Od uredbi Europske Unije u području zdravstva važno je spomenuti