trabajadores independientes en el … · esta afiliación serápor cuenta del contratante. ley 1562...

TRANSCRIPT

TRABAJADORES TRABAJADORES INDEPENDIENTES EN EL INDEPENDIENTES EN EL SISTEMA GENERAL DE RIESGOS SISTEMA GENERAL DE RIESGOS LABORALESLABORALES

SecretarSecretaríía Generala GeneralBogotBogotáá, Junio de 2013, Junio de 2013

ANTECEDENTESANTECEDENTES

Decisión: Declarar inexequible el artículo 13 en la expresión “En forma voluntaria” del Decreto 1295 de 1994.

DECRETO LEY 1295 DE 1994 ART. 13 DECRETO LEY 1295 DE 1994 ART. 13

SENTENCIA CSENTENCIA C--858/06 858/06 Magistrado ponente: Dr. Jaime Córdoba T

Aportó al Desarrollo de una Cultura de Prevención de los Riesgos Profesionales.

AmplióCobertura en el SGRP.

Trabajadores independientes tiene los mismo derechos y obligaciones que los trabajadores dependientes

DECRETO 2800 DE 2003DECRETO 2800 DE 2003

MARCO NORMATIVO VIGENTEMARCO NORMATIVO VIGENTE

“POR LA CUAL SE MODIFICA EL SISTEMA DE RIESGOS LABORALES Y SE DICTAN OTRAS

DISPOSICIONES EN MATERIA DE SALUD OCUPACIONAL".

LEY 1562 DE 2012LEY 1562 DE 2012Afiliados al SGRLAfiliados al SGRL

1.1. TRABAJADORES DEPENDIENTES1.1. TRABAJADORES DEPENDIENTES

Verbal

Escrito

1) EN FORMA OBLIGATORIA1) EN FORMA OBLIGATORIALEY 1562 DE 2012LEY 1562 DE 2012Afiliados al SGRLAfiliados al SGRL

1.2 TRABAJADORES INDEPENDIENTES1.2 TRABAJADORES INDEPENDIENTES

Vinculados a través de un

contrato formal de prestación de servicios

EntidadesEntidadesPPúúblicas o blicas o PrivadasPrivadas

Civiles

Comerciales

Administrativos

CON UNA DURACIÓN SUPERIOR A UN MES

Y con precisión de las situaciones de tiempo, modo y lugar en que se realiza dicha prestación.

LEY 1562 DE 2012LEY 1562 DE 2012Afiliados al SGRLAfiliados al SGRL

1.3 TRABAJADORES INDEPENDIENTES que laboren en actividades 1.3 TRABAJADORES INDEPENDIENTES que laboren en actividades catalogadas por el Ministerio de Trabajo como de alto riesgo, elcatalogadas por el Ministerio de Trabajo como de alto riesgo, el pago de pago de esta afiliaciesta afiliacióón sern seráá por cuenta del contratante. por cuenta del contratante.

LEY 1562 DE 2012LEY 1562 DE 2012Afiliados al SGRLAfiliados al SGRL

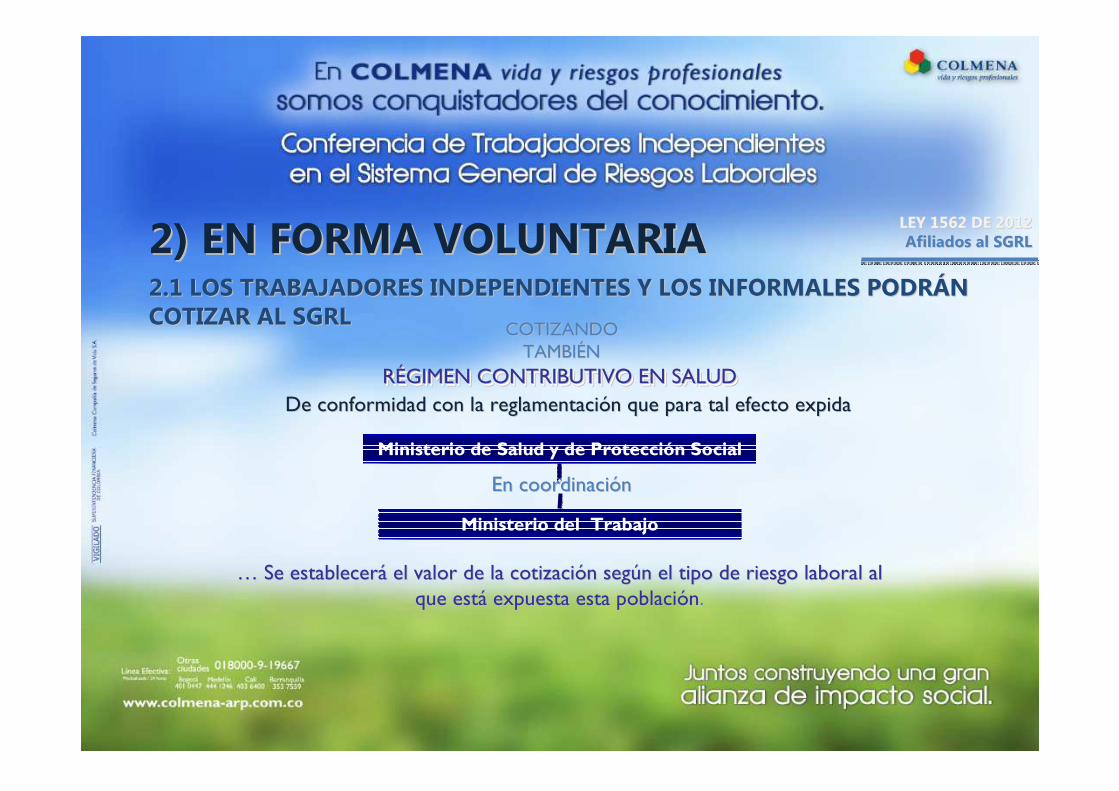

2.1 LOS TRABAJADORES INDEPENDIENTES Y LOS INFORMALES PODR2.1 LOS TRABAJADORES INDEPENDIENTES Y LOS INFORMALES PODRÁÁN N COTIZAR AL SGRLCOTIZAR AL SGRL

2) EN FORMA VOLUNTARIA2) EN FORMA VOLUNTARIA

Ministerio de Salud y de Protección Social

Ministerio del Trabajo

En coordinaciEn coordinacióónn

De conformidad con la reglamentaciDe conformidad con la reglamentacióón que para tal efecto expidan que para tal efecto expidaRRÉÉGIMEN CONTRIBUTIVO EN SALUDGIMEN CONTRIBUTIVO EN SALUDRRÉÉGIMEN CONTRIBUTIVO EN SALUDGIMEN CONTRIBUTIVO EN SALUD

COTIZANDO COTIZANDO TAMBITAMBIÉÉNN

…… Se establecerSe estableceráá el valor de la cotizaciel valor de la cotizacióón segn segúún el tipo de riesgo laboral al n el tipo de riesgo laboral al que estque estáá expuesta esta poblaciexpuesta esta poblacióónn..

LEY 1562 DE 2012LEY 1562 DE 2012Afiliados al SGRLAfiliados al SGRL

LEY 1562 DE 2012LEY 1562 DE 2012ObjetivoObjetivo

RESPECTO A LOS TRABAJADORES INDEPENDIENTES LA LEY RESPECTO A LOS TRABAJADORES INDEPENDIENTES LA LEY 1562 DE 20121562 DE 2012

Amplió la cobertura en el Sistema General de Riesgos Laborales al hacer obligatoria la afiliación de trabajadores con contrato formal de prestación de servicios cuya vigencia sea superior a un mes, caso en el cual el cual debe especificarse con precisión, las situaciones de tiempo, modo y lugar en que se realiza dicha prestación de servicios, al igual que tuvo en cuenta la afiliación al sistema del sector informal.

DECRETO 723 DE 2013DECRETO 723 DE 2013

“POR EL CUAL SE REGLAMENTA LA AFILIACIÓN AL SGRL DE LAS PERSONAS VINCULADAS A TRAVÉS DE UN CONTRATO FORMAL DE PRESTACIÓN DE

SERVICIOS CONENTIDADES O INSTITUCIONES PENTIDADES O INSTITUCIONES PÚÚBLICAS O PRIVADAS BLICAS O PRIVADAS

Y DE LOS TRABAJADORES INDEPENDIENTES QUE LABOREN EN ACTIVIDADES DE ALTO RIESGO Y SE DICTAN OTRAS DISPOSICIONES”.

OBJETIVOOBJETIVO

Establecer reglas para llevar a cabo:Establecer reglas para llevar a cabo:

Afiliación

Cobertura

Pago de aportes

1. De las personas vinculadas a trav1. De las personas vinculadas a travéés de s de un contrato formal de prestaciun contrato formal de prestacióón de n de serviciosservicios

EntidadesEntidades

PPúúblicas o Privadasblicas o Privadas

Comerciales

Administrativos

2.2. De los trabajadores independientes que De los trabajadores independientes que laboren en actividades de alto riesgo. laboren en actividades de alto riesgo.

Civiles

Tales comoTales como

DECRETO 723 DE 2013DECRETO 723 DE 2013ObjetivoObjetivo

Personas y trabajadores independientes vinculados a través de un contrato formal de prestación de servicios, con

que laboren en actividades catalogadas por el Ministerio del Trabajo como de alto riesgo.

Con una duración superior a un (1) mes

Correspondientes a las clases IV y V

Decreto Ley 1295 de 1994

Conforme la clasificación de actividades económicas establecidas en el Decreto

1607 de 2002.

ENTIDADES O INSTITUCIONES PENTIDADES O INSTITUCIONES PÚÚBLICAS O PRIVADAS BLICAS O PRIVADAS

DECRETO 723 DE DECRETO 723 DE 20132013

Campo de AplicaciCampo de Aplicacióónn

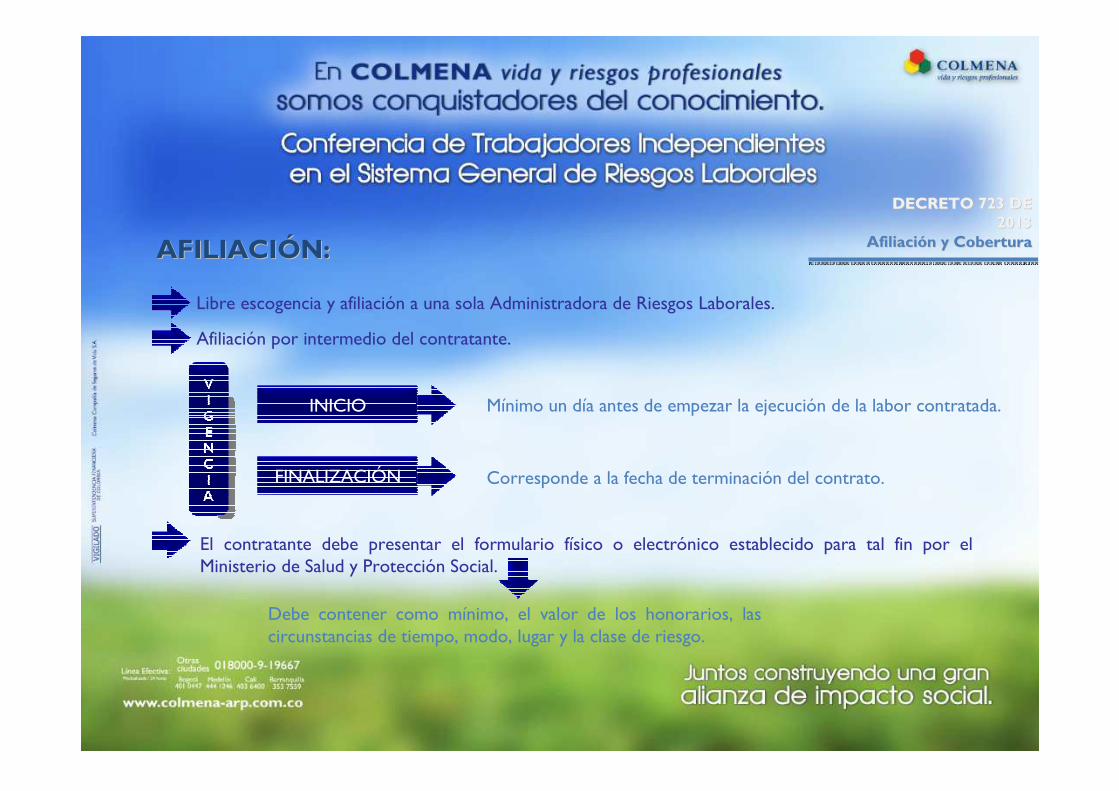

Libre escogencia y afiliación a una sola Administradora de Riesgos Laborales.

AFILIACIAFILIACIÓÓN:N:

Afiliación por intermedio del contratante.

Mínimo un día antes de empezar la ejecución de la labor contratada.

Corresponde a la fecha de terminación del contrato.

El contratante debe presentar el formulario físico o electrónico establecido para tal fin por el Ministerio de Salud y Protección Social.

Debe contener como mínimo, el valor de los honorarios, las circunstancias de tiempo, modo, lugar y la clase de riesgo.

INICIO

FINALIZACIÓN

DECRETO 723 DE DECRETO 723 DE 20132013

AfiliaciAfiliacióón y Coberturan y Cobertura

Los contratantes deberán presentar la declaración de novedades previsibles y no previsibles.

Cuando los contratistas realicen simultáneamente varios contratos, deben estar afiliados al SGRL por la totalidad de los contratos suscritos, en una misma ARL.

COBERTURA:COBERTURA:

Los contratistas afiliados al Sistema General de Riesgos Laborales, tienen derecho a las prestaciones económicas y asistenciales establecidas en la legislación vigente.

DECRETO 723 DE DECRETO 723 DE 20132013

AfiliaciAfiliacióón y Coberturan y Cobertura

PRESTACIONES ASISTENCIALES:PRESTACIONES ASISTENCIALES:

Asistencia médica, quirúrgica, terapéutica y farmacéutica.

Servicios de hospitalización.

Servicio odontológico.

Suministro de medicamentos.

Servicios auxiliares de diagnóstico y tratamiento.

Prótesis y órtesis, su reparación, y su reposición solo en casos de deterioro o desadaptación, cuando a criterio de rehabilitación se recomiende.

Rehabilitaciones física y profesional.

Gastos de traslado, en condiciones normales, que sean necesarios para la prestación de estos servicios.

DECRETO 1295 DE 1994DECRETO 1295 DE 1994Prestaciones AsistencialesPrestaciones Asistenciales

PRESTACIONES ECONPRESTACIONES ECONÓÓMICAS:MICAS:

Subsidio por incapacidad temporal.

Indemnización por incapacidad permanente parcial.

Pensión de Invalidez.

Pensión de sobrevivientes.

Auxilio funerario.

DECRETO 1295 DE 1994DECRETO 1295 DE 1994Prestaciones EconPrestaciones Econóómicasmicas

• Incapacidad permanente o parcial.• Pensión de invalidez.• Pensión de sobrevivientes.• Gastos funerarios.

DECRETO 723 DE 2013DECRETO 723 DE 2013Ingreso Base de LiquidaciIngreso Base de Liquidacióón n de Prestaciones Econde Prestaciones Econóómicasmicas

IBLIBL

DECRETO 723 DE 2013DECRETO 723 DE 2013Ingreso Base de LiquidaciIngreso Base de Liquidacióón n de Prestaciones Econde Prestaciones Econóómicasmicas

100% IBC anterior al inicio de la IT

ARL continua pagando EPS - Pensiones SI hay controversia en el origen,

¿qué pasa?

EPS o ARLDel día 3 al 90, sobre las 2/3 partes; y del día 90 al 180, sobre el 50%.

IBL para ITIBL para IT

OBLIGACIONES DEL OBLIGACIONES DEL CONTRATANTECONTRATANTE:

DECRETO 723 DE 2013DECRETO 723 DE 2013ObligacionesObligaciones

DECRETO 723 DE 2013DECRETO 723 DE 2013Obligaciones del ContratanteObligaciones del Contratante

DECRETO 723 DE 2013DECRETO 723 DE 2013Obligaciones del ContristaObligaciones del Contrista

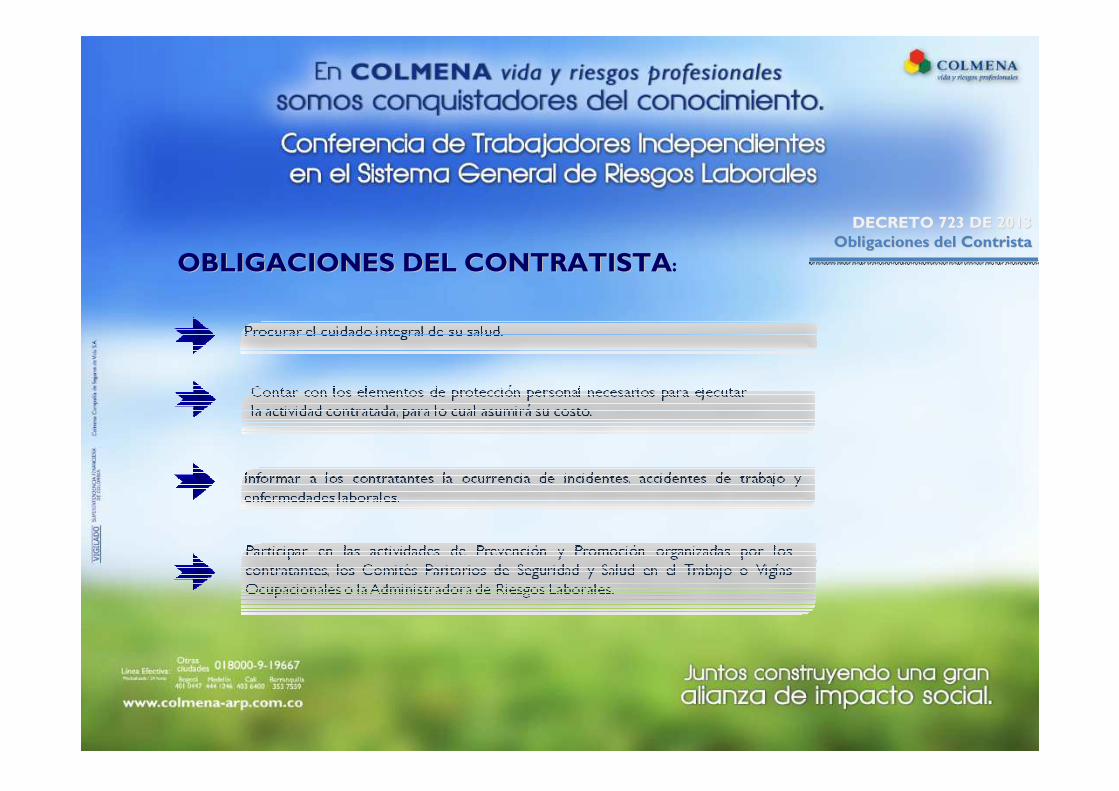

OBLIGACIONES DEL CONTRATISTAOBLIGACIONES DEL CONTRATISTA:

DECRETO 723 DE 2013DECRETO 723 DE 2013Obligaciones del ContristaObligaciones del Contrista

Participar en las actividades de Prevención y Promoción organizadas por los contratantes, los Comités Paritarios de Seguridad y Salud en el Trabajo o Vigías Ocupacionales o la Administradora de Riesgos Laborales.

Cumplir las normas, reglamentos e instrucciones del Sistema de Gestión de la Seguridad y Salud en el Trabajo SG-SST.

Informar oportunamente a los contratantes toda novedad derivada del contrato.

DECRETO 723 DE 2013DECRETO 723 DE 2013ObligacionesObligacionesOBLIGACIONES DE LA ARLOBLIGACIONES DE LA ARL:

DECRETO 723 DE 2013DECRETO 723 DE 2013Obligaciones de la ARLObligaciones de la ARL

DECRETO 723 DE 2013DECRETO 723 DE 2013CotizaciCotizacióón y Pagon y Pago

SEGSEGÚÚN CLASE DE RIESGO: N CLASE DE RIESGO:

El propio de la actividad ejecutada por el contratista.

INGESO BASE DE COTIZACIINGESO BASE DE COTIZACIÓÓN: N:

No será inferior a un (1) SMLV - $589.500*2013.

No será superior a veinticinco (25) SMLV - $14.737.500*2013.

COTIZACICOTIZACIÓÓN:N:

La clase de riesgo del centro de trabajo de la entidad o institución.

DECRETO 723 DE 2013DECRETO 723 DE 2013CotizaciCotizacióón y Pagon y Pago

No obstante, cuando se alcance el límite de los veinticinco (25) salarios mínimos legales mensuales vigentes, deberá cotizarse empezando por el de mayor riesgo.

Cuando las personas perciban ingresos de forma Cuando las personas perciban ingresos de forma simultsimultáánea provenientes de la ejecucinea provenientes de la ejecucióón de varios n de varios contratos, las cotizaciones correspondientes sercontratos, las cotizaciones correspondientes seráán n efectuadas por cada uno de ellos conforme a la normativa efectuadas por cada uno de ellos conforme a la normativa vigente.vigente.

DECRETO 723 DE 2013DECRETO 723 DE 2013CotizaciCotizacióón y Pagon y Pago

PAGOPAGO:

Pago mensual de las cotizaciones al SGRL de manera anticipada, dentro de los términos previstos por las normas vigentes. Debe pagar el valor de la cotización de manera anticipada

Cuando la afiliación del contratista sea por riesgo

Empleador, el contratante y el contratista se hacen responsables por:

EFECTOS

1. Gastos en que incurra la ARL por prestaciones asistenciales otorgadas

2. Pago de prestaciones económicas.3. Pago de aportes en mora con sus respectivos

intereses.

EFECTOS POR EL NO PAGO DE APORTESEFECTOS POR EL NO PAGO DE APORTES:

UN MES

PROCEDIMIENTO DE COBRO DE LAS ARLPROCEDIMIENTO DE COBRO DE LAS ARL

DECRETO 723 DE 2013DECRETO 723 DE 2013PromociPromocióón y Prevencin y Prevencióónn

EXAMENES MEXAMENES MÉÉDICOS OCUPACIONALESDICOS OCUPACIONALES

PROMOCIPROMOCIÓÓN Y PREVENCIN Y PREVENCIÓÓN A CARGO DE LAS ARL:N A CARGO DE LAS ARL:

DECRETO 723 DE 2013DECRETO 723 DE 2013PromociPromocióón y Prevencin y Prevencióónn

DECRETO 723 DE 2013DECRETO 723 DE 2013InspecciInspeccióón, vigilancia y controln, vigilancia y control

INSPECCIINSPECCIÓÓN, VIGILANCIA Y CONTROLN, VIGILANCIA Y CONTROL

DECRETO 723 DE 2013DECRETO 723 DE 2013Mecanismos de Seguimiento y ControlMecanismos de Seguimiento y Control

MECANISMOS DE SEGUIMIENTO Y CONTROLMECANISMOS DE SEGUIMIENTO Y CONTROL

DECRETO 723 DE 2013DECRETO 723 DE 2013TransiciTransicióónn

TRANSICITRANSICIÓÓNN

DECRETO 723 DE 2013DECRETO 723 DE 2013Mecanismos de Seguimiento y ControlMecanismos de Seguimiento y Control

GRACIASGRACIASGRACIAS

PROCESO OPERATIVO PROCESO OPERATIVO INDEPENDIENTES INDEPENDIENTES

Gerencia de OperacionesGerencia de OperacionesBogotBogotáá, Junio de 2013, Junio de 2013

PROCESO OPERATIVO INDEPENDIENTESPROCESO OPERATIVO INDEPENDIENTES

1.1. Campo de AplicaciCampo de Aplicacióónn

•• Todas las personas vinculadas a travTodas las personas vinculadas a travéés de contrato de s de contrato de prestaciprestacióón de servicios con instituciones publicas o privadas. n de servicios con instituciones publicas o privadas.

2. Afiliaci2. Afiliacióónn

•• Por cada uno de los contratosPor cada uno de los contratos•• MediMedióó ffíísicosico•• Medio virtual cuando corresponde a riesgo 4 y 5Medio virtual cuando corresponde a riesgo 4 y 5

3.3. RecaudoRecaudo

•• Planilla tipo Y : La debe utilizar un empleador que tenga Planilla tipo Y : La debe utilizar un empleador que tenga a su a su cargo trabajadores dependientes e independientes, debe realizarcargo trabajadores dependientes e independientes, debe realizar

previamente el pago por sus trabajadores dependientes mediante lpreviamente el pago por sus trabajadores dependientes mediante la a planilla tipo E y posteriormente el pago de sus independientes mplanilla tipo E y posteriormente el pago de sus independientes mediante ediante planilla tipo Y planilla tipo Y

3.3. RecaudoRecaudo

••Planilla tipo I : debe ser utilizada por los trabajadores indepPlanilla tipo I : debe ser utilizada por los trabajadores independientes que endientes que realicen el pago por si mismos, es decir, por los aportantes querealicen el pago por si mismos, es decir, por los aportantes que en la clase en la clase de aportante hayan registrado I, y paguen los aportes de los cotde aportante hayan registrado I, y paguen los aportes de los cotizantes que izantes que en el campo tipo de cotizante sean (3) Independientes.en el campo tipo de cotizante sean (3) Independientes.

44. Preguntas no resueltas por el Ministerio. Preguntas no resueltas por el Ministerio

•• ¿¿CCóómo se van a determinar los contratos por los cumo se van a determinar los contratos por los cuááles el trabajador les el trabajador independiente estindependiente estáá cotizando?cotizando?

•• ¿¿CCóómo se va a identificar si estmo se va a identificar si estáá reportando la tasa de cotizacireportando la tasa de cotizacióón n adecuada y el IBC adecuado por cada uno de los contratos reportadecuada y el IBC adecuado por cada uno de los contratos reportados?ados?

•• ¿¿CCóómo el pago es anticipado sobre que IBC debermo el pago es anticipado sobre que IBC deberáá cotizar el cotizar el independiente?independiente?

44. Preguntas no resueltas por el Ministerio. Preguntas no resueltas por el Ministerio

•• ¿¿Si un trabajador independiente no recibe ingresos en un mes por Si un trabajador independiente no recibe ingresos en un mes por ninguno ninguno de sus contratos, debe cotizar a Riesgos Laborales? de sus contratos, debe cotizar a Riesgos Laborales?

•• ¿¿Los accidentes de trabajo se deben presentar por cada uno de losLos accidentes de trabajo se deben presentar por cada uno de loscontratos?contratos?

DECRETO 723 DE 2013DECRETO 723 DE 2013Mecanismos de Seguimiento y ControlMecanismos de Seguimiento y Control

GRACIASGRACIASGRACIAS