uruguay: alternativas de financiamiento para el …...uruguay: alternativas de financiamiento para...

TRANSCRIPT

Uruguay:

alternativas de financiamiento para el manejo forestal sustentable

Estudio realizado por el consultor Ricardo Larrobla para FAO-FONP

Montevideo, Uruguay Enero 2004

El consultor debe agradecer la disponibilidad y deferencia de los protagonistas locales entrevistados o consultados a efectos de poder completar la visión requerida por este estudio; asimismo agradece la dedicación del Lic. en Administración Federico Fitermann en el armado de la agenda, la participación

en varias entrevistas y la recopilación y análisis de información financiera.

EQUIVALENCIA MONETARIA Unidad monetaria: Peso Uruguayo ($)

Tasa de cambio interbancaria (promedio comprador/ vendedor) en Enero de 2004 US$ 1,00 = $ 29,00

AÑO FISCAL 1 de Enero a 31 de Diciembre

PESOS Y MEDIDAS Uruguay utiliza el Sistema Internacional (métrico decimal)

Uruguay: alternativas de financiamiento para el manejo forestal sustentable

CONTENIDO

GUIA DE LECTURA 1) Lectura rápida: cliquear marcadores “Resumen Ejecutivo” y "Conclusiones y recomendaciones” 2) Lectura semidetallada: cliquear marcadores de “Boxes” numerados 3) Para una visión global dinámica: recurrir al archivo señalado en Anexo III (powerpoint) Página Uruguay: indicadores contextuales -i Resumen Ejecutivo 1 1. Introducción 6 2. Objetivo del estudio y sus productos 6 3. Visión sinóptica del subsector forestal 7 3.1 Desarrollo reciente 7 3.2 Lecciones a ser aprendidas 14 3.3 Desafíos (con énfasis en el MFS) 15 4. Visión sinóptica del sector crediticio y financiero 18 4.1 El contexto económico-financiero reciente 18 4.2 El contexto financiero actual 21 5. El financiamiento en el sector primario 23 5.1 El financiamiento en el subsector forestal 23 5.2 En otros subsectores 24 5.3 Herramientas de financiamiento aplicables al MFS 27 5.4 Fortalezas y debilidades actuales para el financiamiento del MFS 28 5.5 Discusión 31 6. Opiniones relevantes de los protagonistas (stakeholders) 34 7. Conclusiones y recomendaciones 42

LISTA DE ANEXOS I. Términos de referencia 2 páginas II. Metodología de trabajo 2 páginas III. Presentación sinóptica en diapositivas 1 página IV. Instituciones y personas relevantes para el tópico del estudio 1 página V. Documentos de interés para el tópico del estudio 1 página

LISTA DE CUADROS DEL INFORME PRINCIPAL N° Título Página 1 Uruguay: estado del desarrollo reciente del subsector forestal 9 2 Uruguay: evolución del Producto Bruto Interno, 1998-2002 18 3 Uruguay: activos financieros, antes (2001) y después de la crisis 19

LISTA DE BOXES DEL INFORME PRINCIPAL

N° Título Página 1 El subsector forestal de Uruguay 12 2 Desafíos para financiar un MFS 16 3 La coyuntura económico-financiera 20 4 El financiamiento en el subsector forestal y en otros subsectores 25 5 Principales fortalezas y debilidades para el financiamiento del MFS 30

LISTA DE SIGLAS Y ABREVIATURAS

AFAP Administradoras privadas de Fondos de Ahorro Previsional BCU Banco Central del Uruguay BROU Banco de la República Oriental del Uruguay CND Corporación Nacional para el Desarrollo CNTyPI Centro Nacional de Tecnología y Productividad Industrial (del MIEM) DGF Dirección General Forestal (del MGAP) DINAMA Dirección Nacional de Medio Ambiente (del MVOTMA) GoU Gobierno de Uruguay INE Instituto Nacional de Estadísticas IPC Índice de Precios al Consumo MEF Ministerio de Economía y Finanzas MERCOSUR Mercado Común del Sur (Argentina, Brasil, Paraguay y Uruguay) MFS Manejo Forestal Sustentable (en inglés SFM) MGAP Ministerio de Ganadería, Agricultura y Pesca MIEM Ministerio de Industria, Energía y Minería MVOTMA Ministerio de Vivienda, Ordenamiento Territorial y Medio Ambiente OPyPA Oficina de Política y Programación Agropecuarias (del MGAP) PBI Producto Bruto Interno PEA Población Económicamente Activa (excluye población rural) SPF Sociedad de Productores Forestales ca. Aproximadamente (e) Estimado (p) Previsión s/d Sin datos

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 i

Uruguay: indicadores contextuales Indicador Años Inicioa Finb

Area terrestre (km2 ) 2003 176.215 Area de aguas jurisdiccionales y del mar territorial (km2 ) 2003 141.856 Población total (106 ) 1996/2003(e) 3,2 3,4 Densidad poblacional (personas / km2) 2002 18 Población rural (106 ) 1996/2003(e) 0,3 0,3 Tasa media anual de crecimiento poblacional (%) 1985-96 0,6 Población metropolitana (Montevideo e influencia)(%) 1996 42 Población <15 años (106 ) 1996 0,8 Población >65 años (106 ) 1996 0,4 PEA (106 personas) 1996/2002(e) 1,4c 1,2d

Población inactiva (106 personas) 1996/2002(e) 1,0 0,9 PEA sector agropecuario y forestal (106 personas) 1996 0,15 Deuda externa bruta (106 US$ corrientes) 2000/2003-III 8.895 10.542 Deuda pública total (externa e interna) (% PBI) 2000/Set 2003 46 117 Deuda externa con vencimiento a ≤5 años (% sobre total) 2000/2003-II 44 38 Resultado financiero del Estado (% del PBI) 1998/Set 2003 -0,9 -4,2 Inflación anual minorista (IPC) (% anual) 1998/2003 8,6 10,2 Devaluación (% anual) 1998/2003 8,3 7,3 Activos de reserva totales (106 US$ corrientes) 2001/Oct 2003 7.606 4.741 PBI (106 US$ corrientes) 1998/2002 22.371 12.321

1999/2000 -2,8 -1,4 2001/2002 -3,1 -10,8 PBI (% variación sobre año previo)

(p, rango de varias previsiones) 2003(e)/2004(p) -1,0 +4,0 a 6,0%

PBI per capita (US$ corrientes) 1998/2003(e) 6.812 3.600 PBI agropecuario (% variación sobre año previo) 2001/2002 -5,0 +6,6 PBI industria manufacturera (id.) 2001/2002 -6,2 -13,8 Proporción PBI agropecuario (% del total) 1996/2002 7,8 9,1 Proporción PBI manufacturero (% del total) 1996/2002 19,3 17,4 Proporción PBI electricidad, gas y agua (% del total) 1996/2002 3,7 4,8 Proporción PBI construcción 1996/2002 5,3 4,2 Proporción PBI comercios, restaurantes y hotelería 1996/2002 14,6 12,2 Proporción PBI transporte y comunicaciones 1996/2002 7,5 9,1 Importaciones totales (106 US$ CIF) 1998/2003 (e) 3.811 2.000 Exportaciones totales (106 US$ FOB) 1998/2003 (e) 2.769 2.100 Importaciones de origen forestal (106 US$ CIF) 1989/2002 22,9 61,1 Exportaciones de origen forestal (106 US$ FOB) 1989/2003 (e) 12,8 123,0 Gasto en I&D (% PBI) 2000 0,4 Desocupación sobre la PEA (%) 1998/2003 10,1 16,0 Desocupados (103) 1998/2002 124 211 Población en situación de pobreza (incl. indigentes) (103) 1998/2002 441 646 Población en estado de indigencia (103) 1998/2002 42 53 Tasa de analfabetismo (% sobre población +10 años) 1996 3 Tasa de analfabetismo rural (%) 1996 6 Tasa bruta de natalidad (%) 2002 0,16 Tasa bruta de mortalidad (%) 2002 0,09 Tasa de mortalidad infantil (‰) 2002 14,8 Esperanza de vida al nacer (años) 2002 75 Población c/ cobertura de salud (sistema público) (106 ) 1996 1,3 Población c/ cobertura de salud (sistema privado) (106 ) 1996/2000 1,5 1,5 Población sin cobertura de salud (106 ) 1996 0,4 Habitantes por médico (N°) 2001 258 Digitalización de la red telefónica (%) 2002 100 Penetración de internet (% habitantes) 2001 14 Superficie cultivada (103 hectáreas)e 2001-02 620 Producción de granos (103 toneladas) 2001-02 1.644 Producción frutas cítricas (103 toneladas) 2001 342 Producción fruta hoja caduca (103 toneladas) 2001 199 Existencia de bovinos (106 cabezas) 2001 10,6

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 ii

Indicador Años Inicioa Finb

Existencia de ovinos (106 cabezas) 2001 12,1 Producción de leche vacuna (106 litros) 2001 1.120 Producción de carne vacuna (103 toneladas) 2001-02 878 Producción de lana ovina (103 toneladas) 2001-02 49,6 Superficie total de bosques (103 hectáreas) 1982/2002 ~850 ~1.400 Superficie con bosques cultivados (103 hectáreas) 1980/2002 179,6 753,2f Superficie con bosques nativos (103 hectáreas) 1982/2002 ~670 ~670 Tasa de forestación (103 hectáreas por año) 1989/1998 6,6 83,2 Producción bruta en silvicultura (% PB agropecuario) 1989/2002 2,7 10,7 Extracción de madera del bosque cultivado (106 m3 año) 1987/2002 ~3,0 ~3,4 Extracción para aserrío y chapas (% del total extraído) 1987/2002 <6 18 Extracción para pulpa (% del total extraído) 1987/2002 <4 32 Extracción para uso energético (% del total extraído) 1987/2002 83 47 Proporción de eucaliptos y coníferas en total forestado (%) 1987/2002 73-13 77-22 Bosques per capita (ha) 1982/2001 0,30 0,45 Suelos con aptitud legal para forestación (103 hectáreas) 1980/2003 1.810,0 3.574,6 Consumo total de leña (ktep) 1987/2002 543 374 Consumo industrial de leña (% del total) 1987/2002 34 19 Consumo energético total per capita (kep) 1987/2002 640 665 Emisiones netas de CO2 (kton) 1990/1998 5.810 1.957 Emisiones netas CH4 (kton) 1990/1998 665 759 Emisiones netas N20 (kton) 1990/1998 32 38 SO2 y polvo suspensión en Montevideo (µg/m3) 1999/2001 37,2 y 30,6 35,4 y 42,6 Residuos sólidos recogidos/ habitante en Montevideo (kg) 2000/2001 244 270 Universidades privadas (Nº) 1989/2004 1 4 Universidades públicas (Nº) 2004 1 Camas en hospitales (N°) 2001 6.585 Turistas ingresados al país (106 personas año) 1998/2001 2,3 2,1 Rutas rodoviarias nacionales (103 km) 2001 8,8

a el valor corresponde al año de la izquierda en el período de la columna previa b el valor corresponde al año de la derecha en el período de la columna previa c 12 y más años d sólo población urbana +14 años e arroz, trigo, cebada, maíz, girasol, sorgo, soja f 602.600 ha de bosques para producción de madera y 150.600 ha de protección

FUENTES: en base a informaciones de INE, BCU, MGAP, MIEM, MVOTMA, SPF, FAO, estudios privados y notas técnicas diversas.

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 1

Resumen Ejecutivo

Este RE toma como base, con algunos agregados adicionales, los Boxes de síntesis insertos a lo largo del Estudio.

El objetivo del trabajo (capítulo 2) ha sido el de realizar una revisión nacional validada del sector bosques de Uruguay, y un análisis de los mecanismos e incentivos, existentes y potenciales, para el manejo forestal sustentable (MFS), siguiendo los términos de referencia (Anexo I), que incluyeron 13 entrevistas a referentes importantes del sistema financiero local, privado y público (6), ejecutivos del sector público no financiero (3) y ejecutivos del sector forestal privado (4).

Los productos del Estudio (capítulo 2) consisten en la revisión de país, la descripción y el análisis crítico de los mecanismos de financiamiento e incentivos actuales y potenciales, una lista de referentes clave, financieros y forestales, una explicación breve de la metodología de trabajo aplicada, una presentación en powerpoint.

La metodología utilizada se describe en el Anexo II.

Se desarrolló una visión sinóptica del subsector forestal, orientada al objetivo principal (capítulo 3). Esto significa que la descripción no sólo no es exhaustiva, sino que además es selectiva, concentrándose en los elementos que, a juicio del consultor, mejor caracterizan sus grandes planos y ejes de articulación. En primer lugar se describe el desarrollo reciente, abstrayéndolo de detalles y coyunturas; en segundo lugar se extraen posibles lecciones a aprender (entre las cuales algunas aprendidas) y se sintetizan los que serían principales desafíos para el MFS.

La inflexión para el desarrollo del subsector ocurrió en 1988, por una confluencia de circunstancias internas y externas: entra en plena vigencia una nueva ley forestal (N° 15.939) junto a los decretos reglamentarios principales, se empieza a operativizar con recursos frescos del Estado un régimen de subsidios a la plantación, se revigoriza el mecanismo de exenciones impositivas a factores de la producción asociados (tierras e importación de bienes), mediante un crédito multilateral se desarrollan actividades periféricas de apoyo, todo lo cual coincide con una fuerte demanda externa, en toda la región, por madera rolliza de eucalipto destinada a pulpa en mercados del hemisferio Norte.

Los resultados se comprueban claramente positivos y estables en los años subsiguientes, debido a la constancia de la política pública de respaldo, asociada al cambio en los paradigmas de la demanda externa de productos madereros, y a las condiciones ecológicas, institucionales y jurídicas del país que actuaron como marco favorable. Hasta 1988 Uruguay era importador neto de productos de origen forestal, poseía escasísima cobertura boscosa (en su mayor parte con escaso valor productivo, salvo combustible), no había conocimiento ni tecnologías de escala adecuada, el segmento industrializador se limitaba al mercado doméstico y varios intentos de promoción de la actividad habían fracasado.

Al subsector forestal se lo caracteriza, entonces, como una actividad reciente, de gran dinamismo, apoyada por una de las pocas políticas productivas explícitas del Estado, que generó en 15 años una masa de ca. de 600.000 hectáreas de plantaciones, cuyo ciclo está aun en construcción (en el corto y mediano plazo debería completarse con las fases de cosecha, industrialización y comercialización masivas). Como consecuencia de ese proceso se han ido creando sobre la marcha habilidades, capacidades y conocimientos, tanto a nivel público como privado. La rapidez del crecimiento no ha estado exenta de errores, pero no se percibe que estén siendo apropiadamente evaluados con el fin de que su enseñanza retroalimente positivamente al propio proceso.

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 2

A efectos de una mejor visualización, a las 600.000 hectáreas de plantaciones de “desarrollo reciente” deberían agregarse ca. de 150.000 de plantaciones anteriores (de baja calidad como madereras o con valor energético o protector), más ca. de 700.000 de bosques nativos dispersos (principalmente uliginosos o serranos, con valor protector actual y valores potenciales a futuro) y otras 3.000.000 de hectáreas de “campos” (pastizales), con aptitud ecológica y estatus legal, para expandir la frontera boscosa.

Paralelamente ha ocurrido un fenómeno bastante sostenido de demanda externa por madera de eucaliptos (principalmente en rollo y para fines pulpables), que permitió que el balance comercial subsectorial pasara de crónicamente deficitario a sostenidamente superavitario, si bien con valores aun poco expresivos. Las exportaciones han crecido geométricamente, a una razón igual a 2 en períodos de alrededor de 7 años; tal vez esto se mantenga así por 2 heptenios más, para luego estabilizarse; también se observa un incipiente pero sostenido cambio en el perfil del producto exportado, con aumento en su valor agregado, otra tendencia que se mantendrá firme.

Una clasificación utilitaria de las ca. de 600.000 hectáreas de “desarrollo reciente”, a los efectos de diseñar estrategias de MFS revela, en grandes números:

a) ⅔ con menos de 8 años y ⅓ con 8-15; b) <¾ de eucaliptos y ¼ de pinos (siendo E. globulus más P. taeda el 60%); c) ¾ radicadas en las micro-regiones Litoral Oeste y Norte; d) ⅓ (aprox. ½-½ eucaliptos y pinos) en proyectos foresto-industriales en formación,

de más de mil hectáreas, con buen nivel tecnológico; e) ¼ de más de 1.000 ha, ⅕ 500-1000, ⅓ de 200-500 y ⅓ <200.

El impacto social del ‘desarrollo reciente’ ha sido grande en ciertas regiones pero en general asociado a localidades específicas, creando percepciones, expectativas y demandas importantes pero diferentes en las comunidades, incluyendo micro-migraciones, creación y desaparición de puestos de trabajo, situación que no ha llegado al punto de estabilización y requiere una atención más integrada, ya que la oferta de trabajadores no sólo es inelástica sino que debe ser capacitada.

Se identifican algunas lecciones importantes a aprender en relación al desarrollo reciente del subsector, y se plantean algunos desafíos vinculados principalmente con las estrategias de MFS y sus alternativas de financiamiento. En primer lugar será necesario corregir el error generalizado de percibir al subsector forestal en Uruguay -por quienes son ajenos a él- apenas como “plantaciones” y por muchos involucrados a él, como solamente un segmento foresto-industrial basado en cultivos con especies de rápido crecimiento. Si bien esto es comprensible desde visiones singulares, por la propia política pública centrada en la promoción de plantaciones, y por la falta de “historia” forestal previa del país, el desarrollo acelerado requiere cambiar ese paradigma.

Asimismo, son también desafíos: (1) hacer conocer a nivel público y privado, productivo, financiero, bancario, empresarial y técnico qué es, qué implica, qué beneficios conlleva y qué estrategias requiere el MFS; (2) desarrollar las aproximaciones técnicas, organizacionales e institucionales para diseñar su ingeniería financiera; (3) conducir al segmento de los emprendimientos foresto-industriales en gran escala y a una parte del segmento mediano, junto al sector público, a cumplir un rol catalizador del MFS; (4) buscar formas para que los segmentos de emprendimientos medianos y de forestaciones pequeñas, se organicen ante las nuevas opciones, y que en diálogo con el sector público, se articulen a la estrategia central de un MFS; (5) aprender a gestionar los riesgos de modificación en el estatus tributario del subsector, a efectos de que reviertan a actividades de MFS.

En el capítulo 4 se desarrolla una visión sinóptica del sector financiero y crediticio del país, dando espacio a la explicación de la coyuntura de Uruguay en 1998-

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 3

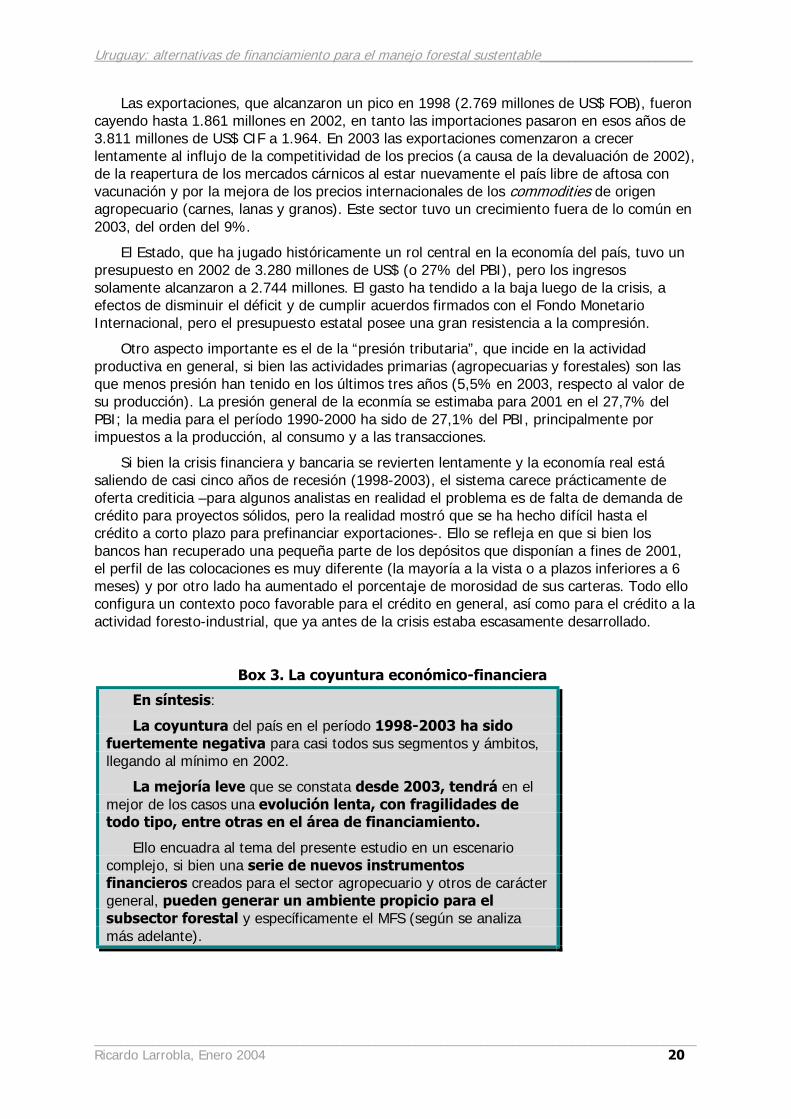

2003 que justamente tiene incidencia en uno de los pilares del Estudio sobre el MFS. Esa coyuntura ha sido fuertemente negativa para casi todos los ámbitos, llegando a su piso en 2002. La mejoría leve que se constata desde 2003, tendrá en el mejor de los casos una evolución lenta y frágil, entre otros aspectos en el del financiamiento. Ello encuadra al tema del presente Estudio en un escenario complejo, si bien una serie de nuevos instrumentos financieros creados para el subsector agropecuario y otros de carácter general, pueden generar un ambiente propicio para el subsector y específicamente para el MFS.

Posteriormente se estudian los mecanismos de financiamiento existentes a nivel forestal, como de otros subsectores primarios ya que podrían tener –como efectivamente se comprobó- aplicaciones al financiamiento del MFS (capítulo 5, Financiamiento del sector primario). Esto incluye un análisis de las posibles herramientas y de las fortalezas y debilidades actuales para el financiamiento en MFS, incluyendo una discusión sobre el tópico; este capítulo se nutre con los aportes de entrevistas con personas clave de entidades tanto financieras como vinculados al negocio forestal, pero no reflejan necesariamente sus opiniones. Un resumen de los diálogos mantenidos con tales personas se incluye en el capítulo 6 (Opiniones relevantes de los protagonistas).

En relación a los mecanismos de financiamiento e incentivo existentes a nivel de los bosques, se describen: a) los subsidios públicos y exoneraciones tributarias a los bosques y tierras involucradas (la herramienta de mayor impacto positivo), b) las exoneraciones tributarias a la importación de ciertos bienes de capital y a proyectos declarados de interés nacional, c) las líneas de crédito público (algunas privadas) para plantaciones y para compra de ciertos equipamientos, d) el leasing (utilizado en forma limitada por la banca privada), el crédito para capital de giro y la prefinanciación de exportaciones (banca privada), su importancia relativa y su impacto general sobre el desarrollo subsectorial con miras al MFS.

Respecto a los mecanismos financieros en otros subsectores, se identificaron los de mayor interés, analizando su importancia: a) el crédito bancario (público/ privado), una modalidad en crisis desde 2001-02, b) la reciente creación de fondos específicos (para productores lecheros, arroceros, frutícolas, vitivinícolas, azucareros), financiados por los consumidores o los exportadores, con participación de inversores institucionales, principalmente para abatir deuda pero también para fomentar la producción, c) el leasing, el crédito para capital de giro y prefinanciación de exportaciones, y d) mecanismos más recientes y todavía poco utilizados pero con alto potencial, como la securitización y los fideicomisos.

Entre las principales fortalezas del subsector –vinculadas a los mecanismos de incentivo y financiamiento del MFS- se menciona: a) su carácter dinámico en el segmento de plantaciones, con una demanda externa en formación, que actúa como motor, b) la existencia muy reciente de un primer borrador de Código nacional de buenas prácticas forestales, concertado por un amplio espectro de agentes públicos y privados, c) la participación activa en las actividades del Proceso de Montreal (Uruguay es miembro permanente) de elaboración de criterios e indicadores para el manejo sustentable, d) la existencia de un segmento empresarial de tamaño grande a mediano, en claro proceso de consolidación e integración vertical, con una adhesión creciente a mecanismos de certificación internacionalmente reconocidos, e) la formación incipiente de polos micro-regionales, que permitirán perfilar modelos de producción y de intervención ambiental, f) una frontera amplísima para el crecimiento subsectorial (geográficamente podría expandirse hasta 5 veces la actual, e industrial y comercialmente mucho más), además de algunas fortalezas propias del contexto general.

Entre las principales debilidades se identifican: a) las escasas y pequeñas industrias de transformación (con demanda baja y oscilante de materia prima), b) mercados externos

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 4

incipientes e irregulares, principalmente surgidos para madera sin valor agregado (en rollo), c) rentabilidades bajas o no verificables, sobre todo de los bosques en pie y de la madera rolliza (por ciclos no cerrados, por falta de manejo, por limitaciones de tamaño y localización, por altos costos de insumos en transporte y manipuleo), d) una gestión poco desarrollada en la prevención de riesgos por calamidades naturales (especialmente fuego, enfermedades y plagas), con sistemas de protección poco fortalecidos, e) alta proporción de oferta potencial de madera en el corto plazo que se adecuaría a 1-2 destinos posibles, f) nulo o muy limitado conocimiento sobre qué es y qué ventajas tiene el MFS, g) falta de señales políticas subsectoriales explícitas a mediano plazo, por parte del Estado y h) carencia de mecanismos activos y visibles de difusión y diseminación de informaciones, tanto públicos como privados, así como muy baja inversión en I&D (incluyendo la formación de recursos humanos con alta especialización). También se identifican algunas debilidades del contexto general.

En la discusión (apartado 5.5) y en las conclusiones y recomendaciones (capítulo 7), a partir de la pregunta ¿cuáles son los resultados que se debe esperar de un MFS?, se reflexiona sobre las estrategias para instalar en Uruguay alternativas reales e integradas de MFS y su financiamiento o incentivación. Ello, porque si bien hoy no existen más que instrumentos aislados, las condiciones subsectoriales se presentan favorables, a pesar de que el contexto no lo sea. Esta peculiaridad requiere un abordaje diferente.

En primer lugar, los actores directamente involucrados en el subsector, públicos y privados, gubernamentales, forestadores, industriales, prestadores de servicios, técnicos, investigadores, etc. deberían formalizar un espacio institucional e integrado para el MFS. A partir de ahí se deberán incorporar otras oficinas gubernamentales (de planificación, crédito, fomento, etc.), comunidades, agremiaciones, inversores institucionales, ONGs, etc. Espacio que hoy no existe o es casi invisible.

Ahora bien, librado el subsector, gubernamental y privado, al lento proceso interno de asimilar la importancia del MFS, sumado a las dificultades económicas del país, a la priorización permanente de las coyunturas, a la tendencia a las estrategias individuales o aisladas y a la obsoleta organización del aparato estatal, no se pueden predecir avances rápidos, por lo que la forma de acelerar el proceso radicaría en una toma de decisión clara por parte de algunos de los actores subsectoriales (gubernamental o privado o ambos) y en el apoyo externo simultáneo para lograr instalar aquel “espacio institucional”.

Hay dos ventajas importantes que permitirían ese avance: un borrador de código voluntario de buenas prácticas forestales y las capacidades para el MFS al estar el país integrado al Proceso de Montreal; de la potenciación de ambas, se podría llegar rápidamente a una estrategia (por ejemplo, un código aplicándose primero voluntariamente, indicadores en proceso de medición y evaluación) y concentrarse en empezar a revertir las principales debilidades. Más adelante podría haber una segunda versión mejorada del código, una unidad operativa midiendo y ajustando indicadores, una unidad evaluadora y por lo menos partes centrales del código deberían volverse obligatorias; y de la participación y discusión con referentes desde el área financiera y crediticia, se podrá avanzar en el conocimiento mutuo y generar las primeras ideas de actividades y proyectos conjuntos. Se menciona como experiencia válida en este campo, la del sector foresto-industrial de EE.UU. desde 1994.

Finalmente, se resalta que el subsector se enfrenta a tres demandas de financiamiento bien diferenciadas: a) la coyuntural (cartera de repago dificultoso al banco público, atraso en el pago de subsidios), b) la productiva (en un escenario de comienzo de cierres de ciclos de plantaciones, aprovechamiento, industrialización y comercialización, el inminente fin del subsidio y un marco de escasez e incertidumbre del crédito) y c) la del MFS (implicando bosque nativo, plantado, tierras forestales, sistemas mixtos, asuntos sociales y ambientales).

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 5

Se postulan tres estrategias: la coyuntural (solución parcial de la demanda a), dejando la b) para ‘cuando la situación general mejore’ y la c) para un futuro indeterminado); la de oportunidad (diseñar soluciones simultáneas para las alternativas a) y b), apelando a instrumentos tan o más audaces a los creados recientemente para otros subsectores) y la prospectiva (de un subsector promovido por un esfuerzo colectivo, con potencial de multiplicarse como ningún otro en términos de productividad, producción, generación de oportunidades de negocios y empleos y exportaciones) que sería agregar al diseño de soluciones para a) y b), las bases sólidas para que ese desarrollo incipiente se integre y generalice en un marco sustentable de largo plazo.

En las conclusiones y recomendaciones también se resalta, que el país hoy no posee ni una estrategia de MFS (sí, pensamientos o propuestas aisladas), ni tampoco –y como consecuencia- hay propuestas reflexivas de por qué y para qué el MFS, de donde las herramientas de financiamiento e incentivo, que escasean, no se plantean ese escenario.

Asimismo, se concluye que la última estrategia –señalada más arriba- sería la más recomendable a efectos de solucionar las debilidades de un subsector que, por diversas razones, sólo puede prosperar hacia fuera y creciendo, para lo cual el MFS es indispensable. Esa estrategia, para empezar a configurar el MFS, no depende inicialmente de financiamiento, sino de hacer converger las fortalezas hoy dispersas. El financiamiento será necesario para la fase inmediata a su configuración como una política forestal de largo plazo.

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 6

1. Introducción

El presente Estudio, referido al caso de Uruguay, forma parte de un proyecto más amplio y de carácter piloto, que la FAO está desarrollando en los países del Cono Sur de América, y que incluye, sobre los mismos moldes, los casos de Argentina, sur de Brasil, Chile y Paraguay. Se espera que contribuya a una caracterización de cómo operan los sectores financieros y forestales, de cuál es el grado de aproximación o lejanía con el que funcionan, de las dificultades o beneficios que eso comporta y de cuáles podrían ser las estrategias para que ambos aprovecharan ventajas recíprocas, mejorando –si fuese el caso- el nivel de conocimiento mutuo, sus expectativas, requerimientos y oportunidades. Ello implica en el caso de específico de Uruguay, donde la brecha entre ambos se ha identificado como muy amplia, identificar las razones principales de que ello ocurra y las grandes líneas de acción que podrían desarrollarse para provocar un cambio positivo. Por el hecho agregado de que este estudio se replique en varios países que muestran un desarrollo (con distintos grados de avance) de sus sectores boscosos (productivos, de protección, industriales, comerciales y de servicios), países que además pertenecen a una misma región en proceso de integración, hace que los resultados puedan ser cotejados, aprovechando recíprocamente las enseñanzas y peculiaridades de cada caso. 2. Objetivo del estudio y sus productos

El objetivo ha sido el de llevar a cabo una revisión nacional validada del sector bosques de Uruguay, y un análisis de los mecanismos e incentivos, existentes y potenciales, para el manejo forestal sustentable (MFS), de acuerdo a las especificaciones de enfoque y alcances que establecen los términos de referencia (Anexo I) y con una metodología que se resume en el Anexo II.

Se caracterizó al sector bosques (recurso nativo y cultivado, uso, destinos, evolución reciente y lecciones), se identificaron los mecanismos financieros e incentivos que se aplican, sus fortalezas y debilidades, así como los mecanismos financieros de otros subsectores primarios, eventualmente replicables al forestal.

Se identificaron referentes claves del área de crédito y financiamiento y del área forestal, entrevistando una parte de los mismos, a efectos de conocer sus ideas y opiniones de primera mano y poder determinar el grado de distancia o cercanía con que ambas funcionan. Se realizó la validación de los capítulos centrales con esos mismos referentes..

Los productos son: a) una revisión de país (de acuerdo a lo que establece el ‘producto esperado 1’ de los términos de referencia; b) una lista de referentes en los ámbitos financiero y forestal; c) una explicación breve de la metodología de trabajo aplicada; d) una presentación en powerpoint.

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 7

3. Visión sinóptica del subsector forestal

El gran plano de inflexión para el desarrollo del subsector lo constituyó el año 1988, por una confluencia de circunstancias internas y externas: entra en plena vigencia una nueva ley forestal (N° 15.939) y sus decretos reglamentarios principales, se empieza a operativizar con recursos frescos del Estado el régimen de subsidios a la plantación, se revigoriza un régimen de exenciones impositivas a factores de la producción asociados (tierras e importación de bienes), mediante un crédito multilateral (del Banco Mundial) se desarrollan actividades periféricas de apoyo, coincidiendo con una fuerte demanda externa en toda la región por madera rolliza de eucaliptos destinados a pulpa en industrias del hemisferio Norte.

La inflexión se hace claramente positiva y estable en los años subsiguientes, debido a la constancia de la política pública de respaldo, asociada al cambio en los paradigmas de la demanda externa de productos madereros y a las condiciones ecológicas, institucionales y jurídicas del país que actuaron como marco favorable. Hasta 1988 Uruguay era importador neto, poseía escasísima cobertura boscosa (en su mayor parte sin valor productivo, salvo combustible), no había conocimiento ni tecnologías de escala adecuada, el segmento industrializador se limitaba al mercado doméstico y varios intentos de promoción de la actividad habían fracasado.

La que sigue es una visión global de los aspectos centrales que caracterizan al subsector, con énfasis en aquellos que se ligan al MFS.

3.1 Desarrollo reciente

Entre 1988 y 2003 ocurre el crecimiento masivo del subsector, sobre la base de la expansión primero del área plantada, fase que se concentró entre 1989 y 2002 con un máximo en 1997-99, mientras en paralelo se desarrollaba un mercado de exportación de madera en bruto de eucaliptos para pulpa, sostenido en las menos de 200.000 hectáreas preexistentes. La conjunción coyuntural de “movimientos” en las dos puntas del ciclo productivo tuvo un efecto demostrativo fundamental sobre los agentes públicos y privados locales, de carácter procíclico, que aceleró un desarrollo que no ser así hubiera ocurrido, pero en plazo más largo. Este fenómeno no ha sido valorado ni analizado adecuadamente hasta la fecha.

Ello implicó la necesidad de generar conocimiento rápido (adoptar y adaptar tecnologías y sistemas de organización a escalas adecuadas), disponibilizar los insumos apropiados, desarrollar nuevos servicios (de preparación de tierras, de oferta de plantines, de plantación, de mantenimiento, etc.), adecuar infraestructuras de producción, ajustar las normas vigentes o diseñar nuevas, frente a las necesidades emergentes, desarrollar una experimentación adaptativa ad hoc para solucionar problemas que surgían en cascada y capacitar o recapacitar recursos humanos a todos los niveles.

Otros dos factores coyunturales (junto a los mencionados más arriba) ayudaron a sostener la expansión: la situación regional de estabilidad que permitió que el país en su conjunto atravesara el más largo período de crecimiento económico desde principios del siglo XX, y la radicación de las primeras inversiones extranjeras en el subsector. Se puede afirmar, para poner en perspectiva lo ocurrido, que no hubo en la segunda mitad del siglo pasado otro subsector que consiguiera surgir y establecerse con tanta fuerza y rapidez, rompiendo tradicionales paradigmas locales.

Actualmente la superficie de bosques alcanza alrededor de 1,4 millones de hectáreas (7,7% de la superficie terrestre nacional), de ese total alrededor de 0,8 millones corresponde a bosques implantados, de los cuales 579.000 hectáreas (o tres cuartas partes) entre 1988-2001. La tasa anual de plantaciones alcanzó su máximo en 1998 (con 83.000 hectáreas), situándose en 2001 en algo menos de la mitad. Se puede estimar que a 2003 la masa de

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 8

bosques creados en el marco de este “desarrollo reciente” sea del orden de 600.000 hectáreas1, cuyas edades fluctúan entre 1 y 15 años, siendo que un cuasi tercio tiene entre 5 y 7 años, otro cuasi tercio menos de 5 y el restante entre 8 y 15 años.

Manteniendo el centro de atención en esas ~600.000 hectáreas que componen más de las tres cuartas partes del patrimonio cultivado total, llamado de “desarrollo reciente”, y según las especies utilizadas se comprueba que prácticamente 425.000 corresponden a especies de Eucalyptus (70%) y unas 150.000 a Pinus (25%). Se omite en esta desagregación gruesa a otras especies, por su escasa expresión cuantitativa.

Respecto a las especies más plantadas en cada género: en eucaliptos algo más de un tercio corresponde a E. grandis y más de la mitad a las especies del complejo E. globulus; en pinos más de dos tercios es P. taeda, un cuarto P. elliottii y un quinto con otros pinos. El área conjunta de E. globulus y P. taeda representa el 60% de las 600.000 hectáreas.

Clasificados por edades ambos grupos de especies, se observa que los eucaliptos mantienen la distribución en cuasi tercios entre las edades 5-7, menos de 5 y 8-15 años. Pero, en el caso de los pinos la distribución se altera: un tercio entre 5-7 años, la mitad menos de 5 y un sexto entre 8 y 15.

Introduciendo el factor localización2, las ¾ partes de las 600.000 hectáreas se concentran en el Norte y Litoral Oeste del país, siendo que las ¾ partes de los eucaliptos lo hacen aproximadamente en las mismas regiones y las ¾ partes de los pinos en zonas más circunscritas de la región Norte.

Al incorporar el factor tamaño de los proyectos, se constata que ¼ son plantaciones de más de mil hectáreas, 1/5 de 500 a 1.000, algo menos de 1/3 de 200 a 500 y algo menos de otro tercio menores de 200 hectáreas. Las plantaciones mayores se asocian a emprendimientos de media a gran escala y se concentran en el Litoral Oeste y el Norte. Estos emprendimientos, por su porte están planteados con carácter foresto-industrial, aunque en su mayor parte las industrias que se les asociarían están en la fase de proyecto o de ejecución preliminar. Véase el Cuadro 1.

Finalmente, cabe una mención a las inversiones extranjeras en cuanto a su magnitud en el conjunto de las plantaciones de “desarrollo reciente”. Se puede estimar que alrededor de 1/3 del total de plantaciones de “desarrollo reciente” pertenecen a proyectos privados con capital externo, en gran escala, en etapa de formación, compartiendo áreas más o menos semejantes entre eucaliptos y pinos y que se volcarían a industrias de transformación primaria y secundaria (aserrío, pastas y algunos subproductos), industrias que están en la fase de preinversión o preparación de la ejecución. Este segmento (constituido por una media docena de empresas) ha tenido un efecto inevitable de liderazgo en el subsector, en muchos aspectos: tecnológicos, organizacionales, de capacitación, ambientales y ese efecto persistirá en el largo plazo (es decir abarcando fases como cosecha, manipuleo, certificación, marketing, comercialización, etc.). De ello deberán esperarse impactos de modelización (“ciertas maneras de hacer las cosas”), que ni las instituciones públicas ni otros productores tienen, hoy, condiciones ni habilidades de generar. Este es un potencial que, bien aprovechado, será altamente positivo.

1 Debido a que se recurrió a varias series estadísticas, con actualizaciones variables (a 1999, 2000, 2001 y estimaciones 2002 y 2003) se ha trabajado en base a valores globales aproximados, para el período 1988-2002, denominado de “desarrollo reciente”. 2 Se asumen cuatro regiones sencillas: Norte (hacia la frontera Norte con Brasil), Litoral Oeste (contra el río Uruguay (fronteriza con Argentina), Centro Sur (núcleo central del país, incluyendo una franja hacia el Río de la Plata) y Este (litoral oceánico y frontera Este con Brasil). Obsérvese que estas regiones se distribuyen, apenas, entre los 30 a 35° de latitud Sur y a lo ancho de 5° de meridiano, es decir son micro-regiones, pero bien diferenciadas.

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 9

Dado que el subsector llamado en este Estudio de “desarrollo reciente”, tiene una historia breve de apenas 15 años, no ha completado su ciclo, ni está aun integrado verticalmente, sino todavía en construcción. Se ha cumplido la etapa de configuración del recurso renovable, que mayoritariamente no ha alcanzado el estadio de maduración económica. Sin embargo, la etapa de industrialización se insinúa en algunas empresas medianas y grandes y hay un incipiente mercado externo demandante, que está operando3.

Cuadro 1. Uruguay: estado del desarrollo reciente del subsector forestal*

Factor Unidad Hasta 1988 Durante 1989-2002

Bosques plantados 103 ha ~200 ~600 Plantación anual 103 ha <3 ~42 Bosques nativos 103 ha ~670 ~670 Áreas con aptitud ecológica y prioridad legal para bosques 103 ha ~1.800 ~3.500

Exoneraciones tributarias Si/ No Si Si Subsidio público para implantación Si/ No No Si Líneas de crédito público para implantación Si/ No No Si Líneas de crédito privado Si/ No No Si Radicación de inversiones externas Si/ No No Si Exportación anual de productos de origen forestal 106 US$ ~8,0 58,1

Principales rubros de exportación Rubro Papel y cartón Trozas, papel y cartón, madera

aserrada Importación anual de productos de origen forestal 106 US$ ~20,0 60,4

Principales rubros de importación Rubro Madera aserrada, pastas, papel y cartón idem

Estatus del bosque nativo - Desprotegido Protección limitada

Proporción y edad de las plantaciones %, años -

⅔ <8 años ⅓ 8-15

Proporción por especie de las plantaciones % Principalmente eucaliptos

<¾ eucaliptos ¼ de pinos

(E. globulus y P. taeda 60%)

Concentración de las plantaciones Región Dispersas ¾ en Litoral Oeste y Norte

Tamaño de las plantaciones %, ha ¼ > 1.000

¼ >1.000, ⅕ 500-1000, ⅓ 200-500, ⅓ <200

Proporción de plantaciones en empresas forestales medianas y grandes % ¼ > 1.000 ha

⅓ (aprox. ½-½ eucaliptos-pinos)

>1.000 ha Tamaño de foresto-industrias y destino principal - Pequeñas, doméstico Medianas, externo

* Los valores son medias redondeadas, por lo que no coinciden exactamente con los incluidos en la tabla de Indicadores contextuales de las páginas iii-iv; para información complementaria consultar dicha tabla.

FUENTE: elaborado en base a datos de MGAP, SPF, BCU e INE

Se estima que la descripción de la situación actual del recurso de base hecha más arriba, junto a algunos datos claves de la evolución del comercio que se muestran a continuación, son suficientes para disponer de una visión sinóptica compatible con los propósitos de este trabajo.

3 Se advierte que había un pequeño segmento foresto-industrial que ya existía antes del “desarrollo reciente”, en el que se ha venido reinvirtiendo recientemente, con vistas al nuevo escenario.

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 10

Un análisis rápido de la evolución del comercio exterior de productos forestales muestra tres escenarios bien diferenciados, que reflejan desde otro ángulo la inflexión positiva señalada en la introducción al capítulo 34:

a) en 1980-87 las exportaciones anuales promediaron los 8 millones de US$ (corrientes), siendo el 96% papeles y cartones (en base a pequeñas y medianas industrias) y las importaciones 22 millones, siendo el 60% papeles, cartones y pastas y el 30% maderas aserradas. Esta situación tipifica el estado “antes” del llamado desarrollo reciente del subsector: comercio reducido y balanza deficitaria;

b) en 1988-94 las exportaciones promediaron los 19 millones de US$ corrientes (65% papeles y cartones y 25% madera en rollo de eucaliptos para pulpa) y las importaciones subieron a 36 millones (atribuible mayormente a la duplicación en papeles y cartones). Este escenario refleja en cuanto a las exportaciones (+2,3 veces que en 1980-87) el impacto de las ventas externas de eucaliptos rollizo en base a bosques preexistentes al “desarrollo reciente” más una incipiente exportación sostenida de maderas aserradas y en cuanto a las importaciones el ciclo de crecimiento sostenido de la economía en general; y

c) en 1995-2001 las exportaciones promediaron los 85 millones de US$ corrientes (48% papeles y cartones, 40% madera en rollo de eucaliptos para pulpa y 9% maderas aserradas), o sea +4,5 veces que en 1988-94; las importaciones, por su lado se situaron en 80 millones de US$ (71% de papeles, cartones y pastas) .En el período el valor absoluto de las exportaciones de madera en bruto de eucaliptos supera por primera vez el de papeles y cartones; continúan creciendo las de maderas aserradas (coníferas y no coníferas) y solamente el valor de las exportaciones de maderas aserradas “iguala” lo que el país exportaba por todo concepto antes de 1988 (en productos del bosque). Este escenario empieza a mostrar ya, el impacto “después” del desarrollo, que combina i) el efecto inicial de las primeras plantaciones (de 7 a 10 años), ii) el efecto de la demanda externa creciente, y iii) el efecto de arrastre del aprovechamiento de plantaciones de 1975-85: comercio rápidamente en aumento, diversificación notoria de la oferta y anulación del déficit de la balanza, a pesar del fuerte crecimiento de las importaciones.

Si se aplica un zoom a la exportación de maderas en el período 1998-2002, se verifican algunos datos adicionales de interés, respecto a la madera rolliza y aserrada de eucaliptos y pinos5:

a) en eucalipto en rollo para pasta, pasa de 0,7 m3x106 6en 1998 a 1,1 en 2002, con una participación creciente de E. grandis sobre el complejo de especies E. globulus;

b) en eucalipto aserrado (E. grandis), los volúmenes fluctúan en el período en valores todavía pequeños de 15.000 a 30.000 m3/año;

4 Téngase en cuenta que los valores corresponden a dólares corrientes y que están afectados por las variaciones de precios internacionales de los productos, cuya tendencia genérica fue en la última década considerada, de estables a ligeramente en baja; sin embargo ese efecto se considera casi irrelevante frente a las variaciones absolutas del comercio externo de productos forestales de Uruguay. A partir de datos de MGAP-DGF y BCU. 5 Datos de una nota de J. A. Rimoldi, en revista Forestal de la SPF, año VII, N° 20, Uruguay, Agosto 2003. 6 Millones de m3 sin corteza.

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 11

c) en pino aserrado, los volúmenes también fluctúan en el período entre 25.000 y 36.000 m3/año.

El Estado está dando por concluida la fase clave de subsidiar las plantaciones (en 2007), el crédito específico tuvo limitada repercusión cuando existió y en la actualidad es inexistente por diversas razones que se analizan más adelante, los beneficios tributarios se mantienen, por lo cual –sin ser explícita- la señal es “el motor productivo está en marcha”. El sector privado involucrado se ha auto organizado en un estamento ampliamente representativo, pero poco visible y con escaso desarrollo de la “inteligencia estratégica” que debería sustituir –en algunos casos- y complementar en otros al rol público. En este último caso ha sido relevante la iniciativa de ambos para elaborar y poner en marcha un primer código de buenas prácticas forestales, de carácter voluntario; sin embargo la iniciativa ha avanzado a una velocidad menor que la que el subsector se dio desde 1989. Se vuelve sobre este asunto después, por la importancia estratégica en relación al MFS.

Actividades centrales como el manejo de las plantaciones han quedado relegadas al ámbito intra empresarial, en aquellas empresas que tenían objetivos prefijados desde el inicio; ningún incentivo se ha concretado en ese sentido (como ha sido el caso del régimen de subsidios forestales en Argentina, que abarca podas y raleos pre-comerciales).

Ha habido avances en el reacomodamiento de la infraestructura de transporte y de acopio y manipuleo en terminales, dado que en pocos años se pronostica un crecimiento geométrico de la cosecha; en estas actividades han participado los sectores privado y público, en forma separada o coorganizada. Asimismo, están planteadas dos grandes inversiones en industrias celulósicas y varias industrias de aserrío en gran escala, además de otros proyectos de menor envergadura (incluyendo ampliación de los existentes), que generarán otras demandas y otros desafíos en un horizonte de 3 a 10 años vista.

El área de servicios al subsector forestal ha tenido una curva parecida a la de la tasa anual de plantaciones, tal vez rezagada 1-2 años, y en la actualidad enfrenta el desafío de ampliarse y reconvertirse para actividades en ciernes (cosecha, transporte, manipuleo, etc.).

Los procesos de asistencia técnica e investigación también tuvieron un crecimiento, pero ha sido moderado (investigación básica y aplicada, certificación, extensión, gestión). Ese retraso en acompañar la dinámica en la formación del recurso renovable, no parece ser visualizado como un freno potencial para un país que está en el medio de una región cada vez más foresto-industrial, incluso para desarrollar MFS.

El bosque nativo, a partir de la misma ley forestal, queda encuadrado con carácter de protegido, después de siglos de ser sujeto de aprovechamiento descontrolado o a la eliminación antrópica directa e indirecta (pecuaria y agricultura). De todas maneras, los ecosistemas forestales nativos, por circunstancias ecológicas nunca fueron dominantes en el paisaje naturalmente de praderas; es un bosque uliginoso (asociado a márgenes de cursos de agua) o a regiones submontanas de baja altura, constituyendo el borde más meridional, florística y silvícolamente más pobre, del bioma de la mata atlántica, con introgresiones muy reducidas del llamado monte argentino y otras áreas de palmares. Gran abastecedor de leña y madera de usos rurales en el pasado, sus externalidades sobre otros recursos naturales y su propio valor intrínseco en biodiversidad, quedaron finalmente sancionadas jurídicamente. De propiedad casi en un 100% privada, su aprovechamiento o eliminación está regulado por un régimen de ordenamiento y aprobación previos, que si bien es muy elemental, parece cumplir con el objetivo central de frenar su desaparición y erosión genética7. Son alrededor de 700.000 hectáreas, a las que habría que agregar un porcentaje de un quinto o un cuarto

7 En 1991-2002 se aprobó el raleo de unas 13.500 hectáreas y el desmonte de otras 8.500, que en conjunto representan alrededor del 3% del área total de bosques nativos y significaron una extracción de 0,5 millones de toneladas de madera.

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 12

de ecotonos o transición con áreas contiguas; los estudios han sido muy escasos – y principalmente descriptivos y florísiticos-; los ambientes típicos o amenazados, por otra parte, no están representados en un sistema de áreas protegidas, ya que el país aun no lo posee.

Box 1. El subsector forestal de Uruguay

En síntesis:

El subsector forestal es una actividad reciente, muy dinámica, apoyada por una política explícita del Estado, que generó en 15 años una masa de ca. de 600.000 hectáreas de plantaciones, cuyo ciclo está aun en construcción (en el corto y mediano plazo debería completarse con las fases de cosecha, industrialización y comercialización masivas). En ese proceso se han ido creando habilidades, capacidades y conocimientos, a nivel público y privado. La rapidez del crecimiento no ha estado exenta de errores, que no se percibe que estén siendo apropiadamente evaluados para que retroalimenten positivamente al propio proceso.

A las 600.000 hectáreas de plantaciones de “desarrollo reciente” deberían agregarse cerca de 150.000 de plantaciones anteriores (de baja calidad como madereras o con valor energético o protector), ca. de 700.000 de bosques nativos dispersos (principalmente uliginosos o serranos, con valor protector actual y valores potenciales a futuro) y 3.000.000 de hectáreas de “campos” (pastizales), con aptitud para expandir la frontera boscosa.

Paralelamente ocurrió un fenómeno de demanda externa por madera de eucaliptos (en rollo y para fines pulpables), que permitió que el balance comercial subsectorial pasara de crónicamente deficitario a sostenidamente superavitario, si bien con valores aun poco expresivos. Las exportaciones han crecido geométricamente, a una razón igual a 2 en períodos de alrededor de 7 años, que podría mantenerse por 2 heptenios más, para luego estabilizarse; también se nota un incipiente pero sostenido cambio en el perfil del producto exportado, con aumento en su valor agregado, otra tendencia que se mantendrá firme.

Una clasificación utilitaria de las ca. de 600.000 hectáreas de “desarrollo reciente”, a los efectos de diseñar estrategias de MFS revela, en grandes números:

a) ⅔ con menos de 8 años y ⅓ con 8-15; b) <¾ de eucaliptos y ¼ de pinos (siendo E. globulus más P. taeda el 60%); c) ¾ radicadas en las micro-regiones Litoral Oeste y Norte; d) ⅓ (aprox. ½-½ eucaliptos y pinos) en proyectos foresto-industriales en formación,

de más de mil hectáreas, con buen nivel tecnológico; e) ¼ de más de 1.000 ha, ⅕ 500-1000, ⅓ de 200-500 y ⅓ <200

Las actividades de conservación y protección de los recursos naturales, en especial los boscosos han sido escasas y en general recientes. No hay una red de áreas protegidas debidamente normalizada ni desarrollada, sea pública, privada o mixta. El interés activo por el cuidado ambiental es también reciente y en el caso de los emprendimientos foresto-industriales ha estado en gran medida a cargo de la iniciativa de las propias empresas; se están desarrollando con más agilidad los estudios de impacto ambiental. El impacto social del ‘desarrollo reciente’ ha sido grande en ciertas regiones, asociado a localidades específicas, generando percepciones, expectativas y demandas diferentes en las comunidades, incluyendo micro-migraciones, creación y desaparición de puestos de trabajo, todo lo cual no ha llegado al punto de estabilización y requiere una atención más integrada, ya que la oferta de trabajadores no sólo es inelástica sino que debe ser capacitada.

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 13

Finalmente, se describen las relaciones del incipiente subsector foresto-industrial y los ecosistemas forestales nativos respecto a factores ambientales y sociales que están en la interfase de su desarrollo presente y futuro, con impacto sobre el MFS.

Las preocupaciones ambientales comenzaron a cobrar importancia en la última década y en general han estado limitadas a aquellas áreas con mayor presión demográfica. En Uruguay la conservación de los recursos naturales no ha tenido históricamente mayor desarrollo, en parte porque no se han producido episodios graves; el tema de más precoz preocupación fue el de la conservación de los suelos (por fenómenos de erosión hídrica). La conservación y protección de ecosistemas siempre fue débil, tan es así que la primera ley orientada a regular el tema fue sancionada en 2000 y aun no ha sido siquiera reglamentada; la casi inexistencia de áreas fiscales desde hace por lo menos un siglo es un obstáculo fuerte para su creación, sumado a la falta crónica de recursos, la falta de presión por parte de la sociedad y por ende la baja prioridad que el Estado le otorga.

Las Áreas Protegidas son escasas, pequeñas, prácticamente sin desarrollo y con limitada presencia institucional. Ecosistemas importantes –como el de los ‘campos’- están sin representación y no existen mecanismos específicos para la implementación de áreas protegidas privadas. Ha habido recientemente, en los hechos y con incentivos desde el área del turismo, cierto desarrollo de proyectos de ‘eco-turismo de estancias’, con criterios no bien normalizados desde el punto de vista de la conservación de los recursos. El país ratificó la Convención sobre Diversidad Biológica, pero sobre estos asuntos son escasos y dispares los estudios y trabajos disponibles, en general hechos con gran esfuerzo; tampoco hay una institucionalización clara al respecto ni se asignan recursos adecuados en base a algún programa de acción (salvo aquellos que se han sostenido con financiamiento externo).

Los estudios ambientales (principalmente evaluaciones de impacto) están mucho más desarrollados a través de una oficina específica (la DINAMA) y se están alcanzando buenos padrones, en especial en el sector industrial o en actividades vinculadas a la franja costera turística. El subsector forestal ligado a empresas medianas a grandes ha desarrollado o está desarrollando acciones de cuidado ambiental, teniendo en cuenta algunos factores ambientales en el diseño espacial de plantaciones, en el cuidado de los recursos naturales involucrados en el entorno, y en las formas de llevar a cabo las actividades ligadas a la producción que hasta hace poco no se consideraban; varias disposiciones gubernamentales han ido también en ese sentido (como es el caso referido a la prevención de fuegos o al cuidado de los bosques naturales). La existencia de un primer borrador de código de buenas prácticas forestales es, en ese sentido, una señal fuertemente positiva para que este proceso quede bien articulado y se profundice. Por otro lado, la sociedad civil parece estar adquiriendo cierta conciencia sobre estos temas, si bien todavía es incipiente y revela en ocasiones falta de idoneidad o madurez para identificar los temas de fondo y plantear opciones; esto muestra, claramente, fuertes deficiencias en actividades de educación ambiental.

En perspectiva histórica, las actividades rurales ligadas al bosque y sus productos han sido de muy escasa relevancia en el país, en gran medida porque los bosques no son –hasta ahora- ni nunca fueron el ecosistema dominante. Sin embargo, esto parece que está cambiando –y drásticamente, sobre todo en algunas regiones; es un cambio que la sociedad procesará muy lentamente sino se instrumentan actividades específicas de apoyo, para entenderlo y administrarlo. Esto incluye a las empresas forestales, pero va mucho más allá de ellas, ya que involucra los entornos rurales y las redes sociales que en ellos viven y trabajan. Uno de los primeros impactos del ‘desarrollo reciente’ de las plantaciones fue el de la generación de expectativas (diferentes, según los protagonistas se perciban como ‘beneficiarios’ o ‘víctimas’), posteriormente fue la generación de nuevas oportunidades de trabajo (implicando capacitación, recapacitación, desarrollo de habilidades, etc.) que a nivel

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 14

micro-regional generaron migraciones, temporarias algunas, definitivas otras. Ligado a ello, en algunos casos se produjeron desarraigos, desmembramientos familiares e inadaptaciones, en otros casos los efectos fueron positivos. Algunos emprendimientos tomaron a su cargo la gestión y solución de los problemas que surgían, ya que en general fueron (y son) micro-situaciones que caen fuera de las redes municipales o nacionales de acción y apoyo social; en parte, los nuevos puestos de trabajo que fueron creándose son mejor remunerados que la media, provocando desbalances temporarios en la oferta y demanda (sea en el propio subsector o respecto a otros subsectores contiguos como el agrícola o pecuario). Pero por otra parte el subsector foresto-industrial está aun ‘en construcción’ y las fases se suceden muy rápido (viveros, plantaciones, mantenimiento, manejo, cosecha, etc.) y hay algunas que no han sucedido aun. Entonces, la situación general –en regiones como el Litoral Oeste y el Norte- seguirá por varios años en un estado ‘inestable y dinámico’ en términos laborales y sociales. Este aspecto deberá ser tenido en consideración en las estrategias de corto y mediano plazo –incluyendo las del MFS-, de una manera más integrada y consistente que hasta ahora y no dejándola librada al azar o a la acción aislada de las empresas. Debe destacarse que en Uruguay, a causa del intenso proceso de despoblación rural ocurrido a lo largo de casi todo el siglo XX, la oferta de trabajadores rurales es totalmente inelástica y las capacidades y habilidades de un trabajador urbano con más de una generación en la ciudad no pueden ser recicladas para tareas rurales.

3.2 Lecciones a ser aprendidas

Como resulta obvio, en el acelerado proceso ocurrido se cometieron muchos errores, algunos graves; no existe a la fecha un análisis objetivo y profundo de aciertos y errores ni se percibe la necesidad de hacerlo, lo cual se constituye en una lección a aprender. Si bien una valoración global da idea de un balance provisorio positivo, se hará difícil o costoso avanzar si no se identifican y corrigen los errores cometidos.

Ha habido una fuerte capitalización en conocimiento de técnicas básicas y aplicadas, en cómo crear un recurso de base con alta tecnología y en plazos cortos, tanto para personal de nivel técnico bajo, como medio y alto. Ese capital, que en parte proviene de personas recicladas desde otros sectores muy ajenos al forestal, deberá preservarse para que siga involucrado en las etapas siguientes; no está claro –sin embargo- si ésta es una lección aprendida o a aprender.

El desarrollo lento pero sostenido de un mercado externo ha ayudado claramente al aprendizaje de que el subsector forestal “encierra” una serie de negocios que para Uruguay no debería tener techo. Si bien aun se sostiene en productos de poco valor agregado (con excepciones), hecho que ha generado ciertas corrientes de opinión escépticas, ha servido para aprender a moverse en un mercado muy competitivo y a sufrir las consecuencias de una demanda que, como en toda commodity, está sujeta a ciclos internacionales de alzas y bajas.

Posiblemente otra lección a aprender sea que, en la actualidad, la “canasta” de plantaciones según especies y estrategias tecnológicas, hace al subsector algo frágil: por el exceso de eucaliptos de calidad regular para ciertos tipos de demanda. Hay margen para que esto varíe sustancialmente, ya que los bosques actuales ocupan menos del 20% de los sitios definidos como de aptitud forestal en todo el país (que totalizan 3,5 millones de hectáreas).

La promoción directa a las plantaciones (a través de subsidios del Estado) está llegando a su fin y no se visualiza para el mediano plazo que algún tipo de promoción alternativa sea implementada (razones de coyuntura financiera del país y circunstancias políticas generales así lo anticipan); más aun, el sistema actual está desactivándose pero no ha sido hecho ningún balance del costo-efectividad de su funcionamiento, lo cual es una irracionalidad, por lo que ésta es también una lección a aprender. La lección aprendida parece ser (implícitamente) la siguiente: el régimen de subsidios fue determinante para crear

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 15

600.000 hectáreas de bosques nuevos, radicar inversiones y “poner en marcha el motor” de un nuevo rubro productivo, por tanto ya cumplió su función. No parece ser un aprendizaje suficiente en relación a lo sucedido; no es este el lugar para el análisis, pero si se lo mira desde el ángulo del MFS, un régimen de promoción selectiva no reintegrable puede ser una poderosa herramienta de política forestal nacional en esa dirección, y no necesariamente costosa.

Unas pocas y sencillas normas han permitido crear un estatus de protección básica para los bosques nativos remanentes (que se ve reforzado indirectamente, porque la oferta abundante de leña de plantaciones disminuye la presión sobre el mismo, porque la pecuaria sigue siendo extensiva y porque la agricultura durante varias décadas fue globalmente en retroceso, salvo el arroz y ahora la soja). Sin duda una lección aprendida, pero queda por aprender cómo, ese bosque que es una fuente potencial de beneficios comunitarios (monetarios y no monetarios), puede realizar esos beneficios, que dependerán en gran medida de acciones de MFS (productos no madereros, principios medicinales o alimentarios, recreación, aprendizaje ambiental, sumideros de carbono, etc.).

3.3 Desafíos (con énfasis en el MFS)

El segmento de los emprendimientos en gran escala y una parte del segmento mediano (emprendimientos de 5.000 o más hectáreas, aislados o en cooperación que sepan posicionarse), serán quienes establezcan las líneas maestras que definan el perfil por el cual se conozca internacionalmente la oferta del mercado forestal uruguayo (el “rótulo” global que reciba el país de aquí a 15 años en esta materia). En este sentido es un segmento vital en muchos aspectos, pero en especial al que atañe a este Estudio, es decir el de posibilitar y catalizar el MFS. Es con este segmento (que concentra alrededor de 1/3 de las plantaciones), que el Estado debería definir una estrategia en tal sentido, a fin de trabajar complementariamente, incorporando a las entidades financieras y a los organismos técnicos.

A un primer círculo por fuera de ese núcleo podrán sumarse emprendimientos equivalentes a cerca de otro tercio de las plantaciones (si bien deberán luchar con problemas de escala, tecnología, precios, organización, capacidad de gestión y asociación, siendo en parte abastecedores de madera en bruto o con procesamiento preliminar para el núcleo principal). Para que puedan incorporarse al MFS requerirán organizarse alrededor de una estrategia propia y aquí también le cabría al Estado participar en espacios de apoyo específico.

Finalmente, un último tercio -tal vez un tercio “grande”- corresponde a plantaciones pequeñas (menos de 300 hectáreas y en especial menos de 100), dispersas, de propietarios principalmente no forestales, fuera de las regiones de concentración mencionadas más arriba, con deficiencias tecnológicas de diferente magnitud (incluyendo tan básicas como elección de la especie, la semilla y el sitio, hasta otras como manejo), escasez de capital propio y dificultades de acceso al financiamiento, para las cuales hoy no hay opciones de mercado -lo cual en parte es razonable por el estado aun incompleto del ciclo productivo a nivel nacional- pero tampoco hay escenarios claros de futuro, como parece haberlos en los otros dos segmentos. Esta “opacidad de futuro” no es irreversible para este segmento, obviamente, pero requerirá un esfuerzo muy concentrado y específico en los próximos 10 años por parte de los propietarios de esos bosques junto al sector público, a fin de generar las herramientas para su puesta en valor y que no resulten meros abastecedores –en el mejor de los casos- de materia prima marginal. En relación al MFS, este segmento será el más complejo de atender, no sólo porque representa una porción apreciable de la masa forestal reciente, sino porque ni el Estado ni los propios privados, dueños del recurso, tienen aun conciencia de la dimensión del tema y menos aun de las oportunidades y desafíos del MFS.

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 16

Las interrelaciones entre bosques nativos y plantaciones han tenido escaso desarrollo conceptual y técnico, salvo en algunos emprendimientos mayores; se carece de una dinámica de propuestas, de estudios y discusiones en este ámbito (más allá de posturas generales de manual). Esta interfase, si bien es de escaso tamaño total, tiene una dimensión espacial importante –por la fragmentación y dispersión del bosque nativo- y le correspondería un rol clave en el MFS al vincularse a la conservación (y potenciación) de la biodiversidad de flora y fauna y a sus aplicaciones medicinales y alimentarias. Es un asunto con un agudo rezago en el país, pero sobre el cual hay profusa experiencia en Brasil, Argentina y Paraguay.

Las interrelaciones entre plantaciones y “campos” (denominación local del bioma de pastizales bajos de gramíneas nativas, localizados en paisajes de penicolinas y penillanuras) son aun menos conocidas y cobran relevancia en las estrategias de MFS, ya que los sistemas silvo-pastoriles en escala comercial tienen un potencial casi sin techo en parte de los 3.000.000 de hectáreas de “campos con aptitud forestal”. En el subsector pecuario, que es aun crucial en la economía del país convirtiendo pastos en carne, leche y lana, se observa una incipiente tendencia hacia una “pecuaria orgánica”, por lo cual es de esperar un escenario de mediano plazo en que la opción silvo-pastoril compita en esos espacios. Este es otro ámbito en que no se perciben acciones estratégicas visibles por parte de actores privados ni públicos.

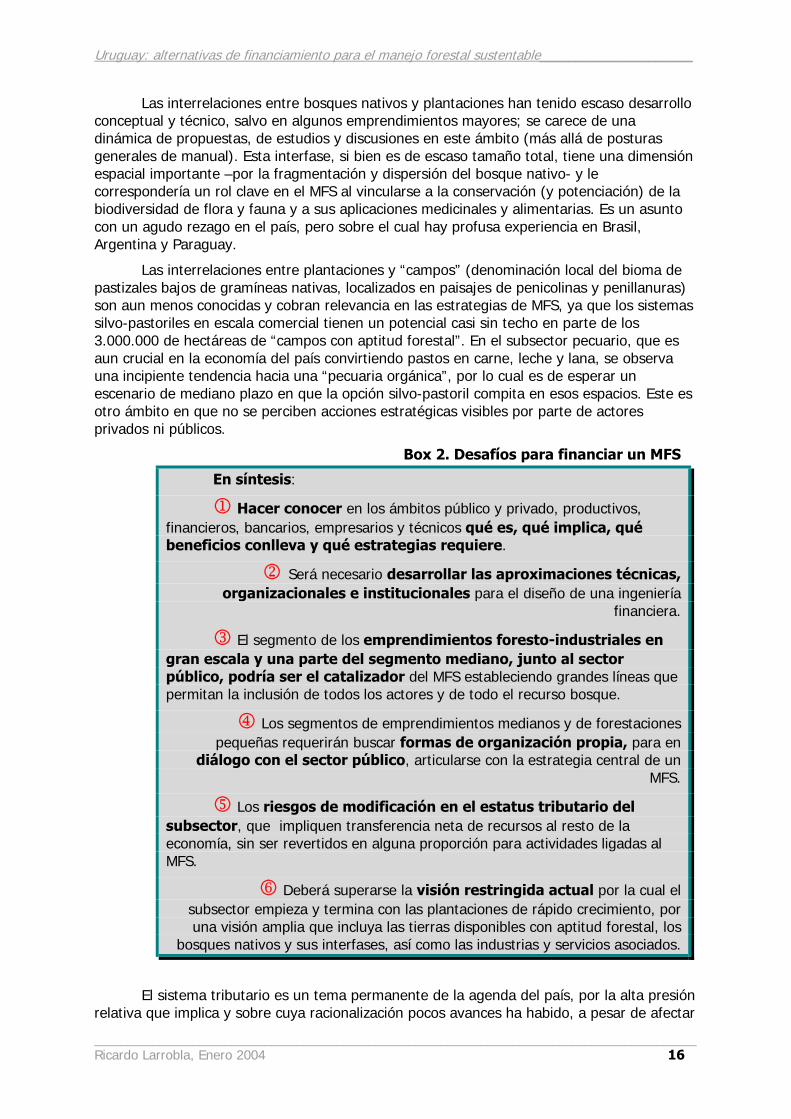

Box 2. Desafíos para financiar un MFS

En síntesis:

1 Hacer conocer en los ámbitos público y privado, productivos, financieros, bancarios, empresarios y técnicos qué es, qué implica, qué beneficios conlleva y qué estrategias requiere.

2 Será necesario desarrollar las aproximaciones técnicas, organizacionales e institucionales para el diseño de una ingeniería

financiera.

3 El segmento de los emprendimientos foresto-industriales en gran escala y una parte del segmento mediano, junto al sector público, podría ser el catalizador del MFS estableciendo grandes líneas que permitan la inclusión de todos los actores y de todo el recurso bosque.

4 Los segmentos de emprendimientos medianos y de forestaciones pequeñas requerirán buscar formas de organización propia, para en

diálogo con el sector público, articularse con la estrategia central de un MFS.

5 Los riesgos de modificación en el estatus tributario del subsector, que impliquen transferencia neta de recursos al resto de la economía, sin ser revertidos en alguna proporción para actividades ligadas al MFS.

6 Deberá superarse la visión restringida actual por la cual el subsector empieza y termina con las plantaciones de rápido crecimiento, por una visión amplia que incluya las tierras disponibles con aptitud forestal, los

bosques nativos y sus interfases, así como las industrias y servicios asociados.

El sistema tributario es un tema permanente de la agenda del país, por la alta presión

relativa que implica y sobre cuya racionalización pocos avances ha habido, a pesar de afectar

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 17

a toda la actividad económica; por lo tanto no es ajeno al futuro de los bosques. Impuestos y tributos son la fuente de financiamiento de las actividades del Estado (junto al financiamiento privado interno o externo hoy muy restringido), a través de una compleja burocracia pública de un Estado, además, notoriamente ineficiente y deficitario. Como contrapartida, coexisten por un lado mecanismos privados de evasión y, por otro, mecanismos públicos de exención cuando el Estado desea incentivar ciertas actividades. Este último caso es el de la actividad forestal, en donde ha habido un notorio sacrificio fiscal de mediano plazo (vía subsidios, exoneraciones impositivas, etc.), que en teoría se verá más que compensado en el segundo y tercer ciclo de cortas.

La posibilidad de establecer en el país una estrategia de largo plazo de MFS que abarque a todas las áreas directa e indirectamente involucradas (mencionadas párrafos arriba) correría un alto riesgo de quedar frenada, si el Estado apelara a la eliminación irrestricta de todos los incentivos (y aún peor si adicionara nuevos tributos). Salvo que implicara un muy buen diseñado sistema, en que una parte sustancial del incremento sobre el nivel actual se revirtiera de manera muy transparente a financiar el MFS. El temor de cambios en las reglas tributarias con fines fiscalistas, está siempre presente y no debería ser dejado de lado en el análisis futuro del MFS, más teniendo en cuenta el dato concreto de la eliminación del subsidio en cuatro años, sin una justificación estratégica puesta disposición de los involucrados.

Posiblemente el desafío más importante del MFS en el caso uruguayo, sea el de cómo enfrentar la aversión a las estrategias de largo plazo, una característica con fuertes raíces culturales y de compleja explicación, pero que se manifiesta en todos los estratos socio-económicos. El MFS es justamente una estrategia de ese tipo y será necesario entonces, identificar, primero, el “punto de apoyo” que permita poner en movimiento esa palanca, asunto que se discute más adelante.

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 18

4. Visión sinóptica del sector crediticio y financiero

4.1 El contexto económico-financiero reciente

Luego de varios años de crecimiento sostenido de la economía, a mediados de 1998 el país dio señales de entrar en un ciclo recesivo que se prolongó hasta mediados de 2003. Contribuyeron a ello circunstancias externas diversas (como las crisis de Brasil en 1999 y de Argentina en 2000-2002, de cuyas economías históricamente Uruguay depende mucho), pero también circunstancias de política interna que agravaron esa situación. 1998 fue el último año de crecimiento del PBI (4,5%), para acumular entre 1999-2003 una caída de cerca del 20%, llevando el valor anual del producto bruto interior a los de principios de la década de los ’90.

Cuadro 2. Uruguay: evolución del Producto Bruto Interno, 1998-2002

PBI 1999 2000 2001 2002 2003* Total (en millones de US$) 22.371 20.912 20.075 18.556 12.321 Variación respecto al año calendario previo (%) -2,8 -3,1 -1,4 -10,8 -2,3 Per capita (en US$) 6.801 6.312 6.016 5.521 3.645

* estimación a octubre FUENTE: elaborado en base a datos del BCU y del INE

La parte más profunda de la crisis se produjo entre finales de 2001 y mediados de

2002. Implicó una larga corrida bancaria (6-7 meses), pérdida cuantiosa de reservas del Estado, devaluación abrupta de la moneda en cerca de un 100%, quiebra de instituciones bancarias y financieras, caída del salario real, salto de la inflación, desaparición del crédito, suba de intereses, reprogramación de los créditos de los ahorristas en los bancos con dificultades, destrucción acelerada de empleo y agudización de la desocupación, entre otras. Se ha comparado la crisis con la de Argentina (en donde en cierta medida tuvo su origen), pero la de Uruguay fue menos profunda y se manejó con mucha habilidad, seguramente por ser una economía más pequeña y controlada; no obstante ha sido la mayor crisis en el país de los últimos 100 años. A los problemas citados se sumó la reinfección del rodeo vacuno con aftosa desde Argentina (en 2001), lo cual cerró por casi dos años la mayor parte de los mercados de exportación de un rubro de fuerte peso para el país.

Los depósitos en la banca cayeron un 45% durante el 2002, a causa de una sostenida corrida bancaria (de 17.000 a 9.300 millones de US$) y las reservas del país se redujeron en un 80% (los activos de reserva del BCU eran en Octubre de 2003 del orden de 1.750 millones de US$). Los bancos tuvieron pérdidas patrimoniales de alrededor de 1.900 millones de US$. Quebraron cinco instituciones privadas (cuatro de ellas grandes) y dos bancos estatales (uno de ellos -el BROU- es el mayor banco de la plaza), debieron reprogramar parte de los depósitos en ese año. Los cuatro bancos quebrados (dos por maniobras fraudulentas) fueron liquidados y se creó con sus mejores carteras un nuevo banco de derecho privado pero con el Ministerio de Economía y Finanzas como único accionista, al no surgir interesados privados en su compra; un banco privado, de origen argentino, aún se mantiene intervenido por el BCU. La cartera vencida de los dos bancos públicos (exceptuado el BCU) representaba a fines de 2003 el 65% del total y la del conjunto de la banca privada alrededor del 30%. El Cuadro 3 es elocuente en cuanto a la magnitud de lo ocurrido y la recuperación lenta de los activos.

Uruguay: alternativas de financiamiento para el manejo forestal sustentable_____________________

____________________________________________________________________________________________ Ricardo Larrobla, Enero 2004 19

Cuadro 3. Uruguay: activos financieros, antes (2001) y después de la crisis

Activos financieros Dic 2001

Ago 2002

Nov 2003

Diferencia 2003-01

Total (en 106 US$ corrientes) 21.067 14.288 15.460 -5.607 A la vista y cajas de ahorro en $U (en 106 US$ corrientes) 676 301 458 -218 A plazo fijo en $U (en 106 US$ corrientes) 559 222 238 -327 En moneda extranjera (en 106 US$ corrientes) 13.630 7.448 7.836 -5.794 En bonos y papeles diversos en $U y US$ (en 106 US$ corrientes) 6.202 6.317 6.883 +681

FUENTES: elaborado en base a datos de BCU, BROU y otros