il comportamento dei costi: analisi e impiego - dea.univr.it · al comportamento dei costi è vera?...

TRANSCRIPT

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Il comportamento dei

costi:

analisi e impiego

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

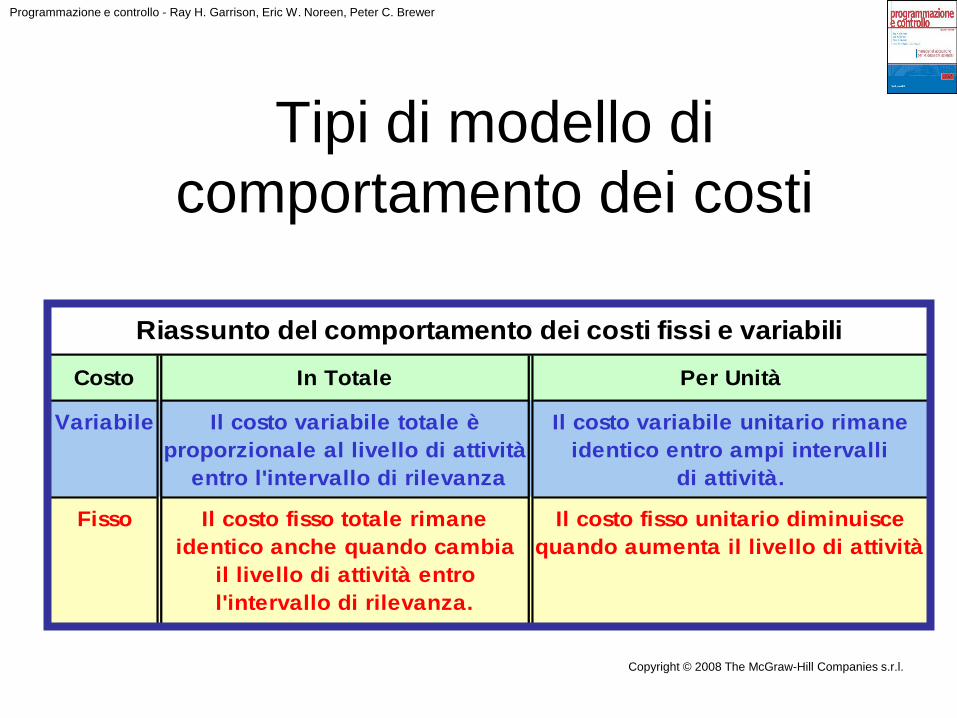

Riassunto del comportamento dei costi fissi e variabili

Costo In Totale Per Unità

Variabile Il costo variabile totale è Il costo variabile unitario rimane

proporzionale al livello di attività identico entro ampi intervalli

entro l'intervallo di rilevanza di attività.

Fisso Il costo fisso totale rimane Il costo fisso unitario diminuisce

identico anche quando cambia quando aumenta il livello di attività

il livello di attività entro

l'intervallo di rilevanza.

Tipi di modello di

comportamento dei costi

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

L’attività scelta come base

Una misura

dell’evento che

provoca un costo

variabile: un

determinante di

costo

Unità

prodotte

Miglia

percorse

Ore di

manodopera

Ore

macchina

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Minuti di conversazione

Bo

lle

tta

to

tale

pe

r le

tele

fon

ate

a lu

ng

a d

ista

nza

Esempio di costo variabile

La bolletta totale per le telefonate a lunga

distanza si basa sui minuti di

conversazione.

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Minuti di conversazione

Co

sto

tele

fon

ico

per

min

uto

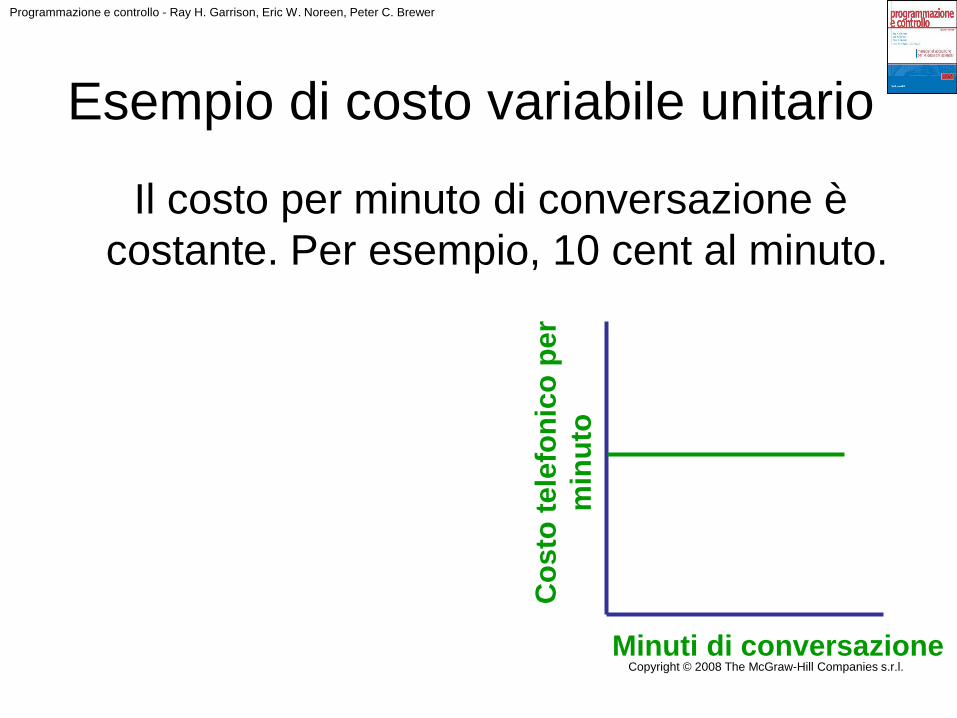

Esempio di costo variabile unitario

Il costo per minuto di conversazione è

costante. Per esempio, 10 cent al minuto.

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Costi variabili a gradino

Attività

Co

sto

Il costo totale rimane

costante entro un

limitato intervallo

di attività.

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

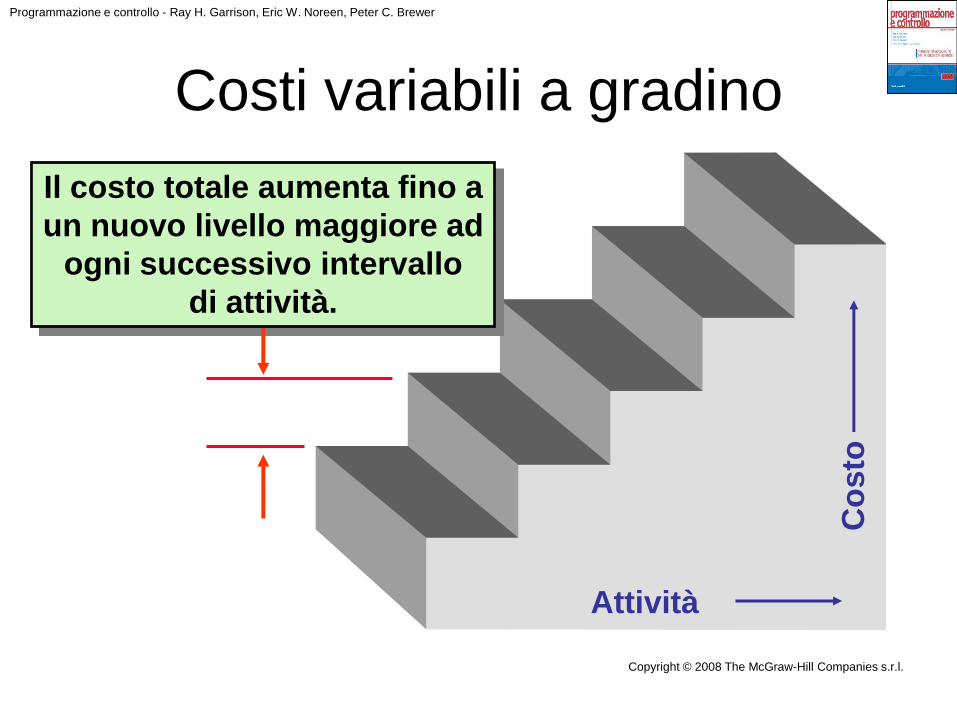

Costi variabili a gradino

Attività

Co

sto

Il costo totale aumenta fino a

un nuovo livello maggiore ad

ogni successivo intervallo

di attività.

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Numero di chiamate locali

Can

on

e t

ele

fon

ico

me

ns

ile

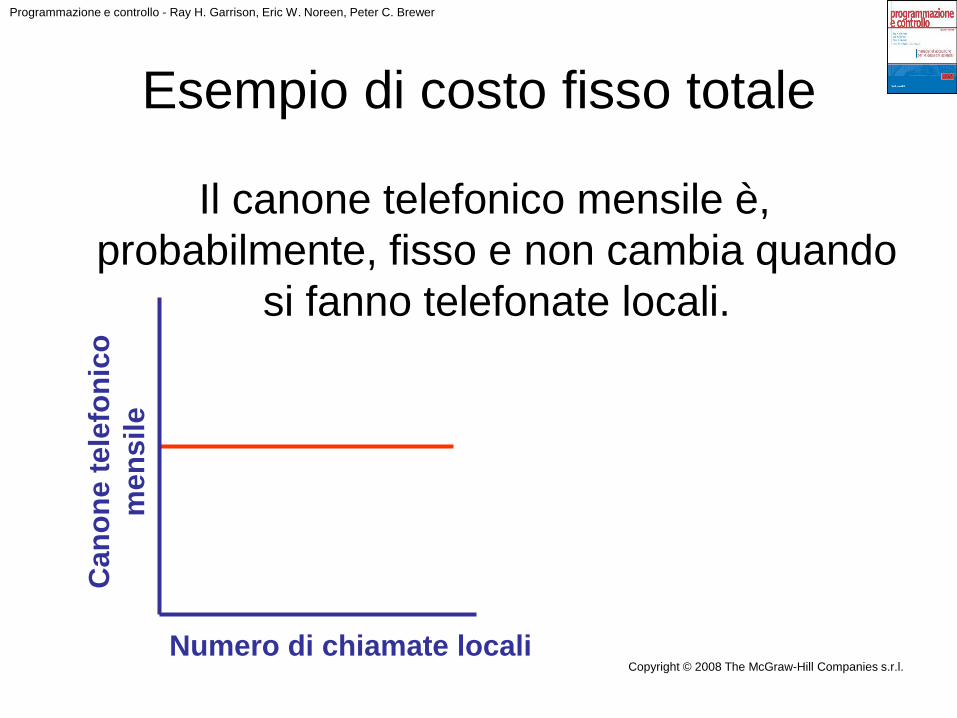

Esempio di costo fisso totale

Il canone telefonico mensile è,

probabilmente, fisso e non cambia quando

si fanno telefonate locali.

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Numero di chiamate

locali

Can

on

e t

ele

fon

ico

me

nsil

e

per

ch

iam

ata

lo

cale

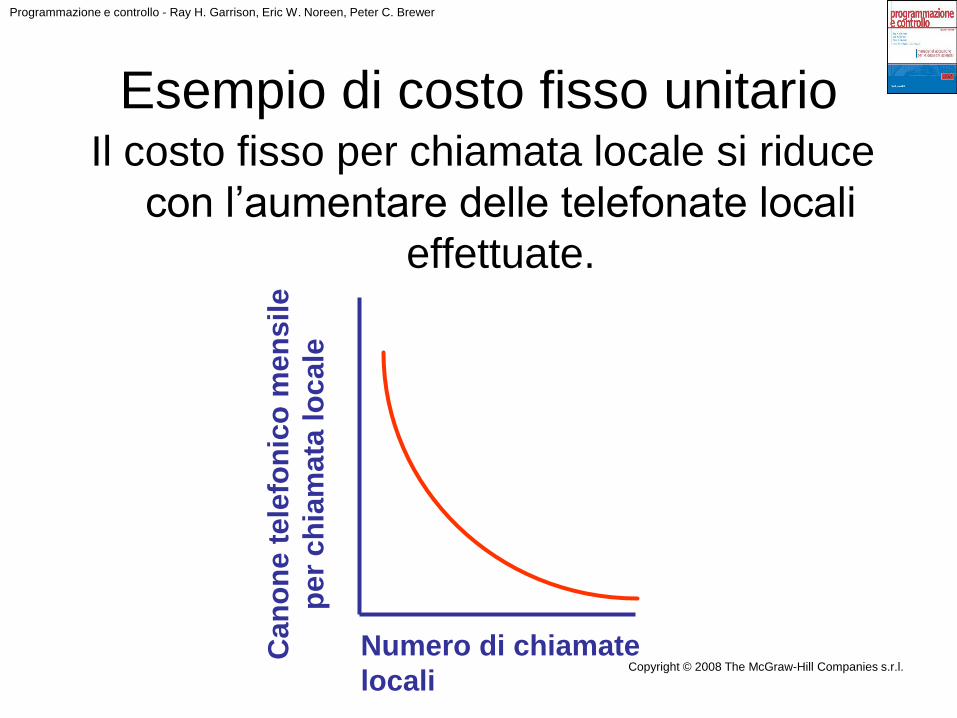

Esempio di costo fisso unitarioIl costo fisso per chiamata locale si riduce

con l’aumentare delle telefonate locali

effettuate.

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Esempi

Pubblicità e ricerca e sviluppo

Esempi

Ammortamenti di immobili e macchinari

Tipi di costi fissi

Discrezionali

Possono essere alterati a breve termine dalle decisioni correnti

del management

Impegnati

A lungo termine, non possono essere ridotti

a breve termine.

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Esempio: E’ disponibile spazio per uffici a

un canone di locazione di $30.000 l’anno,

in locali da 60 m2. Con l’aumentare

dell’attività, viene affittato più spazio,

aumentando il costo totale.

Costi fissi e intervallo di

rilevanza

Continua

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Can

on

e d

i lo

cazio

ne in

mig

liaia

di d

ollari

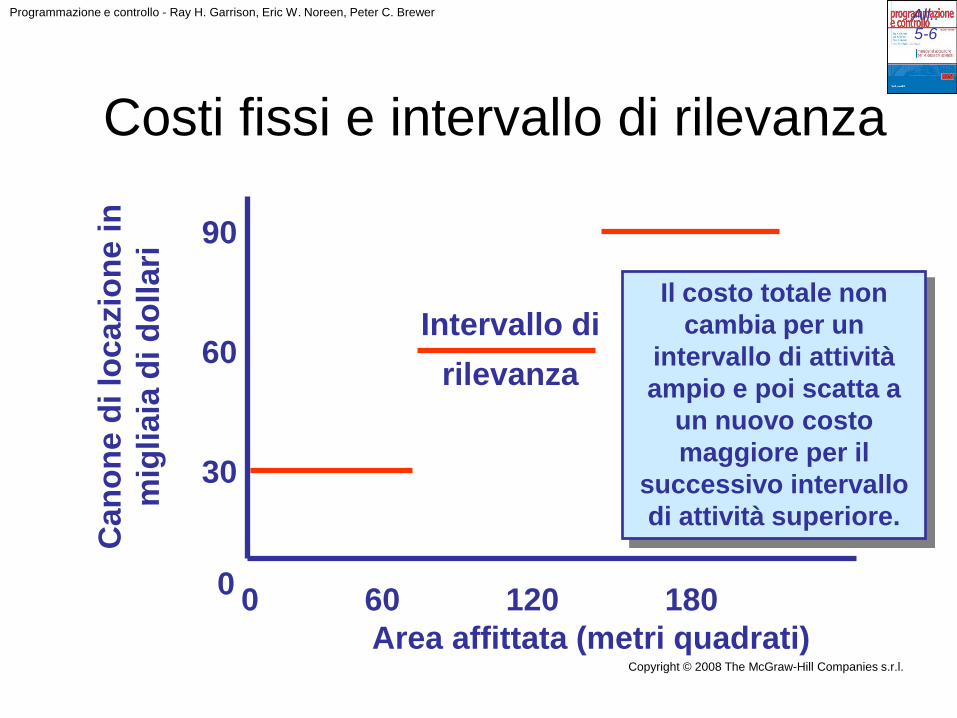

0 60 120 180

Area affittata (metri quadrati)

0

30

60

Costi fissi e intervallo di rilevanza

90

Intervallo di

rilevanza

Il costo totale non

cambia per un

intervallo di attività

ampio e poi scatta a

un nuovo costo

maggiore per il

successivo intervallo

di attività superiore.

All..

5-6

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

In che cosa, questo

tipo di costo fisso,

differisce da un

costo variabile a

gradino?

I costi variabili a gradino possono

essere rettificati più rapidamente e. . .

L’ampiezza dei gradini di attività è molto più ampia per i costi fissi.

Costi fissi e intervallo di rilevanza

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

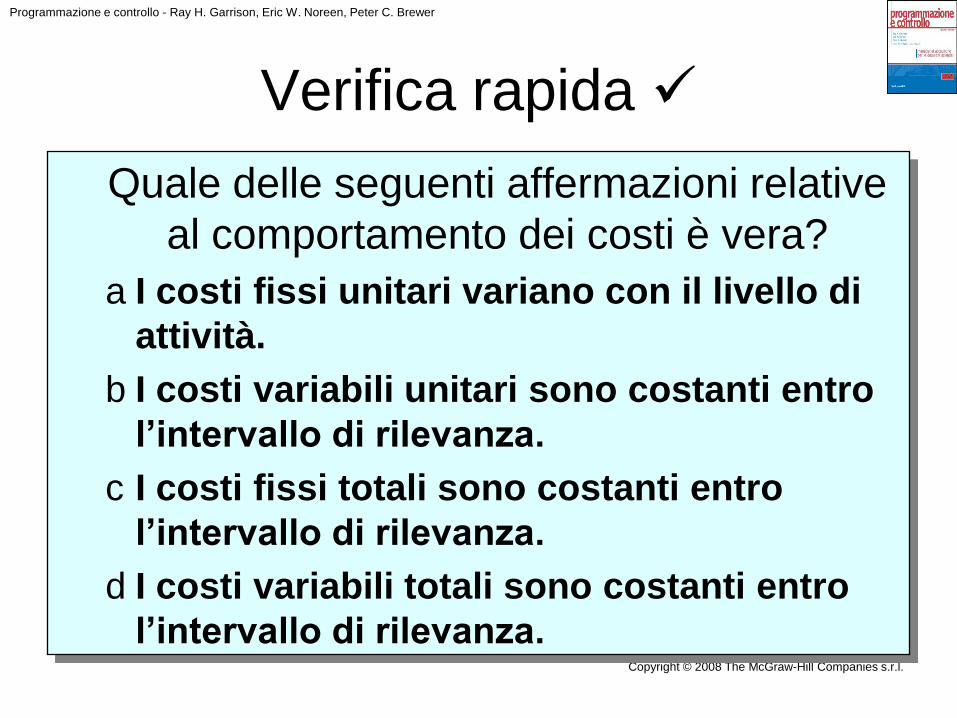

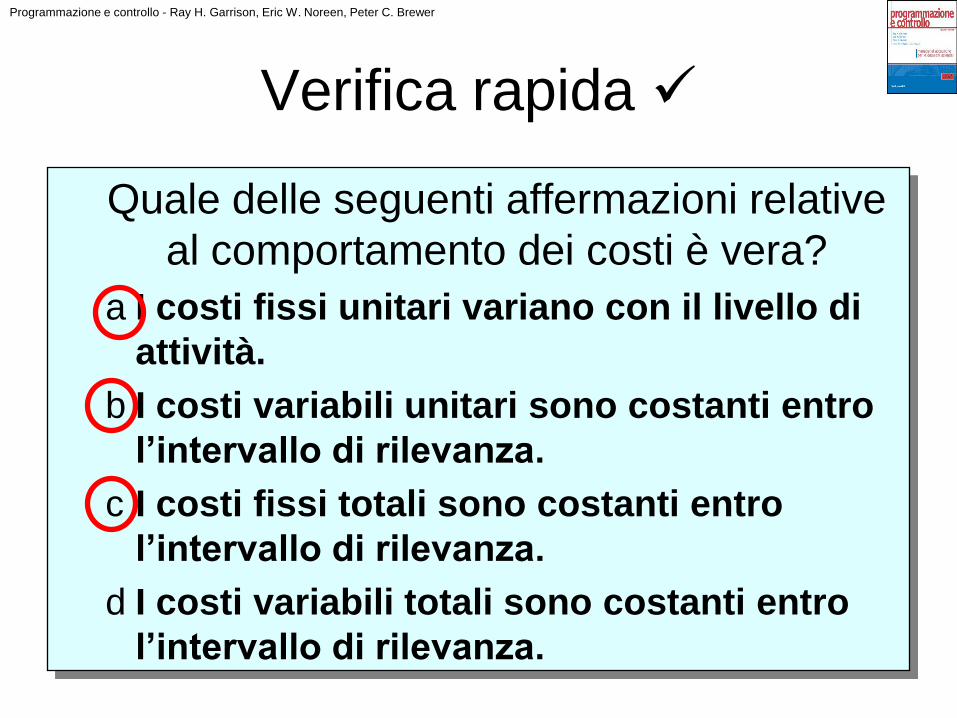

Verifica rapida

Quale delle seguenti affermazioni relative

al comportamento dei costi è vera?

a I costi fissi unitari variano con il livello di

attività.

b I costi variabili unitari sono costanti entro

l’intervallo di rilevanza.

c I costi fissi totali sono costanti entro

l’intervallo di rilevanza.

d I costi variabili totali sono costanti entro

l’intervallo di rilevanza.

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Verifica rapida

Quale delle seguenti affermazioni relative

al comportamento dei costi è vera?

a I costi fissi unitari variano con il livello di

attività.

b I costi variabili unitari sono costanti entro

l’intervallo di rilevanza.

c I costi fissi totali sono costanti entro

l’intervallo di rilevanza.

d I costi variabili totali sono costanti entro

l’intervallo di rilevanza.

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

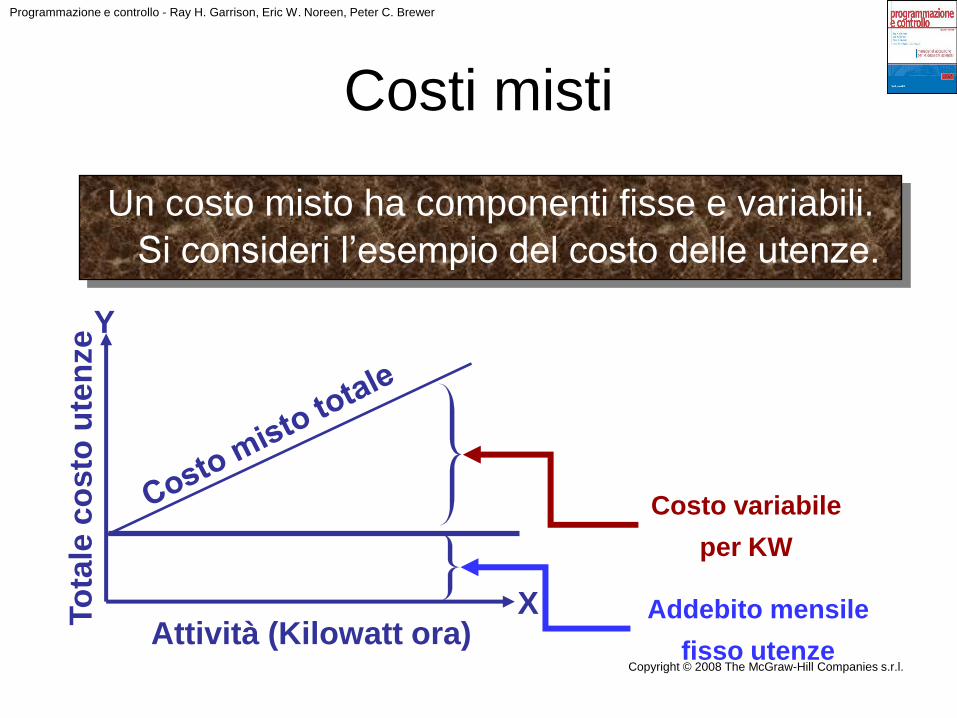

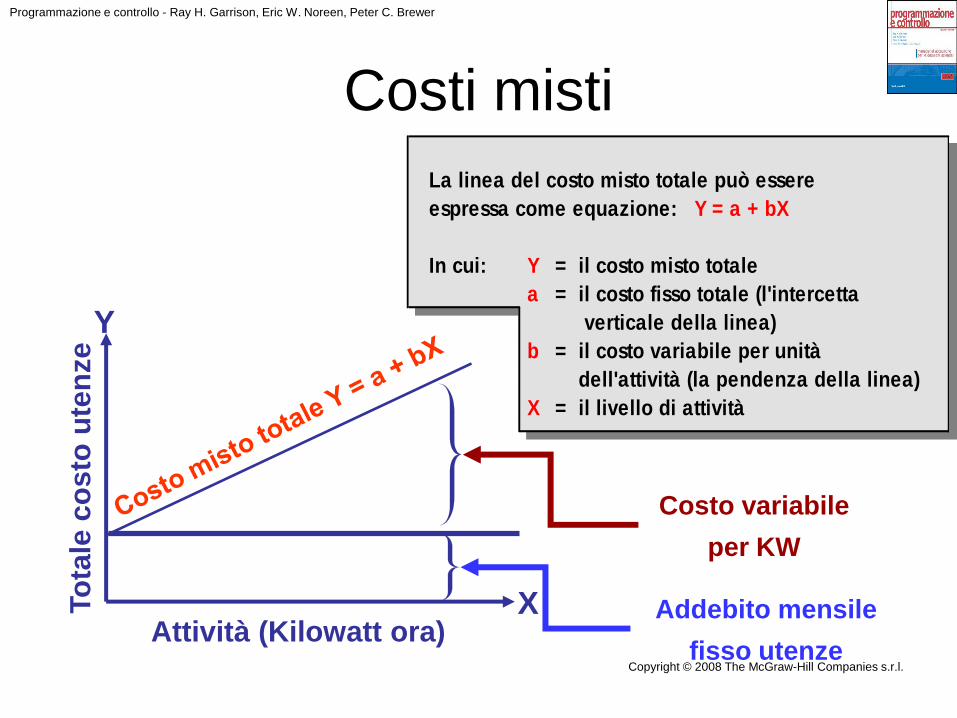

Addebito mensile

fisso utenze

Costo variabile

per KW

Attività (Kilowatt ora)

To

tale

co

sto

ute

nze

X

Y

Un costo misto ha componenti fisse e variabili.

Si consideri l’esempio del costo delle utenze.

Costi misti

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Addebito mensile

fisso utenze

Costo variabile

per KW

Attività (Kilowatt ora)

To

tale

co

sto

ute

nze

X

Y

Costi misti

La linea del costo misto totale può essere

espressa come equazione: Y = a + bX

In cui: Y = il costo misto totale

a = il costo fisso totale (l'intercetta

verticale della linea)

b = il costo variabile per unità

dell'attività (la pendenza della linea)

X = il livello di attività

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

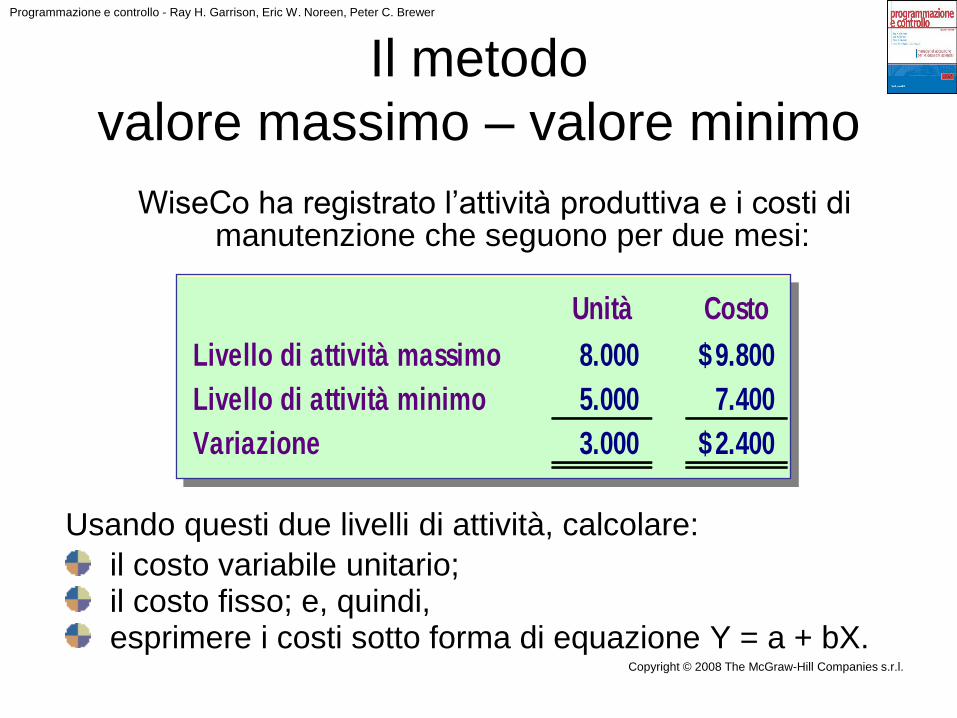

WiseCo ha registrato l’attività produttiva e i costi di manutenzione che seguono per due mesi:

Usando questi due livelli di attività, calcolare:

il costo variabile unitario; il costo fisso; e, quindi,esprimere i costi sotto forma di equazione Y = a + bX.

Il metodo

valore massimo – valore minimo

Unità Costo

Livello di attività massimo 8.000 9.800$

Livello di attività minimo 5.000 7.400

Variazione 3.000 2.400$

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Changein cost

Change in units

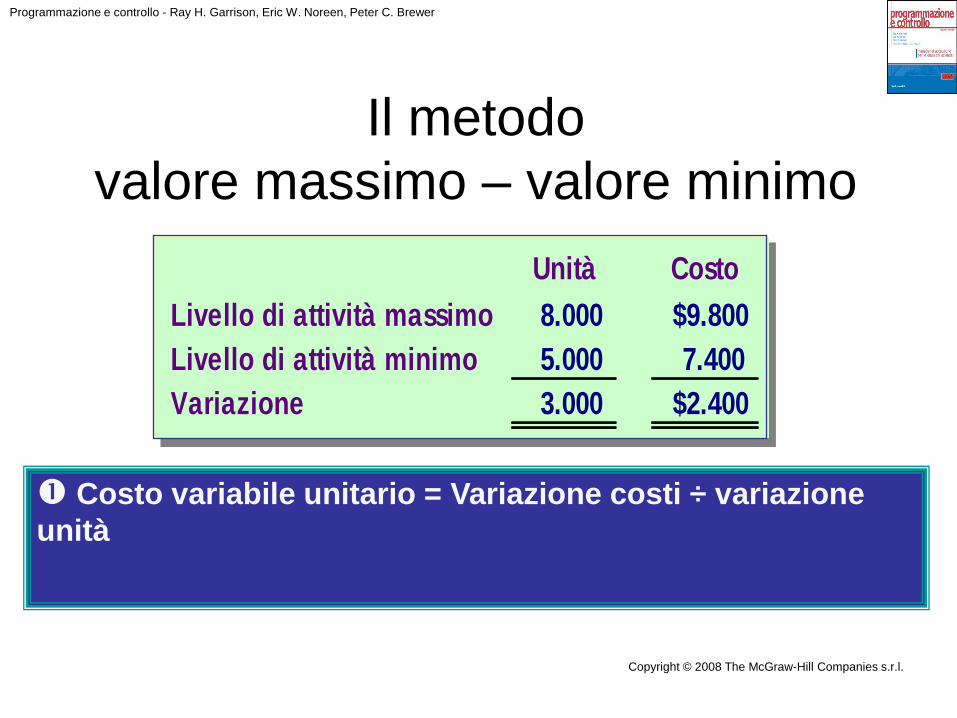

Il metodo

valore massimo – valore minimo

Costo variabile unitario = Variazione costi ÷ variazione

unità

Unità Costo

Livello di attività massimo 8.000 $9.800

Livello di attività minimo 5.000 7.400

Variazione 3.000 $2.400

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Il metodo

valore massimo – valore minimo

Costo variabile unitario = $2.400 ÷ 3.000 unità

= $0,80 per unità

Unità Costo

Livello di attività massimo 8.000 $9.800

Livello di attività minimo 5.000 7.400

Variazione 3.000 $2.400

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

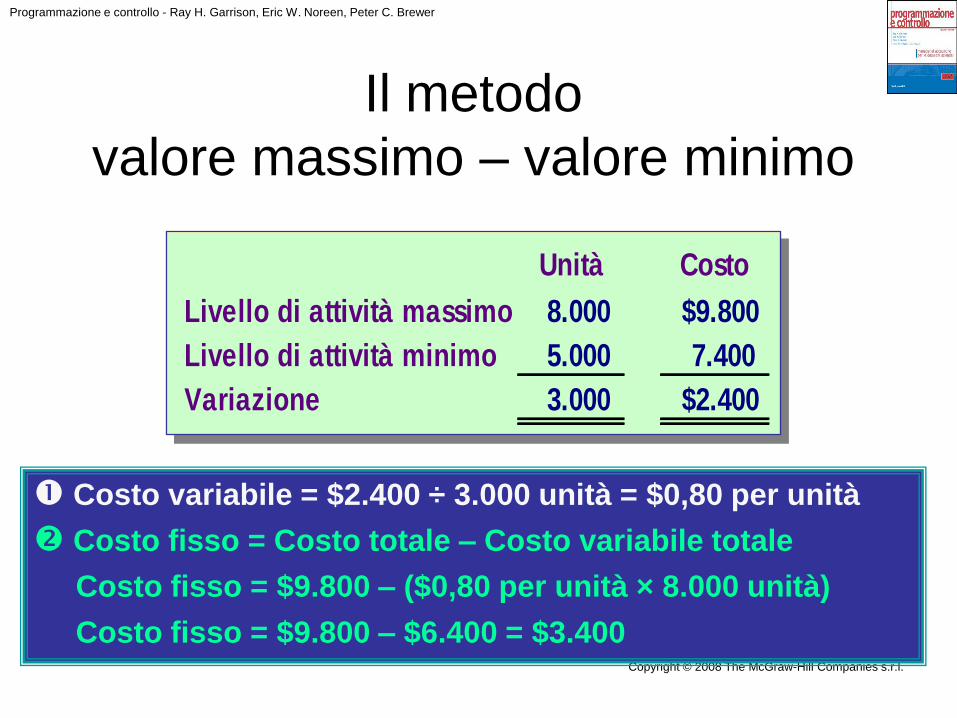

Il metodo

valore massimo – valore minimo

Costo variabile = $2.400 ÷ 3.000 unità = $0,80 per unità

Costo fisso = Costo totale – Costo variabile totale

Costo fisso = $9.800 – ($0,80 per unità × 8.000 unità)

Costo fisso = $9.800 – $6.400 = $3.400

Unità Costo

Livello di attività massimo 8.000 $9.800

Livello di attività minimo 5.000 7.400

Variazione 3.000 $2.400

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

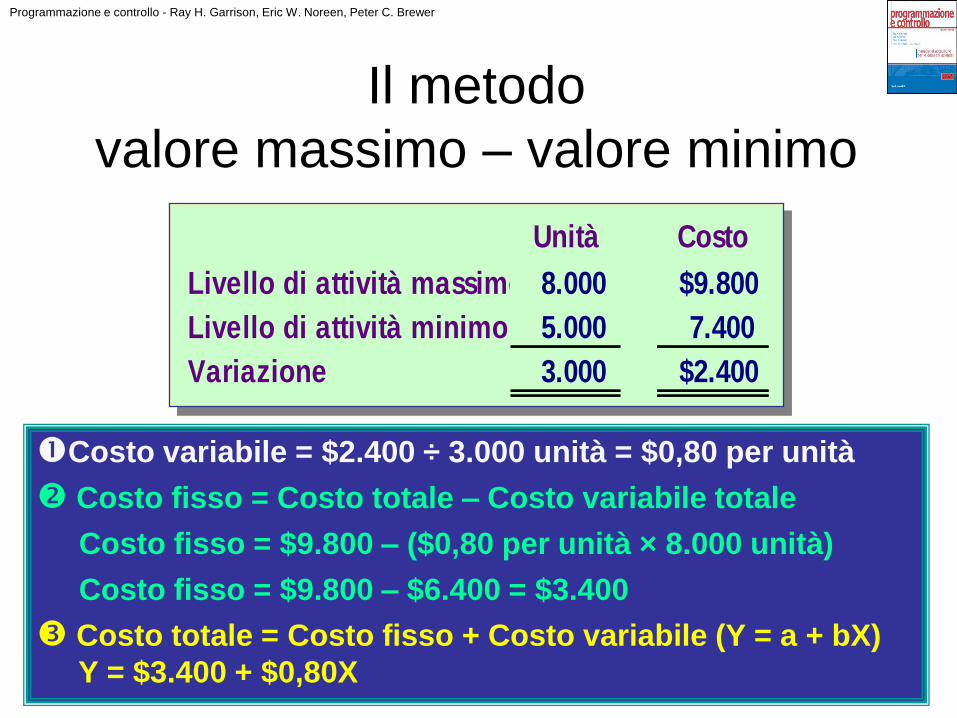

Costo variabile = $2.400 ÷ 3.000 unità = $0,80 per unità

Costo fisso = Costo totale – Costo variabile totale

Costo fisso = $9.800 – ($0,80 per unità × 8.000 unità)

Costo fisso = $9.800 – $6.400 = $3.400

Costo totale = Costo fisso + Costo variabile (Y = a + bX)

Y = $3.400 + $0,80X

Il metodo

valore massimo – valore minimo

Unità Costo

Livello di attività massimo 8.000 $9.800

Livello di attività minimo 5.000 7.400

Variazione 3.000 $2.400

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

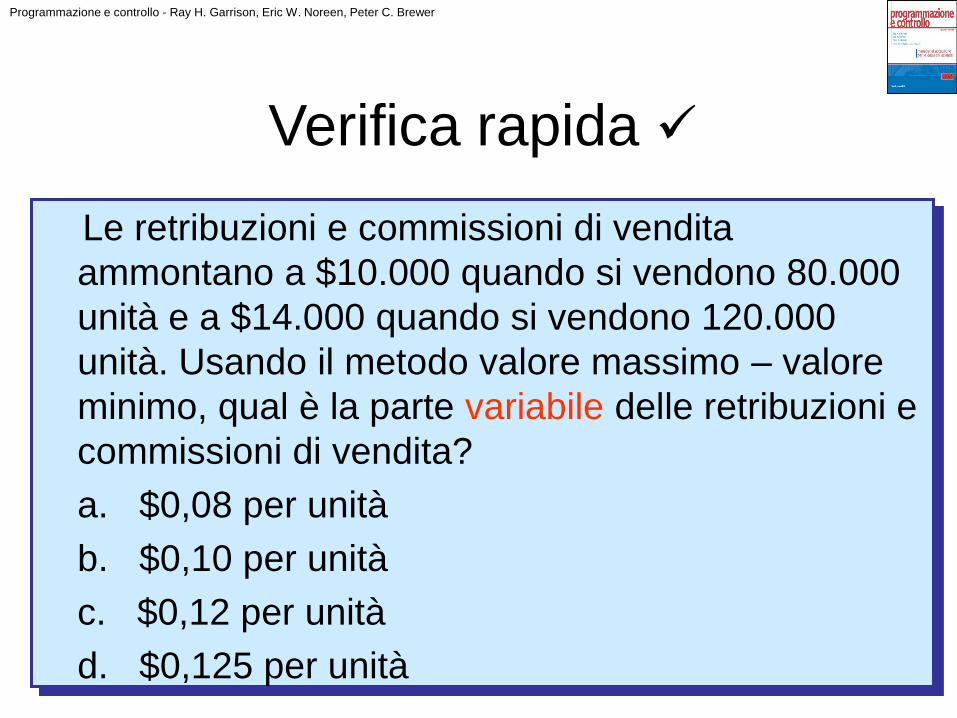

Le retribuzioni e commissioni di vendita

ammontano a $10.000 quando si vendono 80.000

unità e a $14.000 quando si vendono 120.000

unità. Usando il metodo valore massimo – valore

minimo, qual è la parte variabile delle retribuzioni e

commissioni di vendita?

a. $0,08 per unità

b. $0,10 per unità

c. $0,12 per unità

d. $0,125 per unità

Verifica rapida

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

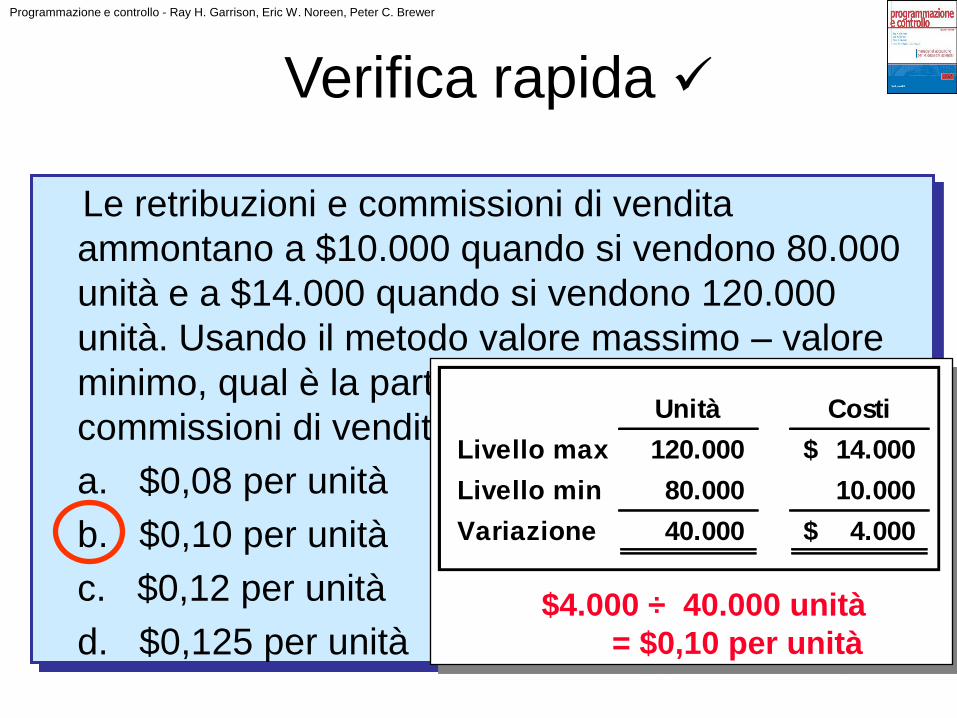

Le retribuzioni e commissioni di vendita

ammontano a $10.000 quando si vendono 80.000

unità e a $14.000 quando si vendono 120.000

unità. Usando il metodo valore massimo – valore

minimo, qual è la parte variabile delle retribuzioni e

commissioni di vendita?

a. $0,08 per unità

b. $0,10 per unità

c. $0,12 per unità

d. $0,125 per unità

Verifica rapida

$4.000 ÷ 40.000 unità

= $0,10 per unità

Unità Costi

Livello max 120.000 14.000$

Livello min 80.000 10.000

Variazione 40.000 4.000$

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

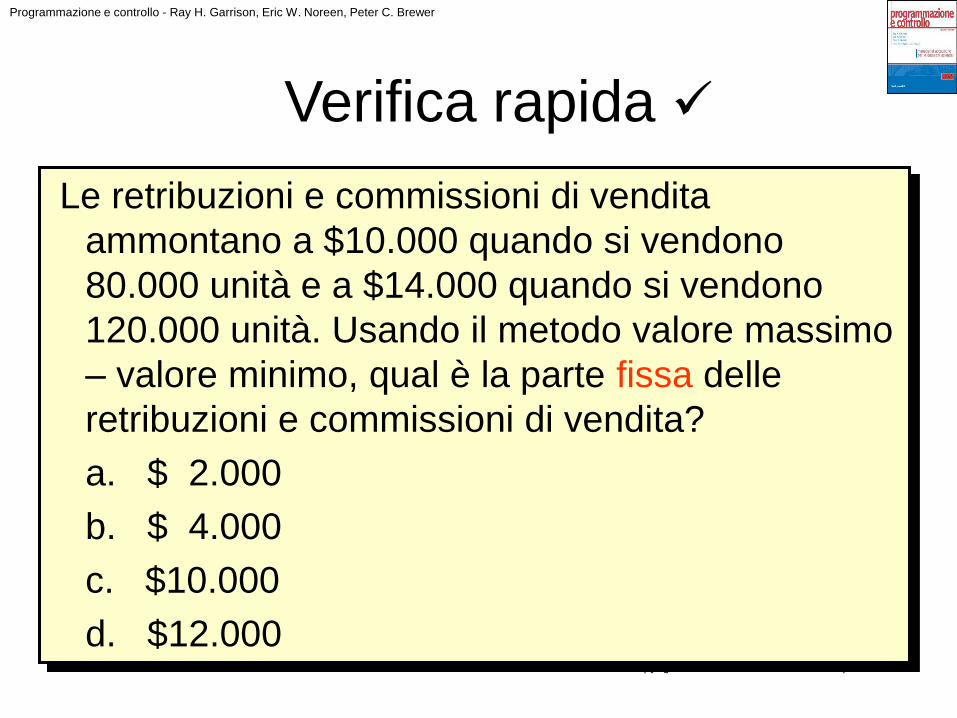

Le retribuzioni e commissioni di vendita

ammontano a $10.000 quando si vendono

80.000 unità e a $14.000 quando si vendono

120.000 unità. Usando il metodo valore massimo

– valore minimo, qual è la parte fissa delle

retribuzioni e commissioni di vendita?

a. $ 2.000

b. $ 4.000

c. $10.000

d. $12.000

Verifica rapida

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

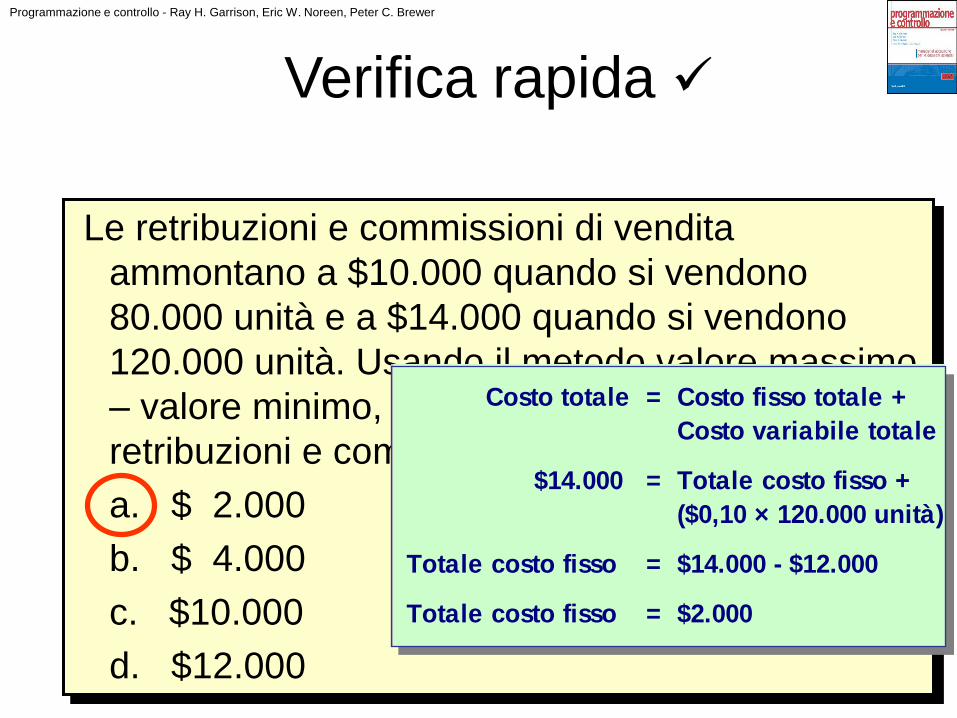

Le retribuzioni e commissioni di vendita

ammontano a $10.000 quando si vendono

80.000 unità e a $14.000 quando si vendono

120.000 unità. Usando il metodo valore massimo

– valore minimo, qual è la parte fissa delle

retribuzioni e commissioni di vendita?

a. $ 2.000

b. $ 4.000

c. $10.000

d. $12.000

Verifica rapida

Costo totale = Costo fisso totale +

Costo variabile totale

$14.000 = Totale costo fisso +

($0,10 × 120.000 unità)

Totale costo fisso = $14.000 - $12.000

Totale costo fisso = $2.000

Programmazione e controllo - Ray H. Garrison, Eric W. Noreen, Peter C. Brewer

Copyright © 2008 The McGraw-Hill Companies s.r.l.

Il formato a margine di

contribuzione

Totale Unità

Fatturato sulle vendite 100.000$ 50$

Meno: Costi variabili 60.000 30

Margine di contribuzione 40.000$ 20$

Meno: Costi fissi 30.000

Utile operativo netto 10.000$

Il formato a margine di contribuzione enfatizza il

comportamento dei costi. Il margine di contribuzione

copre i costi fissi e permette di ottenere un utile.