informe secretaría: informe económico y comercial · 1 informe econÓmico y comercial venezuela...

TRANSCRIPT

1

INFORME ECONÓMICO YCOMERCIAL

Venezuela

Elaborado por la OficinaEconómica y Comercialde España en CaracasActualizado a julio 2013

2

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . 4

2 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . 4

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . 52.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . 6CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y PORCOMPONENTES DEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 92.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 102.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . 112.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . 112.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . 11

2.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . 122.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . 132.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . 15

2.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . 18CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . 20CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . 202.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

2.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

2.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . 222.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . 25CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . 262.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 272.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . 28

2.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

CUADRO 8: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

2.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

CUADRO 9: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . 292.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . 302.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . 312.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALESRATIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 312.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . 322.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . 33

3 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . 333.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . 343.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . 343.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 35

3

3.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . 36CUADRO 10: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36CUADRO 11: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37CUADRO 12: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . 38

3.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . 383.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

CUADRO 13: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . 39CUADRO 14: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . 40

3.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 403.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESAESPAÑOLA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 40

3.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 403.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . 413.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . 413.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . 413.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . 42

3.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . 423.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

4 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . 424.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

4.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 424.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . 44CUADRO 15: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . 444.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 44

4.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . 454.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . 524.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . 524.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . 554.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . 55

CUADRO 16: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . 55

4

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES

La Asamblea Nacional de 163 miembros (diputados principales) está compuesta porel PSUV (90 diputados), Acción Democrática (14 diputados), Independientes (10diputados), Primero Justicia (6 diputados), Un Nuevo Tiempo (15 diputados), COPEI(7 diputados), PODEMOS (4 diputados), PCV (3 diputados), Causa R (3 diputados),Patria Para Todos (2 diputados), Proyecto Venezuela (3 diputados), Cuentas Claras(1 diputados), Convergencia (1 diputado), Alianza Bravo Pueblo (1 diputado),CONIVE (1 diputado), DALE (1 diputado) y Gente Emergente (1 diputado).

En resumen, 90 diputados para el PSUV y 63 para la oposición, si sumamos los delPPT. El PSUV detenta la mayoría absoluta en la nueva Asamblea que se constituyó el5/01/2011, pero no cuenta con las mayorías cualificadas que establece laConstitución para las leyes orgánicas o para determinados nombramientos como losmiembros del Tribunal Supremo, el Fiscal General, Defensor del Pueblo y lasautoridades electorales se necesita la mayoría calificada, dos tercios (110 diputados)o de tres quintos (99 diputados), para promover mociones de censura contra elVicepresidente o los ministros y para leyes habilitantes. El PSUV tiene el control de lamayoría de las instituciones del estado, debido a que estos cargos señalados(miembros del Tribunal Supremo, el Fiscal General, Defensor del Pueblo y lasautoridades electorales) están ocupados actualmente por personas designadas por laanterior Asamblea en la que no tenía presencia la oposición, es decir están en manosde personas afines al PSUV.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

Una vez ganadas las elecciones el Presidente Maduro remodeló su gabinetedestacando la ratificación de Jorge Arreaza como Vicepresidente de República. Elnuevo Gabinete está formado por 32 ministros, 17 de los cuales estrenan cartera. Entotal el Gobierno está conformado por 33 carteras actualmente (incluyendo alVicepresidente ejecutivo).

A partir de 2007, todos los Ministerios pasaron a denominarse Ministerio del PoderPopular (PP) para cada una de las carteras. En el área económica destaca eldesdoblamiento del anterior Ministerio de Planificación y Finanzas cuyo titular era elradical y profesor de Chávez, Jorge Giordani; el titular del nuevo Ministeriode Finanzas, con rango de Vicepresidente Económico, es Nelson Merentes, anteriorGobernador del Banco Central de Venezuela, cargo para el que ha sido designadaEdmeé Betancourt, ex ministra de Comercio (su designación ha sido ratificada por laAsamblea Nacional); y el titular del nuevo Ministerio de Planificación, también conrango de Vicepresidente para la Planificación, es el titular de la anterior carteraconjunta Jorge Giordani.

Otros nombramientos relevantes desde la perspectiva de la relaciones económicasbilaterales son: Canciller, Elías Jaua (R: Ratificado); Comercio, Alejandro Fleming(Nuevo): anterior titular de Turismo; Petróleo y Minería, Rafael Ramírez (R);Industrias, Ricardo Menéndez (R); Transporte Terrestre, Haiman El Troudi (R);Energía Eléctrica, Jesse Chacón (N); Agricultura, Iván Gil (N); Ciencia y Tecnología,Manuel Fernández (N); Turismo, Andrés Izarra (N) y Transporte Acuático y Aéreo,Hebert García Plaza (N).

2 SITUACIÓN ECONÓMICA

2.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

5

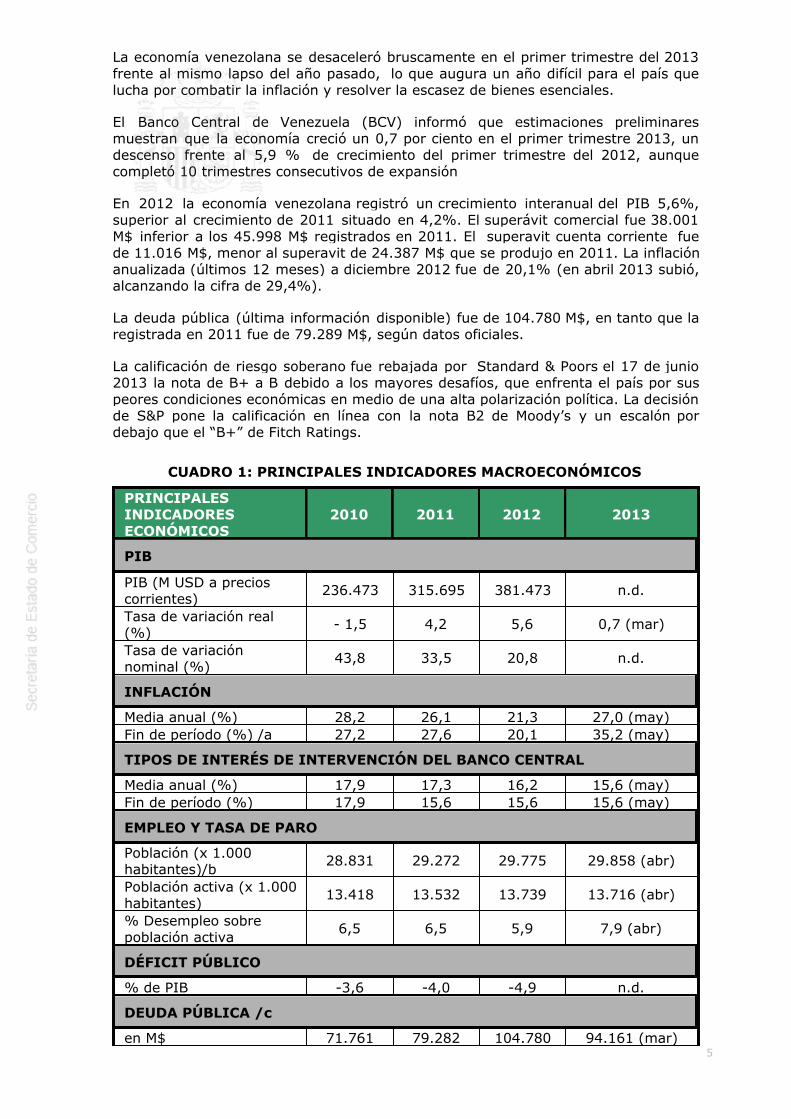

La economía venezolana se desaceleró bruscamente en el primer trimestre del 2013frente al mismo lapso del año pasado, lo que augura un año difícil para el país quelucha por combatir la inflación y resolver la escasez de bienes esenciales.

El Banco Central de Venezuela (BCV) informó que estimaciones preliminaresmuestran que la economía creció un 0,7 por ciento en el primer trimestre 2013, undescenso frente al 5,9 % de crecimiento del primer trimestre del 2012, aunquecompletó 10 trimestres consecutivos de expansión

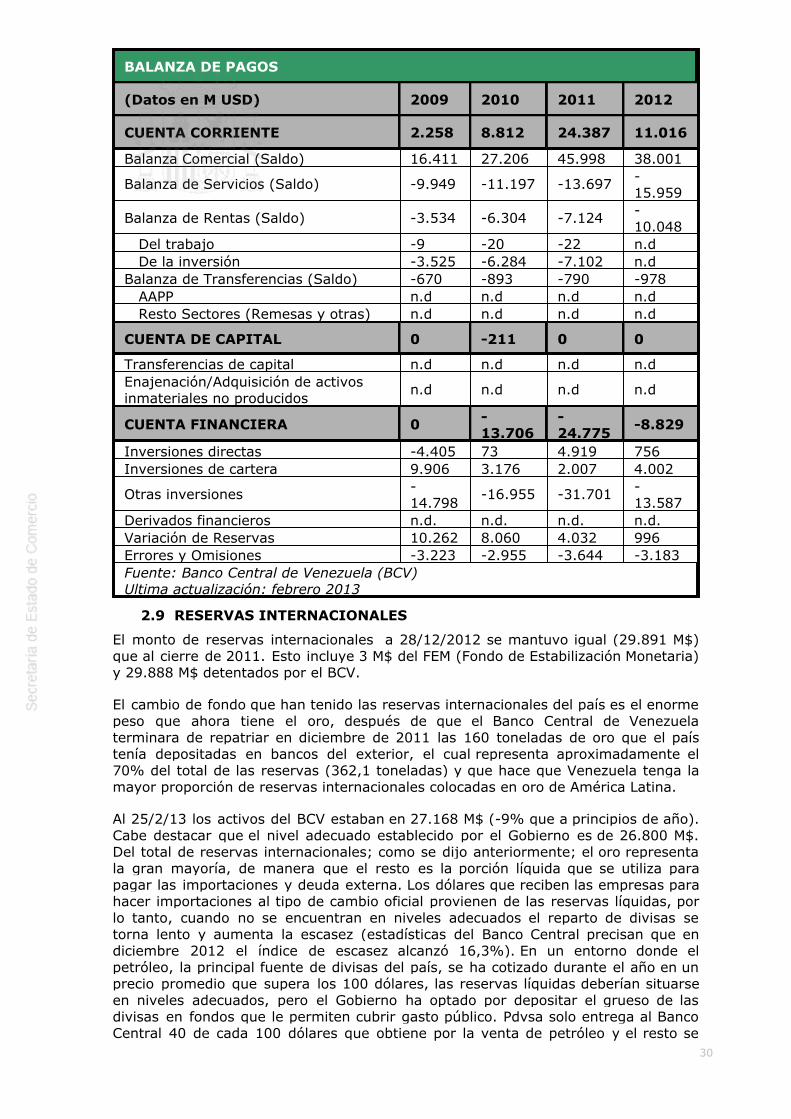

En 2012 la economía venezolana registró un crecimiento interanual del PIB 5,6%,superior al crecimiento de 2011 situado en 4,2%. El superávit comercial fue 38.001M$ inferior a los 45.998 M$ registrados en 2011. El superavit cuenta corriente fuede 11.016 M$, menor al superavit de 24.387 M$ que se produjo en 2011. La inflaciónanualizada (últimos 12 meses) a diciembre 2012 fue de 20,1% (en abril 2013 subió,alcanzando la cifra de 29,4%).

La deuda pública (última información disponible) fue de 104.780 M$, en tanto que laregistrada en 2011 fue de 79.289 M$, según datos oficiales.

La calificación de riesgo soberano fue rebajada por Standard & Poors el 17 de junio2013 la nota de B+ a B debido a los mayores desafíos, que enfrenta el país por suspeores condiciones económicas en medio de una alta polarización política. La decisiónde S&P pone la calificación en línea con la nota B2 de Moody’s y un escalón pordebajo que el “B+” de Fitch Ratings.

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

PRINCIPALESINDICADORESECONÓMICOS

2010 2011 2012 2013

PIB

PIB (M USD a precioscorrientes)

236.473 315.695 381.473 n.d.

Tasa de variación real(%)

- 1,5 4,2 5,6 0,7 (mar)

Tasa de variaciónnominal (%)

43,8 33,5 20,8 n.d.

INFLACIÓN

Media anual (%) 28,2 26,1 21,3 27,0 (may)Fin de período (%) /a 27,2 27,6 20,1 35,2 (may)

TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL

Media anual (%) 17,9 17,3 16,2 15,6 (may)Fin de período (%) 17,9 15,6 15,6 15,6 (may)

EMPLEO Y TASA DE PARO

Población (x 1.000habitantes)/b

28.831 29.272 29.775 29.858 (abr)

Población activa (x 1.000habitantes)

13.418 13.532 13.739 13.716 (abr)

% Desempleo sobrepoblación activa

6,5 6,5 5,9 7,9 (abr)

DÉFICIT PÚBLICO

% de PIB -3,6 -4,0 -4,9 n.d.

DEUDA PÚBLICA /c

en M$ 71.761 79.282 104.780 94.161 (mar)

6

en % de PIB 30,3 25,1 27,5 n.d.

EXPORTACIONES DE BIENES /d

en M$ 65.745 92.811 97.340 22.200 (mar)% variación respecto aperíodo anterior

14,1 41,2 4,9 -13,7

IMPORTACIONES DE BIENES /d

en M$ 38.539 46.813 59.339 13.916 (mar)% variación respecto aperíodo anterior

-6,4 21,5 26,8 1,5 (mar)

SALDO B. COMERCIAL

en M$ 27.206 45.998 38.001 8.284 (mar)en % de PIB 11,5 14,6 10,0 n.d.

SALDO B. CUENTA CORRIENTE

en M$ 8.812 24.387 11.016 1.747 (mar)en % de PIB 3,7 7,7 2,9 n.d.

DEUDA EXTERNA /e

en M$ 97.092 110.745 118.949 119.184(mar)en % de PIB 41,1 35,1 31,2 n.d.

SERVICIO DE LA DEUDA EXTERNA

en M$ 10.197 15.505 14.132 3.553 (mar)en % de exportacionesde b. y s.

15,1 16,4 14,2 15,6 (mar)

RESERVAS INTERNACIONALES

en M$ 30.332 29.892 29.891 27.104 (mar)en meses de importaciónde b. y s.

7,6 6,2 5,0 4,8 (mar)

INVERSIÓN EXTRANJERA DIRECTA

en M$ 1.849 3.778 3.216 796 (mar)

TIPO DE CAMBIO FRENTE AL DÓLAR

media anual* 4,3 4,3 4,3 5,9fin de período 4,3 4,3 4,3 6,3 (may)Fuentes: BCV, Instituto Nacional de Estadística (INE), Ministerio de Finanzas. /a: variacióninteranual dic-dic, /b: fin de período, /c: interna y externa (no refleja el endeudamiento totalde la República puesto que es solo del Gobierno Central. No incluye la deuda de las empresaspúblicas), /d: FOB, /e: pública y privada. *a partir del 9/2/13 el tipo de cambio oficial pasó de4,3 a 6,3 Bs/$Ultima actualización: junio 2013

2.1.1 ESTRUCTURA DEL PIB

Venezuela es una economía petrolera (la 5ª más importante en el mundo enproducción de crudo) prácticamente monoexportadora, cuya evolución está por tantoligada a los precios del petróleo. Según el Informe de Gestión de PDVSA 2012, poseelas primeras reservas probadas de petróleo por 297,7 MMBIS (miles de millones debarriles) y el sexto país del mundo por el volumen de sus reservas de gas natural por196,4 MMMMPC (billones de pies cúbicos) a 31/12/12.

En 2012 la economía tuvo una expansión de 5,6% (en 2011 fue de 4,2%), resultadode un incremento en el sector petrolero de 1,4% y del no petrolero del 5,8%. Elincremento del 5,6% en 2012 estuvo impulsado por el importante gasto fiscal; queya venía creciendo desde 2011; apoyado en los precios del petróleo, elendeudamiento mayormente interno y sustentado por el comercio y las

7

importaciones, pues la industria nacional se debilita.

El sector de hidrocarburos en 2012, registró un aumento del 1,4%; pese a que elaumento del precio promedio del petróleo en el año fue de 2,3% (alcanzando 103,44/barril); debido a que la extracción de crudo y gas natural exhibieron un aumentode 1,8%; en especial de la proveniente de la Faja del Orinoco; y la actividadrefinadora una disminución de -0,8% como consecuencia del accidente en laRefinería de Amuay ocurrido en agosto 2012, lo que implicó la paralización temporalde las operaciones y una caída interanual de 2,9% en el valor agregado de estaactividad durante el tercer trimestre (es la mayor refinería del país y actualmenteestá procesando alrededor de 340 mil barriles diarios de productos, lo que representaaproximadamente 52% de su capacidad instalada de 640 mil barriles por día), debidoa que su capacidad de refinación representa el 49,5% del total del país.Adicionalmente el incremento del sector estuvo impulsado por el plan de incrementode la producción de crudo, por el cual PDVSA aspira haber producido hasta 3,5millones de b/d en la extracción de petróleo del país al cierre de 2012 (los analistasestiman que la producción apenas alcanza los 2,5 Mb/d). Este sector representa el11% del PIB, aproximadamente el 42% de los ingresos y el 96% de lasexportaciones.

El subsidio al precio de la gasolina genera enormes distorsiones. se estima que en2012 el costo del subsidio a la gasolina alcanzó los $16 millardos (PDVSA tiene quedestinar al consumo interno 641 mil barriles diarios y por esos barriles no se percibenada). Sólo el 58% de la producción petrolera se cobra en su totalidad, pues el restoestá comprometida: 17% se orienta al mercado interno, 13% se destina a China y11% va a los acuerdos energéticos, por ello el endeudamiento que ha adquirido laindustria petrolera. Según el IESA la deuda total de PDVSA (deuda financiera,obligaciones con el Banco Central de Venezuela y pagos pendientes a proveedores)suma $93 millardos, aunque gracias a la devaluación de febrero 2013 ahora esoscompromisos se reducen (la deuda baja a $79 millardos, es decir disminuye en $14millardos). Pdvsa no ha cumplido con las metas de producción, aunque en el Plan deSiembra Petrolera 2005-2012 se establece que la extracción tenía que pasar de 3,2millones de barriles diarios (que era el nivel de 2005) a 5,2 millones de barrilesdiarios en 2012, el objetivo no se alcanzó (la producción petrolera al cierre de 2012fue 2,9 millones de barriles diarios), de manera que cerró 9% por debajo del tope dehace siete años. En el plan que abarca el período de 2012-2018 la estatal se planteanuevamente llevar la producción de 2,9 millones de barriles diarios (nivel actual) a5,8 millones de barriles diarios en 2018 (para cumplir con ese objetivo cada año laproducción tiene que subir en 404.0000 barriles diarios).

La actividad no petrolera en 2012, tal y como se mencionó anteriormente, tuvo unaumento del 5,8%, producto principalmente del aumento de los sectores“Instituciones financieras y seguros” en 33,5% (12% en 2011) producto de mayoresganancias por las inversiones en deuda pública, a los altos niveles de liquidez, alcontinuo incremento de la actividad crediticia producto de tasas de interés bajas y delas políticas de crédito dirigido implementadas por las autoridades económicas delpaís; y “Construcción” en 16,6% (4,8% en el 2011) influido por las obras de la GranMisión Vivienda Venezuela. Otros sectores que mostraron crecimiento fueron:“Comercio y servicios de reparación” (9,1%), “Servicios Comunitarios” (7,4%) y“Comunicaciones” (7%), “Transporte y almacenamiento” (6,6%), “Servicios delGobierno general” (5,2%), “Electricidad y agua” (3,8%) y “Manufactura” (1,8% locual significó un importante retroceso respecto del año anterior que fue 3,8%).Minería fue el único sector que mostró una caída del -6,2% (resalta comparado conel crecimiento que tuvo en 2011 de 5,2%), producto de un sinfín de problemas queviven actualmente las empresas básicas de Guayana (acero, hierro y aluminio), lascuales no están operando a plena capacidad (solo al 40%) por el déficit de insumos einversión. A ello se une la obsolescencia de equipos y el rezago en la cancelación deservicios asociados a la industria pesada de Guayana, en el sur del país. En el casoespecífico de la Siderúrgica del Orinoco (Sidor), se planificó una producciónconservadora de 2,8 a 3 millones de toneladas de acero líquido y sólo alcanzó a 1,7millones de toneladas, cifra que no se había observado en los últimos veinte años.

8

Igualmente sucedió con Alcasa, Carbonorca y Venalum.

La industria manufacturera reflejó una desaceleración en su ritmo de crecimiento(1,8%, respecto al 3,8% obtenido en 2011), derivado de la caída observada en laproducción de las industrias del sector público (-6,7%), en contraste con lasempresas privadas, que mostraron una expansión de 3,0% (2,1% en 2011) ytambién por menores aprobaciones de divisas oficiales por parte de CADIVI y elSITME.

Las dificultades marcan la realidad de la industria nacional. Las barreras lejos de irdesapareciendo se están acumulando para los fabricantes de acuerdo a los datos dela encuesta de coyuntura realizada por el gremio para evaluar el tercer trimestre delaño 2012. El principal obstáculo para elevar el rendimiento es la falta de materiaprima nacional (83% de los encuestados) y el segundo la incertidumbre política(82% de los encuestados). Diversas áreas de la manufactura están siendo afectadasespecialmente por la escasez de insumos provenientes de las empresas básicas,Pequiven o algunas de las compañías que fueron expropiadas por el Gobierno en losúltimos años. La falta de divisas es otro de los frenos y fue mencionado por 73%. Laaprobación de liquidación por parte de Comisión de Administración de Divisas(Cadivi) demora entre 130 y 150 días, situación que ha elevado hasta los 9 millardosde dólares la deuda de los industriales venezolanos con sus proveedores en elextranjero; además, para obtener dólares en esa fecha a través del Sistema deTransacciones con Títulos en Moneda Extranjera (Sitme) la demora es de 58 días ylos montos aprobados no son suficientes para los requerimientos del sectormanufacturero. Las cargas laborales, el control de precios, el racionamiento eléctricoo la ineficiencia de los puertos (el tiempo promedio para nacionalizar la mercancíallega a 31 días, lo cual está recargando los costos de una manera muy importante)son otras de las barreras que enfrentan los industriales. También destaca que entre2004 y 2012 el Gobierno nacional expropió 1.171 empresas, 30% de las cualesestaban asociadas al sector industrial. La larga lista de adversidades que enfrentanlos industriales explica el estancamiento del sector manufacturero. Un análisis a laevolución de la industria en la economía nacional comprueba que el enorme ingresopetrolero percibido por el país en los últimos años no ha permitido una expansión delaparato productivo. En los últimos doce años la tasa de crecimiento interanual delsector manufacturero es 1,6%, muy por debajo del 3,9% del comercio y aún másatrás de los registros de la banca o las telecomunicaciones. En los últimos doce añosde acuerdo a la data del Banco Central de Venezuela ha sido mucho mejor negocioser un importador y comercializador que un productor de bienes en Venezuela. Lapolítica cambiaria o el control de precios son dañinos para la producción nacional,sobre todo cuando son tan rígidos como los que hemos tenido en los últimos años.En los últimos años ha habido una destrucción de la capacidad productiva muyimportante con la consiguiente pérdida de establecimientos y empleos industriales.

Destaca que esta industria continúa siendo, desde el año 2005, la que más pesotiene en el PIB (14% en 2012) adelantando así al sector petrolero (10,9%). Sinembargo queda reflejada la desindustrialización del país puesto que, como ya se dijoanteriormente, a finales de la década de los 90 el aporte de la manufactura al PIBrondaba el 18%.

El sector de la construcción en 2012 tuvo un importante crecimiento, de 16,8% si secompara con el del 2011 que fue de 4,8%. Este auge de la construcción se explicapor el aumento de las obras demandadas por el sector público; puesto que el sectorprivado está en franco retroceso; dado el impulso generado por la inversión dePdvsa, el avance de los proyectos públicos de infraestructura y la Gran MisiónVivienda Venezuela, mediante la cual desde su lanzamiento hasta diciembre 2012 sehan terminado 311.992 unidades habitacionales, lo que representa el 89% de loprevisto para 2011 y 2012 (350.000 viviendas). En el año 2012 se registró una etapade expansión del gasto público y ello se evidencia en las cifras del BCV que muestranun salto de 6,3% en el gasto final del Gobierno, lo cual no se producía desde el año2008 que fue de 4,8% (en el 2007 de 13,8%), y esos mayores desembolsos de los

9

entes oficiales en parte se orientaron a la construcción. Cabe destacar que laconstrucción representa el 8% del PIB y que la actividad pública representa el 60%(la mayor participación corresponde al sector petrolero) y la privada el 40%. Unamenor disponibilidad de materiales y las regulaciones que fijan más requisitos para laconstrucción y que limitaron la presentación de proyectos habitacionales nuevos (en2012 los privados estuvieron ejecutando los desarrollos iniciados en años anteriores),han sido los dos factores que más han impactado en la construcción privada, quedesde 2010 muestra resultados negativos (retrocedió 10% en el cuarto trimestre2012 y ya acumula 12 trimestres de caída). Aunque hace dos años el Gobierno lanzóla Gran Misión Vivienda Venezuela con el objeto de impulsar la construcción, elmayor estímulo lo ha tenido el sector público (creció 14,1% en el cuatro trimestre de2012).

Aunque el sector construcción fue la actividad que más creció en 2012, los insumosque se utilizan en esa área son costosos, y, en especial, aquellos cuya producciónestá a cargo de las empresas estatales. Las cifras del Banco Central de Venezuela(BCV) señalan que los precios de los insumos de la construcción a nivel de mayoristaregistraron una variación de 19,5% (en 2011 ese índice fue de 16,5%). En ese saltode los precios generales impactaron los mayores costos de los productos de acero yde hormigón.

La actividad comercial en 2012, registró igualmente un aumento del 9,1%, (-6,5%en 2011), acercándose de este modo a los crecimientos del 15,6% y 15,7%obtenidos en 2007 y 2006 respectivamente por el impacto que sufrió el poder decompra debido a la inflación, esta actividad representa el 10% del PIB.

Asimismo, el sector de las comunicaciones para 2012 creció un 7% y representó un6,7% del PIB. Cabe destacar que este sector fue la actividad no petrolera quemantuvo un buen desempeño de manera constante a lo largo de los últimos añosaunque desacelerándose drásticamente desde el año 2008, cuando creció un 21,7%respecto al 12,1% mostrado en el 2009 y el 7,3% mostrado en el 2011.

Por otra parte, la demanda agregada interna aumentó 12,3% en 2012, lo que superócon creces a la oferta nacional (5,6%) que fue completada vía importaciones. Estoestuvo asociado al avance del consumo final del gobierno en 6,3%, al aumento de7% que experimentó el consumo privado, de la formación bruta de capital fijo en23,3%, en sintonía con el auge exhibido por el sector construcción, y de lasimportaciones y las exportaciones del 24,4% y 1,6% respectivamente.

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO

10

PIB POR SECTORES DE ACTIVIDAD YPOR COMPONENTES DEL GASTO (%)

2009 2010 2011 2012

POR SECTORES DE ORIGEN

AGROPECUARIO 3,3 3,3 3,0 3,0

AGRICULTURA 3,3 3,3 3,0 3,0GANADERÍA n.d n.d n.d n.dSILVICULTURA Y PESCA n.d n.d n.d n.d

INDUSTRIAL 36,9 36,2 35,8 35,5

MINERÍA 12,1 12,2 11,8 11,3MANUFACTURAS 14,8 14,5 14,5 13,9CONSTRUCCIÓN 7,6 7,2 7,2 8,0ELECTRICIDAD Y AGUA 2,4 2,3 2,3 2,2

SERVICIOS 59,8 60,5 61,2 61,6

TRANSPORTE, COMUNICACIONES YALMACENAMIENTO

9,3 9,9 10,1 10,2

COMERCIO 9,9 9,4 9,6 9,9FINANZAS 4,3 4,1 4,4 5,5INMOBILIARIO 9,7 9,8 9,8 9,6ADMINISTRACIÓN PÚBLICA 11,7 12,2 12,3 12,3OTROS SERVICIOS 14,8 15,2 15,1 14,0

TOTAL 100,0 100,0 100,0 100,0

POR COMPONENTES DEL GASTO

CONSUMO 87,4 87,8 88,0 89,0Consumo Privado 70,1 69,8 69,7 70,7Consumo Público 17,3 17,9 18,2 18,3FORMACIÓN BRUTA DE CAPITAL 35,5 36,5 40,3 47,4Formación Bruta de Capital Fijo 31,9 30,3 30,4 35,5Var. existencias 3,7 6,1 9,9 11,9EXPORTACIONES DE BIENES Y SERVICIOS 15,9 14,0 14,1 13,6IMPORTACIONES DE BIENES Y SERVICIOS 38,8 38,3 42,4 49,9DISCREPANCIA ESTADÍSTICA 0,0 0,0 0,0 0,0

TOTAL 100,0 100,0 100,0 100,0

Fuente: Banco Central de Venezuela (BCV) y VeneconomíaUltima actualización: febrero 2013

2.1.2 PRECIOS

A diciembre 2012 la inflación anualizada alcanzó 20,1% con una tasa mensual de3,5%, la más alta en 31 meses, ya que una vez alcanzada la reelección de HugoChávez el Gobierno comienza a permitir que la inflación, hasta esemomento represada, aparezca con mayor nitidez en los supermercados y abastos. Afin de mejorar la capacidad de compra de las familias las autoridades postergaron elincremento de los productos controlados hasta después de las eleccionespresidenciales y, conquistado el objetivo político, comienza un período en el queinevitablemente se encarecerán los alimentos básicos. Esto queda confirmado alobservar que los precios de los bienes y servicios controlados subieron 14,8% en elaño, mientras que los no controlados aumentaron en mayor cuantía al registrar un23% y para evitar que la escasez alcance niveles graves no hay más opción quecomenzar a reconocer la inflación. Sin embargo de acuerdo con el Banco Central deVenezuela en diciembre, el índice de escasez en el país fue de 16,3%. Al mes deabril 2013 la inflación anualizada alcanza 29,4%, con una tasa mensual de 4.30%.

11

2.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

El desempeño de la economía venezolana durante 2012 hizo que la tasa dedesocupación finalizara el año con una tasa 5,9%. Siendo para abril 2013 de 7,9%.De esta manera, la población desocupada totalizó 806.496 personas en 2012 y hastaabril 2013 totalizó 1.086.681 personas. A este respecto, cabe destacar que el decretode inamovilidad laboral para trabajadores del sector público y privado ha sidoprorrogado por 19 años consecutivamente el 27/12/2012 (Gaceta Oficial40.079) hasta el 31/12/13.

En 2012 la población en edad de trabajar se incrementó en 472 mil individuosrespecto a 2011, de los cuales 208 mil pasaron a formar parte de la población activay el resto a la población inactiva. Para abril 2013, la población activa se ubicó en13.716.347 personas.

Es importante señalar, para tener una imagen real de la situación de empleo del país,que la tasa de informalidad es muy elevada (42% a diciembre 2012), aunquemantiene una tendencia decreciente (en 1999 era de 55%) y la contribuciónrealizada por el sector público al aumento de la ocupación, puesto que el número deempleados del sector público creció a un ritmo superior que en el sector privado. Alfinalizar el 2012, en el país existían 2.635.891 personas que formaban parte de lanómina del sector público, esto es el 20,4% de los ocupados en el mercado laboral.En números absolutos, esta cifra representa un incremento de 1.240.565 empleadospúblicos desde que el presidente Hugo Chávez llegó al poder (las cifras oficialesrevelan que en el año 1999, sólo 1.395.326 personas formaban parte del grupo deobreros y empleados de la administración pública). Este número se ha incrementadocon los años debido a la política de nacionalización de industrias asumida por elGobierno, y a la absorción de tercerizados por parte de las empresas del Estado.Hace 14 años la participación del sector público en todo el mercado laboral era de15,5%, y al cierre de 2012 había aumentado a 20,4%. En contraposición, el sectorprivado bajó su participación en el mercado laboral del país desde 84,5% en 1999 a79,6% en 2012. Al cierre de 2012, un total de 10.296.925 personas tenían empleoen el sector privado de la economía (solo 1% más respecto a diciembre 2011).

Un hecho curioso que cabe destacar es que el 76% de la población del país es menorde 45 años.

2.1.4 DISTRIBUCIÓN DE LA RENTA

El PIB per cápita de Venezuela fue en el 2012 de $12.812.

Según el “Informe sobre el Desarrollo Humano del PNUD”, el coeficiente GINI en losaños 2000-2011 refleja un promedio de 43,5% para Venezuela. Por otro ladotambién refleja que en el 2009 (última información disponible): el 10% más rico dela población recibe el 32,7% del ingreso o gasto y el 10% más pobre de la poblaciónrecibe el 1,7% del ingreso o gasto.

Según el INE-Instituto Nacional de Estadística de Venezuela, la distribución de larenta en el país ha mantenido la misma estructura en los últimos 12 años, siendo laevolución del Coeficiente GINI en estos años de 48,7% (en 1997) a 39,3% (enel 2009, última información disponible), por lo tanto el mismo se ha mantenidoestable en el período (2004-2009) con un promedio del 43,3%. Por otro lado el INEtambién refleja que en 2011 (última información disponible), el 20% más rico de lapoblación recibe el 44,8% del ingreso per cápita de los hogares y el 20% más pobrerecibe el 5,7%.

2.1.5 POLÍTICAS FISCAL Y MONETARIA

Venezuela registró en 2012, un déficit financiero del -4,9% del PIB debido a que elgasto público total del gobierno ($107,9 millardos y 29% más que en 2011) fuemayor a los ingresos ($89,4 millardos y 26% más que en 2011).

12

Con relación al total de gastos, las cifras muestran que en su mayoría (83%) fuerondirigidos al gasto corriente (representaron el 23,5% del PIB), el cual subió un 31%respecto a 2011 (de ese 83%, el 60% fueron gastos de transferencia y los mismos seincrementaron un 27% respecto al mismo período) y el 17% a Gastos de Capital, loscuales se incrementaron 85% respecto a 2011.

En el comportamiento de los ingresos, los cuáles fueron 26% mayores que en 2011 yrepresentan el 23,4% del PIB, incidió el comportamiento de los precios del crudoligeramente mayores que el año anterior (2,3% mayor que el 2011, pasando de101,06 $/barril a 103,42 $/barril en 2012), haciendo que la renta petrolera subieraen 25% ($32,1 millardos y representando el 8,4% del PIB). Los ingreso tributarios,que representan el 56% del total ($50,4 millardos) crecieron 28%.

Ahora bien, uno de los problemas para evaluar el signo de las políticas públicas enVenezuela es que los actores de este sector que intervienen en la economía sonvarios y relevantes y, desgraciadamente, no se dispone de información oportunasobre su desempeño, y las cifras oficiales no incluyen los presupuestos paralelos confines sociales gestionados por otras entidades. Cuando se inició el boom de ingresosen 2004, el Gobierno comenzó a crear un gasto paralelo a través de fondosespeciales, y hasta ahora armó una estructura conformada por 13 mecanismos, quese encargan de financiar proyectos y cubrir las insuficiencias de recursos de los entesoficiales, tal y como se comentó anteriormente.

En el caso de PDVSA, las dificultades son aún mayores, ya que a la habitualincertidumbre con relación al precio del petróleo hay que agregar las dudas sobre elmonto exacto de su producción, exportación, consumo interno de derivados, plan deinversiones y comportamiento de los costes.

En la historia reciente de Venezuela el Gobierno, además de hacer frente a un fuerteincremento de los gastos corrientes, ha aumentado significativamente el gasto socialy recortado en varias ocasiones el IVA, desde el tipo de 16% que tenía en 2006 parabajarlo al 9% en 2008, fijándolo en el 12% en abril de 2009. Estableció una pagaextraordinaria de tres salarios a finales de año para los empleados públicos eincrementos anuales de el salario mínimo, siendo el último el del 1/05/2013.

Como consecuencia de la política fiscal expansiva la liquidez monetaria (M2) havenido creciendo consistentemete desde 2006. En los últimos años 2010, en 2011 yen 2012, la liquidez ha seguido aumentando, un 26,01%, un 51,1% y un 61% enbolívares respectivamente con relación al mismo período del añoanterior, alcanzando en 2012 la cifra de 149.116 M$. A 8/2/13 la liquidez continúaaumentando, llegando a 161.097,9 M$ (58% respecto al mismo período anterior y9% más respecto a finales 2012). En resumen la política monetaria del BancoCentral de Venezuela (BCV) ha incidido en el comportamiento de la liquidezmonetaria.

2.2 PREVISIONES MACROECONÓMICAS

En cuanto a las perspectivas para 2013, el presupuesto nacional, que se fundamentósobre la base de un precio promedio del petróleo de 55$/barril y un tipo de cambioen 4,30 Bs/$, prevé un crecimiento del PIB del 6% y una inflación de entre 14% y16%, lo que afectará el poder adquisitivo de los trabajadores, y posiblemente unaumento de la conflictividad.

Otras fuentes tienen estimados distintos de crecimiento del PIB (el FMI: +0,1%,CEPAL: +2%, Barclays: +2,2%, EIU: +0,4%, Bank of America-Merrill Linch: -3,5%,J.P. Morgan: 0,0% y Veneconomía: +0,4%), de inflación (el FMI: 28%, EIU: 29,6% yVeneconomía: 35%), de déficit fiscal (el FMI: -16,4%, EIU: -15,1% y Veneconomía -9,3%), de deuda pública (FMI: de 58,2% del PIB).

Se considera que las políticas que se han aplicado en 2012 son insostenibles, pero la

13

devaluación cambiaria del 8/2/13 (en 46%) muestra indicios de un cambio dedirección y con signos de que habría empezado un ajuste fiscal. La devaluaciónreciente sólo ha permitido compensar parcialmente la inflación acumulada desde laúltima devaluación en 2011, por lo que se apunta a que pueden ser necesariasnuevas medidas, incluyendo recortes de gasto y una política monetaria másrestrictiva. La inexistencia de un mercado de divisas distinto a Cadivi podría agravar algunos delos males de la economía, ya que a través del Sitme se financió un 20% de lasimportaciones privadas en 2012 y tras el cierre de esta válvula el Gobierno sólo haseñalado que restringirá la asignación de dólares, situación que genera un clima deincertidumbre. De acuerdo a los cálculos de Síntesis Financiera sin un mercadoalterno a Cadivi el Producto Interno Bruto (PIB) podría cerrar este año con unacontracción de 2,3% y una inflación de 40%. Si el Ejecutivo nacional abre la puerta aun mecanismo de entrega de dólares distinto a Cadivi los resultados a fin de añopodrían ser mejores (la economía crecería en 2013 un 1,6% y la inflación estaría pordebajo de 30%, según estimados de la firma Síntesis Financiera). El SistemaComplenetario de Administración de Divisas, SICAD creado en abril de 2013, cuyomecanismo se explica mas adelante, no ha cubierto hasta la fecha, la demanda queatendía el SITME.Se estima que los riesgos son a la baja y que pueden plantear riesgos al resto de laregión, especialmente porque Venezuela da apoyo financiero a paísesLatinoamericanos y del Caribe con subsidios a las importaciones de energía. Lossiguientes riesgos que se destacan son: 1) que caiga el precio de la energía, 2) quela deuda se vuelva insostenible, 3) crisis externa. Pese a los elevados precios delpetróleo, las reservas internacionales han disminuido desde 2008, y ahora consistenbásicamente en oro. Las reservas distintas del oro han caído a 9.900 M$, lo quesupone 2 meses de importaciones y 4) productividad y clima de negocios, que lastrenel crecimiento a largo plazo.

2.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

Otros datos de interés económico son:

- Aluminio: Venezuela es el octavo mayor productor de aluminio en el mundo, alposeer grandes reservas de bauxita. Ha logrado una integración vertical entre laindustria de extracción y la industria del aluminio. Posee una capacidad instalada de8,7 millones de TM / año, equivalente al 2,8% de la capacidad mundial. Las tresprincipales empresas en el sector son Bauxilum, Alcasa y Venalum, las tresparticipadas en su mayor parte por la entidad pública Corporación Venezolana deGuayana (CVG). Entre las tres desarrollan todos los procesos de obtención delaluminio, Bauxilum extrayendo el mineral de bauxita y Alcasa y Venalum realizandosu transformación en aluminio primario.

Según la Memoria y Cuenta del Ministerio de Industrias las pérdidas de -Bauxilum,Alcasa, Venalum - crecieron 25,9% en 2012. La producción de todas las industriasmencionadas se contrajo, siendo Venalum la que muestra la caída de producción ypérdidas más acentuadas (registró pérdidas 111% superiores a las experimentadasen 2011 y su producción retrocedió 41,5%). Los costos de las empresas se handisparado e impiden su sustentabilidad. En Alcasa el costo unitario para producir unatonelada de aluminio pasó de 5.546$ en 2011 a 8.149$ en 2012.

La producción de aluminio de Alcasa y Venalum ha venido disminuyendo desde el año2005 agudizándose la contracción en el período 2008 al 2011 (-46%) alcanzandopara esta última fecha una producción precaria de 327.639 TM. A noviembre 2012,última información disponible de Veneconomía, la producción es de 188.215 TM (-37% respecto al mismo periodo 2011). Cabe destacar que la baja producción de lasindustrias de aluminio las ha obligado a "ajustar" las cuotas de suministro del metal alas transnacionales, hecho que se observa en la reducción de las exportaciones en losúltimos 6 años de 445.734 TM en 2006 a 106.611 TM en 2011 (-76,1%). A

14

noviembre 2012 las exportaciones se han reducido también -36% respecto al mismoperiodo anterior. Alcasa mantiene operativas 116 celdas (de 380) mientras que enVenalum solo están funcionando 271 de 905 celdas instaladas (opera apenas al 27%de su capacidad instalada), principalmente por el cierre de celdas y por falta demateria prima. - Hierro: Las reservas probadas de hierro de Venezuela se sitúanaproximadamente en 3.728 millones de toneladas métricas, de las cuales el 13%corresponden a mineral de hierro de alto tenor y el resto a bajo tenor. La principalempresa siderúrgica nacional es Ferrominera del Orinoco (FMO). El mineral extraídoen Venezuela es considerado como uno de los de más alta calidad, siendo el tenorobtenido en Cerro Bolívar de un 62%. Desde el año 2005, la producción ha venidodescendiendo desde 22 MTM en ese año a 17 MTM en 2011 producto del descenso dela demanda mundial por la crisis financiera y por la crisis que atraviesan lasindustrias de metales en Venezuela debido a su retraso tecnológico, frecuenteshuelgas de trabajadores y la crisis eléctrica que obligó a reducir su consumo. Para2012, se espera que las industrias básicas comiencen a recuperar su producción yaumentar su productividad producto de la cooperación tecnológica China-Venezuela,a partir de la creación del Fondo Pesado China-Venezuela. En efecto, al primertrimestre 2012 (última información disponible) la producción se elevó 6% respecto almismo periodo 2011 alcanzando 4,2 MTM, siendo la meta fijada para el año de 20MTM.

- Automoción: La industria de automoción y sus componentes solía ser una de lasbazas de la economía no petrolera, sin embargo ha venido disminuyendo suimportancia en los últimos años. Por un lado, ha dejado de exportar desde 2010. Porotro, las ventas totales han venido cayendo desde 2007, en 2012 se han situado en130.553 unidades, si bien se han recuperado levemente (8% más que el 2011),desde 491.899 vendidas en 2007. Mientras que las importaciones de vehículos en2012 han aumentado 43% respecto a 2011, pasando de 17.680 unidades en 2011 a25.296 en 2012, evidenciándose que este sector pasó de lo celestial a lo infernal,producto de las restricciones a la importación y los conflictos laborales que hanparalizado las plantas nacionales. Según CAVENEZ (Cámara Automotriz Venezolana),en 2012 se ensamblaron 104.083 vehículos, un 1,6% más que lo producido en 2011.El rendimiento de 2012 es un 39,6% menor al arrojado en 2007, cuando lasautomotrices armaron 172.418 unidades. La cifra de 2012 apenas representa40,97% de la capacidad instalada, estimada en 254 mil automóviles. El largo declivede la industria coincide con la implementación de la política automotriz, instrumentoideado por el Ejecutivo nacional para "fortalecer" la producción nacional. Más allá delos objetivos de esa regulación, la realidad ha estado signada por la demora de lasautoridades para aprobar las liquidaciones de divisas, por las limitaciones paraimportar el material de ensamblaje y severas crisis laborales en algunas de las sieteplantas privadas.

- Electricidad: El sistema eléctrico en Venezuela está conformado por 5 centraleshidroeléctricas, que en su conjunto generan el 70% de la electricidad del país, y unas30 grandes y medianas plantas termoeléctricas, que generan el resto. Lahidroeléctrica Simón Bolívar, también llamada Represa del Guri, es la más grande delpaís y su capacidad instalada de 10.000 megavatios (mw) la convierte en la terceramás grande del mundo. El consumo promedio por habitante en Venezuela es de3.078 kilovatios/hora (kWh), el segundo más alto de la región, sólo superado porChile. El consumo de energía ha estado creciendo un promedio de 7% al año desde2005, según cálculos preliminares del Ministerio de Energía Eléctrica. En 2009 crecióun 4,5% con respecto al año previo y en 2010 se estimó un crecimiento del 3,5% (elGobierno dejó de publicar cifras a mediados de ese año). Según Corpoelec endiciembre 2012 el consumo de energía eléctrica se ubica en 18.400 mw (en 1998 erade 9.400 mw). La capacidad instalada suma 25.000 mw, lo cual supera con creces lademanda, pero la capacidad efectiva (la que está disponible de manera recurrente)se calcula en unos 16.500 mw. Según datos de Corpoelec en octubre 2012, elSistema Eléctrico (SEN) contaba con una generación disponible de 20.200 MW y lageneración total del sistema se distribuye en 13.500 megavatios (MW) de fuenteshidroeléctricas, y los restantes 6.700 MW de plantas termoeléctricas. La demanda

15

máxima eléctrica nacional (es decir el pico de mayor demanda registrado en elaño)se disparó en 2012 en 6,9% respecto al año anterior (18.357 Mw, frente a17.175 Mw reportados en septiembre de 2011), pese a los programas deadministración de carga desplegados en varios estados del país, especialmente en laregión central, y a la vigencia de decretos que penalizan el consumo excesivo deenergía. La falta de disponibilidad recurrente de algunas máquinas (por falta demantenimiento y obsolescencia), la insuficiente generación para cubrir las exigenciasde demanda y las limitaciones de las redes de transmisión, son algunas de lascaracterísticas del sistema en la actualidad.

2.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

Venezuela se ha caracterizado tradicionalmente por su gran dependencia de lasexportaciones de petróleo. Los enormes ingresos petroleros le permiten manteneruna amplia y diversificada gama de importaciones. Las actuaciones del Gobierno anteesta dependencia, que de alguna manera lastra sus posibilidades de crecimientoindustrial, se han movido en el ámbito del control de cambios y de la promoción delllamado desarrollo endógeno.

Las importaciones de bienes sumaron 59.339 M$ en 2012, un gran aumento del26,8% con respecto a 2011 (46.813 M$) este crecimiento se produce a fin decontener la escasez, ya que la oferta no responde adecuadamente y la inyección delgasto público impulsa la demanda. Todo esto a aconsecuencia de 10 años decontroles de precios, control de cambios, una agresiva política de expropiaciones yde la mínima inversión privada en varios sectores de la economía. Cabe destacar queel estado se ha convertido en un gran importador y las compras en el exterior delsector público representan 39% del total y aumentaron en 2012 un 37% (23.172M$) mientras que las del sector privado representan un 61% y mostraron unaumento del 21%. Las importaciones petroleras (especialmente gasolinas) crecieron96% (representan el 20% del total) y las no petroleras un 16,5% (represntan el 80%restante) en 2012.

Del mismo modo las exportaciones de bienes aumentaron en 2012 un 4,9%, al pasarde 92.811 M$ en 2011 a 97.340 M$ en 2012. Con respecto a las exportacionespetroleras, reflejaron un aumento en 2012 de solo 6,2% alcanzando la cifra de93.569 M$ (representan el 96% del total), mientras que las no petroleras reflejaronuna disminución de -19,4% y represntan el 4% restante.

Analizando las importaciones de servicios, las mismas alcanzaron la cifra en 2012 de12.143 M$, reflejando un aumento del 9,4% respecto al año anterior. Lasexportaciones de servicios igualmente aumentaron un 10,6% en 2012, lo querepresentó 2.205 M$.

2.4.1 APERTURA COMERCIAL

En los años 90 Venezuela emprendió un proceso de liberalización de su economía,con la adhesión al GATT, y llevó a cabo un proceso de apertura del comercioreduciendo sus aranceles, tanto en el ámbito multilateral como en el marco deacuerdos regionales.

El 5/04/2013 Venezuela incorpora un nuevo arancel de aduanas, que incluye ladesignación de mercancía que utiliza el Mercosur, así como las tarifas arancelariascomunes de sus miembros. Este nuevo arancel de aduanas recoge las 10.025posiciones arancelarias del Arancel Externo Común del MERCOSUR y agrega más de1.872 posiciones adicionales para reflejar mediante desdoblamientos, los interesesde Venezuela en la identificación de mercancías.

La nueva nomenclatura arancelaria entra en vigencia de acuerdo con lo publicado enla Gaceta Oficial Extraordinaria N° 6.097, del 25 de marzo de este año, este viernes5/4/2013 en una primera fase que se extenderá por cuatro años. (Nuevo Arancel deVenezuela, Anexos y tabla de correlación)

16

De acuerdo con las negociaciones con Mercosur, Venezuela se reserva códigosarancelarios de bienes sensibles (Venezuela se reserva mas de 700 productos, comomínimo hasta 2016), sobre todo, para proteger la industria nacional de acero,metalmecánica, textil, calzado, plástico, entre otros.

El 21/01/2003 suspendió el mercado libre de divisas, instaurando un control decambios administrado por una Comisión (CADIVI) que suministraba divisas al tipo decambio oficial (1$=2,15 Bolívares Fuertes). El mismo ha sido modificado en variasoportunidades, la última fue el 8/2/13 con la publicación del (Convenio cambiario nº14) quedando, el tipo de cambio a 6,30 Bs/$ (devaluación del 46,5%), aplicable atodas las importaciones.

Con fecha 19 de marzo 2013 se ha anunciado la inminente puesta en marcha de unnuevo sistema de obtención de divisas complementario del CADIVI denominadoSistema de Administración de Divisas (SICAD) que, teóricamente, debería posibilitarla obtención de divisas oficiales para las transacciones internacionales noconsideradas como prioritarias por CADIVI, entre las que se encontrarían la mayoríade las importaciones de productos no considerados básicos.

Según lo anunciado en comparecencia pública conjunta por los Ministros dePlanificación y Finanzas y de Petróleo y Minas, junto con el Presidente del BancoCentral de Venezuela, la operativa del SICAD, regulada en términos muy generalespor el Convenio Cambiario nº 21 es la siguiente:

El recientemente creado Órgano Superior para la Optimización del SistemaCambiario (ver normativa 4 más adelante) publica subasta de divisas y fija elmonto de la oferta.Las empresas inscritas en el registro RUSAD (lo que de por sí es ya bastantelento, exigente y difícilmente sostenible) podrán presentar sus demandas, conla oportuna documentación que las sustente, a sus entidades financieras.Las entidades financieras remiten las cotizaciones al BCV y consolida las ofertascon el monto que fue previamente publicado por el OSOSC.Mediante un método de la subasta Vickrey modificado, el BCV procede adeterminar provisionalmente a qué empresas, a qué precio y en qué cantidadse asignan divisas.A continuación, el OSOSC cotejará la documentación presentada por lasempresas (se habla de que chequearán precios, nivel de prioridad de laoperación...) y comunicará al BCV las autorizaciones definitivas.El BCV se pondrá en contacto con las entidades financieras y estas comunicarána las empresas el resultado de la subasta.Las empresas adjudicatarias depositarán en sus entidades financieras encontravalor en Bs del importe asignado que estas, a su vez, harán llegar alBCV.Simultáneamente, las entidades financieras emitirán una carta de crédito afavor de los proveedores por el importe divisas que ha sido aprobado a cadaempresa venezolana.Después de que el OSOSC constate que la calidad, cantidad y preciosdeclarados en la solicitud de divisas concuerdan con los de la mercancía quefísicamente haya llegado a los puertos venezolanos, se autorizará al BCV acancelar la carta de crédito remitiendo el importe directamente al proveedor.

En base a lo anterior, el 26 de marzo de 2013 se ha celebrado la primera subasta dedivisas al amparo del nuevo sistema SICAD. Curiosamente, los resultados de lasubasta anunciados oficialmente en la web del Ministerio de Planificación y Finanzasno recogen el precio al que han sido adjudicadas las divisas (USD): se limitan aseñalar que Dando cumplimiento a los términos y condiciones, así como elcronograma establecido en la Convocatoria de la Subasta de Divisas N° 1, el ÓrganoSuperior para la Optimización del Sistema Cambiario, en función de las Órdenes deCompra de Divisas válidas, adjudicó un monto total de DOSCIENTOS MILLONES DEDÓLARES DE LOS ESTADOS UNIDOS DE AMÉRICA (USD 200.000.000,00) a un total

17

de 383 Empresas. La no publicación del dato fundamental de la subasta, esto es, eltipo de cambio aplicado en la adjudicación, ha abierto una oleada de especulacionesque, en promedio, estiman que el tipo aplicado puede haberse situado en el entornode los 10,3 Bs/$: según varios analistas, esto supone de facto una importantedevaluación del Bolívar, la segunda en apenas dos meses.

La normativa actualmente vigente en materia cambiaria, viene recogida,básicamente, en las siguientes disposiciones:

Convenio Cambiario nº 20: el 19 de julio 2012 se publicó en la Gaceta Oficial1.No. 39968 dicho Convenio que permite la apertura de cuentas en Dólaresestadounidenses en el país. Con este Convenio nº 20 se permite a lasempresas “no domiciliadas en Venezuela” y que “participen en la ejecución deproyectos de inversión pública estratégicos para el desempeño de la economíanacional y de estimulo a la oferta productiva” mantener fondos en monedaextranjera en el país, dotando al sistema bancario para recibir dichos depósitos.Estos podrán movilizarse mediante retiros totales o parciales, al tipo de cambiovigente, o mediante transferencia o cheque del banco depositario. La resolucióndel Banco Central de Venezuela nº 13-03-01 de fecha 13 de febrero de 2013establece una ampliación de las operaciones de ingreso y de disposición de lascuentas en divisas abiertas en Venezuela por residentes, tanto por personasfísicas como jurídicas, y las condiciones en las que pueden operar estas cuentasen dólares (BCV Resolución 13-03-2013). Resolución de varios Ministerios del 7 de agosto de 2012, publicada en la2.Gaceta Oficial numero 39.980 (Resolución listas nº1 y nº2) por la que seestablece clasificación de productos en dos listas en función de que precisen ono “certificado de no producción nacional” (lista 1 bienes que no requierencertificado de Insuficiencia o certificado de no producción nacional y lista 2 quesi lo requieren). Se establece, asimismo, que las listas serán actualizadasperiódicamente. Resolución 3.276 del Ministerio de Planificación y Finanzas de fecha 29 de enero3.de 2013, publicada el 30 de enero, en la que se establece el Régimen Especialpara las importaciones de bienes de capital, insumos y materias primasinferiores a 50.000$. Se determina que tendrán prioridad para su importación2.191 categorías de bienes de capital, insumos y materias primas por parte delas empresas productivas y transformadoras. Destaca que las autorizacionesson hasta un monto máximo de $50.000 o su equivalente en otras divisas ygozarán de la Autorización de Adquisición de Divisas (AAD) y de la Autorizaciónde Liquidación de Divisas (ALD) de CADIVI. Con tal medida se estima agilizar elproceso de aprobación para la adquisición de productos. Nueva redacción del Convenio Cambiario nº 14 de 8 de febrero de 2013,4.(Convenio cambiario nº 14), que establece el nuevo tipo de cambio de 6,30Bs/$ a partir del 9 de febrero y anuncia la creación de un nuevo ÓrganoSuperior para la Optimización del Sistema Cambiario, que se crea por elDecreto nº 9.381 de fecha 8 de febrero de 2013. Este OSOSC estará encargadodel diseño, planificación y ejecución de las estrategias del Estado en materiacambiaria: adscrito al Ministerio de Planificación y Finanzas, dependerá delcitado Ministerio, del Banco Central de Venezuela y del Ministerio del Petróleo yMinería, y sus decisiones deberán ser consensuadas por el Ministerio dePlanificación y Finanzas y el BCV. Esta estructura administrativa parece reflejarun complejo equilibrio de poder entre los diferentes departamentosinvolucrados. Asimismo, gozará de autonomía presupuestaria y entre susatribuciones destacan:

Fijar las prioridades en la asignación de divisas del año fiscal.Direccionar la calidad y cantidad de las importaciones que seránnecesarias para alcanzar las metas presupuestarias.Orientar la aplicación de los certificados de no producción e insuficiencia(que el CADIVI exigía para la concesión de divisas), de acuerdo a losobjetivos del Plan Nacional de Desarrollo Económico y Social y a ladisponibilidad de divisas.

18

Presentar las políticas de importación y exportación tradicionales quepuedan desarrollarse en el ejercicio fiscal.Velar por la eficacia, eficiencia y buen funcionamiento del organismo operativo del Sistema de Administración de Divisas (CADIVI).Coordinar el flujo de divisas entrantes en el país provenientes de loshidrocarburos y de otras fuentes.

Eliminación del SITME desde el 8 de febrero de 2013 por medio del aviso oficial5.del Banco Central de Venezuela, publicado en la Gaceta Oficial de fecha 13 defebrero de 2013. Convenio Cambiario nº 21 de 18 de marzo de 2013 (Gaceta Oficial de 22 de6.marzo) por el que se regula, en términos muy generales, la operativa delSICAD (Convenio Cambiario nº 21).

Recientemente se está observando un retorno al proteccionismo: además delincremento en los aranceles, ha aumentado el uso de medidas no arancelarias,incluidas los contingentes, el uso activo de preferencias nacionales en la contrataciónpública, los programas de créditos preferenciales, los reglamentos técnicos y lasprescripciones de contenido mínimo nacional.

Por otro lado, Venezuela ha adoptado unos 300 reglamentos técnicos pero solamentemantiene en vigor una serie relativamente amplia de medidas sanitarias yfitosanitarias, aunque no ha hecho ninguna notificación al Comité de MedidasSanitarias y Fitosanitarias de la OMC.

2.4.2 PRINCIPALES SOCIOS COMERCIALES

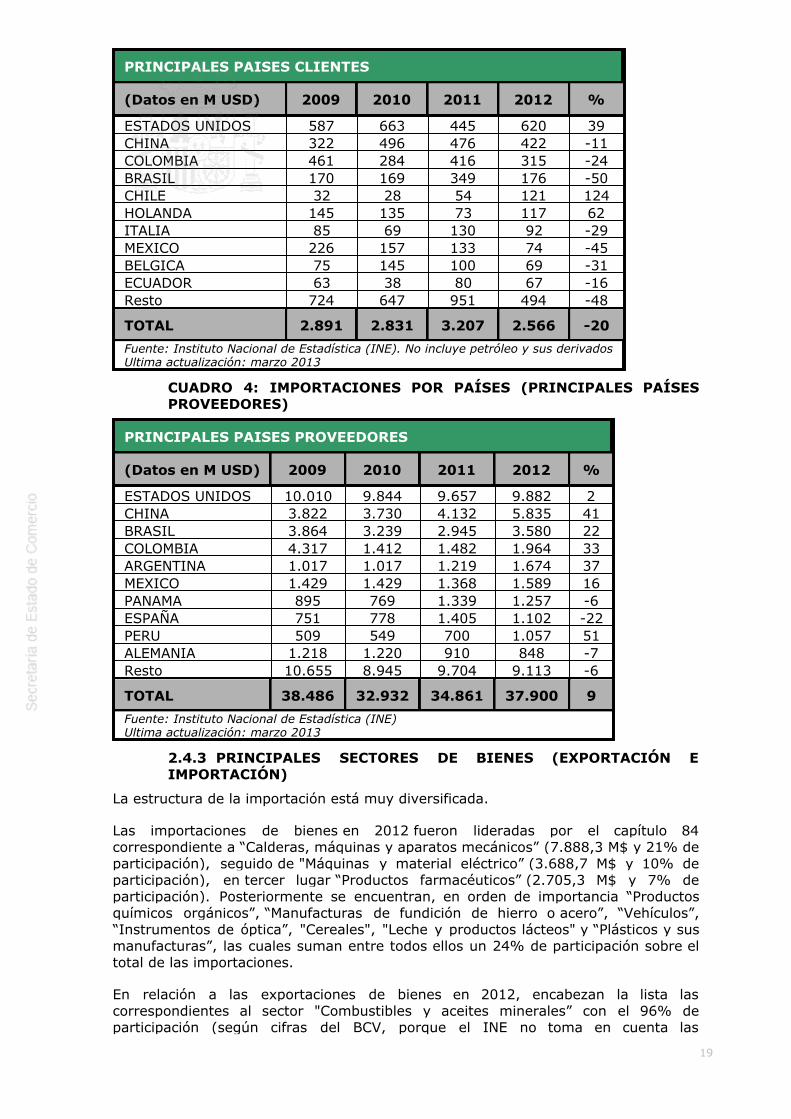

En 2012 Estados Unidos continuó siendo el principal proveedor, y recuperó su primerlugar como país cliente, seguido de China y Colombia. Cabe recordar que en 2011,China pasó a ser el principal cliente del país, después de haber ocupado EstadosUnidos ese lugar por muchos años.

Con respecto a las importaciones según país de origen, en 2012 Estados Unidoscontinuó siendo el principal proveedor de Venezuela con un 26,1% de participación,seguido de China (15,4% de participación), Brasil (9,4%) y Colombia (5,2%). Losdemás vendrian en este orden: Argentina, México, Panamá, España, Perú yAlemania, con una participación conjunta del 19,9% y teniendo España sola un 2,9%de participación. Cabe destacar que España pasó del quinto al octavo lugar y bajo suparticipación respecto a 2011 cuando era de 4%.

Al observar el comportamiento de las exportaciones (no incluyen petróleo y susderivados) por país de destino, se observa que en 2012 las ventas se volvieron aconcentrar en Estados Unidos con un 24,2%, China un 16,5% y Colombia un 12,3%.Le siguen Brasil, Chile, Holanda e Italia hasta llegar a España en el puesto 12(avanzó 6 puestos respecto al 2011) y con el 2,3% de participación (en 2011 laparticipación fue de 1,3%).

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES)

19

PRINCIPALES PAISES CLIENTES

(Datos en M USD) 2009 2010 2011 2012 %

ESTADOS UNIDOS 587 663 445 620 39CHINA 322 496 476 422 -11COLOMBIA 461 284 416 315 -24BRASIL 170 169 349 176 -50CHILE 32 28 54 121 124HOLANDA 145 135 73 117 62ITALIA 85 69 130 92 -29MEXICO 226 157 133 74 -45BELGICA 75 145 100 69 -31ECUADOR 63 38 80 67 -16Resto 724 647 951 494 -48

TOTAL 2.891 2.831 3.207 2.566 -20

Fuente: Instituto Nacional de Estadística (INE). No incluye petróleo y sus derivadosUltima actualización: marzo 2013

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

PRINCIPALES PAISES PROVEEDORES

(Datos en M USD) 2009 2010 2011 2012 %

ESTADOS UNIDOS 10.010 9.844 9.657 9.882 2CHINA 3.822 3.730 4.132 5.835 41BRASIL 3.864 3.239 2.945 3.580 22COLOMBIA 4.317 1.412 1.482 1.964 33ARGENTINA 1.017 1.017 1.219 1.674 37MEXICO 1.429 1.429 1.368 1.589 16PANAMA 895 769 1.339 1.257 -6ESPAÑA 751 778 1.405 1.102 -22PERU 509 549 700 1.057 51ALEMANIA 1.218 1.220 910 848 -7Resto 10.655 8.945 9.704 9.113 -6

TOTAL 38.486 32.932 34.861 37.900 9

Fuente: Instituto Nacional de Estadística (INE)Ultima actualización: marzo 2013

2.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN)

La estructura de la importación está muy diversificada.

Las importaciones de bienes en 2012 fueron lideradas por el capítulo 84correspondiente a “Calderas, máquinas y aparatos mecánicos” (7.888,3 M$ y 21% departicipación), seguido de "Máquinas y material eléctrico” (3.688,7 M$ y 10% departicipación), en tercer lugar “Productos farmacéuticos” (2.705,3 M$ y 7% departicipación). Posteriormente se encuentran, en orden de importancia “Productosquímicos orgánicos”, “Manufacturas de fundición de hierro o acero”, “Vehículos”,“Instrumentos de óptica”, "Cereales", "Leche y productos lácteos" y “Plásticos y susmanufacturas”, las cuales suman entre todos ellos un 24% de participación sobre eltotal de las importaciones.

En relación a las exportaciones de bienes en 2012, encabezan la lista lascorrespondientes al sector "Combustibles y aceites minerales” con el 96% departicipación (según cifras del BCV, porque el INE no toma en cuenta las

20

exportaciones petroleras), alcanzando la cifra de 93.569 M$ (presentó un aumentode apenas 6,2% respecto a 2011). En segundo y muy lejano lugar (según cifras delINE), se encuentra el sector "Fundición hierro y acero” (686,8 M$ y 27% departicipación), en tercer lugar se ubica "Productos químicos orgánicos" (463,8 M$y 18% de participación). Posteriormente se encuentran "Minerales metalíferos","Abonos", "Productos químicos inorgánicos", y "Aluminio y sus manufacturas",sumando entre ellos un 39% de participación (sin tomar en cuenta el porcentaje querepresentan las exportaciones petroleras anteriormente mencionado).

CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

PRINCIPALES CAPITULOS EXPORTADOS

(Datos en M USD) 2009 2010 2011 2012 %

27. Combustiblesminerales*

54.201 62.317 88.132 93.569 6

72. Fundición hierro yacreo

975 721 982 687 - 30

29. Productos químicosorgánicos

76 105 162 464 187

26. Minerales metalíferos,escorias y cenizas

177 455 570 401 - 30

31. Abonos 82 51 129 253 9628. Prod. químicosinorgánicos

136 226 199 212 6

76. Aluminio y susmanufacturas

502 344 296 138 - 53

89. Barcos y demásartefactos flotantes

64 138 351 89 - 74

38. Productos de lasindustrias químicas

56 59 45 54 20

84. Reactores nucleares yaparatos mecánicos

101 74 65 38 - 41

Resto** 722 656 409 231 - 44

TOTAL** 2.891 2.831 3.207 2.566 - 20

Fuente: Instituto Nacional de Estadística (INE) y Banco Central de Venezuela (BCV), * estascifras son del BCV porque el INE no incluye este capítulo, ** no incluye el Capítulo 27"Combustibles minerales" porque la fuente de este capítulo es otra, como se explicó antes.Ultima actualización: marzo 2013

CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS

21

PRINCIPALES CAPITULOS IMPORTADOS

(Datos en M USD) 2009 2010 2011 2012 %

84. Reactores nucleares,calderas y apa. mecánicos

6.953 6.204 7.021 7.888 12

85. Máquinas, aparatos y mat.Eléctrico

4.167 4.852 3.837 3.689 -4

30. Productos farmacéuticos 2.208 2.571 2.742 2.705 -129. Productos químicosorgánicos

1.466 1.223 1.739 1.625 -7

73. Manufacturas de fundiciónde hierro y acero

1.060 912 1.093 1.595 46

87. Vehículos automóviles y suspartes

1.168 1.072 941 1.386 47

90. Instrumentos de óptica 1.293 1.578 2.016 1.323 -34

10. Cereales 913 825 851 1.133 334. Leche y productos lácteos 918 422 521 988 9039. Plásticos y sus manufacturas 936 880 837 970 16Resto 17.405 12.393 13.266 14.598 10

TOTAL 38.486 32.932 34.861 37.900 9

Fuente: Instituto Nacional de Estadística (INE)Ultima actualización: marzo 2013

2.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

En 2012, los principales sectores de servicios fueron: transportes (36,2%), Viajes(9,6%), Seguros (4,4%), Gobierno (4,6%), Comunicaciones (1,6%) y otros (43,5%).Adicionalmente casi todos los sectores aumentaron sus cifras con respecto a 2011,pero aquellos que más resaltan son: Gobierno (99,5%) y Transportes (30,7%).

En 2012, el sector privado representó el 32,2% del total de las importaciones deservicios con un incremento del 9,6% en relación a 2011. Por su parte, el sectorpúblico participó con el restante 67,8% y reflejando un aumento del 9,4%.

En cuanto a las exportaciones de servicios, el sector privado representó en el año2012 el 54% con un ascenso del 10,6% en relación a 2011. El sector públicoparticipó con el 46% restante y con un ascenso del 10,7%.

2.5 TURISMO

El sector turístico nunca ha jugado un papel destacable dentro de la economíavenezolana, en 2011 representó el 4% del PIB según cifras de Conseturismo(Consejo Superior de Turismo). Como consecuencia del control de cambios, haaumentado considerablemente el turismo nacional.

Venezuela cuenta con una oferta muy limitada de productos de alta calidad comoCanaima o Los Roques y turismo ecológico y de aventura, sin embargo, dispone deuna oferta amplísima de enclaves atractivos. Sus costas son de reconocimientomundial y, entre los sitios más impactantes, están: el Salto Ángel, la caída de aguamás alta del planeta; el Lago de Maracaibo, el más grande de Suramérica; el RíoOrinoco, el tercero más caudaloso del mundo; el teleférico de Mérida, el más largo yalto del planeta; 43 parques nacionales y 21 monumentos naturales.

De acuerdo con cifras del MINTUR (Ministerio de Turismo) el turismo receptivo deVenezuela tuvo un crecimiento en 2011 de 17% (625.224 visitantes internacionales)con respecto al año anterior, siendo el gasto turístico de esos viajeros de 717,3 M$(68% más que el 2010). A junio 2012 (últimas cifras disponibles) entraron al país

22

414.274 visitantes internacionales y gastaron 535,5 M$. Entre las principales razonespara viajar a Venezuela a junio 2012, destaca: “Visita a familiares y amigos” y “Ocio,recreo y vacaciones” con un 38% de participación cada una y “Negocios y motivosprofesionales” con un 20,8%. Con respecto al origen de los turistas que llega aVenezuela a esa misma fecha, los mismos proceden principalmente de: Colombia(33%), Brasil y Estados Unidos (7% cada uno), Argentina, España, Italia y Alemania(con 5% cada uno).

Los indicadores de prospectiva para el destino venezolano no son buenos. En elíndice de competitividad de países como destino de viajes que empezó a publicar elForo Económico Mundial a principios de 2007 y que incluye 124 países de todo elmundo, Venezuela ocupa el lugar nº 117, habiendo descendido desde el bajo nº 99que ocupaba en la primera edición (por debajo de países menos desarrollados comoNicaragua (89) y Honduras (87). Los aspectos peor considerados y con mayorinfluencia en la baja puntuación de Venezuela siguen siendo la inseguridad, la bajatasa de inversión y lo deficiente de los servicios prestados al visitante.

Los flujos de turismo emisor venezolano según MINTUR experimentaron en 2011 uncrecimiento importante de 16%, alcanzando la cifra de 1.718.934 personas y con ungasto turístico de 2.164,4 M$ (33% más que en 2010). A junio 2012, se hanproducido 842.720 salidas de venezolanos al exterior y generando un gasto turísticode 1.150,4 M$.

Como se ha señalado anteriormente, la infraestructura hotelera y de servicios esprácticamente inexistente en todo el país, salvo en zonas concretas de su geografíaque, por características especiales, siempre han gozado de atractivos particulares.Aparte de Caracas, la única zona con una verdadera infraestructura turística es la islade Margarita. En ella se sitúan varias cadenas hoteleras internacionales, destacandolas cadenas españolas. Es uno de los sectores con incentivos específicos (75% derebaja del Impuesto Sobre la Renta (ISLR). Hay una tasa preferencial de créditospara el sector (2,5% de la cartera bruta de la banca con tasas entre 16 y 17%). Lossegmentos más atractivos para invertir son el turismo de negocios y el turismo deaventura. En turismo de sol y playa Venezuela todavía tiene mucho que hacer tantoen infraestructuras como en capacitación de la población para poder competir condestinos cercanos como Aruba, República Dominicana o México. En materia decapacitación, hay algunos organismos, como la AECID, que están ofreciendoasistencia.

En mayo de 2007 se creó Venezolana de Turismo S.A (Venetur) organismo adscritoal Ministerio de Turismo venezolano, “creado con el objeto desarrollar todas aquellasactividades relacionadas con la comercialización y marketing de los productosturísticos nacionales, la elaboración y comercialización de paquetes turísticos, gestióny administración hotelera y alojamiento en general”.

2.6 INVERSIÓN EXTRANJERA

2.6.1 RÉGIMEN DE INVERSIONES

En la Constitución de 1999, se dispone que el Estado conjuntamente con la iniciativaprivada promoverá el desarrollo armónico de la economía nacional, de forma similara lo establecido en la anterior. En los artículos 299 y siguientes se regula el régimensocio económico y la función del Estado en la economía; se reserva al Estado laindustria petrolera y ciertos sectores estratégicos, se reserva asimismo la políticacomercial y la totalidad de las acciones de Petróleos de Venezuela S.A. Señala comosectores de interés preferente la agricultura, la seguridad alimentaria o auto-abastecimiento, las pyme y el turismo. Establece también igualdad de tratamientopara el capital nacional o extranjero.

El 21 de marzo de 1991, la Comisión del Acuerdo de Cartagena aprobó las Decisiones291 y 292, en virtud de las cuáles se adopta un nuevo Régimen Común deTratamiento a la Inversión Extranjera, que otorga igual trato al capital foráneo. A

23

partir de entonces, en los países del Pacto Andino, los inversionistas extranjerosgozan de los mismos derechos y tienen las mismas obligaciones que los nacionales,salvo las escasas limitaciones previstas en el ordenamiento jurídico de cada país.

La normativa que regula la inversión extranjera en Venezuela viene recogida en elDecreto 2.095 del 25 de marzo de 1992, desarrollado basándose en las Decisiones291 y 292 de la Comisión antes mencionadas.

Principios rectores de la inversión extranjera:

a) Trato nacional: el inversionista extranjero y el nacional gozarán del mismotratamiento por parte de la Administración.

b) Universalidad: se admite la inversión extranjera en todos los sectores de laeconomía salvo en los sectores de radio y televisión, periódicos en lengua española yservicios profesionales que estén regulados por leyes nacionales.

En estos sectores la inversión extranjera no puede superar el 20 % del capital, noobstante hay casos especiales, a saber:

- Las inversiones en actividades primarias de hidrocarburos está reservadas alEstado, que tiene la facultad de crear empresas mixtas con inversión privada siempreque controle más del 60% del capital social

- La explotación de mineral de hierro está reservada para el Estado, por lo que no esposible que en este sector haya inversión privada nacional o extranjera.

- La carga marítima está sujeta al principio de reciprocidad.

- Para el ejercicio de la aviación civil es necesaria una habilitación administrativa porparte del Estado.

c) No autorización: por regla general no se requiere autorización administrativaprevia para la realización de inversiones extranjeras. La excepción se encuentra en laLey Orgánica de Seguridad y Defensa de 26 de agosto 1976 que establece lanecesidad de autorización del Ministerio de la Defensa para que los extranjerospuedan adquirir inmuebles ubicados en la zona de seguridad fronteriza, en la zonaque circunda las industrias básicas y las instalaciones militares, y en la franjaadyacente a la orilla del mar, lagos y ríos navegables.

d) Libertad de remisión de dividendos y capitales. Aunque de hecho, desde 2007están bloqueadas las repatriaciones de dividendos.

e) Acceso al crédito nacional e internacional: no existen limitaciones en cuanto aacceso a crédito.

f) Beneficio del Programa de liberación: las empresas extranjeras pueden exportar alos países de la subregión en las mismas condiciones que las empresasnacionales.

Clases de inversión:

a) Inversión Extranjera Directa: aportes provenientes del exterior propiedad depersonas naturales o jurídicas, que pueden consistir en moneda librementeconvertible, bienes físicos o tangibles, moneda nacional proveniente de recursos conderecho a ser remitidos al exterior y las reinversiones. También la proveniente deconversión de deuda en inversión y las contribuciones tecnológicas intangibles talescomo marcas, modelos industriales, asistencia técnica y conocimientos técnicospatentados o no, que puedan presentarse como bienes físicos, documentos técnicos

24

e instrucciones.

b) Inversión Nacional: es la realizada por el Estado, las personas naturales y jurídicasconsideradas como nacionales de conformidad con el ordenamiento jurídicovenezolano, así como las realizadas por personas naturales extranjeras con visa deresidente ininterrumpida en el país, no inferior a un año, que cumplan con las demásleyes de la República y que habiendo o no importado capitales, manifiesten a laSuperintendencia de Inversiones Extranjeras (SIEX) su voluntad de renunciar alderecho de re-exportarlos y remitir utilidades al exterior y obtengan de esta lacredencial de inversionista Nacional.

También se considera nacional la inversión realizada por un inversionista subregional(de cualquier país miembro del Acuerdo de Cartagena). El hecho de que seanconsideradas nacionales dichas inversiones no limita el derecho de remitir utilidadesal exterior.

c) Inversión Subregional: realizada por un inversionista subregional

d) Inversión Indirecta: es la inversión que se realiza a través de la adquisición deacciones por inversionistas extranjeros en la bolsa de valores

Organismo Nacional Competente:

La SIEX es la oficina de registro de la inversión extranjera y los contratos delicencia. La inversión extranjera directa no necesita la aprobación de la SIEX, perodebe ser registrada en esta entidad dentro de los 60 días siguientes a la fecha en quese ha producido la inscripción de la compañía en el Registro Mercantil.

No obstante existen algunos sectores en los que son competentes otros organismos:

- Superintendencia de Bancos y Superintendencia de Seguros con respecto a lainversión extranjera realizada en banca y seguros respectivamente.

- Ministerio de Energía y Petróleo para las inversiones que se realicen en el sector dehidrocarburos, petroquímico, carbonífero y minero, así como en conexos tales comoservicios tecnológicos o de apoyo técnico de las actividades de exploración,explotación de yacimientos, extracción, manufactura o refinación, transporte por víasespeciales, almacenamiento y comercialización de hidrocarburos, que se realicen deconformidad con la Ley que reserva al Estado la Industria y el Comercio deHidrocarburos.

- Oficina Nacional de Crédito Público del Ministerio de Finanzas, competente en lorelacionado al registro de operaciones de crédito público que impliquen lacontratación de créditos externos celebrados por Institutos Autónomos y por lasSociedades, Asociaciones y Fundaciones del Estado relacionadas en la Ley de CréditoPúblico.

Calificación de las empresas:

Por definición, se considera compañía extranjera a aquélla que tiene más del 49% desus acciones en poder de extranjeros. Una empresa mixta es aquella conparticipación extranjera entre el 19,9% y el 49%. Se considera compañía nacionalaquella con menos del 20% de capital extranjero. Una compañía puede serclasificada como mixta cuando el Estado o sus entidades controladas posean almenos el 30% del capital, siempre que tenga además poder efectivo de veto paradecisiones relevantes de la empresa (esto puede tener relevancia en el caso de lasprivatizaciones).

La SIEX considera, además de la participación accionarial, factores como el grado decontrol del inversor extranjero sobre tecnología, finanzas y gestión comercialadministrativa a la hora de clasificar una empresa como extranjera, mixta o nacional.

25

Ley de Promoción y Protección de Inversiones:

Fue promulgada el 22 de octubre de 1999, su objetivo es dar a los inversores unmarco jurídico estable y previsible, mediante la regulación de la actuación del Estadofrente a los mismos. En la práctica lo que hace la ley es consagrar los principiosrectores de la inversión extranjera que hemos comentado anteriormente. ElReglamento de dicha ley fue publicado el 22 de julio de 2002.

Así, se establece que las controversias que puedan surgir en relación con esta Ley,una vez agotada la vía administrativa por el inversionista, podrán ser sometidas a lostribunales nacionales o a los tribunales arbitrales venezolanos. Sin embargo, cuandola controversia surja entre un inversionista internacional cuyo país haya suscrito unAcuerdo de Promoción y Protección de Inversiones (APPRI) con Venezuela, o en lascontroversias a las cuales sean aplicables las disposiciones de la MIGA o del Conveniode Arreglo de Diferencias Relativas a Inversiones entre Estados Nacionales y otrosEstados (CIADI), serán sometidas a arbitraje internacional en los términos delrespectivo Tratado o Acuerdo si este así lo establece.

España tiene suscrito desde 1995 un APPRI con Venezuela.

También se establece la posibilidad de firmar contratos de estabilidad jurídica por unmáximo de 10 años con la República sobre estabilidad en: regímenes de impuestosnacionales, regímenes de promoción de exportaciones y sobre incentivos o beneficiosespecíficos que se hubieran pactado. Sin embargo hasta el presente no se han suscrito contratos de este tipo con ningún país.

2.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES

En 2012, según cifras del Banco Central de Venezuela, los principales paísesinversores en Venezuela fueron en primer lugar Holanda (910 M$), seguidode Francia(629 M$), España (454 M$) y Estados Unidos (266 M$). Es importante resaltar queEspaña pasó de ser el primer país inversor en Venezuela en los años 2006, 2007 y2008 al último en 2009, explicado fundamentalmente por la desinversión producidapor la venta del Banco de Venezuela – Grupo Santander. En 2012 volvió arecuperarse ocupando el 3er lugar

En cuanto al desglose de la inversión extranjera en Venezuela por sectores queofrece el Banco Central, se observa que el saldo positivo de la inversión extranjeraen Venezuela del año 2012 ha alcanzado la cifra de 3.216 M$ (-15% respecto al2011), concentrada mayoritariamente en la sub categoría "Utilidades Reinvertidas"(2.727 M$), dirigiéndose el 48% (1.313 M$) al sector público no financiero petroleroy el otro 52% (1.414 M$) al sector privado, del que 1.031 M$ se dirigen al sectorfinanciero.