internazionalizzazione e delocalizzazione d'impresa: il caso austria

TRANSCRIPT

INTERNAZIONALIZZAZIONE E DELOCALIZZAZIONE

D’ IMPRESA: IL CASO AUSTRIA

AUDITORIUM BANCA PREALPI

TARZO, 26 GIUGNO 2015

«Internazionalizzazione e delocalizzazione

di impresa: il caso Austria»

avv. Marco CaliandroManaging Partner Studio GHEA

Con il termine internazionalizzazione si indica l’espansione dell’impresa al di fuori del proprio mercato nazionale.

a)l’espansione mercantile: i prodotti realizzati nel paese d’origine vengono esportati e commercializzati all’estero;b)gli investimenti diretti esteri (IDE), l’impresa multinazionale (IMN) possiede stabilimenti produttivi o centri di R&S in uno o più paesi esteri, eventualmente in joint-venture con operatori locali (si considerano sia le partecipazioni di maggioranza che le partecipazioni paritarie o minoritarie). Carattere qualificante dell’IDE è il fatto che l’investitore estero interviene direttamente nella direzione e gestione della società in cui detiene una quota di capitale ed ha quindi la possibilità di influire significativamente sulle decisioni strategiche ed operative;c)forme intermedie di internazionalizzazione: accordi, licenze, contratti di assistenza tecnica e commerciale, ecc., che consentono di vendere o affittare la tecnologia ad operatori locali di paesi esteri.

Internazionalizzazione di impresa

Per delocalizzazione si intende il trasferimento della produzione di beni e servizi in altri paesi, in genere in via di sviluppo o in transizione.

In senso stretto, ci si riferisce ad uno spostamento della produzione da imprese poste sul territorio di un determinato paese ad altre localizzate all’estero.

La produzione ottenuta a seguito di questo spostamento dell’attività non è venduta direttamente sul mercato, ma viene acquisita dall’impresa che opera nel paese di origine per essere poi venduta sotto il proprio marchio.

Si tratta di un processo legato all’internazionalizzazione delle imprese.

Delocalizzazione di impresa

Alcuni temono che la delocalizzazione possa impoverire l’economia nazionale, con perdita di posti di lavoro e valore aggiunto.

Altri, invece, ritengono si tratta di un processo virtuoso di rafforzamento delle imprese italiane, un importante strumento competitivo.

Diverse sono le motivazioni e i vantaggi che si hanno nell’avviare un progetto di delocalizzazione:

•riduzione dei costi di produzione;•la disponibilità di manodopera specializzata a basso costo;•la disponibilità di materie prime in loco;•la possibilità di creare nuovi sbocchi di mercato;•presenza di mercati locali in forte sviluppo;•agevolazioni e semplificazioni finanziarie.

Delocalizzazione di impresa

Tuttavia ci sono anche dei rischi legati al trasferimento dell’attività produttiva all’estero.

•la riduzione del livello di occupazione, almeno per quanto riguarda mercati del lavoro come quello europeo, caratterizzato da rigidità salariale;•rischio di perdita del controllo di qualità e di immagine;•il «rischio Paese»;•aumento dei costi logistici;•perdita di controllo della qualità;•rischi legati al trasferimento di know how.

I rischi

Alla base della decisione aziendale di spostare all’estero alcune o tutte le fasi del processo produttivo vi sono delle importanti valutazioni da fare

•È necessario capire in quali casi la delocalizzazione rappresenti realmente una strategia efficace;•analizzare i fattori che determinano la scelta del paese;•organizzare il processo di produzione in base alle specifiche potenzialità tecniche e ambientali che ciascun contesto territoriale può offrire;•conoscenza degli aspetti legati alla legislazione del paese “ospitante”, cioè una valutazione di aspetti normativi legali e fiscali.

Andare all’estero

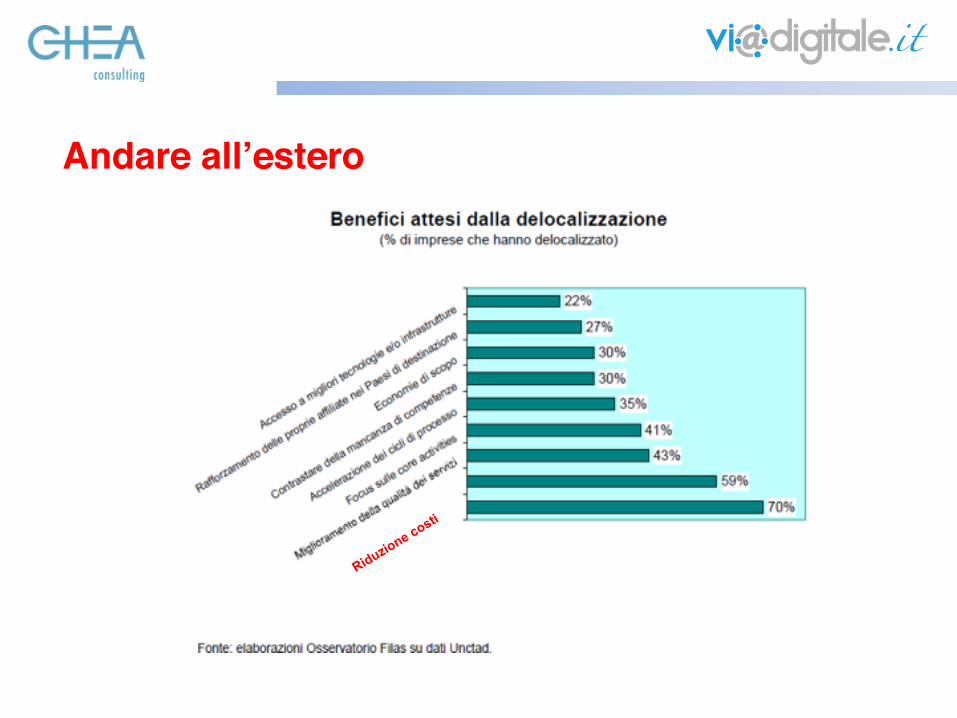

Andare all’estero

Riduzione costi

Andare all’estero

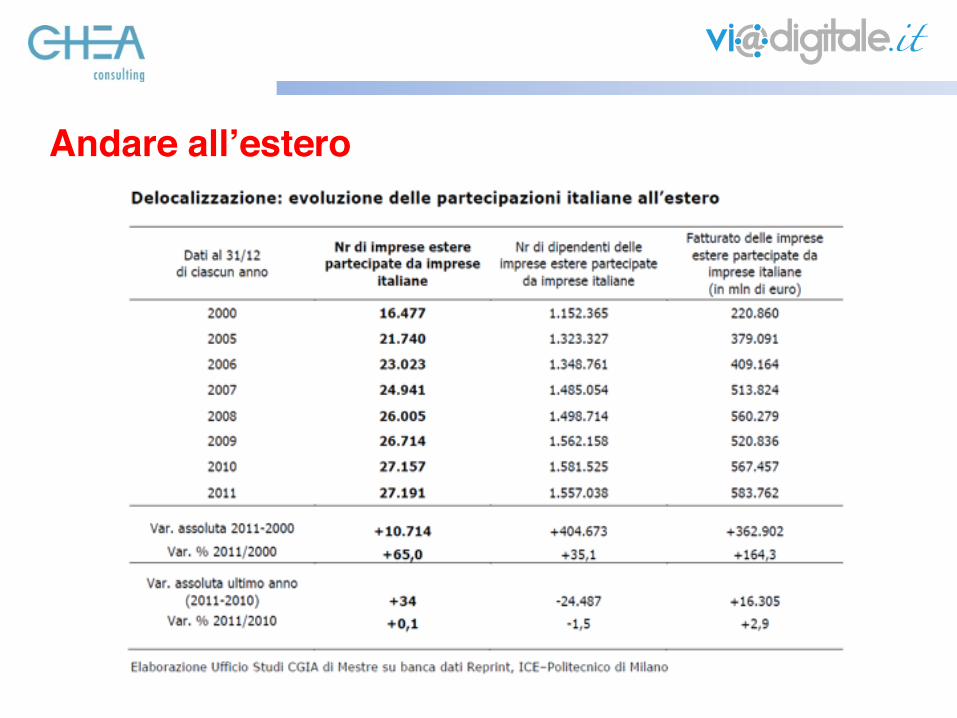

Andare all’estero

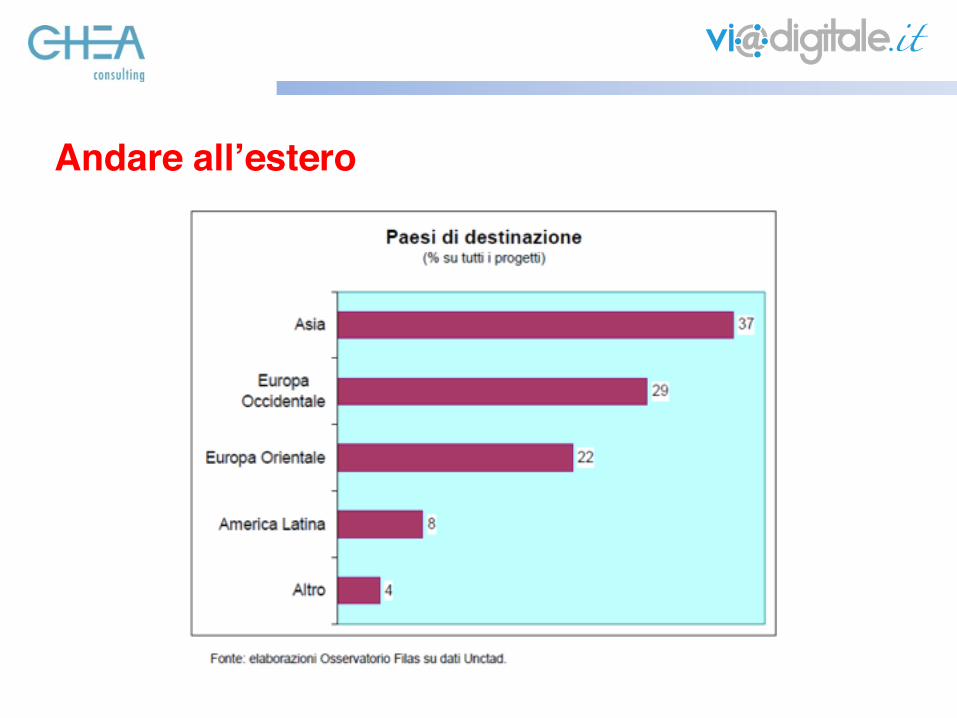

I dati fanno riferimento alle dinamiche di multinazionalizzazione attiva ossia al fenomeno delle imprese italiane che detengono partecipazioni (di controllo, paritarie e minoritarie) in imprese all’estero.

La soglia dimensionale minima per la rilevazione delle imprese partecipate fa riferimento ad un giro d’affari all’estero superiore ai 2,5 milioni di euro.

Si fa presente che l’indagine non censisce le forme di imprenditorialità italiana all’estero ovvero la nascita di imprese all’estero per opera di imprenditori italiani.

Andare all’estero

Importanti variabili di cui devono necessariamente tener conto le aziende sono quelle che riguardano:

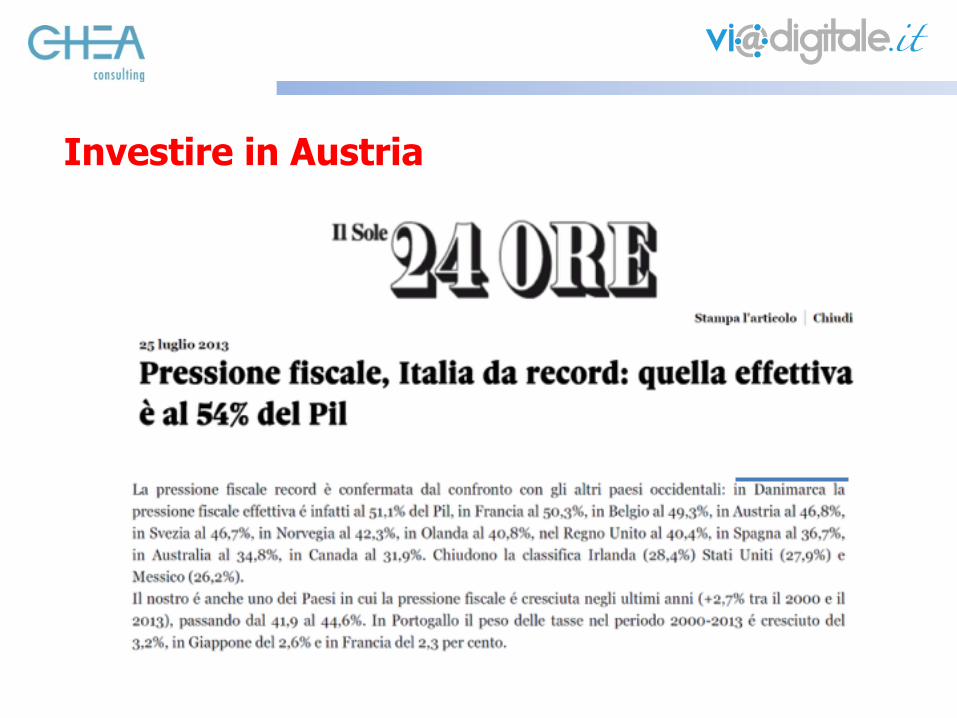

•l’aspetto fiscale; strategico, tenendo presente che in molti paesi esistono “free zones”, cioè località caratterizzate da agevolazioni o assenza di imposte. Doppia imposizione con l’Italia: verificare se c’è un trattato attraverso il quale i due paesi contraenti hanno definito i reciproci rapporti da un punto di vista tributario, in modo che le imposte che si pagano in un paese non si paghino anche nell’altro;•costi doganali sono: sono determinanti per essere competitivi a livello internazionale;•l’aspetto giuridico: è importante conoscere le norme del paese di destinazione per evitare di imbattersi in divieti o per adattare l’attività alla normativa vigente;•l’aspetto finanziario e bancario, è bene sapere che esistono delle linee di finanziamento del nostro Stato e di derivazione internazionale per agevolare la delocalizzazione e la penetrazione commerciale estera.

Andare all’estero: variabili da considerare

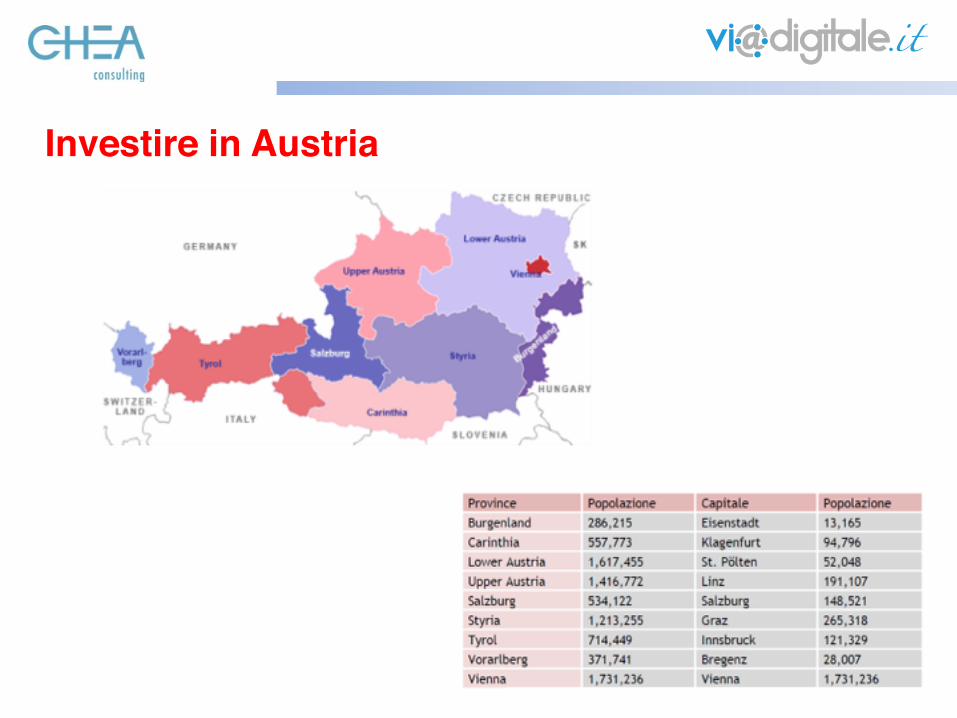

Investire in Austria

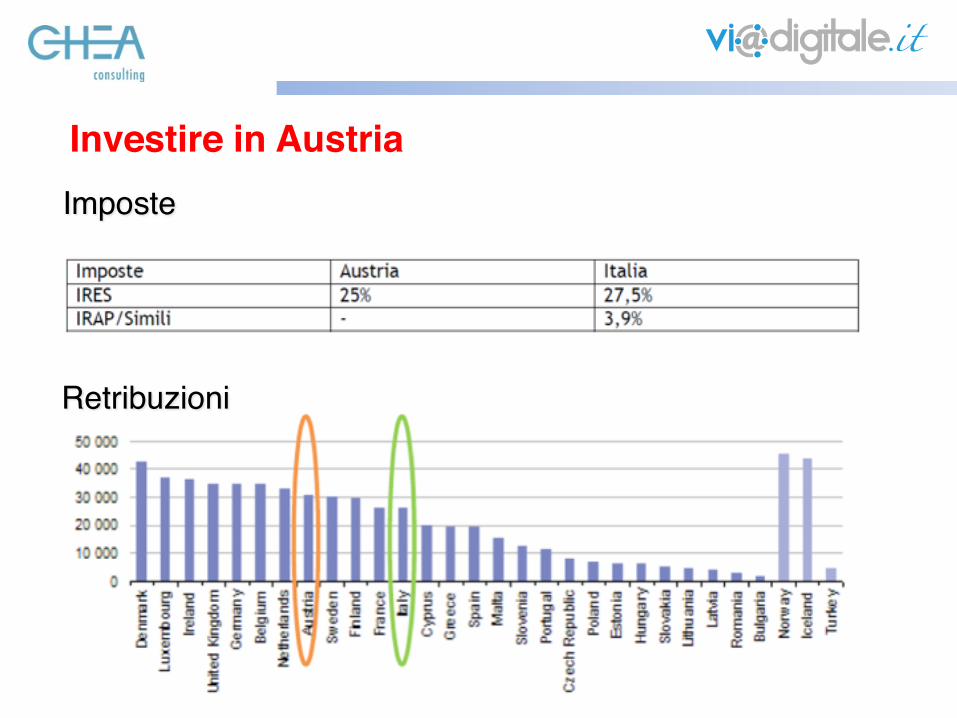

Investire in AustriaImposte

Retribuzioni

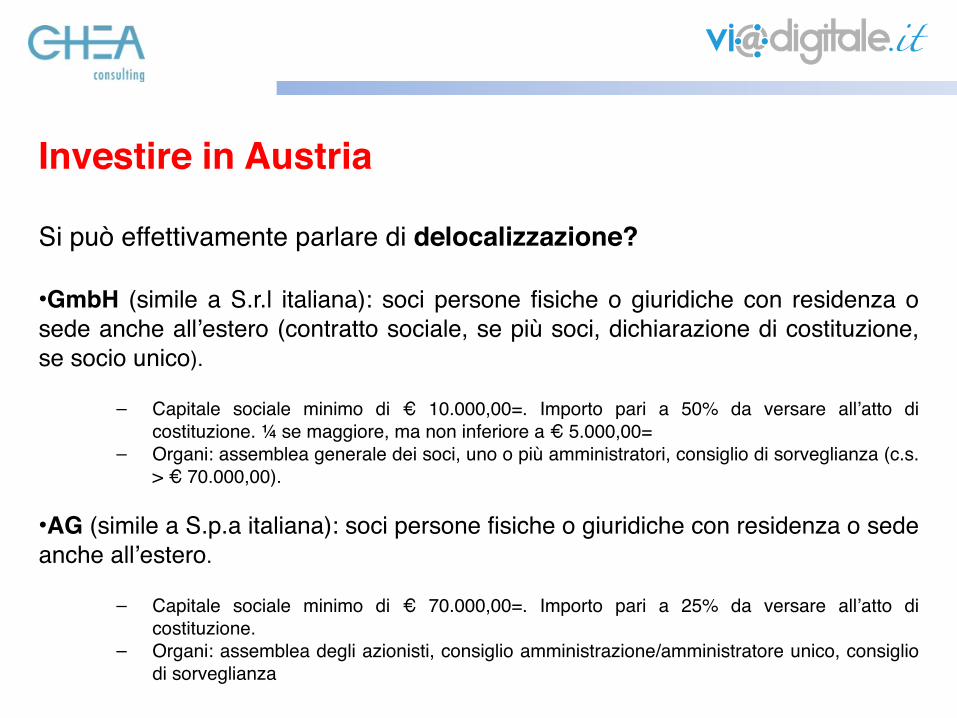

Si può effettivamente parlare di delocalizzazione?

•GmbH (simile a S.r.l italiana): soci persone fisiche o giuridiche con residenza o sede anche all’estero (contratto sociale, se più soci, dichiarazione di costituzione, se socio unico).

– Capitale sociale minimo di € 10.000,00=. Importo pari a 50% da versare all’atto di costituzione. ¼ se maggiore, ma non inferiore a € 5.000,00=

– Organi: assemblea generale dei soci, uno o più amministratori, consiglio di sorveglianza (c.s. > € 70.000,00).

•AG (simile a S.p.a italiana): soci persone fisiche o giuridiche con residenza o sede anche all’estero.

– Capitale sociale minimo di € 70.000,00=. Importo pari a 25% da versare all’atto di costituzione.

– Organi: assemblea degli azionisti, consiglio amministrazione/amministratore unico, consiglio di sorveglianza

Investire in Austria

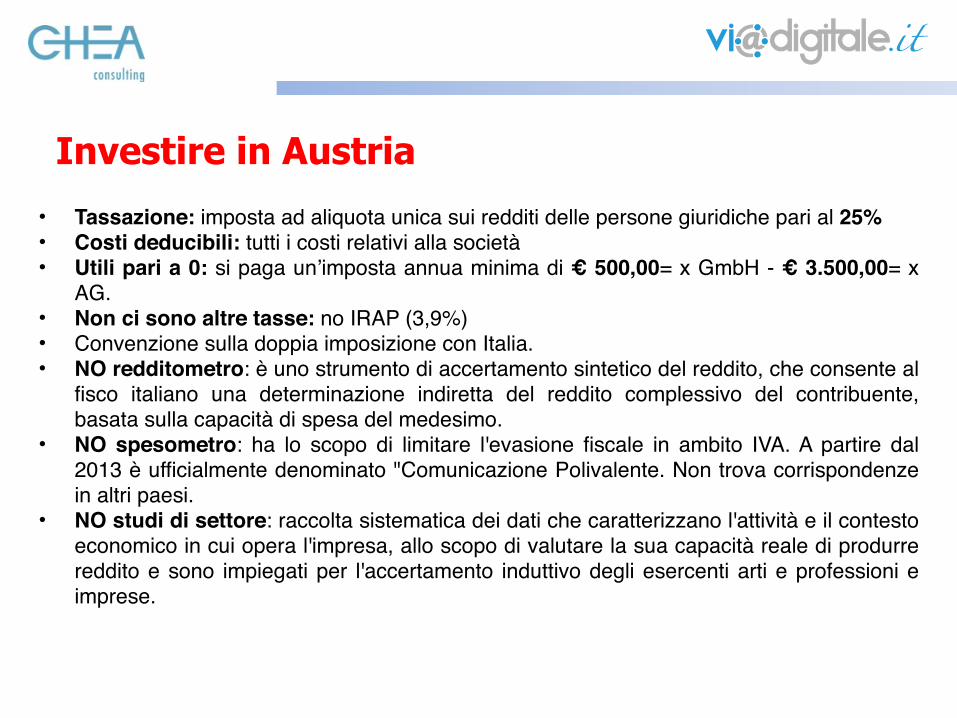

• Tassazione: imposta ad aliquota unica sui redditi delle persone giuridiche pari al 25%• Costi deducibili: tutti i costi relativi alla società• Utili pari a 0: si paga un’imposta annua minima di € 500,00= x GmbH - € 3.500,00= x

AG.• Non ci sono altre tasse: no IRAP (3,9%)• Convenzione sulla doppia imposizione con Italia.• NO redditometro: è uno strumento di accertamento sintetico del reddito, che consente al

fisco italiano una determinazione indiretta del reddito complessivo del contribuente, basata sulla capacità di spesa del medesimo.

• NO spesometro: ha lo scopo di limitare l'evasione fiscale in ambito IVA. A partire dal 2013 è ufficialmente denominato "Comunicazione Polivalente. Non trova corrispondenze in altri paesi.

• NO studi di settore: raccolta sistematica dei dati che caratterizzano l'attività e il contesto economico in cui opera l'impresa, allo scopo di valutare la sua capacità reale di produrre reddito e sono impiegati per l'accertamento induttivo degli esercenti arti e professioni e imprese.

Investire in Austria

Investire in Austria

Aspetti societari

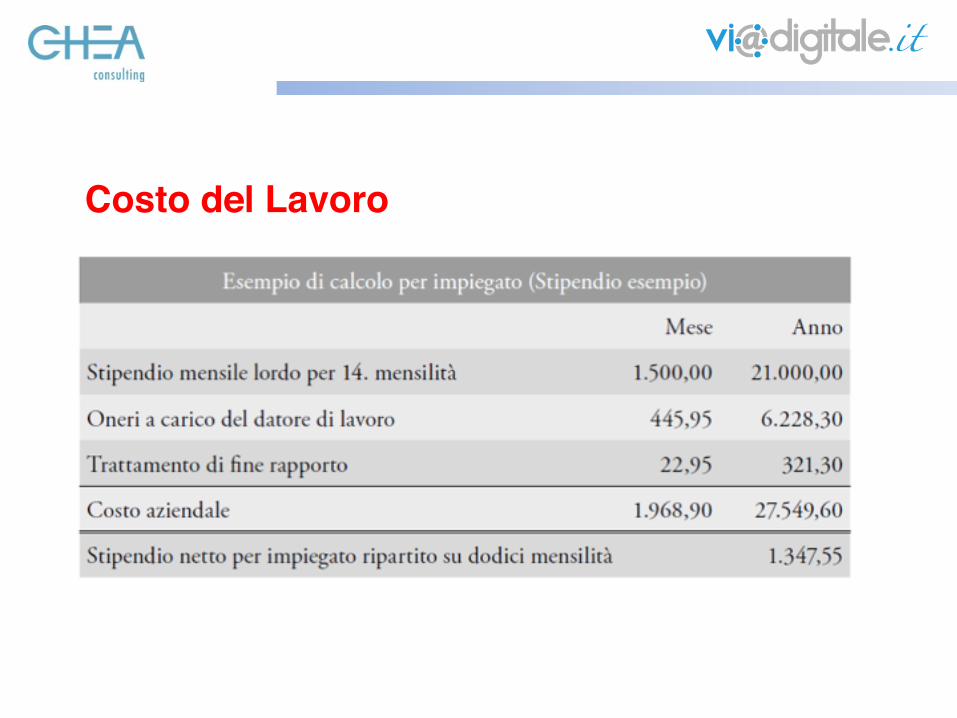

Costo del Lavoro

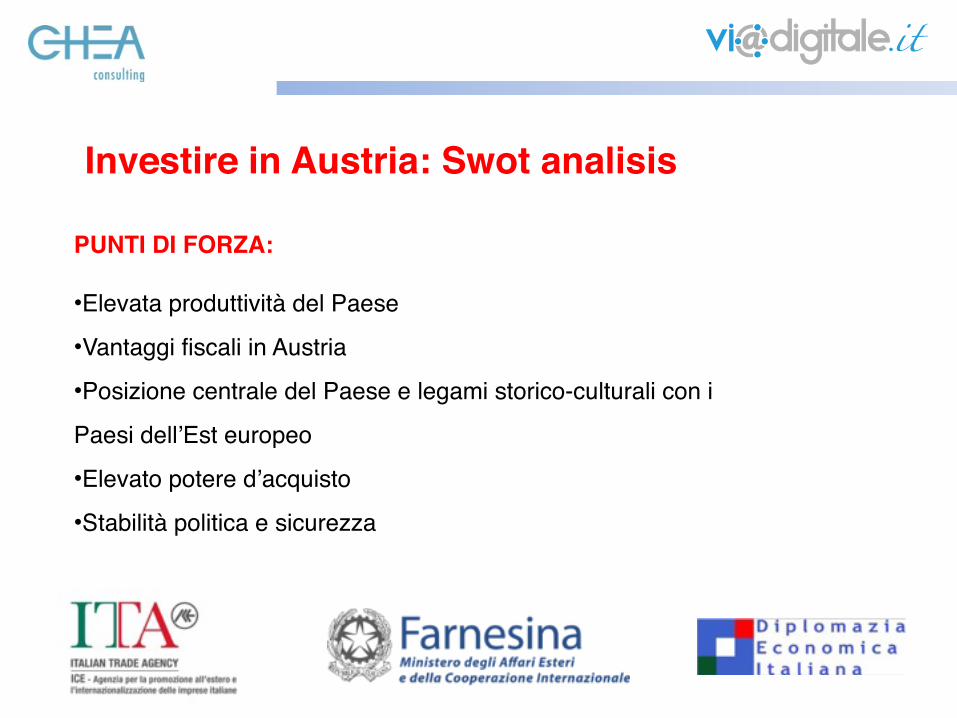

Investire in Austria: Swot analisis

PUNTI DI FORZA:

•Elevata produttività del Paese

•Vantaggi fiscali in Austria

•Posizione centrale del Paese e legami storico-culturali con i

Paesi dell’Est europeo

•Elevato potere d’acquisto

•Stabilità politica e sicurezza

Investire in Austria: Swot analisis

PUNTI DI DEBOLEZZA:

•Normative del lavoro

•Aliquote fiscali

•Normative fiscali

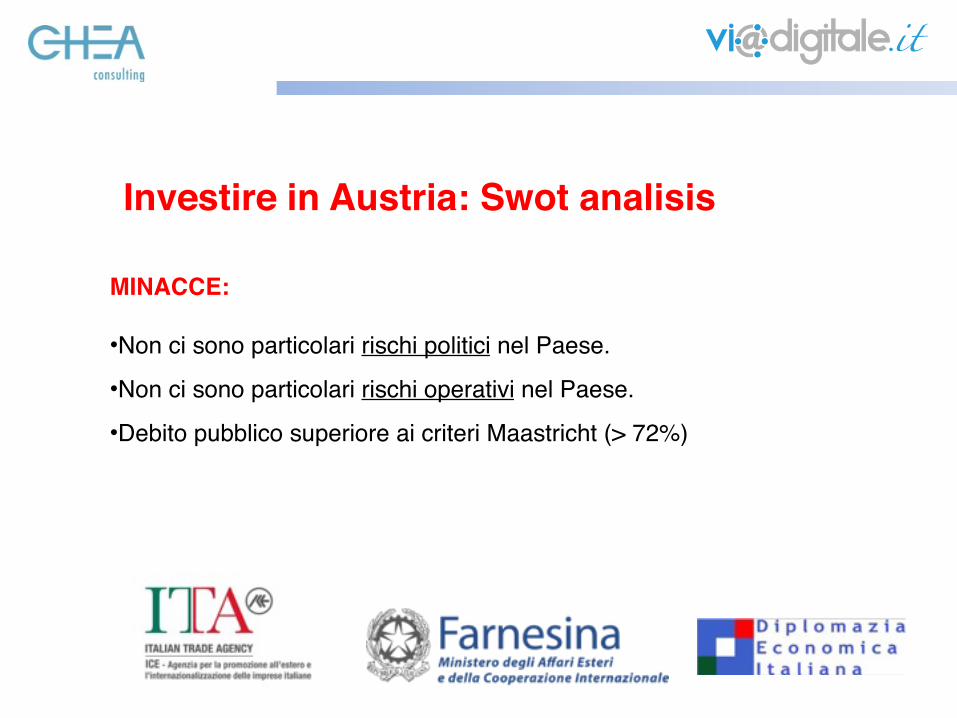

Investire in Austria: Swot analisis

MINACCE:

•Non ci sono particolari rischi politici nel Paese.

•Non ci sono particolari rischi operativi nel Paese.

•Debito pubblico superiore ai criteri Maastricht (> 72%)

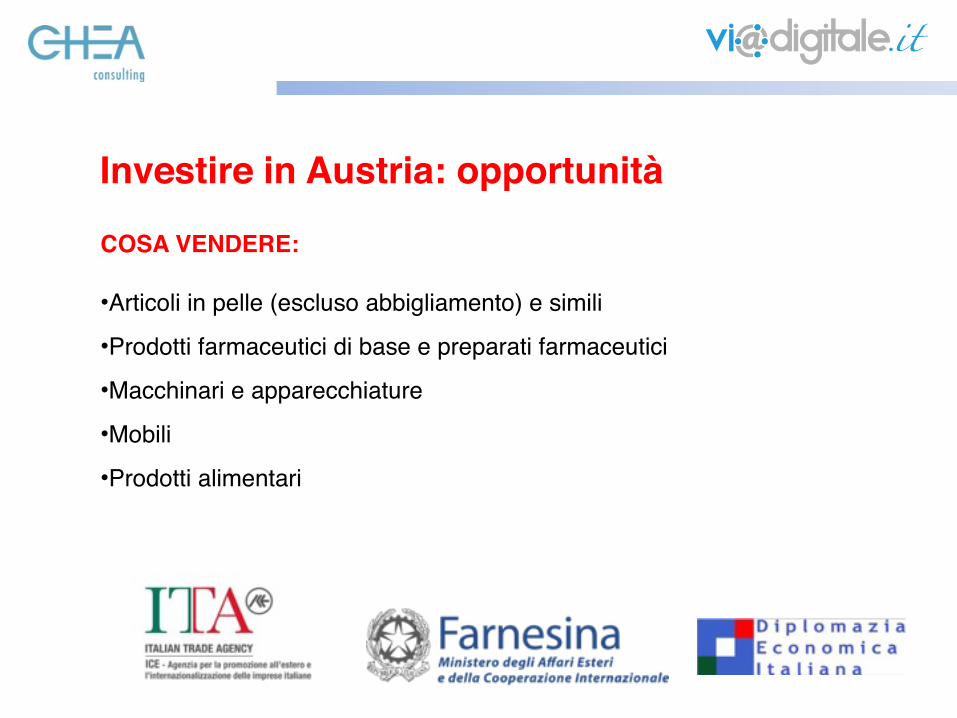

Investire in Austria: opportunità

COSA VENDERE:

•Articoli in pelle (escluso abbigliamento) e simili

•Prodotti farmaceutici di base e preparati farmaceutici

•Macchinari e apparecchiature

•Mobili

•Prodotti alimentari

Investire in Austria: opportunità

DOVE INVESTIRE:

•Prodotti delle altre industrie manufatturiere

•Costruzioni

•Articoli di abbigliamento (anche in pelle e in pelliccia)

•Mobili

Grazie per l’attenzione!avv. Marco Caliandro

Managing Partner Studio GHEA