la pianificazione finanziaria ed il … indice il budget finanziario e la pianificazione finanziaria...

TRANSCRIPT

1

LA PIANIFICAZIONE FINANZIARIA

ED IL CONTROLLO DEL CASH FLOW

Trieste, 11 febbraio 2011

maurizio.belli: [email protected]

22

INDICE

Il Budget Finanziario e la pianificazione finanziaria su base annuale

La definizione del fabbisogno di linee di credito per forma tecnica

La costruzione di un Budget Finanziario: Esempio

Il Cash Flow preventivo ed il Preventivo di Tesoreria

La costruzione di un Cash Flow preventivo: Esempio

La consuntivazione dei Flussi di cassa e la verifica degli scostamenti

33

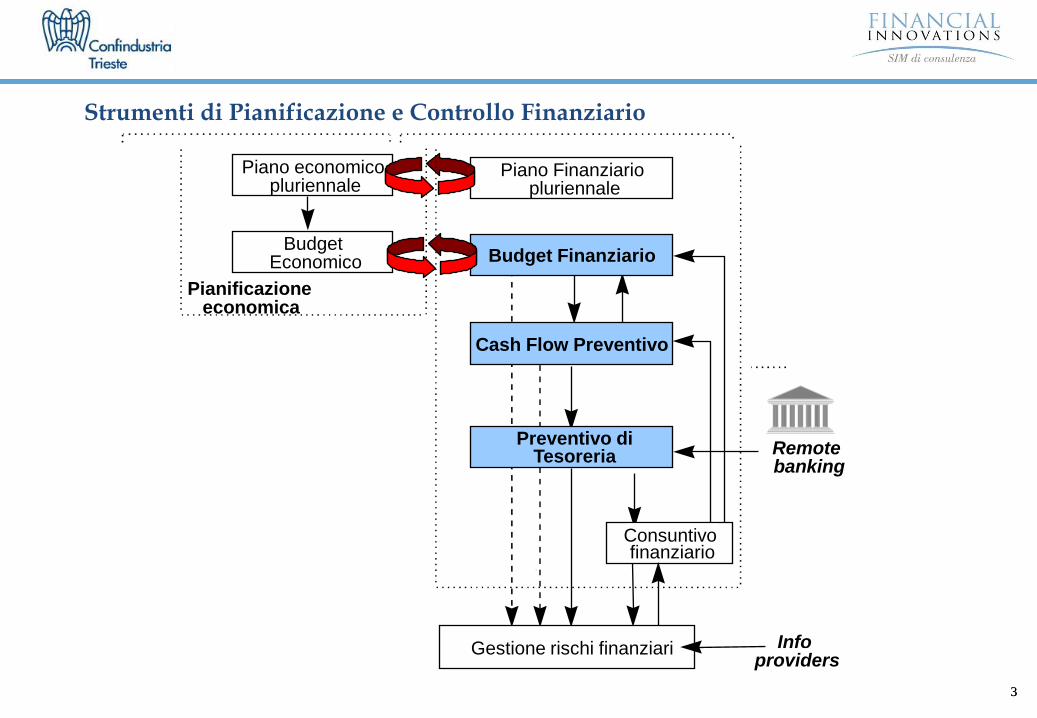

Piano economico pluriennale

Budget Economico

Pianificazione economica

Remote banking

Consuntivo finanziario

Piano Finanziario pluriennale

Gestione rischi finanziari

Budget Finanziario

Cash Flow Preventivo

Preventivo di Tesoreria

Info providers

Strumenti di Pianificazione e Controllo Finanziario

44

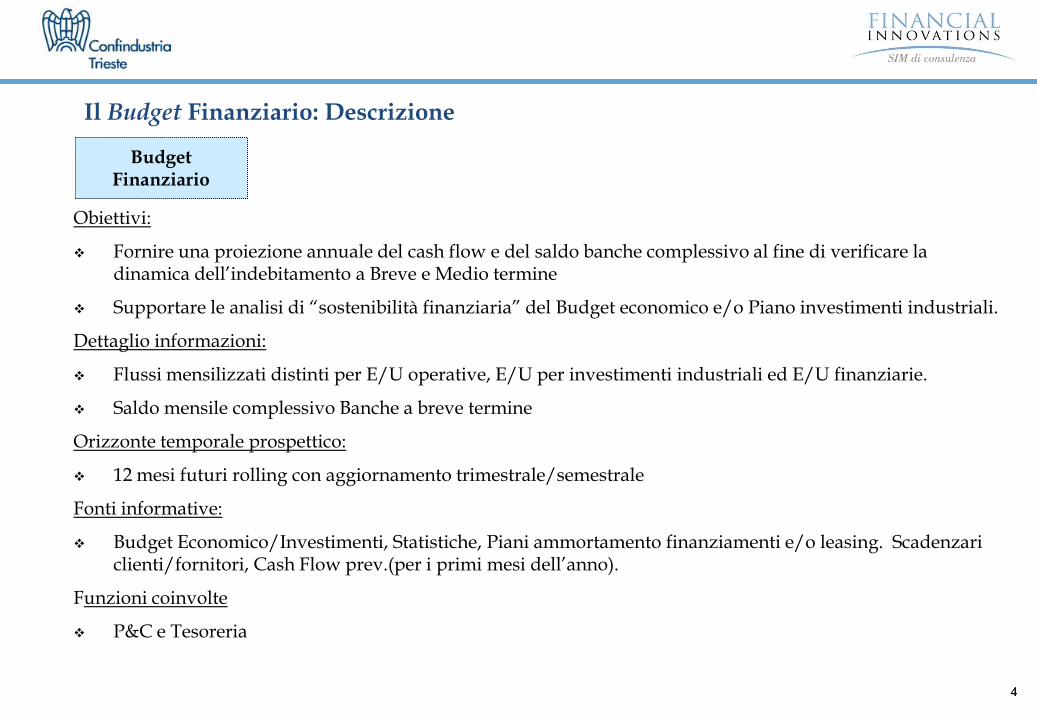

Obiettivi:

Fornire una proiezione annuale del cash flow e del saldo banche complessivo al fine di verificare la dinamica dell’indebitamento a Breve e Medio termine

Supportare le analisi di “sostenibilità finanziaria” del Budget economico e/o Piano investimenti industriali.

Dettaglio informazioni:

Flussi mensilizzati distinti per E/U operative, E/U per investimenti industriali ed E/U finanziarie.

Saldo mensile complessivo Banche a breve termine

Orizzonte temporale prospettico:

12 mesi futuri rolling con aggiornamento trimestrale/semestrale

Fonti informative:

Budget Economico/Investimenti, Statistiche, Piani ammortamento finanziamenti e/o leasing. Scadenzari clienti/fornitori, Cash Flow prev.(per i primi mesi dell’anno).

Funzioni coinvolte

P&C e Tesoreria

Budget Finanziario

Il Budget Finanziario: Descrizione

55

Rispetto al Budget Patrimoniale consente di calcolare in modo più preciso:

– Le situazioni di Peak funding

– Gli Utilizzi delle linee di affidamento di fine mese

– Gli oneri finanziari previsionali

– Il saldo clienti – fornitori futuri e le uscite per acquisti prospettiche in

quanto tali poste vengono determinate puntualmente e non stimate come

saldi medie dell’anno

Il Budget finanziario (metodo diretto) Vs Budget Patrimoniale (metodo indiretto)

66

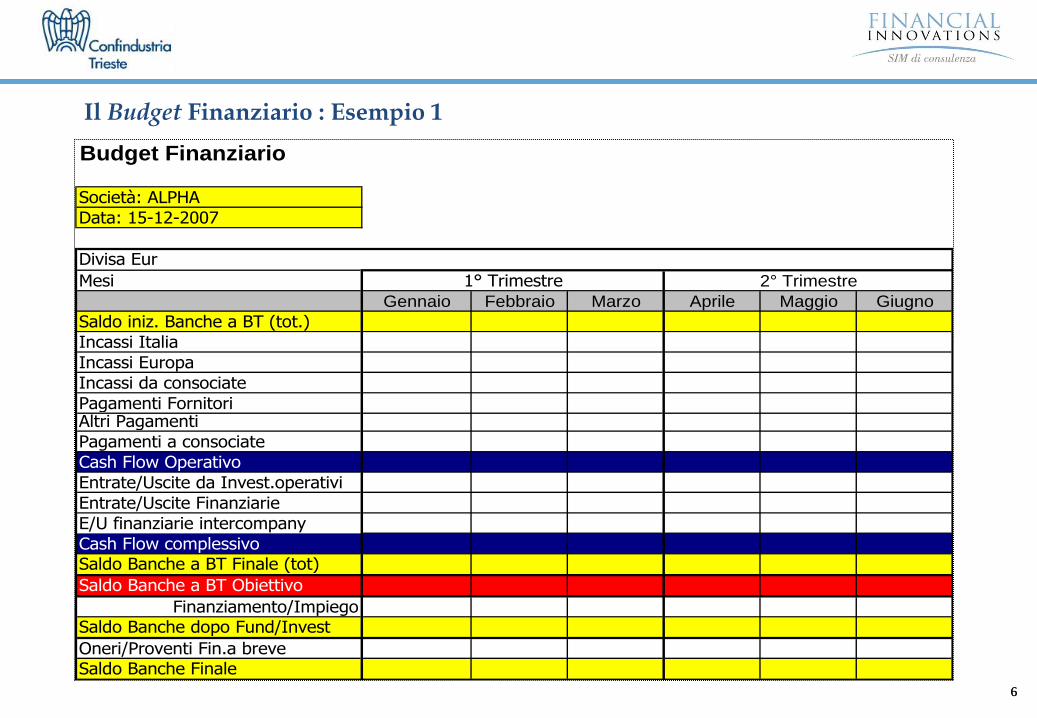

Budget Finanziario

Società: ALPHA

Data: 15-12-2007

Divisa Eur

Mesi

Gennaio Febbraio Marzo Aprile Maggio Giugno

Saldo iniz. Banche a BT (tot.)

Incassi Italia

Incassi Europa

Incassi da consociate

Pagamenti FornitoriAltri Pagamenti

Pagamenti a consociate

Cash Flow Operativo

Entrate/Uscite da Invest.operativi

Entrate/Uscite Finanziarie

E/U finanziarie intercompany

Cash Flow complessivo

Saldo Banche a BT Finale (tot)

Saldo Banche a BT Obiettivo

Finanziamento/Impiego

Saldo Banche dopo Fund/Invest

Oneri/Proventi Fin.a breve

Saldo Banche Finale

1° Trimestre 2° Trimestre

Il Budget Finanziario : Esempio 1

77

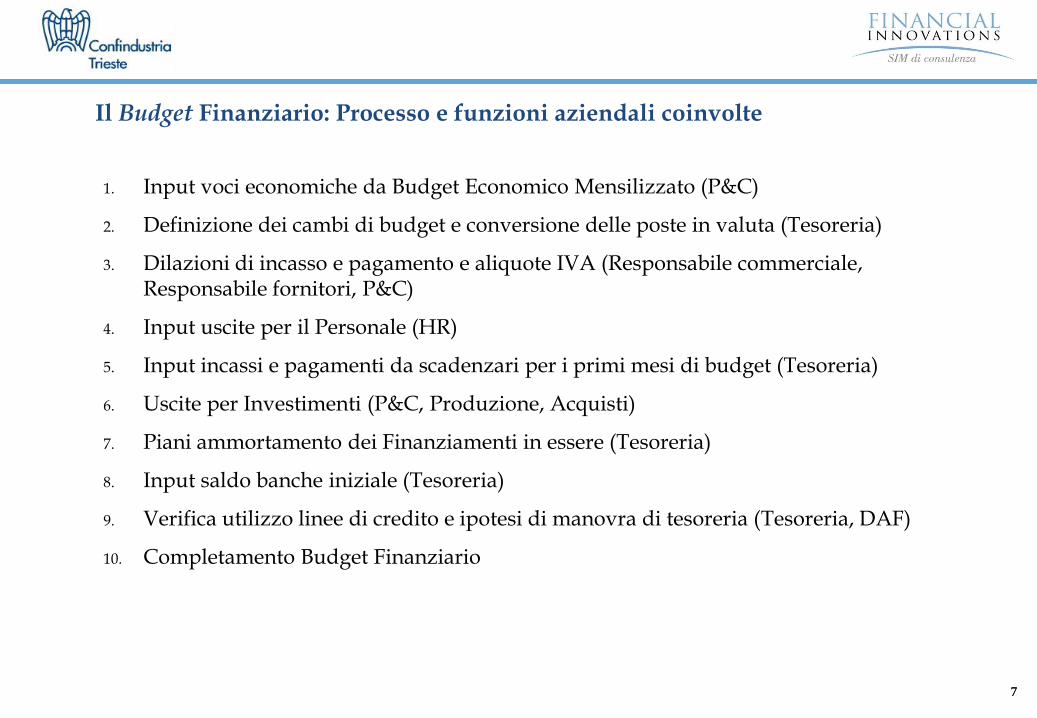

1. Input voci economiche da Budget Economico Mensilizzato (P&C)

2. Definizione dei cambi di budget e conversione delle poste in valuta (Tesoreria)

3. Dilazioni di incasso e pagamento e aliquote IVA (Responsabile commerciale, Responsabile fornitori, P&C)

4. Input uscite per il Personale (HR)

5. Input incassi e pagamenti da scadenzari per i primi mesi di budget (Tesoreria)

6. Uscite per Investimenti (P&C, Produzione, Acquisti)

7. Piani ammortamento dei Finanziamenti in essere (Tesoreria)

8. Input saldo banche iniziale (Tesoreria)

9. Verifica utilizzo linee di credito e ipotesi di manovra di tesoreria (Tesoreria, DAF)

10. Completamento Budget Finanziario

Il Budget Finanziario: Processo e funzioni aziendali coinvolte

88

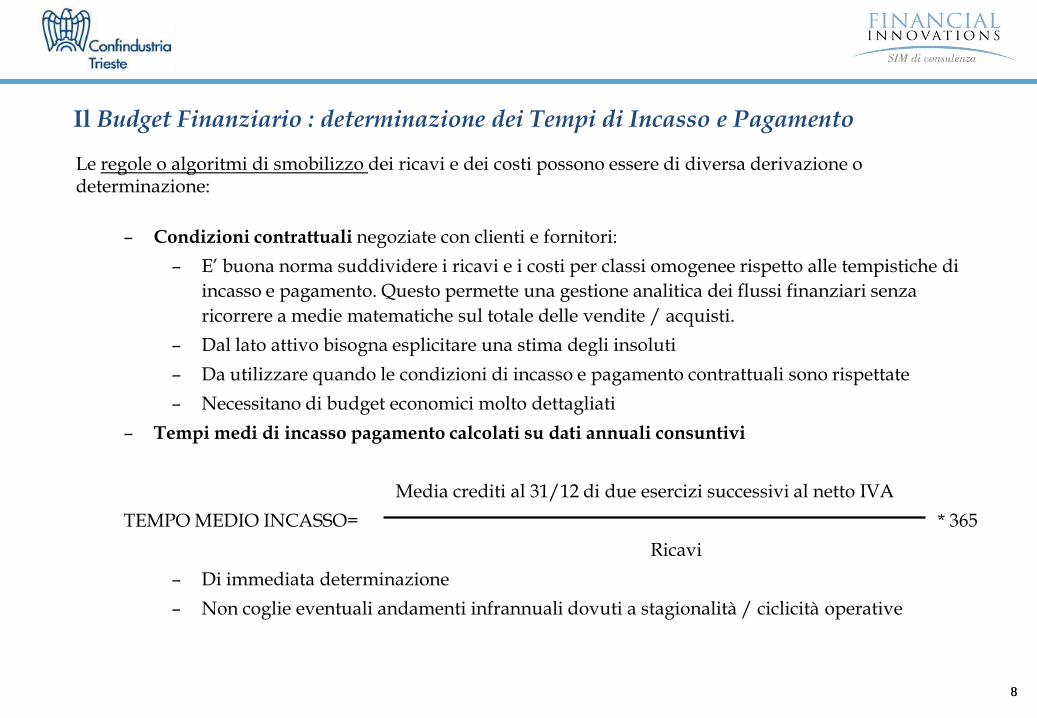

Il Budget Finanziario : determinazione dei Tempi di Incasso e Pagamento

Le regole o algoritmi di smobilizzo dei ricavi e dei costi possono essere di diversa derivazione o determinazione:

– Condizioni contrattuali negoziate con clienti e fornitori:

– E’ buona norma suddividere i ricavi e i costi per classi omogenee rispetto alle tempistiche di

incasso e pagamento. Questo permette una gestione analitica dei flussi finanziari senza

ricorrere a medie matematiche sul totale delle vendite / acquisti.

– Dal lato attivo bisogna esplicitare una stima degli insoluti

– Da utilizzare quando le condizioni di incasso e pagamento contrattuali sono rispettate

– Necessitano di budget economici molto dettagliati

– Tempi medi di incasso pagamento calcolati su dati annuali consuntivi

Media crediti al 31/12 di due esercizi successivi al netto IVA

TEMPO MEDIO INCASSO= * 365

Ricavi

– Di immediata determinazione

– Non coglie eventuali andamenti infrannuali dovuti a stagionalità / ciclicità operative

99

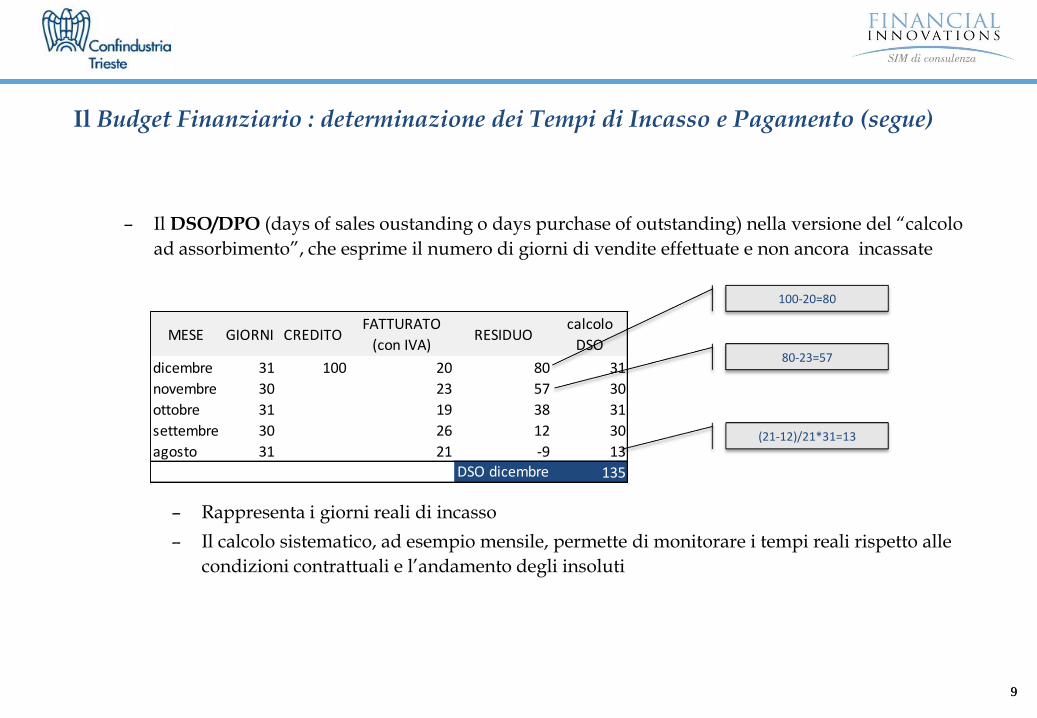

– Il DSO/DPO (days of sales oustanding o days purchase of outstanding) nella versione del “calcolo

ad assorbimento”, che esprime il numero di giorni di vendite effettuate e non ancora incassate

– Rappresenta i giorni reali di incasso

– Il calcolo sistematico, ad esempio mensile, permette di monitorare i tempi reali rispetto alle

condizioni contrattuali e l’andamento degli insoluti

MESE GIORNI CREDITOFATTURATO

(con IVA)RESIDUO

calcolo

DSO

dicembre 31 100 20 80 31

novembre 30 23 57 30

ottobre 31 19 38 31

settembre 30 26 12 30

agosto 31 21 -9 13

DSO dicembre 135

100-20=80

80-23=57

(21-12)/21*31=13

Il Budget Finanziario : determinazione dei Tempi di Incasso e Pagamento (segue)

1010

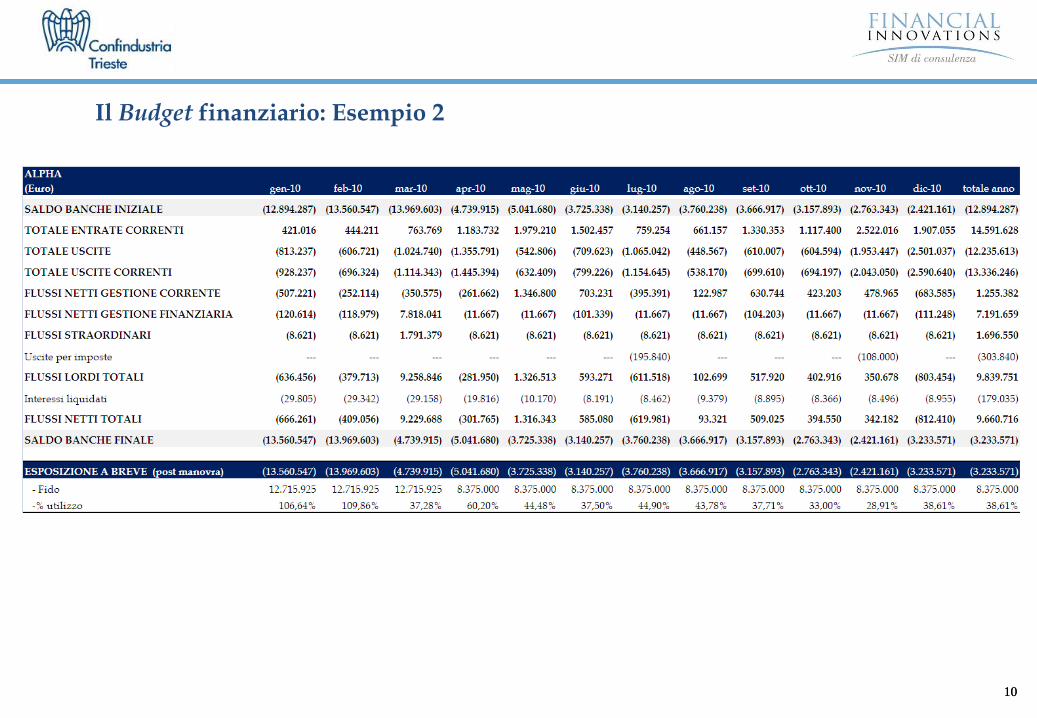

Il Budget finanziario: Esempio 2

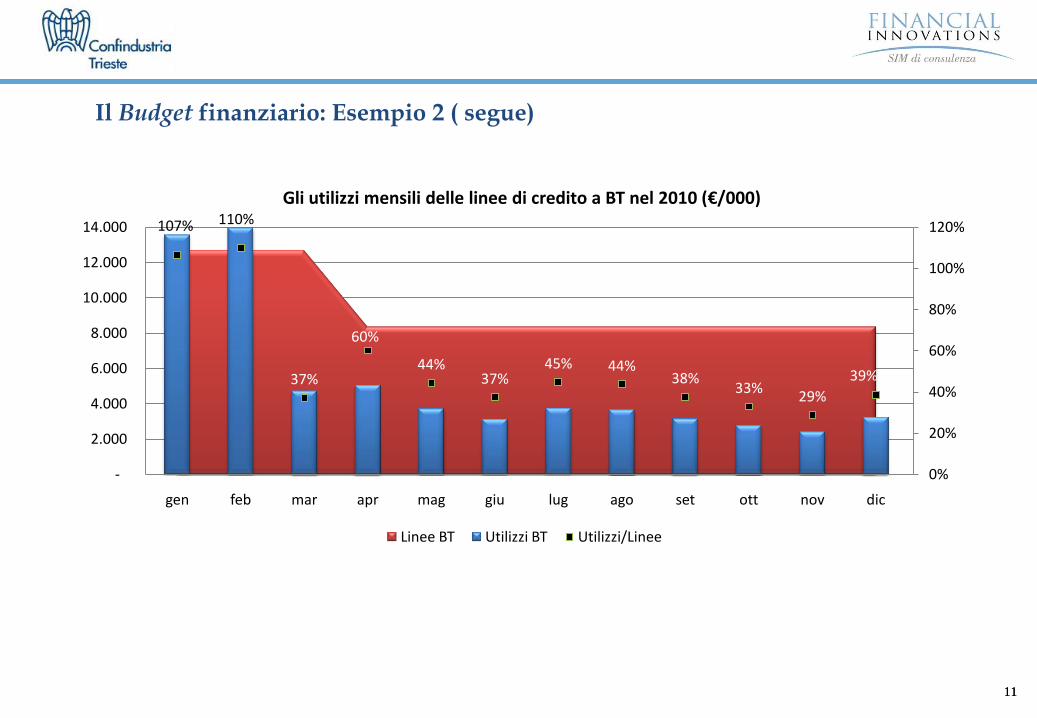

1111

107% 110%

37%

60%

44%37%

45% 44%38%

33%29%

39%

0%

20%

40%

60%

80%

100%

120%

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

gen feb mar apr mag giu lug ago set ott nov dic

Gli utilizzi mensili delle linee di credito a BT nel 2010 (€/000)

Linee BT Utilizzi BT Utilizzi/Linee

Il Budget finanziario: Esempio 2 ( segue)

1212

INDICE

Il Budget Finanziario e la pianificazione finanziaria su base annuale

La definizione del fabbisogno di linee di credito per forma tecnica

La costruzione di un Budget Finanziario: Esempio

Il Cash Flow preventivo ed il Preventivo di Tesoreria

La costruzione di un Cash Flow preventivo: Esempio

La consuntivazione dei Flussi di cassa e la verifica degli scostamenti

13

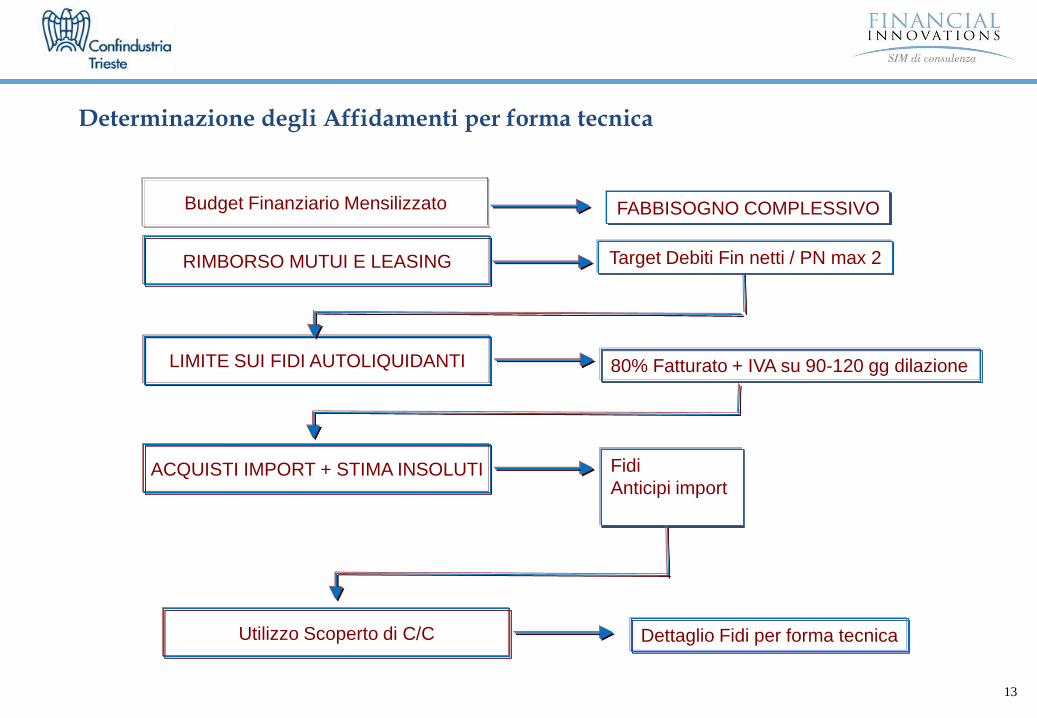

Determinazione degli Affidamenti per forma tecnica

Budget Finanziario Mensilizzato

LIMITE SUI FIDI AUTOLIQUIDANTI 80% Fatturato + IVA su 90-120 gg dilazione

ACQUISTI IMPORT + STIMA INSOLUTI Fidi

Anticipi import

Utilizzo Scoperto di C/C Dettaglio Fidi per forma tecnica

RIMBORSO MUTUI E LEASING

FABBISOGNO COMPLESSIVO

Target Debiti Fin netti / PN max 2

14

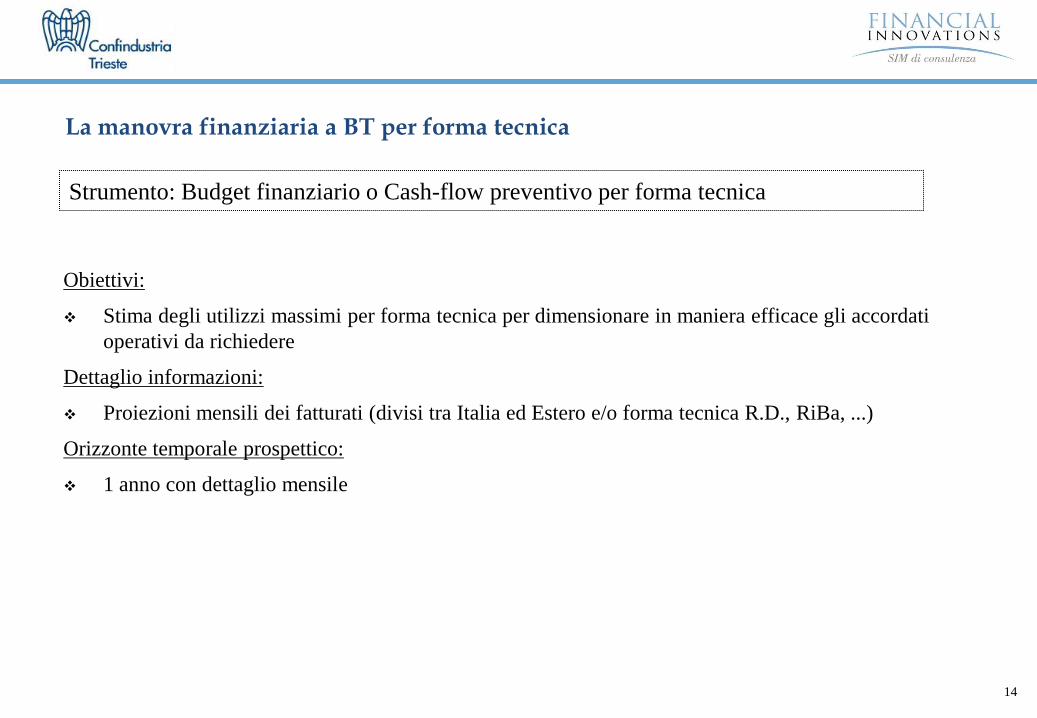

Obiettivi:

Stima degli utilizzi massimi per forma tecnica per dimensionare in maniera efficace gli accordati

operativi da richiedere

Dettaglio informazioni:

Proiezioni mensili dei fatturati (divisi tra Italia ed Estero e/o forma tecnica R.D., RiBa, ...)

Orizzonte temporale prospettico:

1 anno con dettaglio mensile

La manovra finanziaria a BT per forma tecnica

Strumento: Budget finanziario o Cash-flow preventivo per forma tecnica

15

Il Budget di fatturato mensilizzato Case study

Fatturato Italia:

- tempo medio di dilazione di incasso 90 giorni, la forma tecnica di incasso è la ricevuta bancaria

Fatturato Estero:

- tempo medio di dilazione di incasso 60 giorni, la forma tecnica di incasso è il bonifico bancario

16

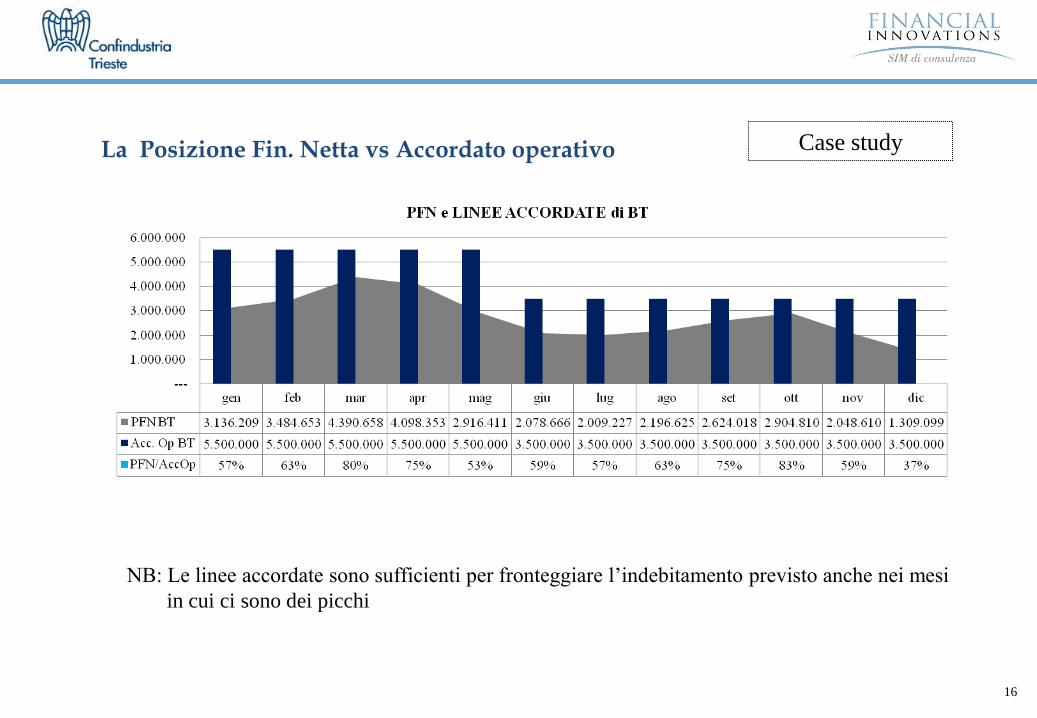

NB: Le linee accordate sono sufficienti per fronteggiare l’indebitamento previsto anche nei mesi

in cui ci sono dei picchi

La Posizione Fin. Netta vs Accordato operativo Case study

17

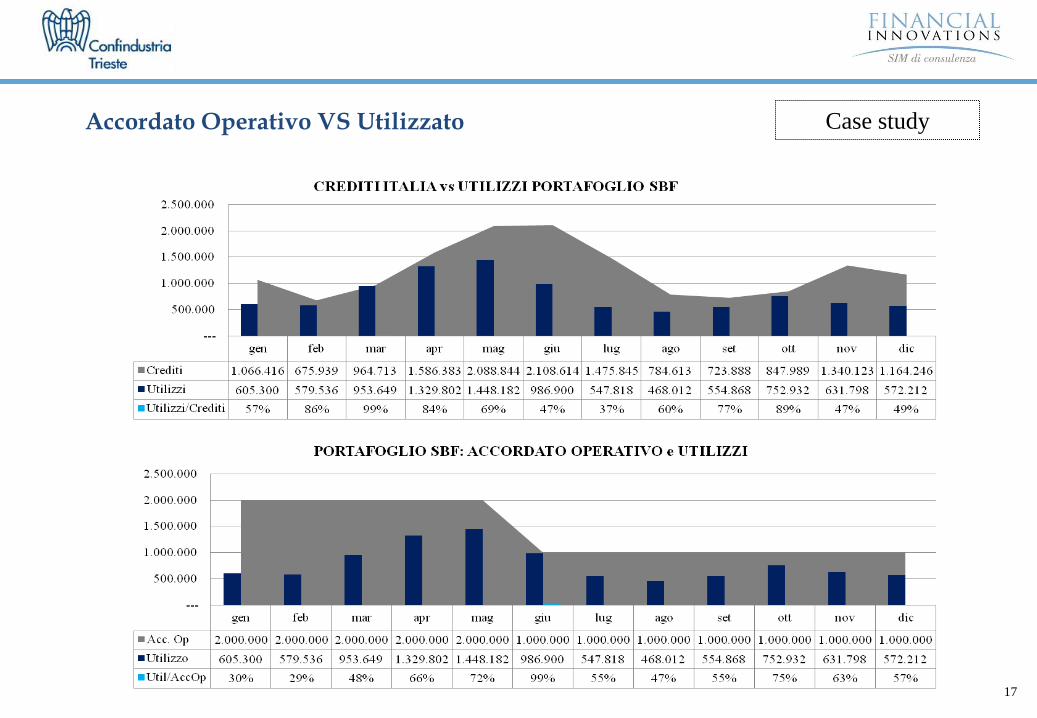

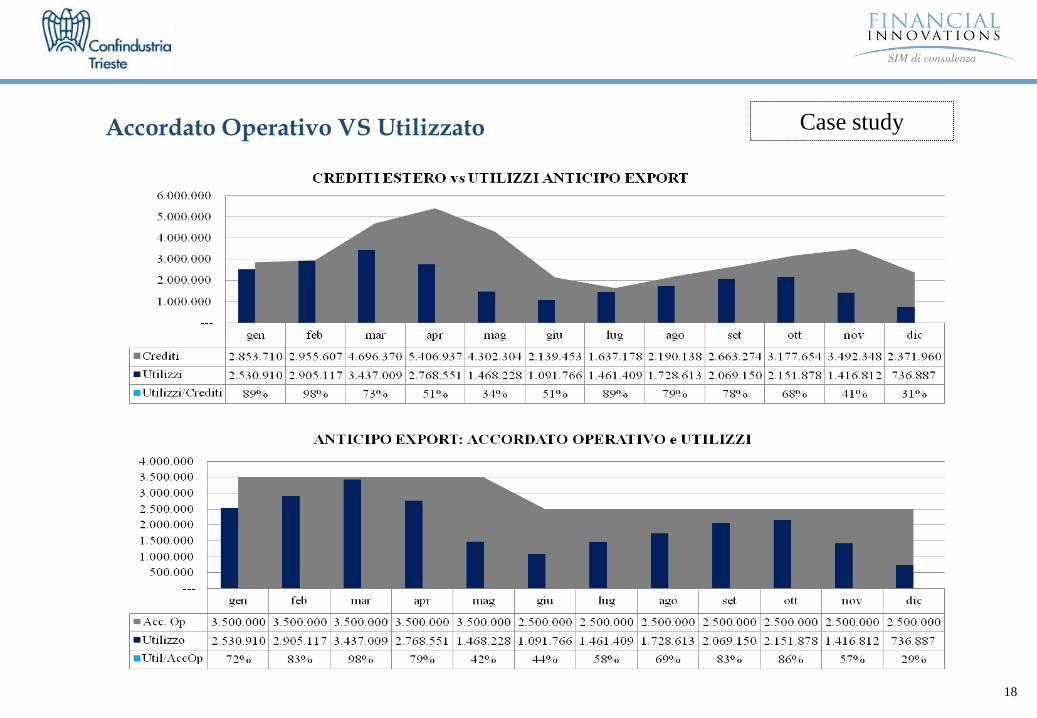

Accordato Operativo VS Utilizzato Case study

18

Accordato Operativo VS Utilizzato Case study

1919

INDICE

Il Budget Finanziario e la pianificazione finanziaria su base annuale

La definizione del fabbisogno di linee di credito per forma tecnica

La costruzione di un Budget Finanziario: Esempio

Il Cash Flow preventivo ed il Preventivo di Tesoreria

La costruzione di un Cash Flow preventivo: Esempio

La consuntivazione dei Flussi di cassa e la verifica degli scostamenti

2020

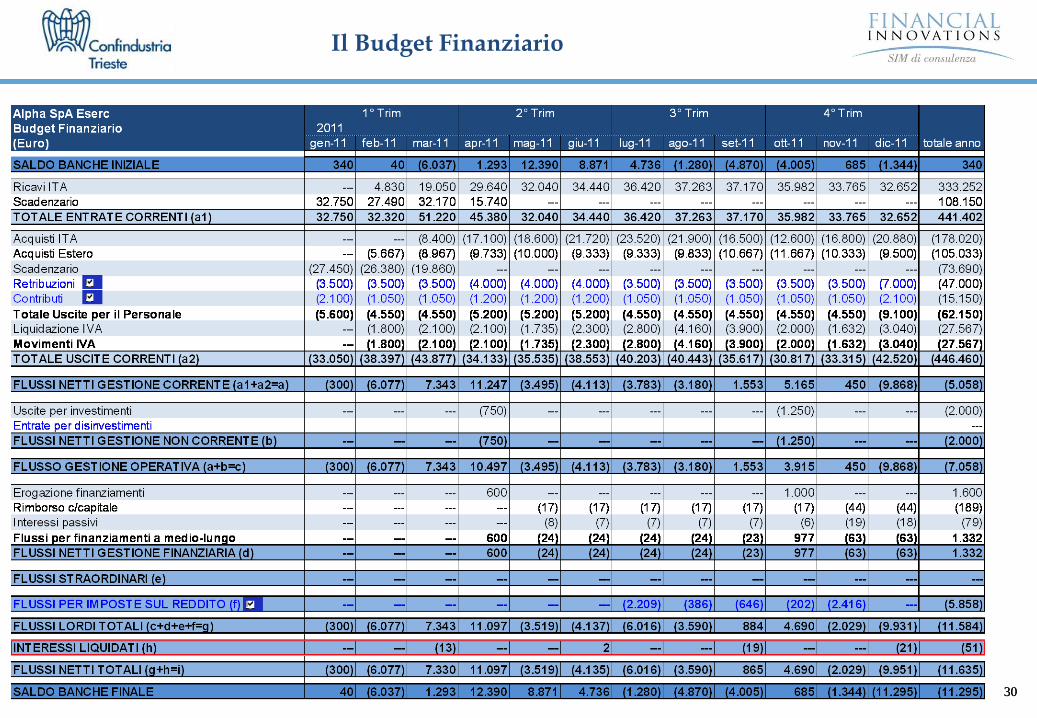

NOME Alpha SPA

SETTORE/ATTIVITA’: metalmeccanico/produttiva

ORIZZONTE TEMPORALE: il piano è stato redatto a dicembre 2010. L’orizzonte temporale di

pianificazione è l’esercizio 2011. La periodicità adottata è mensile

DATI di INPUT: i dati economici di input hanno cadenza mensile e sono:

Ricavi: la fonte informativa è il budget economico. Il totale anno è di Eur 338 mio. Le

vendite sono tutte sul territorio italiano

Costi: la fonte informativa è il budget economico. Il totale anno è pari a Eur 184 mio per

costi sostenuti verso fornitori di nazionalità italiana e Eur 116 mio verso fornitori non

italiani: area UE ed Extra UE.

Scadenzario clienti e fornitori: valori monetari di fonte contabile.

Personale: valori monetari forniti dalla funzione Risorse Umane. L’ammontare complessivo

nell’anno 2011 è pari a Eur 82,15 mio (47 per stipendi, 15,15 per oneri sociali)

Il Budget Finanziario: realizzazione

2121

Investimenti: flusso monetario fornito dalla funzione Pianificazione e Controllo. È un

investimento in un importante impianto che prevede due fasi di realizzazione che

termineranno rispettivamente ad aprile e ottobre 2011

Finanziamenti: finanziamento di cui si è chiuso l’accordo di stipula con gli istituti di

credito. Serve a finanziare l’80% dell’investimento nell’impianto. L’erogazione avverrà in

due tranche contestuali alla realizzazione dell’investimento. La fonte informativa per il

relativo piano di ammortamento è la Tesoreria

REGOLE di SMOBILIZZO:

Clienti: gli incassi avvengo tramite bonifico o ricevute bancarie (RiBa). Per i clienti che

pagano con bonifico (circa il 35% del totale vendite) la dilazione media concessa è di 45

giorni, per i clienti che pagano tramite RiBa la dilazione è di 75 giorni

Fornitori: il tempo medio di pagamento ottenuto dai fornitori nazionali è di 75 giorni. La

forma tecnica prevalente è la ricevuta bancaria. I fornitori Esteri sono pagati con bonifico.

Gli accordi contrattuali prevedono mediamente 40 giorni di dilazione sui pagamenti

Il Budget Finanziario: realizzazione

2222

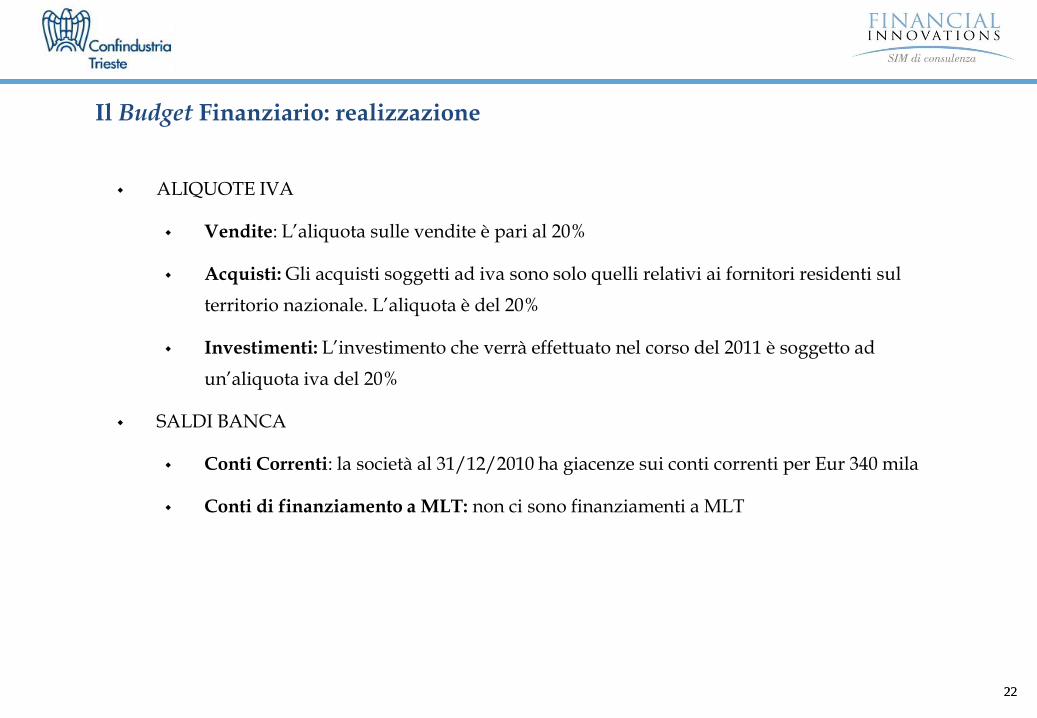

ALIQUOTE IVA

Vendite: L’aliquota sulle vendite è pari al 20%

Acquisti: Gli acquisti soggetti ad iva sono solo quelli relativi ai fornitori residenti sul

territorio nazionale. L’aliquota è del 20%

Investimenti: L’investimento che verrà effettuato nel corso del 2011 è soggetto ad

un’aliquota iva del 20%

SALDI BANCA

Conti Correnti: la società al 31/12/2010 ha giacenze sui conti correnti per Eur 340 mila

Conti di finanziamento a MLT: non ci sono finanziamenti a MLT

Il Budget Finanziario: realizzazione

2323

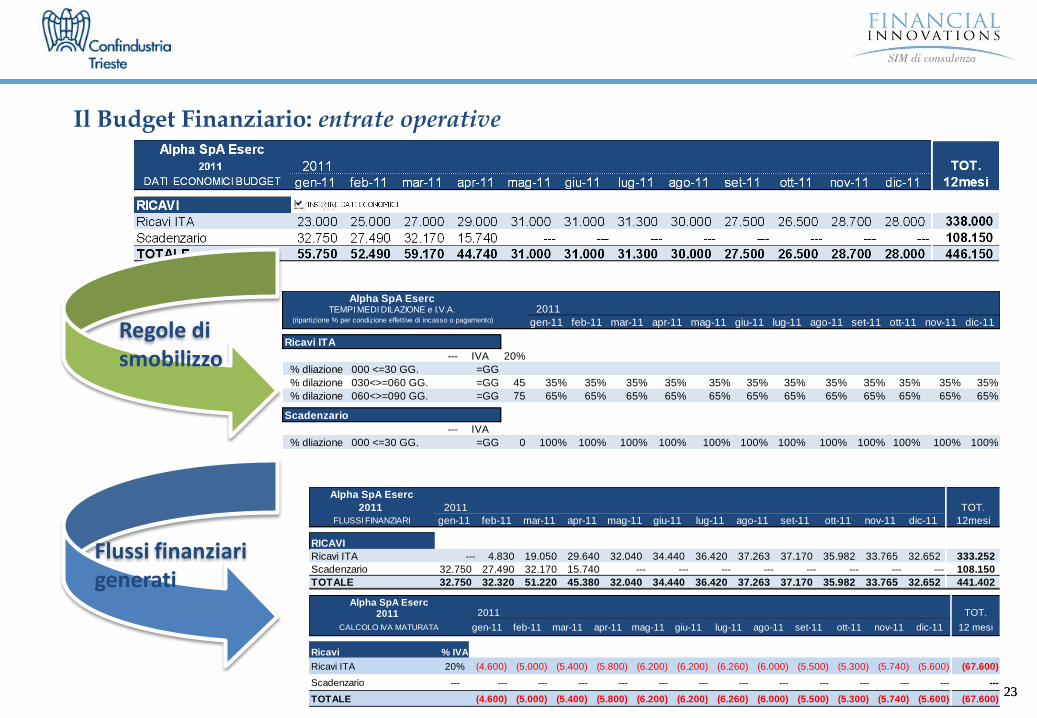

Il Budget Finanziario: entrate operative

Alpha SpA EsercTEMPI MEDI DILAZIONE e I.V.A. 2011

(ripartizione % per condizione effettive di incasso o pagamento) gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11

Ricavi ITA

--- IVA 20% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

% dliazione 000 <=30 GG. =GG

% dilazione 030<>=060 GG. =GG 45 35% 35% 35% 35% 35% 35% 35% 35% 35% 35% 35% 35%

% dilazione 060<>=090 GG. =GG 75 65% 65% 65% 65% 65% 65% 65% 65% 65% 65% 65% 65%

Scadenzario

--- IVA 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

% dliazione 000 <=30 GG. =GG 0 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Alpha SpA Eserc 7 8 9 10 11 12 13 14 15 16 17 18

2011 2011 TOT.

FLUSSI FINANZIARI gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11 12mesi

RICAVI

Ricavi ITA --- 4.830 19.050 29.640 32.040 34.440 36.420 37.263 37.170 35.982 33.765 32.652 333.252

Scadenzario 32.750 27.490 32.170 15.740 --- --- --- --- --- --- --- --- 108.150

TOTALE 32.750 32.320 51.220 45.380 32.040 34.440 36.420 37.263 37.170 35.982 33.765 32.652 441.402

Regole di smobilizzo

Alpha SpA Eserc2011 2011 TOT.

CALCOLO IVA MATURATA gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11 12 mesi

Ricavi % IVA

Ricavi ITA 20% (4.600) (5.000) (5.400) (5.800) (6.200) (6.200) (6.260) (6.000) (5.500) (5.300) (5.740) (5.600) (67.600)

Scadenzario --- --- --- --- --- --- --- --- --- --- --- --- --- ---

TOTALE (4.600) (5.000) (5.400) (5.800) (6.200) (6.200) (6.260) (6.000) (5.500) (5.300) (5.740) (5.600) (67.600)

Flussi finanziari generati

2424

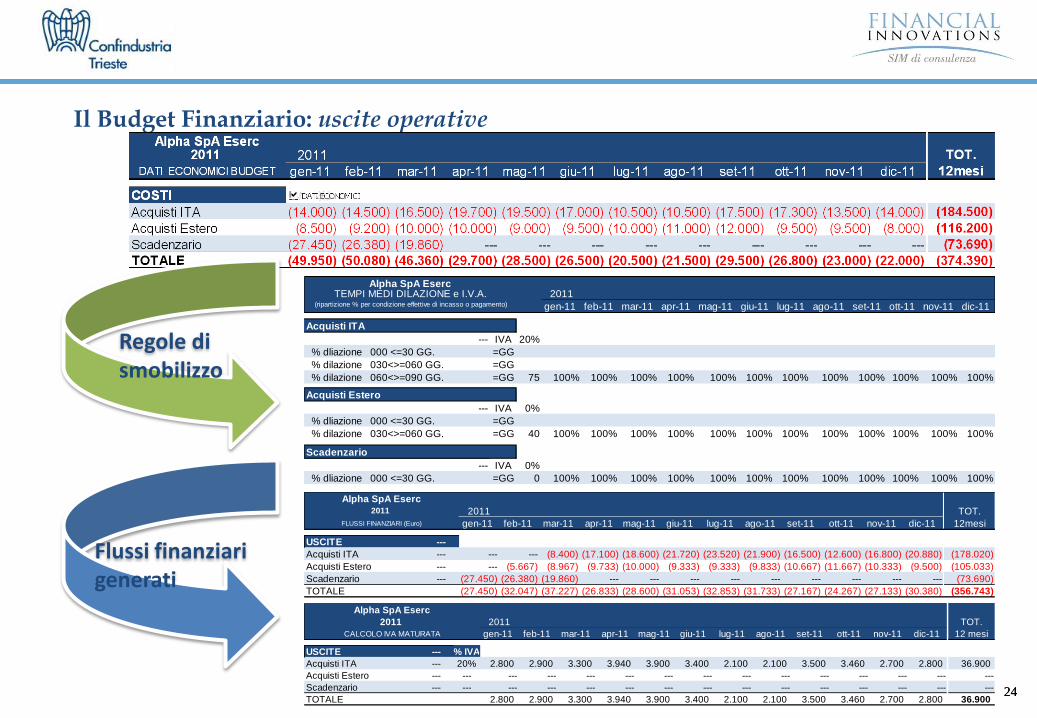

Il Budget Finanziario: uscite operative

Flussi finanziari generati

Alpha SpA EsercTEMPI MEDI DILAZIONE e I.V.A. 2011

(ripartizione % per condizione effettive di incasso o pagamento) gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11

Acquisti ITA

--- IVA 20% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

% dliazione 000 <=30 GG. =GG

% dilazione 030<>=060 GG. =GG

% dilazione 060<>=090 GG. =GG 75 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Acquisti Estero

--- IVA 0% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

% dliazione 000 <=30 GG. =GG

% dilazione 030<>=060 GG. =GG 40 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Scadenzario

--- IVA 0% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

% dliazione 000 <=30 GG. =GG 0 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100% 100%

Alpha SpA Eserc2011 2011 TOT.

FLUSSI FINANZIARI (Euro) gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11 12mesi

USCITE ---

Acquisti ITA --- --- --- (8.400) (17.100) (18.600) (21.720) (23.520) (21.900) (16.500) (12.600) (16.800) (20.880) (178.020)

Acquisti Estero --- --- (5.667) (8.967) (9.733) (10.000) (9.333) (9.333) (9.833) (10.667) (11.667) (10.333) (9.500) (105.033)

Scadenzario --- (27.450) (26.380) (19.860) --- --- --- --- --- --- --- --- --- (73.690)

TOTALE (27.450) (32.047) (37.227) (26.833) (28.600) (31.053) (32.853) (31.733) (27.167) (24.267) (27.133) (30.380) (356.743)

Regole di smobilizzo

Alpha SpA Eserc

2011 2011 TOT.

CALCOLO IVA MATURATA gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11 12 mesi

USCITE --- % IVA

Acquisti ITA --- 20% 2.800 2.900 3.300 3.940 3.900 3.400 2.100 2.100 3.500 3.460 2.700 2.800 36.900

Acquisti Estero --- --- --- --- --- --- --- --- --- --- --- --- --- --- ---

Scadenzario --- --- --- --- --- --- --- --- --- --- --- --- --- --- ---

TOTALE 2.800 2.900 3.300 3.940 3.900 3.400 2.100 2.100 3.500 3.460 2.700 2.800 36.900

2525

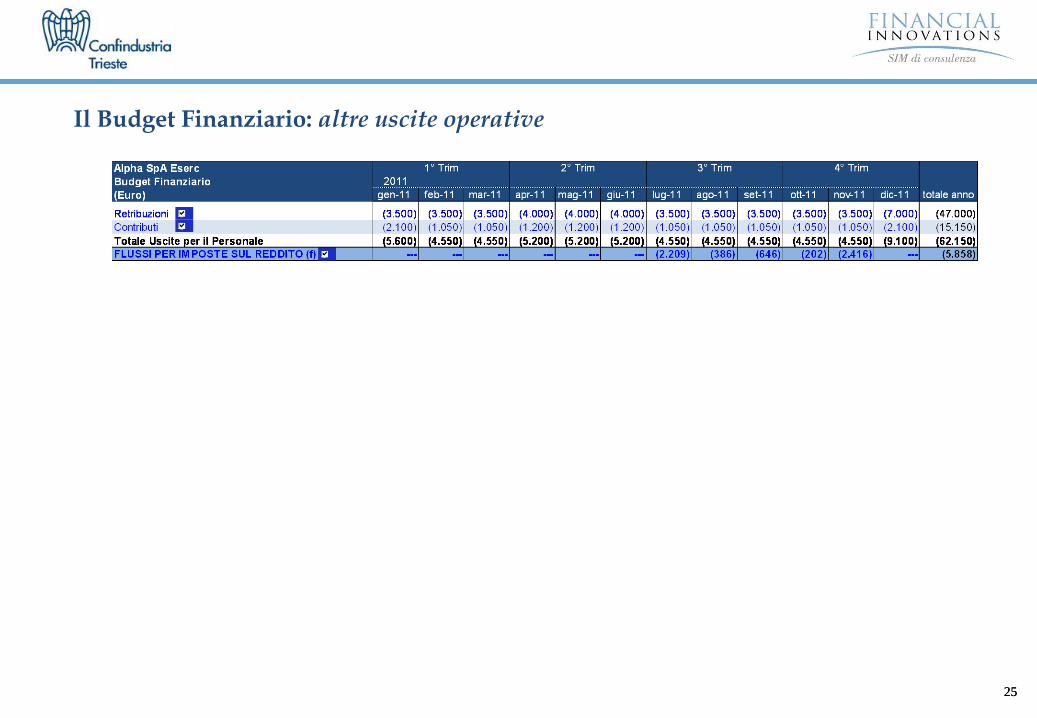

Il Budget Finanziario: altre uscite operative

2626

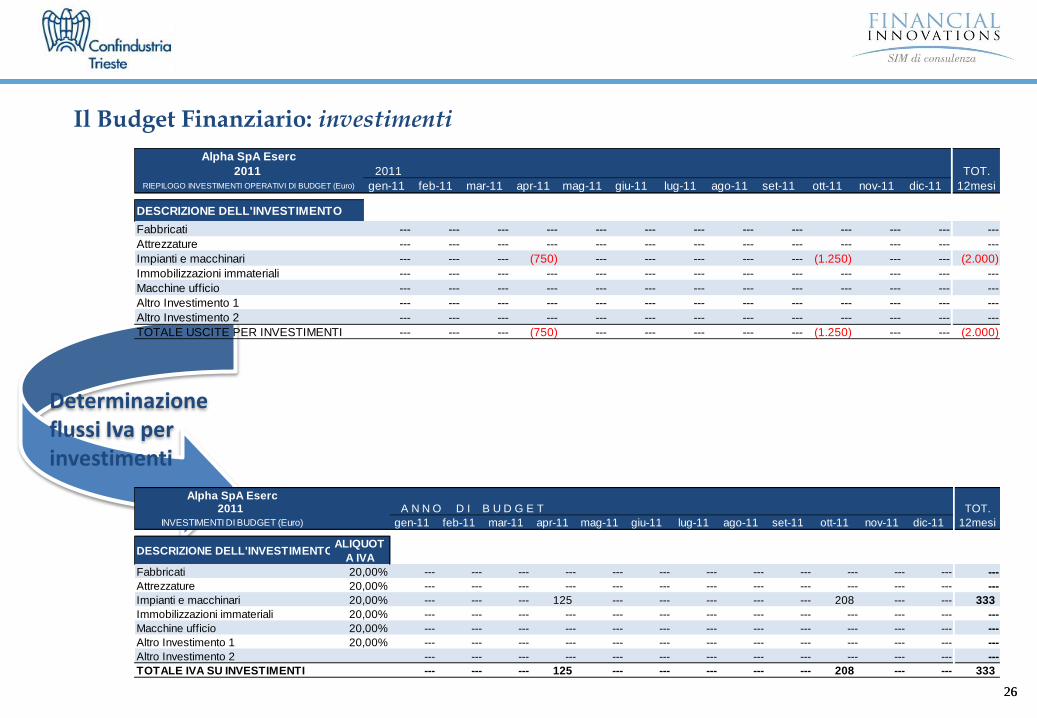

Il Budget Finanziario: investimenti

Determinazione flussi Iva per investimenti

Alpha SpA Eserc

2011 2011 TOT.RIEPILOGO INVESTIMENTI OPERATIVI DI BUDGET (Euro) gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11 12mesi

DESCRIZIONE DELL'INVESTIMENTO

Fabbricati --- --- --- --- --- --- --- --- --- --- --- --- ---

Attrezzature --- --- --- --- --- --- --- --- --- --- --- --- ---

Impianti e macchinari --- --- --- (750) --- --- --- --- --- (1.250) --- --- (2.000)

Immobilizzazioni immateriali --- --- --- --- --- --- --- --- --- --- --- --- ---

Macchine ufficio --- --- --- --- --- --- --- --- --- --- --- --- ---

Altro Investimento 1 --- --- --- --- --- --- --- --- --- --- --- --- ---

Altro Investimento 2 --- --- --- --- --- --- --- --- --- --- --- --- ---

TOTALE USCITE PER INVESTIMENTI --- --- --- (750) --- --- --- --- --- (1.250) --- --- (2.000)

Alpha SpA Eserc2011 A N N O D I B U D G E T TOT.

INVESTIMENTI DI BUDGET (Euro) gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11 12mesi

DESCRIZIONE DELL'INVESTIMENTOALIQUOT

A IVA

Fabbricati 20,00% --- --- --- --- --- --- --- --- --- --- --- --- ---

Attrezzature 20,00% --- --- --- --- --- --- --- --- --- --- --- --- ---

Impianti e macchinari 20,00% --- --- --- 125 --- --- --- --- --- 208 --- --- 333

Immobilizzazioni immateriali 20,00% --- --- --- --- --- --- --- --- --- --- --- --- ---

Macchine ufficio 20,00% --- --- --- --- --- --- --- --- --- --- --- --- ---

Altro Investimento 1 20,00% --- --- --- --- --- --- --- --- --- --- --- --- ---

Altro Investimento 2 --- --- --- --- --- --- --- --- --- --- --- --- ---

TOTALE IVA SU INVESTIMENTI --- --- --- 125 --- --- --- --- --- 208 --- --- 333

2727

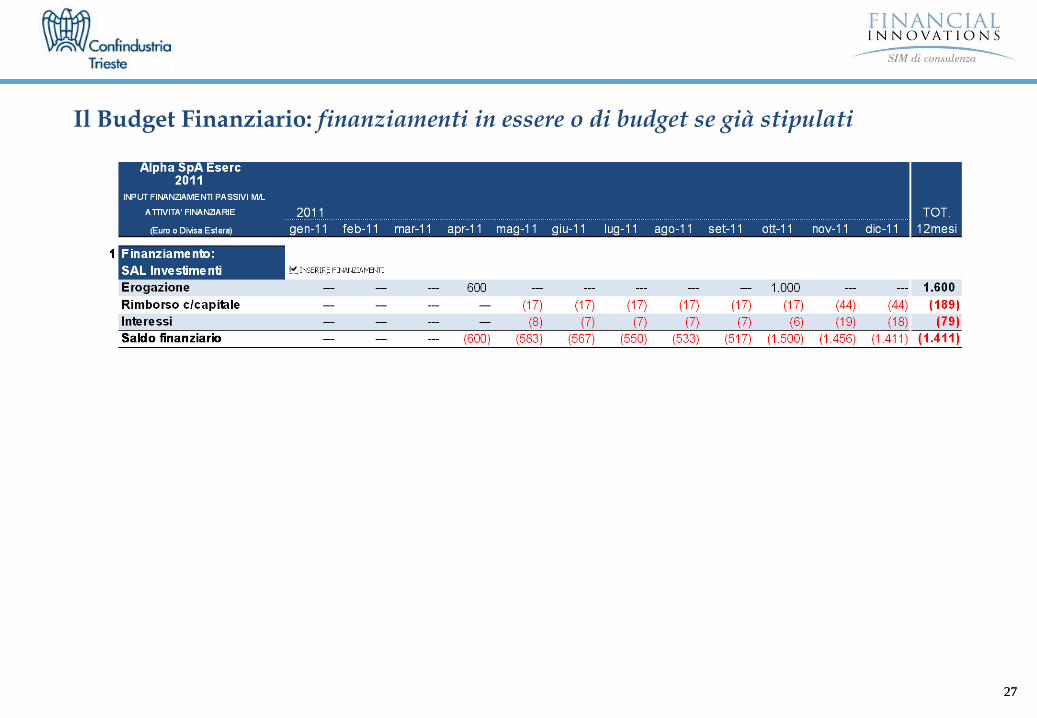

Il Budget Finanziario: finanziamenti in essere o di budget se già stipulati

2828

MANOVRA FINANZIARIA

Verificare l’utilizzo delle linee di credito di breve

Identificare l’esigenza di nuove linee a Breve Termine qualora le attuali non fossero

sufficienti alla copertura degli scoperti di conto

Identificare l’esigenza di finanziamenti a medio lungo termine per coprire nuovi

investimenti e/o assorbimenti di cassa strutturali

Verificare eventuali disponibilità temporanee di liquidità da investire

Il Budget Finanziario: realizzazione

2929

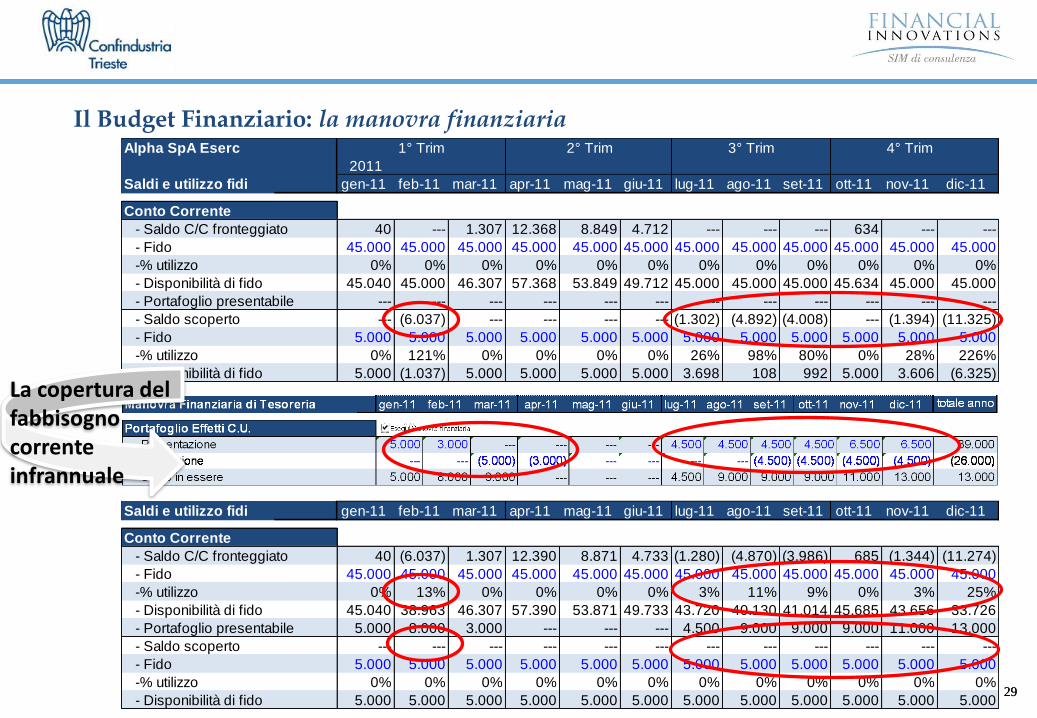

Il Budget Finanziario: la manovra finanziariaAlpha SpA Eserc 1° Trim 2° Trim 3° Trim 4° Trim

2011

Saldi e utilizzo fidi gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11

Conto Corrente

- Saldo C/C fronteggiato 40 --- 1.307 12.368 8.849 4.712 --- --- --- 634 --- ---

- Fido 45.000 45.000 45.000 45.000 45.000 45.000 45.000 45.000 45.000 45.000 45.000 45.000

-% utilizzo 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

- Disponibilità di fido 45.040 45.000 46.307 57.368 53.849 49.712 45.000 45.000 45.000 45.634 45.000 45.000

- Portafoglio presentabile --- --- --- --- --- --- --- --- --- --- --- ---

- Saldo scoperto --- (6.037) --- --- --- --- (1.302) (4.892) (4.008) --- (1.394) (11.325)

- Fido 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000

-% utilizzo 0% 121% 0% 0% 0% 0% 26% 98% 80% 0% 28% 226%

- Disponibilità di fido 5.000 (1.037) 5.000 5.000 5.000 5.000 3.698 108 992 5.000 3.606 (6.325)

Saldi e utilizzo fidi gen-11 feb-11 mar-11 apr-11 mag-11 giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11

Conto Corrente

- Saldo C/C fronteggiato 40 (6.037) 1.307 12.390 8.871 4.733 (1.280) (4.870) (3.986) 685 (1.344) (11.274)

- Fido 45.000 45.000 45.000 45.000 45.000 45.000 45.000 45.000 45.000 45.000 45.000 45.000

-% utilizzo 0% 13% 0% 0% 0% 0% 3% 11% 9% 0% 3% 25%

- Disponibilità di fido 45.040 38.963 46.307 57.390 53.871 49.733 43.720 40.130 41.014 45.685 43.656 33.726

- Portafoglio presentabile 5.000 8.000 3.000 --- --- --- 4.500 9.000 9.000 9.000 11.000 13.000

- Saldo scoperto --- --- --- --- --- --- --- --- --- --- --- ---

- Fido 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000

-% utilizzo 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0% 0%

- Disponibilità di fido 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000 5.000

La copertura del fabbisogno corrente infrannuale

3030

Il Budget Finanziario

3131

INDICE

Il Budget Finanziario e la pianificazione finanziaria su base annuale

La definizione del fabbisogno di linee di credito per forma tecnica

La costruzione di un Budget Finanziario: Esempio

Il Cash Flow preventivo ed il Preventivo di Tesoreria

La costruzione di un Cash Flow preventivo: Esempio

La consuntivazione dei Flussi di cassa e la verifica degli scostamenti

3232

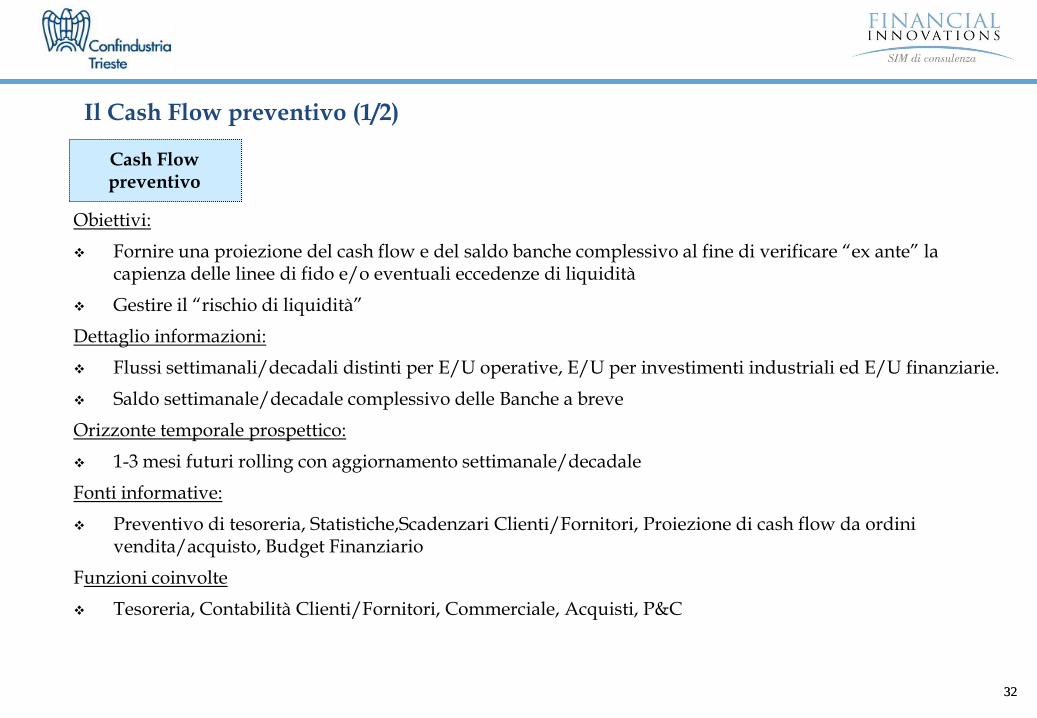

Obiettivi:

Fornire una proiezione del cash flow e del saldo banche complessivo al fine di verificare “ex ante” la capienza delle linee di fido e/o eventuali eccedenze di liquidità

Gestire il “rischio di liquidità”

Dettaglio informazioni:

Flussi settimanali/decadali distinti per E/U operative, E/U per investimenti industriali ed E/U finanziarie.

Saldo settimanale/decadale complessivo delle Banche a breve

Orizzonte temporale prospettico:

1-3 mesi futuri rolling con aggiornamento settimanale/decadale

Fonti informative:

Preventivo di tesoreria, Statistiche,Scadenzari Clienti/Fornitori, Proiezione di cash flow da ordini vendita/acquisto, Budget Finanziario

Funzioni coinvolte

Tesoreria, Contabilità Clienti/Fornitori, Commerciale, Acquisti, P&C

Cash Flow preventivo

Il Cash Flow preventivo (1/2)

3333

Cash Flow preventivo

Società: ALPHA

Data: 29-09-2008

Divisa Eur

Mesi

(1-10) (11-20) (21-31) (1-10) (11-20) (21-30)

Saldo iniz. Banche a BT (tot.)

Entrate Operative

Uscite Operative

Cash Flow Operativo

Entrate/Uscite da Invest.operativi

Entrate/Uscite Finanziarie

Cash Flow complessivo

Saldo Banche Pre-manovra

Totale Fidi disponibili

Finanziamento/Impiego

Saldo Banche Post-manovra

Oneri/Proventi Fin.a breve

Saldo Banche a BT Finale (tot)

OTTOBRE NOVEMBRE

Il Cash Flow preventivo (2/2)

34

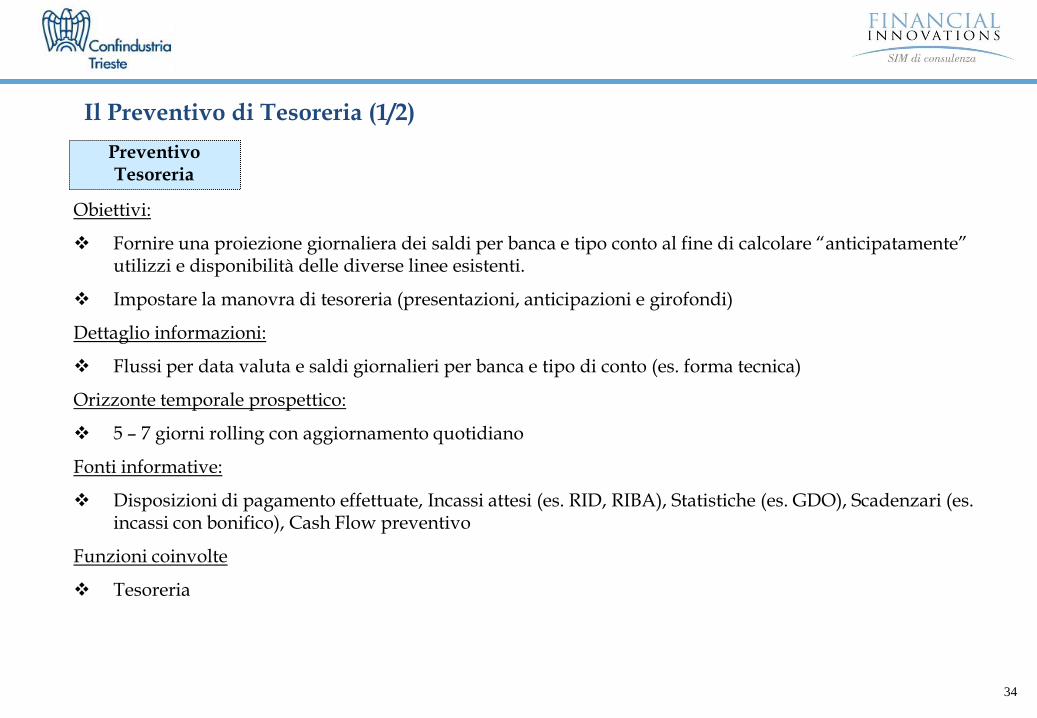

Obiettivi:

Fornire una proiezione giornaliera dei saldi per banca e tipo conto al fine di calcolare “anticipatamente” utilizzi e disponibilità delle diverse linee esistenti.

Impostare la manovra di tesoreria (presentazioni, anticipazioni e girofondi)

Dettaglio informazioni:

Flussi per data valuta e saldi giornalieri per banca e tipo di conto (es. forma tecnica)

Orizzonte temporale prospettico:

5 – 7 giorni rolling con aggiornamento quotidiano

Fonti informative:

Disposizioni di pagamento effettuate, Incassi attesi (es. RID, RIBA), Statistiche (es. GDO), Scadenzari (es. incassi con bonifico), Cash Flow preventivo

Funzioni coinvolte

Tesoreria

Preventivo Tesoreria

Il Preventivo di Tesoreria (1/2)

35

Preventivo di tesoreria

Società: ALPHA

Data: 29-09-2008

Banca AAA Conto 123 Divisa: Eur

29-set 30-set 1-ott 2-ott 3-ott 4-ott 5-ott

Saldo Iniziale

Entrate

Uscite

Saldo Pre-manovra

Fido Disponibile

Manovra di tesoreria

"Girofondo"

"Finanziamento/Impiego"

Saldo Post-manovra

Banca BBB Conto 456 Divisa: Eur

29-set 30-set 1-ott 2-ott 3-ott 4-ott 5-ott

Saldo Iniziale

Il Preventivo di Tesoreria (2/2)

36

Proiezione Flussi e Saldo

“unica” banca generica

Flussi e saldi settimanali o

decadali

Orizzonte prospettico

1 - 3 mesi

Orizzonte prospettico

1-5 anni

Flussi e saldi trimestrali /

annuali

Proiezione Saldi Patrimoniali

Proiezione Saldi e Flussi

distinti per banca

Flussi e saldi giornalieri

(data valuta)

Orizzonte prospettico

5 -10 gg.

Manovra

di tesoreria

Decisioni di

funding/investing

Struttura finanziaria

sostenibile

CONTENUTI ORIZZONTE TEMPORALE

DETTAGLIOOBIETTIVI

Preventivo di tesoreria

Cash Flow preventivo

Budget/Piano Patrimoniale

Strumenti a supporto della Pianificazione Finanziaria a confronto

Orizzonte prospettico

12 mesi

Flussi e saldi

mensili

Proiezione Flussi e Saldo

“unica” banca generica

Verifica Sostenibilità

Finanziaria

Budget Finanziario

3737

INDICE

Il Budget Finanziario e la pianificazione finanziaria su base annuale

La definizione del fabbisogno di linee di credito per forma tecnica

La costruzione di un Budget Finanziario: Esempio

Il Cash Flow preventivo ed il Preventivo di Tesoreria

La costruzione di un Cash Flow preventivo: Esempio

La consuntivazione dei Flussi di cassa e la verifica degli scostamenti

3838

INDICE

Il Budget Finanziario e la pianificazione finanziaria su base annuale

La definizione del fabbisogno di linee di credito per forma tecnica

La costruzione di un Budget Finanziario: Esempio

Il Cash Flow preventivo e la pianificazione finanziaria a breve

La costruzione di un Cash Flow preventivo: Esempio

Verifica degli scostamenti e consuntivazione del Cash Flow

3939

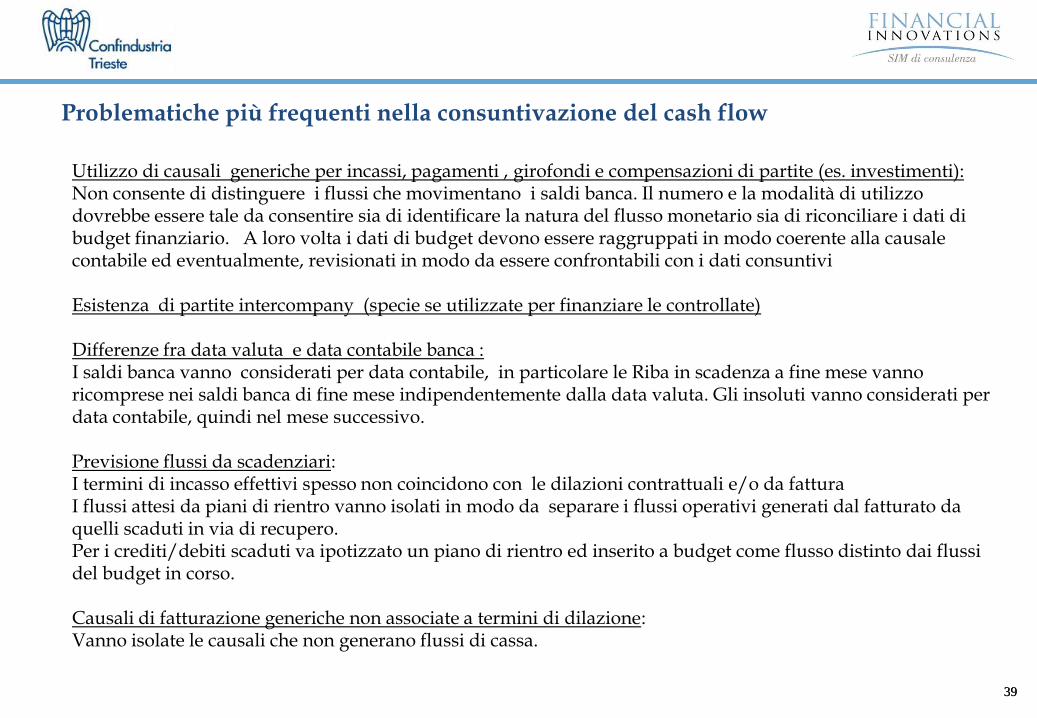

Utilizzo di causali generiche per incassi, pagamenti , girofondi e compensazioni di partite (es. investimenti): Non consente di distinguere i flussi che movimentano i saldi banca. Il numero e la modalità di utilizzo dovrebbe essere tale da consentire sia di identificare la natura del flusso monetario sia di riconciliare i dati di budget finanziario. A loro volta i dati di budget devono essere raggruppati in modo coerente alla causale contabile ed eventualmente, revisionati in modo da essere confrontabili con i dati consuntivi

Esistenza di partite intercompany (specie se utilizzate per finanziare le controllate)

Differenze fra data valuta e data contabile banca :I saldi banca vanno considerati per data contabile, in particolare le Riba in scadenza a fine mese vanno ricomprese nei saldi banca di fine mese indipendentemente dalla data valuta. Gli insoluti vanno considerati per data contabile, quindi nel mese successivo.

Previsione flussi da scadenziari: I termini di incasso effettivi spesso non coincidono con le dilazioni contrattuali e/o da fattura I flussi attesi da piani di rientro vanno isolati in modo da separare i flussi operativi generati dal fatturato da quelli scaduti in via di recupero.Per i crediti/debiti scaduti va ipotizzato un piano di rientro ed inserito a budget come flusso distinto dai flussi del budget in corso.

Causali di fatturazione generiche non associate a termini di dilazione:Vanno isolate le causali che non generano flussi di cassa.

Problematiche più frequenti nella consuntivazione del cash flow

4040

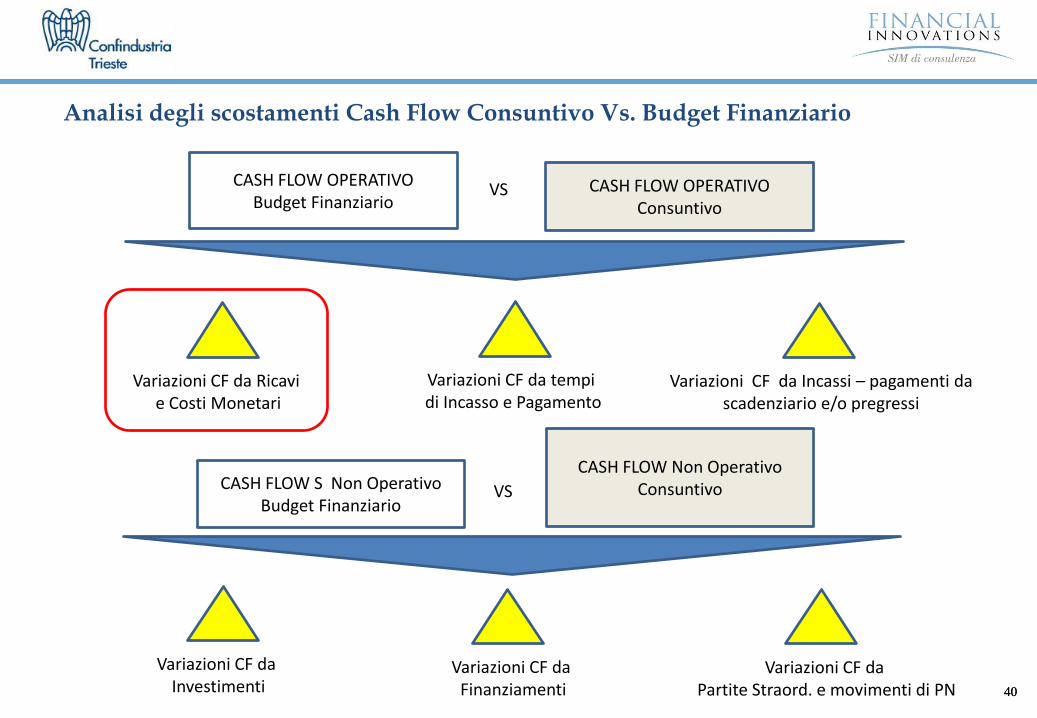

Analisi degli scostamenti Cash Flow Consuntivo Vs. Budget Finanziario

CASH FLOW OPERATIVOBudget Finanziario

CASH FLOW OPERATIVOConsuntivo

CASH FLOW S Non OperativoBudget Finanziario

CASH FLOW Non OperativoConsuntivo

Variazioni CF da Ricavi e Costi Monetari

Variazioni CF da Incassi – pagamenti da scadenziario e/o pregressi

Variazioni CF da tempi di Incasso e Pagamento

VS

Variazioni CF da Investimenti

Variazioni CF da Finanziamenti

Variazioni CF da Partite Straord. e movimenti di PN

VS

4141

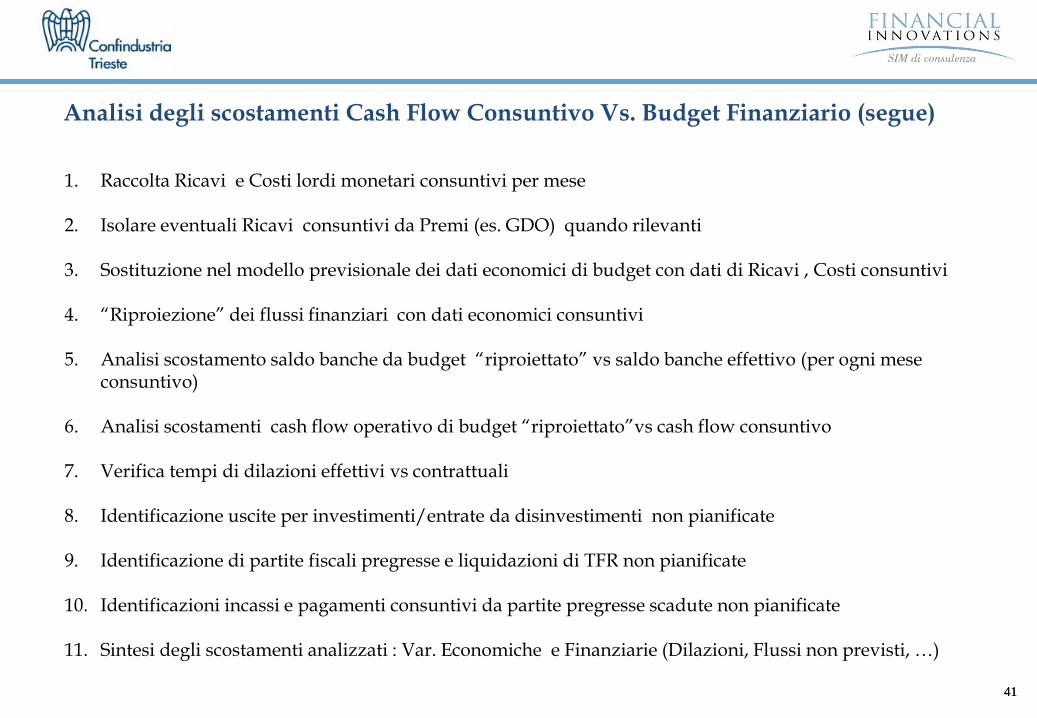

1. Raccolta Ricavi e Costi lordi monetari consuntivi per mese

2. Isolare eventuali Ricavi consuntivi da Premi (es. GDO) quando rilevanti

3. Sostituzione nel modello previsionale dei dati economici di budget con dati di Ricavi , Costi consuntivi

4. “Riproiezione” dei flussi finanziari con dati economici consuntivi

5. Analisi scostamento saldo banche da budget “riproiettato” vs saldo banche effettivo (per ogni mese consuntivo)

6. Analisi scostamenti cash flow operativo di budget “riproiettato”vs cash flow consuntivo

7. Verifica tempi di dilazioni effettivi vs contrattuali

8. Identificazione uscite per investimenti/entrate da disinvestimenti non pianificate

9. Identificazione di partite fiscali pregresse e liquidazioni di TFR non pianificate

10. Identificazioni incassi e pagamenti consuntivi da partite pregresse scadute non pianificate

11. Sintesi degli scostamenti analizzati : Var. Economiche e Finanziarie (Dilazioni, Flussi non previsti, …)

Analisi degli scostamenti Cash Flow Consuntivo Vs. Budget Finanziario (segue)

42

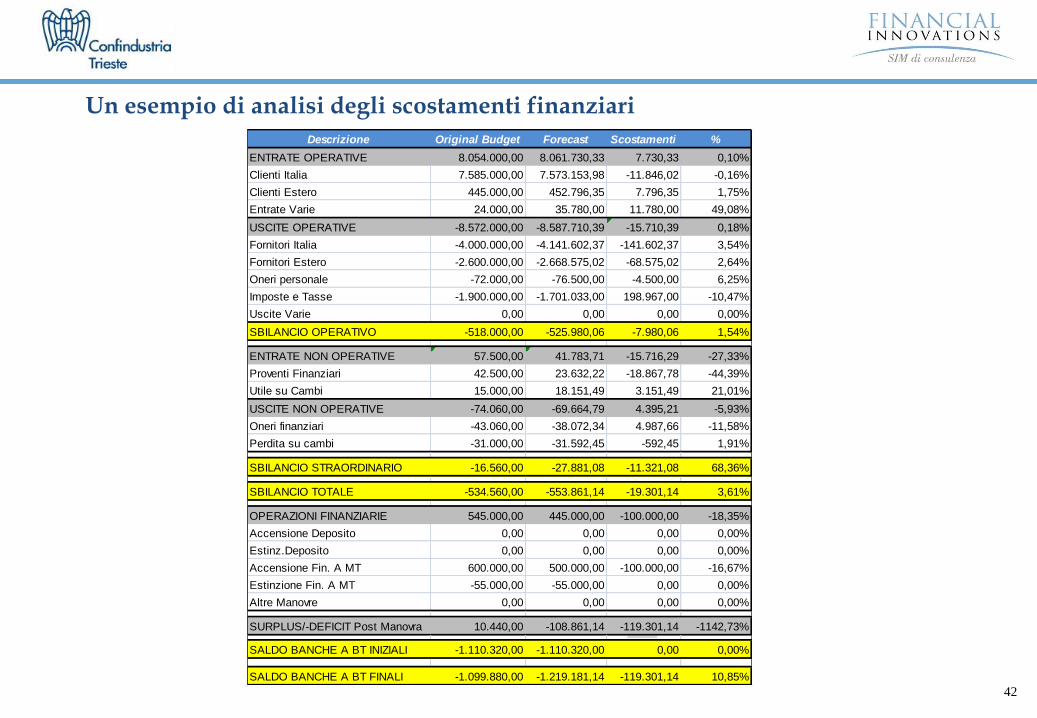

Un esempio di analisi degli scostamenti finanziari

Descrizione Original Budget Forecast Scostamenti %

ENTRATE OPERATIVE 8.054.000,00 8.061.730,33 7.730,33 0,10%

Clienti Italia 7.585.000,00 7.573.153,98 -11.846,02 -0,16%

Clienti Estero 445.000,00 452.796,35 7.796,35 1,75%

Entrate Varie 24.000,00 35.780,00 11.780,00 49,08%

USCITE OPERATIVE -8.572.000,00 -8.587.710,39 -15.710,39 0,18%

Fornitori Italia -4.000.000,00 -4.141.602,37 -141.602,37 3,54%

Fornitori Estero -2.600.000,00 -2.668.575,02 -68.575,02 2,64%

Oneri personale -72.000,00 -76.500,00 -4.500,00 6,25%

Imposte e Tasse -1.900.000,00 -1.701.033,00 198.967,00 -10,47%

Uscite Varie 0,00 0,00 0,00 0,00%

SBILANCIO OPERATIVO -518.000,00 -525.980,06 -7.980,06 1,54%

ENTRATE NON OPERATIVE 57.500,00 41.783,71 -15.716,29 -27,33%

Proventi Finanziari 42.500,00 23.632,22 -18.867,78 -44,39%

Utile su Cambi 15.000,00 18.151,49 3.151,49 21,01%

USCITE NON OPERATIVE -74.060,00 -69.664,79 4.395,21 -5,93%

Oneri finanziari -43.060,00 -38.072,34 4.987,66 -11,58%

Perdita su cambi -31.000,00 -31.592,45 -592,45 1,91%

SBILANCIO STRAORDINARIO -16.560,00 -27.881,08 -11.321,08 68,36%

SBILANCIO TOTALE -534.560,00 -553.861,14 -19.301,14 3,61%

OPERAZIONI FINANZIARIE 545.000,00 445.000,00 -100.000,00 -18,35%

Accensione Deposito 0,00 0,00 0,00 0,00%

Estinz.Deposito 0,00 0,00 0,00 0,00%

Accensione Fin. A MT 600.000,00 500.000,00 -100.000,00 -16,67%

Estinzione Fin. A MT -55.000,00 -55.000,00 0,00 0,00%

Altre Manovre 0,00 0,00 0,00 0,00%

SURPLUS/-DEFICIT Post Manovra 10.440,00 -108.861,14 -119.301,14 -1142,73%

SALDO BANCHE A BT INIZIALI -1.110.320,00 -1.110.320,00 0,00 0,00%

SALDO BANCHE A BT FINALI -1.099.880,00 -1.219.181,14 -119.301,14 10,85%