raisa evsiucova, ana soltan-spÎnu indicaŢii metodice fileuniversitatea liberĂ internaŢionalĂ...

TRANSCRIPT

UNIVERSITATEA LIBERĂ INTERNAŢIONALĂ DIN MOLDOVA

FACULTATEA ŞTIINŢE ECONOMICE

CATEDRA „ECONOMIE ŞI REI”

RAISA EVSIUCOVA, ANA SOLTAN-SPÎNU

INDICAŢII METODICE

la elaborarea şi susţinerea rapoartelor stagiilor de practică efectuată în

băncile comerciale de către masteranzii specialităţii „Finanţe şi Bănci”

Aprobat:

în cadrul şedinţei Consiliului Ştiinţific al

facultăţii Ştiinţe Economice

proces verbal № 07 din 22 februarie 2010 şi

în cadrul senatului ULIM,

proces verbal № 06 din 24 februarie 2010

CHIŞINĂU, 2010

2

© INDICAŢII METODICE privind elaborarea şi susţinerea rapoartelor

stagiilor de practică efectuată în băncile comerciale de către masteranzii

specialităţii „Finanţe şi Bănci”

Аutori: Raisa Evsiucova, dr.în ec., conf.univ.

Ana Soltan-Spînu, dr.în economie;

Recenzent: Alexandru Gribincea, dr.hab., prof. univ.

Aprobat:

în cadrul şedinţei Consiliului Ştiinţific al

facultăţii Ştiinţe Economice

proces verbal № 07 din 22 februarie 2010 şi

în cadrul senatului ULIM,

proces verbal № 06 din 24 februarie 2010

ISBN 978-9975-101-41-7,

336 (076)

E 95

©

3

CUPRINS

I. Scopul şi sarcinile programei...............................................................................4

II. Organizarea şi conducerea practicii...................................................................4

III Conţinutul practicii.............................................................................................7

IV. Cerinţe faţă de elaborarea şi prezentarea raportului practicii.....................10

V. Întrebări şi deprinderi practice acumulate de masteranzi în urma petrecerii

practicii………………………………………………………………………………....12

VI. Criterii de apreciere şi notare……………………………………………………...14

VII. Anexe la raportul practicii..............................................................................16

VIII. Bibliografie ....................................................................................................21

4

I. SCOPUL ŞI SARCINILE PROGRAMEI

Petrecerea practicii bancare de către masteranzii specialităţii „Finanţe şi Bănci” are un rol

important în pregătirea specialiştilor bancari şi bursieri înalt calificaţi şi este necesară pentru

întărirea cunoştinţelor teoretice şi deprinderilor practice în domeniul bancar.

Planul de studii al Universităţii Libere Internaţionale din Moldova prevede petrecerea

practicii în instituţiile bancare pentru masteranzii secţiei zi la anul II.

Obiectivul principal al petrecerii practicii de masterat este însuşirea şi perfecţionarea practicii

bancare şi a trăsăturilor specifice sistemului bancar al Republicii Moldova.

Petrecerea practicii urmăreşte un şir de sarcini cum ar fi:

- întărirea cunoştinţelor teoretice în domeniul bancar;

- formarea treptată a deprinderilor practice de lucru la bănci;

- folosirea actelor normative juridice şi economice din domeniul bancar în procesul

elaborării raportului practicii;

- elaborarea şi completarea documentelor şi dărilor de seamă financiare bancare;

- formarea deprinderilor practice de a conversa şi lucra cu clienţii;

- aprofundarea metodelor moderne şi tehnicii automatizate de prelucrare a informaţiei

bancare;

- selectarea materialelor practice pentru elaborarea tezei de licenţă, referatelor şi

comunicărilor în cadrul conferinţelor ştiinţifice.

Elaborarea şi susţinerea raportului practicii de masterat serveşte pentru aprecierea nivelului

de pregătire a masterandului atât din punct de vedere teoretic, cât şi practic conform planului-cadru

de studii al instituţiei superioare concrete. Aceasta permite de a determina capacitatea lui de a

activa desinestătător în domeniul bancar şi cel bursier în condiţiile economiei de piaţă naţională şi

chiar cea internaţională.

II. ORGANIZAREA ŞI CONDUCEREA PRACTICII

Petrecerea practicii se efectuează de către masteranzi în conformitate cu Planul de studii

privind pregătirea masteranzilor în şcoala superioară în baza contractelor încheiate de către ULIM

cu instituţiile bancare, îndreptarea masteranzilor la practică are loc în baza dispoziţiei catedrei

Economie şi REI şi Ordinului ULIM.

Practica de masterat se organizează la sfârşitul celui de-al IV-lea semestru, în decursul

unei perioade de 10 săptămâni.

5

Rolul principal în organizarea practicii îi revine instituţiilor bancare pe prim plan. Pentru

organizarea efectuării practicii instituţia bancară procedează astfel:

- emite un ordin de primire la practică a masteranzilor şi aprobă conducătorul practicii

bancare;

- indică locul concret de lucru pentru desfăşurarea activităţii după măsura posibilităţilor;

- secţia resurse umane iniţiază practicantul cu condiţiile interne de lucru (practică);

- conducătorii practicii din incinta băncii verifică prezenţa practicantului la practică precum

şi îndeplinirea tuturor obligaţiunilor conform cerinţelor înaintate şi aprobate de bancă, în cazul

nerespectării respectivelor cerinţe sunt obligaţi să anunţe catedra, în cazul absenţei practicantului

de la practică nemotivat, sau micşorarea din iniţiativa proprie a termenilor petrecerii practicii,

conducătorul practicii din instituţia bancară va prezenta catedrei o dispoziţie în baza cărora se vor

măsuri conform normelor interne ale instituţiei de învăţământ. În caz de necesitate îşi asumă

dreptul de a încadra masteranzii în statele salarizate. Instituţiile bancare oferă posibilitate

masteranzilor de a studia diverse informaţii de tip organizatoric, statistic, operaţional, normative şi

instrucţiuni bancare, documente formulare-tip etc.

Băncile antrenează practicanţii în toate activităţile lor. Executarea diferitelor funcţii va

contribui la acumularea cunoştinţelor şi cultivarea calităţilor necesare pentru activitatea practică

ulterioară.

Conducătorul practicii, reprezentat al instituţiei bancare poartă responsabilitatea pentru

desfăşurarea practicii în bănci. Iniţial împreună cu masterandul elaborează planul tematic şi

calendaristic al practicii în baza programei practicii elaborată de catedra de specialitate. De

asemenea, organizează studierea regulilor a protecţiei muncii şi confidenţialităţii informaţiei

efectuând un instructaj necesar; familiarizează masteranzii cu regulamentele interne de lucru şi

particularităţile organizării muncii lucrătorilor instituţiei bancare; antrenează masteranzii în viaţa

obştească a instituţiei şi în activitatea ei propriu-zisă; oferă consultaţii masteranzilor privind

organizarea lucrului operaţional şi de evidenţa, îndeplinire a rapoartelor operative şi financiare şi

alte consultaţii necesare.

Conducătorul practicii verifică regulat, nu mai rar de o dată în săptămână îndeplinirea de

către practicant a programei, calităţii materialului acumulat, îndeplinirea corectă a zilnicului

practicii, avizând zilnicul prin semnătura sa.

La finele practicii de masterat conducătorul scrie un aviz, în care indică nivelul îndeplinirii

cerinţelor indicate în programa practicii, despre respectarea disciplinei interne şi îndeplinirii

indicaţiilor înaintate.

6

Asigurarea metodico-instructivă şi verificarea pentru organizarea şi petrecerea practicii din

partea universităţii este îndeplinită de profesorii catedrei „Economie şi REI”.

Conducătorul practicii-reprezentat al catedrei, până la îndreptarea masteranzilor la practică

instruieşte masteranzii privitor la scopurile şi sarcinile practicii, termenele ei, cerinţele faţă de

completarea şi elaborarea raportului practicii etc.

Pe parcursul practicii conducătorul-reprezentat al catedrei verifică activitatea masteranzilor

nu mai puţin de o dată în două săptămâni îndeplinirea condiţiilor programei. La necesitate

profesorul acordă consultaţii privind însuşirea materialului studiat, îndeplinirii zilnicului practicii,

elaborării raportului şi tezei de licenţă.

Conducătorul practicii-reprezentant al catedrei este obligat să verifice oportunitatea începerii

practicii, să ia contact cu conducătorii practicii din instituţia bancară cu scopul de a asigura un

nivel organizatoric şi profesional; să verifice ordinul de primire la practică semnat de conducătorul

băncii, să verifice modul îndeplinirii zilnicului şi semnăturile conducătorului din incinta instituţiei;

să controleze însuşirea şi consolidarea materialului studiat la curs; să depisteze neajunsurile în

organizarea practicii şi să contribuie la lichidarea lor etc.

Masterandul-practicant în preajma organizării practicii primeşte programul şi îndreptarea la

practică. De asemenea, va primi informaţii cu privire la adresa exactă a locului practicii, numărul

de telefon al instituţiei, numele persoanei concrete ce urmează a fi contactată. Masterandul este

obligat să se prezinte la practică în ziua începerii ei.

Masterandul este obligat să urmărească dacă instituţia bancară în timp util a emis ordinul

privind înmatricularea la practică şi numirea conducătorului general al practicii şi conducătorilor

pe compartimente (dacă este necesar).

Pe parcursul practicii, masterandul trebuie să respecte regulamentele interne ale instituţiei şi

să îndeplinească toate cerinţele programei. De asemenea, poate să ia parte activ la activităţile

instituţiei participând prin aportul posibilităţilor sale de cunoaştere.

Îndeplinind programa practicii, masterandul trebuie regulat să ducă evidenţa activităţilor

îndeplinite în zilnicul practicii, care va fi verificat de conducătorul practicii din incinta instituţiei şi

avizat prin semnătură. Pe parcursul îndeplinirii practicii zilnicul se va afla la bancă dar la fine se va

anexa la raportul practicii. De asemenea, pe parcursul practicii masterandul va acumula materialele

necesare (documente, date statistice, instrucţiuni etc.) pentru a întocmi raportul practicii şi

materiale pentru elaborarea tezei de masterat.

La finele practicii, masterandul trebuie să primească avizul conducătorului practicii din

instituţia bancară fiind semnată şi ştampilată, în termenele stabilite masterandul este obligat să

7

prezinte raportul practicii (anexând zilnicul şi avizul) la catedră, ca mai apoi să fie susţinut în faţa

comisiei aprobată de catedră.

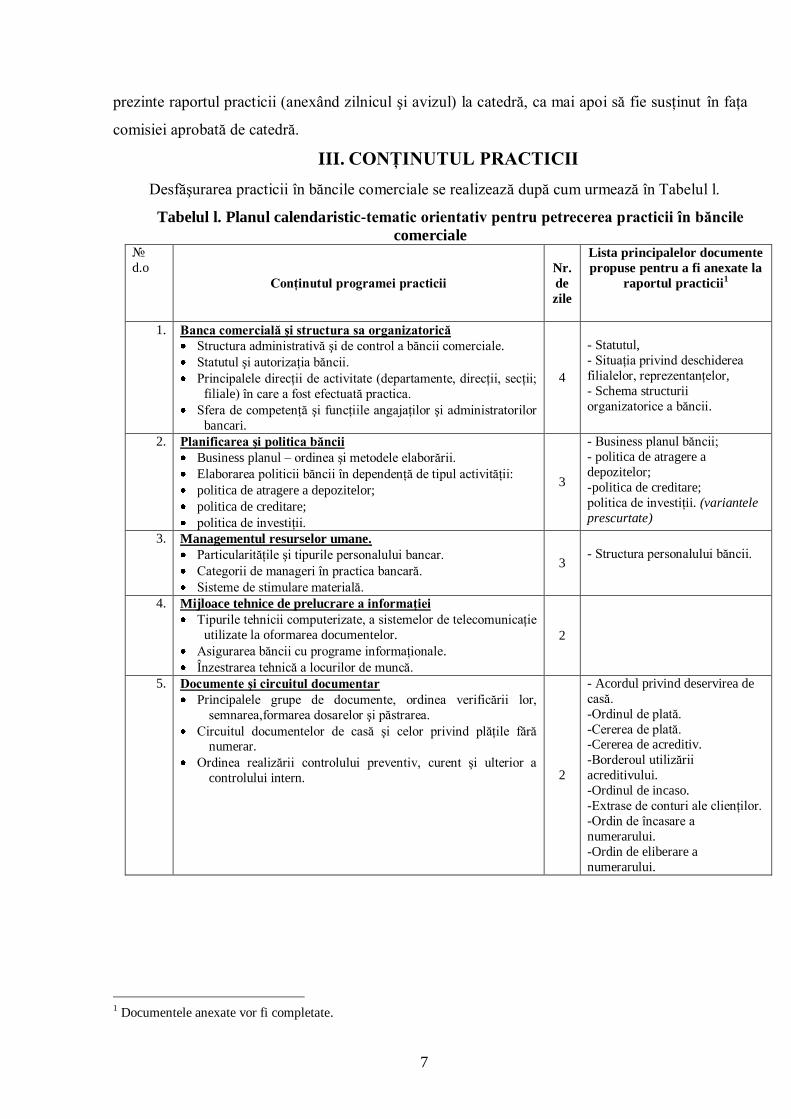

III. CONŢINUTUL PRACTICII

Desfăşurarea practicii în băncile comerciale se realizează după cum urmează în Tabelul l.

Tabelul l. Planul calendaristic-tematic orientativ pentru petrecerea practicii în băncile

comerciale №

d.o

Conţinutul programei practicii

Nr.

de

zile

Lista principalelor documente

propuse pentru a fi anexate la

raportul practicii1

1. Banca comercială şi structura sa organizatorică

Structura administrativă şi de control a băncii comerciale.

Statutul şi autorizaţia băncii.

Principalele direcţii de activitate (departamente, direcţii, secţii;

filiale) în care a fost efectuată practica.

Sfera de competenţă şi funcţiile angajaţilor şi administratorilor

bancari.

4

- Statutul,

- Situaţia privind deschiderea

filialelor, reprezentanţelor,

- Schema structurii

organizatorice a băncii.

2. Planificarea şi politica băncii

Business planul – ordinea şi metodele elaborării.

Elaborarea politicii băncii în dependenţă de tipul activităţii:

politica de atragere a depozitelor;

politica de creditare;

politica de investiţii.

3

- Business planul băncii;

- politica de atragere a

depozitelor;

- politica de creditare;

politica de investiţii. (variantele

prescurtate)

3. Managementul resurselor umane.

Particularităţile şi tipurile personalului bancar.

Categorii de manageri în practica bancară.

Sisteme de stimulare materială.

3

- Structura personalului băncii.

4. Mijloace tehnice de prelucrare a informaţiei

Tipurile tehnicii computerizate, a sistemelor de telecomunicaţie

utilizate la oformarea documentelor.

Asigurarea băncii cu programe informaţionale.

Înzestrarea tehnică a locurilor de muncă.

2

5. Documente şi circuitul documentar

Principalele grupe de documente, ordinea verificării lor,

semnarea,formarea dosarelor şi păstrarea.

Circuitul documentelor de casă şi celor privind plăţile fără numerar.

Ordinea realizării controlului preventiv, curent şi ulterior a

controlului intern. 2

- Acordul privind deservirea de

casă.

-Ordinul de plată.

-Cererea de plată. -Cererea de acreditiv.

-Borderoul utilizării

acreditivului.

-Ordinul de incaso.

-Extrase de conturi ale clienţilor.

-Ordin de încasare a

numerarului.

-Ordin de eliberare a

numerarului.

1 Documentele anexate vor fi completate.

8

6. Evidenţa analitică şi sintetică

Formele realizării evidenţei analitice.

Ordinea deschiderii conturilor clienţilor, reflectarea

operaţiunilor.

Materialele evidenţei sintetice: înregistrarea operaţiunilor şi

soldului în conturi (balanţa zilnică), borderoul rulajului,

borderoul de verificări, jurnalul de casă şi alte documente

contabile, conţinutul şi destinaţia lor.

Evidenţa contabilă a valorilor mobiliare.

3

- Bilanţul băncii comerciale.

7. Relaţiile interbancare de decontare şi creditare

Relaţiile de corespondenţă a băncii comerciale cu BNM,

băncile rezidente, băncile străine

Ordinea deschiderii conturilor de corespondenţă.

Atragerea resurselor de la BNM: creditele overnight, facilităţile

de lombard ş.a.

Ordinea efectuării şi organizării decontărilor la creditele

overnight, facilităţile de lombard ş.a.

Plasarea resurselor la BNM: credite, depozite ş.a

Analiza operaţiunilor interbancare de decontare şi creditare.

4

- Contracte privind primirea

resurselor şi plasarea lor la

BNM.

8. Formarea capitalului propriu al băncii

Capitalul statutar, de rezervă, fondurile băncii, emisiunea acţiunilor.

Veniturile băncii:Formarea şi utilizarea. Plata dividendelor

acţionarilor.

Evidenţa operaţiunilor privind formarea şi utilizarea resurselor

proprii ale băncii.

Analiza formării resurselor proprii (capitalului) ale băncii.

3

- Dinamica formării capitalului

propriu în ultimii 3 ani.

-. Rapoartele financiare.

9. Resursele băncii şi gestionarea lor

Calcularea volumului de resurse ale băncii .

Principalele direcţii de gestionare a resurselor băncii. 2

- Contract de depozite.

- Tabelul tipurilor de depozite şi

mărimii ratelor dobânzii achitate

(la momentul petrecerii

practicii).

- Dinamica depozitelor în ultimii 3 ani.

10. Operaţiunile de creditare şi riscurile aferente

Analiza financiară şi nefinanciară a credibilităţii debitorului.

Tipuri ale contractelor de creditare, conţinutul şi ordinea

încheierii lor.

Măsuri de asigurare a responsabilităţilor menţionate în

contractul de credit.

Metode de acordare a creditelor:

- Credite într-o singură tranşă;

- Linia de credit,

- Credite revolving.

Particularităţile acordării tipurilor specifice de credite.

Calcularea şi achitarea dobânzilor pentru credite.

Ordinea formării rezervelor pentru activele ponderate la risc,

reflectarea contabilă a operaţiunilor privind formarea şi

utilizarea acestor rezerve. Raporturile privind mărimea acestor

rezerve.

Evidenţa contabilă a operaţiunilor de acordare şi rambursare a creditelor.

Portofoliul de credite al băncii, analiza structurii şi aprecierea

calităţii.

- Tipuri de contracte de credit.

- Documente privind asigurarea

rambursării creditelor.

9

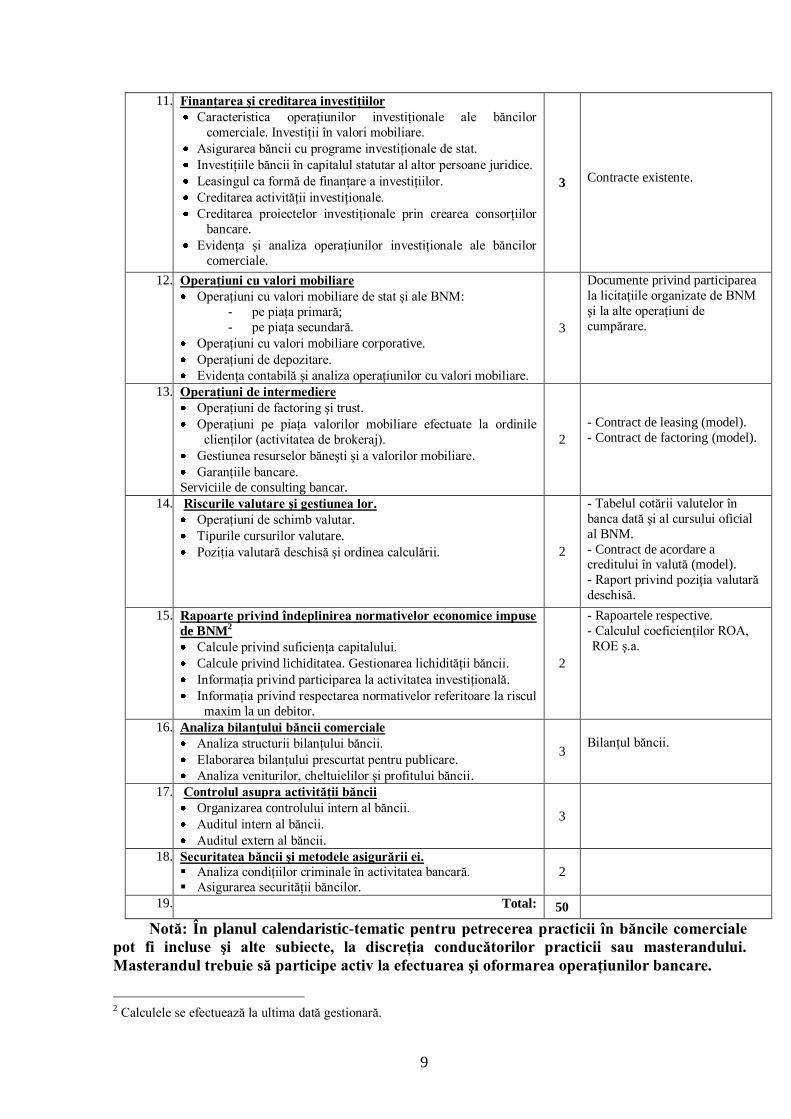

11. Finanţarea şi creditarea investiţiilor

Caracteristica operaţiunilor investiţionale ale băncilor

comerciale. Investiţii în valori mobiliare.

Asigurarea băncii cu programe investiţionale de stat.

Investiţiile băncii în capitalul statutar al altor persoane juridice.

Leasingul ca formă de finanţare a investiţiilor.

Creditarea activităţii investiţionale.

Creditarea proiectelor investiţionale prin crearea consorţiilor

bancare.

Evidenţa şi analiza operaţiunilor investiţionale ale băncilor

comerciale.

3

Contracte existente.

12. Operaţiuni cu valori mobiliare

Operaţiuni cu valori mobiliare de stat şi ale BNM:

- pe piaţa primară;

- pe piaţa secundară.

Operaţiuni cu valori mobiliare corporative.

Operaţiuni de depozitare.

Evidenţa contabilă şi analiza operaţiunilor cu valori mobiliare.

3

Documente privind participarea

la licitaţiile organizate de BNM

şi la alte operaţiuni de

cumpărare.

13. Operaţiuni de intermediere

Operaţiuni de factoring şi trust.

Operaţiuni pe piaţa valorilor mobiliare efectuate la ordinile

clienţilor (activitatea de brokeraj).

Gestiunea resurselor băneşti şi a valorilor mobiliare.

Garanţiile bancare.

Serviciile de consulting bancar.

2

- Contract de leasing (model).

- Contract de factoring (model).

14. Riscurile valutare şi gestiunea lor.

Operaţiuni de schimb valutar.

Tipurile cursurilor valutare.

Poziţia valutară deschisă şi ordinea calculării. 2

- Tabelul cotării valutelor în

banca dată şi al cursului oficial

al BNM.

- Contract de acordare a creditului în valută (model).

- Raport privind poziţia valutară

deschisă.

15. Rapoarte privind îndeplinirea normativelor economice impuse

de BNM2

Calcule privind suficienţa capitalului.

Calcule privind lichiditatea. Gestionarea lichidităţii băncii.

Informaţia privind participarea la activitatea investiţională.

Informaţia privind respectarea normativelor referitoare la riscul

maxim la un debitor.

2

- Rapoartele respective.

- Calculul coeficienţilor ROA,

ROE ş.a.

16. Analiza bilanţului băncii comerciale

Analiza structurii bilanţului băncii.

Elaborarea bilanţului prescurtat pentru publicare.

Analiza veniturilor, cheltuielilor şi profitului băncii.

3

Bilanţul băncii.

17. Controlul asupra activităţii băncii

Organizarea controlului intern al băncii.

Auditul intern al băncii.

Auditul extern al băncii.

3

18. Securitatea băncii şi metodele asigurării ei.

Analiza condiţiilor criminale în activitatea bancară.

Asigurarea securităţii băncilor.

2

19. Total: 50

Notă: În planul calendaristic-tematic pentru petrecerea practicii în băncile comerciale

pot fi incluse şi alte subiecte, la discreţia conducătorilor practicii sau masterandului.

Masterandul trebuie să participe activ la efectuarea şi oformarea operaţiunilor bancare.

2 Calculele se efectuează la ultima dată gestionară.

10

IV. CERINŢELE FAŢĂ DE ELABORAREA ŞI PREZENTAREA

RAPORTULUI PRACTICII

Raportul practicii este elaborat în conformitate cu conţinutul practicii petrecute la băncile

comerciale. Raportul practicii trebuie să includă partea textuală şi anexe (documente bancare). De

asemenea la raport vor fi anexate: zilnicul practicii, avizul conducătorului-reprezentat al băncii.

Textul raportului practicii trebuie să fie redactat şi corectat, iar lucrarea trebuie să fie culeasă

la computer.

Volumul raportului practicii: 35-40 pagini. Volumul paginilor nu include bibliografia şi

anexele.

Varianta culeasă la calculator prevede 28-30 de rânduri, având intervalul de 1,5. Varianta

culeasă la calculator va fi în Microsoft Word, având caractere de Times New Roman, font 12, pe

hârtie albă cu pagina fiind de formatul A4.

Câmp: Stânga - 30 mm., Dreapta - 15 mm., Sus - 25 mm. Jos - 25 mm.

Conţinutul raportului practicii: raportul include foaia de titlu, cuprinsul, textul raportului,

anexe, bibliografie. La aceste elemente componente se anexează Zilnicul petrecerii practicii şi

caracteristica dată de conducătorul practicii din instituţia respectivă.

Foaia de titlu are formă standard pentru toate rapoartele practicii şi va fi scrisă conform

anexei 1 a prezentelor indicaţii.

Cuprinsul este pagina următoare după foaia de titlu şi va include toate părţile componente ale

raportului practicii (introducerea, denumirea capitolelor ce vor fi expuse conform ordinii din

conţinutul practicii petrecute la instituţia bancară, încheierea, anexele, bibliografia). Vis-a-vis de

denumire, în partea dreaptă a paginii, se indică numărul paginii cu care începe flecare parte

componentă a lucrării (anexa 2).

Pentru numerotarea paginilor se vor respecta cifrele arabe fiind amplasate jos în partea

dreaptă ori la mijlocul paginii. Foaia de titlu şi cuprinsul nu se numerotează. Enumerarea începe cu

introducerea de la numărul 3.

Conţinutul textual al raportului este expus într-un limbaj simplu, corect, clar, având stil

ştiinţifico-literar şi scris respectând regulile existente ale gramaticii. Nu se admit prescurtări ale

cuvintelor, în afara de cele permise, fiind evidenţiate la începutul lucrării. Conţinutul textual al

raportului trebuie să cuprindă toate temele indicate în conţinutul practicii. Tabelele, diagramele,

graficele şi schemele vor fi însoţite de denumirea lor, fiind numerotate şi indicând sursa de

informaţie.

11

Anexele sunt reprezentate prin specimene a documentelor. De asemenea pot fi anexate

diverse informaţii statistice ce vor fi sistematizate în tabele, grafice sau diagrame. Datele statistice

vor fi însoţite de sursa principală documentară utilizată. Sursele documentare vor fi sistematizate

pe compartimente conform expunerii lor în conţinutul textual al raportului. Fiecare anexă va avea

numărul său de ordine de exemplu Anexa l, fiind indicată şi denumirea anexei.

Bibliografia se prezintă la sfârşitul lucrării, şi va include lista completă a literaturii ştiinţifice,

actelor normative, surselor statistice şi a altor surse utilizate la realizarea raportului practicii.

Fiecare sursă va conţine: numele prenumele autorului, denumirea lucrării (monografie, broşură,

manual etc.), oraşul, editura, anul ediţiei. Actele normative bancare cât şi regulamentele interne ale

instituţiei bancare vor fi expuse în felul următor: denumirea actului legislativ, numărul şi data

aprobării, numărul şi data editării în Monitorul Oficial al RM. Ordinea prezentării surselor

bibliografice în raport este prezentată în Anexa 6 şi este următoarea:

- Acte normative (în ordine cronologică);

- Regulamente şi materiale instructive (în ordine cronologică);

- Manuale, articole (în ordine alfabetică);

- Surse statistice şi practice (în ordine cronologică).

Numărul minimal al surselor bibliografice este de 10 surse, iar numărul maxim este nelimitat.

De regulă în raport se includ acele surse la care sunt trimiteri în lucrare.

Zilnicul practicii va include conform numărului de zile petrecerea practicii în anumite

departamente, direcţii, secţii ale instituţiei bancare conform anexei 3, 4 a prezentelor indicaţii.

Avizul este scris de conducătorului practicii - reprezentat al băncii conţinând informaţiile

indicate în anexa 5 a prezentelor indicaţii.

Susţinerea raportului practicii se efectuează în faţa comisiei numite de catedră, alcătuită din

reprezentanţii catedrei cât şi lucrătorii bancari/bursieri. Susţinerea se organizează la catedra de

specialitate sau la locul de bază a practicii. Evaluarea cunoştinţelor căpătate pe parcursul practicii

se apreciază conform sistemei de 10 puncte. Nota susţinerii include însuşirea materialului

programei practicii, elaborarea raportului, sarcina individuală şi disciplina la locul practicii. De

asemenea, studentul va demonstra şi posibilitatea cunoaşterii materialelor legislative (normative) şi

instructive studiate în diverse probleme bancare. Nota susţinerii practicii se ia în considerare fiind

inclusă în anexa cu note la diploma de licenţă.

În procesul petrecerii practicii studentul trebuie să se axeze pe sarcina de a acumula materiale

pentru elaborarea şi susţinerea tezei de licenţă. Sursele selectate vor fi prezentate spre consultare

conducătorului ştiinţific, reprezentat al catedrei. Astfel el va studia literatura legislativă, statistică,

şi practică utilizată în activitatea instituţiei bancare.

12

Absenţa nemotivată de la practică, cât şi absenţa motivată a mai mult de 50% din durata

petrecerii practicii necesară de a o recupera prin repetarea practicii sau după caz pot fi luate alte

decizii iniţiate de decanatul şi catedra universităţii. Absenţele motivate vor fi însoţite prin

prezentarea de către student a documentelor ce confirmă motivul absenţe. Studentul care nu

îndeplineşte cerinţele înaintate în programa practicii este notat „nesatisfăcător" şi urmează să

corecteze nota prin repetarea practicii sau, după caz, poate fi exmatriculat din universitate ori luată

altă instanţă.

V. LISTA ÎNTREBĂRILOR ŞI DEPRINDERILOR PRACTICE,

CERUTE DE LA MASTERANZI DUPĂ EFECTUAREA PRACTICII

La finisarea practicii masterandul trebuie să cunoască:

Ordinea fondării băncii comerciale.

Structura organizatorică a băncii comerciale şi caracteristica verigilor principale.

Direcţiile activităţii economice a băncii cu clienţii săi.

Tipuri de conturi bancare, ordinea deschiderii şi închiderii lor, regimul funcţionării.

Tipurile de decontări, circulaţia documentelor.

Resursele băncii comerciale şi surse de formare a lor (resurse proprii şi atrase).

Calcularea rezervelor obligatorii şi regulile respectării lor.

Activele bancare după gradul de lichiditate şi profitabilitate a lor.

Indicii lichidităţii.

Modul de lucru cu clienţii – debitori.

Modul de înregistrare a creditelor.

Tipuri şi formele gajului în procesul creditării.

Ordinea eliberării, utilizării şi rambursării creditului.

Ordinea calculării dobânzii pentru folosirea creditului.

Ordinea prezentării cererii pentru procurarea valutei străine prin banca împuternicită la bursa

valutară interbancară.

Modul formulării cererii pentru primirea valutei în numerar.

Cerinţele către banca comercială pentru participarea ei la licitaţii interbancare REPO.

Modul alcătuirii contractelor de factoring, leasing.

Calculul plăţilor şi comisioanelor pentru încasarea datoriilor debitoare la operaţiunile de

factoring, leasing.

Esenţa leasingului financiar şi ordinea calculării sumei plăţilor de arendă.

Operaţiunile de agent (de comision) ale băncilor.

Structura operaţiunilor pasive şi activ, intercorelaţii şi interdependenţa lor.

În urma petrecerii practicii studentul trebuie să fie capabil să:

Verifice suficienţa şi corectitudinea documentelor prezentate la deschiderea conturilor.

Verifice corectitudinea îndeplinirii documentelor de plată.

Îndeplinească extrasul de cont al clientului.

Calculeze dobânzile pentru depozite.

Calculeze comisioanele pentru serviciile prestate de bancă.

13

Îndeplinească contractul de depozit.

Verifice pachetul de documente prezentat de debitor băncii.

Verifice credibilitatea debitorilor băncii.

Îndeplinească contractul de credit.

Îndeplinească contractile de garanţie.

Calculeze dobânda pentru credite.

Îndeplinească transferul bancar în valută.

Verifice corectitudinea îndeplinirii documentelor în cazul plăţilor prin acreditiv şi incaso

documentar.

Calculeze cursul de vânzare şi cumpărare al valutelor pentru casele de schimb valutar ale băncii

comerciale.

Verifice repatrierea valutei.

Îndeplinească ordinul privind perceperea penalităţilor în cazul nerepatrierii valutei.

Îndeplinească raportul privind poziţia valutară deschisă a băncii.

Determine suficienţa capitalului băncii.

Determine mărimea dividendelor achitate acţionarilor.

Îndeplinească rapoartele zilnice, săptămânale, lunare, trimestriale, anuale ale băncii.

Interpreteze informaţia din bilanţul contabil al băncii.

14

VI. CRITERII DE APRECIERE ŞI NOTARE

Nota 10 – se pune în cazul cînd: a) teza de masterat are conţinut amplu şi studiu complex,

conţine sugestii de ordin teoretic şi practic, este redactată corect, susţinerea este însoţită de

material ilustrativ; b) recenzia nu conţine observaţii; c) masterandul şi-a formulat propria opinie

privind problema în cauză; d) masterandul susţine teza fără a citi textul pregătit şi redă clar

conţinutul; e) reacţionează rapid şi îşi expune succint ideea cînd răspunde la întrebări, dovedind

abilităţi de utilizare a cunoştinţelor teoretice şi practice; f) nu comite erori de gîndire şi

exprimarea logică a răspunsului

Nota 9 – se pune cînd: a) teza de masterat are conţinut complex, conţine sugestii de ordin

teoretic şi practic, este redactată corect, susţinerea este însoţită de material ilustrativ; b) recenzia

nu conţine observaţii; c) masterandul şi-a formulat propria opinie privind problema în cauză; d)

masterandul susţine teza fără a citi textul pregătit şi redă clar conţinutul; e) masterandul nu

răspunde la unele întrebări; f) comite erori neesenţiale de gîndire şi exprimare logică a

răspunsului.

Nota 8 – se pune cînd: a) teza de masterat are conţinut complex, conţine sugestii de ordin

teoretic şi practic, este redactată corect, susţinerea este însoţită de material ilustrativ; b) recenzia

nu conţine observaţii; c) masterandul şi-a formulat propria opinie privind problema în cauză; d)

masterandul susţine teza utilizind textul pregătit ; e) masterandul îşi expune succint ideea cînd

răspunde la întrebări dar comite inexactităţi; f) comite două erori de gîndire şi exprimare logică

a răspunsului

Nota 7 – se pune cînd: a) teza de masterat are conţinut complex, conţine sugestii de ordin

teoretic şi practic, este redactată corect, susţinerea nu este însoţită de material ilustrativ; b)

recenzia nu conţine observaţii esenţiale; c) masterandul susţine teza citind textul pregătit ; d)

masterandul îşi expune succint ideea cînd răspunde la întrebări dar comite inexactităţi ; f) comite

trei erori de gîndire şi exprimare logică a răspunsului.

Nota 6 – se pune cînd: a) teza de masterat are conţinut complex, conţine sugestii de ordin

teoretic şi practic, este redactată corect, susţinerea nu este însoţită de material ilustrativ; b)

recenzia conţine observaţii; c) masterandul susţine teza citind textul pregătit şi comite erori ; d)

15

masterandul nu îşi expune succint ideea cînd răspunde la întrebări, manifestînd însuşirea slabă a

materialului; f) comite patru erori de gîndire şi exprimare logică a răspunsului.

Nota 5 – se pune cînd: a) teza de masterat are conţinut complex, conţine sugestii de ordin

teoretic şi practic, este redactată nu chiar corect, susţinerea nu este însoţită de material ilustrativ;

b) recenzia conţine observaţii esenţiale; c) masterandul susţine teza citind textul pregătit şi

comite erori esenţiale ; d) masterandul nu îşi expune succint ideea cînd răspunde la întrebări,

manifestînd însuşirea slabă a materialului.

Nota 4,3,2,1 – se pune cînd: a) conţinutul tezei de masterat nu relevă tema lucrării, redactarea

nu corespunde cerinţelor, susţinerea nu este însoţită de material ilustrativ; b) recenzia conţine

observaţii esenţiale; c) masterandul susţine teza citind textul pregătit şi comite erori esenţiale ; d)

masterandul nu se poate exprima oral pentru a răspunde la întrebări, manifestînd însuşirea slabă a

materialului.

În atenţia masterandului:

• pentru necorespunderea oformării grafice a tezei de masterat cu indicaţiile metodice nota

se scade cu 2 puncte;

• teza de masterat se prezintă în formă imprimată şi variantă electronică.

16

VII. ANEXE LA RAPORTUL PRACTICII

Anexa 1 (Foaia de titlu)

UNIVERSITATEA LIBERĂ INTERNAŢIONALĂ DIN MOLDOVA

FACULTATEA „ŞTIINŢE ECONOMICE”

CATEDRA „ECONOMIE ŞI REI”

RAPORT privind petrecerea practicii de masterat

î n ____________ ____________________________________________

(locul petrecerii practicii)

Masterandul (a)

Specialităţii „Finanţe şi Bănci”

___________________________

(Numele, prenumele)

Conducător din partea instituţiei în care se petrece practica

_________________________________________

(Numele, prenumele, semnătura, amprenta

ştampilei)

Conducător din partea catedrei „Finanţe, Bănci şi Contabilitate”

___________________________________ (Numele, prenumele, semnătura)

Chişinău, 2010

17

Anexa 2 (cuprinsul raportului practicii)

C U P R I N S

Introducere . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . …..

1. Statutul şi structura organizatorică…………………. . . . . . . . . . . . . . . . . . . . . . . .. . . . . . .

2.

3.

4.

5.

Bibliografie . . . . . . . . . … . . . . …………………... . . . . . . . . . . . . . . . . . . . . . . . . . .

Anexe ………………………... . . . . . . . . . . . .. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

18

Anexa 3 (foaia de titlu a zilnicului)

UNIVERSITATEA LIBERĂ INTERNAŢIONALĂ DIN MOLDOVA

FACULTATEA „ŞTIINŢE ECONOMICE”

CATEDRA „ECONOMIE ŞI REI”

ZILNICUL petrecerii practicii de masterat

î n ____________ ____________________________________________

(locul petrecerii practicii)

Masterandul(a)

Specialităţii „Finanţe şi Bănci”

___________________________ (Numele, prenumele)

Conducător din partea instituţiei în care se petrece practica

_________________________________________ (Numele, prenumele, semnătura, amprenta

ştampilei)

Conducător din partea catedrei „Finanţe, Bănci şi Contabilitate”

___________________________________

(Numele, prenumele, semnătura)

Chişinău, 2010

19

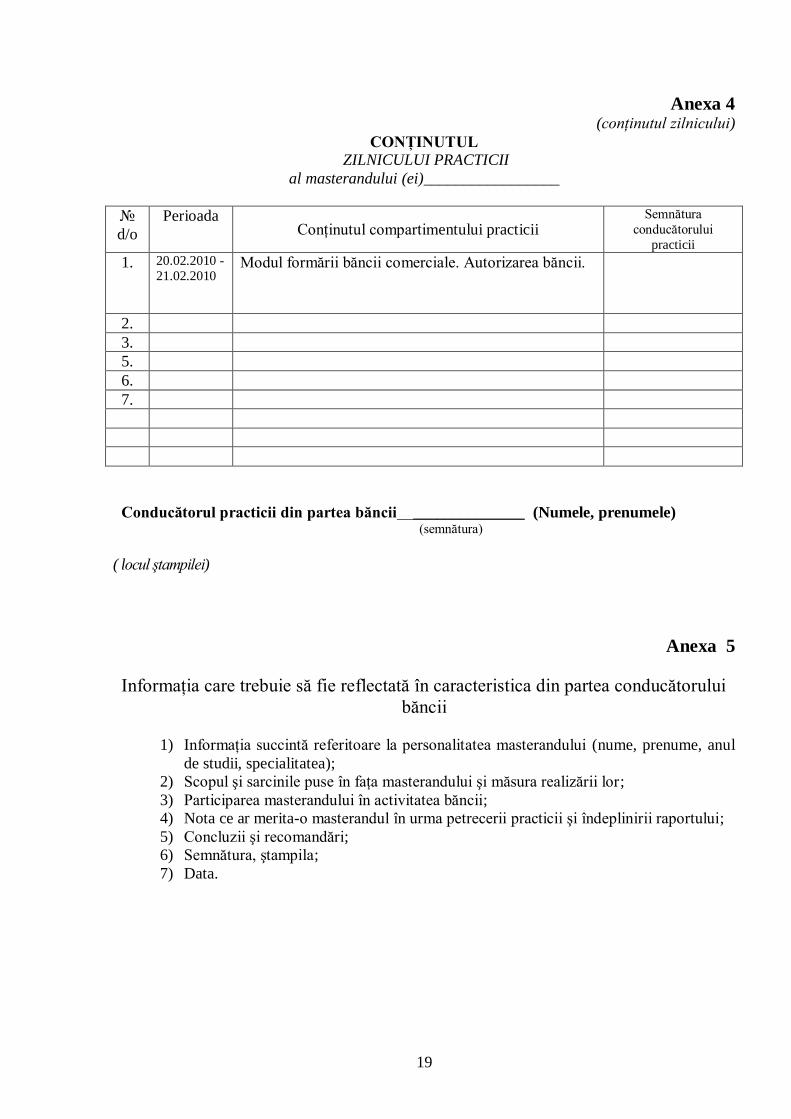

Anexa 4 (conţinutul zilnicului)

CONŢINUTUL

ZILNICULUI PRACTICII

al masterandului (ei)_________________

№

d/o

Perioada

Conţinutul compartimentului practicii Semnătura

conducătorului

practicii

1. 20.02.2010 -

21.02.2010 Modul formării băncii comerciale. Autorizarea băncii.

2.

3.

5.

6.

7.

Conducătorul practicii din partea băncii ______________ (Numele, prenumele) (semnătura)

( locul ştampilei)

Anexa 5

Informaţia care trebuie să fie reflectată în caracteristica din partea conducătorului

băncii

1) Informaţia succintă referitoare la personalitatea masterandului (nume, prenume, anul

de studii, specialitatea);

2) Scopul şi sarcinile puse în faţa masterandului şi măsura realizării lor;

3) Participarea masterandului în activitatea băncii;

4) Nota ce ar merita-o masterandul în urma petrecerii practicii şi îndeplinirii raportului;

5) Concluzii şi recomandări;

6) Semnătura, ştampila;

7) Data.

20

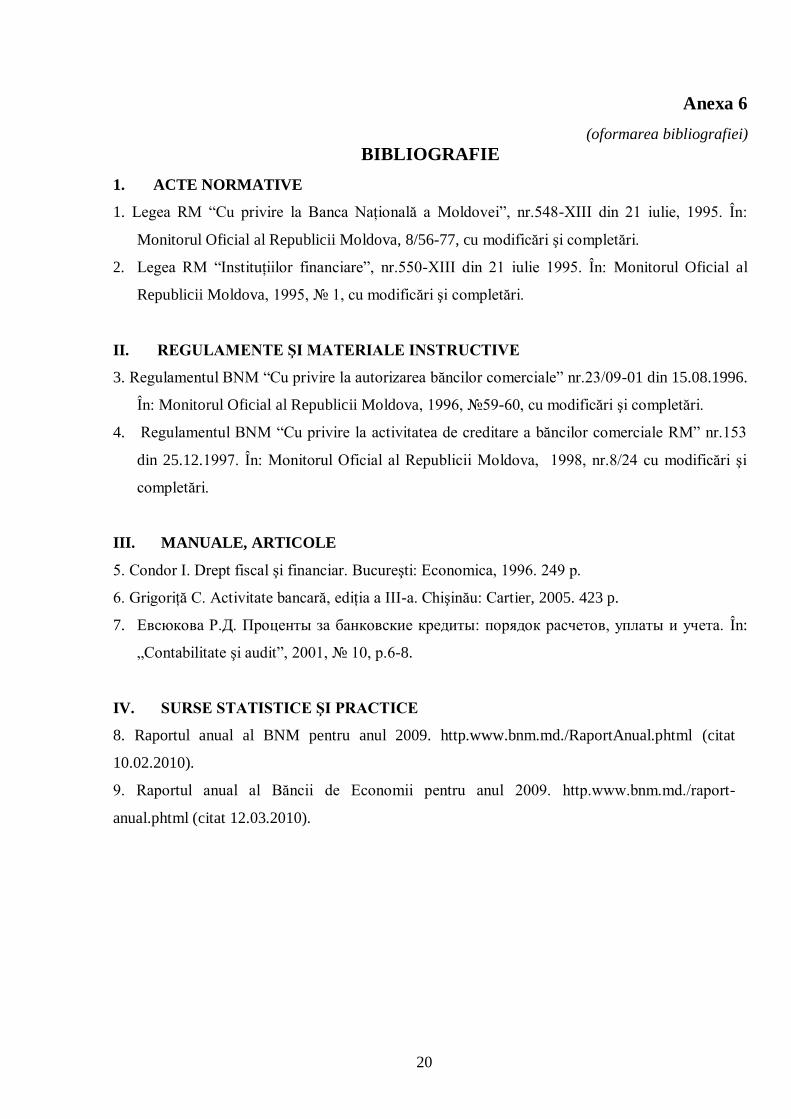

Anexa 6

(oformarea bibliografiei)

BIBLIOGRAFIE

1. ACTE NORMATIVE

1. Legea RM “Cu privire la Banca Naţională a Moldovei”, nr.548-XIII din 21 iulie, 1995. În:

Monitorul Oficial al Republicii Moldova, 8/56-77, cu modificări şi completări.

2. Legea RM “Instituţiilor financiare”, nr.550-XIII din 21 iulie 1995. În: Monitorul Oficial al

Republicii Moldova, 1995, № 1, cu modificări şi completări.

II. REGULAMENTE ŞI MATERIALE INSTRUCTIVE

3. Regulamentul BNM “Cu privire la autorizarea băncilor comerciale” nr.23/09-01 din 15.08.1996.

În: Monitorul Oficial al Republicii Moldova, 1996, №59-60, cu modificări şi completări.

4. Regulamentul BNM “Cu privire la activitatea de creditare a băncilor comerciale RM” nr.153

din 25.12.1997. În: Monitorul Oficial al Republicii Moldova, 1998, nr.8/24 cu modificări şi

completări.

III. MANUALE, ARTICOLE

5. Condor I. Drept fiscal şi financiar. Bucureşti: Economica, 1996. 249 p.

6. Grigoriţă C. Activitate bancară, ediţia a III-a. Chişinău: Cartier, 2005. 423 p.

7. Евсюкова Р.Д. Проценты за банковские кредиты: порядок расчетов, уплаты и учета. În:

„Contabilitate şi audit”, 2001, № 10, p.6-8.

IV. SURSE STATISTICE ŞI PRACTICE

8. Raportul anual al BNM pentru anul 2009. http.www.bnm.md./RaportAnual.phtml (citat

10.02.2010).

9. Raportul anual al Băncii de Economii pentru anul 2009. http.www.bnm.md./raport-

anual.phtml (citat 12.03.2010).

21

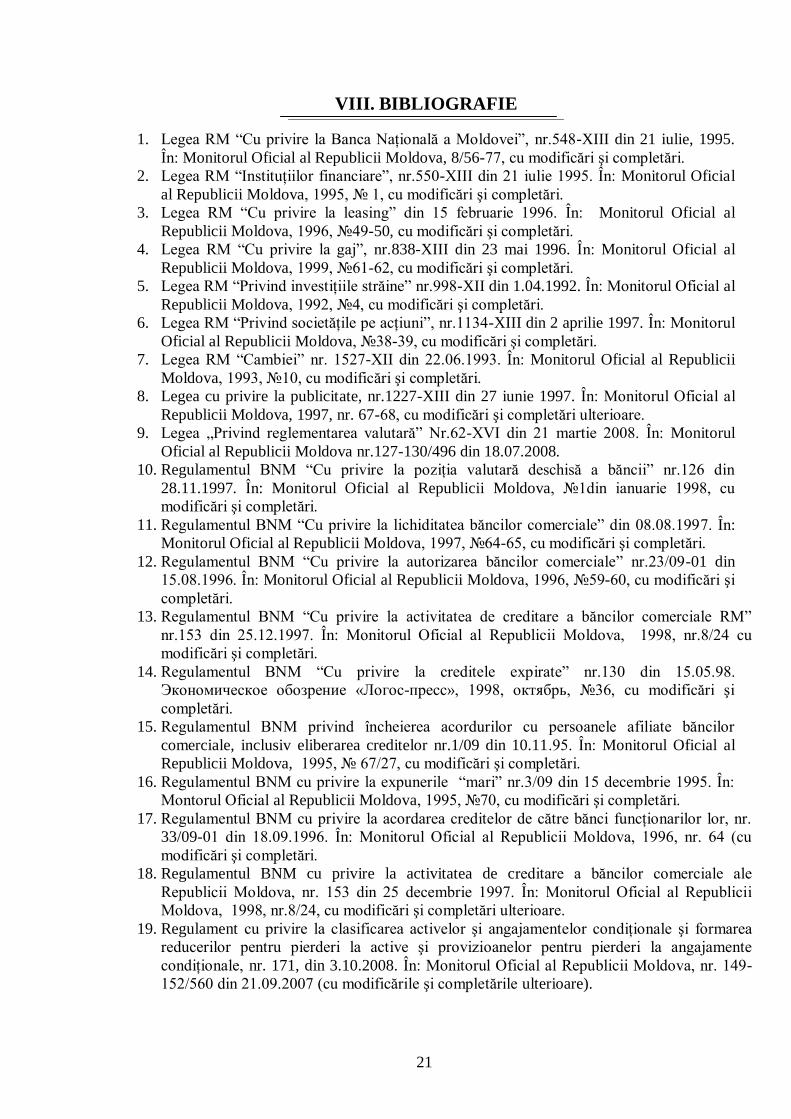

VIII. BIBLIOGRAFIE

1. Legea RM “Cu privire la Banca Naţională a Moldovei”, nr.548-XIII din 21 iulie, 1995.

În: Monitorul Oficial al Republicii Moldova, 8/56-77, cu modificări şi completări.

2. Legea RM “Instituţiilor financiare”, nr.550-XIII din 21 iulie 1995. În: Monitorul Oficial

al Republicii Moldova, 1995, № 1, cu modificări şi completări.

3. Legea RM “Cu privire la leasing” din 15 februarie 1996. În: Monitorul Oficial al

Republicii Moldova, 1996, №49-50, cu modificări şi completări.

4. Legea RM “Cu privire la gaj”, nr.838-XIII din 23 mai 1996. În: Monitorul Oficial al

Republicii Moldova, 1999, №61-62, cu modificări şi completări.

5. Legea RM “Privind investiţiile străine” nr.998-XII din 1.04.1992. În: Monitorul Oficial al

Republicii Moldova, 1992, №4, cu modificări şi completări.

6. Legea RM “Privind societăţile pe acţiuni”, nr.1134-XIII din 2 aprilie 1997. În: Monitorul

Oficial al Republicii Moldova, №38-39, cu modificări şi completări.

7. Legea RM “Cambiei” nr. 1527-XII din 22.06.1993. În: Monitorul Oficial al Republicii

Moldova, 1993, №10, cu modificări şi completări. 8. Legea cu privire la publicitate, nr.1227-XIII din 27 iunie 1997. În: Monitorul Oficial al

Republicii Moldova, 1997, nr. 67-68, cu modificări şi completări ulterioare.

9. Legea „Privind reglementarea valutară” Nr.62-XVI din 21 martie 2008. În: Monitorul

Oficial al Republicii Moldova nr.127-130/496 din 18.07.2008.

10. Regulamentul BNM “Cu privire la poziţia valutară deschisă a băncii” nr.126 din

28.11.1997. În: Monitorul Oficial al Republicii Moldova, №1din ianuarie 1998, cu

modificări şi completări. 11. Regulamentul BNM “Cu privire la lichiditatea băncilor comerciale” din 08.08.1997. În:

Monitorul Oficial al Republicii Moldova, 1997, №64-65, cu modificări şi completări. 12. Regulamentul BNM “Cu privire la autorizarea băncilor comerciale” nr.23/09-01 din

15.08.1996. În: Monitorul Oficial al Republicii Moldova, 1996, №59-60, cu modificări şi

completări. 13. Regulamentul BNM “Cu privire la activitatea de creditare a băncilor comerciale RM”

nr.153 din 25.12.1997. În: Monitorul Oficial al Republicii Moldova, 1998, nr.8/24 cu

modificări şi completări.

14. Regulamentul BNM “Cu privire la creditele expirate” nr.130 din 15.05.98.

Экономическое обозрение «Логос-пресс», 1998, октябрь, №36, cu modificări şi

completări. 15. Regulamentul BNM privind încheierea acordurilor cu persoanele afiliate băncilor

comerciale, inclusiv eliberarea creditelor nr.1/09 din 10.11.95. În: Monitorul Oficial al

Republicii Moldova, 1995, № 67/27, cu modificări şi completări.

16. Regulamentul BNM cu privire la expunerile “mari” nr.3/09 din 15 decembrie 1995. În:

Montorul Оficial al Republicii Moldova, 1995, №70, cu modificări şi completări.

17. Regulamentul BNM cu privire la acordarea creditelor de către bănci funcţionarilor lor, nr.

33/09-01 din 18.09.1996. În: Monitorul Oficial al Republicii Moldova, 1996, nr. 64 (cu

modificări şi completări.

18. Regulamentul BNM cu privire la activitatea de creditare a băncilor comerciale ale

Republicii Moldova, nr. 153 din 25 decembrie 1997. În: Monitorul Oficial al Republicii

Moldova, 1998, nr.8/24, cu modificări şi completări ulterioare.

19. Regulament cu privire la clasificarea activelor şi angajamentelor condiţionale şi formarea

reducerilor pentru pierderi la active şi provizioanelor pentru pierderi la angajamente

condiţionale, nr. 171, din 3.10.2008. În: Monitorul Oficial al Republicii Moldova, nr. 149-

152/560 din 21.09.2007 (cu modificările şi completările ulterioare).

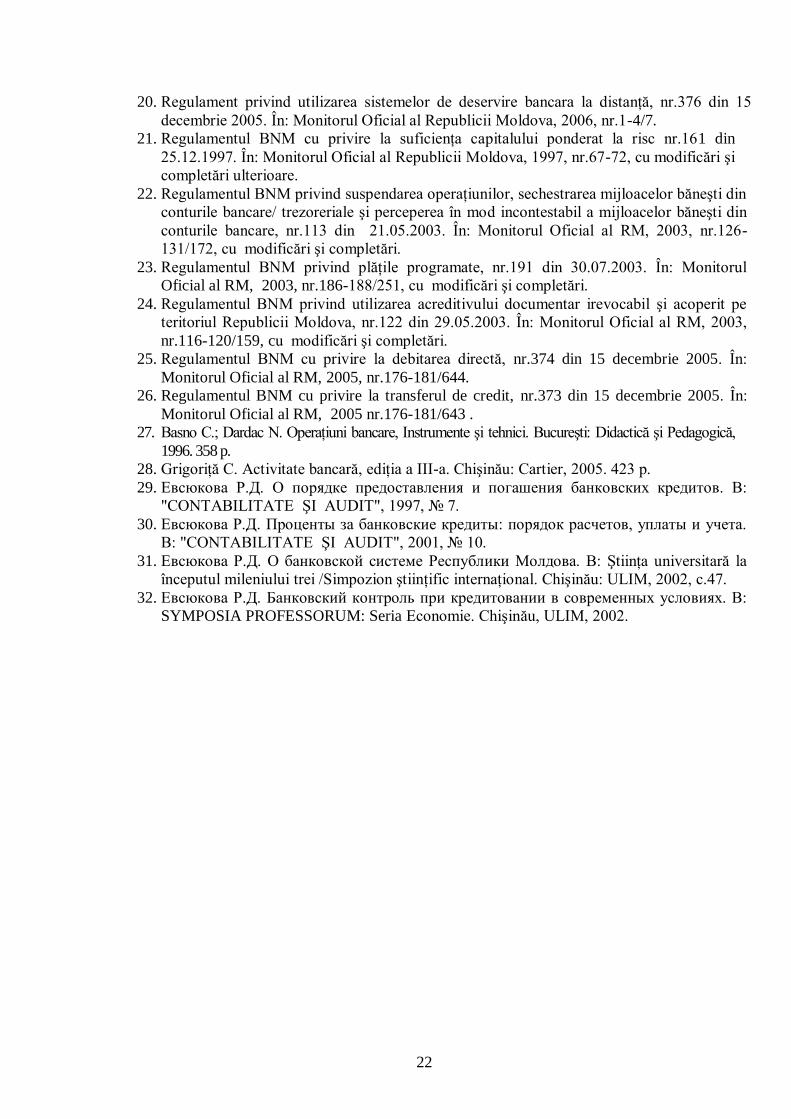

22

20. Regulament privind utilizarea sistemelor de deservire bancara la distanţă, nr.376 din 15

decembrie 2005. În: Monitorul Oficial al Republicii Moldova, 2006, nr.1-4/7.

21. Regulamentul BNM cu privire la suficienţa capitalului ponderat la risc nr.161 din

25.12.1997. În: Monitorul Oficial al Republicii Moldova, 1997, nr.67-72, cu modificări şi

completări ulterioare.

22. Regulamentul BNM privind suspendarea operaţiunilor, sechestrarea mijloacelor băneşti din

conturile bancare/ trezoreriale şi perceperea în mod incontestabil a mijloacelor băneşti din

conturile bancare, nr.113 din 21.05.2003. În: Monitorul Oficial al RM, 2003, nr.126-

131/172, cu modificări şi completări.

23. Regulamentul BNM privind plăţile programate, nr.191 din 30.07.2003. În: Monitorul

Oficial al RM, 2003, nr.186-188/251, cu modificări şi completări.

24. Regulamentul BNM privind utilizarea acreditivului documentar irevocabil şi acoperit pe

teritoriul Republicii Moldova, nr.122 din 29.05.2003. În: Monitorul Oficial al RM, 2003,

nr.116-120/159, cu modificări şi completări.

25. Regulamentul BNM cu privire la debitarea directă, nr.374 din 15 decembrie 2005. În:

Monitorul Oficial al RM, 2005, nr.176-181/644.

26. Regulamentul BNM cu privire la transferul de credit, nr.373 din 15 decembrie 2005. În:

Monitorul Oficial al RM, 2005 nr.176-181/643 .

27. Basno C.; Dardac N. Operaţiuni bancare, Instrumente şi tehnici. Bucureşti: Didactică şi Pedagogică,

1996. 358 p.

28. Grigoriţă C. Activitate bancară, ediţia a III-a. Chişinău: Cartier, 2005. 423 p.

29. Евсюкова Р.Д. О порядке предоставления и погашения банковских кредитов. В:

"CONTABILITATE ŞI AUDIT", 1997, № 7.

30. Евсюкова Р.Д. Проценты за банковские кредиты: порядок расчетов, уплаты и учета.

В: "CONTABILITATE ŞI AUDIT", 2001, № 10.

31. Евсюкова Р.Д. О банковской системе Республики Молдова. В: Ştiinţa universitară la

începutul mileniului trei /Simpozion ştiinţific internaţional. Chişinău: ULIM, 2002, c.47.

32. Евсюкова Р.Д. Банковский контроль при кредитовании в современных условиях. В:

SYMPOSIA PROFESSORUM: Seria Economie. Chişinău, ULIM, 2002.