rendimiento y riesgo de cartera

TRANSCRIPT

1

2

Riesgo se define como:

La probabilidad de que ocurra un evento desfavorable.

La Probabilidad de un evento es la posibilidad de que ese

evento ocurra.

Una distribución de probabilidad se forma con todos los

posibles eventos, a los cuales se asigna una probabilidad

Riesgo

3

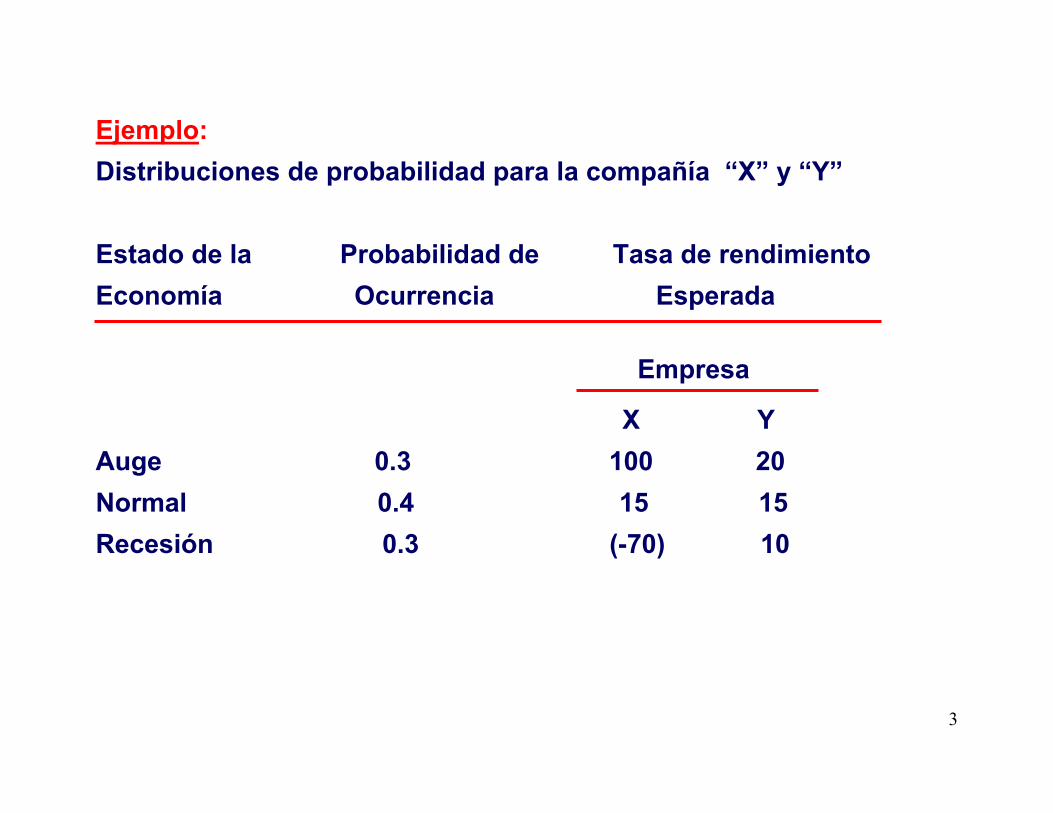

Ejemplo:Distribuciones de probabilidad para la compañía “X” y “Y”

Estado de la Probabilidad de Tasa de rendimientoEconomía Ocurrencia Esperada

X YAuge 0.3 100 20Normal 0.4 15 15Recesión 0.3 (-70) 10

Empresa

4

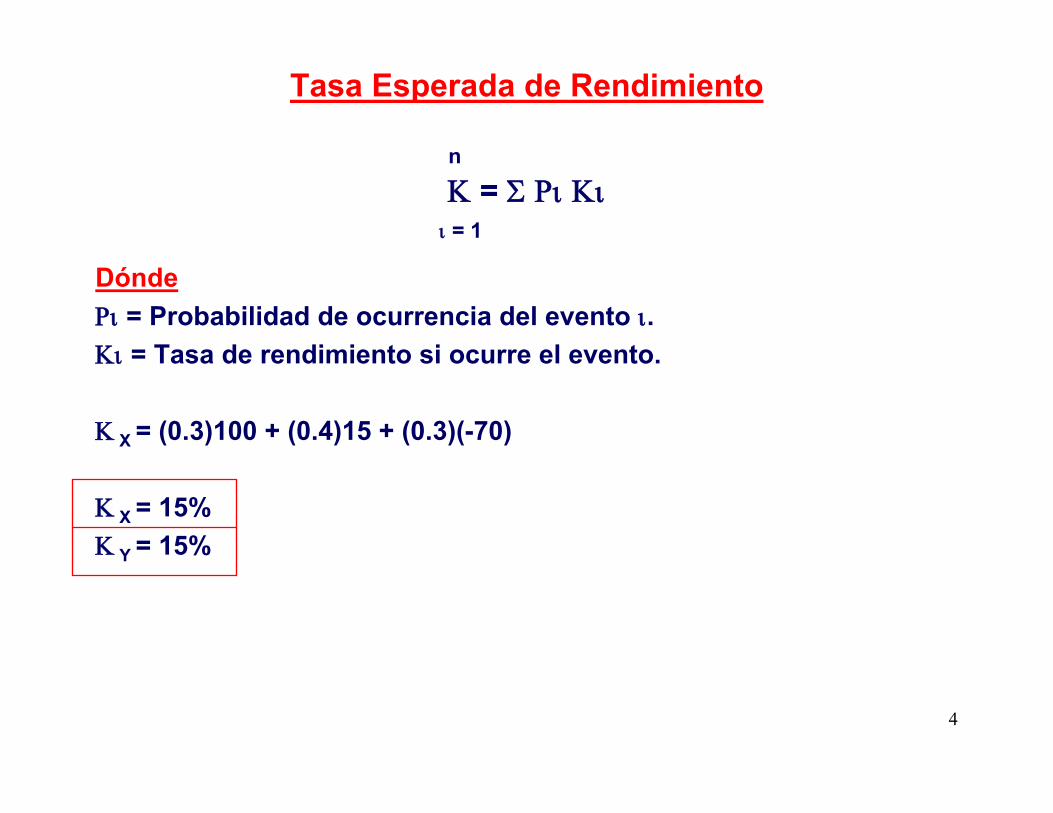

Tasa Esperada de Rendimiento

n

Κ = Σ Ρι Κιι = 1

DóndeΡι = Probabilidad de ocurrencia del evento ι.Κι = Tasa de rendimiento si ocurre el evento.

Κ X = (0.3)100 + (0.4)15 + (0.3)(-70)

Κ X = 15%Κ Y = 15%

5

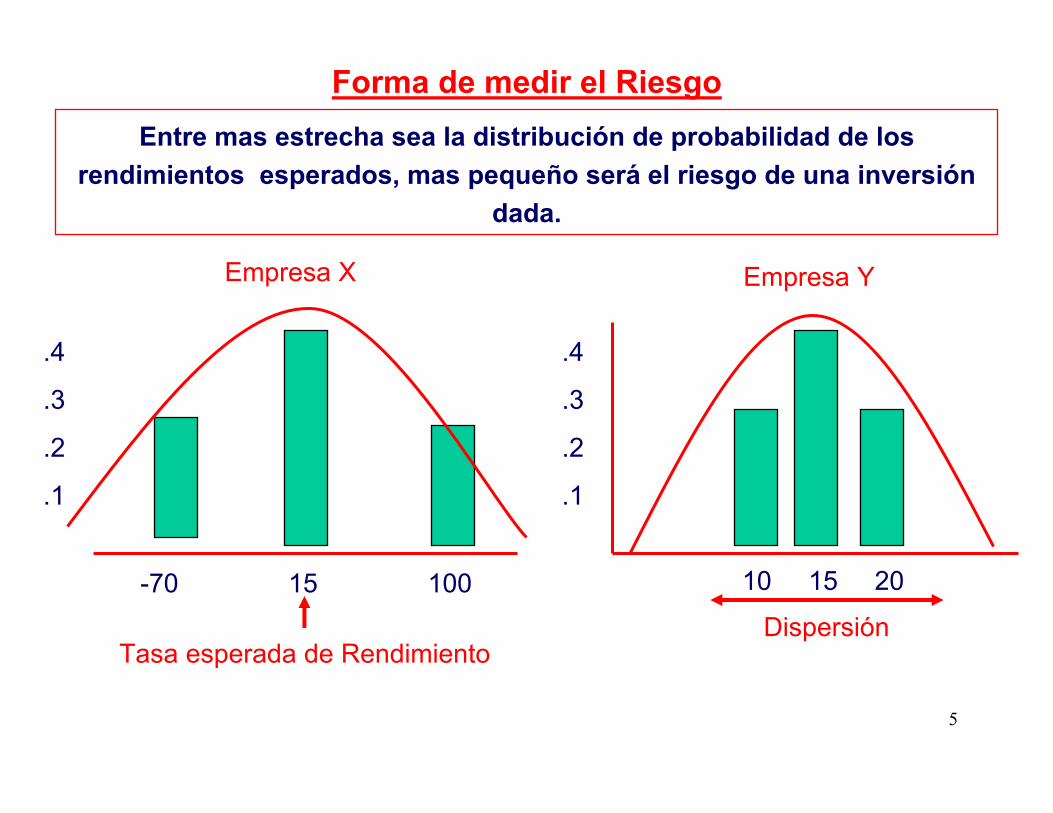

Forma de medir el RiesgoEntre mas estrecha sea la distribución de probabilidad de los

rendimientos esperados, mas pequeño será el riesgo de una inversión dada.

-70 15 100

.4

.3

.2

.1

Tasa esperada de Rendimiento

Empresa X

.4

.3

.2

.1

10 15 20

Dispersión

Empresa Y

6

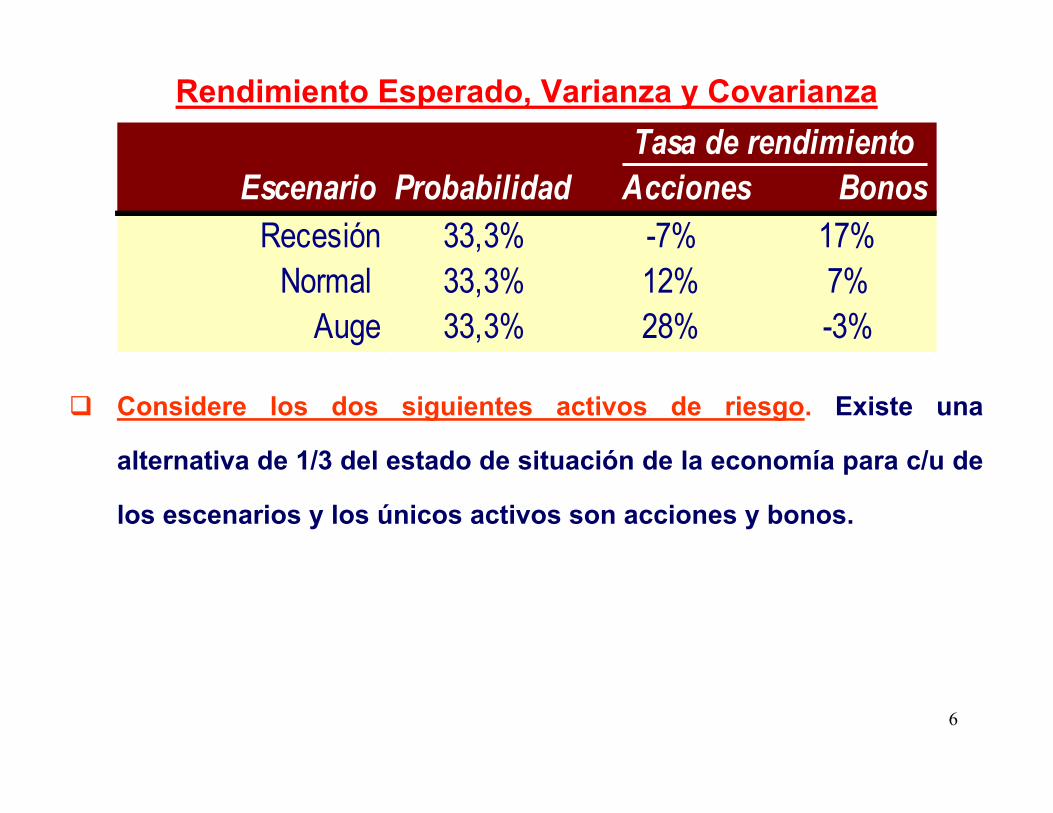

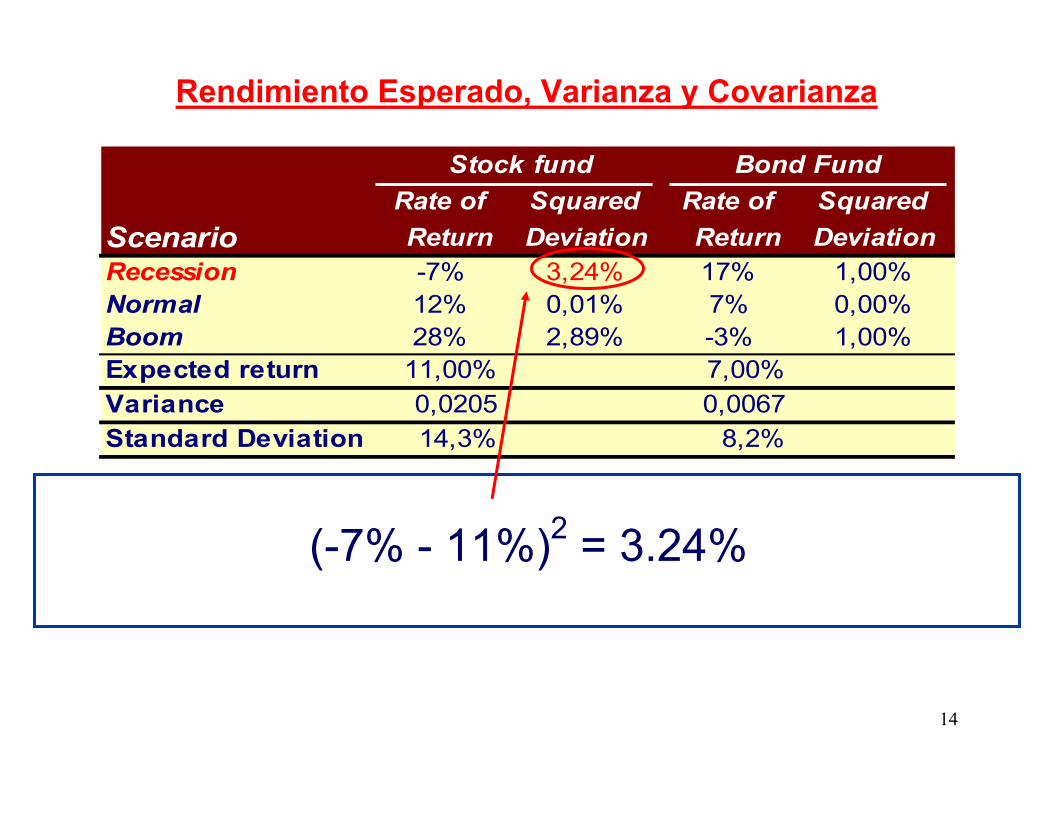

Rendimiento Esperado, Varianza y Covarianza Tasa de rendimiento

Escenario Probabilidad Acciones BonosRecesión 33,3% -7% 17%

Normal 33,3% 12% 7%Auge 33,3% 28% -3%

Considere los dos siguientes activos de riesgo. Existe una

alternativa de 1/3 del estado de situación de la economía para c/u de

los escenarios y los únicos activos son acciones y bonos.

7

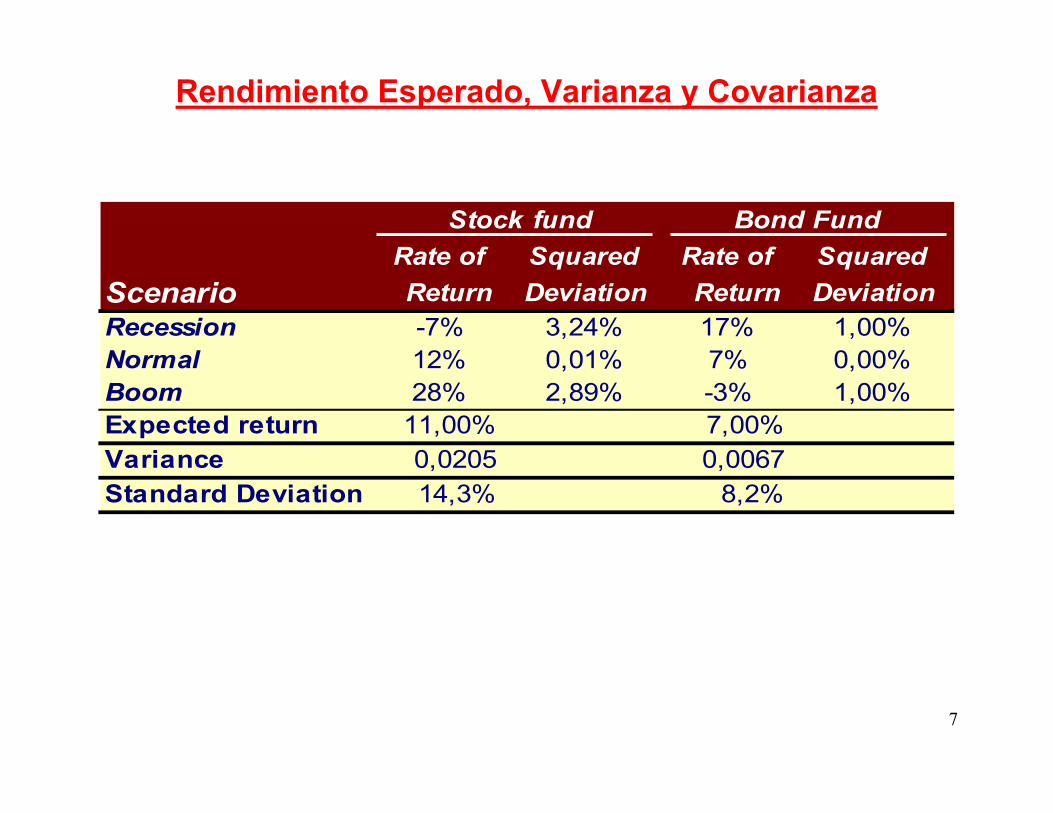

Stock fund Bond FundRate of Squared Rate of Squared

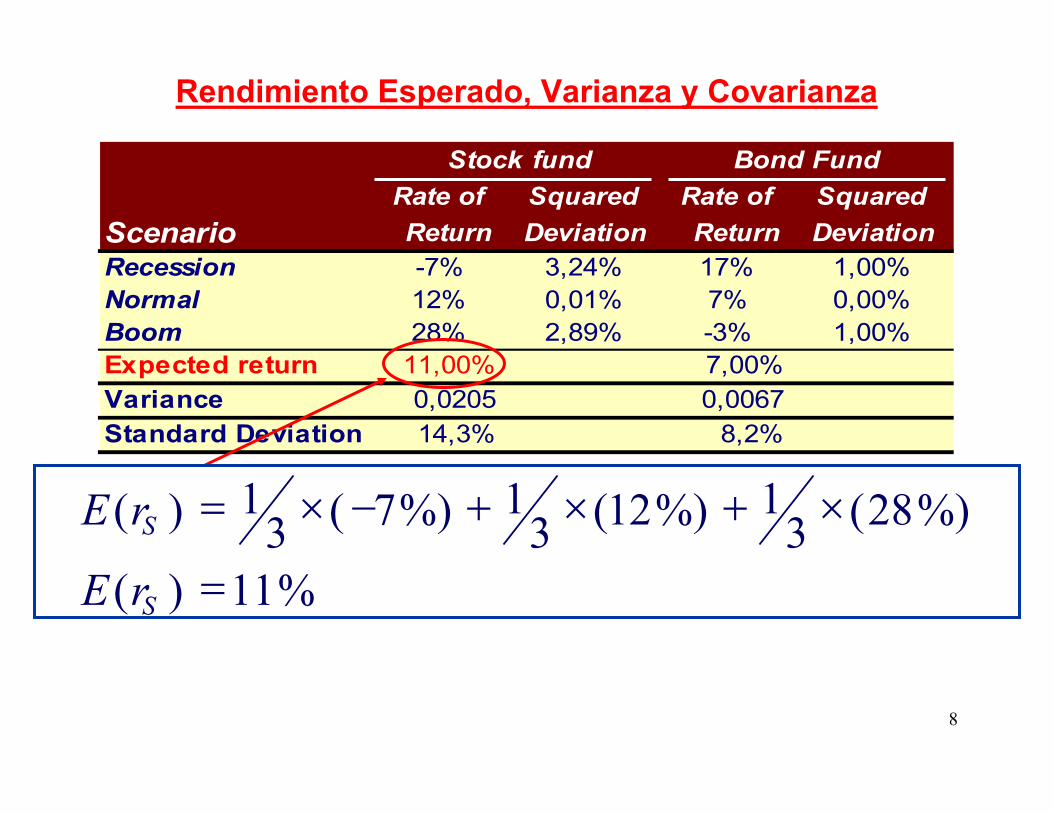

Scenario Return Deviation Return Deviation Recession -7% 3,24% 17% 1,00%Normal 12% 0,01% 7% 0,00%Boom 28% 2,89% -3% 1,00%Expected return 11,00% 7,00%Variance 0,0205 0,0067Standard Deviation 14,3% 8,2%

Rendimiento Esperado, Varianza y Covarianza

8

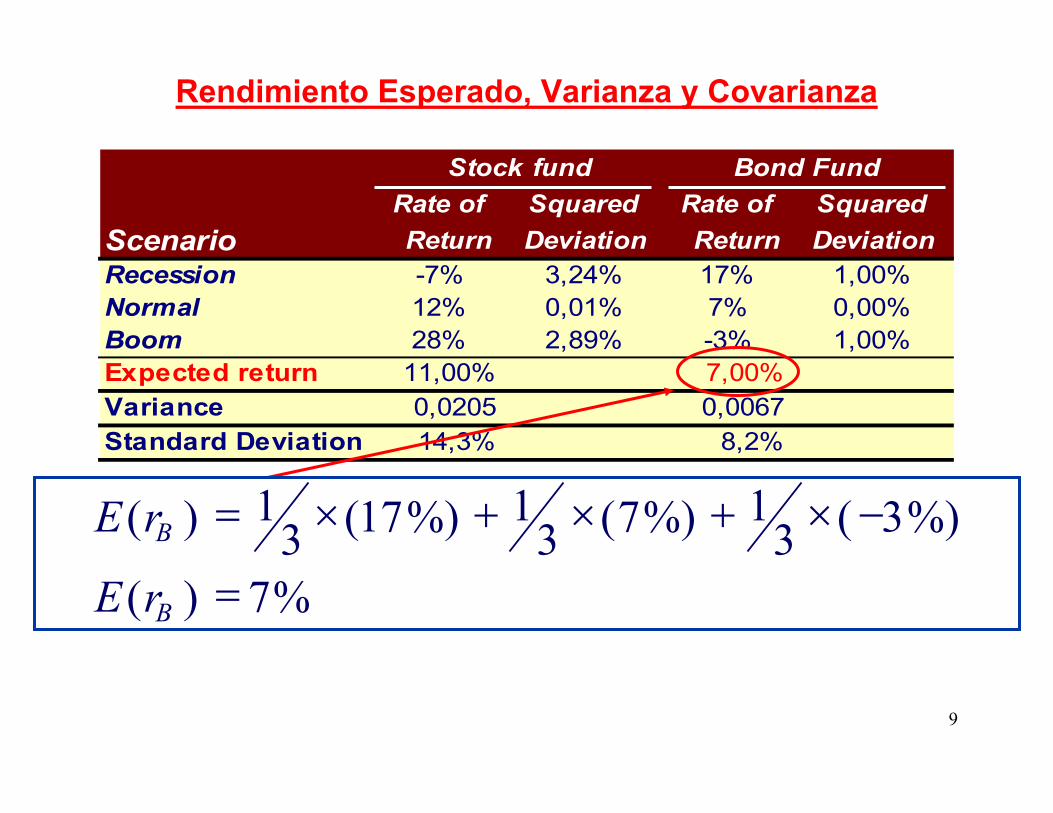

Stock fund Bond FundRate of Squared Rate of Squared

Scenario Return Deviation Return Deviation Recession -7% 3,24% 17% 1,00%Normal 12% 0,01% 7% 0,00%Boom 28% 2,89% -3% 1,00%Expected return 11,00% 7,00%Variance 0,0205 0,0067Standard Deviation 14,3% 8,2%

%11)(

%)28(31%)12(3

1%)7(31)(

=

×+×+−×=

S

S

rE

rE

Rendimiento Esperado, Varianza y Covarianza

9

Stock fund Bond FundRate of Squared Rate of Squared

Scenario Return Deviation Return Deviation Recession -7% 3,24% 17% 1,00%Normal 12% 0,01% 7% 0,00%Boom 28% 2,89% -3% 1,00%Expected return 11,00% 7,00%Variance 0,0205 0,0067Standard Deviation 14,3% 8,2%

%7)(

%)3(31%)7(3

1%)17(31)(

=

−×+×+×=

B

B

rE

rE

Rendimiento Esperado, Varianza y Covarianza

10

Instrumentos IndividualesCaracterísticas de los instrumentos individuales son:

Variancia y Desviación Estándar

Existen muchas maneras de evaluar la volatilidad de un

instrumento.

Una de las más comunes es la varianza, que es una medida de

las desviaciones del rendimiento de un instrumento respecto de

su rendimiento esperado elevadas al cuadrado.

La desviación estándar es la raiz cuadrada de la varianza.

11

Medición del Riesgo:La Varianza

La manera de medir esa “dispersión” es la σ.

σ : es una medida estadística de la “variabilidad” de un

conjunto de observaciones.

12

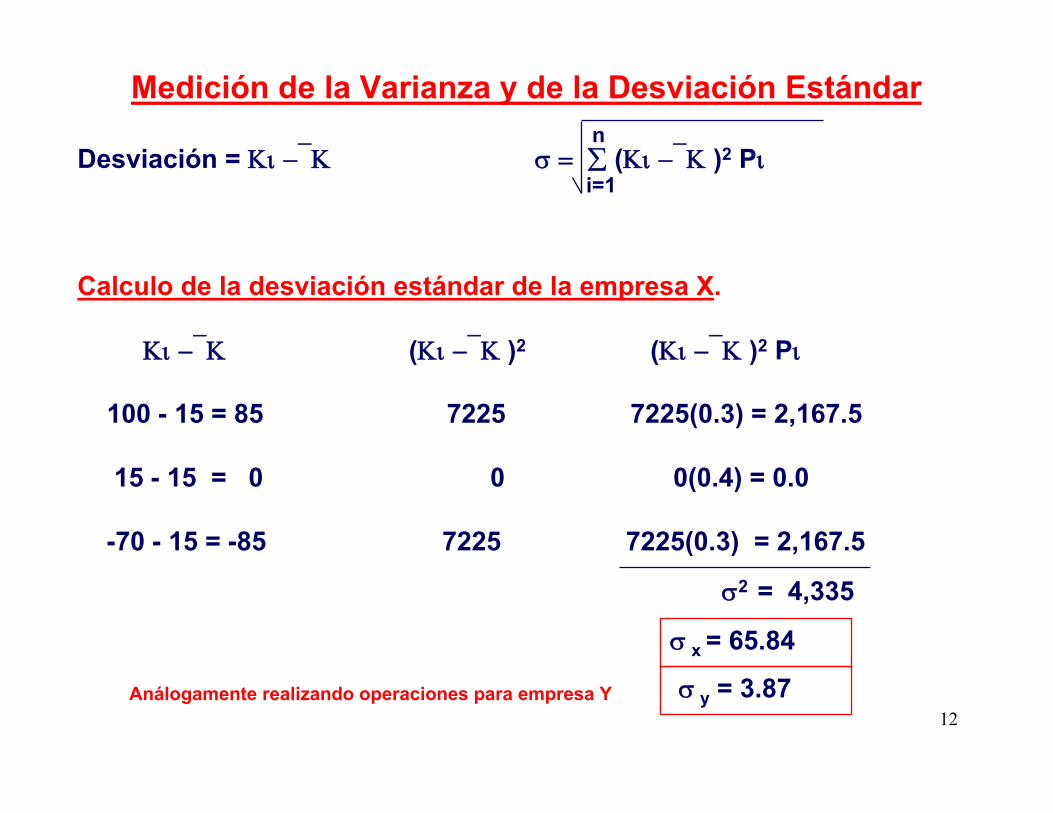

Desviación = Κι −⎯Κ σ = ∑ (Κι −⎯Κ )2 Pι

Calculo de la desviación estándar de la empresa X.

Κι −⎯Κ (Κι −⎯Κ )2 (Κι −⎯Κ )2 Pι

100 - 15 = 85 7225 7225(0.3) = 2,167.5

15 - 15 = 0 0 0(0.4) = 0.0

-70 - 15 = -85 7225 7225(0.3) = 2,167.5

n

i=1

σ2 = 4,335

σ x = 65.84

σ y = 3.87Análogamente realizando operaciones para empresa Y

Medición de la Varianza y de la Desviación Estándar

13

⇒ Empresa X

Valor esperado ± 1σ = 15 ± 65.84 = -50.86% → 80.84%

± 2σ

± 3σSe asume que los rendimientos esperados siguen una distribución normal y sabemos que las probabilidades de la curva normal están definidos :

68.26%

95.46%

-3σ -2σ -1σ 1σ 2σ 3σV esperado

99.74%

15

14

Stock fund Bond FundRate of Squared Rate of Squared

Scenario Return Deviation Return Deviation Recession -7% 3,24% 17% 1,00%Normal 12% 0,01% 7% 0,00%Boom 28% 2,89% -3% 1,00%Expected return 11,00% 7,00%Variance 0,0205 0,0067Standard Deviation 14,3% 8,2%

Rendimiento Esperado, Varianza y Covarianza

(-7% - 11%)2 = 3.24%

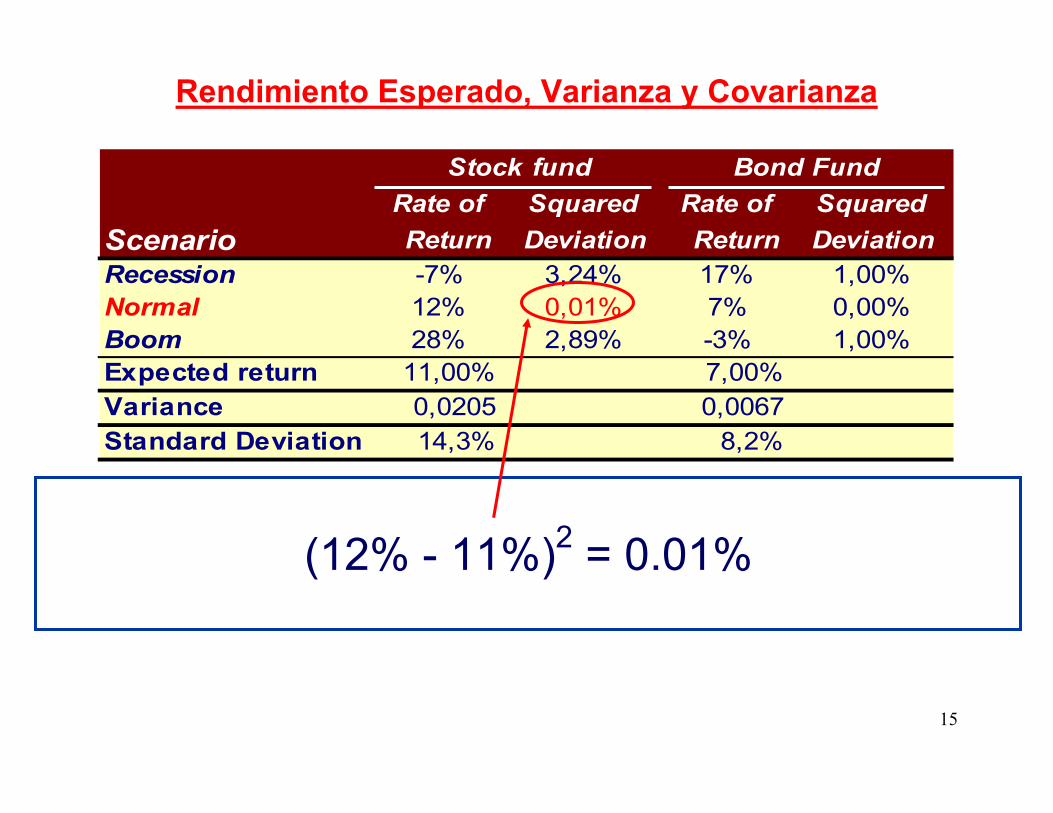

15

Stock fund Bond FundRate of Squared Rate of Squared

Scenario Return Deviation Return Deviation Recession -7% 3,24% 17% 1,00%Normal 12% 0,01% 7% 0,00%Boom 28% 2,89% -3% 1,00%Expected return 11,00% 7,00%Variance 0,0205 0,0067Standard Deviation 14,3% 8,2%

Rendimiento Esperado, Varianza y Covarianza

(12% - 11%)2 = 0.01%

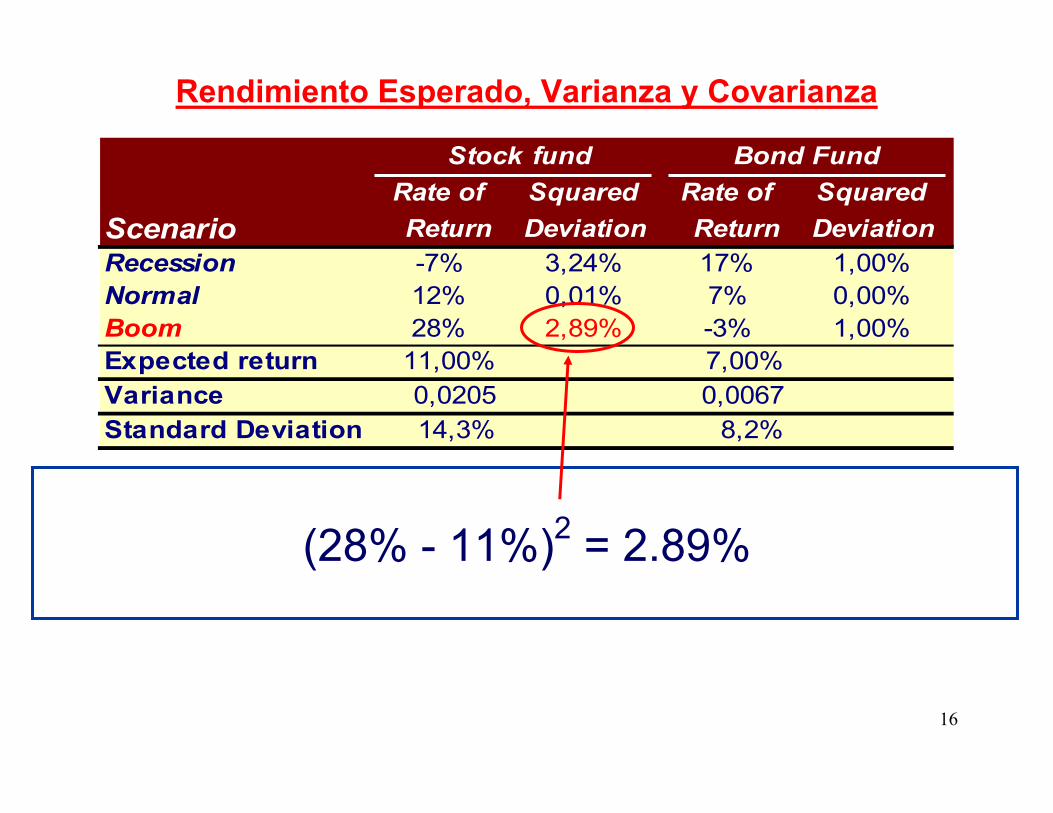

16

Stock fund Bond FundRate of Squared Rate of Squared

Scenario Return Deviation Return Deviation Recession -7% 3,24% 17% 1,00%Normal 12% 0,01% 7% 0,00%Boom 28% 2,89% -3% 1,00%Expected return 11,00% 7,00%Variance 0,0205 0,0067Standard Deviation 14,3% 8,2%

Rendimiento Esperado, Varianza y Covarianza

(28% - 11%)2 = 2.89%

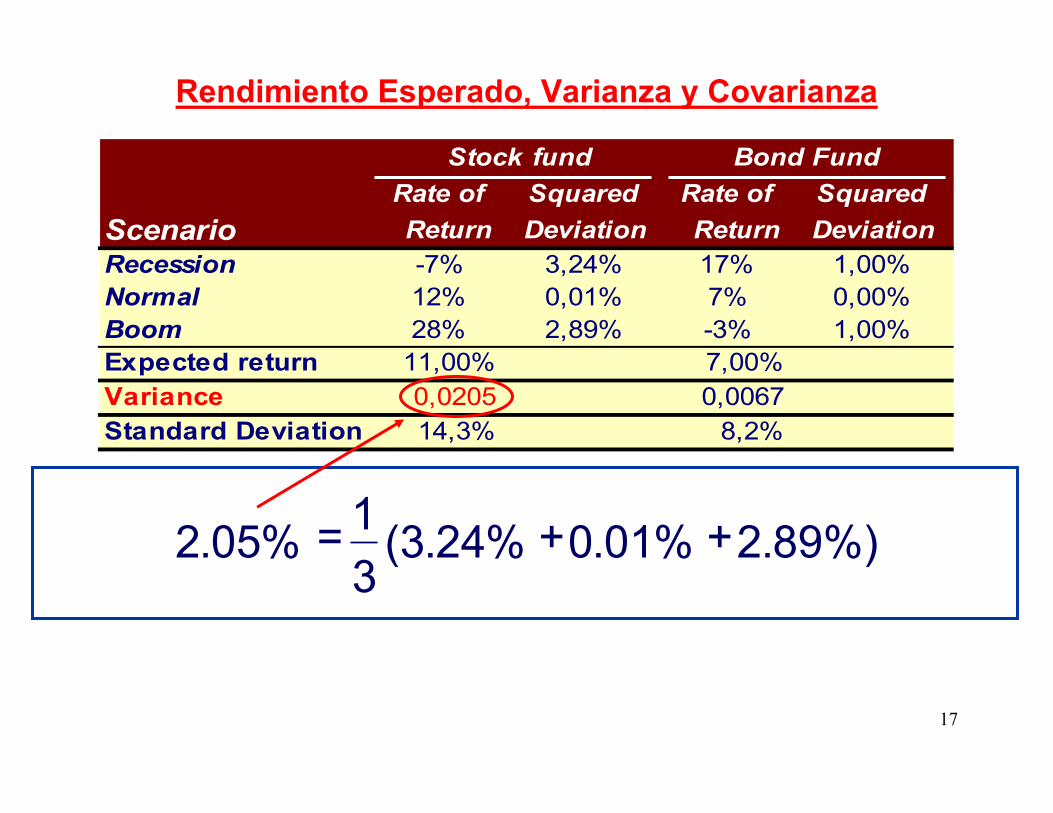

17

Stock fund Bond FundRate of Squared Rate of Squared

Scenario Return Deviation Return Deviation Recession -7% 3,24% 17% 1,00%Normal 12% 0,01% 7% 0,00%Boom 28% 2,89% -3% 1,00%Expected return 11,00% 7,00%Variance 0,0205 0,0067Standard Deviation 14,3% 8,2%

%)89.2%01.0%24.3(31%05.2 ++=

Rendimiento Esperado, Varianza y Covarianza

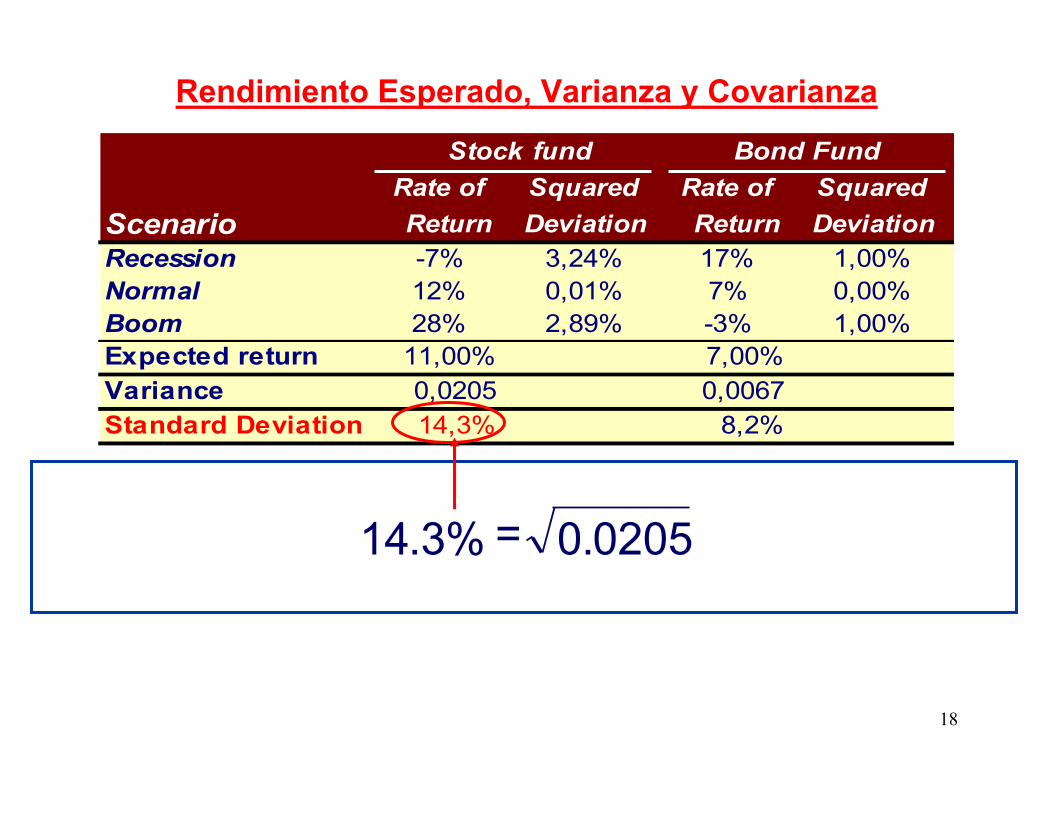

18

Stock fund Bond FundRate of Squared Rate of Squared

Scenario Return Deviation Return Deviation Recession -7% 3,24% 17% 1,00%Normal 12% 0,01% 7% 0,00%Boom 28% 2,89% -3% 1,00%Expected return 11,00% 7,00%Variance 0,0205 0,0067Standard Deviation 14,3% 8,2%

0205.0%3.14 =

Rendimiento Esperado, Varianza y Covarianza

19

CovarianzaLos rendimientos sobre instrumentos individuales se relacionan entre si.

La covarianza es una estadística que mide la interrelación entre dos instrumentos.

Si los dos rendimientos se relacionan positivamente entre si, tendrán una covarianza positiva, y si se relacionan de forma negativa entre sí, su

covarianza será negativa; y si no se relacionan, covarianza debería ser cero.

Instrumentos IndividualesCaracterísticas de los instrumentos individuales son:

Fórmula de la covarianza:

Donde RA y RB son los rendimientos esperados de los dos instrumentos, y RA y

RB son los rendimientos reales.

σAB = Cov(RA, RB) = Valor esperado de [(RA – RA) x (RB – RB)]

20

Correlación

De manera alternativa, esta relación se puede expresar en términos de la correlación que existe entre los dos instrumentos.

La covarianza y la correlación contribuyen a la comprensión del coeficiente de beta.

Para calcular la correlación, divida la covarianza entre las desviaciones estándar de ambos instrumentos.

Si la correlación es positiva, las variables están correlacionadas positivamente; y si es negativa del mismo modo; y si es cero, decimos que no estancorrelacionadas. La correlación siempre está entre +1 y –1.

σAB = Corr(RA, RB) = Cov(RA, RB) / σAxσB

Instrumentos IndividualesCaracterísticas de los instrumentos individuales son:

21

“Proceso de determinación del valor correcto de un activo

financiero”

Valor presente de los flujos esperados del activo

¿Flujo?

Ingreso neto después de impuestos

+

Cargos no egresos de caja

Valoración de Activos

22

¿Qué tasa de descuento usar?

Interés mínimo a aceptar “TLR”

+

Premio x Riesgo

Tasa Libre de Riesgo: Tasa de retorno implícita en una inversión, sin

posibilidad de no retorno.

Valoración de Activos

23

El desarrollo de una relación entre riesgo y expectativas de retorno

está basada en dos teorías:

1. Teoría de Portafolio: Dice relación con la diversificación y

selección de portafolios que el inversionista debe hacer para

maximizar su retorno con un justo equilibrio respecto del riesgo

asumido (Harry Markowitz).

2. Teoría de Mercado de Capitales: Dice relación con los efectos que

tienen las decisiones del inversor sobre los precios de los activos

(William Sharpe).

Valoración de Activos

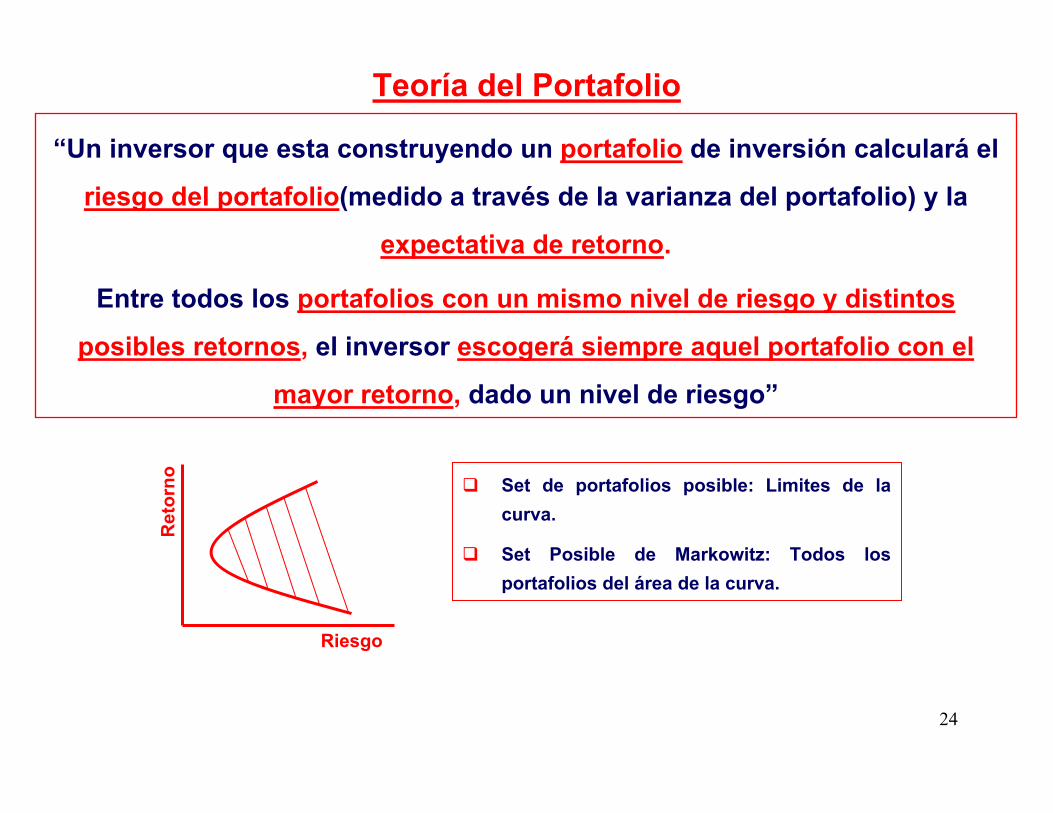

24

“Un inversor que esta construyendo un portafolio de inversión calculará el

riesgo del portafolio(medido a través de la varianza del portafolio) y la

expectativa de retorno.

Entre todos los portafolios con un mismo nivel de riesgo y distintos

posibles retornos, el inversor escogerá siempre aquel portafolio con el

mayor retorno, dado un nivel de riesgo”

Teoría del Portafolio

Riesgo

Ret

orno Set de portafolios posible: Limites de la

curva.

Set Posible de Markowitz: Todos los portafolios del área de la curva.

25

Cuando pensamos en una acción como parte de un portafolio de mercado, podemos dividir el riesgo total en dos partes:

1. Riesgos no Sistemáticos(diversificable, específico, riesgo único).

2. Riesgos Sistemáticos(no diversificable o del mercado).

Es posible diversificar el riesgo no sistemático de una acción mediante la compra de otras acciones o de otros títulos de valor.

En pocas palabras, jamás ponga todos los huevos en la misma canasta.

A medida que agregamos más acciones o títulos de valor a nuestro portafolio, el riesgo debe disminuir, y a esta disminución de riesgo se le conoce como diversificación.

El Portafolio de Mercado

26

“No poner todos los huevos en la misma canasta”

Objetivo principal: Alcanzar la máxima rentabilidad con el menor

riesgo posible.

Beneficios de la diversificación :

• Reduce la volatilidad del portafolio.

• Reduce la vulnerabilidad del portafolio ante variaciones severas

del mercado.

• Ayuda a resolver los problemas de Market Timing.

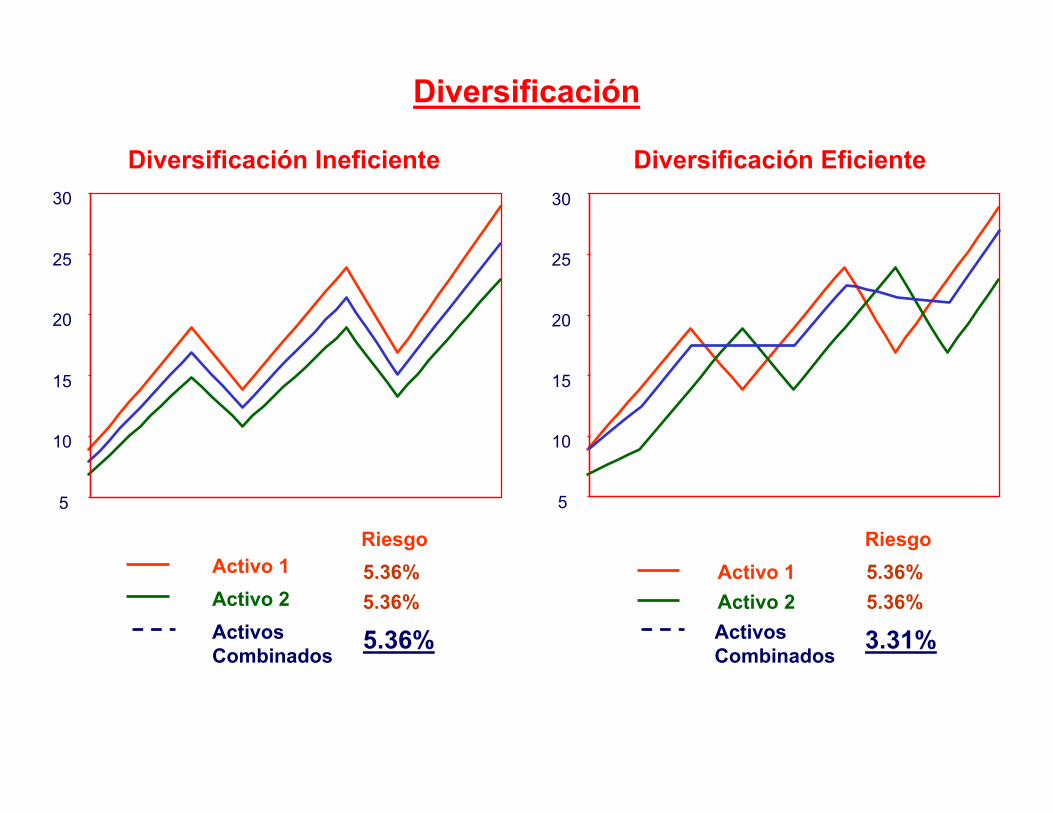

Diversificación

RiesgoActivo 1 5.36%Activo 2 5.36%Activos Combinados

5.36%

5

10

15

20

25

30

5

10

15

20

25

30

Diversificación Ineficiente Diversificación Eficiente

Activo 1 5.36%Activo 2 5.36%Activos Combinados

3.31%

Riesgo

Diversificación

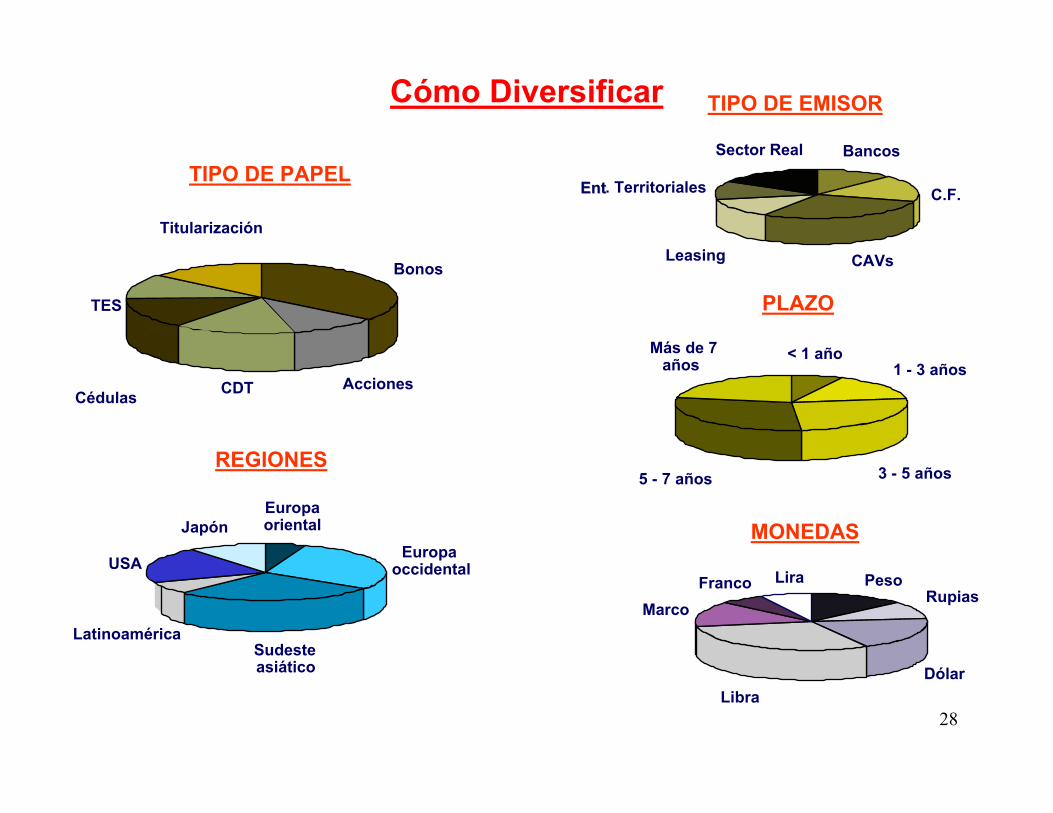

28

TIPO DE PAPEL

Cédulas

TES

Bonos

AccionesCDT

Titularización

PLAZO

Más de 7 años 1 - 3 años

3 - 5 años

< 1 año

5 - 7 añosREGIONES

Europa oriental

Europa occidental

Latinoamérica

USA

Japón

Sudeste asiático

MONEDAS

PesoRupias

DólarLibra

MarcoFranco Lira

TIPO DE EMISOR

Sector Real

Leasing

Bancos

C.F.

CAVs

EntEnt. Territoriales

Cómo Diversificar

29

Riesgo del Portafolio como una Función del Número de Acciones en el Portafolio

1. Riesgo Diversificable. Puede ser eliminado sin costo con una

correcta diversificación. El mercado no ofrece prima por riesgo

para evitarlo.

2. Riesgo no Diversificable. No se puede eliminar el riesgo, pero si se

puede reducir. Es relevante para fijar el precio de activos

ineficientes.

Cada vez que se hable de riesgo no sistemático o diversificable, es más facil pensar en él como el riesgo de la acción.

Este riesgo de la acción es el que se mide con beta(ß).

30

Riesgo del Portafolio como una Función del Número de Acciones en el Portafolio

Factores de Riesgo no sistemático(diversificable):

• Mala gerencia en la empresa.

• Huelga en la empresa.

• Pérdida de Capacidad Productiva.

• Aumento de Competencia (Perdida de competitividad).

• Pérdida de un Contrato.

Factores de Riesgo Sistemático(no diversificable):

• Aumento general de Impuesto.

• Política Monetaria Restrictiva.

• Guerra.

31

Riesgo del Portafolio como una Función del Número de Acciones en el Portafolio

Así entonces:

Los adversos al riesgo serán compensados por el riesgo que

asuman, pero sólo por el riesgo que no puedan diversificar.

Es decir, una persona que asume riesgo, será compensada y se le

deberá pagar por el riesgo asumido, pero sólo por aquel riesgo

que no pueda diversificar ya que el diversificable lo deberá

eliminar ella misma.

Podemos decir entonces, que una persona que asume riesgo, será

compensada de la siguiente forma:

Inversión en Activo Riesgoso = Inversión en activo sin Riesgo + Prima por Riesgo

32

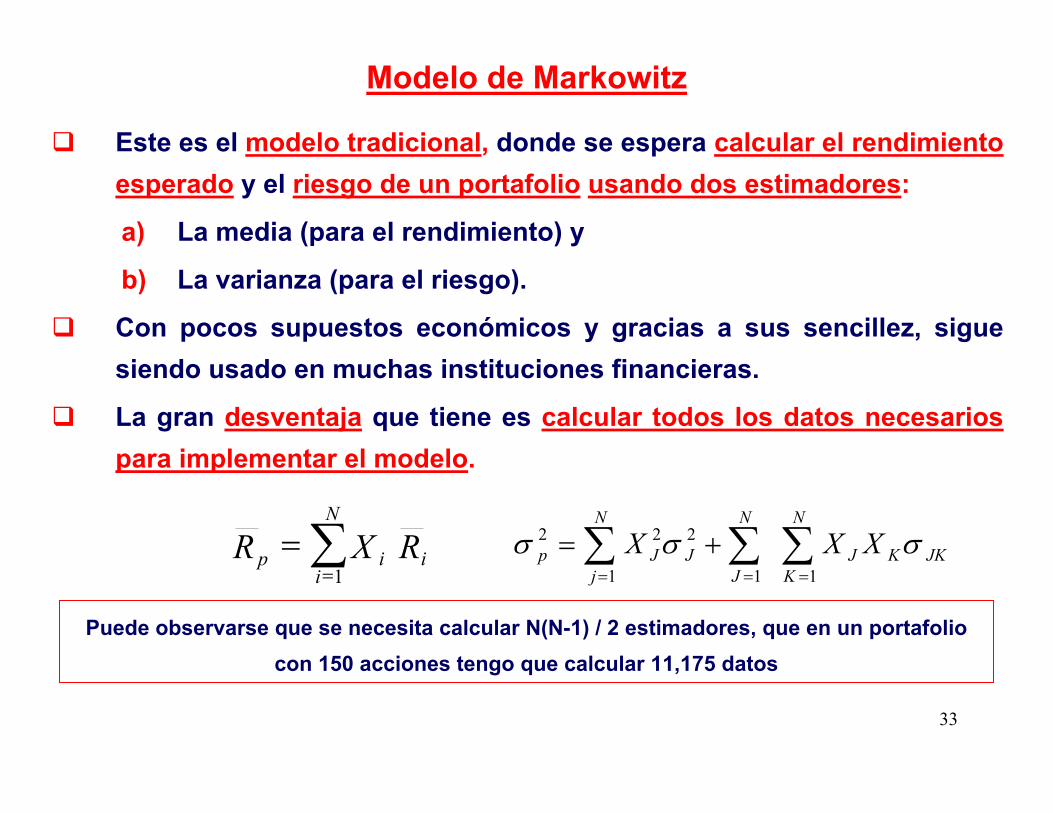

En la construcción del portafolio, es necesario emplear modelos estadísticos para realizar el asset allocation y la optimización del portafolio. Entre los modelos más conocidos y tradicionales, podemos mencionar:

• Modelo de Markowitz - Media – Varianza.

• Modelos de un factor – Single index model.

• Modelos multifactoriales – Arbitrage Pricing Theory.

• Modelos de equilibrio general – Capital Asset Princig Model.

• Modelos recientes – Simulación Montecarlo, Opciones Reales, Redes Neuronales.

Modelos Estadísticos más UsadosEl Rendimiento y el Riesgo de los Portafolio

33

Este es el modelo tradicional, donde se espera calcular el rendimiento esperado y el riesgo de un portafolio usando dos estimadores:

a) La media (para el rendimiento) y

b) La varianza (para el riesgo).

Con pocos supuestos económicos y gracias a sus sencillez, sigue siendo usado en muchas instituciones financieras.

La gran desventaja que tiene es calcular todos los datos necesarios para implementar el modelo.

ii

N

ip RXR ∑

==

1∑ ∑∑= ==

+=N

j

N

KJKKJ

N

JJJp XXX

1 11

222 σσσ

Puede observarse que se necesita calcular N(N-1) / 2 estimadores, que en un portafolio con 150 acciones tengo que calcular 11,175 datos

Modelo de Markowitz

34

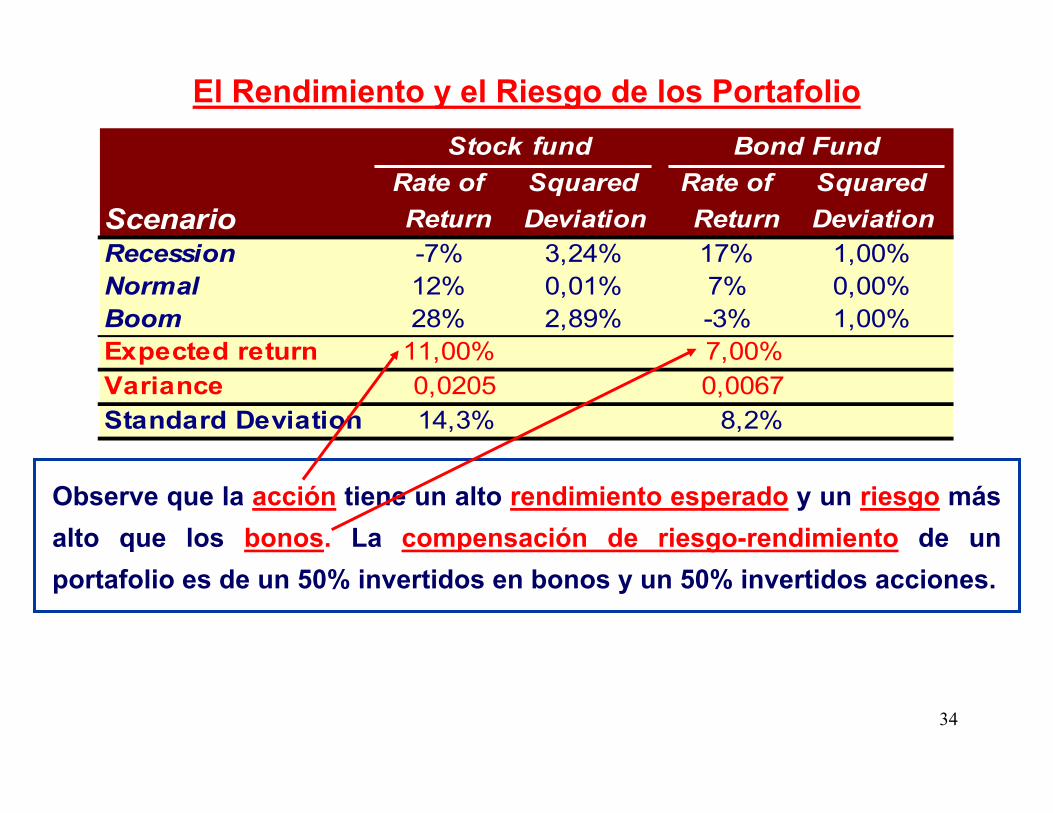

Stock fund Bond FundRate of Squared Rate of Squared

Scenario Return Deviation Return Deviation Recession -7% 3,24% 17% 1,00%Normal 12% 0,01% 7% 0,00%Boom 28% 2,89% -3% 1,00%Expected return 11,00% 7,00%Variance 0,0205 0,0067Standard Deviation 14,3% 8,2%

Observe que la acción tiene un alto rendimiento esperado y un riesgo más alto que los bonos. La compensación de riesgo-rendimiento de un portafolio es de un 50% invertidos en bonos y un 50% invertidos acciones.

El Rendimiento y el Riesgo de los Portafolio

35

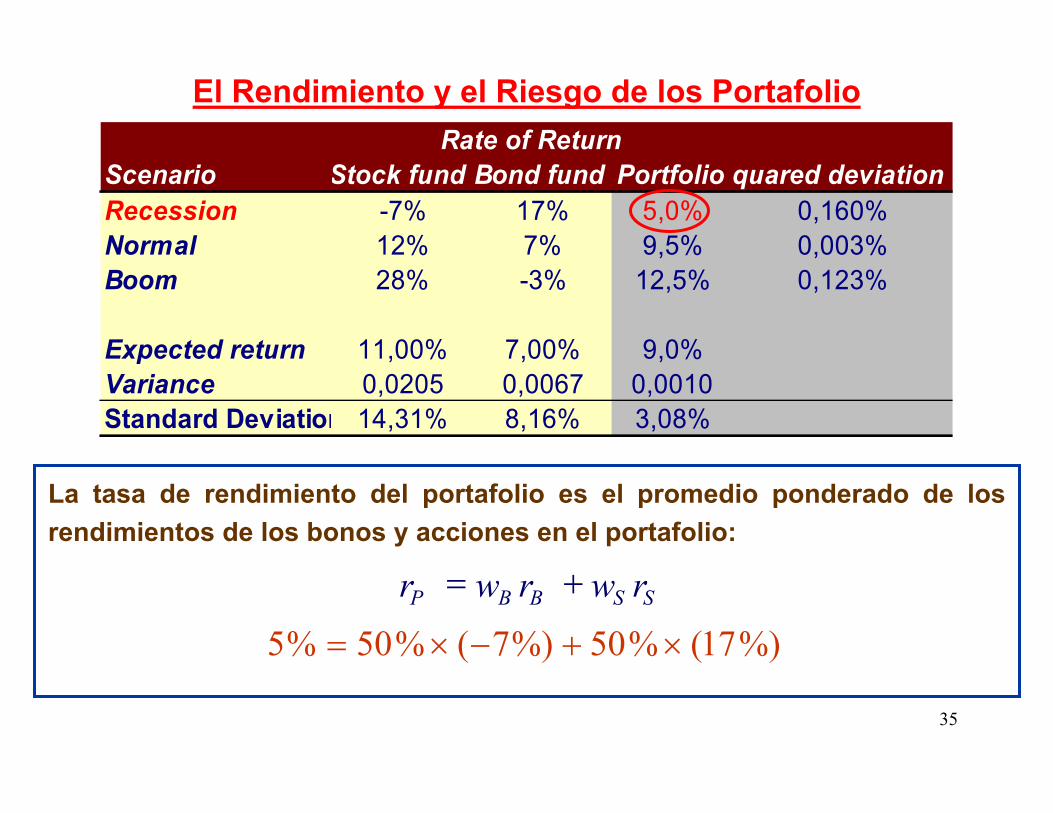

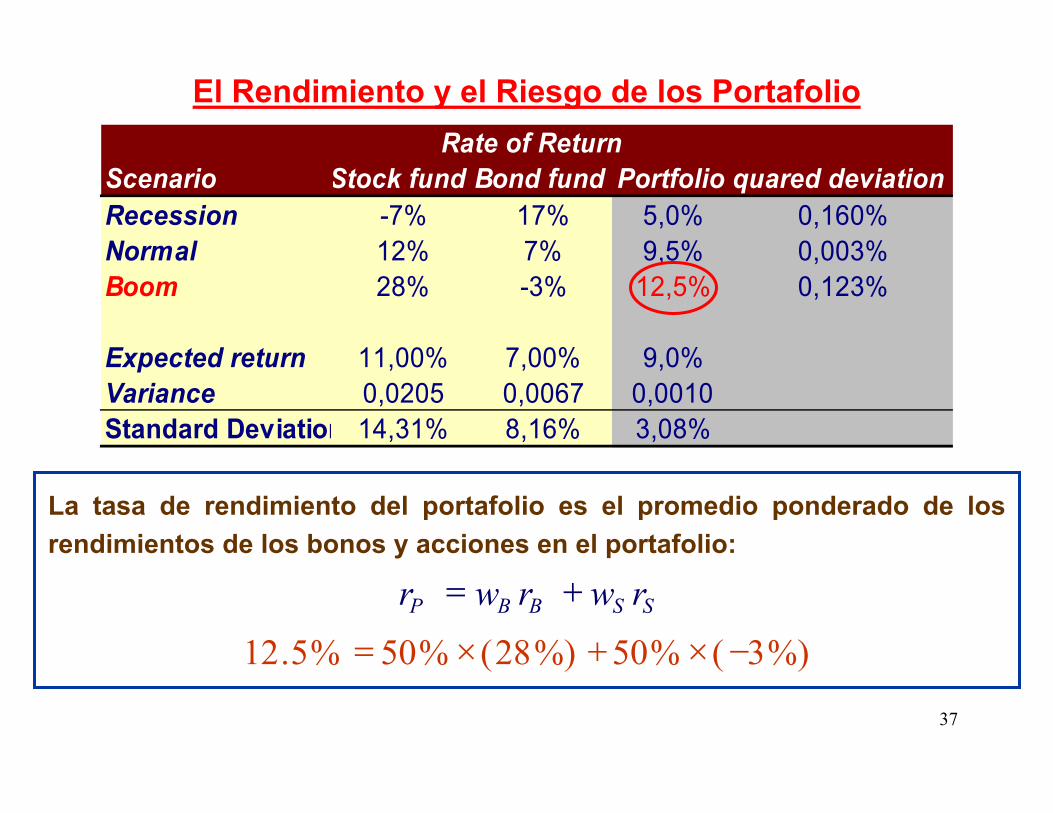

Rate of ReturnScenario Stock fund Bond fund Portfolio quared deviationRecession -7% 17% 5,0% 0,160%Normal 12% 7% 9,5% 0,003%Boom 28% -3% 12,5% 0,123%

Expected return 11,00% 7,00% 9,0%Variance 0,0205 0,0067 0,0010Standard Deviation 14,31% 8,16% 3,08%

La tasa de rendimiento del portafolio es el promedio ponderado de los rendimientos de los bonos y acciones en el portafolio:

SSBBP rwrwr +=

%)17(%50%)7(%50%5 ×+−×=

El Rendimiento y el Riesgo de los Portafolio

36

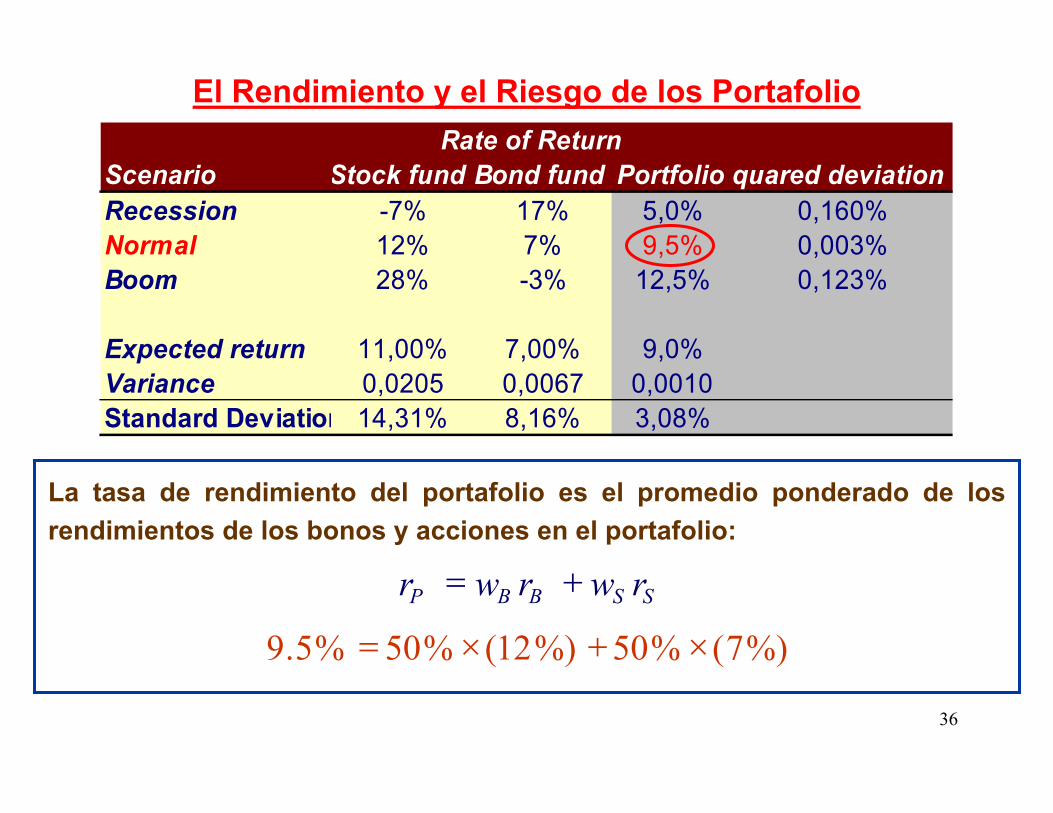

Rate of ReturnScenario Stock fund Bond fund Portfolio quared deviationRecession -7% 17% 5,0% 0,160%Normal 12% 7% 9,5% 0,003%Boom 28% -3% 12,5% 0,123%

Expected return 11,00% 7,00% 9,0%Variance 0,0205 0,0067 0,0010Standard Deviation 14,31% 8,16% 3,08%

%)7(%50%)12(%50%5.9 ×+×=SSBBP rwrwr +=

El Rendimiento y el Riesgo de los Portafolio

La tasa de rendimiento del portafolio es el promedio ponderado de los rendimientos de los bonos y acciones en el portafolio:

37

Rate of ReturnScenario Stock fund Bond fund Portfolio quared deviationRecession -7% 17% 5,0% 0,160%Normal 12% 7% 9,5% 0,003%Boom 28% -3% 12,5% 0,123%

Expected return 11,00% 7,00% 9,0%Variance 0,0205 0,0067 0,0010Standard Deviation 14,31% 8,16% 3,08%

%)3(%50%)28(%50%5.12 −×+×=SSBBP rwrwr +=

El Rendimiento y el Riesgo de los Portafolio

La tasa de rendimiento del portafolio es el promedio ponderado de los rendimientos de los bonos y acciones en el portafolio:

38

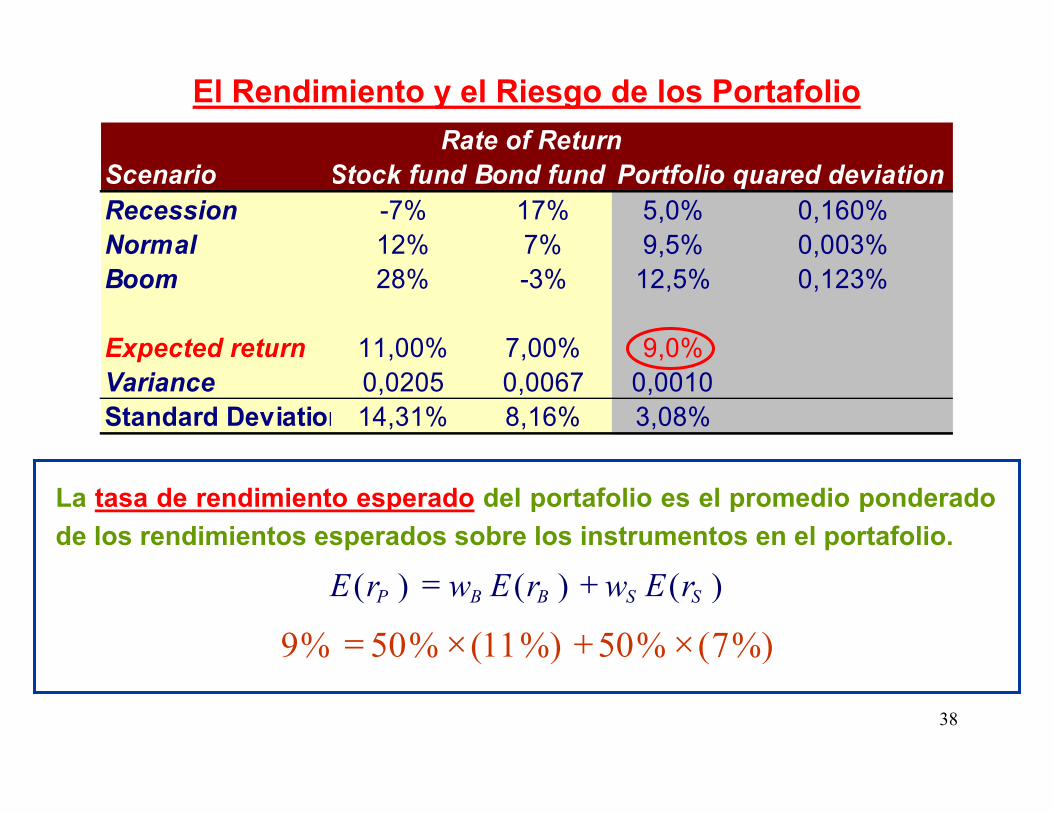

Rate of ReturnScenario Stock fund Bond fund Portfolio quared deviationRecession -7% 17% 5,0% 0,160%Normal 12% 7% 9,5% 0,003%Boom 28% -3% 12,5% 0,123%

Expected return 11,00% 7,00% 9,0%Variance 0,0205 0,0067 0,0010Standard Deviation 14,31% 8,16% 3,08%

La tasa de rendimiento esperado del portafolio es el promedio ponderado de los rendimientos esperados sobre los instrumentos en el portafolio.

%)7(%50%)11(%50%9 ×+×=

)()()( SSBBP rEwrEwrE +=

El Rendimiento y el Riesgo de los Portafolio

39

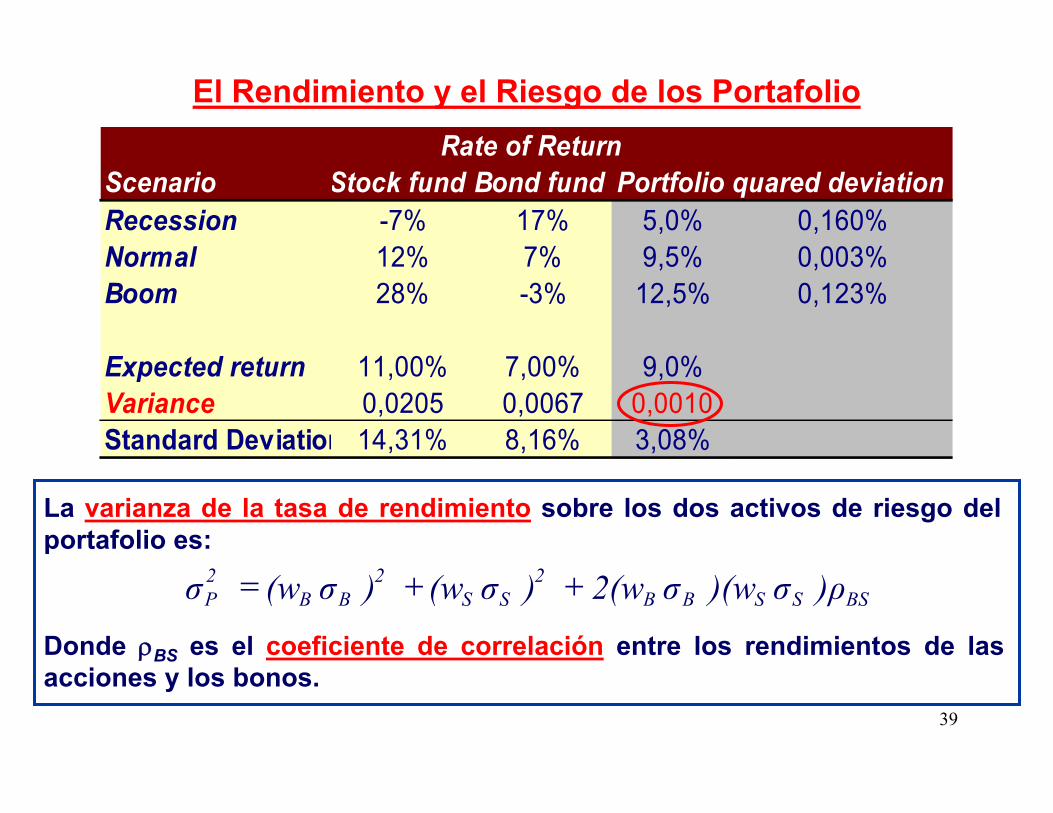

Rate of ReturnScenario Stock fund Bond fund Portfolio quared deviationRecession -7% 17% 5,0% 0,160%Normal 12% 7% 9,5% 0,003%Boom 28% -3% 12,5% 0,123%

Expected return 11,00% 7,00% 9,0%Variance 0,0205 0,0067 0,0010Standard Deviation 14,31% 8,16% 3,08%

La varianza de la tasa de rendimiento sobre los dos activos de riesgo del portafolio es:

BSSSBB2

SS2

BB2P )ρσ)(wσ2(w)σ(w)σ(wσ ++=

Donde ρBS es el coeficiente de correlación entre los rendimientos de las acciones y los bonos.

El Rendimiento y el Riesgo de los Portafolio

40

Rate of ReturnScenario Stock fund Bond fund Portfolio quared deviationRecession -7% 17% 5,0% 0,160%Normal 12% 7% 9,5% 0,003%Boom 28% -3% 12,5% 0,123%

Expected return 11,00% 7,00% 9,0%Variance 0,0205 0,0067 0,0010Standard Deviation 14,31% 8,16% 3,08%

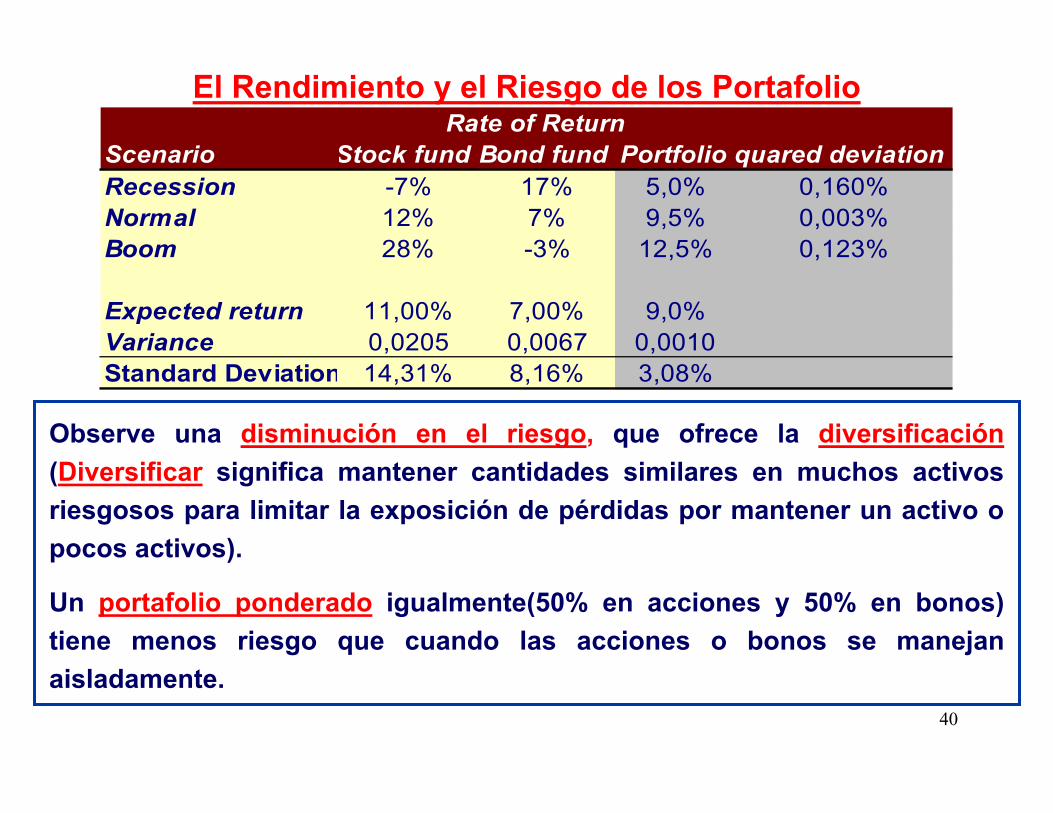

Observe una disminución en el riesgo, que ofrece la diversificación (Diversificar significa mantener cantidades similares en muchos activos riesgosos para limitar la exposición de pérdidas por mantener un activo o pocos activos).

Un portafolio ponderado igualmente(50% en acciones y 50% en bonos) tiene menos riesgo que cuando las acciones o bonos se manejan aisladamente.

El Rendimiento y el Riesgo de los Portafolio

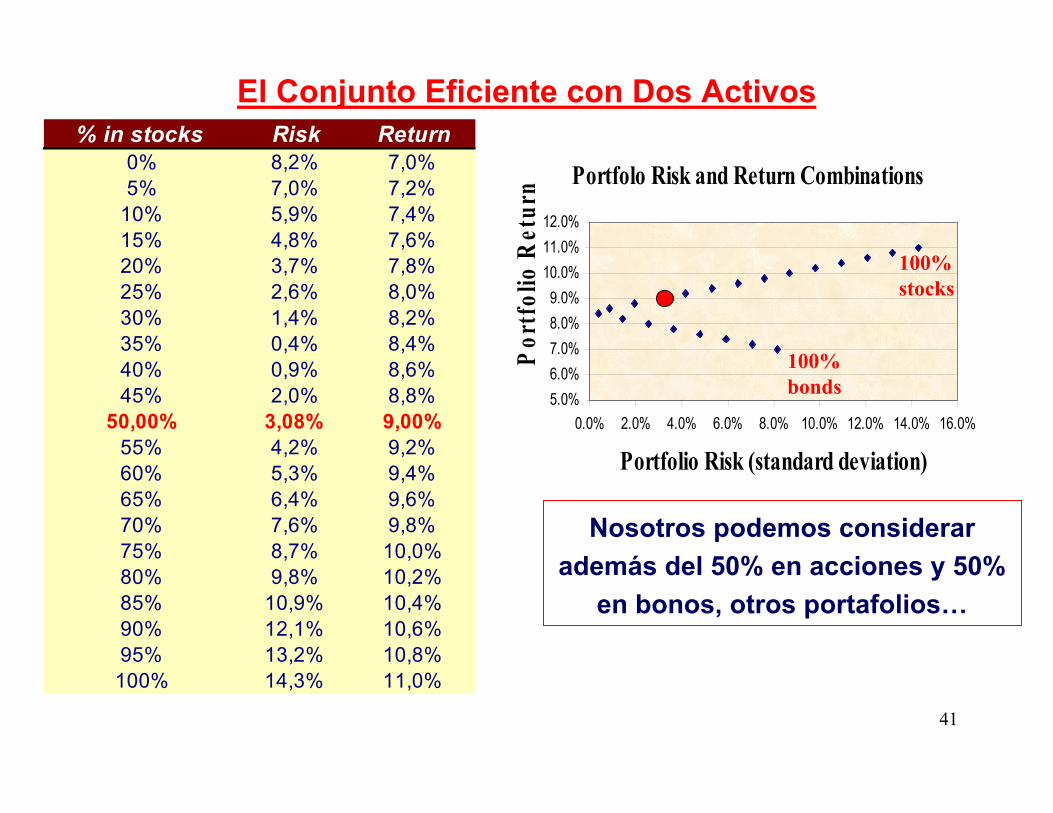

41

Portfolo Risk and Return Combinations

5.0%6.0%7.0%8.0%9.0%

10.0%11.0%12.0%

0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0% 16.0%

Portfolio Risk (standard deviation)

Por

tfol

io R

etur

n

% in stocks Risk Return0% 8,2% 7,0%5% 7,0% 7,2%

10% 5,9% 7,4%15% 4,8% 7,6%20% 3,7% 7,8%25% 2,6% 8,0%30% 1,4% 8,2%35% 0,4% 8,4%40% 0,9% 8,6%45% 2,0% 8,8%

50,00% 3,08% 9,00%55% 4,2% 9,2%60% 5,3% 9,4%65% 6,4% 9,6%70% 7,6% 9,8%75% 8,7% 10,0%80% 9,8% 10,2%85% 10,9% 10,4%90% 12,1% 10,6%95% 13,2% 10,8%100% 14,3% 11,0%

Nosotros podemos considerar además del 50% en acciones y 50%

en bonos, otros portafolios…

100% bonds

100% stocks

El Conjunto Eficiente con Dos Activos

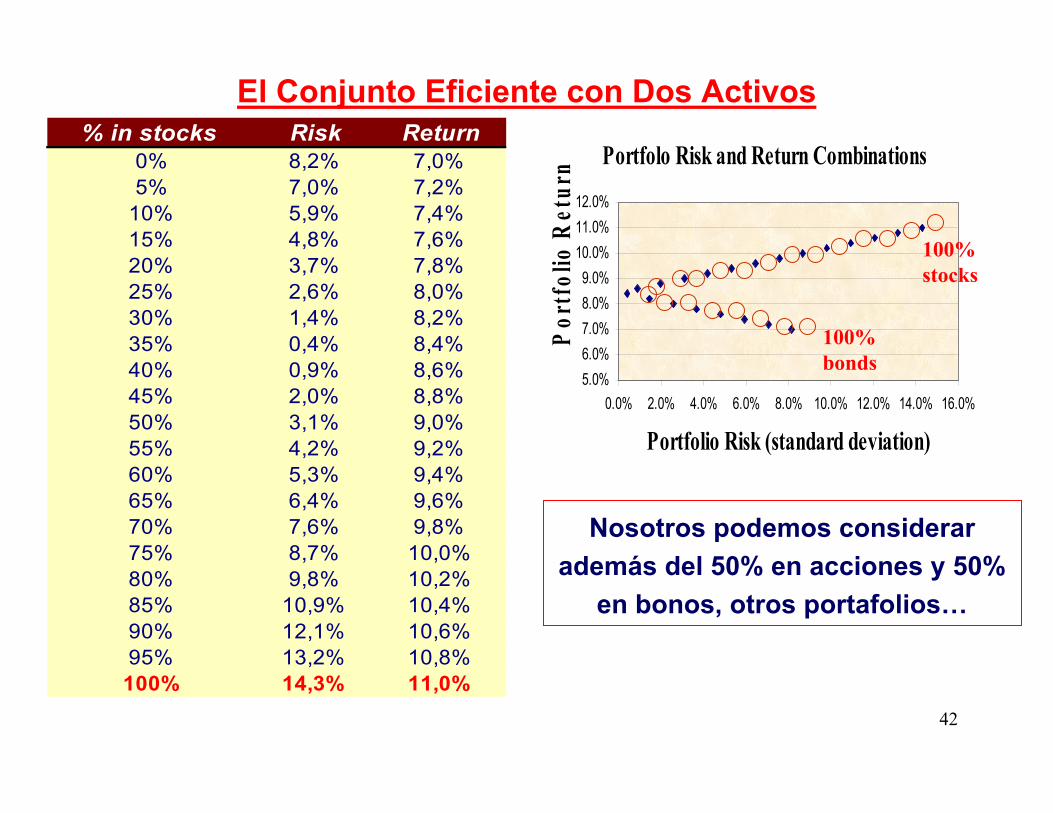

42

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%

10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%

100% 14.3% 11.0%

% in stocks Risk Return0% 8.2% 7.0%5% 7.0% 7.2%10% 5.9% 7.4%15% 4.8% 7.6%20% 3.7% 7.8%25% 2.6% 8.0%30% 1.4% 8.2%35% 0.4% 8.4%40% 0.9% 8.6%45% 2.0% 8.8%50% 3.1% 9.0%55% 4.2% 9.2%60% 5.3% 9.4%65% 6.4% 9.6%70% 7.6% 9.8%75% 8.7% 10.0%80% 9.8% 10.2%85% 10.9% 10.4%90% 12.1% 10.6%95% 13.2% 10.8%100% 14.3% 11.0%

% in stocks Risk Return0% 8,2% 7,0%5% 7,0% 7,2%

10% 5,9% 7,4%15% 4,8% 7,6%20% 3,7% 7,8%25% 2,6% 8,0%30% 1,4% 8,2%35% 0,4% 8,4%40% 0,9% 8,6%45% 2,0% 8,8%50% 3,1% 9,0%55% 4,2% 9,2%60% 5,3% 9,4%65% 6,4% 9,6%70% 7,6% 9,8%75% 8,7% 10,0%80% 9,8% 10,2%85% 10,9% 10,4%90% 12,1% 10,6%95% 13,2% 10,8%100% 14,3% 11,0%

El Conjunto Eficiente con Dos Activos

Nosotros podemos considerar además del 50% en acciones y 50%

en bonos, otros portafolios…

Portfolo Risk and Return Combinations

5.0%6.0%7.0%8.0%9.0%

10.0%11.0%12.0%

0.0% 2.0% 4.0% 6.0% 8.0% 10.0% 12.0% 14.0% 16.0%

Portfolio Risk (standard deviation)

Por

tfol

io R

etur

n

100% bonds

100% stocks

43

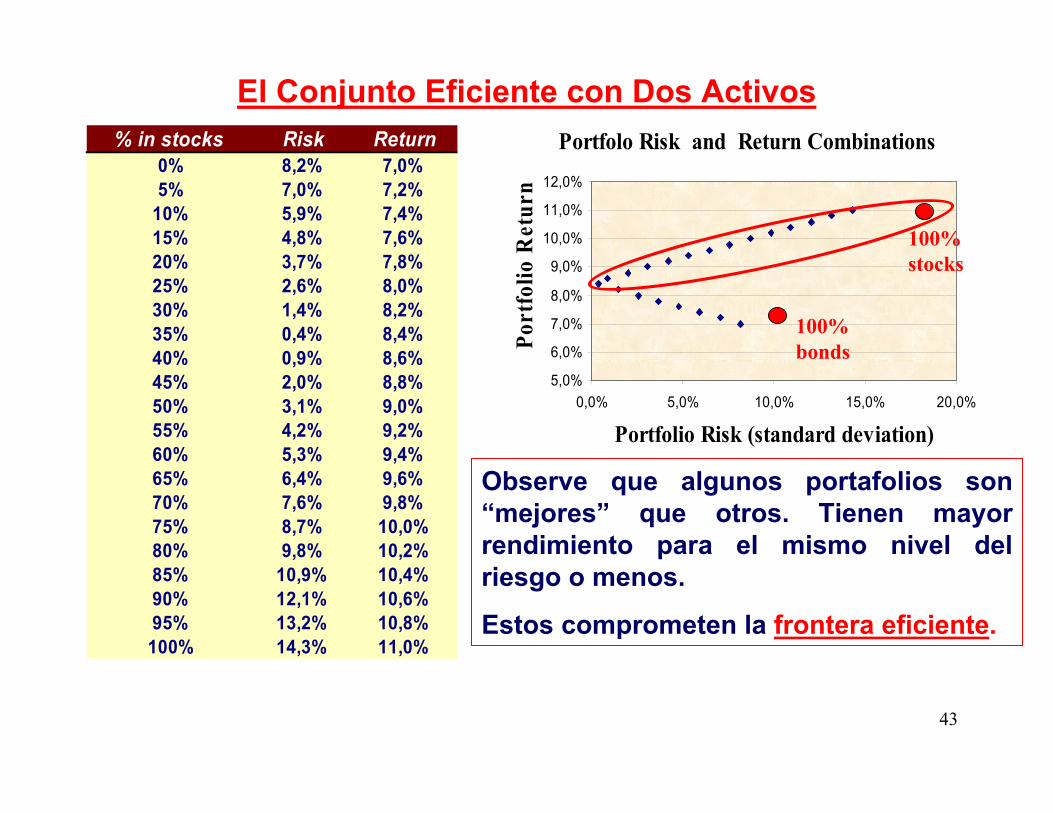

Portfolo Risk and Return Combinations

5,0%

6,0%

7,0%

8,0%

9,0%

10,0%

11,0%

12,0%

0,0% 5,0% 10,0% 15,0% 20,0%

Portfolio Risk (standard deviation)

Port

folio

Ret

urn

% in stocks Risk Return0% 8,2% 7,0%5% 7,0% 7,2%

10% 5,9% 7,4%15% 4,8% 7,6%20% 3,7% 7,8%25% 2,6% 8,0%30% 1,4% 8,2%35% 0,4% 8,4%40% 0,9% 8,6%45% 2,0% 8,8%50% 3,1% 9,0%55% 4,2% 9,2%60% 5,3% 9,4%65% 6,4% 9,6%70% 7,6% 9,8%75% 8,7% 10,0%80% 9,8% 10,2%85% 10,9% 10,4%90% 12,1% 10,6%95% 13,2% 10,8%100% 14,3% 11,0%

100% stocks

100% bonds

Observe que algunos portafolios son “mejores” que otros. Tienen mayor rendimiento para el mismo nivel del riesgo o menos.

Estos comprometen la frontera eficiente.

El Conjunto Eficiente con Dos Activos

44

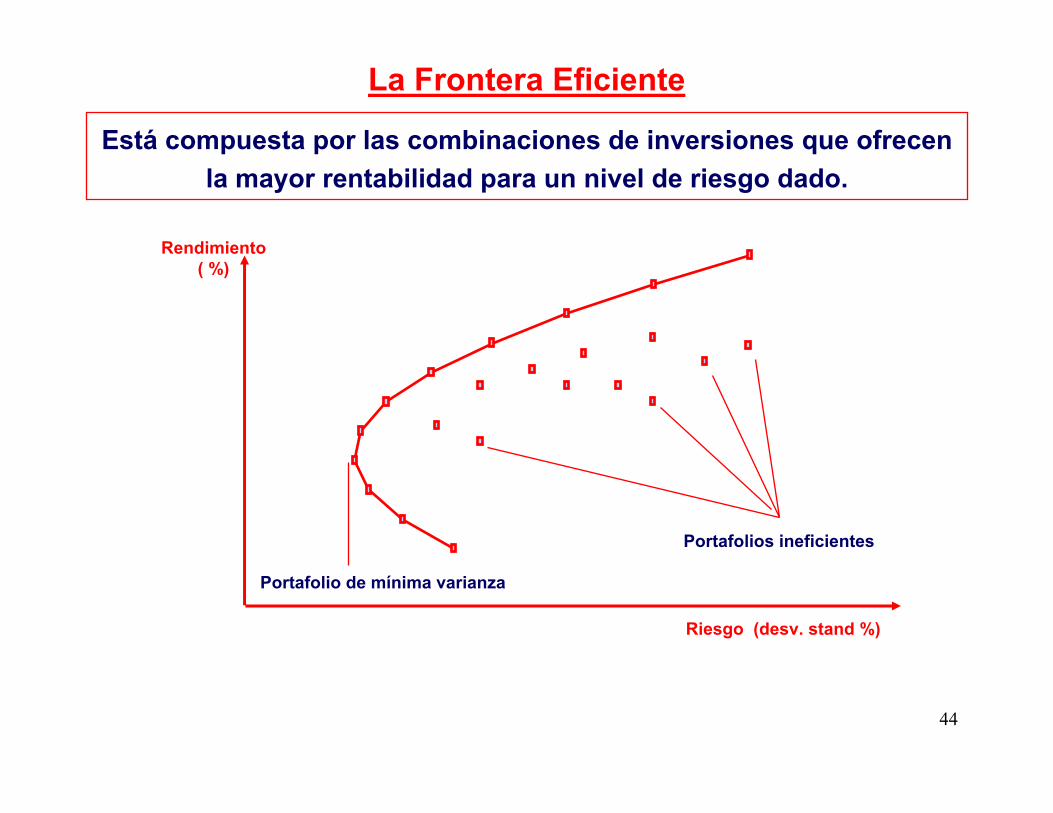

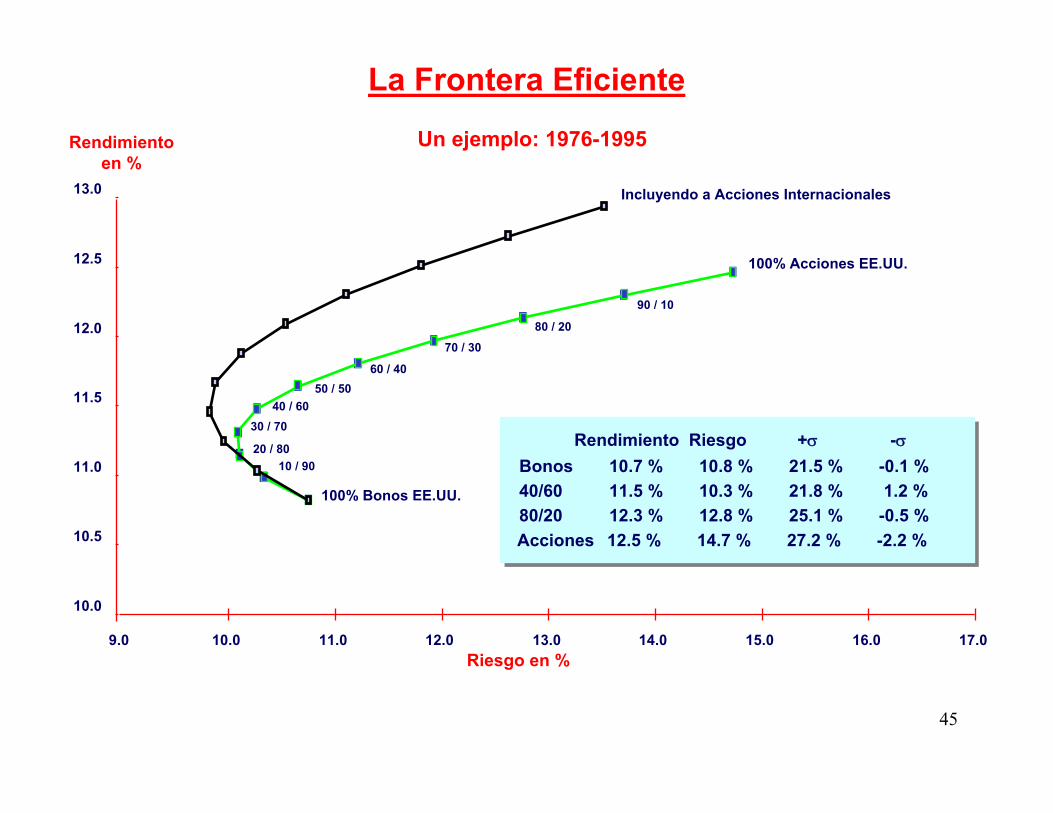

La Frontera Eficiente

Está compuesta por las combinaciones de inversiones que ofrecen la mayor rentabilidad para un nivel de riesgo dado.

Riesgo (desv. stand %)

Rendimiento( %)

Portafolio de mínima varianza

Portafolios ineficientes

45

Riesgo en %

Rendimiento Riesgo +σ -σ

100% Bonos EE.UU.

Bonos 10.7 % 10.8 % 21.5 % -0.1 %

100% Acciones EE.UU.

Acciones 12.5 % 14.7 % 27.2 % -2.2 %

10 / 9020 / 80

10.0

10.5

11.0

11.5

12.0

12.5

13.0

9.0 10.0 11.0 12.0 13.0 14.0 15.0 16.0 17.0

Rendimientoen %

30 / 7040 / 60

40/60 11.5 % 10.3 % 21.8 % 1.2 %

90 / 10

80 / 20

80/20 12.3 % 12.8 % 25.1 % -0.5 %

70 / 30

60 / 4050 / 50

Incluyendo a Acciones Internacionales

Un ejemplo: 1976-1995

La Frontera Eficiente

46

Todos los portafolios ubicados en la línea son eficientes.

Los portafolios ubicados por debajo son ineficientes.

Por definición, no puede haber portafolios ubicados por

encima.

Composición de los portafolios varía entre 100% bonos y 100%

acciones.

Puede construirse solamente para acciones.

Mejora al diversificar por activos e internacionalmente.

La Frontera Eficiente

47

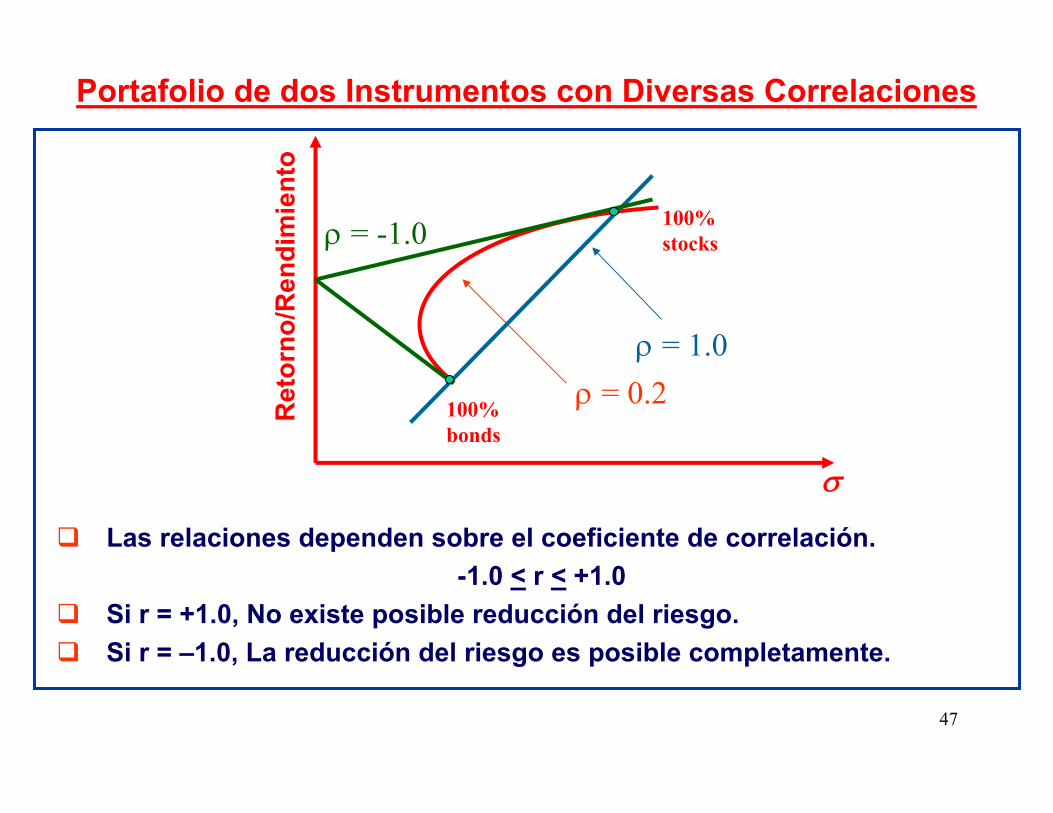

Portafolio de dos Instrumentos con Diversas Correlaciones

100% bonds

Ret

orno

/Ren

dim

ient

o

σ

100% stocks

ρ = 0.2ρ = 1.0

ρ = -1.0

Las relaciones dependen sobre el coeficiente de correlación.-1.0 < r < +1.0

Si r = +1.0, No existe posible reducción del riesgo.Si r = –1.0, La reducción del riesgo es posible completamente.

48

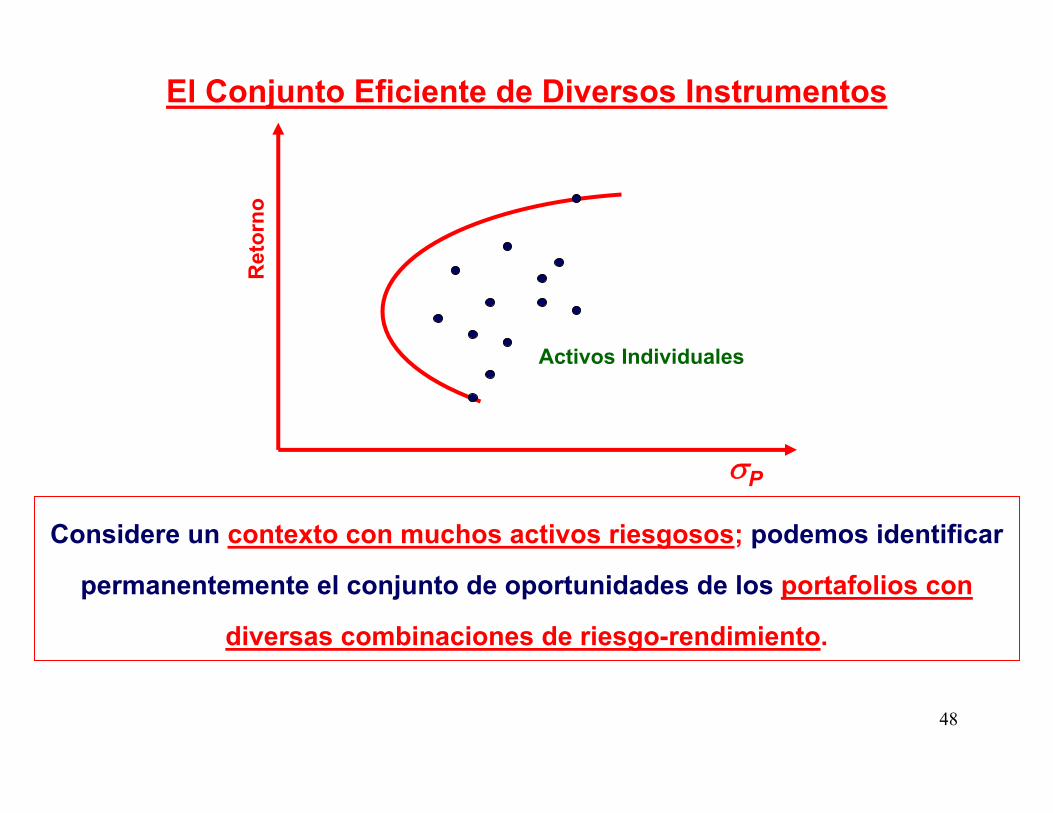

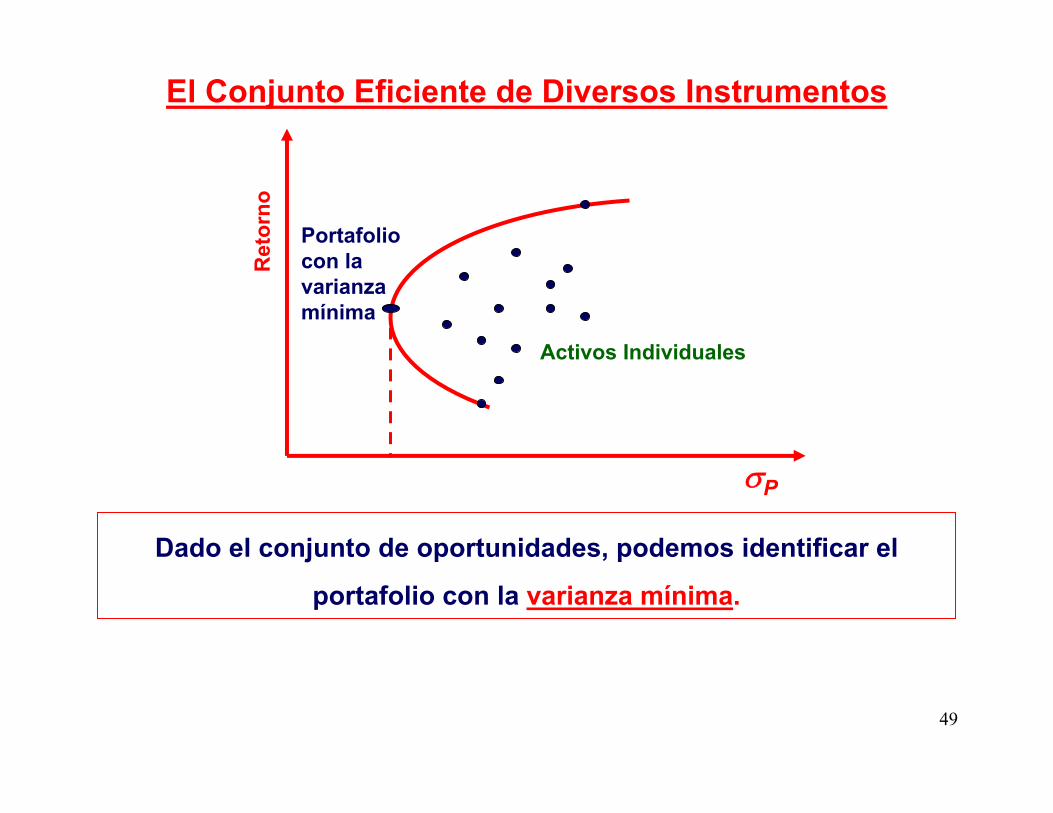

Considere un contexto con muchos activos riesgosos; podemos identificar

permanentemente el conjunto de oportunidades de los portafolios con

diversas combinaciones de riesgo-rendimiento.

Ret

orno

σP

Activos Individuales

El Conjunto Eficiente de Diversos Instrumentos

49

Dado el conjunto de oportunidades, podemos identificar el

portafolio con la varianza mínima.

El Conjunto Eficiente de Diversos Instrumentos

Portafolio con la varianza mínima

Ret

orno

σP

Activos Individuales

50

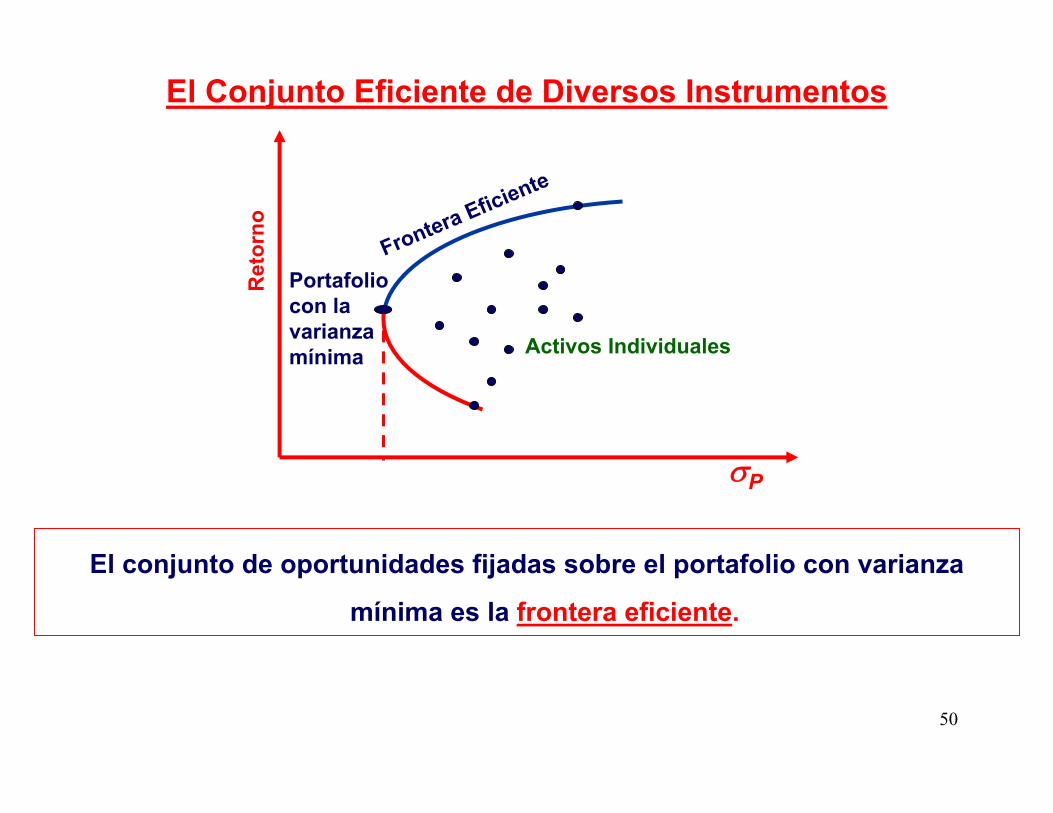

El conjunto de oportunidades fijadas sobre el portafolio con varianza

mínima es la frontera eficiente.

El Conjunto Eficiente de Diversos Instrumentos

Frontera Eficiente

Ret

orno

σP

Portafolio con la varianza mínima Activos Individuales

51

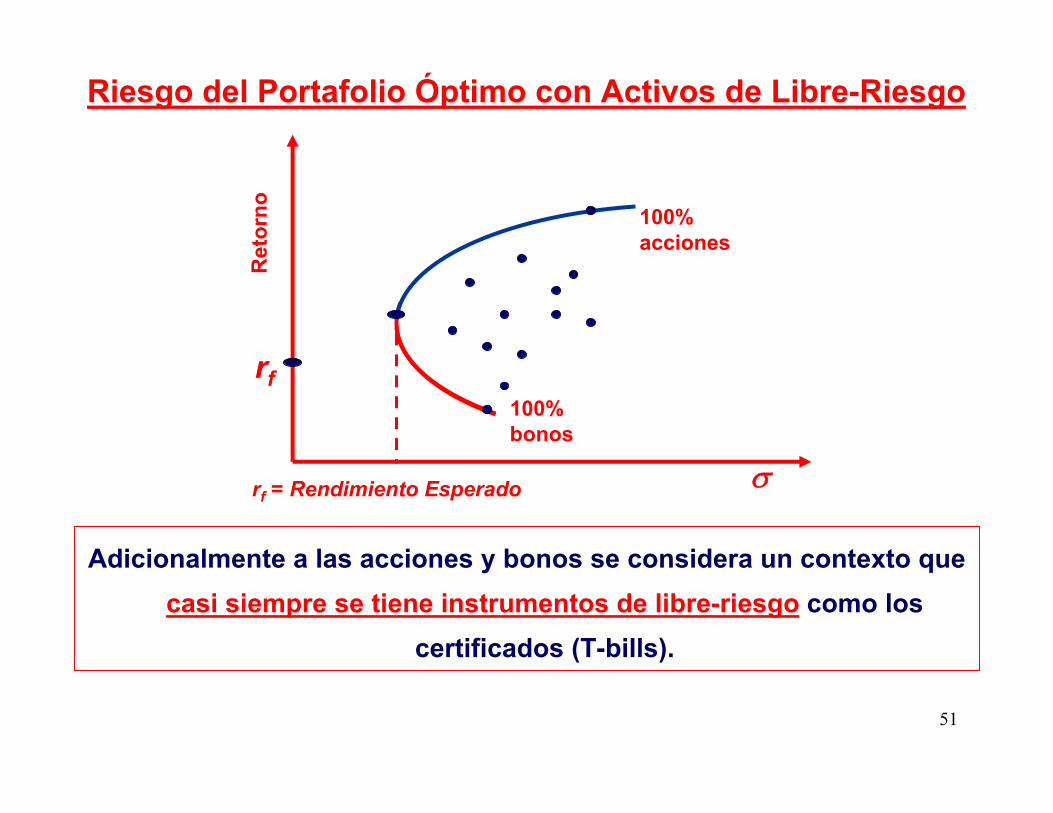

Riesgo del Portafolio Óptimo con Activos de Libre-Riesgo

Adicionalmente a las acciones y bonos se considera un contexto que casi siempre se tiene instrumentos de libre-riesgo como los

certificados (T-bills).

100% bonos

100% acciones

rf

σ

Ret

orno

rf = Rendimiento Esperado

52

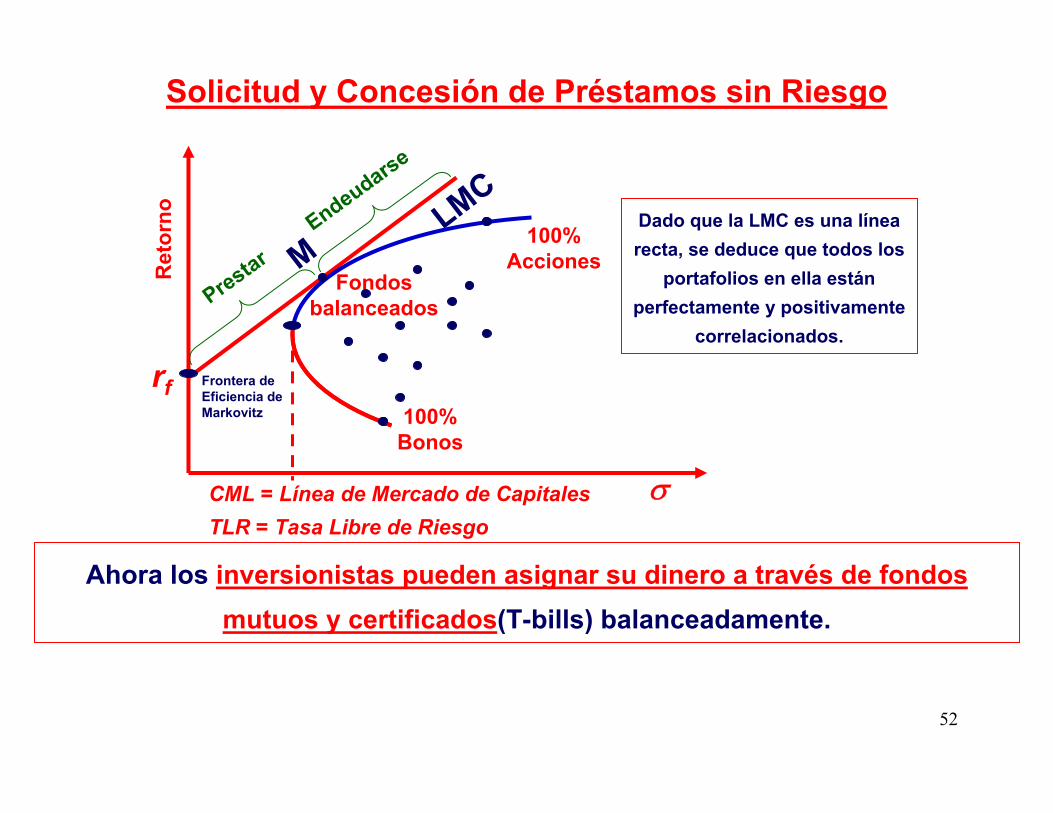

Ahora los inversionistas pueden asignar su dinero a través de fondos mutuos y certificados(T-bills) balanceadamente.

Solicitud y Concesión de Préstamos sin Riesgo

100% Bonos

100% Acciones

Fondos balanceados

LMC

CML = Línea de Mercado de CapitalesTLR = Tasa Libre de Riesgo

Ret

orno

rf

σ

Frontera de Eficiencia de Markovitz

PrestarEndeudarse

Dado que la LMC es una línea recta, se deduce que todos los

portafolios en ella están perfectamente y positivamente

correlacionados.

M

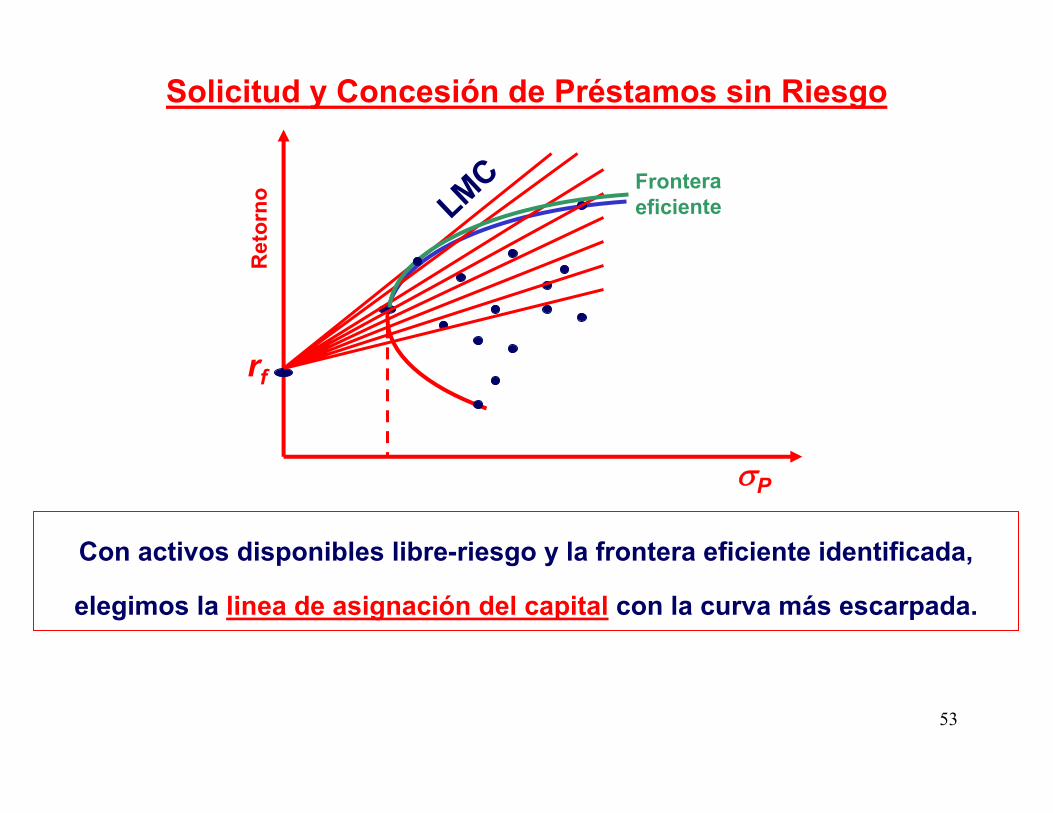

53

Con activos disponibles libre-riesgo y la frontera eficiente identificada,

elegimos la linea de asignación del capital con la curva más escarpada.

Solicitud y Concesión de Préstamos sin Riesgo

σP

Frontera eficienteLMC

Ret

orno

rf

54

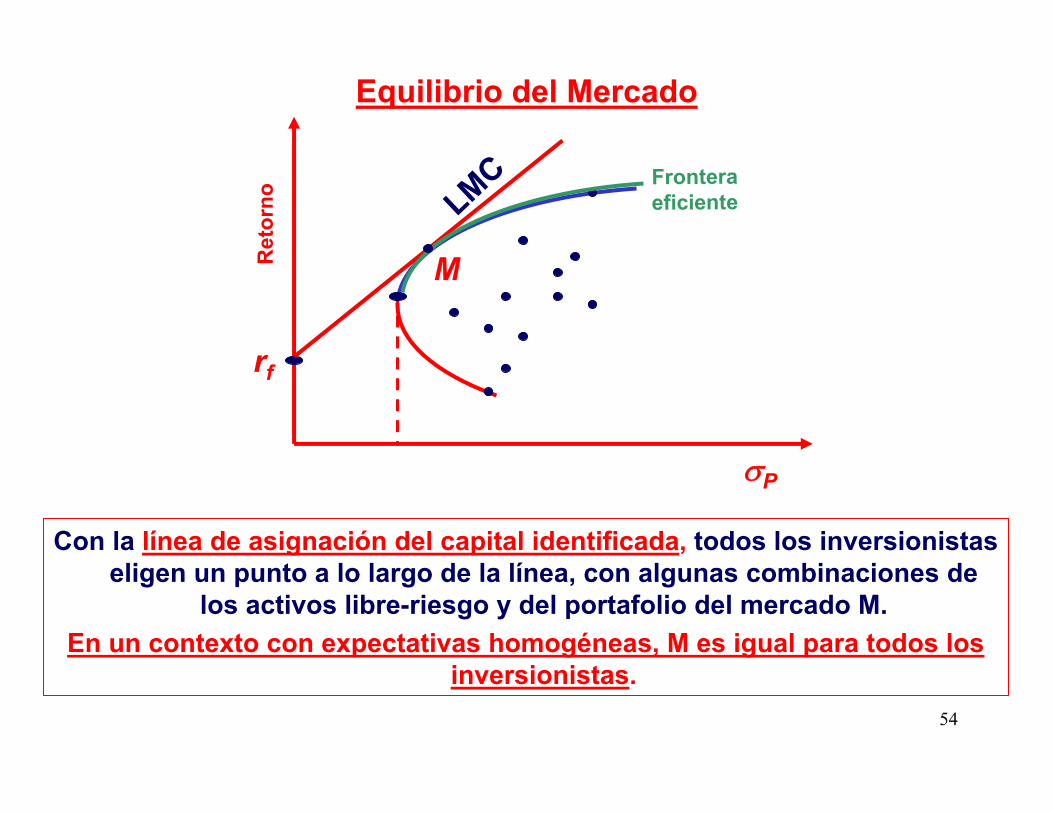

Con la línea de asignación del capital identificada, todos los inversionistas eligen un punto a lo largo de la línea, con algunas combinaciones de

los activos libre-riesgo y del portafolio del mercado M.En un contexto con expectativas homogéneas, M es igual para todos los

inversionistas.

Equilibrio del Mercado

M

LMC

Ret

orno

rf

σP

Frontera eficiente

55

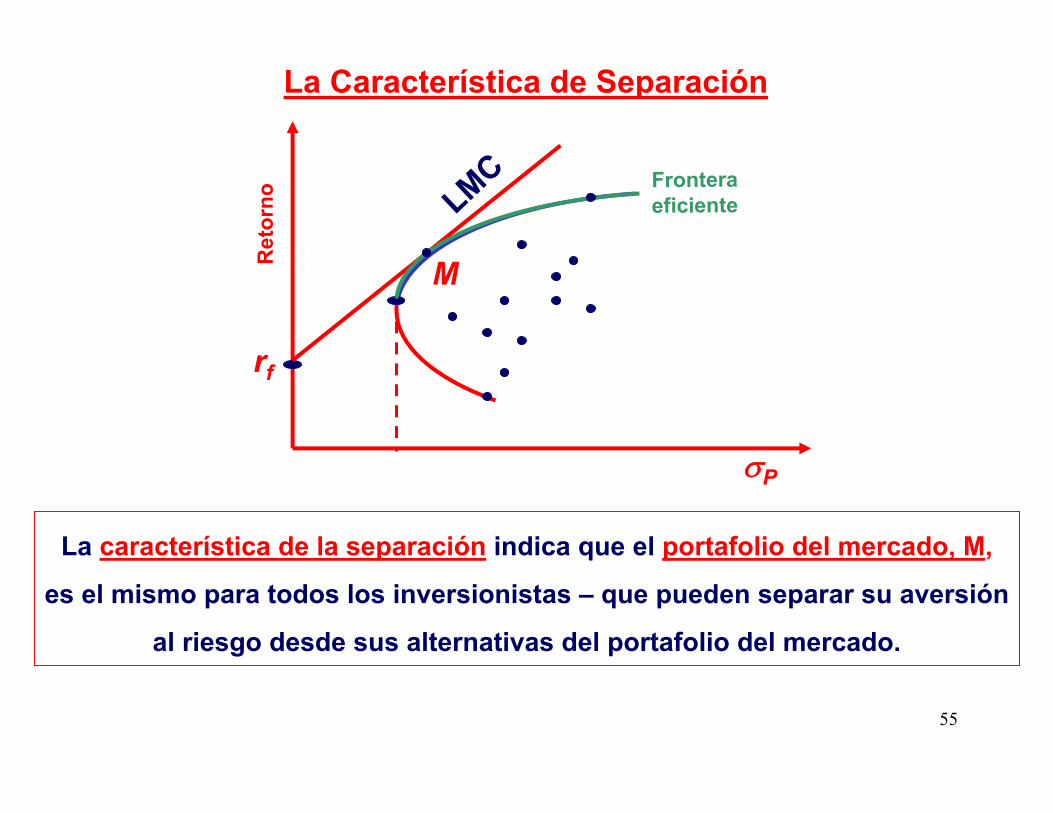

La Característica de Separación

La característica de la separación indica que el portafolio del mercado, M,

es el mismo para todos los inversionistas – que pueden separar su aversión

al riesgo desde sus alternativas del portafolio del mercado.

σP

M

LMC Frontera eficiente

Ret

orno

rf

56

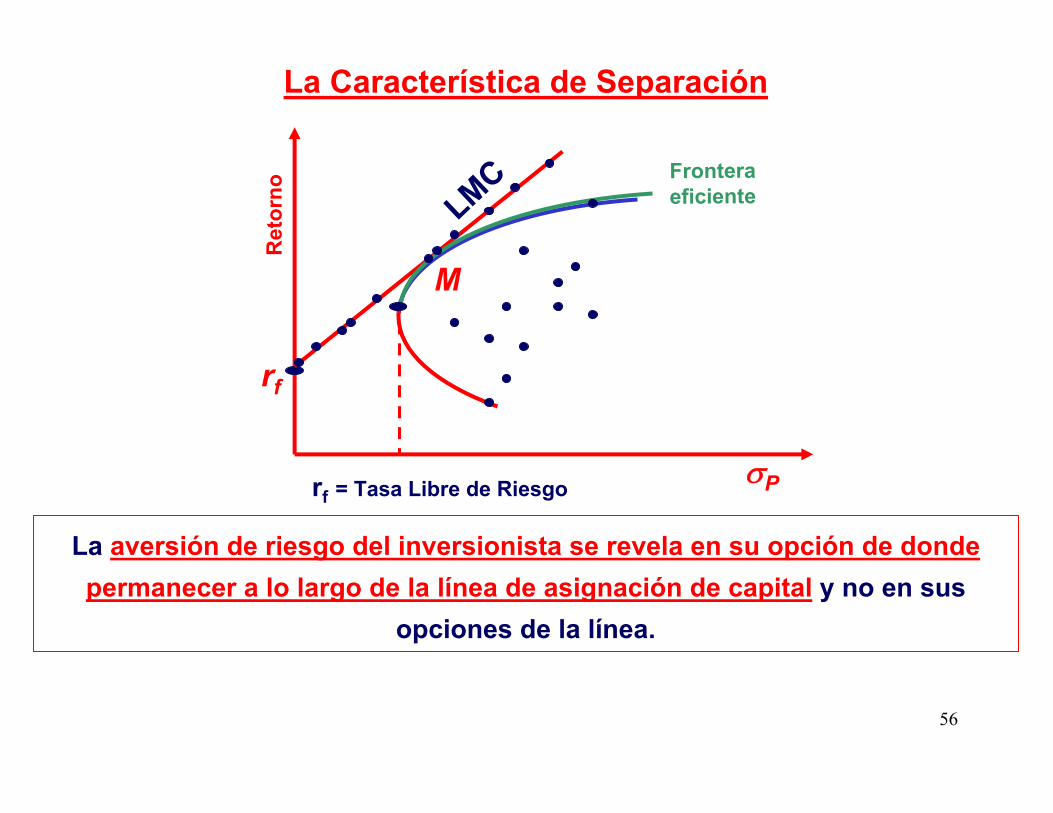

La aversión de riesgo del inversionista se revela en su opción de donde permanecer a lo largo de la línea de asignación de capital y no en sus

opciones de la línea.

La Característica de Separación

σP

rf

M

LMC Frontera eficiente

Ret

orno

rf = Tasa Libre de Riesgo

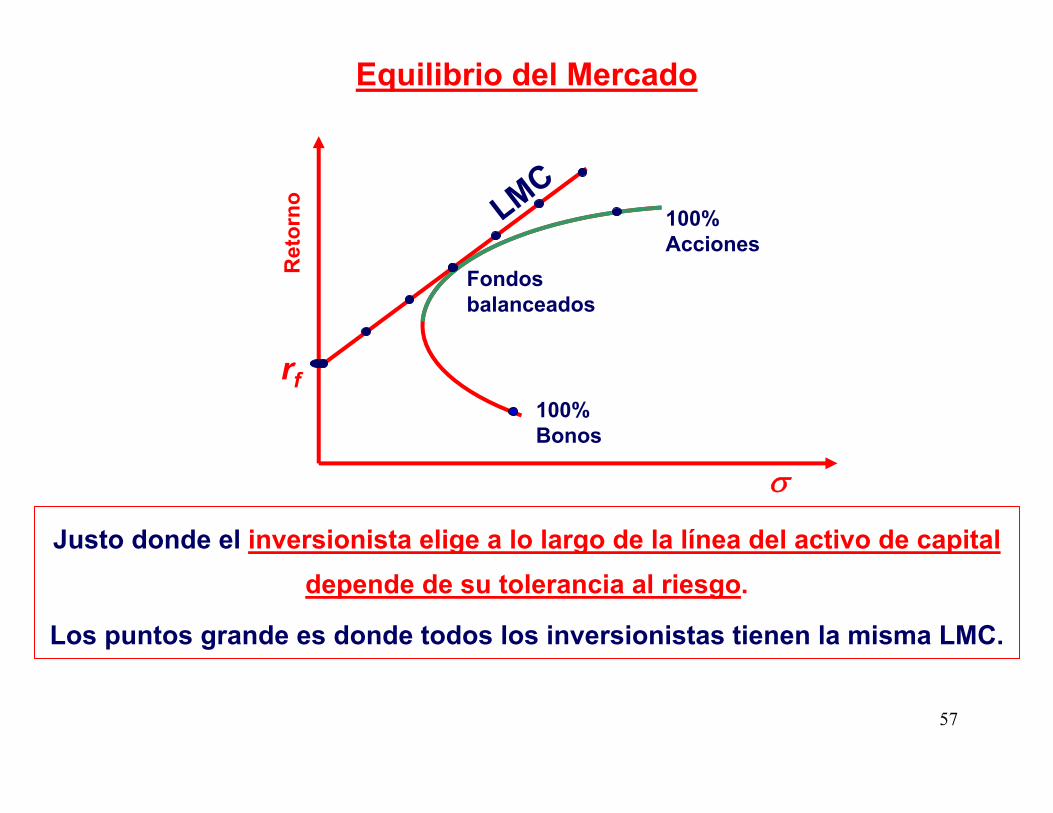

57

Justo donde el inversionista elige a lo largo de la línea del activo de capital depende de su tolerancia al riesgo.

Los puntos grande es donde todos los inversionistas tienen la misma LMC.

Equilibrio del Mercado

100% Bonos

100% Acciones

rf

σ

Fondos balanceados

LMC

Ret

orno

58

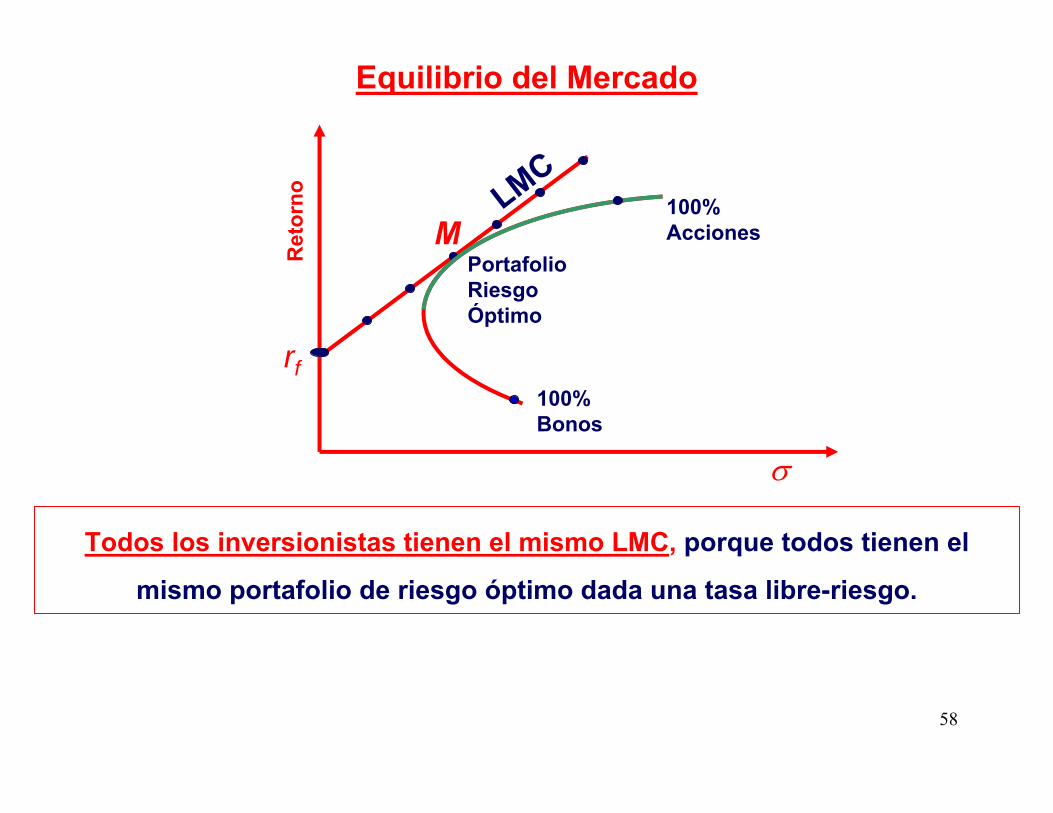

Todos los inversionistas tienen el mismo LMC, porque todos tienen el

mismo portafolio de riesgo óptimo dada una tasa libre-riesgo.

Equilibrio del Mercado

100% Bonos

100% Acciones

σ

Portafolio Riesgo Óptimo

LMC

rf

Ret

orno

M

59

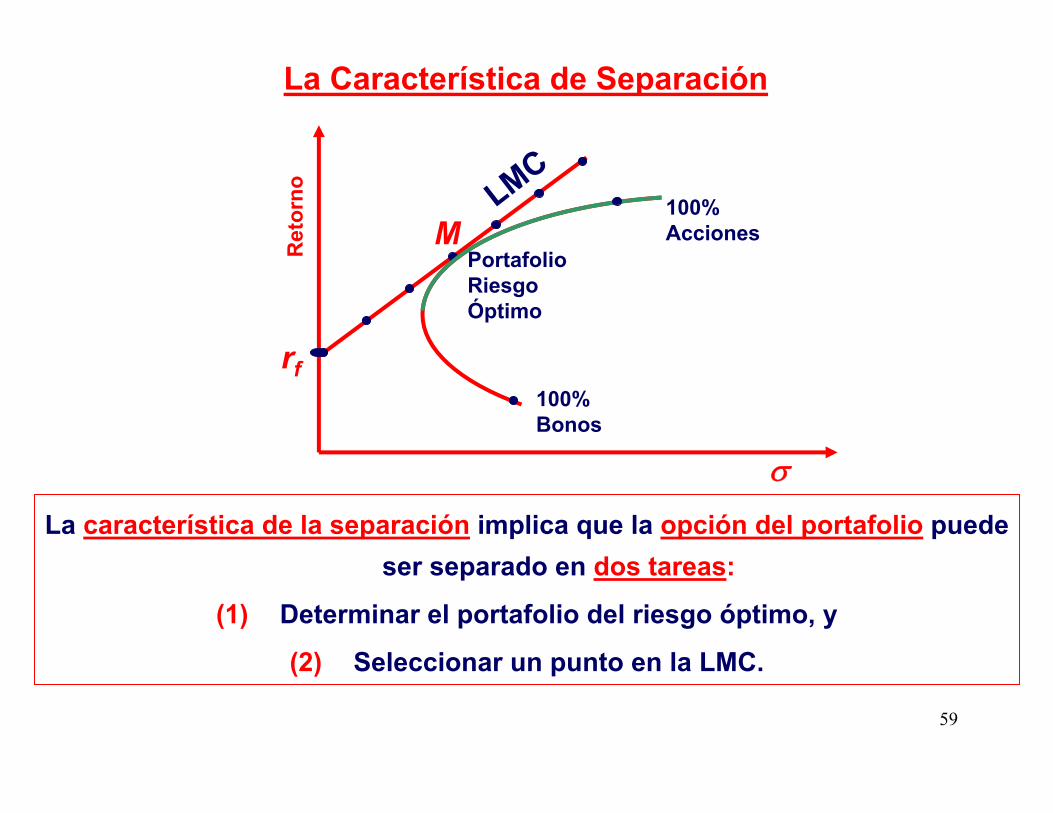

La característica de la separación implica que la opción del portafolio puede ser separado en dos tareas:

(1) Determinar el portafolio del riesgo óptimo, y

(2) Seleccionar un punto en la LMC.

La Característica de Separación

100% Bonos

100% Acciones

rf

σ

LMC

Ret

orno

Portafolio Riesgo Óptimo

M

60

La Característica de Separación

Ya que el portafolio M esta sobre el punto de tangencia, es el

portafolio más eficiente posible de invertir, y sería racional

prestar o endeudarse a lo largo de la LMC en cualquier otro

punto.

Dado el supuesto que el mercado está en equilibrio, el

portafolio M debe considerar todos los activos con riesgo en la

proporción de su valor de mercado (market value).

A este portafolio se le conoce como “portafolio de mercado”.

61

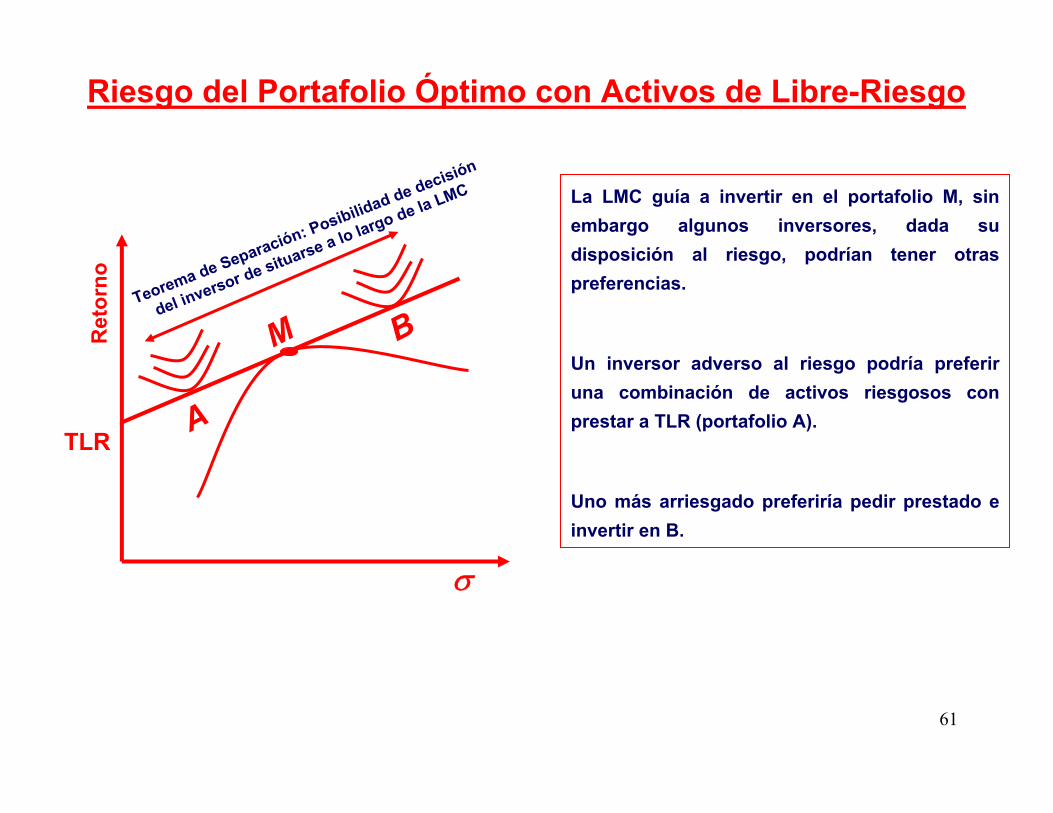

σ

Ret

orno

TLR

MTeorema de Separación: Posibilidad de decisión

del inversor de situarse a lo largo de la LMC

A

B

La LMC guía a invertir en el portafolio M, sin embargo algunos inversores, dada su disposición al riesgo, podrían tener otras preferencias.

Un inversor adverso al riesgo podría preferir una combinación de activos riesgosos con prestar a TLR (portafolio A).

Uno más arriesgado preferiría pedir prestado e invertir en B.

Riesgo del Portafolio Óptimo con Activos de Libre-Riesgo

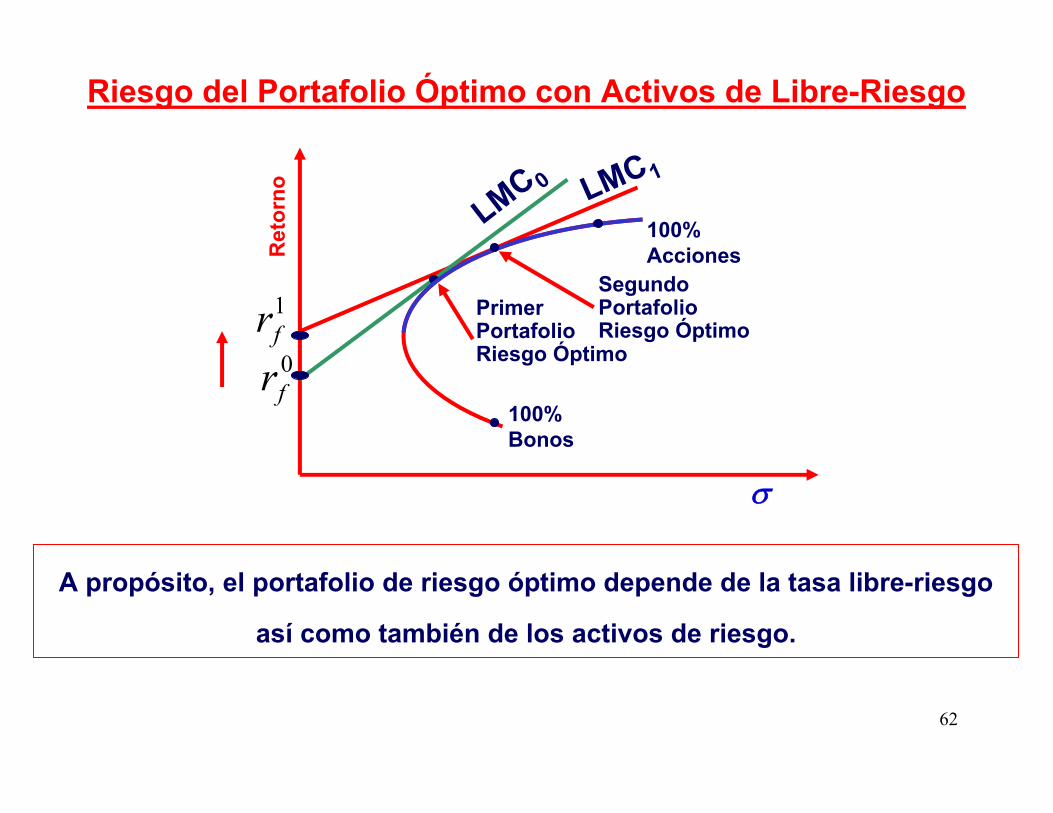

62

A propósito, el portafolio de riesgo óptimo depende de la tasa libre-riesgo

así como también de los activos de riesgo.

100% Bonos

100% Acciones

σ

Primer Portafolio Riesgo Óptimo

LMC 0 LMC1

0fr

1fr

Ret

orno

Segundo Portafolio Riesgo Óptimo

Riesgo del Portafolio Óptimo con Activos de Libre-Riesgo

63

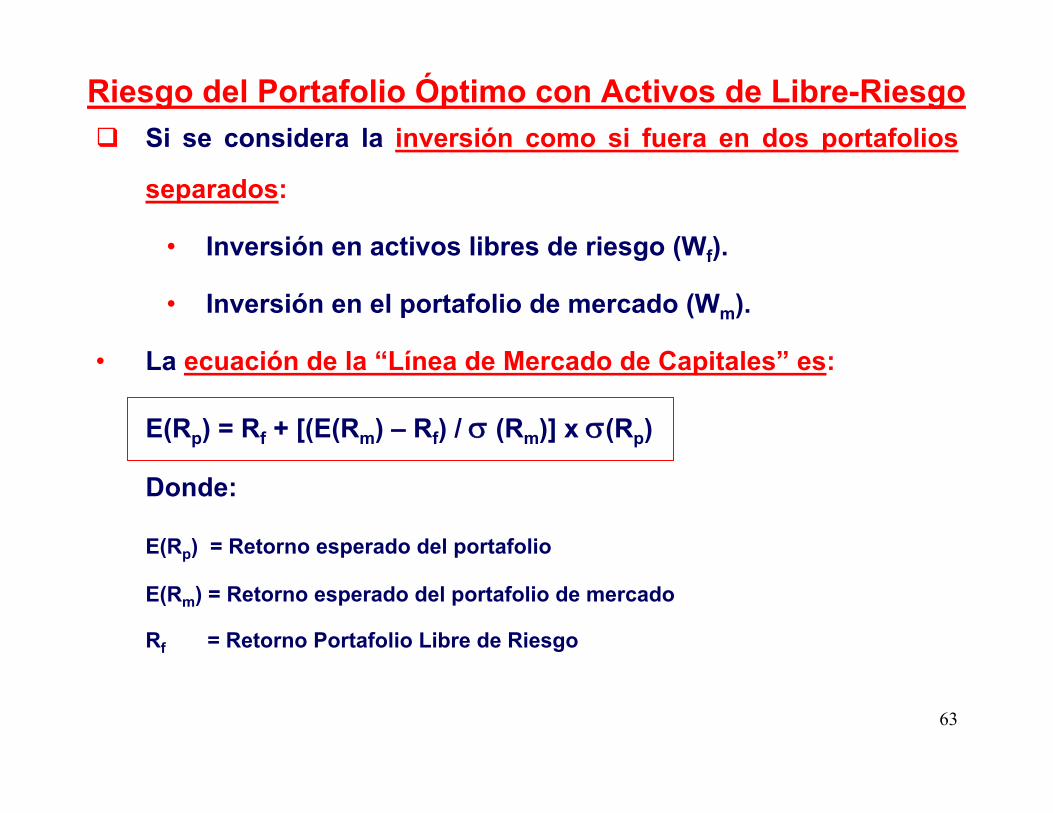

Si se considera la inversión como si fuera en dos portafolios

separados:

• Inversión en activos libres de riesgo (Wf).

• Inversión en el portafolio de mercado (Wm).

• La ecuación de la “Línea de Mercado de Capitales” es:

E(Rp) = Rf + [(E(Rm) – Rf) / σ (Rm)] x σ(Rp)

Donde:

E(Rp) = Retorno esperado del portafolio

E(Rm) = Retorno esperado del portafolio de mercado

Rf = Retorno Portafolio Libre de Riesgo

Riesgo del Portafolio Óptimo con Activos de Libre-Riesgo

64

La pendiente de la curva de mercado de capitales es:

[ E(Rm) – Rf ]

σ(Rm)

La pendiente determina el retorno adicional requerido para

compensar una unidad de cambio en el riesgo del portafolio.

“PRECIO DEL RIESGO”

Riesgo del Portafolio Óptimo con Activos de Libre-Riesgo

Retorno esperado por encima de la tasa libre de riesgo

Riesgo del portafolio de mercado

65

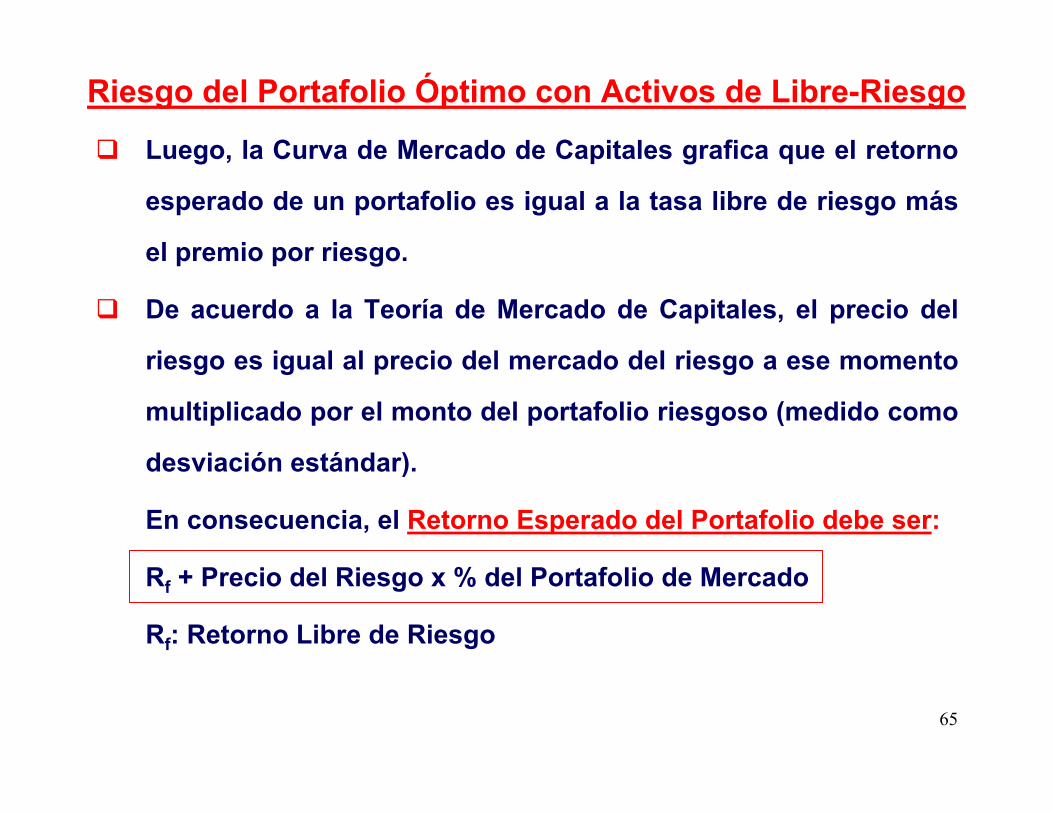

Luego, la Curva de Mercado de Capitales grafica que el retorno

esperado de un portafolio es igual a la tasa libre de riesgo más

el premio por riesgo.

De acuerdo a la Teoría de Mercado de Capitales, el precio del

riesgo es igual al precio del mercado del riesgo a ese momento

multiplicado por el monto del portafolio riesgoso (medido como

desviación estándar).

En consecuencia, el Retorno Esperado del Portafolio debe ser:

Rf + Precio del Riesgo x % del Portafolio de Mercado

Rf: Retorno Libre de Riesgo

Riesgo del Portafolio Óptimo con Activos de Libre-Riesgo

66

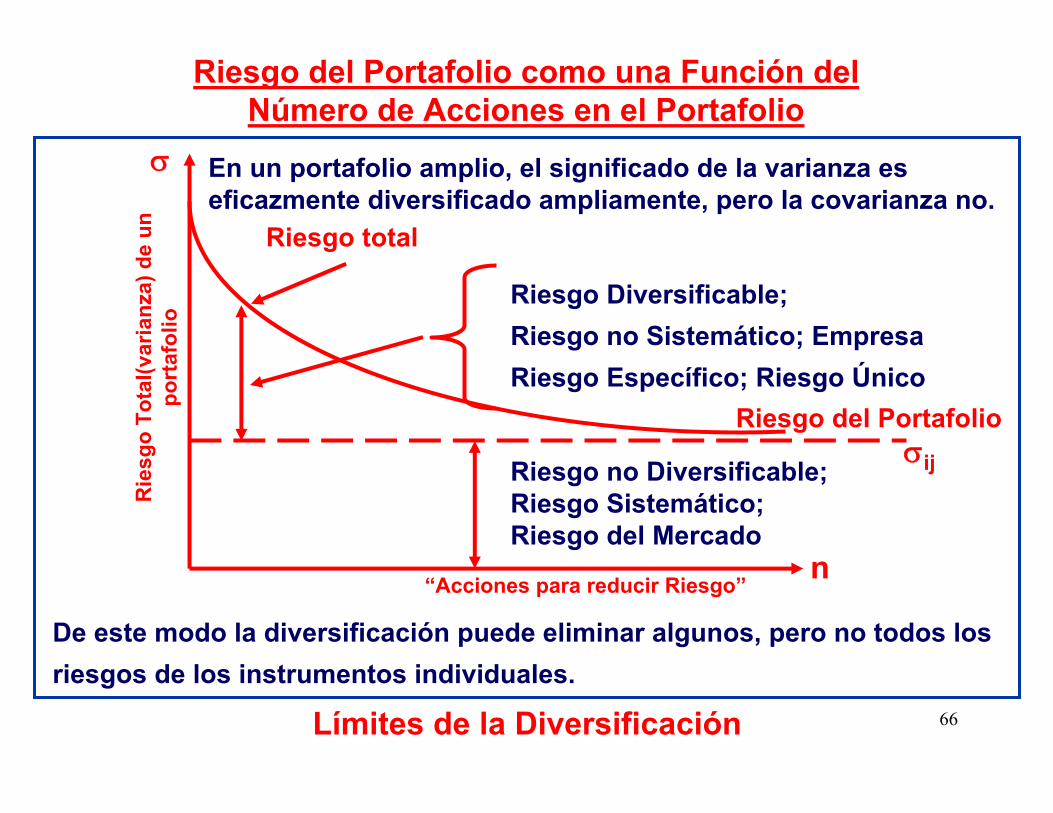

Riesgo no Diversificable; Riesgo Sistemático; Riesgo del Mercado

Riesgo Diversificable;Riesgo no Sistemático; EmpresaRiesgo Específico; Riesgo Único

n

σ En un portafolio amplio, el significado de la varianza es eficazmente diversificado ampliamente, pero la covarianza no.

De este modo la diversificación puede eliminar algunos, pero no todos los riesgos de los instrumentos individuales.

Riesgo del Portafolio

Riesgo del Portafolio como una Función del Número de Acciones en el Portafolio

Rie

sgo

Tota

l(var

ianz

a) d

e un

po

rtaf

olio

“Acciones para reducir Riesgo”

Riesgo total

Límites de la Diversificación

σij

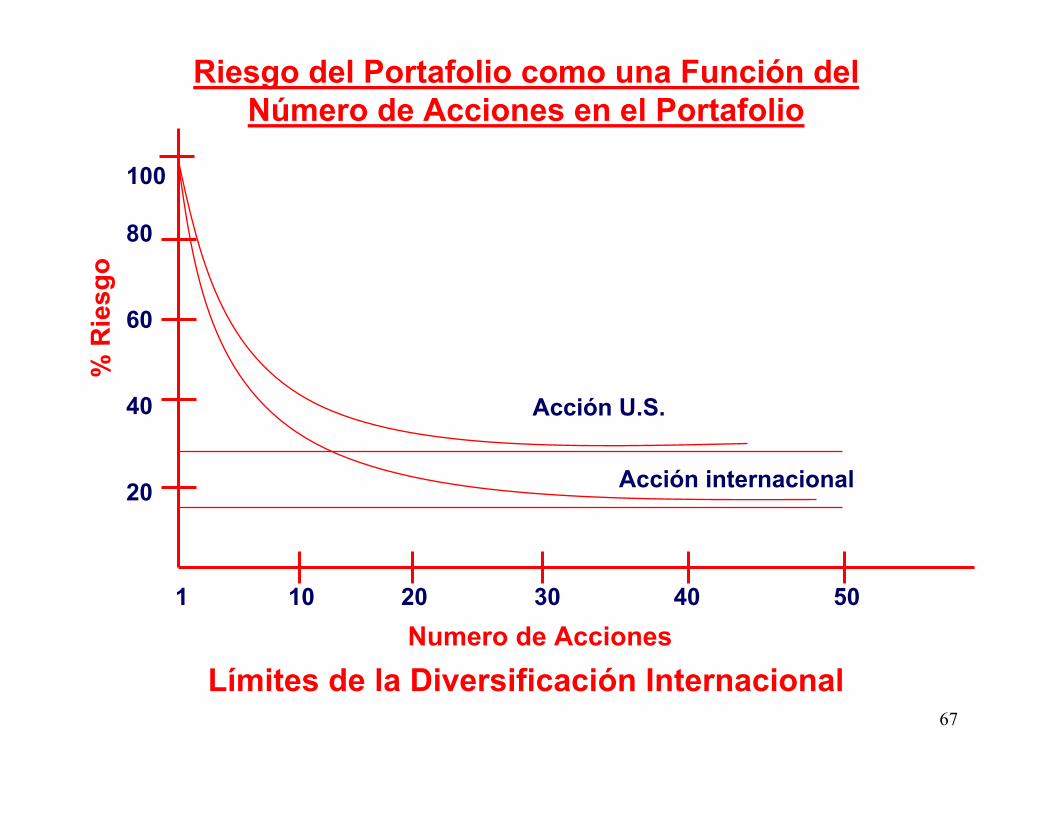

67

1 10 20 30 40 50Numero de Acciones

100

80

60

40

20

% R

iesg

o

Acción U.S.

Acción internacional

Límites de la Diversificación Internacional

Riesgo del Portafolio como una Función del Número de Acciones en el Portafolio

68

Es la desviación estándar del retorno.

El inversionista debe de tener más cuidado sobre el riesgo no

sistemático que sobre el riesgo total.

El riesgo no sistemático depende primeramente de la magnitud

del activo y no de la posición respecto del benchmark.

El costo del riesgo es proporcional a la varianza del retorno.

Los modelos de riesgo identifican importantes fuentes de

riesgo y separan el riesgo entre distintos componentes.

RIESGO

69

Se parte de separar el retorno del instrumento en dos:

Retorno = Retorno Sistemático + Retorno – No – Sistemático

Donde:

Retorno Sistemático: Proporcional y correlacionado al retorno de mercado.

Retorno no-sistemático: No correlacionado al mercado.

Se define como β veces el retorno a la parte sistemática de él.

La porción no sistemática se puede expresar como ε´

Luego, R = βRm + ε´

Donde Rm = Retorno del Mercado

Cuantificando el Riesgo Sistemático

70

Definición de Beta β

Es una medida estandarizada del riesgo sistemático.

Relaciona la covarianza de cualquier activo respecto del

portafolio de mercado con la varianza de ese portafolio.

El portafolio de mercado tiene β = 1.

Luego todo activo con β > 1 tiene un riesgo sistemático

normalizado mayor que el mercado y viceversa.

Cuantificando el Riesgo Sistemático

71

El modelo anterior usualmente considera que el valor promedio

de ε´ es cero. Esto se complementa agregando al modelo un

factor de ε , que representa el valor promedio del retorno no-

sistemático a lo largo del tiempo.

Donde ε´ = α + ε , en consecuencia,

R = α + βRm + ε

Este modelo es llamado “Modelo de Mercado”

Cuantificando el Riesgo Sistemático

72

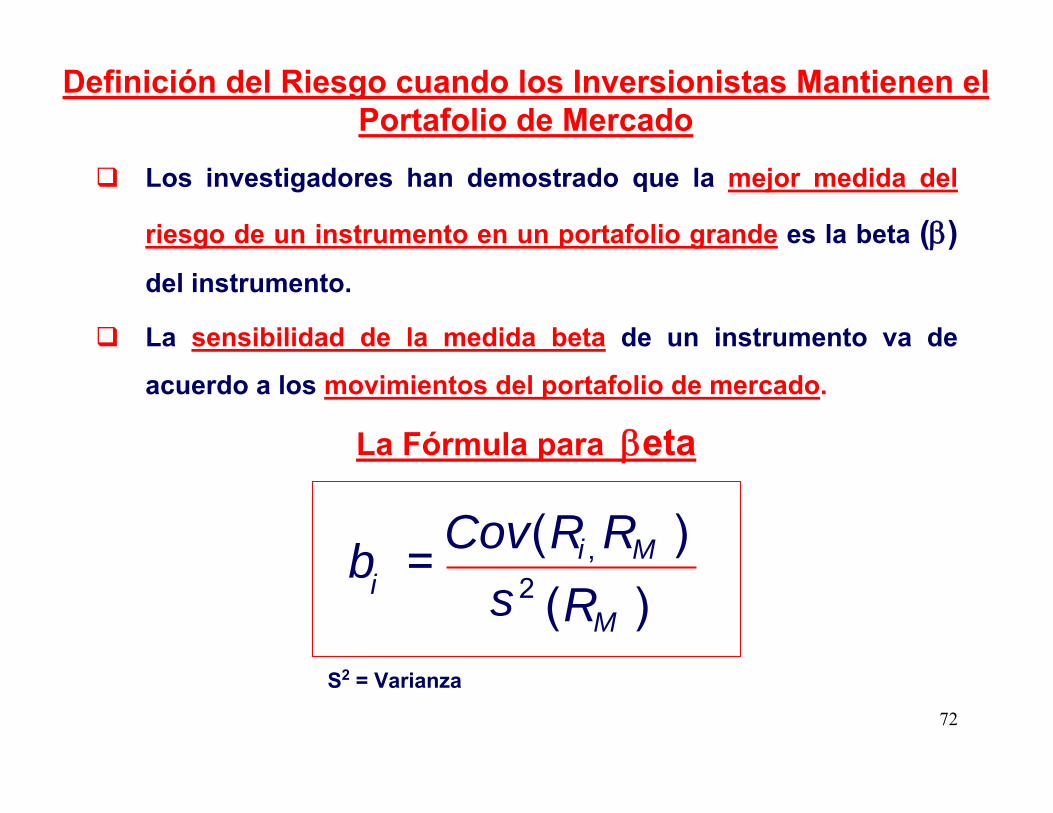

Los investigadores han demostrado que la mejor medida del

riesgo de un instrumento en un portafolio grande es la beta (β)del instrumento.

La sensibilidad de la medida beta de un instrumento va de

acuerdo a los movimientos del portafolio de mercado.

Definición del Riesgo cuando los Inversionistas Mantienen el Portafolio de Mercado

)()(

2,

M

Mii R

RRCovs

b =

La Fórmula para βeta

S2 = Varianza

73

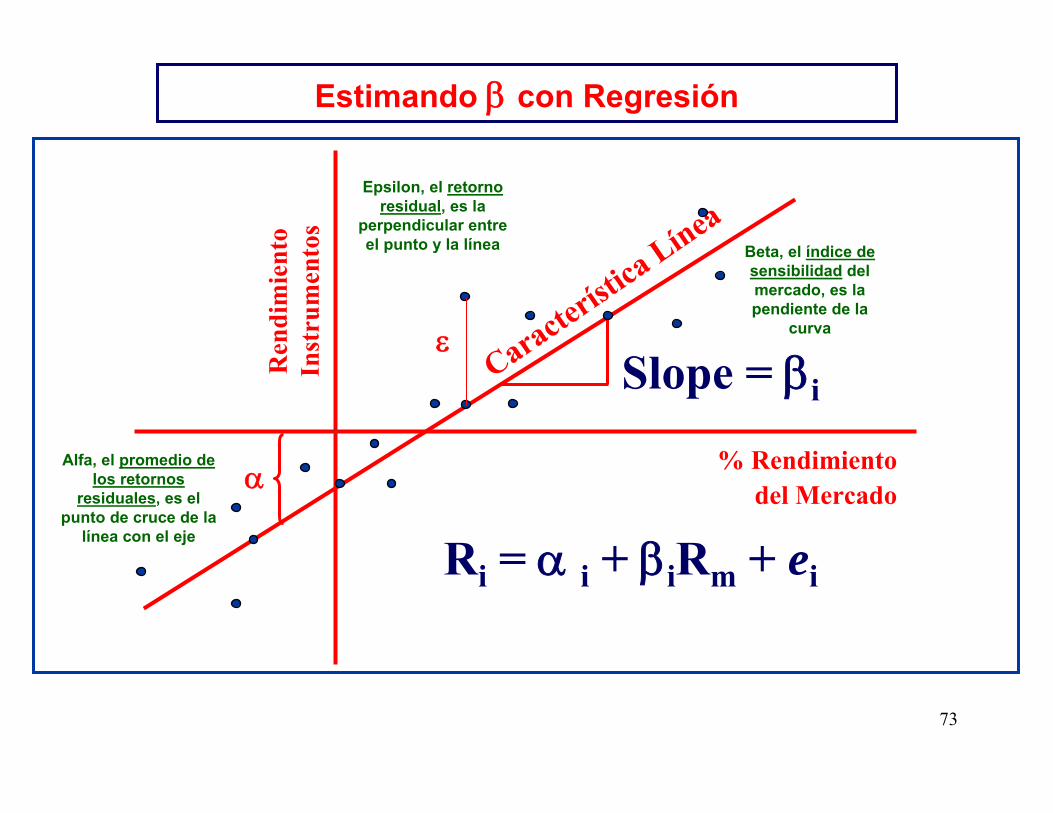

Estimando β con Regresión

Ren

dim

ient

oIn

stru

men

tos

% Rendimiento del Mercado

Ri = α i + βiRm + ei

Slope = βiCaracte

rística

Línea

ε

αAlfa, el promedio de

los retornos residuales, es el

punto de cruce de la línea con el eje

Epsilon, el retorno residual, es la

perpendicular entre el punto y la línea Beta, el índice de

sensibilidad del mercado, es la pendiente de la

curva

74

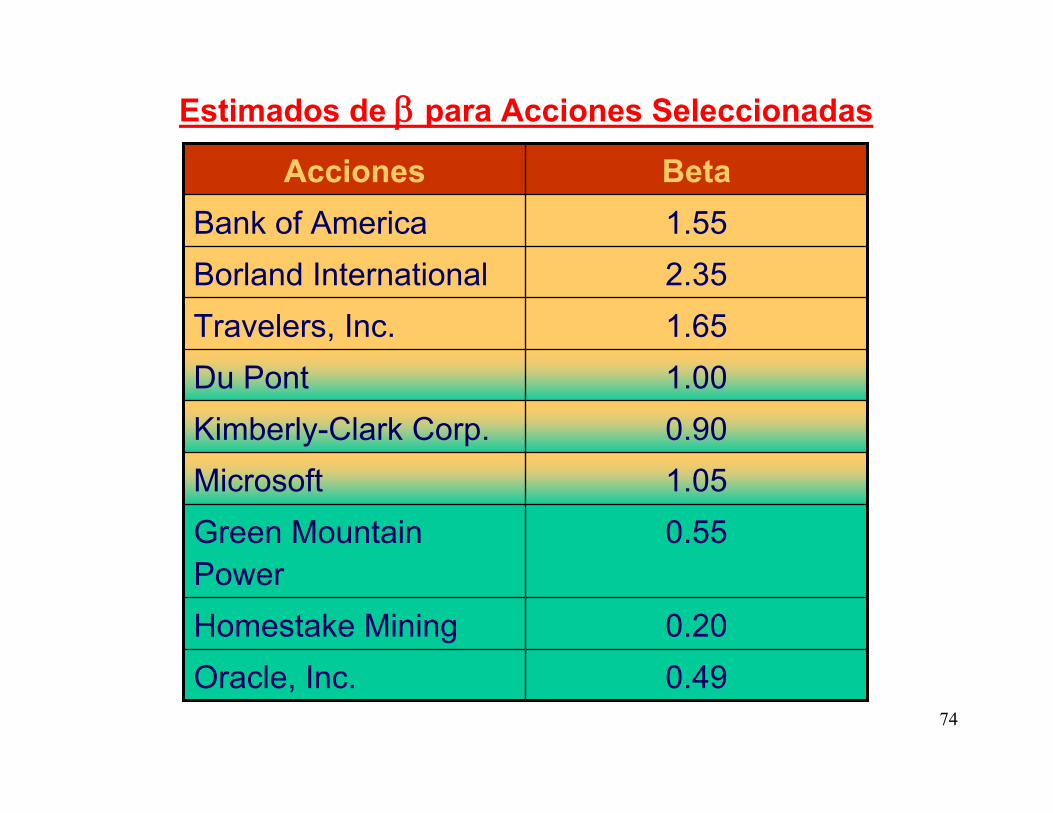

Estimados de β para Acciones Seleccionadas

0.49Oracle, Inc.0.20Homestake Mining

0.55Green MountainPower

1.05Microsoft0.90Kimberly-Clark Corp.1.00Du Pont1.65Travelers, Inc.2.35Borland International1.55Bank of AmericaBetaAcciones

75

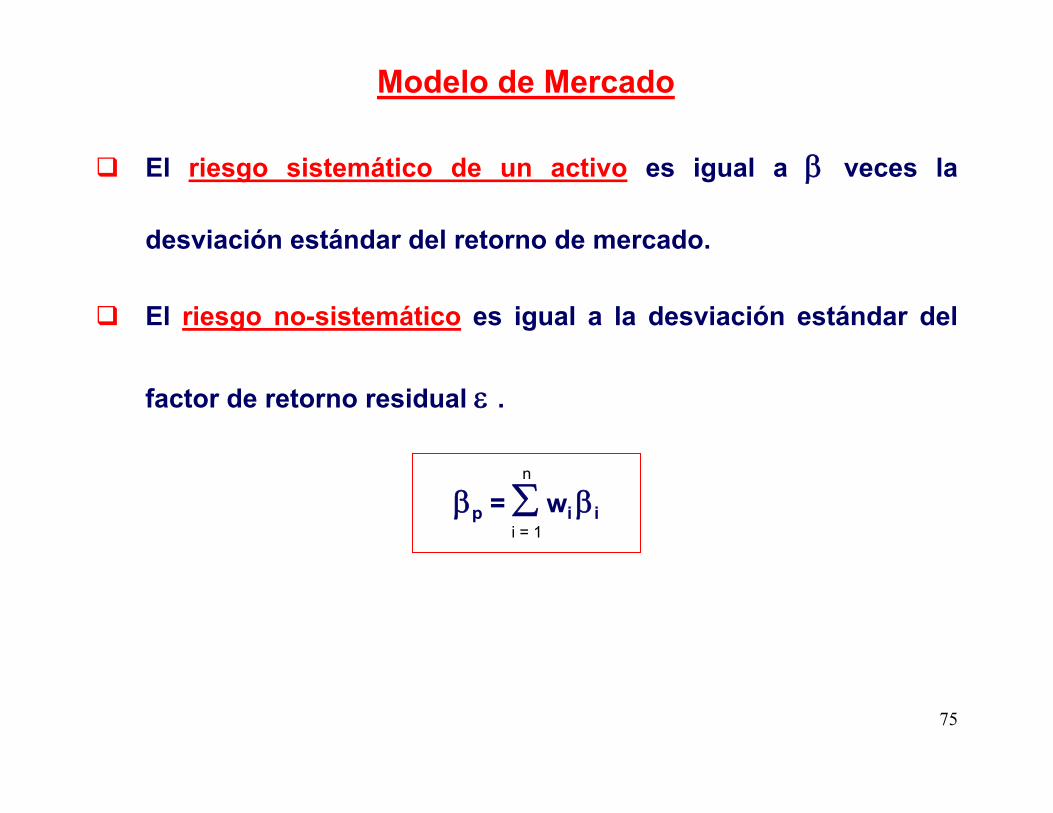

El riesgo sistemático de un activo es igual a β veces la

desviación estándar del retorno de mercado.

El riesgo no-sistemático es igual a la desviación estándar del

factor de retorno residual ε .

βp = ∑ wiβi

Modelo de Mercado

i = 1

n

76

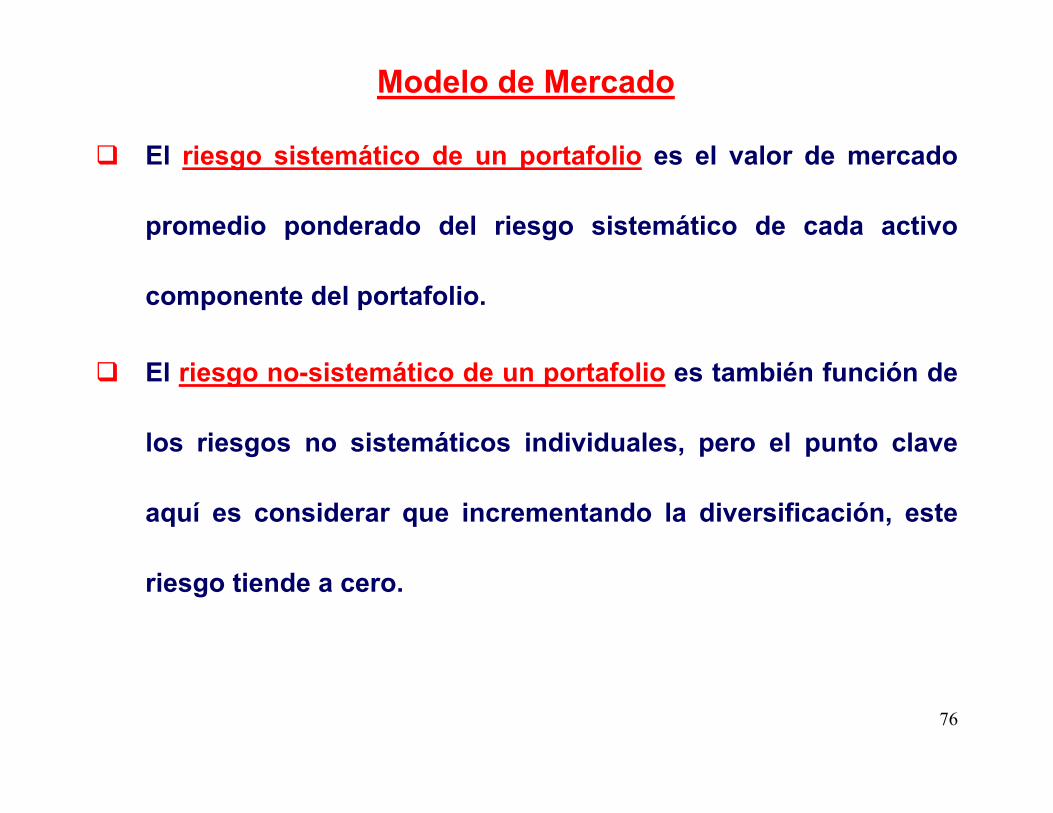

El riesgo sistemático de un portafolio es el valor de mercado

promedio ponderado del riesgo sistemático de cada activo

componente del portafolio.

El riesgo no-sistemático de un portafolio es también función de

los riesgos no sistemáticos individuales, pero el punto clave

aquí es considerar que incrementando la diversificación, este

riesgo tiende a cero.

Modelo de Mercado

77

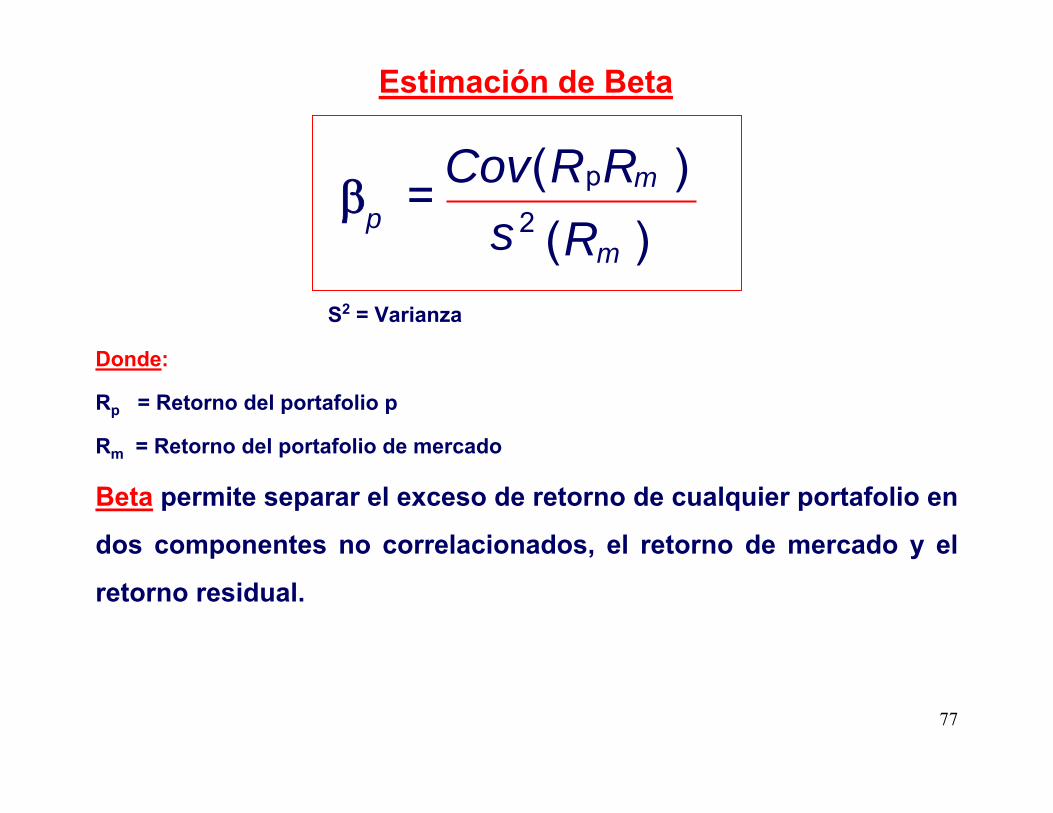

Donde:

Rp = Retorno del portafolio p

Rm = Retorno del portafolio de mercado

Beta permite separar el exceso de retorno de cualquier portafolio en

dos componentes no correlacionados, el retorno de mercado y el

retorno residual.

Estimación de Beta

)()(

2

p

m

mp R

RRCovs

β =

S2 = Varianza

78

CAPMModelo de Precio de

Activos de Capital

79

Expande la Teoría de Portafolio y desarrolla un modelo de precios

para todos los activos riesgosos llamado CAPM (Capital Asset

Pricing Model).

• Permite determinar la tasa de retorno requerida para cualquier

activo con riesgo.

• Considera el efecto y las implicancias que tiene sobre las

decisiones de inversión la existencia de la tasa libre de riesgo.

Modelo de Precio de Activos de Capital(CAPM)

80

Supuestos del CAPM

Los mercados son eficientes.

La tasa para prestar y pedir prestado es la misma , la tasa libre de

riesgo ( risk-free rate).

Los inversionistas tienen la misma información sobre los valores.

Inversionistas tienen un solo período como horizonte de inversión.

No hay impuestos , ni costos de transacción.

No hay restricciones sobre las inversiones.

Modelo de Precio de Activos de Capital(CAPM)

81

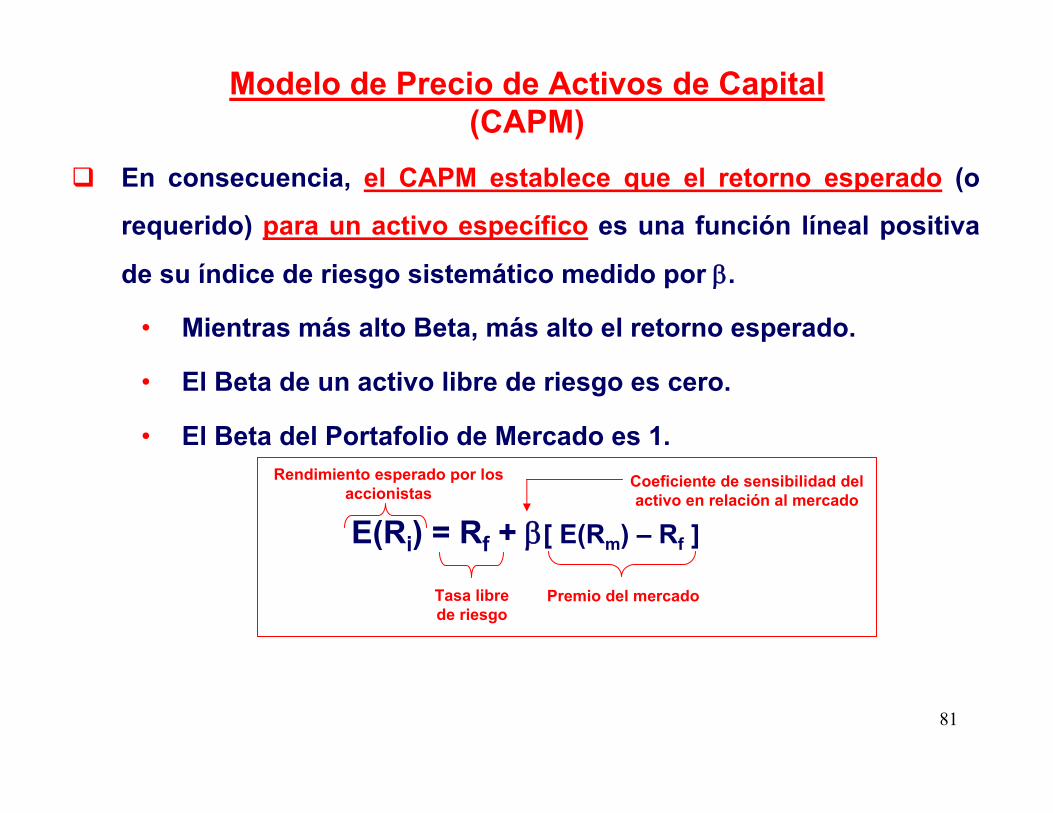

Modelo de Precio de Activos de Capital(CAPM)

En consecuencia, el CAPM establece que el retorno esperado (o

requerido) para un activo específico es una función líneal positiva

de su índice de riesgo sistemático medido por β.

• Mientras más alto Beta, más alto el retorno esperado.

• El Beta de un activo libre de riesgo es cero.

• El Beta del Portafolio de Mercado es 1.

E(Ri) = Rf + β[ E(Rm) – Rf ]

Premio del mercado

Coeficiente de sensibilidad del activo en relación al mercado

Tasa libre de riesgo

Rendimiento esperado por los accionistas

82

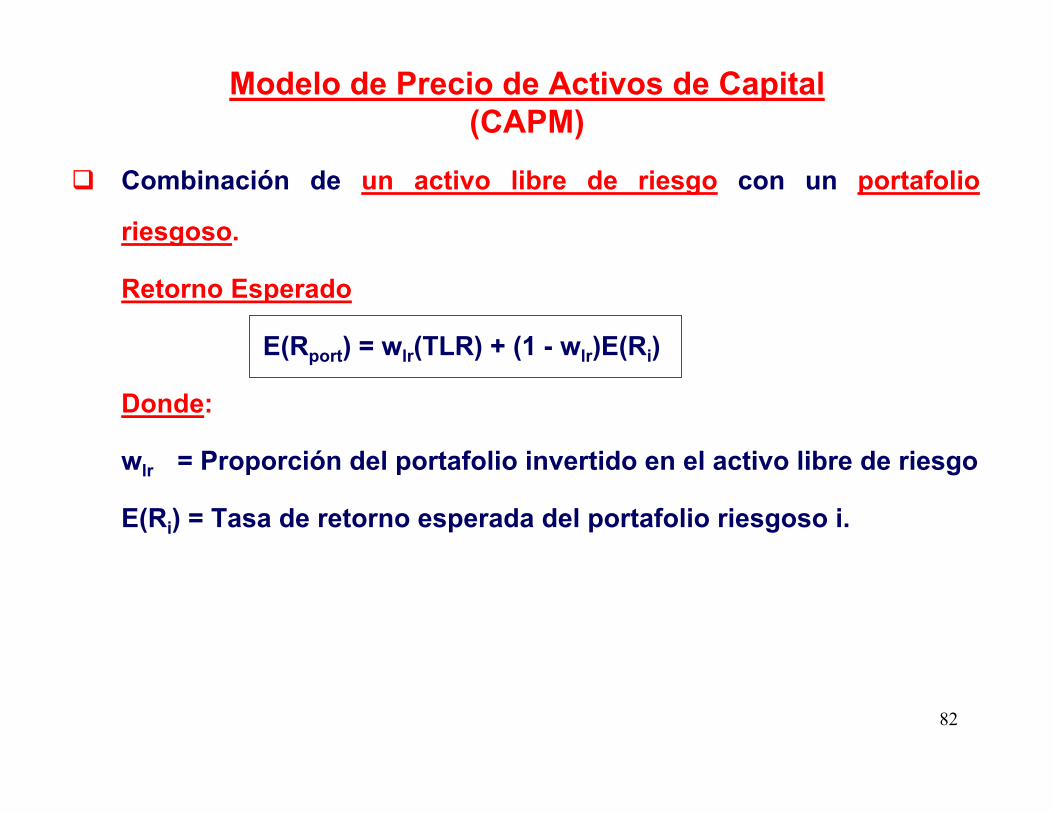

Combinación de un activo libre de riesgo con un portafolio

riesgoso.

Retorno Esperado

E(Rport) = wlr(TLR) + (1 - wlr)E(Ri)

Donde:

wlr = Proporción del portafolio invertido en el activo libre de riesgo

E(Ri) = Tasa de retorno esperada del portafolio riesgoso i.

Modelo de Precio de Activos de Capital(CAPM)

83

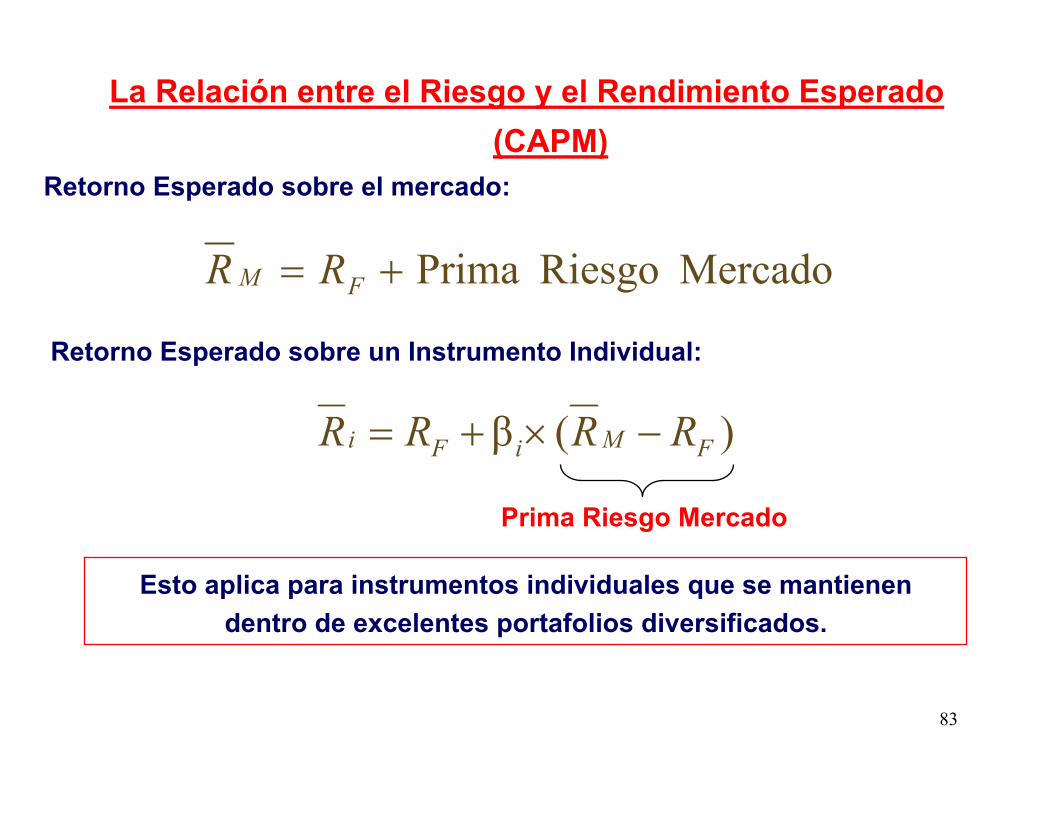

Retorno Esperado sobre el mercado:

Retorno Esperado sobre un Instrumento Individual:

Mercado Riesgo Prima += FM RR

)(β FMiFi RRRR −×+=

Prima Riesgo Mercado

Esto aplica para instrumentos individuales que se mantienen dentro de excelentes portafolios diversificados.

La Relación entre el Riesgo y el Rendimiento Esperado (CAPM)

84

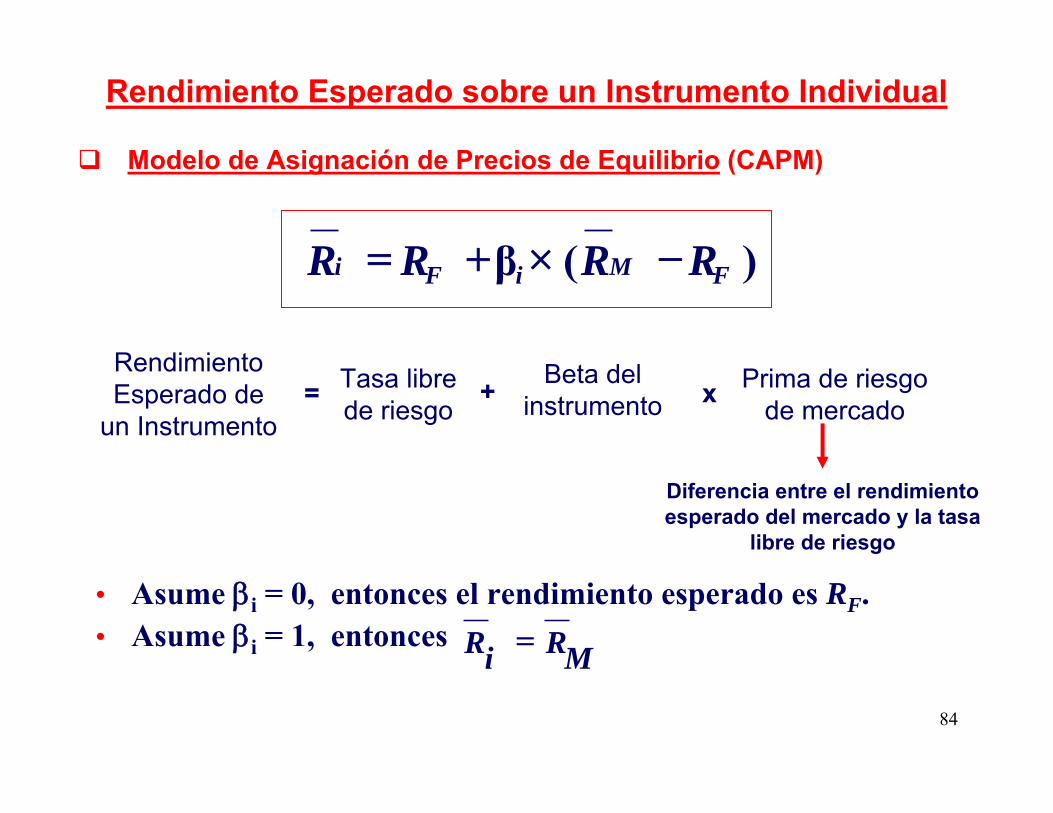

Modelo de Asignación de Precios de Equilibrio (CAPM)

• Asume βi = 0, entonces el rendimiento esperado es RF.• Asume βi = 1, entonces

Mi RR =

Rendimiento Esperado de

un Instrumento= Tasa libre

de riesgo+ Beta del

instrumento x Prima de riesgo de mercado

Rendimiento Esperado sobre un Instrumento Individual

)(β FMiFi RRRR −×+=

Diferencia entre el rendimiento esperado del mercado y la tasa

libre de riesgo

85

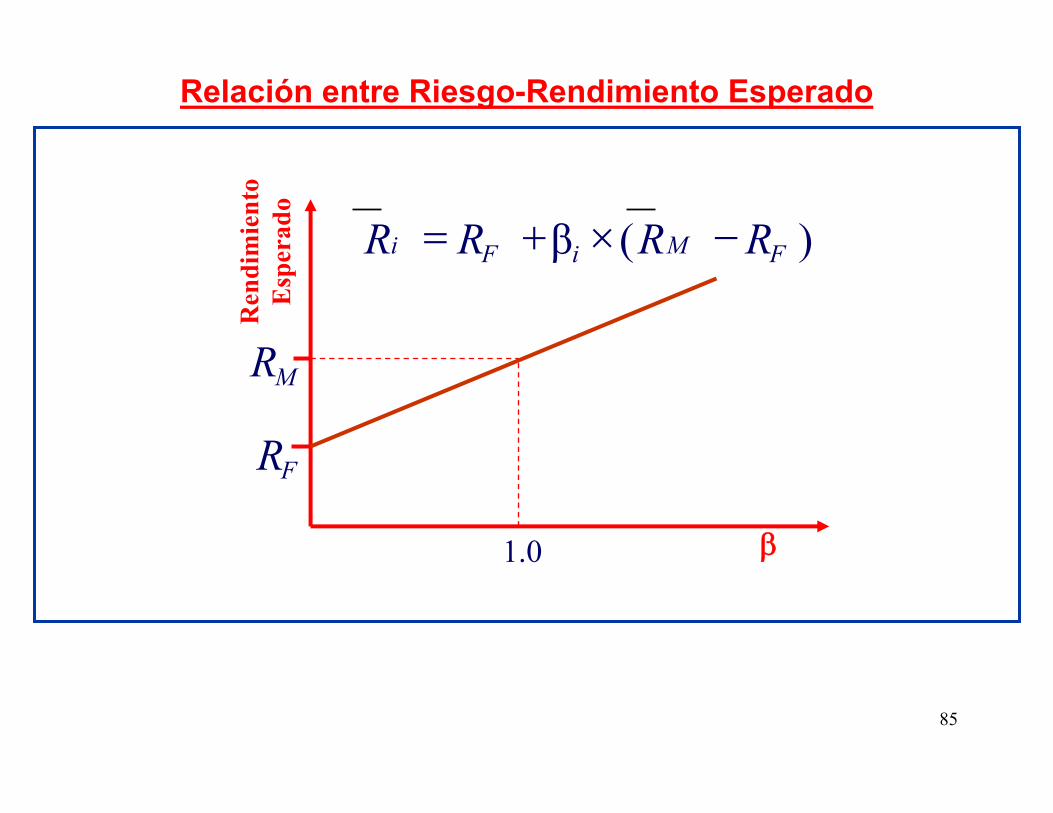

β

)(β FMiFi RRRR −×+=

FR

1.0

MR

Relación entre Riesgo-Rendimiento Esperado

Ren

dim

ient

oE

sper

ado

86

Rem

dim

ient

oes

pera

do

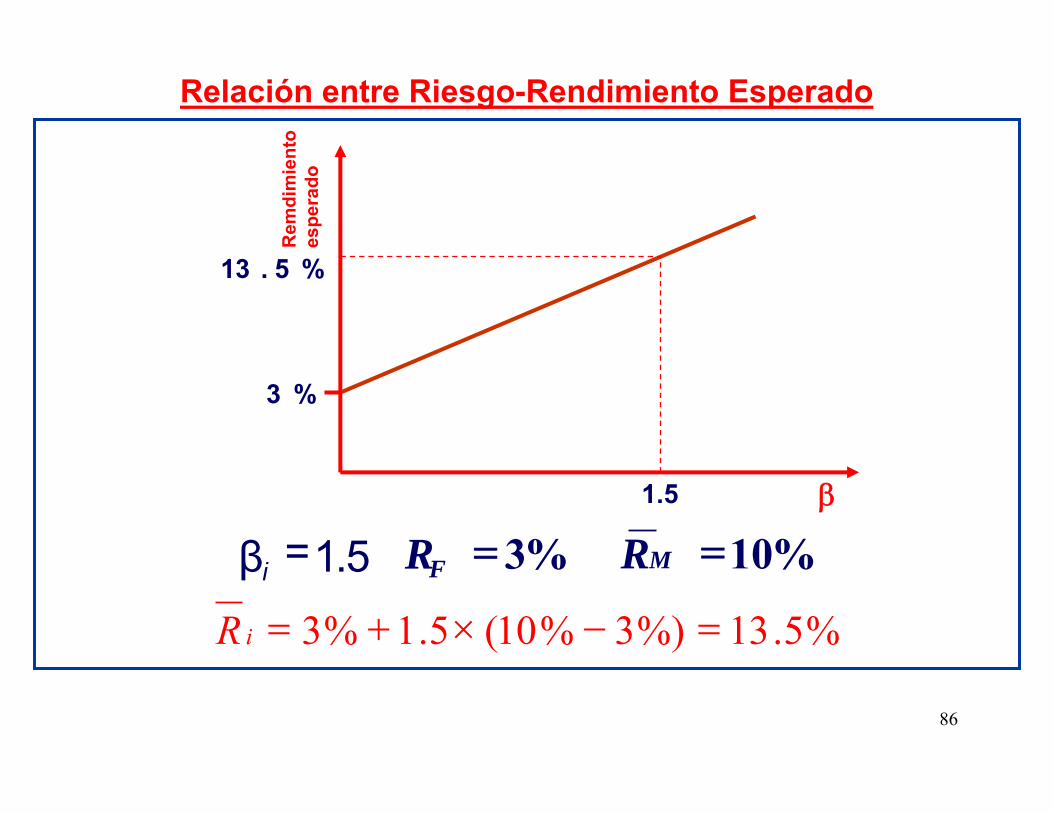

β

%3

1.5

%5.13

%3=FR5.1β =i %10=MR

%5.13%)3%10(5.1%3 =−×+=iR

Relación entre Riesgo-Rendimiento Esperado

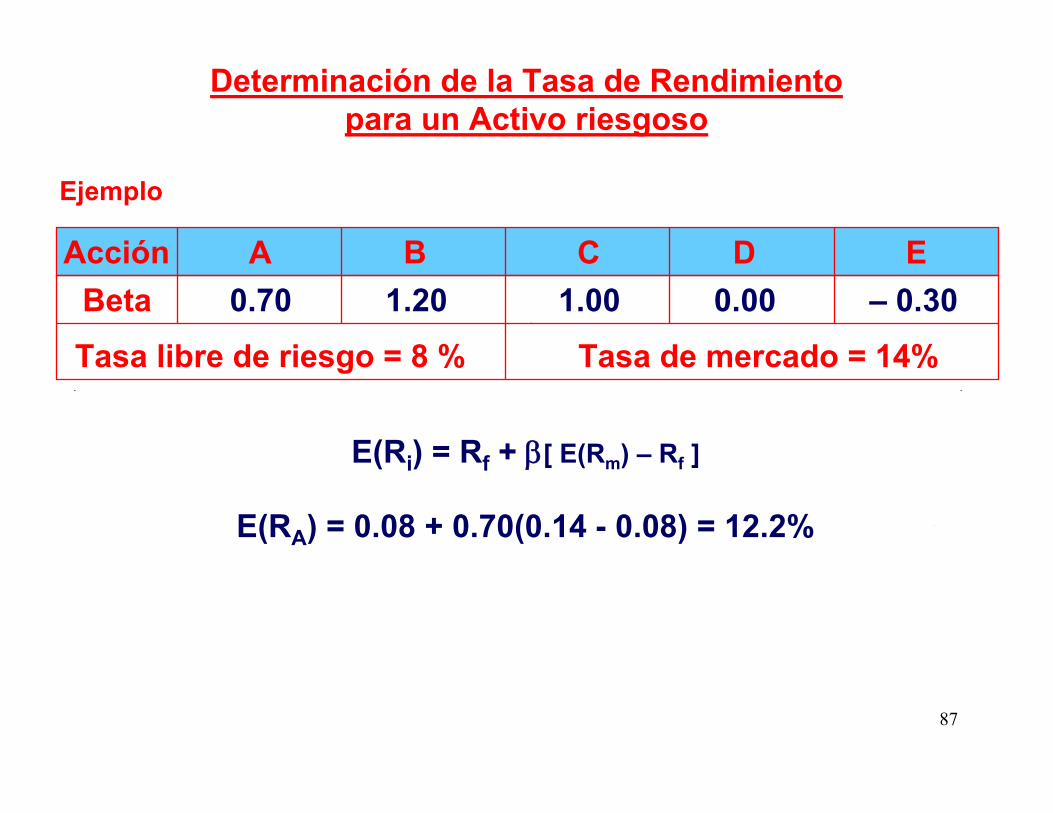

87

Determinación de la Tasa de Rendimiento para un Activo riesgoso

E(Ri) = Rf + β[ E(Rm) – Rf ]

E(RA) = 0.08 + 0.70(0.14 - 0.08) = 12.2%

Ejemplo

AcciónBeta

A0.70

B1.20

C D E1.00 0.00 – 0.30

Tasa libre de riesgo = 8 % Tasa de mercado = 14%

88

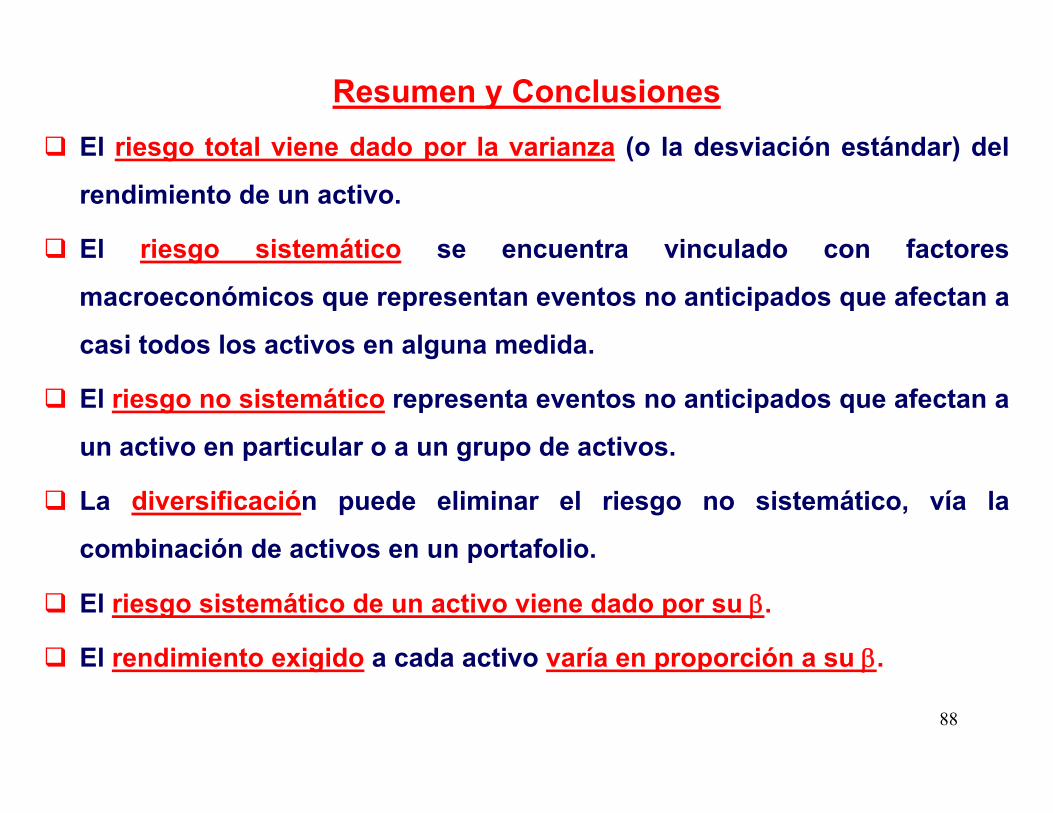

El riesgo total viene dado por la varianza (o la desviación estándar) del

rendimiento de un activo.

El riesgo sistemático se encuentra vinculado con factores

macroeconómicos que representan eventos no anticipados que afectan a

casi todos los activos en alguna medida.

El riesgo no sistemático representa eventos no anticipados que afectan a

un activo en particular o a un grupo de activos.

La diversificación puede eliminar el riesgo no sistemático, vía la

combinación de activos en un portafolio.

El riesgo sistemático de un activo viene dado por su β.

El rendimiento exigido a cada activo varía en proporción a su β.

Resumen y Conclusiones

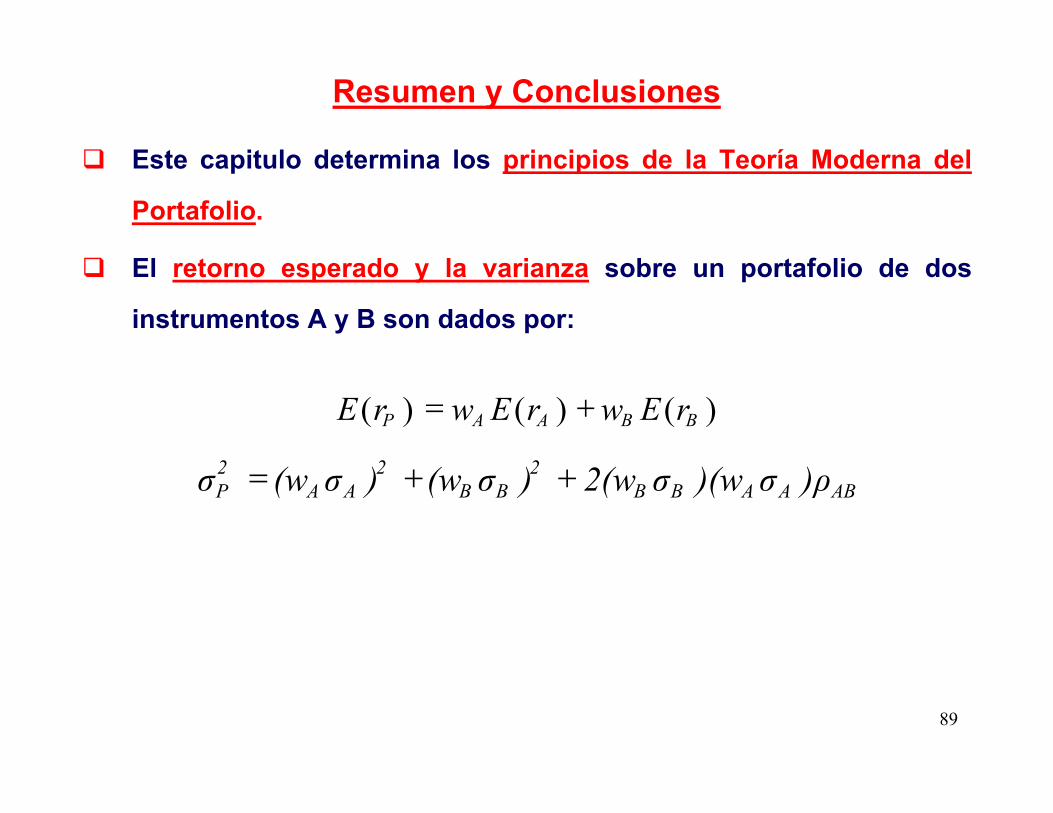

89

Este capitulo determina los principios de la Teoría Moderna del

Portafolio.

El retorno esperado y la varianza sobre un portafolio de dos

instrumentos A y B son dados por:

ABAABB2

BB2

AA2P )ρσ)(wσ2(w)σ(w)σ(wσ ++=

)()()( BBAAP rEwrEwrE +=

Resumen y Conclusiones

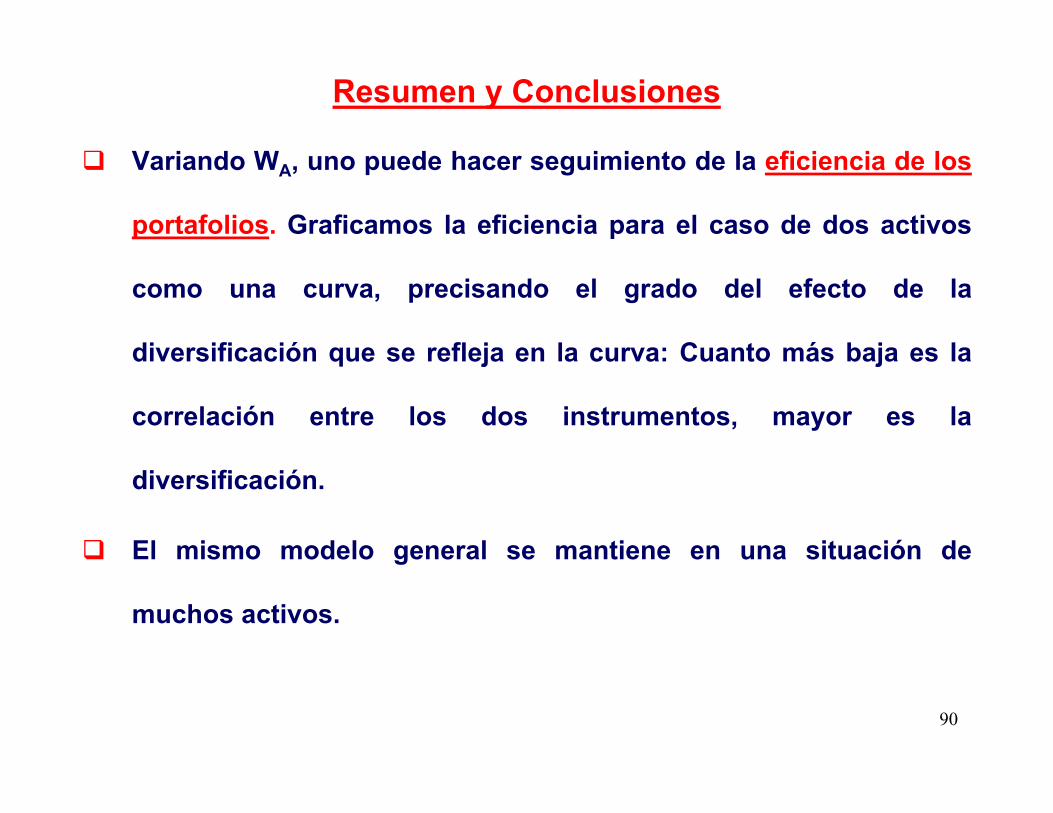

90

Variando WA, uno puede hacer seguimiento de la eficiencia de los

portafolios. Graficamos la eficiencia para el caso de dos activos

como una curva, precisando el grado del efecto de la

diversificación que se refleja en la curva: Cuanto más baja es la

correlación entre los dos instrumentos, mayor es la

diversificación.

El mismo modelo general se mantiene en una situación de

muchos activos.

Resumen y Conclusiones

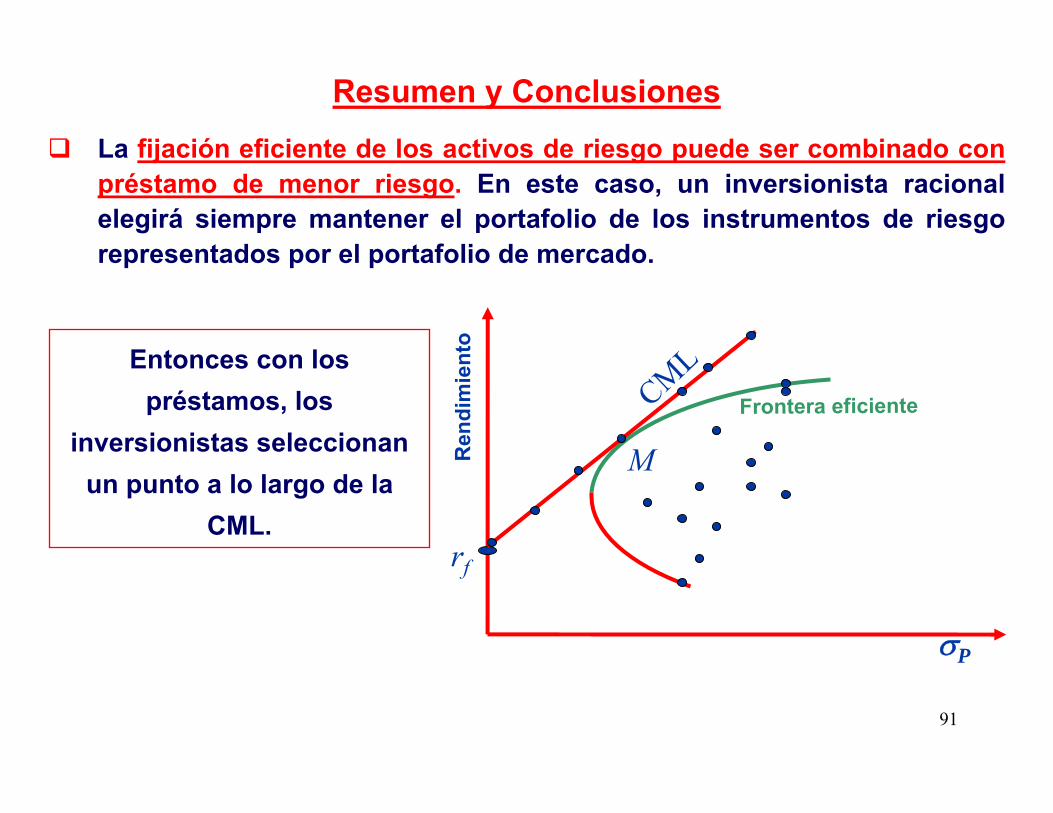

91

La fijación eficiente de los activos de riesgo puede ser combinado con préstamo de menor riesgo. En este caso, un inversionista racional elegirá siempre mantener el portafolio de los instrumentos de riesgo representados por el portafolio de mercado.

Ren

dim

ient

o

σP

Frontera eficiente

rf

M

CMLEntonces con los préstamos, los

inversionistas seleccionan un punto a lo largo de la

CML.

Resumen y Conclusiones

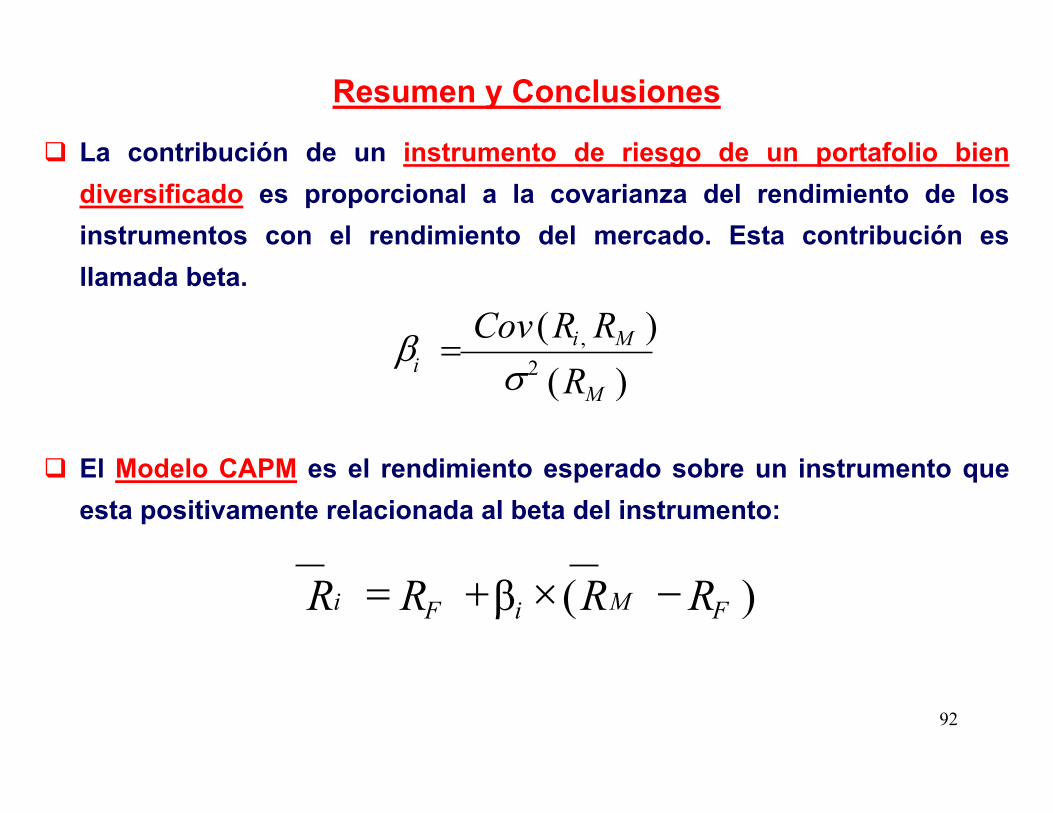

92

La contribución de un instrumento de riesgo de un portafolio bien diversificado es proporcional a la covarianza del rendimiento de los instrumentos con el rendimiento del mercado. Esta contribución es llamada beta.

El Modelo CAPM es el rendimiento esperado sobre un instrumento que esta positivamente relacionada al beta del instrumento:

)()(

2,

M

Mii R

RRCovσ

β =

)(β FMiFi RRRR −×+=

Resumen y Conclusiones

93

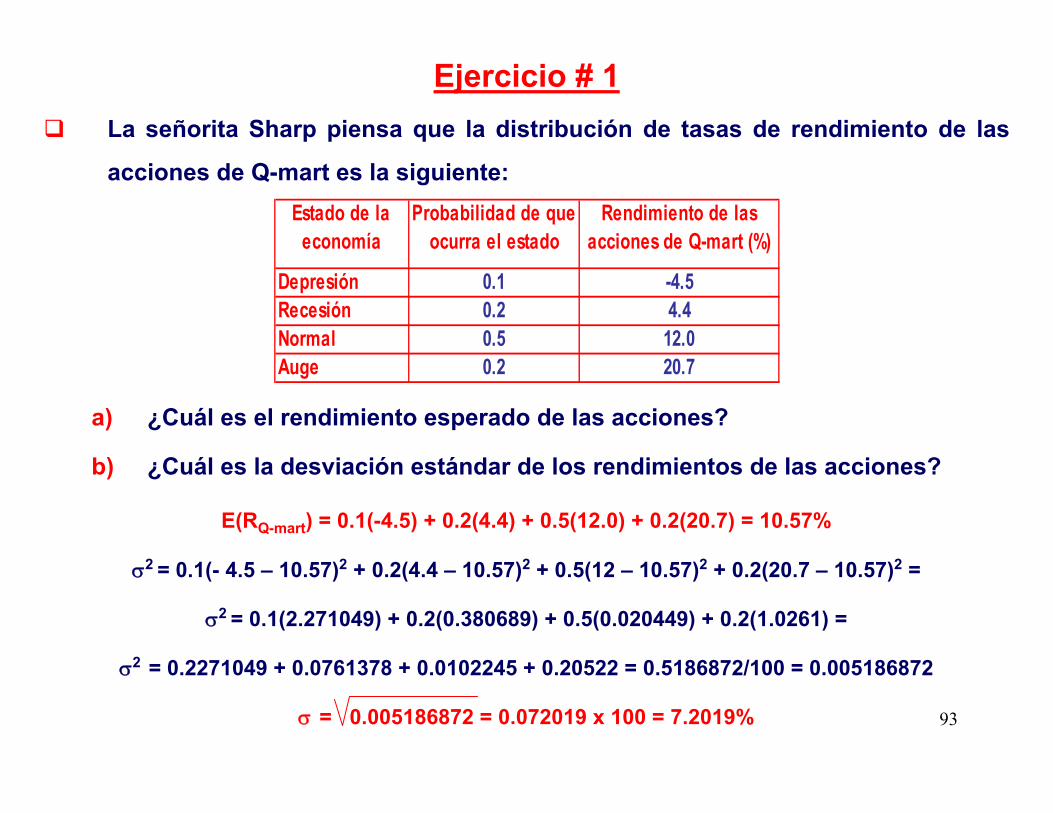

La señorita Sharp piensa que la distribución de tasas de rendimiento de las

acciones de Q-mart es la siguiente:

a) ¿Cuál es el rendimiento esperado de las acciones?

b) ¿Cuál es la desviación estándar de los rendimientos de las acciones?

Ejercicio # 1

Estado de la economía

Probabilidad de que ocurra el estado

Rendimiento de las acciones de Q-mart (%)

Depresión 0.1 -4.5Recesión 0.2 4.4Normal 0.5 12.0Auge 0.2 20.7

E(RQ-mart) = 0.1(-4.5) + 0.2(4.4) + 0.5(12.0) + 0.2(20.7) = 10.57%

σ2 = 0.1(- 4.5 – 10.57)2 + 0.2(4.4 – 10.57)2 + 0.5(12 – 10.57)2 + 0.2(20.7 – 10.57)2 =

σ2 = 0.1(2.271049) + 0.2(0.380689) + 0.5(0.020449) + 0.2(1.0261) =

σ2 = 0.2271049 + 0.0761378 + 0.0102245 + 0.20522 = 0.5186872/100 = 0.005186872

σ = 0.005186872 = 0.072019 x 100 = 7.2019%

94

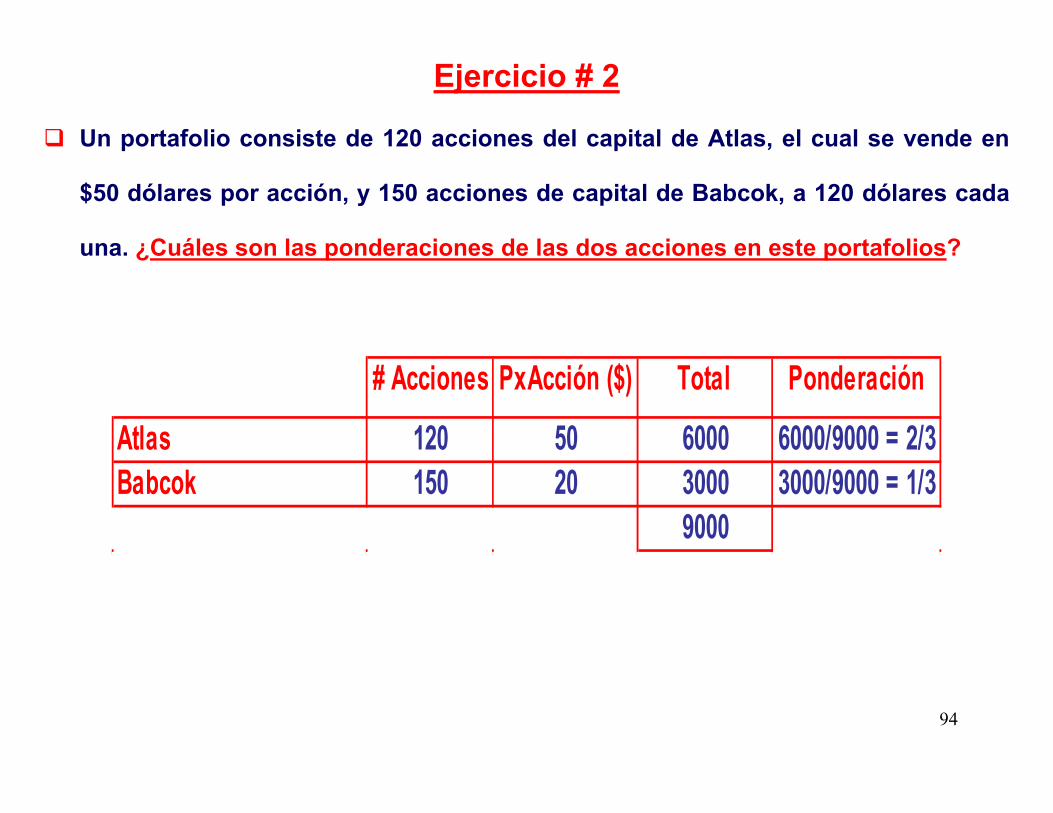

Un portafolio consiste de 120 acciones del capital de Atlas, el cual se vende en

$50 dólares por acción, y 150 acciones de capital de Babcok, a 120 dólares cada

una. ¿Cuáles son las ponderaciones de las dos acciones en este portafolios?

Ejercicio # 2

# Acciones PxAcción ($) Total Ponderación

Atlas 120 50 6000 6000/9000 = 2/3Babcok 150 20 3000 3000/9000 = 1/3 9000

95

El instrumento F tiene un rendimiento esperado de 12% y una desviación

estándar de 9% anual. El instrumento G tiene un rendimiento esperado de 18%

y una desviación estándar de 25% anual.

a) ¿Cuál será el rendimiento esperado de un portafolios formado por 30% del

instrumento F y 70% del G?

b) Si la correlación entre los rendimientos de F y de G es 0.2, ¿cuál es la

desviación estándar del portafolios descrito en el inciso (a)?

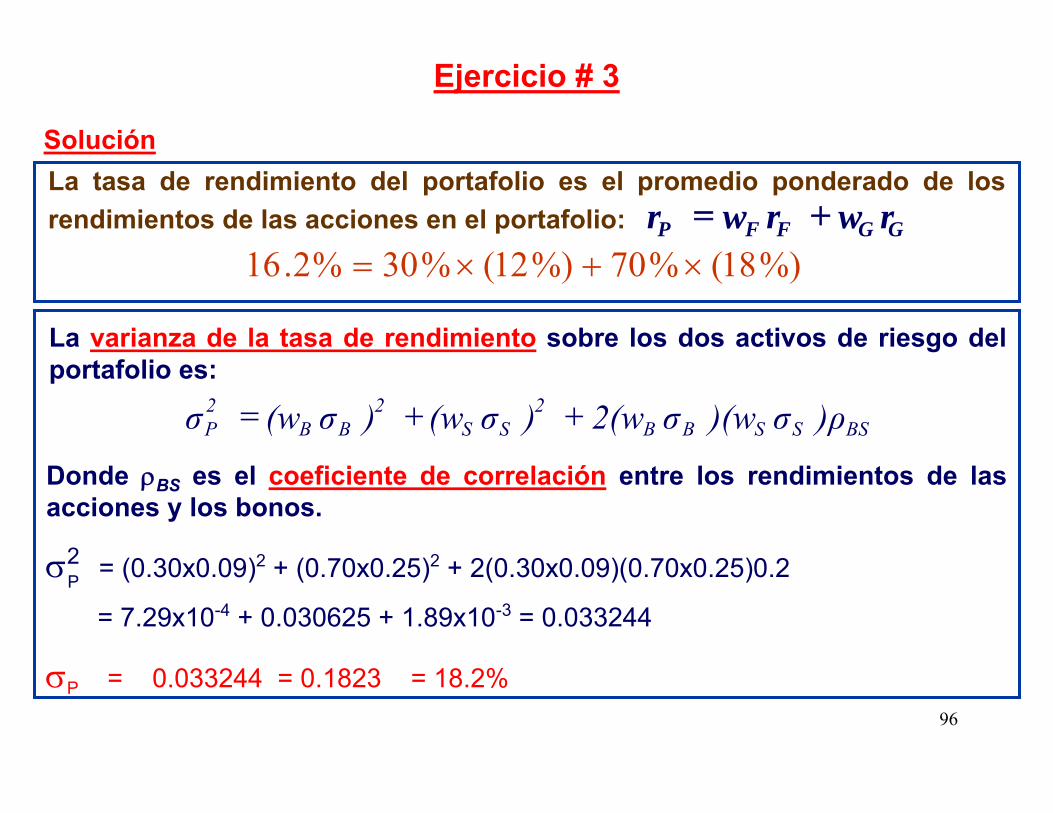

Ejercicio # 3

La tasa de rendimiento del portafolio es el promedio ponderado de los rendimientos de las acciones en el portafolio:

SSBBP rwrwr +=

%)17(%50%)7(%50%5 ×+−×=

96

Solución

Ejercicio # 3

La tasa de rendimiento del portafolio es el promedio ponderado de los rendimientos de las acciones en el portafolio: GGFFP rwrwr +=

%)18(%70%)12(%30%2.16 ×+×=

La varianza de la tasa de rendimiento sobre los dos activos de riesgo del portafolio es:

BSSSBB2

SS2

BB2P )ρσ)(wσ2(w)σ(w)σ(wσ ++=

Donde ρBS es el coeficiente de correlación entre los rendimientos de las acciones y los bonos.

σ2 = (0.30x0.09)2 + (0.70x0.25)2 + 2(0.30x0.09)(0.70x0.25)0.2

= 7.29x10-4 + 0.030625 + 1.89x10-3 = 0.033244

σP = 0.033244 = 0.1823 = 18.2%

P

97

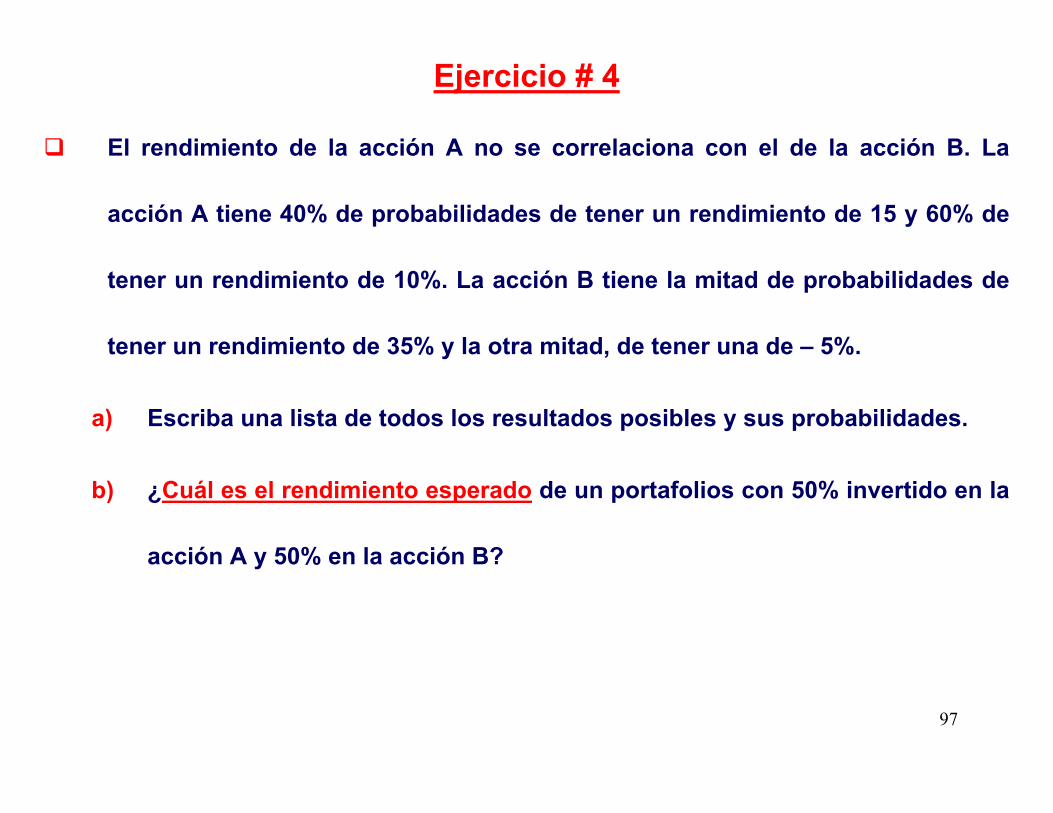

El rendimiento de la acción A no se correlaciona con el de la acción B. La

acción A tiene 40% de probabilidades de tener un rendimiento de 15 y 60% de

tener un rendimiento de 10%. La acción B tiene la mitad de probabilidades de

tener un rendimiento de 35% y la otra mitad, de tener una de – 5%.

a) Escriba una lista de todos los resultados posibles y sus probabilidades.

b) ¿Cuál es el rendimiento esperado de un portafolios con 50% invertido en la

acción A y 50% en la acción B?

Ejercicio # 4

98

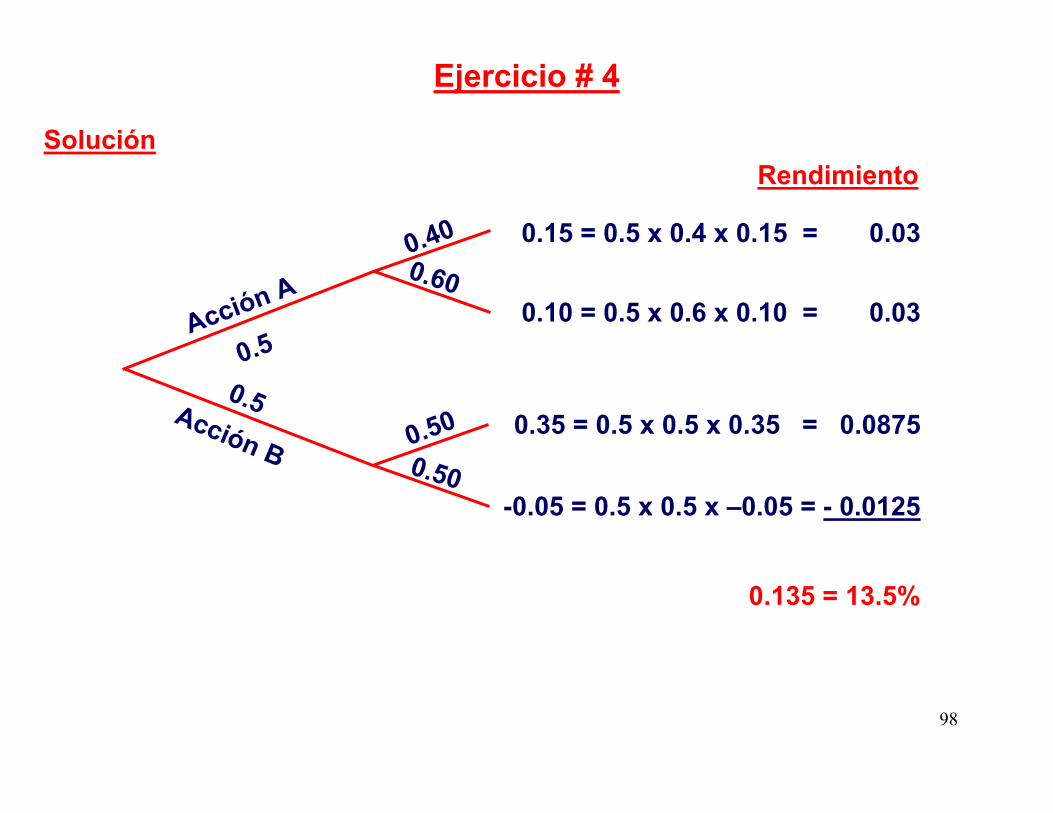

Solución

Ejercicio # 4

Acción A

Acción B

0.50.5

0.400.60

0.500.50

0.15 = 0.5 x 0.4 x 0.15 = 0.03

0.10 = 0.5 x 0.6 x 0.10 = 0.03

0.35 = 0.5 x 0.5 x 0.35 = 0.0875

-0.05 = 0.5 x 0.5 x –0.05 = - 0.0125

0.135 = 13.5%

Rendimiento

99

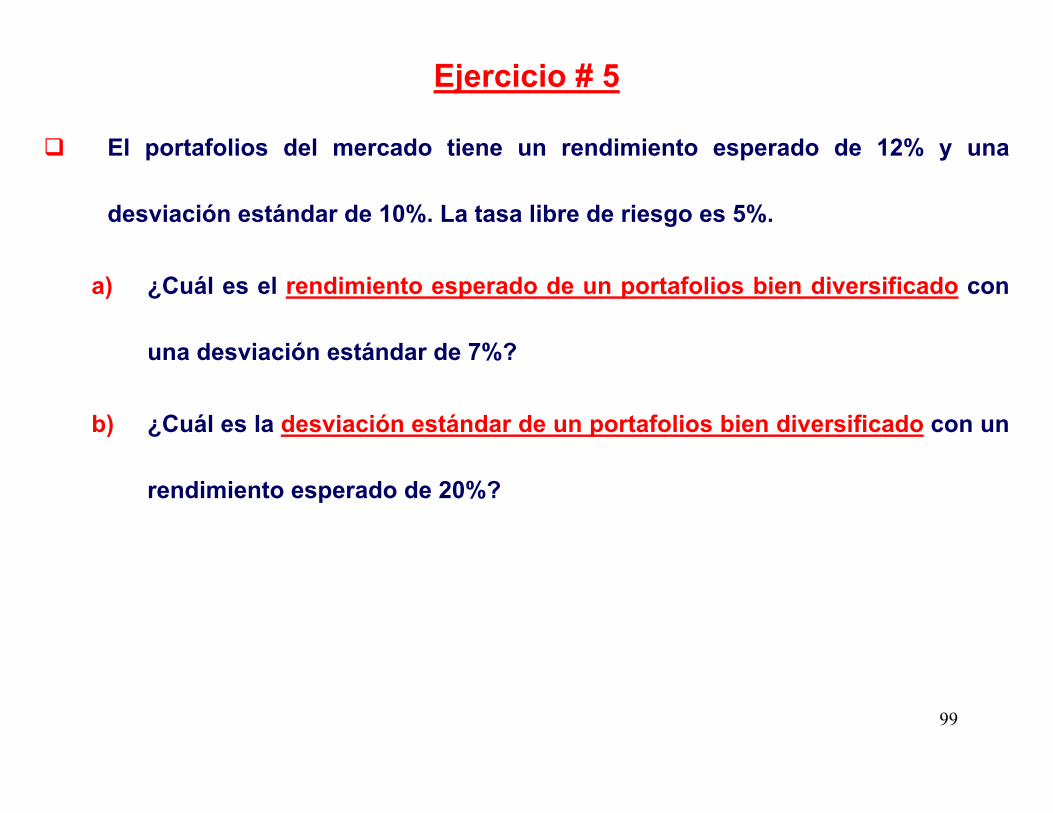

El portafolios del mercado tiene un rendimiento esperado de 12% y una

desviación estándar de 10%. La tasa libre de riesgo es 5%.

a) ¿Cuál es el rendimiento esperado de un portafolios bien diversificado con

una desviación estándar de 7%?

b) ¿Cuál es la desviación estándar de un portafolios bien diversificado con un

rendimiento esperado de 20%?

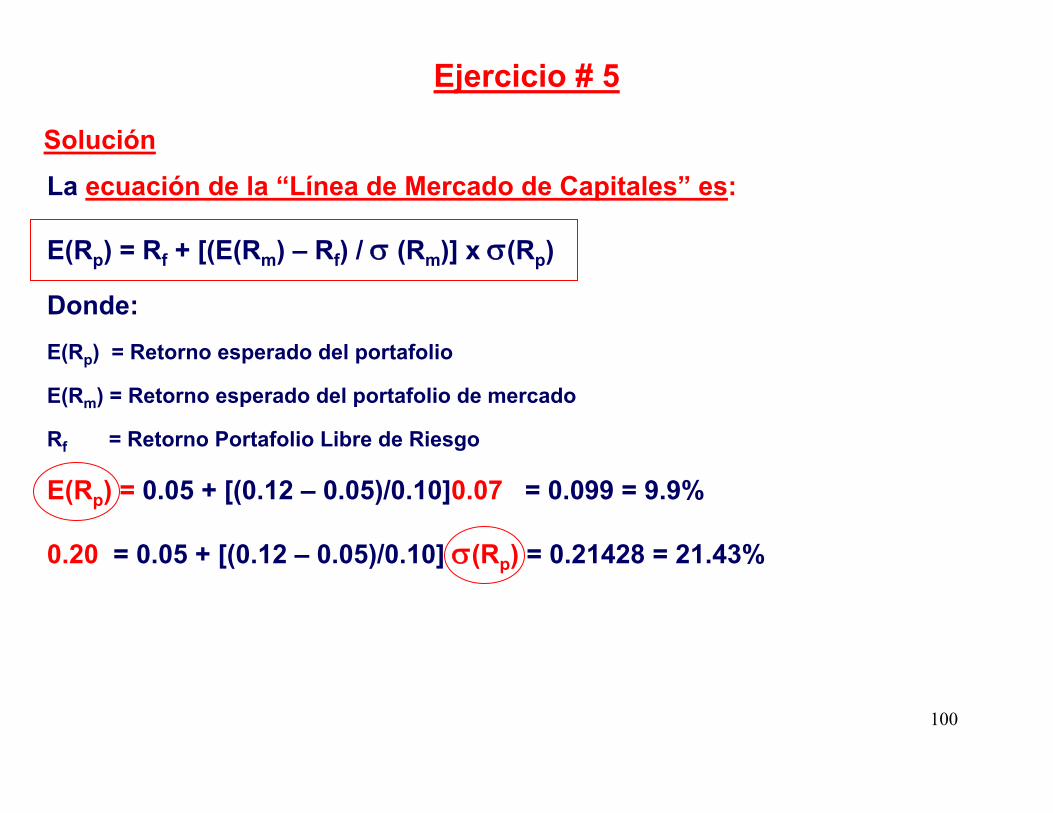

Ejercicio # 5

100

Solución

Ejercicio # 5

La ecuación de la “Línea de Mercado de Capitales” es:

E(Rp) = Rf + [(E(Rm) – Rf) / σ (Rm)] x σ(Rp)

Donde:E(Rp) = Retorno esperado del portafolio

E(Rm) = Retorno esperado del portafolio de mercado

Rf = Retorno Portafolio Libre de Riesgo

E(Rp) = 0.05 + [(0.12 – 0.05)/0.10]0.07 = 0.099 = 9.9%

0.20 = 0.05 + [(0.12 – 0.05)/0.10] σ(Rp) = 0.21428 = 21.43%

101

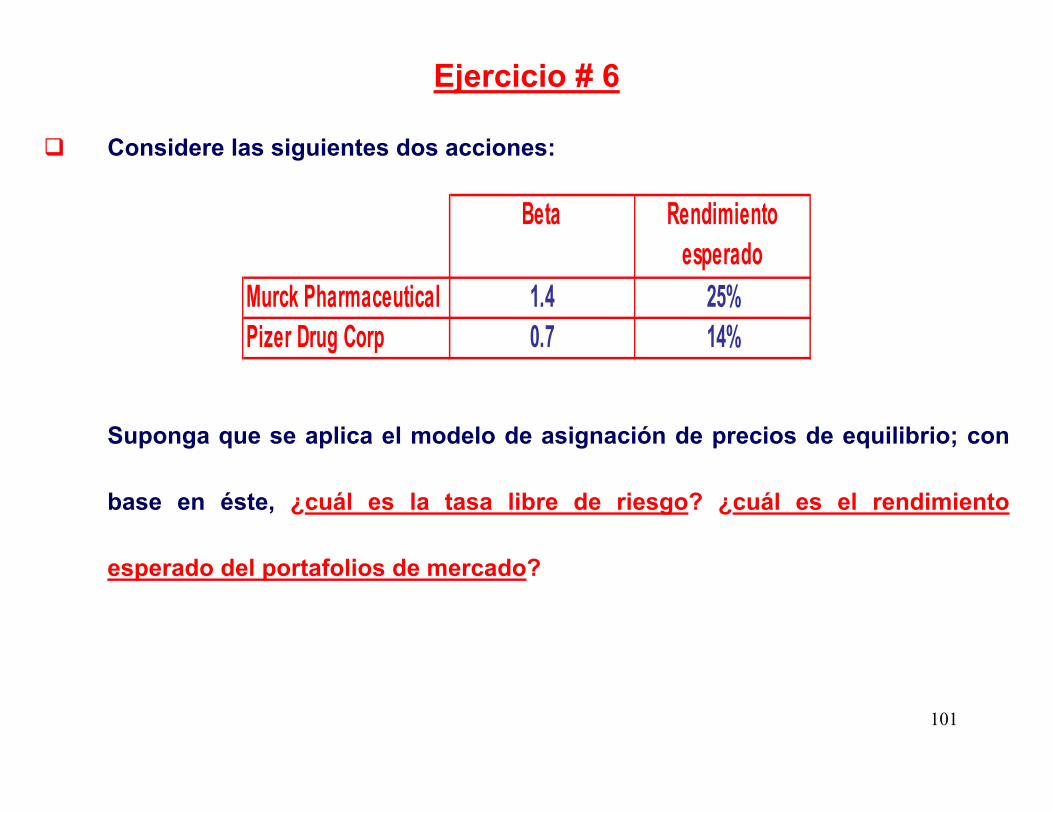

Considere las siguientes dos acciones:

Suponga que se aplica el modelo de asignación de precios de equilibrio; con

base en éste, ¿cuál es la tasa libre de riesgo? ¿cuál es el rendimiento

esperado del portafolios de mercado?

Ejercicio # 6

Beta Rendimiento esperado

Murck Pharmaceutical 1.4 25%Pizer Drug Corp 0.7 14%

102

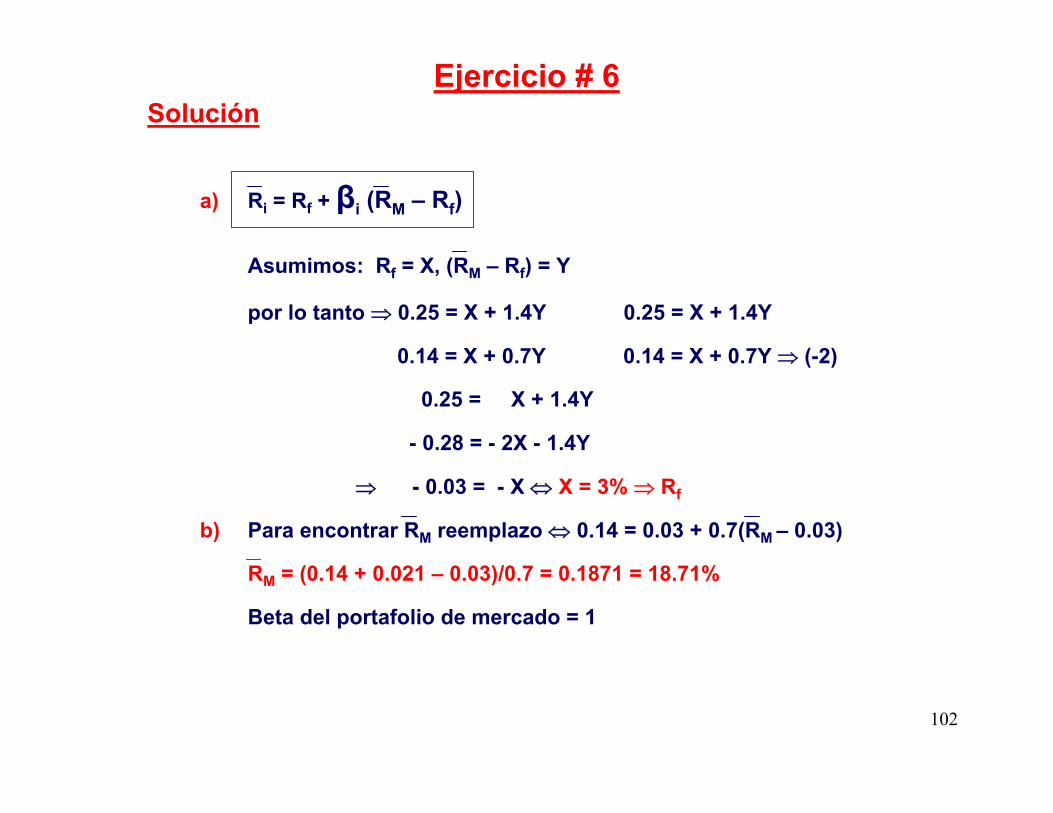

SoluciónEjercicio # 6

a) Ri = Rf + βi (RM – Rf)

Asumimos: Rf = X, (RM – Rf) = Y

por lo tanto ⇒ 0.25 = X + 1.4Y 0.25 = X + 1.4Y

0.14 = X + 0.7Y 0.14 = X + 0.7Y ⇒ (-2)

0.25 = X + 1.4Y

- 0.28 = - 2X - 1.4Y

⇒ - 0.03 = - X ⇔ X = 3% ⇒ Rf

b) Para encontrar RM reemplazo ⇔ 0.14 = 0.03 + 0.7(RM – 0.03)

RM = (0.14 + 0.021 – 0.03)/0.7 = 0.1871 = 18.71%

Beta del portafolio de mercado = 1

103

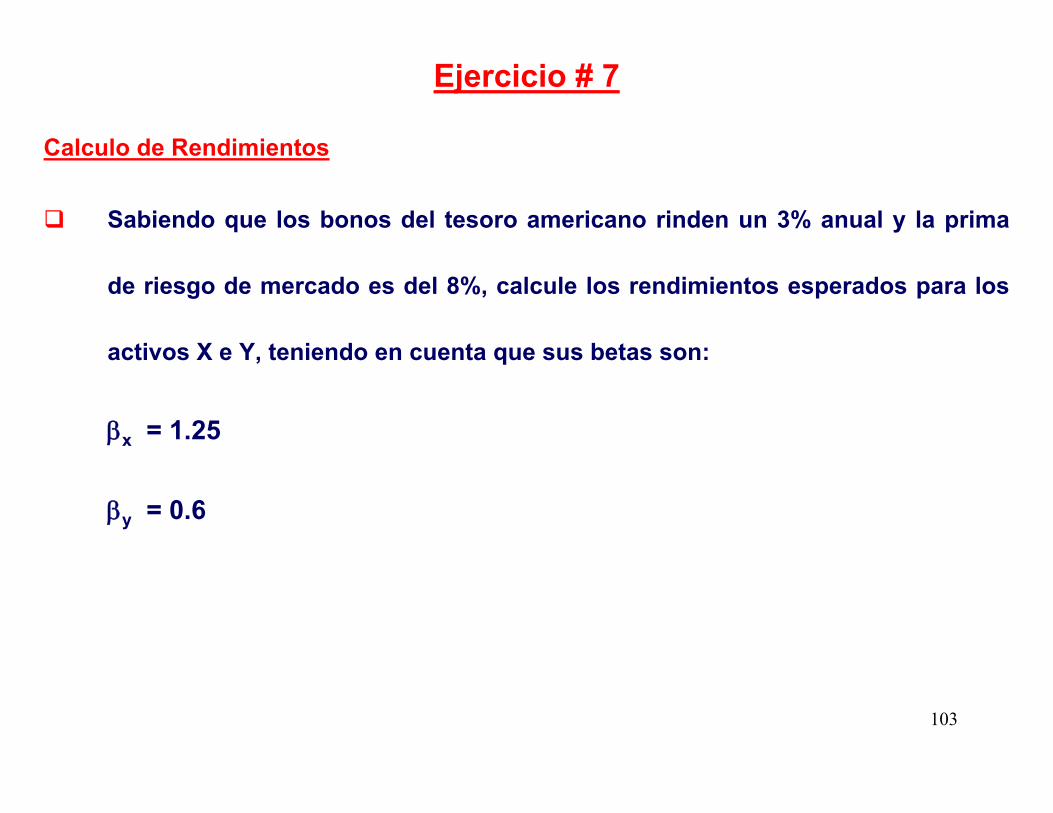

Calculo de Rendimientos

Sabiendo que los bonos del tesoro americano rinden un 3% anual y la prima

de riesgo de mercado es del 8%, calcule los rendimientos esperados para los

activos X e Y, teniendo en cuenta que sus betas son:

βx = 1.25

βy = 0.6

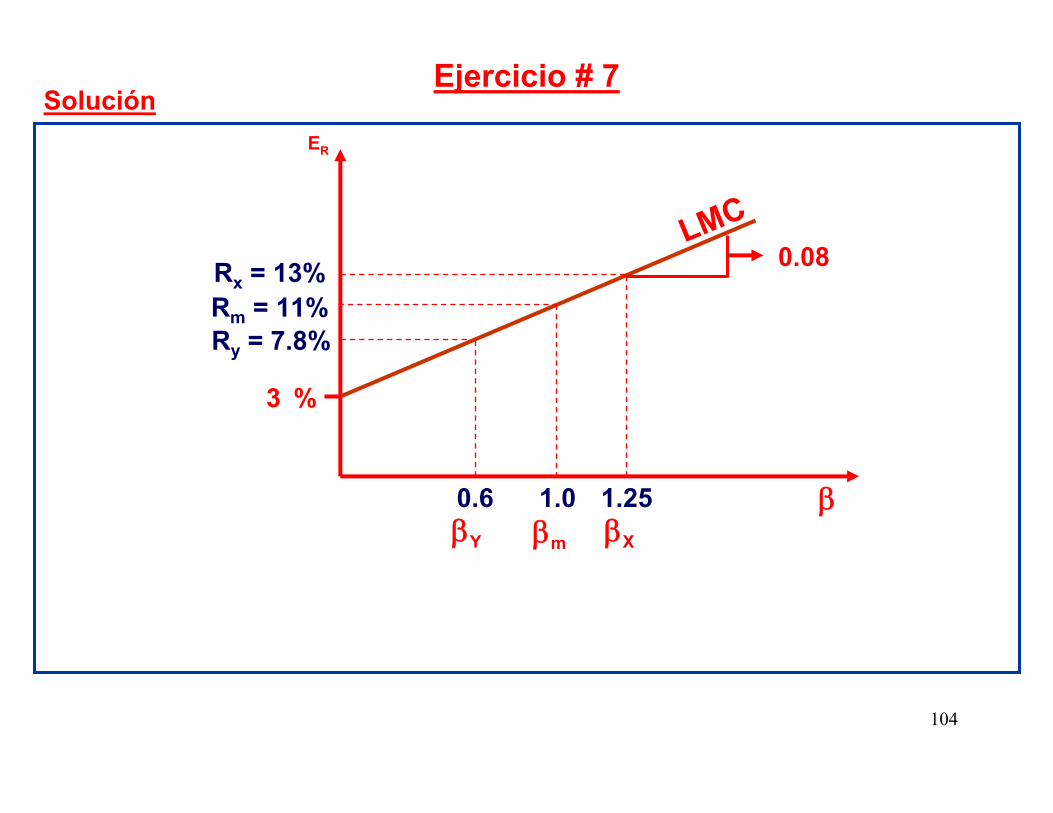

Ejercicio # 7

104

Ejercicio # 7Solución

ER

β

%3

1.25

Rx = 13% 0.08

1.00.6βXβmβY

Rm = 11%Ry = 7.8%

LMC

105

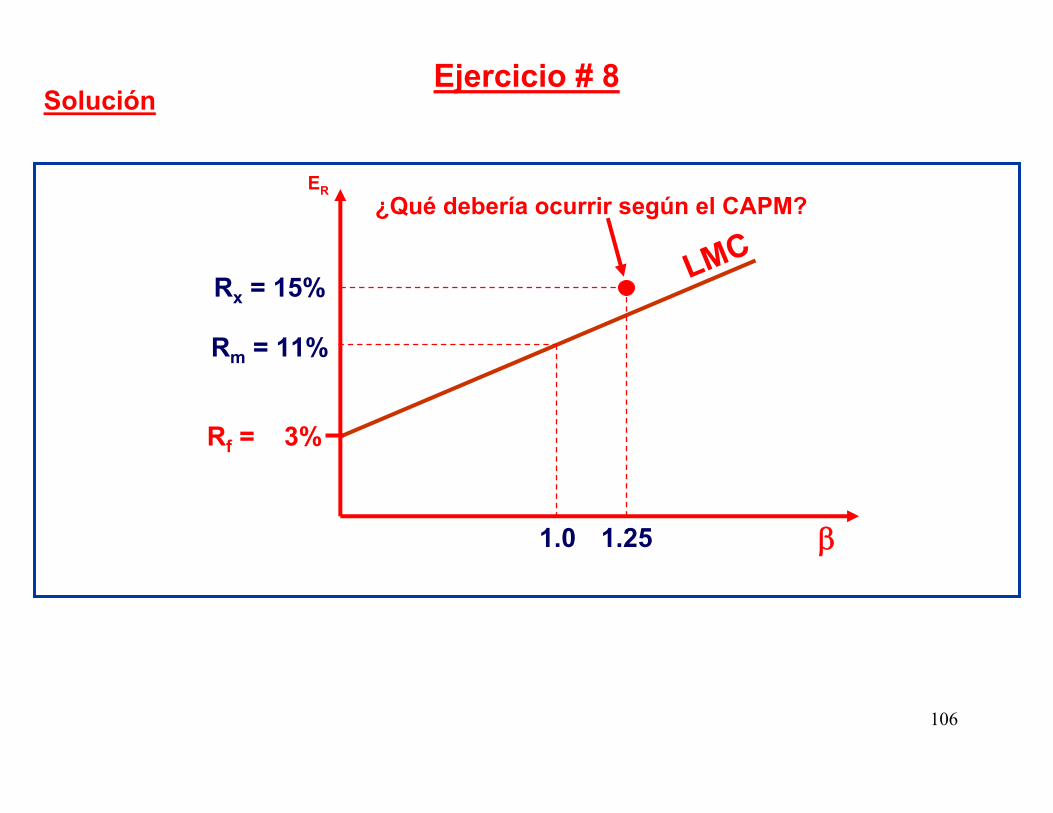

Ejemplo de Desequilibrio

Suponga una acción con un beta de 1.25 está ofreciendo un rendimiento

esperado de 15%.

De acuerdo a la LMC, debería ser del 13%.

El título esta subvaluado por el mercado(underpriced) ya que está ofreciendo

un rendimiento esperado más alto para su nivel de riesgo.

Ejercicio # 8

106

Ejercicio # 8Solución

ER

β1.25

Rx = 15%

1.0

Rm = 11%

Rf = 3%

LMC¿Qué debería ocurrir según el CAPM?

107

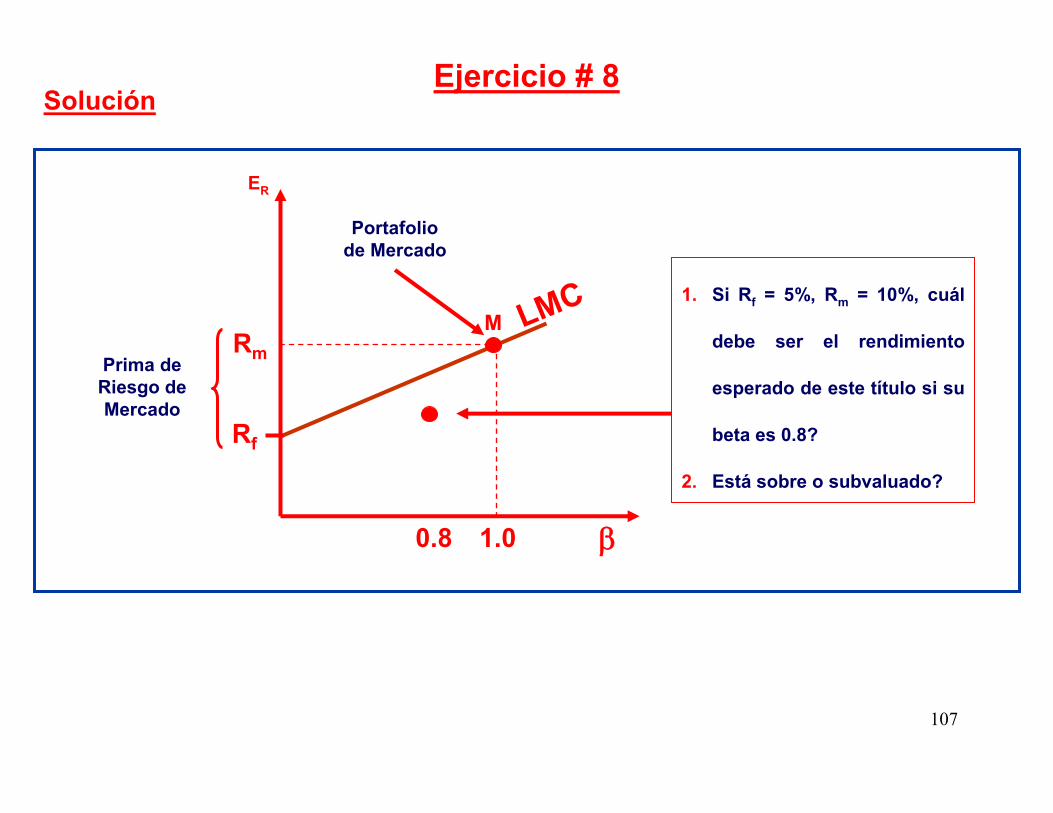

Ejercicio # 8Solución

ER

β0.8 1.0

Rm

Rf

LMCM

Portafolio de Mercado

Prima de Riesgo de Mercado

1. Si Rf = 5%, Rm = 10%, cuál

debe ser el rendimiento

esperado de este título si su

beta es 0.8?

2. Está sobre o subvaluado?

108

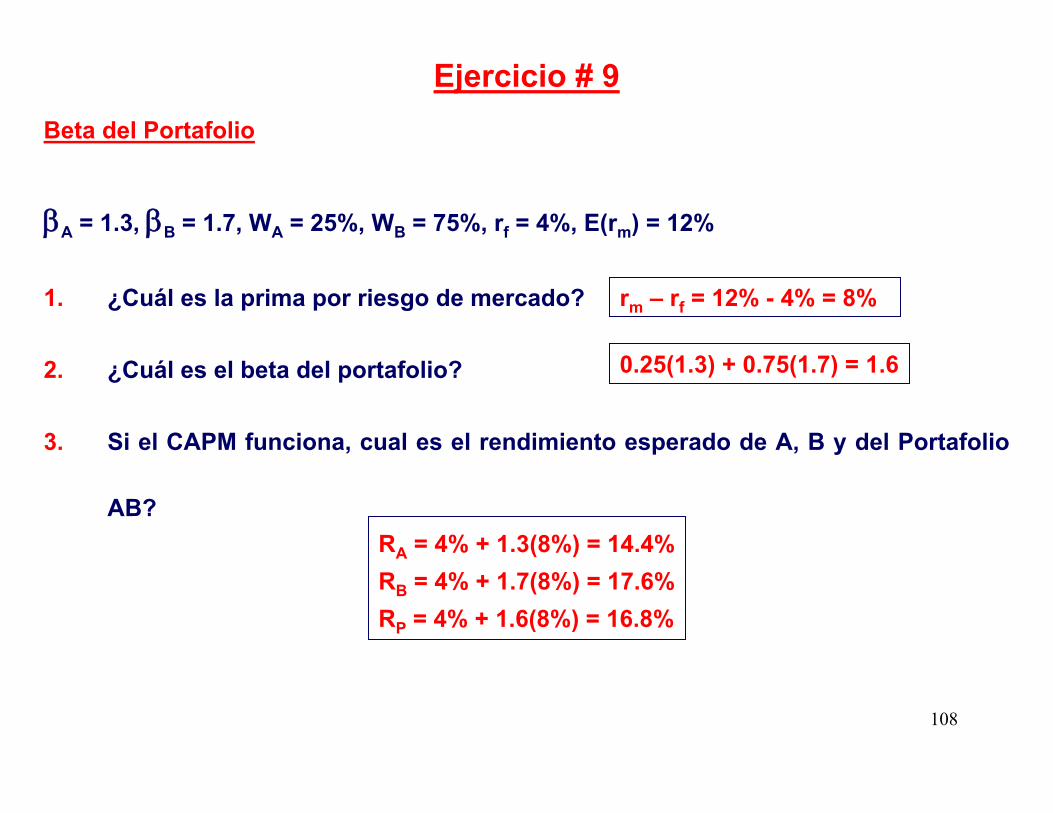

Beta del Portafolio

βA = 1.3, βB = 1.7, WA = 25%, WB = 75%, rf = 4%, E(rm) = 12%

1. ¿Cuál es la prima por riesgo de mercado?

2. ¿Cuál es el beta del portafolio?

3. Si el CAPM funciona, cual es el rendimiento esperado de A, B y del Portafolio

AB?

Ejercicio # 9

rm – rf = 12% - 4% = 8%

0.25(1.3) + 0.75(1.7) = 1.6

RA = 4% + 1.3(8%) = 14.4%RB = 4% + 1.7(8%) = 17.6%RP = 4% + 1.6(8%) = 16.8%

109

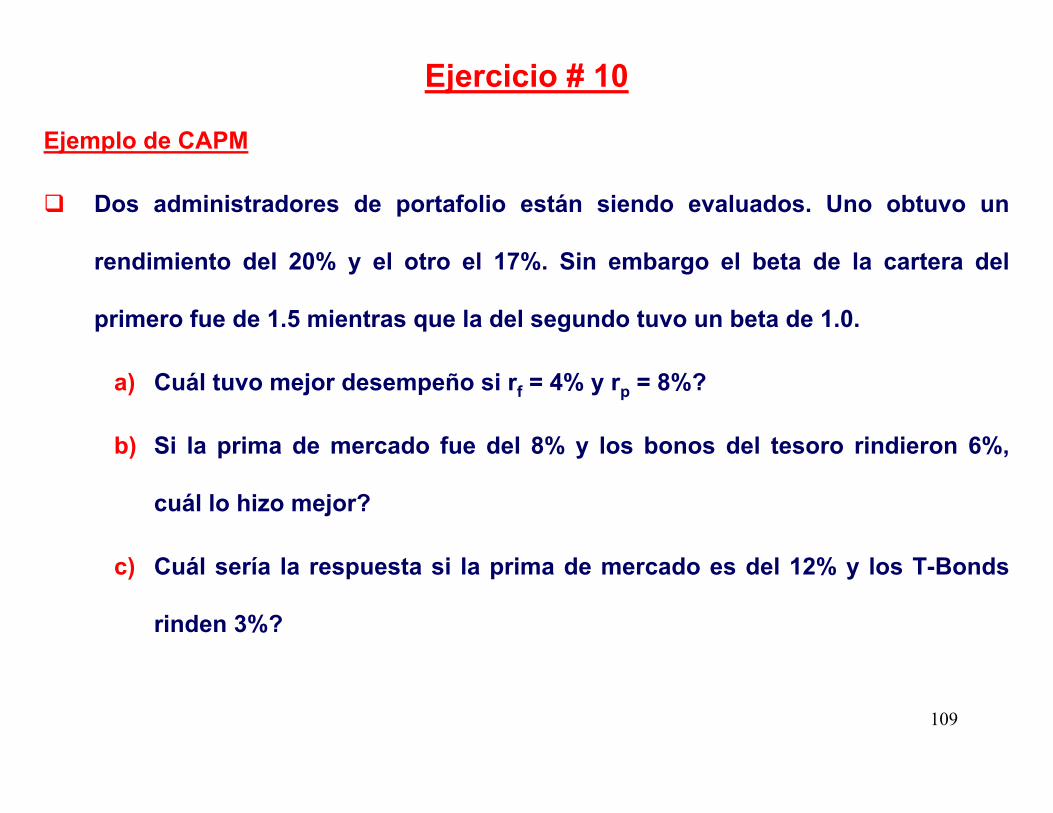

Ejemplo de CAPM

Dos administradores de portafolio están siendo evaluados. Uno obtuvo un

rendimiento del 20% y el otro el 17%. Sin embargo el beta de la cartera del

primero fue de 1.5 mientras que la del segundo tuvo un beta de 1.0.

a) Cuál tuvo mejor desempeño si rf = 4% y rp = 8%?

b) Si la prima de mercado fue del 8% y los bonos del tesoro rindieron 6%,

cuál lo hizo mejor?

c) Cuál sería la respuesta si la prima de mercado es del 12% y los T-Bonds

rinden 3%?

Ejercicio # 10

110

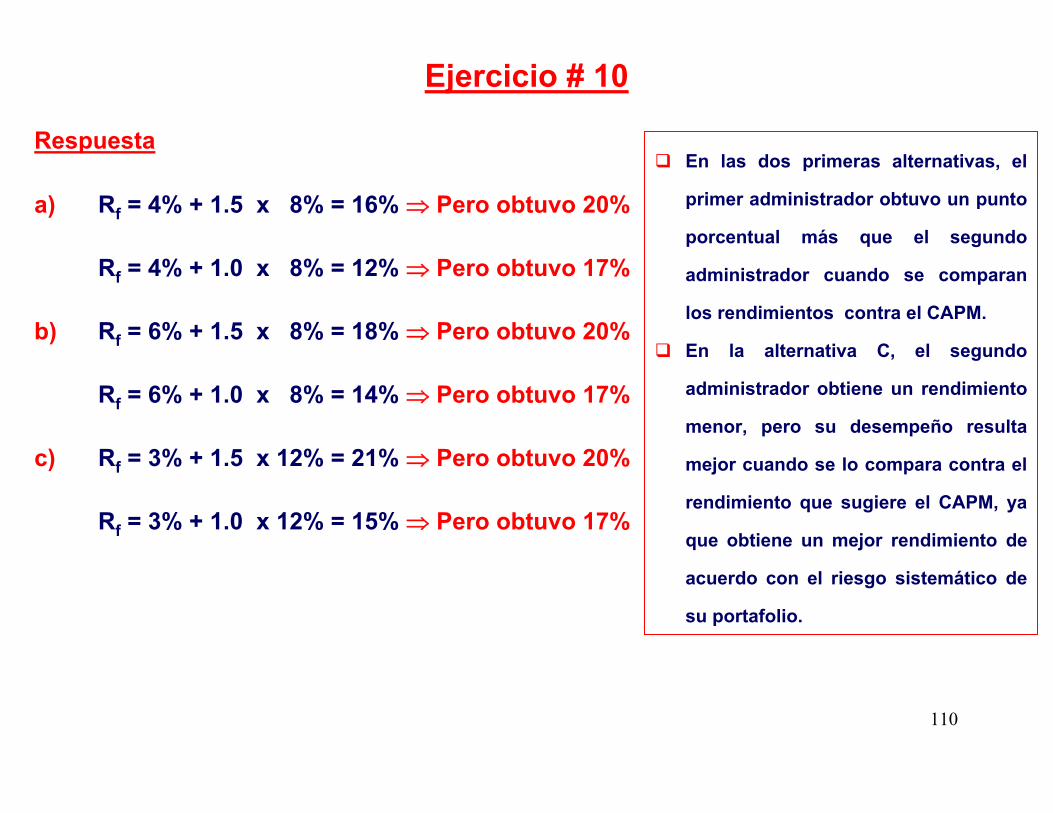

Respuesta

a) Rf = 4% + 1.5 x 8% = 16% ⇒ Pero obtuvo 20%

Rf = 4% + 1.0 x 8% = 12% ⇒ Pero obtuvo 17%

b) Rf = 6% + 1.5 x 8% = 18% ⇒ Pero obtuvo 20%

Rf = 6% + 1.0 x 8% = 14% ⇒ Pero obtuvo 17%

c) Rf = 3% + 1.5 x 12% = 21% ⇒ Pero obtuvo 20%

Rf = 3% + 1.0 x 12% = 15% ⇒ Pero obtuvo 17%

Ejercicio # 10

En las dos primeras alternativas, el

primer administrador obtuvo un punto

porcentual más que el segundo

administrador cuando se comparan

los rendimientos contra el CAPM.

En la alternativa C, el segundo

administrador obtiene un rendimiento

menor, pero su desempeño resulta

mejor cuando se lo compara contra el

rendimiento que sugiere el CAPM, ya

que obtiene un mejor rendimiento de

acuerdo con el riesgo sistemático de

su portafolio.