taller de banca: "el marco bancario europeo"

TRANSCRIPT

Madrid, 7 de mayo de 2015

Hotel Hesperia Madrid

Taller de Banca

El marco bancario europeo

PONENTES

Emilio Ontiveros, Presidente de Afi

Ángel Berges, Consejero Delegado de Afi

Paula Papp, Socia de Banca y Seguros de Afi

Itziar Sola, Consultora Senior de Banca y Seguros de Afi

Taller de banca- edición XXV: El marco bancario europeo 2

Entorno macroeconómico

Taller de banca- edición XXV: El marco bancario europeo

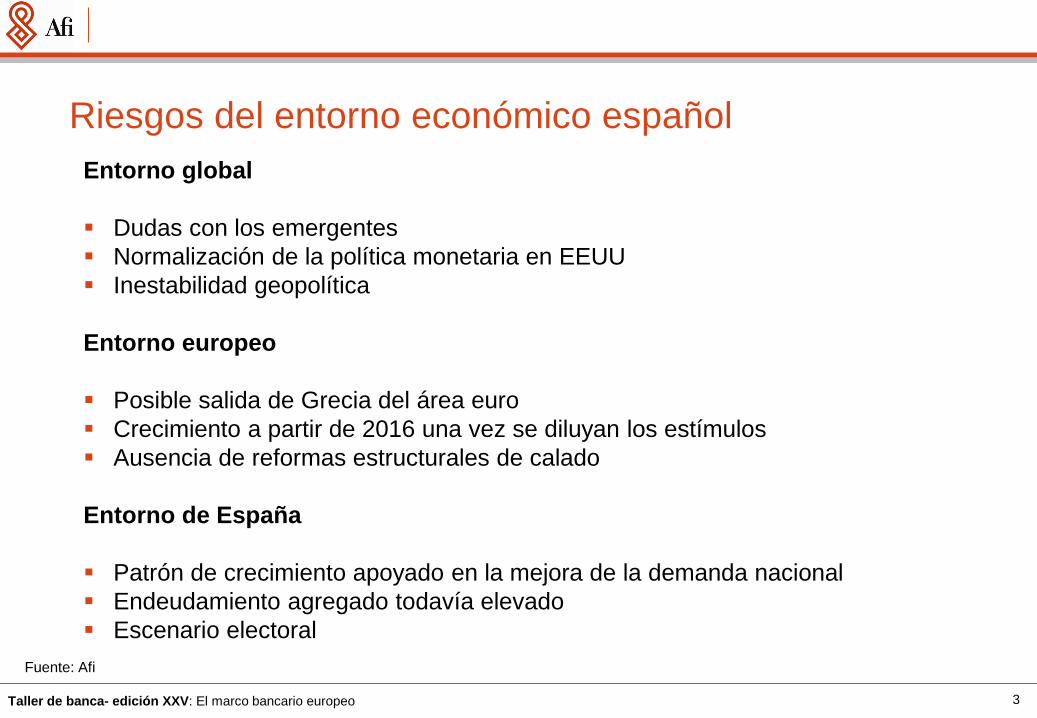

Riesgos del entorno económico español

3

Fuente: Afi

Entorno global

Dudas con los emergentes

Normalización de la política monetaria en EEUU

Inestabilidad geopolítica

Entorno europeo

Posible salida de Grecia del área euro

Crecimiento a partir de 2016 una vez se diluyan los estímulos

Ausencia de reformas estructurales de calado

Entorno de España

Patrón de crecimiento apoyado en la mejora de la demanda nacional

Endeudamiento agregado todavía elevado

Escenario electoral

Taller de banca- edición XXV: El marco bancario europeo 4

Las medidas del BCE mejoran las condiciones financieras

Taller de banca- edición XXV: El marco bancario europeo

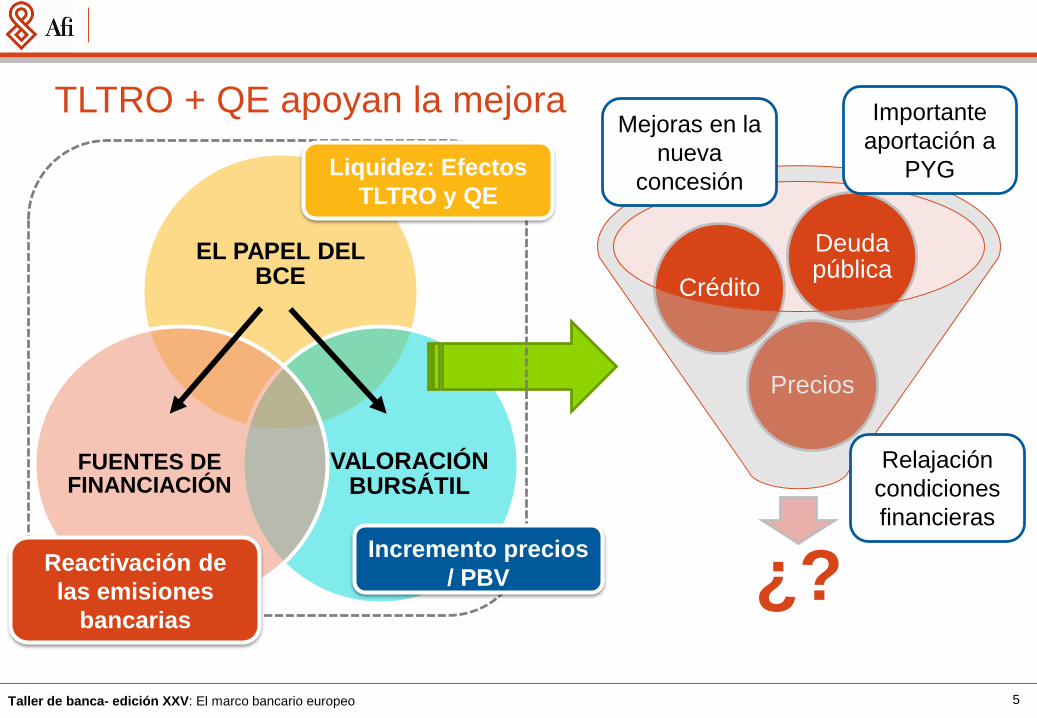

TLTRO + QE apoyan la mejora

5

EL PAPEL DEL BCE

VALORACIÓNBURSÁTIL

FUENTES DEFINANCIACIÓN

¿?

Precios

Crédito

Deuda pública

Importante

aportación a

PYG

Relajación

condiciones

financieras

Mejoras en la

nueva

concesiónLiquidez: Efectos

TLTRO y QE

Reactivación de

las emisiones

bancarias

Incremento precios

/ PBV

Taller de banca- edición XXV: El marco bancario europeo

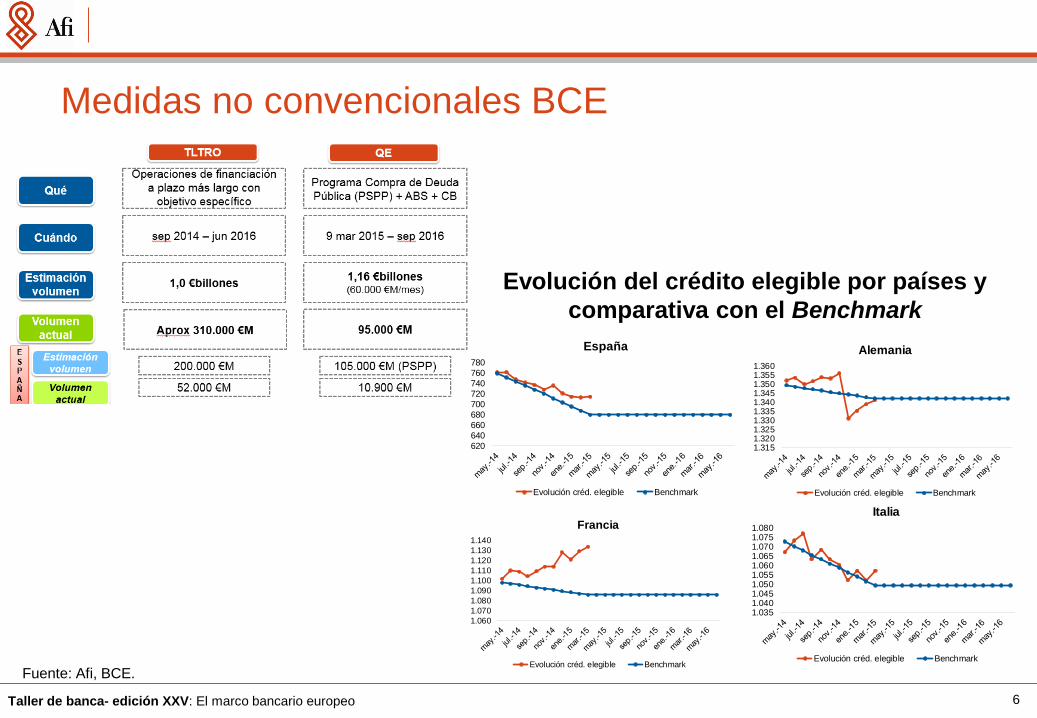

Medidas no convencionales BCE

Fuente: Afi, BCE.

6

620

640

660

680

700

720

740

760

780

España

Evolución créd. elegible Benchmark

Evolución del crédito elegible por países y

comparativa con el Benchmark

1.3151.3201.3251.3301.3351.3401.3451.3501.3551.360

Alemania

Evolución créd. elegible Benchmark

1.060

1.070

1.080

1.090

1.100

1.110

1.120

1.130

1.140

Francia

Evolución créd. elegible Benchmark

1.0351.0401.0451.0501.0551.0601.0651.0701.0751.080

Italia

Evolución créd. elegible Benchmark

Taller de banca- edición XXV: El marco bancario europeo

Mejora financiación en mercados. Valoración bursátil

Fuente: Afi, Bloomberg, entidades colocadoras

Las emisiones se centran en cédulas y subordinadas (Cocos).

Condiciones más favorables: reducciones de TIR y aumento de plazos.

Incipiente recuperación en bolsa de la banca española. PBV>1

7

Volumen de deuda emitida por bancos

españoles según colateral (miles de

millones de euros)

0

2

4

6

8

10

12

14

1T

12

2T

12

3T

12

4T

12

1T

13

2T

13

3T

13

4T

13

1T

14

2T

14

3T

14

4T

14

1T

15

abr.

-15

Avalada

Subordinada

Cédulas

Senior

Ratio precio/valor contable de los bancos del

EuroStoxx

(medias por países; 100: ene-99)

0

1

2

3

4

5

99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

España

Alemania

Francia

Italia

Taller de banca- edición XXV: El marco bancario europeo

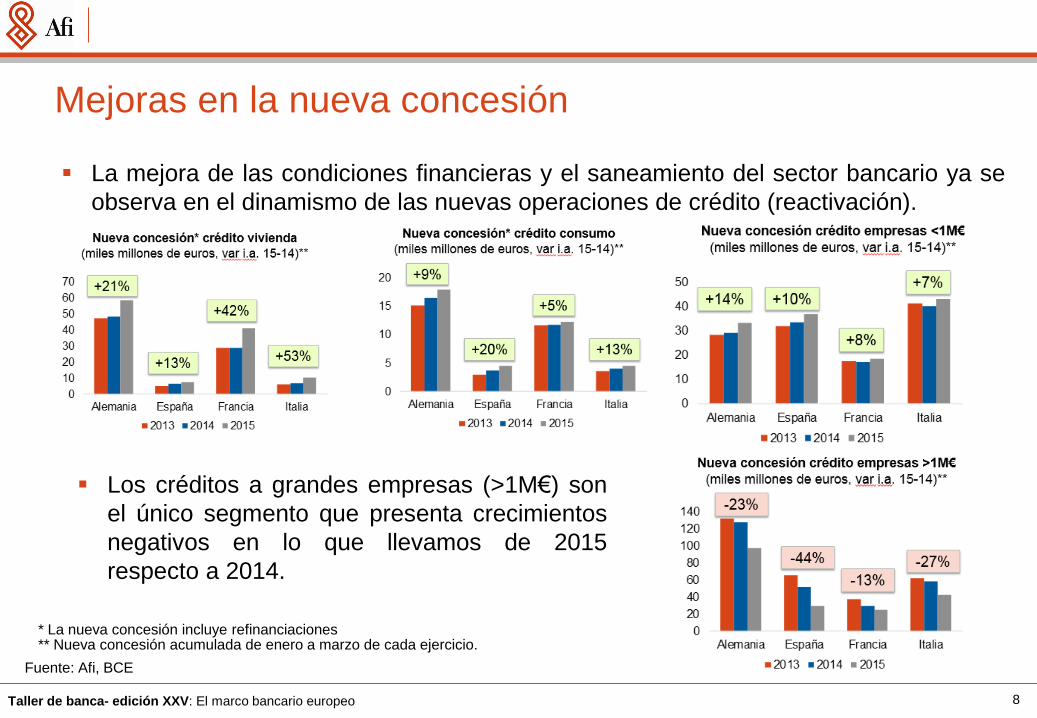

Mejoras en la nueva concesión

Fuente: Afi, BCE

8

La mejora de las condiciones financieras y el saneamiento del sector bancario ya se

observa en el dinamismo de las nuevas operaciones de crédito (reactivación).

* La nueva concesión incluye refinanciaciones** Nueva concesión acumulada de enero a marzo de cada ejercicio.

Los créditos a grandes empresas (>1M€) son

el único segmento que presenta crecimientos

negativos en lo que llevamos de 2015

respecto a 2014.

Taller de banca- edición XXV: El marco bancario europeo

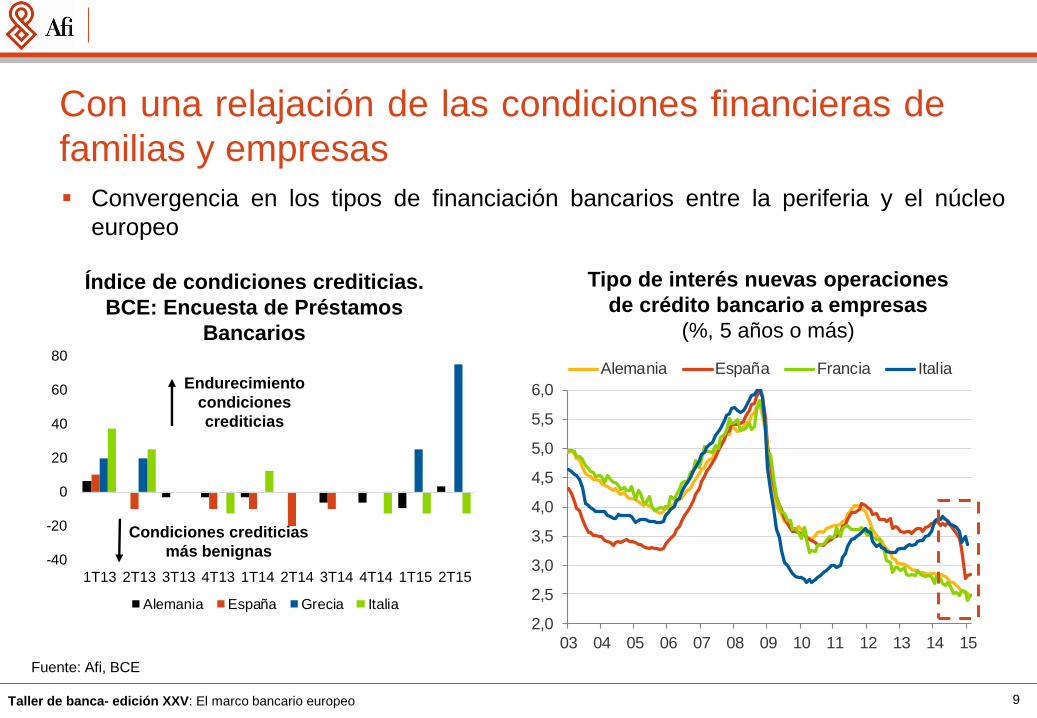

Con una relajación de las condiciones financieras de

familias y empresas

Fuente: Afi, BCE

Tipo de interés nuevas operaciones

de crédito bancario a empresas

(%, 5 años o más)

Convergencia en los tipos de financiación bancarios entre la periferia y el núcleo

europeo

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

03 04 05 06 07 08 09 10 11 12 13 14 15

Alemania España Francia Italia

9

-40

-20

0

20

40

60

80

1T13 2T13 3T13 4T13 1T14 2T14 3T14 4T14 1T15 2T15

Alemania España Grecia Italia

Índice de condiciones crediticias.

BCE: Encuesta de Préstamos

Bancarios

Endurecimiento

condiciones

crediticias

Condiciones crediticias

más benignas

Taller de banca- edición XXV: El marco bancario europeo 10

El sistema bancario español

Taller de banca- edición XXV: El marco bancario europeo

Principales factores que apoyan la mejora de resultados

11

Fuente: Afi, Banco de España.

Resultados sobre ATM (%)

Tímido avance de los

ingresos recurrentes

Menores dotaciones

1,22 1,35

0,580,59

-0,87 -0,92

-0,84 -0,56

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2013 2014

Otros resultados Pérdidas por deterioro

Gastos de explotación Otros ingresos

Margen minorista

0,29 0,42

Resultado neto

2014 MM € var i.a.

Margen intereses 27,1 1,1

Comisiones 11,2 2,4

Total 38,3 1,5

2013 2014

Activos totales

medios (ATM)3.083 2.841

-8%

Reducción del balance

Taller de banca- edición XXV: El marco bancario europeo

El crédito modera el ritmo de contracción

12

Fuente: Afi, Banco de España.

Desapalancamiento privado Menor rentabilidad cartera viva

Reactivación nuevas operaciones Reducción de márgenes

2,5%

2,8%

3,0%

3,3%

3,5%

3,20%

3,08%

2,75%

1%

2%

3%

4%

5%

6%

7%

Vivienda Pymes Consumo y otros fines

6 6 7 58

6 6 76

7

4T13 1T14 2T14 3T14 1T15

Vivienda Consumo

33 31 34 32 38

6650 54

40

59

4T13 1T14 2T14 3T14 1T15

Pymes Grandes empresas

Miles millones de euros

-3,8

-10,3-9,5

-4,6

2011 2012 2013 2014

Variación interanual (%) del crédito al

sector privado

Margen sobre Euribor 12M

Taller de banca- edición XXV: El marco bancario europeo 13

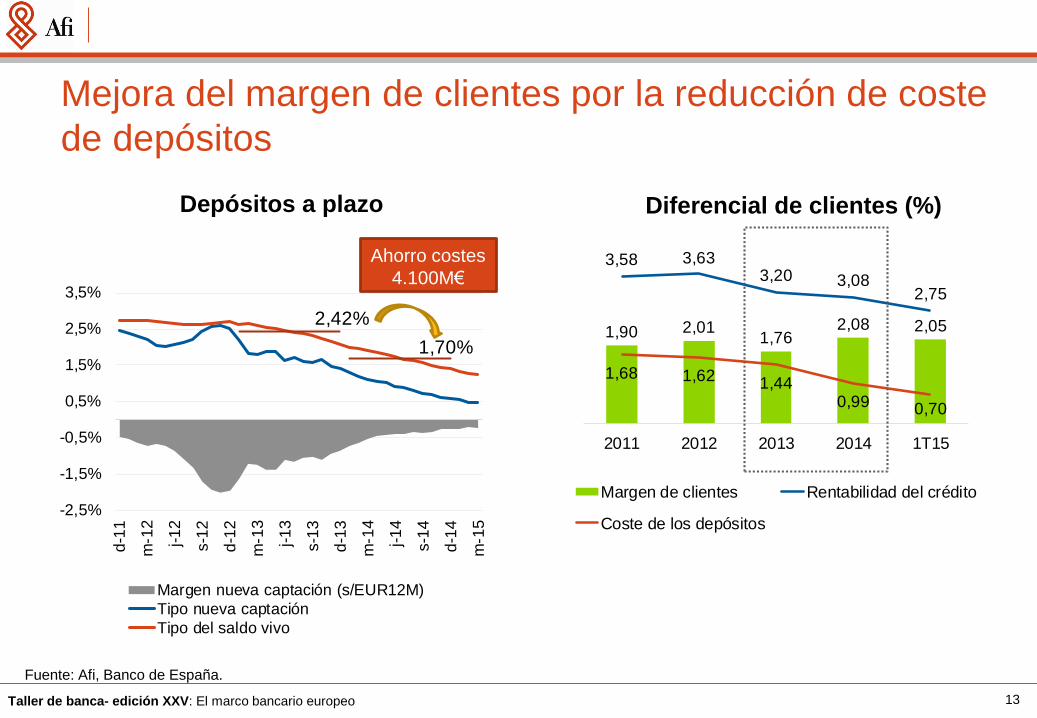

Mejora del margen de clientes por la reducción de coste

de depósitos

Depósitos a plazo

2,42%

1,70%

-2,5%

-1,5%

-0,5%

0,5%

1,5%

2,5%

3,5%

d-1

1

m-1

2

j-1

2

s-1

2

d-1

2

m-1

3

j-1

3

s-1

3

d-1

3

m-1

4

j-1

4

s-1

4

d-1

4

m-1

5

Margen nueva captación (s/EUR12M)

Tipo nueva captación

Tipo del saldo vivo

Ahorro costes

4.100M€

Fuente: Afi, Banco de España.

1,90 2,011,76

2,08 2,05

3,58 3,633,20 3,08

2,75

1,68 1,62 1,440,99 0,70

2011 2012 2013 2014 1T15

Margen de clientes Rentabilidad del crédito

Coste de los depósitos

Diferencial de clientes (%)

Taller de banca- edición XXV: El marco bancario europeo

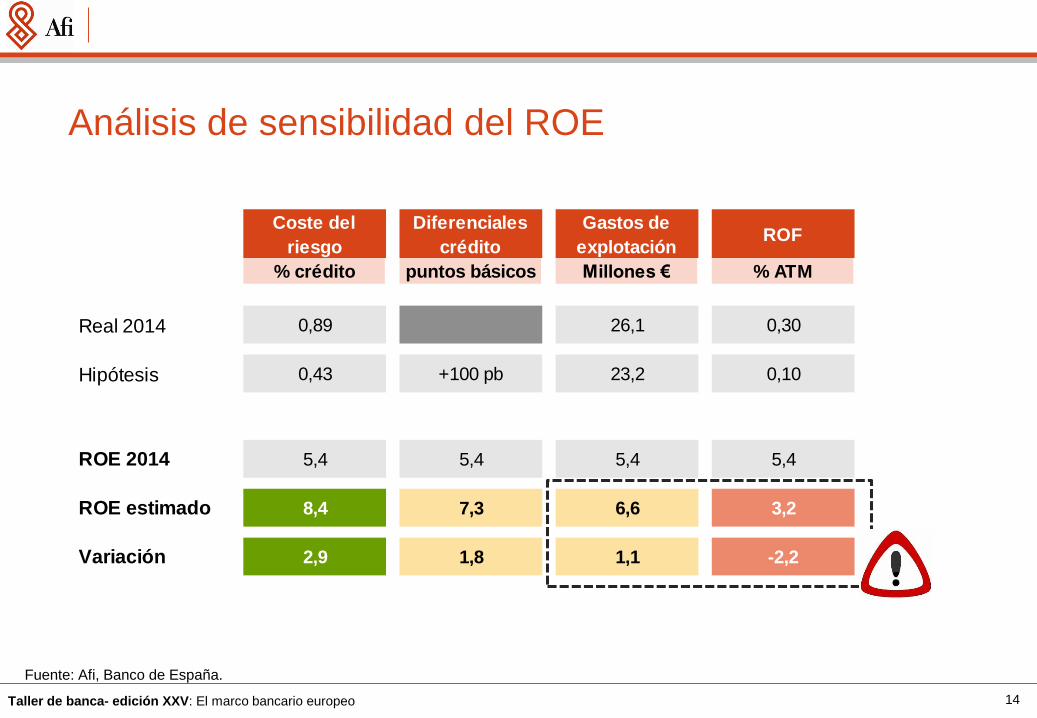

Análisis de sensibilidad del ROE

14

Coste del

riesgo

Diferenciales

crédito

Gastos de

explotaciónROF

% crédito puntos básicos Millones € % ATM

Real 2014 0,89 26,1 0,30

Hipótesis 0,43 +100 pb 23,2 0,10

ROE 2014 5,4 5,4 5,4 5,4

ROE estimado 8,4 7,3 6,6 3,2

Variación 2,9 1,8 1,1 -2,2

Fuente: Afi, Banco de España.

Taller de banca- edición XXV: El marco bancario europeo 15

España en el contexto europeo: posición y requerimientos

Taller de banca- edición XXV: El marco bancario europeo 16

Autoridad Bancaria

Europea (EBA)

En sus labores de

supervisión lleva a cabo

un análisis de riesgos

“Risk Dashboard”

¿Cómo se encuentra la banca española en el contexto europeo?

¿Qué podemos esperar en cuanto a requerimientos regulatorios para los

próximos años?

Resumen de los principales

riesgos y vulnerabilidades

del sector bancario Europeo

Información recopilada para

57 entidades (cubren al

menos el 50% del sistema

bancario de cada país)

desde 2009

Gestión integral del

riesgo en base a

escenarios de tensión

Mayor énfasis en contar con modelos

de estrés en las entidades (ICAAP /

ILAAP) y a contar con buffers para

solventarlos (Capital, TLAC, MREL)

Taller de banca- edición XXV: El marco bancario europeo

Nivel Riesgo Tendencia Factores que contribuyen

Crédito

Mayor claridad gracias a AQR y Test de Estrés

Incertidumbre ante crecimiento en UE y resto del Mundo

Reto, dar credibilidad a los APR

Se mantiene vulnerabilidad ante shocks externos

Mercado

Tensiones políticas y geopolíticas (elecciones)

Impactos de política monetaria de los bancos centrales.

Vulnerabilidad ante cambios de sentimiento de mercado que pueda reducir

la liquidez

OperacionalIncremento de los riesgos relacionados con las nuevas tecnologías.

Aumento de los costes por litigios (elevados e impredecibles).

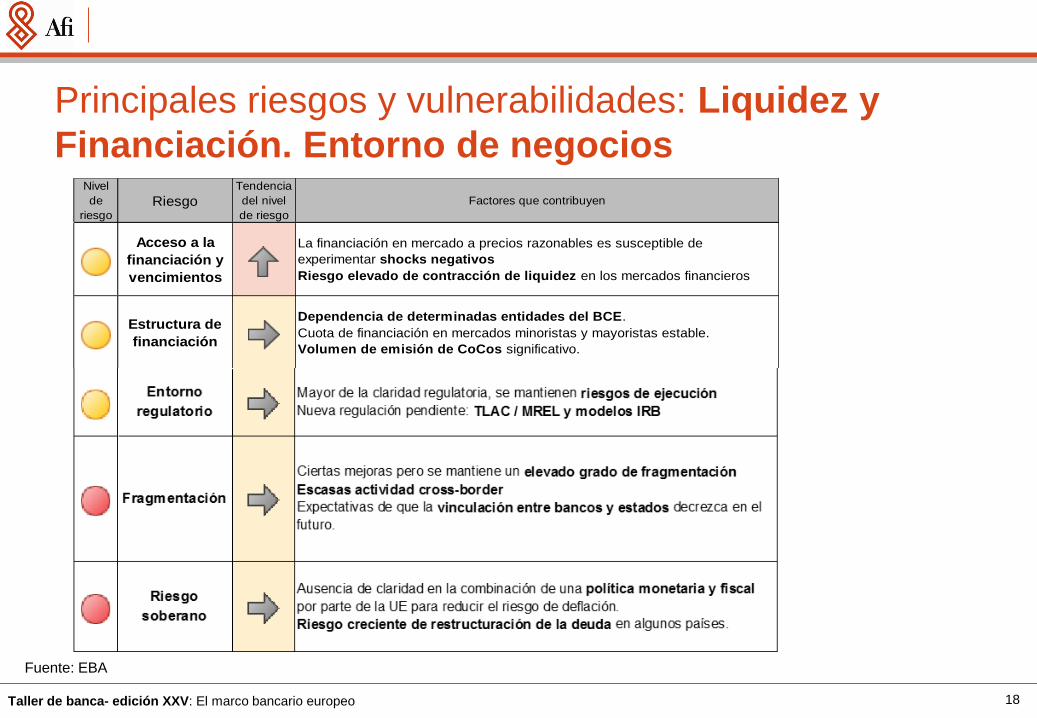

Concentración

Bajos tipos de interés permiten contención del riesgo de crédito y mayor

accesibilidad al crédito

Cuidado con los incentivos a mayor asunción de riesgos.

Reputacional y

legal

La confianza en la banca sigue viéndose afectada por las prácticas en el

pasado.

Rentabilidad

Dudosos que aún permanecen en torno al punto más alto

Escasas oportunidades de generación de ingresos por intereses.

Necesidad de repensar el modelo de negocio

Impacto negativo de otros costes (litigios, …)

Principales riesgos y vulnerabilidades: Capital

Fuente: EBA, Join Committee of European Supervisory Authorities

17

Coinciden con

los definidos

por el Joint

Committee of

the European

Supervisory

Authorities

(EBA, ESMA,

EIOPA)

Taller de banca- edición XXV: El marco bancario europeo

Nivel

de

riesgoRiesgo

Tendencia

del nivel

de riesgo

Factores que contribuyen

Acceso a la

financiación y

vencimientos

La financiación en mercado a precios razonables es susceptible de

experimentar shocks negativos

Riesgo elevado de contracción de liquidez en los mercados financieros

Estructura de

financiación

Dependencia de determinadas entidades del BCE.

Cuota de financiación en mercados minoristas y mayoristas estable.

Volumen de emisión de CoCos significativo.

Principales riesgos y vulnerabilidades: Liquidez y

Financiación. Entorno de negocios

Fuente: EBA

18

Taller de banca- edición XXV: El marco bancario europeo

© 2015 Afi. Todos los derechos reservados.