Элитный Трейдер 16 Неделя 2008№18

DESCRIPTION

Элитный Трейдер Интерактивный журнал 16 Неделя 2008 №18TRANSCRIPT

Элитный ТрейдерИнтерактивный журнал 16 Неделя 2008

№18 ОГЛАВЛЕНИЕ В ФОКУСЕ

Главная тема МИРОВОЙ КРИЗИС В СВЕТЕ ФЕНОМЕНОВ НОВОЙ РЕАЛЬНОСТИ И ГЛОБАЛЬНЫЕ ПРОТИВОРЕЧИЯ

Финансист ОБЩЕСТВО ПРОИГРАВШИХСЯ БАНКОВ

ELITETRADER.RUВаш проводник на мировых финансовых рынкахО журнале Еженедельный информационно - аналитический журнал для активных трейдеров, а также всех, кто следит за событиями происходящими на мировых биржевых площадках. В журнал входят только актуальные материалы опубликованные в течении недели на нашем сайте. У Вас есть пожелания! Предложения? Пишите [email protected]

Что было 15/04/08 – 21/04/08

Фундамент - Реакция рынка

Аналитика - Анализ от РосБизнесКонсалтинг - Анализ от Rietumu Banka - Анализ от Ай Ти Инвест - Анализ от Риком Траст

Альманах ТРЕЙДЕРА

Практика - Вариант стратегии "Память цены" - Тактика Galveston Forex

Интервью - Интервью с министром финансов Германии Пеером Штайнбрюком - Интервью с генеральным директором ИК «Ренессанс Капитал» Рубеном Аганбегяном

Советы - Тест Баффета – Роснефть - Инвестиционные идеи недели

Анализируй это ИНФОРМАЦИОННЫЕ МАТЕРИАЛЫ

Финансист - Общество проигравшихся банков - Хватит финансировать америку! - Какая валюта заменит доллар? - Самые вредные экономические теории - Оценка рейтингового агентства есть некое мнение, конечно, весьма важное для рынка, но всего лишь частное мнение одной организации

Уоллстрит - Серийный финансовый киллер - Россия стремится к росту, пренебрегая разрастающейся инфляцией - Хорошо сегодня - хорошо и завтра - Евро ждут серьезные испытания на жизнеспособность - Ложная идеология в сердце финансового кризиса - Восточной Европе грозит "жесткая посадка"

- Банки теряют очередные миллиарды, но ‘самый худший момент позади’; не верьте этому - Многоликая гидра инфляции растет на ошибках правительств - Рецессия в США? Для хеджевых фондов это рай

Окно в мир ОБО ВСЕМ ПОНЕМНОГУ

Чтиво - Мировой кризис в свете феноменов новой реальности и глобальные противоречия, требующие разрешения - Голубые пузыри. Почему "национальное достояние" все дешевеет? - Profit:Loss Equilibrium, или Оптимальная Не-Точка

Обзор прессы - Золотой стандарт - Советы министров - Выбирай акции, как микроволновку - Нью-Йорк не сдается - LIBOR под подозрением - Нью-Йорк идет в Европу - Драгоценный шельф - Нефти оставили взлетную полосу свободной - У Socgen станет больше начальников - Citigroup списал не хуже других - Libor растет — банки не доверяют друг другу - Властелин кризиса - Время антирекордов - Бутон увял - Чем грозит снижение процентных ставок - Сорос предупреждает: экономика пузырится - "Интеррос" приобретает долю М.Прохорова в "КМ Инвест" - Информационный монстр Thomson-Reuters родился - Международный валютный фонд определил масштабы финансовых потрясений - Подготовка к эпохе пика нефтяных цен - Причиной спада экономики стали гормоны - Удаленный доступ к бирже - Браун обратится к банкирам Уолл-стрит - К концу 2009 года курс доллара может снизиться до 20-22 рублей - JP Morgan: Кризисы влияют на поведение рынков в течение десятилетия

1

ИНТЕРНЕТ – ТРЕЙДИНГ | IB сервис ББД 24

Открыть реал/демо счет через IB сервис ББД 24

IB сервис ББД 24 предоставляет услуги интернет трейдинга на рынке форекс, доступ к наиболее ликвидным фьючерсам мира, торговле на фондовом рынке России и Америки. Наши партнеры: -брокерская компания BroCo Investments (Россия, ранее бренд Water House Capital) а также -маркет-мейкер Finotec Group Inc.(Великобритания) -дилинг-центр FXCast Corporation (Антигуа) Наша деятельность направлена на поддерживании постоянной коммуникации между клиентами и брокерами. Мы оказывам услуги интернет-трейдинга для частных и юридических лиц на рынке форекс, фьючерсов, опционов, акций.

Наш успех прямо пропорционален успеху наших клиентов Нам выгодно, чтобы наши клиенты постоянно стабильно зарабатывали. Мы ведем абсолютно прозрачный бизнес и считаем, что наши Клиенты должны это понимать. Наш бизнес строится на комиссионных со сделок. Если счет клиента растет, то растет и объем совершаемых им сделок, а значит и наши комиссионные от компании. Из-за такой простой взаимосвязи в наших интересах рост прибыли клиента и для этого мы стараемся, чтобы наш клиент понимал рынок на котором работает. Наш клиент всегда понимает, что финансово он только выигрывает за счет сотрудничества с нами. Мы всегда готовы поделиться опытом и помочь трейдерам любого уровня выйти на мировые рынки. Поэтому мы 24 часа в сутки готовы поделиться всеми своими знаниями и опытом.

E-mail: [email protected] Skype: www.bbh24.ru ICQ: 179755760

Наша цель - Сделать Вашу работу на бирже прибыльной!

MetaTrader FinotecTrading

Как стать клиентом нашей IB-группы? 1.Зарегистрировать торговый счет по уникальной партнерской ссылки 2.Указать наш идентификационный код в анкете открытия торгового счета 3.Подписать форму идентификации клиента для перехода в нашу IB группу

Идентификационный код вашего персонального консультанта - Указав данный номер при регистрации счета у выбранного брокера, Вы автоматически будете числиться за нашей IB- группой ББД 24 и всегда сможете обратиться за консультацией к нам и пользоваться всеми нашими услугами.

БУДУЩЕЕ НА КОНЧИКАХ ПАЛЬЦЕВ… WWW.BBH24.COM

2

ИНТЕРНЕТ – ТРЕЙДИНГ | IB сервис ББД 24

Открыть реал/демо счет через IB сервис ББД 24

Ваш выбор: BroCo Investments

Код вашего брокера

12003

Работая с нами вы получаете привилегии: Реферальная программа - посоветуйте другу открыть счет через ББД 24 и получите вознаграждение на свой торговый счет

Ваш выбор: Finotec Group Inc.

Код вашего брокера

7910

Работая с нами вы получаете привилегии: Бонус для VIP клиентов от ББД 24 - мы гарантируем компенсировать Вам 2% от вложенной суммы при открытии счета от 100 К

Ваш выбор: FXCast Corporation

Код вашего брокера

20403

Работая с нами вы получаете привилегии: Всем клиентам, которые откроют счет с депозитом более 1000 $ через ББД 24, будет снижен спред до 2п на платформе метатрейдер

3

Материал предоставлен SMONEY.RU Источник Smart Money

Элитный Трейдер Фундамент

Реакция рынка

Апрель’08/ Неделя’16/ ELITETRADER.RU

Бизнес Ньюс Медиа 14.04.08 Premiere облюбовала News Corp. Медиахолдинг News Corp. намерен увеличить собственную долю акций в пакете крупнейшего немецкого оператора платного телевидения Premiere AG до 25-26%. Таким образом, он сможет получить большинство мест в совете директоров и при желании заблокировать решения других акционеров компании. Это намерение — часть стратегии корпорации Руперта Мердока по увеличению своего присутствия на европейском рынке телевидения. 1,9% пункта рост акций Premiere AG в сравнении с индексом XETRA Dax 14.04.08 Wal-Mart смотрит на Восток В крупнейшей в мире розничной сети Wal-Mart появилась новая позиция — президент Wal-Mart Emerging Markets-East. Ее занял Стефан Фандерл, задачей которого станет изучение российского и соседних развивающихся рынков с целью запуска новых проектов корпорации Wal-Mart. До этого Фандерл занимал пост члена совета директоров в немецком торговом гиганте Rewe Group, а ранее работал в Metro Holding в Германии и Польше. 0,06 пункта падение акций Wal-Mart в сравнении с индексом DJIA 14.04.08 Ericsson идет в Китай Шведский производитель телекоммуникационного оборудования Ericsson подписал соглашения с двумя крупнейшими операторами сотовой связи Китая на сумму $1,44 млрд. Более крупное — с China Mobile на сумму $1,3 млрд, второе — с China Unicom на $140 млн. По условиям контрактов Ericsson становится ключевым поставщиком оборудования для радиосетей, а также обязан оказывать техническую поддержку China Mobile.

7,04 пункта рост акций Ericsson в сравнении с индексом Sax 14.04.08 «Фармстандарт» хорошо заработал Фармацевтический холдинг опубликовал аудированные финансовые и операционные результаты по МФСО за 2007 г. Согласно отчетности, он увеличил чистую прибыль на 60%, до 3263 млн руб. При этом выручка от реализации продукции выросла на 33%, до 11 371 млн руб. Таким образом, компания вышла на 3-е место по объему продаж в России и стала лидером по продажам в коммерческом сегменте фармацевтического рынка. 3,6% пункта рост акций «Фармстандарта» в сравнении с индексом ММВБ 15.04.08 Chrysler договаривается с Chery об СП Совместное предприятие должно стать новым этапом сотрудничества американского автоконцерна с китайским производителем машин. Ведь соглашение, согласно которому Chrysler со второй половины 2008 г. будет продавать автомобили Chery A1 в Латинской Америке под своим брендом, заключено еще в прошлом году. Кроме того, предусматриваются продажи автомобилей Chery и на других рынках, включая Восточную Европу и США. 3,09 пункта падение акций Chrysler Group в сравнении с индексом DJIA 15.04.08 British Airways наказала менеджеров Британская авиакомпания British Airways объявила об отставке двух топ-менеджеров — директора по оперативному руководству Гарета Кирквуда и директора по обслуживанию клиентов Дэвида Нойеса. Причиной кадровых перестановок стали проблемы, возникшие на новом, пятом терминале лондонского аэропорта Хитроу. Из-за сбоя в системе обработки багажа было отменено около 450 рейсов и задержано в

отправке свыше 20 000 сумок и чемоданов пассажиров. 2,1 пункта падение акций British Airways в сравнении с индексом FTSE 100 16.04.08 «Северсталь-авто» увеличила прибыль Российский производитель автомобилей в 2007 г. увеличил чистую прибыль по МСФО до $102 млн — рост на 52,2% по сравнению с 2006 г., сообщил гендиректор компании Вадим Швецов. Выручка компании увеличилась на 56% и составила $1,921 млрд, EBITDA — на 49,4%, до $242 млн. Компания показала значительный рост по всем показателям, которые в основном оказались выше ожиданий аналитиков. 6,03 пункта рост акций «Северсталь-авто» в сравнении с индексом ММВБ 16.04.08 Samsung меняет батареи Руководство южнокорейского производителя электроники объявило о том, что ведет разработку миниатюрных топливных элементов, с помощью которых портативная электроника (например, мобильный телефон) сможет работать дольше. Технология прошла успешные испытания, и сейчас Samsung работает над уменьшением размеров батарей. Телефоны на базе водородных источников питания могут появиться в 2010 г. 1,08 пункта рост акций Samsung Group в сравнении с индексом KOSPI■

4

Материал предоставлен WWW.QUOTE.RU Источник РосБизнесКонсалтинг

Элитный Трейдер Анализ

Economics & Markets Weekly

Апрель’08/ Неделя’16/ ELITETRADER.RU

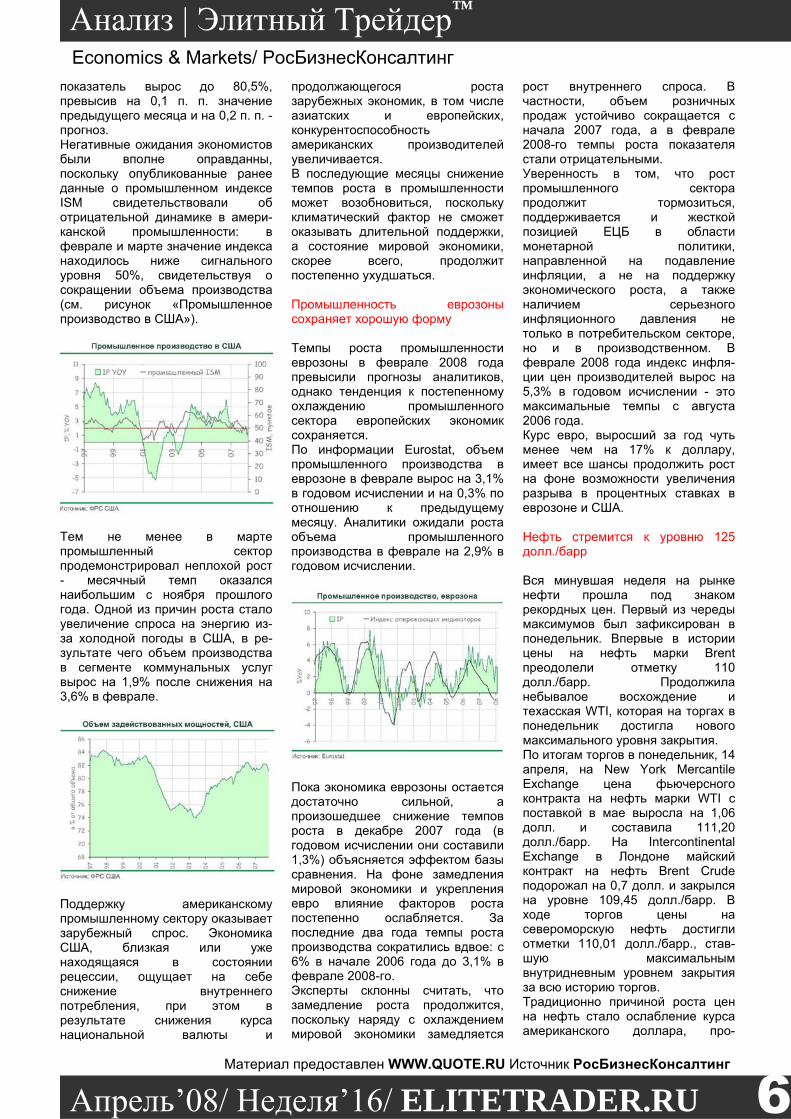

РосБизнесКонсалтинг Свет в конце туннеля? Прошедшая неделя был а насыщена корпоративными отчетами в США, а также важными макроданными по ту и эту сторону Атлантики. Итоги, которые можно подвести уже сейчас, стоит, быть может, трактовать как в целом позитивные для американской экономики и, как это на первый взгляд ни странно, для доллара, который между делом упал против евро почти что до уровня 1,6 долл. Сильные отчеты ряда американских нефинансовых компаний, а также не превысившие прогнозов убытки крупнейших инвестбанков показали, что кризис в американской экономике, по крайней мере пока, не носит разрушительного характера. Отчет ФРБ Нью-Йорка также оказался неожиданно сильны, дав повод некоторым аналитикам заявить, что, возможно, мы стали свидетелями появления первых признаков стабилизации ситуации в крупнейшей экономике мира. На этом фоне резкий всплеск инфляции в зоне евро, похоже, не оставляет ЕЦБ никаких возможностей для маневра, подталкивая его к продолжению повышения учетной ставки. Однако отложенный эффект влияния спада в США на экономики стран Европы пока что никто не отменял, и тут-то и может скрываться самый серьезный потенциальный негатив для еврозоны. Ужесточение монетарной политики на фоне резкого роста курса евро и первых признаков снижения темпов экономического роста могут уже во второй половине года привести к возникновению рецессионных явлений в экономике Старого Света, что в итоге может завести ЕЦБ в стагфляционный тупик. Вот тогда-то доллар, который против евро подешевел за несколько лет в номинальном выражении более чем на 50%, и может начать отыгрывать утраченные позиции, что может привести и к ралли на американском рынке акций.

Инфляция в еврозоне нестерпимо высока Инфляция продолжает оставаться проблемой для американской и европейской экономик. По данным Министерства труда США, потребительские цены выросли в марте 2008 года на 0,3% по срав-нению с предыдущим месяцем и на 4% по отношению к аналогичному периоду 2007 года. Опубликованные значения совпали с прогнозами экономистов. В еврозоне, по данным Eurostat, потребительская инфляция выросла в марте на 3,6% в годовом исчислении - это максимум за последние 16 лет. При этом мартовская инфляция оказалась выше уровня февраля (3,3%) и значения предыдущей оценки за март (3,5%).

Факторы инфляции в США и еврозоне схожи -главными драйверами роста стали цены на энергию и продукты питания, без учета которых инфляция в США и еврозоне, так называемая очищенная инфляция, составила 2,4% и 2% соответственно. Следует отметить, что в еврозоне в последние месяцы отмечается более значительный рост инфля-ционного давления, что, возможно, связано с более высокими темпами экономического роста в регионе. В марте произошел заметный рост очищенной инфляции, что может говорить о распространении роста цен на широкий спектр товаров и услуг и об усилении инфляционных ожиданий; годовые темпы роста цен на продукты питания составили 6,2%, на энергию - целых 11,2%. Учитывая нетерпимость европейских монетарных властей к

высокой инфляции, о снижении ставки ЕЦБ в обозримой перспективе не может быть и речи. Более того, ЕЦБ может счесть уровень ставок недостаточно высоким для сдерживания ин-фляции и повысить ставку. Подобные действия могут ускорить торможение роста европейской экономики, в том числе в результате еще большего роста курса евро.

Для Соединенных Штатов инфляционная проблема не является первой в списке экономических угроз, тем более что в феврале и марте рост цен стабилизировался. Тем не менее и для американского потребителя, испытавшего на себе воздействие ипотечного кризиса, роста безработицы и сокращения стоимости активов (недвижимости, акций), рост цен является еще одним стимулом к сокращению расходов. Погода поддержала промышленность США Объем промышленного производства в США в марте 2008 года вырос на фоне повышения спроса на энергию и промышленное оборудование. По данным ФРС США, объем производства увеличился на 0,3% по отношению к предыдущему ме-сяцу и на 1,6% по отношению к марту 2007 года. Рост объема производства стал неожиданным для экономистов, прогнозировавших снижение объе-ма производства на 0,1% относительно февраля 2008 года. Объем задействованных мощностей также превзошел прогнозные значения: в марте

5

Economics & Markets/ РосБизнесКонсалтинг

Материал предоставлен WWW.QUOTE.RU Источник РосБизнесКонсалтинг

Анализ | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

показатель вырос до 80,5%, превысив на 0,1 п. п. значение предыдущего месяца и на 0,2 п. п. -прогноз. Негативные ожидания экономистов были вполне оправданны, поскольку опубликованные ранее данные о промышленном индексе ISM свидетельствовали об отрицательной динамике в амери-канской промышленности: в феврале и марте значение индекса находилось ниже сигнального уровня 50%, свидетельствуя о сокращении объема производства (см. рисунок «Промышленное производство в США»).

Тем не менее в марте промышленный сектор продемонстрировал неплохой рост - месячный темп оказался наибольшим с ноября прошлого года. Одной из причин роста стало увеличение спроса на энергию из-за холодной погоды в США, в ре-зультате чего объем производства в сегменте коммунальных услуг вырос на 1,9% после снижения на 3,6% в феврале.

Поддержку американскому промышленному сектору оказывает зарубежный спрос. Экономика США, близкая или уже находящаяся в состоянии рецессии, ощущает на себе снижение внутреннего потребления, при этом в результате снижения курса национальной валюты и

продолжающегося роста зарубежных экономик, в том числе азиатских и европейских, конкурентоспособность американских производителей увеличивается. В последующие месяцы снижение темпов роста в промышленности может возобновиться, поскольку климатический фактор не сможет оказывать длительной поддержки, а состояние мировой экономики, скорее всего, продолжит постепенно ухудшаться. Промышленность еврозоны сохраняет хорошую форму Темпы роста промышленности еврозоны в феврале 2008 года превысили прогнозы аналитиков, однако тенденция к постепенному охлаждению промышленного сектора европейских экономик сохраняется. По информации Eurostat, объем промышленного производства в еврозоне в феврале вырос на 3,1% в годовом исчислении и на 0,3% по отношению к предыдущему месяцу. Аналитики ожидали роста объема промышленного производства в феврале на 2,9% в годовом исчислении.

Пока экономика еврозоны остается достаточно сильной, а произошедшее снижение темпов роста в декабре 2007 года (в годовом исчислении они составили 1,3%) объясняется эффектом базы сравнения. На фоне замедления мировой экономики и укрепления евро влияние факторов роста постепенно ослабляется. За последние два года темпы роста производства сократились вдвое: с 6% в начале 2006 года до 3,1% в феврале 2008-го. Эксперты склонны считать, что замедление роста продолжится, поскольку наряду с охлаждением мировой экономики замедляется

рост внутреннего спроса. В частности, объем розничных продаж устойчиво сокращается с начала 2007 года, а в феврале 2008-го темпы роста показателя стали отрицательными. Уверенность в том, что рост промышленного сектора продолжит тормозиться, поддерживается и жесткой позицией ЕЦБ в области монетарной политики, направленной на подавление инфляции, а не на поддержку экономического роста, а также наличием серьезного инфляционного давления не только в потребительском секторе, но и в производственном. В феврале 2008 года индекс инфля-ции цен производителей вырос на 5,3% в годовом исчислении - это максимальные темпы с августа 2006 года. Курс евро, выросший за год чуть менее чем на 17% к доллару, имеет все шансы продолжить рост на фоне возможности увеличения разрыва в процентных ставках в еврозоне и США. Нефть стремится к уровню 125 долл./барр Вся минувшая неделя на рынке нефти прошла под знаком рекордных цен. Первый из череды максимумов был зафиксирован в понедельник. Впервые в истории цены на нефть марки Brent преодолели отметку 110 долл./барр. Продолжила небывалое восхождение и техасская WTI, которая на торгах в понедельник достигла нового максимального уровня закрытия. По итогам торгов в понедельник, 14 апреля, на New York Mercantile Exchange цена фьючерсного контракта на нефть марки WTI с поставкой в мае выросла на 1,06 долл. и составила 111,20 долл./барр. На Intercontinental Exchange в Лондоне майский контракт на нефть Brent Crude подорожал на 0,7 долл. и закрылся на уровне 109,45 долл./барр. В ходе торгов цены на североморскую нефть достигли отметки 110,01 долл./барр., став-шую максимальным внутридневным уровнем закрытия за всю историю торгов. Традиционно причиной роста цен на нефть стало ослабление курса американского доллара, про-

6

Economics & Markets/ РосБизнесКонсалтинг

Материал предоставлен WWW.QUOTE.RU Источник РосБизнесКонсалтинг

Анализ | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

должившего падать на фоне неблагоприятных перспектив экономики США. На прошедшем в выходные заседании представители стран "Большой семерки" (G7) не смогли остановить сползание курса американского доллара, однако заявили, что "будут пристально наблюдать за ситуацией на валютном рынке и принимать соответствующие меры". В последнее время динамика курса доллара является основным драйвером рынка нефти. Снижение американской валюты способствует значительному притоку спекулятивных средств на товарные рынки. Делая вложения в сырьевые товары, инвесторы стремятся защитить свои средства от инфляции и ослабления доллара. Серьезную поддержку рынку нефти также оказало беспокойство инвесторов относительно ее поста-вок в преддверии летнего автомобильного сезона. Опасения игроков были вызваны известием о перебоях в работе трубопровода Capline в США. Компания Royal Dutch/Shell сообщила, что была вынуждена остановить работу трубопровода, по которому нефть подается из Мексиканского залива на Средний Запад, в связи с утечкой. В понедельник руководство Royal Dutch/Shell объявило о возобновлении работы трубопровода, однако на полную мощность он выйдет лишь через несколько дней.

Еще одной причиной для беспокойства стало прекращение добычи на ряде месторождений в Нигерии. Работа на добывающем предприятии итальянской нефтегазовой компании ENI SpA была остановлена в результате взрыва, произошедшего 12 апреля. Вследствие пожара, после-

довавшего за взрывом, рынки недосчитались 5 тыс. барр. нефти в день. Во вторник рост цен продолжился. 15 апреля на фоне беспокойства относительно поставок нефти и вопреки некоторому укреплению доллара котировки нефтяных фьючерсов достигли 114 долл./барр. По итогам торгов во вторник, 15 апреля, на New York Mercantile Exchange цена фьючерсного кон-тракта на нефть марки WTI с поставкой в мае выросла на 2,03 долл. и составила 113,79 долл./барр. На электронных торгах после завершения сессии цены продолжили расти, достигнув отметки 114,08 долл./барр. На Intercontinental Exchange в Лондоне майский контракт на нефть Brent Crude подорожал на 1,47 долл. и закрылся на уровне 111,31 долл./барр. В ходе сессии цены на североморскую нефть достигли отметки 112,08 долл./барр., ставшей максимальным внутридневным уровнем за всю историю торгов. Июньские фьючерсы на нефть этой марки выросли на 2,00 долл. - до 111,58 долл./барр. Основной причиной роста цен на нефть на торгах во вторник стало беспокойство участников рынка относительно поставок. Одним из факторов, вызвавших опасения инвесторов, стало сообщение о закрытии нескольких портов в Мексике на два дня, воскресенье и понедельник. Из-за плохой погоды на трех главных портах, через которые мексиканская нефть поставляется в другие страны, в частности в США, была остановлена отгрузка. Мексика является третьим по величине экспортером нефти в Соединенные Штаты и занимает 10-е место среди стран - экспортеров нефти в мире. Во вторник правительство Мексики объявило о возобновлении работы в двух из трех портов, однако третий оставался закрытым в течение всего дня во вторник. Поддержку рынку нефти оказало также известие о значительных темпах роста потребления нефти и нефтепродуктов в Китае. Согласно последним данным, в марте импорт дизельного топлива в эту страну вырос на 49%. Резко увеличился и импорт нефти. Между тем в пятницу, 11 апреля,

Международное энергетическое агентство (IEA) выпустило обзор, в котором прогнозирует, что спрос на нефть в Китае вырастет в текущем году на 4,7% -до 7,9 млн барр. в день. В среду цены на нефть достигли нового рекордного уровня. На фоне дальнейшего падения курса доллара и сокращения запасов нефти и бензина накануне летнего автомобильного сезона котировки нефтяных фьючерсов вплотную приблизились к отметке 115 долл./барр. По итогам торгов в среду, 16 апреля, на New York Mercantile Exchange цена фьючерсного контракта на нефть марки WTI с поставкой в мае выросла на 1,14 долл. и составила 114,93 долл./барр. На Intercontinental Exchange в Лондоне июньский контракт на нефть Brent Crude подорожал на 1,08 долл. и закрылся на уровне 112,66 долл./барр. В ходе сессии цены на североморскую нефть достигли очередного внутридневного максимума -112,79 долл./барр. Вопреки ожиданиям аналитиков, на неделе, за вершившейся 11 апреля, запасы сырой нефти в. Соединенных Штатах упали на 2,3 млн барр. – до 313,7 млн барр., сообщается в отчете Управления энергетической информации (EIA). "В то время как недавние колебания уровня импорта были в основном результатом задержек поставок в связи с погодными условиями на северном побережье Мексиканского залива, снижение объемов импорта на текущей неделе возникло главным образом вследствие неожиданного сокращения поступления сырой нефти на атлантическое побережье", - отмечают аналитики BNP Paribas. Таким образом, уровень импорта нефти в США снизился на прошлой неделе до 8,879 млн барр. в день по сравнению с 8,912 млн барр. в день неделей ранее. За последние четыре недели средний уровень поставок нефти в Соединенные Штаты составил 9,243 млн барр. в день, что на 1,035 млн барр. в день (или 10,1%) меньше, чем в соотве-тствующий прошлогодний период. Запасы сырой нефти уменьшились, невзирая на существенное снижение мощности американских нефтеперерабатывающих заводов, отмечают эксперты. По данным

7

Economics & Markets/ РосБизнесКонсалтинг

Материал предоставлен WWW.QUOTE.RU Источник РосБизнесКонсалтинг

Анализ | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

EIA, в настоящий момент аме-риканские НПЗ работают на 81,4% полной мощности по сравнению с 83% неделей ранее. Это минимальный уровень с октября 2005 года, когда в результате ураганов были затоплены заводы на побережье Мексиканского залива. При этом уровень поставок нефти на НПЗ упал с 14,349 до 14,236 млн барр. в день. По мнению аналитиков, нефтеперерабатывающие заводы были вынуждены сократить производство на фоне низкой доходности от переработки нефти в бензин, что вылилось в значительное падение уровня запасов этого продукта. Согласно данным Министерства энергетики США, количество бензина в хранилищах страны сократилось на 5,5 млн барр. -до 215,8 млн барр. Однако снижение запасов бензина в преддверии летнего автомобильного сезона — хорошая новость, поскольку это может привести к увеличению маржи, получаемой заводами, что в свою очередь станет стимулом для роста производства в конце периода планового ремонта, полагают в BNP Paribas. Между тем повышение цен на топливо ударило по спросу на бензин в США, и аналитики пророчат автомобилистам рекордно высокие цены на бензин. В четверг цены на нефть немного отступили от рекордных уровней среды на фоне укрепления дол-лара. По итогам торгов 17 апреля на New York Mercantile Exchange цена фьючерсного контракта на нефть марки WTI с поставкой в мае снизилась на 7 центов и составила 114,86 долл./барр. На Intercontinental Exchange в Лондоне июньский контракт на нефть Brent Crude подешевел на 23 цента и закрылся на уровне 112,43 долл./барр. Рост доллара несколько снизил интерес инвесторов к рынку нефти. Впрочем, аналитики отмечают, что это временное явление, поскольку на рынке сложился восходящий тренд. Так, технические аналитики Citi отмечают, что нефть совершила решающий прорыв. По их мнению, формирование отчетливо различимой фигуры "двойное дно" в пределах треугольника и прорыв к новым историческим максимумам указывают на образование

восходящего тренда и вероятность дальнейшего роста, по меньшей мере к уровню 118 долл./барр. или, возможно, даже к 125 долл./барр. В пятницу рынок нефти продолжал следовать тенденции всей прошлой недели, завершив ее новым рекордом. Причинами роста цен на "черное золото" вновь стали опасения относительно поставок, оттеснившие на второй план беспокойство о замедлении экономики и известие об укреплении курса доллара. Росту котировок нефтяных фьючерсов также способствовала новость о лучших, чем ожидалось, финансовых результатах ряда американских компаний. По итогам торгов в пятницу, 18 апреля, на New York Mercantile Exchange цена фьючерсного контракта на нефть марки WTI с поставкой в мае выросла на 1,83 долл. и составила 116,69 долл./барр. На Intercontinental Exchange в Лондоне июньский контракт на нефть Brent Crude подорожал на 1,49 долл. и закрылся на уровне 113,92 долл./барр. Серьезное беспокойство участников рынка нефти вызвала новость о диверсии на нефтепроводе в Нигерии, принадлежащем совместному предприятию, в котором участвует компания Royal Dutch/Shell. Ответственность за совершенный 18 апреля налет взяли боевики крупнейшей группировки страны "Движение за освобождение дельты Нигера". Хотя представители компании Shell со-общили лишь о небольших потерях, диверсия в Нигерии напомнила участникам рынка о нестабильности поставок нефти, что вызвало повышение цен. Поддержку нефти также оказал рост на фондовых рынках США, вызванный неплохой отчетностью ряда крупных компаний, среди которых Google Inc. и лидирующая компания по производству строительной техники и горного оборудования Caterpillar Inc. Впрочем, рост на рынке нефти несколько ограничил укрепление доллара против европейской ва-люты. С учетом сильной корреляции рынка нефти, золота и курса доллара, при которой падение доллара увеличивает привлекательность сырьевых

активов, рост американской валюты способствовал некоторому снижению интереса инвесторов к товарным рынкам. Однако если на ценах на нефть это почти не отразилось, то золото продемонстрировало существенное падение. Между тем министры ОПЕК присоединились к хору голосов, прогнозирующих дальнейший рост цен на нефть. Цены на нефть будут повышаться и в дальнейшем, заявил на Международном энерге-тическом бизнес-форуме в Риме генеральный секретарь ОПЕК Абдула аль-Бадри. По его словам, причиной роста цен стала слабость доллара и спекулятивная активность. "Пока эти факторы продолжат оказывать влияние на рынок, цены будут расти, - сказал он. - ОПЕК без колебаний увеличила бы добычу нефти, если бы на рынке существовал ее дефицит". Настроение на рынке акций в США улучшилось Фондовый рынок США понизился в предыдущий понедельник в атмосфере напряженности, свя-занной с неудачным началом сезона корпоративных отчетов за первый квартал. За провальным отчетом многопрофильной компании General Electric, который вышел в пятницу и вызвал шок на фондовом рынке, последовал отвратительный квартальный отчет банка Wachovia, четвертой по величине компании в банковской индустрии США. Вместо ожидавшейся квартальной прибыли Wachovia показала убытки. Акции Wachovia и всей банковско-финансовой отрасли понесли в понедельник большие потери. Широкий рынок держался относительно устойчиво на протяжении значительной части торгов, чему способствовал эффект от лучших, чем ожидалось, данных о розничных продажах в США за март. Под конец биржевой сессии динамика рынка акций ухудшилась. Нервничая в ожидании большой серии корпоративных квартальных отчетов, которые будут опубликованы в ближайшие дни, многие участники торгов решили закрыть позиции. По итогам дня индекс "голубых фишек" Dow понизился на 23,36

8

Economics & Markets/ РосБизнесКонсалтинг

Материал предоставлен WWW.QUOTE.RU Источник РосБизнесКонсалтинг

Анализ | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

пункта, или на 0,19%, до 12302,06. Индекс широкого рынка Standard & Poor's 500 понизился на 4,51 пункта, или на 0,34%, до 1328,32. Индекс Nasdaq Composite, в котором доминируют технологические компании, опустился на 14,42 пункта, или на 0,63%, до 2275,82. Среди компонентов индекса Dow аутсайдерами были банковские гиганты. По итогам торгов 14 ап-реля акции Citigroup упали на 3,64%, акции Bank of America - на 3,68%, и акции JPMorgan Chase - на 2,42%. Эти компании занимают соответственно первое, второе и третье места по величине в банковской индустрии США. Впрочем, уже во вторник фондовый рынок США неплохо завершил торговую сессию. Основу для фондового подъема в среду заложил хороший квартальный отчет корпорации Intel, опубликованныи во вторник вечером, после закрытия биржевых торгов. Что касается сессии во вторник, то ее сценарий не был простым. В начале торгов рынок акций повы-сился , что было связано с луч шей, чем ожидалось, новостью из производственного сектора Нью-Йорка и относительно неплохими квартальными отчетами региональных банков. Данные об оптовой инфляции, вышедшие до открытия бирж, произвели смешанное впечатление на инвесторов. Индекс цен производителей PPI, индикатор инфляции в оптовой сфере, вырос в марте на 1,1% по сравнению с февралем, что превысило средний прогноз экономистов, предполагавший повышение на 0,6%. Оптовые цены на энергоно-сители выросли в марте на 2,9%, а оптовые цены на пищевые продукты поднялись на 1,2%. Значительный рост индекса PPI мог бы встревожить фондовый рынок, однако инвесторов успокоили данные о стержневой оптовой инфляции, не учи-тывающей цены на энергоносители и пищевые продукты. Стержневой индекс Core PPI повысился в марте на 0,2% по сравнению с февралем, что совпало со средним прогнозом экономистов.

Несколько региональных банков, отчитавшихся с утра за первый квартал, показали неплохие ре-зультаты, что вызвало повышение банковско-фи-нансовых акций на утренних торгах. Однако настроение участников рынка испортила финансовая корпорация State Street. Сообщив о значи-тельном росте прибыли в первом квартале, компания поведала также о потенциальных потерях у четырех из управляемых ею инвестиционных фондов. В результате акции State Street резко упали; опустились акции и других компаний банковско-финансового сектора. Кроме того, инвесторы занервничали в ожидании квартальных отчетов ведущих компаний high-tech. В середине дня биржевые индексы несколько понизились. Однако во второй половине сессии положение выправилось, чему способствовали и оживление в финансовом секторе, и избирательные покупки в технологическом сегменте рынка. В частности, некоторые участники торгов проявили смелость и купили во вторник акции корпорации Intel, рассчитывая, по-видимому, на то, что ее квартальный отчет будет позитивным. Акции Intel выросли по итогам дня на 1,06%. Отчет полупроводникового гиганта, действительно, оказался удачным. По итогам сессии 15 апреля индекс Dow вырос на 60,41 пункта, или на 0,49%, до 12362,47. Индекс Standard & Poor's 500 повысился на 6,11 пункта, или на 0,46%, до 1334,43. Индекс Nasdaq Composite поднялся на 10,22 пункта, или на 0,45%, до 2286,04. Фондовый рынок США значительно вырос в среду, воодушевленный квартальными отчетами не-скольких ведущих американских компаний. Основу для подъема рынка создал отчет полупро-

водниковой корпорации Intel, опубликованный накануне вечером и показавший сильный мировой спрос на компьютерные процессоры. В среду утром инвесторы получили хороший квартальный отчет Coca-Cola, крупнейшей компании в мировой индустрии прохладительных напитков, и позитивные - с поправкой на финансовый кризис - отчеты банковских гигантов JPMorgan Chase и Wells Fargo. В условиях кризиса в кредитной сфере прибыль JPMorgan и Wells Fargo упала в первом квартале по сравнению с тем же прошлогодним периодом, но оказалась близка к средним прогнозам аналитиков. По итогам торгов 16 апреля индекс "голубых фишек" Dow поднялся на 256,80 пункта, или на 2,08%, до 12619,27. Индекс широкого рынка Standard & Poor's 500 вырос на 30,28 пункта, или на 2,27%, до 1364,71. Индекс Nasdaq Composite вырос на 64,07 пункта, или на 2,80%, до 2350,11. Основные фондовые индексы США завершили сессию в четверг у нейтральной линии. Индекс "голубых фишек" Dow и индекс широкого рынка Standard & Poor's 500, проведя значительную часть торгов ниже нулевой отметки, к концу дня выбрались в плюс. Индекс Nasdaq Composite, в котором доминируют технологические компании, остался в отрицательной области. Накануне, в среду, фондовый рынок США показал мощный рост, основу для которого создал квартальный отчет корпорации Intel, крупнейшего мирового про-изводителя компьютерных процессоров. Квартальные результаты и прогнозы компании, а также комментарии ее руководства, дали основания полагать, что в мире сохраняется высокий спрос на информационные технологии. Опубликованный в среду вечером превосходный квартальный отчет корпорации IBM стал еще одним свидетельством устойчивого состояния мирового ИТ-рынка. Акции IBM, которые в среду подскочили на 2,82%, в четверг выросли еще на 2,17%. Сильные квартальные отчеты компаний United Technologies и Textron, опубликованные в четверг, продемонстрировали солидный мировой спрос на авиатехнику и другую индустриальную продук-

9

Economics & Markets/ РосБизнесКонсалтинг

Материал предоставлен WWW.QUOTE.RU Источник РосБизнесКонсалтинг

Анализ | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

цию, однако инвесторов не удовлетворил прогноз United Technologies. Компания подтвердила сделанный ранее прогноз по прибыли за 2008 г., но ожидания аналитиков Уолл-стрит были выше. Кроме того, инвесторам не понравились комментарии руководства United Technologies, отметившего некоторое ослабление спроса в отдельных отраслях США и Европы. Акции United Technologies, компонента индекса Dow, в четверг упали, как и акции других индустриальных компаний. На динамику технологического сектора негативно повлияли комментарии руководства финской компании Nokia, крупнейшего производителя мобильных телефонов. Компания сообщила о значительном росте доходов и прибыли в первом квартале, но ее руководство предсказало, что об-ъем мирового рынка мобильных телефонов, в пересчете на евро, уменьшится в 2008 году - в основном из-за слабого доллара, но также потому, что в экономике Европы может начаться замедление. AflPNokiaB Нью-Йорке упали, вместе с ними понизились акции американских полупроводниковых компаний, выпускающих микросхемы для мобильных телефонов. Индекс полупроводникового сектора SOXX опустился в четверг на 0,74%. Накануне, благодаря отчету Intel, он вырос на 5,45%. Инвесторов в технологическом секторе расстроили также комментарии руководства интер-нет-компании eBay и прогноз биотехнологической компании Gilead. Руководство eBay, оператора онлайновых аукционов, заявило, что ослабление американской экономики негативно влияет на бизнес компании. Gilead подтвердила сделанный ранее прогноз по доходам за 2008 год, но аналитики ожидали гораздо большего. Индекс ВТК, представляющий биотехнологические компании, акции которых в основном торгуются на бирже Nasdaq, упал в четверг на 1,20%. По итогам сессии 17 апреля индекс Dow повысился на 1,22 пункта, или на 0,01%, до 12620,49. Индекс Standard & Poor's 500 повысился на 0,85 пункта, или на 0,06%, до 1365,56. Индекс Nasdaq Composite

понизился на 8,28 пункта, или на 0,35%, до 2341,83. В пятницу, 18 апреля, покупатели на фондовом рынке США рвались в бой с самого раннего утра. Накануне вечером компания Google, оператор популярной системы веб-поиска, отчиталась за первый квартал. Отчет оказался превосходным, что вызвало шоку коротких продавцов и воодушевило биржевых почитателей компании. Первые рассчитывали, что Google представит скромные показатели, вторые этого боялись. Теперь и те и другие бросились покупать акции компании: первые -вынужденно, вторые - с энтузиазмом. Ажиотаж вокруг акций Google возбудил весь технологический сектор и "подогрел" широкий рынок. Вышедшие в пятницу утром квартальные отчеты индустриальных компаний Caterpillar и Honeywell и банковского гиганта Citigroup подействовали как горючее на огонь. Квартальные доходы и прибыль Caterpillar и Honeywell показали солидный рост и превысили прогнозы Уолл-стрит. Результаты банка Citigroup, "подмятого" кредитным кризисом, были очень плохими, но не хуже того, что прогнозировали пессимистичные аналитики. Участники фондового рынка вздохнули с облегчением. Открывшись на подъеме, биржевые индексы США держались на значительной высоте на протяжении всей сессии в пятницу. По итогам торгов 18 апреля индекс Dow поднялся на 228,87 пункта, или на 1,81%, до 12849,36. Индекс Standard & Poor's 500 вырос на 24,77 пункта, или на 1,81%, до 1390,33. Индекс Nasdaq Composite взлетел на 61,14 пункта, или на 2,61%, до 2402,97. По итогам недели 14-18 апреля индекс Dow вырос на 4,25%, индекс Standard & Poor's 500 - на 4,31%, и индекс Nasdaq Composite - на 4,92%. Доллар опустился на новые глубины В прошедший понедельник европейская валюта изначально оказалась под давлением из-за изменений в коммюнике G7. В отличие от прошлых заявлений, в которых говорилось о нежелательности резких колебаний

валютных курсов, финансовые регуляторы в этот раз открыто выразили свою обеспокоенность стремительным падением доллара. Участники рынка решили, что опасения чиновников могут привести к координированным действиям центробанков. Однако спекуляции игроков быстро сошли на нет, особенно после публикации хороших данных по состоянию экономики зоны евро и неблагоприятных новостей из финансового сектора США.

Британскому фунту в понедельник также удалось вырасти против доллара. Поддержку валюте Ве-ликобритании оказали и инфляционные отчеты из Великобритании, и заявления официальных лиц. На встрече G7 Алистер Дарлинг заверил финансо-вое сообщество в том, что ситуация на рынке жилья Великобритании не усугубится настолько, как в США. Кроме того, министр сообщил, что властями будут предприняты необходимые меры для снятия напряжения на межбанковском рынке. Утром во вторник, 15 апреля, доллар оставался под давлением: инвесторы ждали новой инфор-мации о состоянии экономики США и отчетов финансовых институтов за I квартал. Пара евро/доллар торговалась около отметки 1,5820. Британский фунт стоил около 1,9690 долл. Пара доллар/иена котировалась в районе уровня 101,15. Впрочем, затем доллару удалось укрепиться против основных европейских конкурентов и японской иены. Росту американской валюты в этот день способствовали и плохие новости из зоны евро, и благоприятная информация по состоянию экономики США. Новости из еврорегиона преподнесли инвесторам неприятный сюрприз. В Германии

10

Economics & Markets/ РосБизнесКонсалтинг

Материал предоставлен WWW.QUOTE.RU Источник РосБизнесКонсалтинг

Анализ | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

индекс ZEW снизился в марте до отметки -40,7. Аналогичный показатель для всей еврозоны составил -44,8. Экономика зоны обращения единой валюты начинает ощущать на себе влияние высокого курса евро и замедления темпов роста мировой экономики. Согласно исследованию института ZEW, ин-весторы все больше беспокоятся о размерах прибыли, инфляции и потребительской активности на фоне роста цен на продукты питания и энергоносители. Тем не менее реакция на Forex на вышедшие днем данные была достаточно сдержанной. Причиной тому, вероятно, послужил тот факт, что индекс оценки текущих условий вырос. Кроме того, глава института ZEW рекомендовал Европейскому Центробанку не понижать процентную ставку в текущем году. Тем временем новая информация по состоянию крупнейшей экономики мира заставила участни-ков рынка прийти к выводу о том, что ФРС в дальнейшем не будет столь же агрессивно, как раньше, понижать ставку по федеральным фондам. Индекс деловой активности в промышленной сфере Нью-Йорка вырос в апреле до отметки 0,6. Чистый приток капитала в США в феврале составил 64,1 млрд долл. по сравнению с пересмотренным показателем чистого притока капитала в предыдущем месяце в объеме 35,7 млрд долл. Размер приобретений иностранцами долгосрочных американских ценных бумаг составил 60,1 млрд долл. (в январе - 42,2 млрд долл.). Покупка иностранцами американских краткосрочных цен-ных бумаг и других денежных обязательств составила 3,4 млрд долл. (месяцем ранее этот показатель был на уровне 73,8 млрд долл.), а приток капитала, образовавшийся от разницы при-надлежащих американским и иностранным банкам денежных обязательств, составил по итогам февраля 0,5 млрд долл. (месяцем ранее был зафиксирован отток на уровне 80,3 млрд долл.). Промышленные цены (индекс PPI) в марте выросли по отношению к предыдущему месяцу на 1,1%. Промышленные цены без учета цен на продукты питания и энергоносители повысились на 0,2%. Годовые показатели

составили 6,9 и 2,7% соответственно. Однако аналитики посчитали, что, вероятно, восходящая коррекция доллара будет кратковременной. Несмотря на восстановление активности в производственном секторе Нью-Йорка, рынок труда остается вялым. Компонент занятости индекса остался вблизи нулевой отметки. Впрочем, согласно опросу, в течение 12 месяцев производители намерены скорее увеличивать рабочую силу (45% опрошенных), нежели уменьшать (29% опрошенных). Стоит также отметить, что ценовое давление в Нью-йоркском регионе в апреле усилилось. Позитивный отчет, тем не менее, может умерить опасения в отношении перспектив экономического роста в стране, но стоит учесть, что этот показатель достаточно волатильный. Многие экономисты предупреждают, что один месяц восстановления промышленной активности еще не является признаком "выздоровления" экономики страны. В начале среды европейские валюты корректировались против доллара. Так, пара евро/доллар торговалась около отметки 1,5840. Британский фунт подорожал до 1,9680 долл. Пара доллар/иена снизилась до уровня 101,6. Под конец дня на фоне сильных данных по инфляции в зоне евро и негатива по американской макроэкономике евро обновил исторический максимум против доллара и поднимался до уровня 1,6 долл./евро. В четверг движения доллара носили разнонаправленный характер. В первой половине дня пара евро/доллар установила новый рекордный максимум на уровне 1,5983, однако ее дальнейшему росту помешали заявления министра финансов Люксембурга Жан-Клода Юнкера. Ралли единой валюты в четверг способствовали показатели торгового баланса еврозоны, которые вышли лучше ожиданий. По сравнению с предыдущим месяцем в феврале был вновь зафиксирован профицит торгового баланса на уровне 0,8 млрд евро. Факт улучшения внешнеторговых показателей говорит о том, что высокий курс европейской валюты не оказывает значительного замедляющего эффекта на

экономику региона. В годовом исчислении объем экспорта вырос на 13%, импорта - на 11%. Однако, как уже отмечалось, дальнейшему укреплению единой валюты помешали комментарии министра финансов Люксембурга. Ж.-К. Юнкер отметил, что участники финансовых рынков не-правильно интерпретировали позицию G7, и стремительный рост евро против доллара нежелателен. В течение буквально нескольких минут после заявлений министра пара евро/доллар упала на 100 пунктов. Впрочем, стоит отметить, что чиновник уже не в первый раз выражает недовольство крепким евро. Когда пара евро/доллар торговалась еще на уровне 1,38, Ж.-К. Юнкер также заявлял, что укрепление валюты вызывает сильное беспокойство. Утром в пятницу основные валютные пары изменялись в узких диапазонах. Пара евро/доллар на-ходилась чуть выше отметки 1,59. Британский фунт стоил чуть больше 1,99 долл. Пара дол-лар/иена котировалась в районе уровня 102,4. В пятницу доллар демонстрировал восстановление по отношению к основным мировым валютам. Драйвером роста американской валюты стало сообщение о более низких, чем ожидалось, квартальных списаниях крупнейшего американского банка Citigroup в размере 5,1 млрд долл. Это зародило оптимизм в отношении возможной стабилизации ситуации в финансовом секторе США и позитивно отразилось на курсе доллара. Против евро котировки американской валюты выросли до уровня 1,573 долл./евро, однако затем доллар вновь начал падение и к середине дня в понедельник упал до уровня 1,59 долл./евро■

11

Обзор финансовых рынков от Rietumu Banka

Материал предоставлен WWW.RIETUMUTRADING.COM Автор Роланд Петревиц

Анализ | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

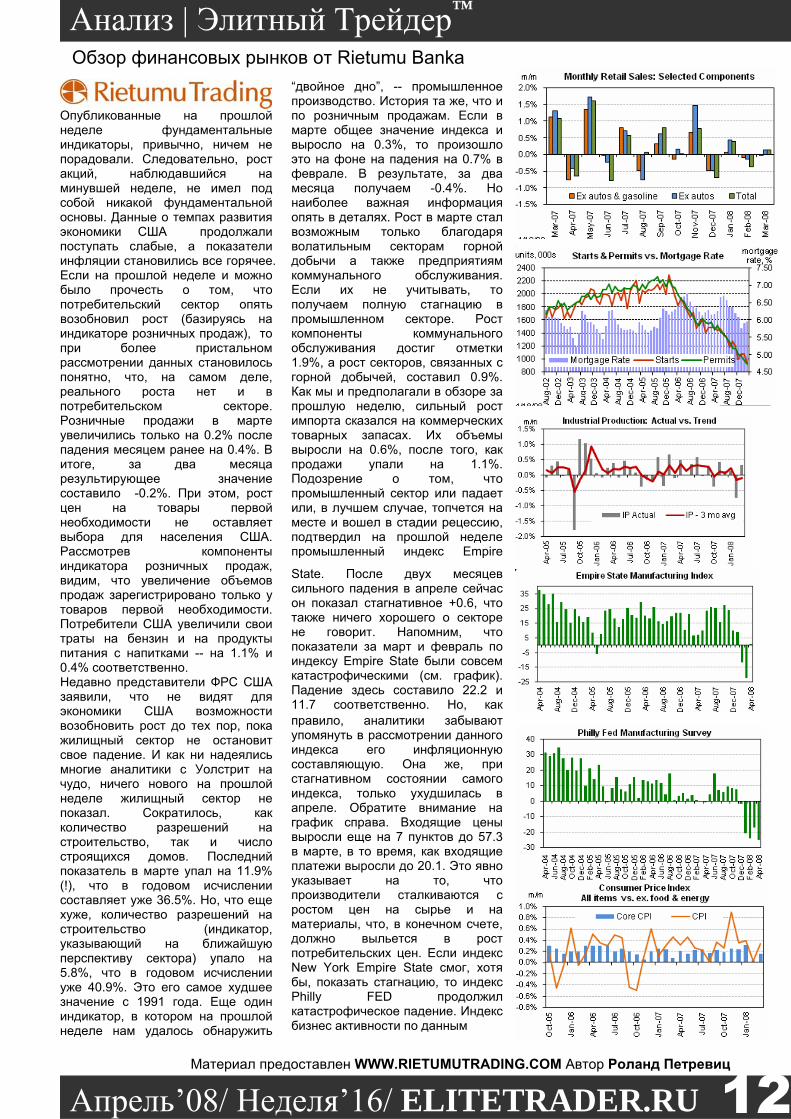

Опубликованные на прошлой неделе фундаментальные индикаторы, привычно, ничем не порадовали. Следовательно, рост акций, наблюдавшийся на минувшей неделе, не имел под собой никакой фундаментальной основы. Данные о темпах развития экономики США продолжали поступать слабые, а показатели инфляции становились все горячее. Если на прошлой неделе и можно было прочесть о том, что потребительский сектор опять возобновил рост (базируясь на индикаторе розничных продаж), то при более пристальном рассмотрении данных становилось понятно, что, на самом деле, реального роста нет и в потребительском секторе. Розничные продажи в марте увеличились только на 0.2% после падения месяцем ранее на 0.4%. В итоге, за два месяца результирующее значение составило -0.2%. При этом, рост цен на товары первой необходимости не оставляет выбора для населения США. Рассмотрев компоненты индикатора розничных продаж, видим, что увеличение объемов продаж зарегистрировано только у товаров первой необходимости. Потребители США увеличили свои траты на бензин и на продукты питания с напитками -- на 1.1% и 0.4% соответственно. Недавно представители ФРС США заявили, что не видят для экономики США возможности возобновить рост до тех пор, пока жилищный сектор не остановит свое падение. И как ни надеялись многие аналитики с Уолстрит на чудо, ничего нового на прошлой неделе жилищный сектор не показал. Сократилось, как количество разрешений на строительство, так и число строящихся домов. Последний показатель в марте упал на 11.9% (!), что в годовом исчислении составляет уже 36.5%. Но, что еще хуже, количество разрешений на строительство (индикатор, указывающий на ближайшую перспективу сектора) упало на 5.8%, что в годовом исчислении уже 40.9%. Это его самое худшее значение с 1991 года. Еще один индикатор, в котором на прошлой неделе нам удалось обнаружить

“двойное дно”, -- промышленное производство. История та же, что и по розничным продажам. Если в марте общее значение индекса и выросло на 0.3%, то произошло это на фоне на падения на 0.7% в феврале. В результате, за два месяца получаем -0.4%. Но наиболее важная информация опять в деталях. Рост в марте стал возможным только благодаря волатильным секторам горной добычи а также предприятиям коммунального обслуживания. Если их не учитывать, то получаем полную стагнацию в промышленном секторе. Рост компоненты коммунального обслуживания достиг отметки 1.9%, а рост секторов, связанных с горной добычей, составил 0.9%. Как мы и предполагали в обзоре за прошлую неделю, сильный рост импорта сказался на коммерческих товарных запасах. Их объемы выросли на 0.6%, после того, как продажи упали на 1.1%. Подозрение о том, что промышленный сектор или падает или, в лучшем случае, топчется на месте и вошел в стадии рецессию, подтвердил на прошлой неделе промышленный индекс Empire

State. После двух месяцев сильного падения в апреле сейчас он показал стагнативное +0.6, что также ничего хорошего о секторе не говорит. Напомним, что показатели за март и февраль по индексу Empire State были совсем катастрофическими (см. график). Падение здесь составило 22.2 и 11.7 соответственно. Но, как правило, аналитики забывают упомянуть в рассмотрении данного индекса его инфляционную составляющую. Она же, при стагнативном состоянии самого индекса, только ухудшилась в апреле. Обратите внимание на график справа. Входящие цены выросли еще на 7 пунктов до 57.3 в марте, в то время, как входящие платежи выросли до 20.1. Это явно указывает на то, что производители сталкиваются с ростом цен на сырье и на материалы, что, в конечном счете, должно выльется в рост потребительских цен. Если индекс New York Empire State смог, хотя бы, показать стагнацию, то индекс Philly FED продолжил катастрофическое падение. Индекс бизнес активности по данным

12

Обзор финансовых рынков от Rietumu Banka

Материал предоставлен WWW.RIETUMUTRADING.COM Автор Роланд Петревиц

01 | Что было? | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

Анализ | Элитный Трейдер™

Данные по закрытию рынков Dow Jones 12,849.36 +228.87 (+1.8%)

Nasdaq Comp 2402.97 +61.14 (+2.6%)

S&P 500 1390.33 +24.77 (+1.8%)

30 Year US Treasury Bonds (US, CBOT) March 2008 118.03 +0.11

NYSE Vol 1,390 Million +243 (+21.2 %)

Nasdaq Vol 2,141 Million +348 (+21.0 %)

Light Crude (NYM)June 08 ($US per bbl.) 116.69 +1.83

Brent Crude (NYM)June 08 ($US per bbl.) 112.43 -0.23

Heating Oil May 08 ($US per gal.) 3.2923 +0.0249

Основные характеристики пятницы Сентимент: падение Лидеры рынка Security Capital Insurance (NYSE: SCA), Mutual Funds Global (NYSE: MF), Warner Music Group (NYSE: WMG), Budget Waste Inc (OTC: BDGW), Overstock.com (OTC: OSTK), Hyperdynamics com (AMEX: HDY), Signalife Inc (AMEX: SGN) Отстающие от рынка Universal American Finance (NYSE: UAM), Lenox Group (NYSE: LNX), GFI Group (NYSE: GFIG), Tomotherapy (NasdaqNM: TOMO), Arctic Cat Inc (OTC: ACAT), Finish Line Inc (OTC: FINL), Immetch Pharmaceuticals (AMEX: INO), PRB Energy Inc (AMEX: PRB) Лидеры по объему торгов Pfizer Inc (NYSE: P), Citigroup Inc (NYSE: C), Nasdaq 100 Trust series 1 (OTC: QQQQ), Microsoft Inc (NasdaqNM: MSFT), Standard & Poor Depositary Receipts (AMEX: SPX); iShares Russel 2000 Index Tr (AMEX: IWM)

Ближайшие уровни сопротивления Значение

SMA200 1440

Минимум торговой сессии 26/11/2007 1406

Ближайшие уровни поддержки

SMA50 1340

Минимум торговой сессии 16/11/2007 1370

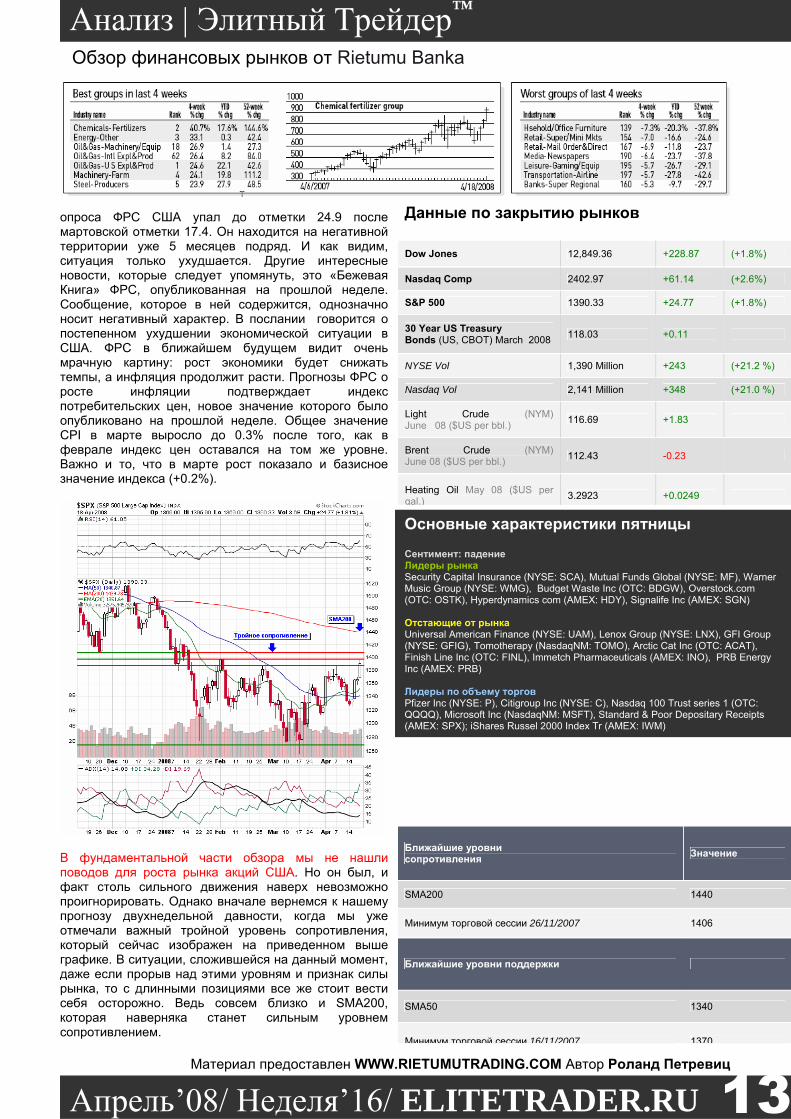

опроса ФРС США упал до отметки 24.9 после мартовской отметки 17.4. Он находится на негативной территории уже 5 месяцев подряд. И как видим, ситуация только ухудшается. Другие интересные новости, которые следует упомянуть, это «Бежевая Книга» ФРС, опубликованная на прошлой неделе. Сообщение, которое в ней содержится, однозначно носит негативный характер. В послании говорится о постепенном ухудшении экономической ситуации в США. ФРС в ближайшем будущем видит очень мрачную картину: рост экономики будет снижать темпы, а инфляция продолжит расти. Прогнозы ФРС о росте инфляции подтверждает индекс потребительских цен, новое значение которого было опубликовано на прошлой неделе. Общее значение CPI в марте выросло до 0.3% после того, как в феврале индекс цен оставался на том же уровне. Важно и то, что в марте рост показало и базисное значение индекса (+0.2%).

В фундаментальной части обзора мы не нашли поводов для роста рынка акций США. Но он был, и факт столь сильного движения наверх невозможно проигнорировать. Однако вначале вернемся к нашему прогнозу двухнедельной давности, когда мы уже отмечали важный тройной уровень сопротивления, который сейчас изображен на приведенном выше графике. В ситуации, сложившейся на данный момент, даже если прорыв над этими уровням и признак силы рынка, то с длинными позициями все же стоит вести себя осторожно. Ведь совсем близко и SMA200, которая наверняка станет сильным уровнем сопротивлением.

13

Обзор финансовых рынков от Rietumu Banka

Материал предоставлен WWW.RIETUMUTRADING.COM Автор Роланд Петревиц

01 | Что было? | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

Анализ | Элитный Трейдер™

Ближайшие уровни Сопротивления Значение

SMA200 2536

Максимум торговой сессии 19/07/2007 2724

Ближайшие уровни поддержки

Минимум торговой сессии 16/08/2007 2386

SMA50 2300

Intel – это та компания, которую должен благодарить NASDAQ за позитивную поддержку в середине недели. Зато пятничный «гэп» полностью “на совести” Google. Обе компании удивили инвесторов лучшими, чем ожидалось, отчетами о квартальных прибылях. На данный момент «сетап» другой, чем на индексах SP500 и Dow Jones 30. В первую очередь, из-за того, что SMA200 на NASDAQ выше и совпадает с минимумом конца 2007 года, что только придает ему весомость. С точки зрения «лонгов», на данный момент потенциальное расстояние для роста -- до первого серьезного уровня сопротивления на NASDAQ и выше, чем на SP500.

14

Обзор финансовых рынков от Rietumu Banka

Материал предоставлен WWW.RIETUMUTRADING.COM Автор Роланд Петревиц

01 | Что было? | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

Анализ | Элитный Трейдер™

Ближайшие уровни сопротивления Значение

Максимум торговой сессии 27/02/2008 12756

SMA200 13093

Ближайшие уровни поддержки

Минимум торговой сессии 26/11/2007 12724

Понятно, что скачок Dow Jones выше уровня 12764 – знак, указывающий на прорыв. Логично предположить, что это хороший сигнал для открытия новых длинных позиций. Но реально, как мы уже писали выше, у ралли отсутствуют фундаментальные причины для роста, кроме чисто психологических факторов (лучшие, чем ожидалось, отчеты Google и т.д.). Кроме того, совсем близко расположен второй важный уровень сопротивления – SMA200. Следовательно, более классическим решением все же было бы дождаться укрепление индекса над SMA200.

Доходности облигаций на прошлой неделе стабильно росли и завершили неделю в плюсах. И это несмотря на слабые экономические отчеты, о которых мы говорили в начале обзора. В понедельник, выход данных о розничных продажах, которые мы подробно осветили в начале обзора, помог доходностям вырасти. Во вторник и среду катализаторами роста стали отчеты PPI и New York Empire State Index. Кроме того, сильный рост рынка акций на прошлой неделе во многом способствовал возрождению обратного процесса «flight to quality». Ничем не подкрепленная эйфория на рынках акций на прошлой неделе сейчас создала хорошую точку для входа в длинную позицию по бондам, особенно на 30- летних номиналах. На приведенном выше графике мы видим отчетливый паттерн разворота, при том, что ралли на рынках акций было с сильным закрытием в пятницу. Такая

дивергенция может означать, что на новой неделе опять увидим рост бондов, и соответственно падение доходностей. Доходности облигаций на прошлой неделе изменились следующим образом: 3-месячные T-bills добавили 17 базисный пунктов к своей доходности, 2- летние бумаги выросли на 39 базисных пунктов, 3-летние – на 11 базисных пунктов, 5-летние -- на 34, а 10-летние -- на 25 б.п. 30- летние бонды выросли на 21 базисный пункт. Прошлая неделя на рынке нефти не стала исключением из правил. Цены на нефть опять достигли очередных исторических максимумов. На минувшей неделе котировки WTI спот выросли на два доллара за баррель по итогам трех из пяти торговых

15

Обзор финансовых рынков от Rietumu Banka

Материал предоставлен WWW.RIETUMUTRADING.COM Автор Роланд Петревиц

01 | Что было? | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

Анализ | Элитный Трейдер™

Ближайшие уровни Сопротивления (Light Crude, May 2008, CO58, NYMEX) Значение

N/A

N/a

Ближайшие уровни поддержки (Light Crude, May 2008, CO58, NYMEX)

Максимум торговой сессии 21/11/2007 97.60

Психологический уровень 100

Ближайшие уровни Сопротивления (Brent Crude, May 2008, LO, IPE) Значение

N/A

N/A

Ближайшие уровни поддержки (Brent Crude, May 2008, LO, IPE)

Минимум торговой сессии 6/12/2007 86.37

Психологический уровень 100

Ближайшие уровни Сопротивления (Natural Gas, May 2008, NG58, NYMEX) Значение

Максимум торговой сессии 23/01/2007 7.57

Психологический уровень 8

Ближайшие уровни поддержки (Natural Gas, May 2008, NG58, NYMEX)

Минимум торговой сессии 07/07/2006 5.47

Минимум торговой сессии 18/01/2007 6.19

Ближайшие уровни Сопротивления (Heating Oil, May 2008, HO58, NYMEX) Значение

N/a

Максимум торговой сессии 23/11/2007 2.72

Ближайшие уровни поддержки (Heating Oil, May 2008, HO58, NYMEX)

Максимум торговой сессии 28/09/2007 2.296

Минимум торговой сессии 19/10/2007 2.36

сессий. На общем недельном фоне исключительно

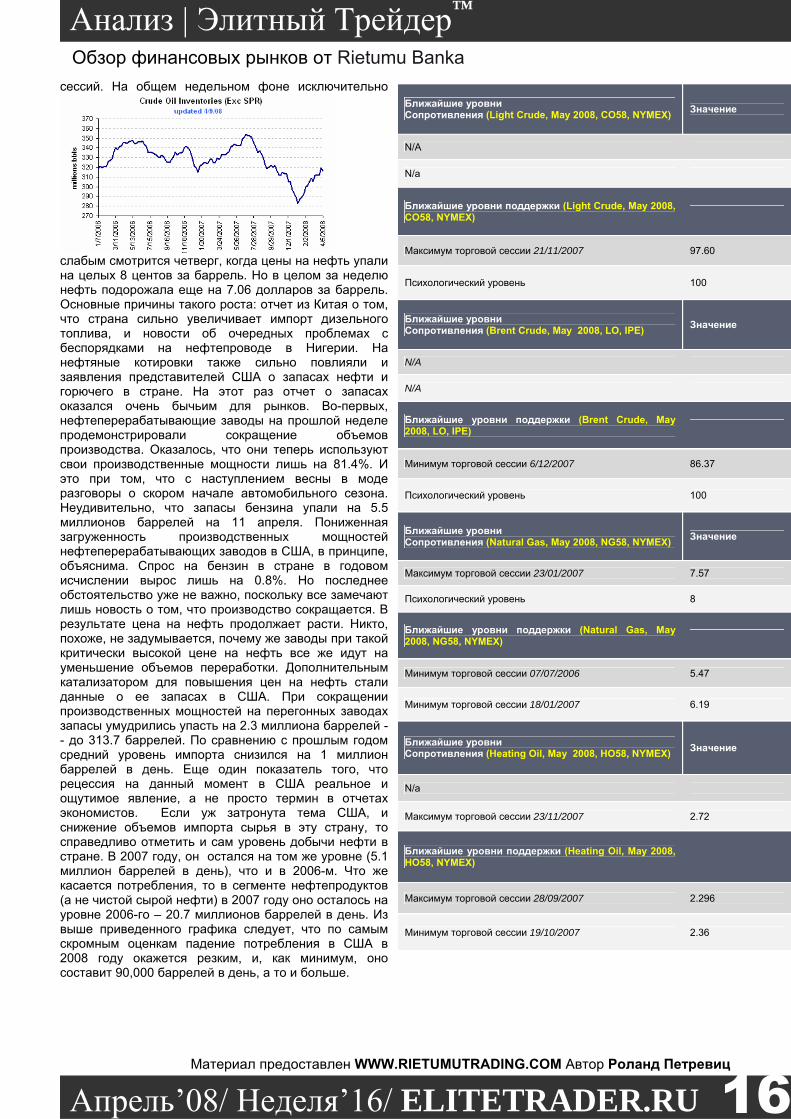

слабым смотрится четверг, когда цены на нефть упали на целых 8 центов за баррель. Но в целом за неделю нефть подорожала еще на 7.06 долларов за баррель. Основные причины такого роста: отчет из Китая о том, что страна сильно увеличивает импорт дизельного топлива, и новости об очередных проблемах с беспорядками на нефтепроводе в Нигерии. На нефтяные котировки также сильно повлияли и заявления представителей США о запасах нефти и горючего в стране. На этот раз отчет о запасах оказался очень бычьим для рынков. Во-первых, нефтеперерабатывающие заводы на прошлой неделе продемонстрировали сокращение объемов производства. Оказалось, что они теперь используют свои производственные мощности лишь на 81.4%. И это при том, что с наступлением весны в моде разговоры о скором начале автомобильного сезона. Неудивительно, что запасы бензина упали на 5.5 миллионов баррелей на 11 апреля. Пониженная загруженность производственных мощностей нефтеперерабатывающих заводов в США, в принципе, объяснима. Спрос на бензин в стране в годовом исчислении вырос лишь на 0.8%. Но последнее обстоятельство уже не важно, поскольку все замечают лишь новость о том, что производство сокращается. В результате цена на нефть продолжает расти. Никто, похоже, не задумывается, почему же заводы при такой критически высокой цене на нефть все же идут на уменьшение объемов переработки. Дополнительным катализатором для повышения цен на нефть стали данные о ее запасах в США. При сокращении производственных мощностей на перегонных заводах запасы умудрились упасть на 2.3 миллиона баррелей -- до 313.7 баррелей. По сравнению с прошлым годом средний уровень импорта снизился на 1 миллион баррелей в день. Еще один показатель того, что рецессия на данный момент в США реальное и ощутимое явление, а не просто термин в отчетах экономистов. Если уж затронута тема США, и снижение объемов импорта сырья в эту страну, то справедливо отметить и сам уровень добычи нефти в стране. В 2007 году, он остался на том же уровне (5.1 миллион баррелей в день), что и в 2006-м. Что же касается потребления, то в сегменте нефтепродуктов (а не чистой сырой нефти) в 2007 году оно осталось на уровне 2006-го – 20.7 миллионов баррелей в день. Из выше приведенного графика следует, что по самым скромным оценкам падение потребления в США в 2008 году окажется резким, и, как минимум, оно составит 90,000 баррелей в день, а то и больше.

16

Обзор финансовых рынков от Rietumu Banka

Материал предоставлен WWW.RIETUMUTRADING.COM Автор Роланд Петревиц

01 | Что было? | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

Анализ | Элитный Трейдер™

Ближайшие уровни Сопротивления USD/JPY Значение

Максимум торговой сессии 22/06/2007 123.77

Максимум торговой сессии 17/05/2006 108.79

SMA200 109.30

Уровень поддержки Фибоначчи 23.6 % (Мах 124.15 – Мин – 108.97) 109.67

Ближайшие уровни поддержки USD/JPY

Максимум торговой сессии 26/11/2007 107.20

Ближайшие уровни Сопротивления EUR/USD Значение

All time high 1.5983

N/A

N/A

N/a

Ближайшие уровни поддержки EUR/USD

EMA20 1.5763

SMA50 1.5670

Уровень поддержки Фибоначчи 50 % (Мах 1.43 – Мин – 1.3358) 1.3939

Психологический уровень 1.5

Это дает основание для нашего целевого прогноза средней цены на нефть в ближайшее время. В 2008 году средняя цена может быть на уровне 101 доллар за баррель, а в 2009-ом она уже может упасть до 92.50 долларов за баррель. Ну, не может это ценовое ралли продолжаться вечно.

К трейдерам снова вернулся аппетит к риску по парам с японской йеной. Только в пятницу стоимость японской валюты вместе с ростом Dow Jones упала на более чем 200 пунктов. Интересно, что в пятницу председатель Банка Японии Тосихико Фукуи заявил, что в скором времени экономика Японии наберет положительный моментум и начнет рост. Но падение йены в пятницу показало, что участники рынка не поверили главе центробанка. Далее, после сильного роста доллара США в пятницу, в том числе и против швейцарского франка (там опять паритет в пользу доллара, закрытие пары USD/CHF в пятницу 1.0186), всех интересует вопрос: продолжится ли рост доллара и дальее? Но давайте разберемся, почему доллар вырос. Это произошло во многом благодаря росту Dow Jones и тем же позитивным моментам, вызванным хорошими квартальными отчетами от Google или Intel. Самое интересное, что на новой неделе запланирован выход лишь двух значимых индикаторов по США. Это данные по жилищному сектору и товарам длительного пользования. Это означает, что “хвост опять может начать вертеть собакой”, и происходящее на рынке акций может оказать влияние на валютные рынки. Таким образом, конкретно на следующей неделе рост доллара может продолжиться. Хотя в более длительной перспективе, мы все еще видим слабый доллар. Действительно ли подошли к концу ралли на EUR/USD? Если рассмотрим график технически, обязательно используя EMA и японские свечи, то увидим, что почти все сильные попытки ниже границы восходящего треугольника и EMA20 тщетны. Получается, что ралли сохраниться. Промышленные

цены в Германии выросли за последний месяц на 0.7%. Это самый сильный рост за последние 15 месяцев. Показатель сразу указывает на инфляционное давление, что на руку быкам по евро. Фундаментальных причин для сильного падения евро пока не видно. В минувший понедельник продолжилась тенденция позапрошлой пятницы к снижению котировок на российском рынке акций. В течение дня наблюдалось разнонаправленное движение, но по итогам сессии индекс РТС потерял 1%, снизившись до 2091,1 пункта. Индекс ММВБ потерял 0,7%, опустившись до 1638,3 пункта. Основная причина снижения – коррекция на мировых фондовых рынках, вызванная слабыми корпоративными новостями. Внутренний фактор оказал поддержку российскому рынку, также как и цены на нефть. В этот день лидерами роста среди blue chips стали бумаги Роснефти (+0,7%) и ВТБ (+0,5%), среди акций «второго эшелона» - Белона

17

Обзор финансовых рынков от Rietumu Banka

Материал предоставлен WWW.RIETUMUTRADING.COM Автор Роланд Петревиц

01 | Что было? | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

Анализ | Элитный Трейдер™

Динамика изменений индекса РТС на прошлой неделе Значение на время закрытия торгов

Изменение в % Объем торгов на ММВБ

Понедельник – падение 2091,1 -1,00% $8513.21 млн.

Вторник – рост на фоне позитивной внешней конъюнктуры 2113,6 +1,11% $8562.67 млн.

Среда – продолжение роста 2160,80 +2,20% $7643.22 млн.

Четверг – консолидация 2150,70 -0,50% $8536.56 млн.

Пятница – продолжение роста 2175 9+1,2% $7955.66 млн.

(+8,6%), Уралкалия (+6,4%), Северсталь-авто (+4,6%) и Акрона (+3,8%). Во вторник на рынке акций наблюдался уверенный рост на фоне позитивной внешней конъюнктуры и оптимистических ожиданий по поводу финансовой отчетности российских компаний за 2007 год. Позитивная статистика по экономике США, рост на большинстве западных и азиатских рынках, а также достижение ценами на нефть новых исторических рекордов позволило индексу РТС вырасти на 1,1% -- до 2113,6 пунктов, а индексу ММВБ подняться на 1,4% -- до 1661 пунктов. В лидерах роста были акции нефтегазовых компаний (ЛУКОЙЛ, Татнефть, Роснефть), а также компаний, по которым в среду ожидалась публикация позитивной отчетности (Северсталь-авто и Распадская). В среду российский рынок акций продемонстрировал уверенный рост на фоне положительной динамики на внешних рынках и роста цен на нефть до новых исторических максимумов. В первую очередь, повышение западных индексов было вызвано финансовой отчетностью американских банков и компаний, которая оказалась в рамках ожиданий или превысила их. Кроме того, во второй половине дня поддержку рынку оказали статистические данные по промпроизводству и потребительской инфляции США. Публикация отчетности российских компаний (Северсталь-авто, МТС), которая в целом оказалась в рамках рыночных ожиданий, привела к коррекции котировок. Индекс РТС за торговую сессию вырос на 2,2% -- до 2 160,8 пунктов. Тем самым, он закрыл «гэп», образовавшийся 21 января, когда произошло обвальное падение рынков. Индекс ММВБ, прибавивший в среду 1,8% -- до 1690,6 пунктов, вновь приблизился к верхней границе бокового коридора (1710 пунктов). Таким образом, рынки подошли к той точке, когда появление негативных новостей (преимущественно извне) может привести к резкой активизации коррекционных настроений. В четверг российскому рынку так и не удалось преодолеть важный уровень сопротивления на уровне 1700 пунктов по ММВБ, к которому рынок подходит уже второй раз за последние две недели. По итогам дня российский рынок снизился: индекс ММВБ потерял 1,1%, опустившись до 1672,8 пункта, индекс РТС – на 0,5%, остановившись на 2150,7 пунктах. Акции Сургутнефтегаз упали на 0,67%. Газпром нефть и Роснефть подешевели на 0,92% и 1,77% соответственно. Котировки Газпрома снизились на 1,56%, в то время как НОВАТЭК смог прибавить 0,48%. Котировки последнего поддерживают ожидания сильной отчетности за прошлый год. Прошлая неделя для российского рынка акций закрылась на мажорной ноте. Индекс РТС по итогам пятницы прибавил 1,2% и достиг 2175,9 пунктов на фоне выхода отчетности

банков в США, которая оказалась заметно лучше, чем по итогам IV квартала и, в целом, соответствовала ожиданиям рынка. Среди blue chips стоит отметить рост акций Сбербанка (+4%), Газпрома (+2,5%), Распадской (+7%) и Уралкалия (+5,5%). Судя по сильному закрытию в пятницу и тренду на повышение, который царит на рынке в последние недели, он может продолжиться и на этой недели.

18

Властитель слабый и лукавый

Материал предоставлен ITINVEST.RU Автор Сергей Егишянц

Анализ | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

Ай Ти Инвест

По-настоящему новых политических новостей на минувшей неделе было немного. В Зимбабве продолжается «подсчёт голосов» после выборов почти месячной давности – безуспешный, как и прежде; пока же инфляция там уверенно превышает 100000% в год, а безработица перевалила за 80% - достижения Мугабе налицо, но отдавать власть он всё равно не хочет. Ну а в Европе встречают старого знакомца – Сильвио Берлускони вернулся к власти в Италии: и немедленно предложил ЕЦБ проявить широту мысли и отказаться от зацикленности на одной лишь инфляции – однако славные времена Вима Дайзенберга остались в прошлом, так что теперь центробанк едва ли оценит подобные идеи; зато поддержка Николя Саркози им обеспечена – какое-никакое, а изменение расклада внутри ЕС в пользу «голубей». Семёрка пугает рынок Между тем, для рынков куда важнее были итоги заседания финансовых властей Большой Семёрки в Вашингтоне в прошлый уик-энд. Как и ожидалось, сильные мира сего констатировали ухудшение ситуации в мировой экономике за последние полгода и призвали к кооперации властей разных стран в борьбе с кризисом финансовой системы. Однако при этом в текст неожиданно был вставлен пассаж о том, что за последние месяцы на валютном рынке происходит нежелательное развитие событий и что с этим придётся коллективно побороться. Поскольку единственным существенным событием за последние месяцы был вертикальный падёж бакса, нет ничего удивительного, что уже в понедельник доллар открылся с изрядным (на 1% против евро) разрывом вверх – но вскоре публика решила, что за этим не последует никаких реальных действий и погнала бакс дальше вниз. Евро почти дошло до 1.60 – когда европейские чиновники начали ругаться уже основательно: глава Еврогруппы Юнкер мрачно заявил, что коль скоро после Семёрки рост евро продолжился,

значит, рынок чего-то не понял – ну и ещё подбавил жару штатный ястреб ЕЦБ глава германского Бундесбанка Вебер, от которого ничего подобного уж точно не ждали: он сказал, что денежная политика вполне адекватная, но это не повод гонять валютные курсы с такой скоростью – тут уж рынок со страху задёргался и в конце концов, так и не удержавшись у низов доллара, решил убежать обратно к котировкам утра понедельника. На остальных рынках тоже бурлили страсти. Как стало известно Wall Street Journal, частные банкиры всё скептичнее воспринимают бывший до недавнего времени главнейшим индикатором процентных ставок LIBOR, ибо его величина основана на средних данных, сообщаемых самими же участниками рынка – в последнее же время многие из них стали скрывать свои заимствования под высокие ставки, дабы никто не прознал о них и не решил, что у данного банка крупные проблемы; таким образом, то, что показывает LIBOR, в реальности нужно заметно увеличивать, чтобы получить настоящие ставки на рынке – а более адекватного инструмента ни у кого нет. Британская банковская ассоциация на прошлой неделе активно занялась этим вопросом – но пока не преуспела в его решении. Проблема, однако… Активно летали товарные рынки – особенно нефть: штатовский сорт WTI добрался до 115 баксов за баррель, российский Urals почти дошёл до 110. Причин тому много: и сезонные факторы, и очередное снижение запасов нефти в США, и фактическое падение добычи в странах ОПЕК (с начала года на 350 тыс. баррелей в сутки), и начало уменьшения производства в России (об этом ниже) и Нигерии (ожидается сокращение добычи к 2015 году на треть, если не найдутся пути стабилизации). Бензин в Америке подорожал в среднем до 21 рубля за литр (в Калифорнии до 25), а дизельное топливо – до 26 рублей; для Штатов это много – поэтому спрос на моторное топливо уже начал снижаться, хотя и пока лишь на 1% против того же периода прошлого года. Впрочем, все вышеуказанные факторы плюс повышенные темпы

закачки нефти в хранилища в Китае в преддверии олимпиады могут ещё усилить удорожание топлива – так что спрос на него способен упасть заметно сильнее.

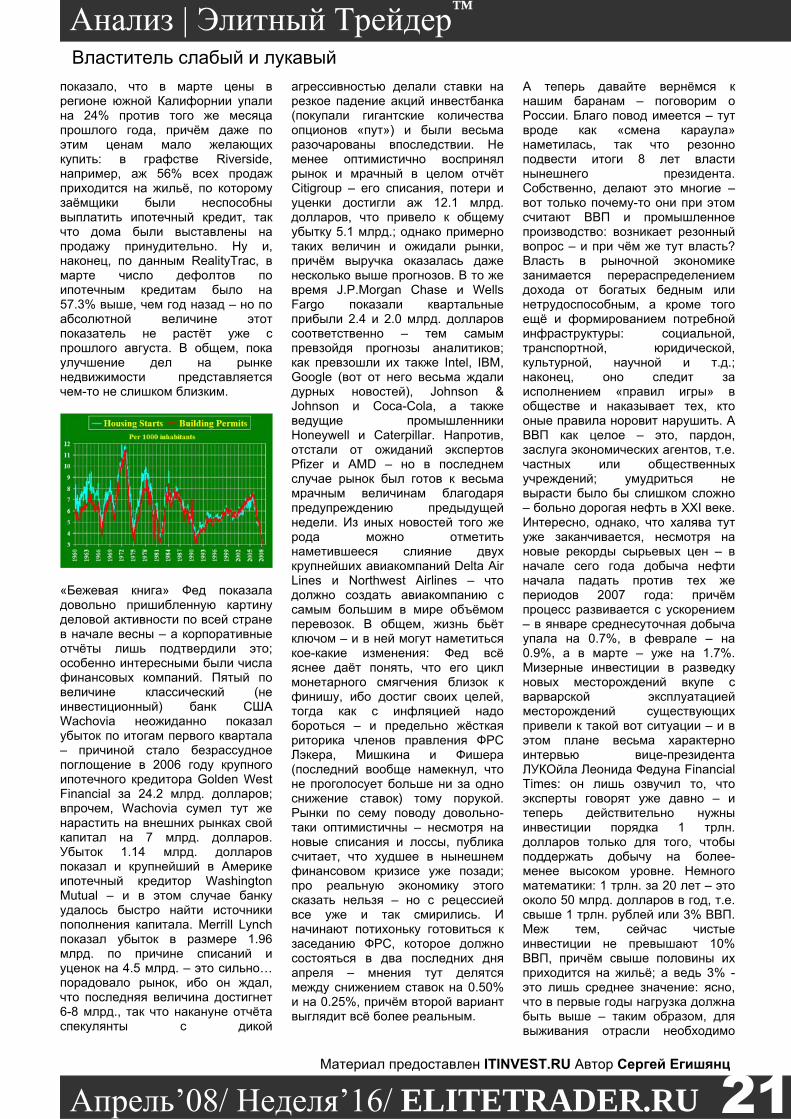

У китайцев меж тем не только олимпиада в заботах – власти всеми силами пытаются охладить не на шутку разогретую экономику. В первом квартале ВВП вырос на 10.6% против того же периода 2007 года, при этом инвестиции в основной капитал подскочили на 25.9%, а частные доходы – на 11.5% в городах и на 18.5% на селе. Отдельно в марте зафиксирован прирост розничных продаж на 21.5% - это максимум за все 9 лет наблюдений; потребительская инфляция в феврале показала годовой рост на 8.7% (12-летний максимум), а в марте – на 8.3%. В ответ на последние данные Народный банк КНР опять поднял норму резервирования – теперь она достигла 16%; в то же время он не повышает ставки, опасаясь в противном случае получить гигантский приток денег из-за рубежа, что ещё более разгонит инфляцию. Китайский опыт понравился индусам, решившим пойти тем же путём – Резервный банк Индии тоже поднял норму резервирования на 0.5%, до 8.0%: тому причиной стал рост цен на 7.0-7.5% за последний год. Несколько грустнее обстоят дела в других частях мира. Так, в Новой Зеландии розничные продажи в феврале неожиданно упали на 0.7% против января (ожидался рост на 0.3%), а в Австралии объём ипотечного кредитования снизился за месяц на шокирующие 5.9%. Японцы вернулись к излюбленной ими тактике подтасовок и махинаций путём «изменения методологии»: на сей раз они

19

Властитель слабый и лукавый

Материал предоставлен ITINVEST.RU Автор Сергей Егишянц

Анализ | Элитный Трейдер™

Апрель’08/ Неделя’16/ ELITETRADER.RU

вроде бы всего лишь перенесли базовый уровень для расчёта промышленного производства с 2000 на 2005 год – но одного этого оказалось чудесным образом достаточно, чтобы предварительная оценка, показывавшая снижение на 1.2%, вдруг превратилась в «уточнённое» значение, изобразившее рост на 1.6%. Да уж, редкие умельцы! В Европе в целом всё неплохо. Промышленное производство продолжает расти – правда, замедляясь. Торговый баланс в феврале вернулся в профицит после 2 подряд месяцев дефицита. Потребительские цены при этом показали в марте максимальный за последние 16 лет годовой рост (на 3.6%) – да и их прибавка за один лишь месяц (на 1.0%) весьма впечатляет; лидерами, как обычно, стали топливо (за год +11.2%) и продовольствие (+6.2%, в том числе молочные продукты +14.3% и хлеб +9.0%). В то же время высокая инфляция заставляет мрачнеть немцев: в апреле индекс экономических настроений по версии исследовательского центра ZEW неожиданно снизился с и без того невысоких –32.0 пункта до –40.7. А Исландия мрачнеет безотносительно инфляции: агентство S&P снова снизило ей главные рейтинги. На корпоративных фронтах – без перемен: Deutsche Bank хочет пойти по стопам Citigroup и продать часть своих «плохих» активов (которых у него на 35 млрд. евро) сторонним инвесторам – со скидкой, разумеется; UBS опять привлекает сингапурские деньги и признаётся, что после гигантских списаний (уже 37 млрд. долларов) ему придётся восстанавливать свою репутацию не один год. В Англии тоже инфляция – правда, в марте в основном бушевали отпускные цены производителей, выросшие на 6.2% (максимум с мая 1991 года), при этом цены на сырьё и комплектующие взлетели на 20.6% (наибольшая прибавка за все 22 года наблюдений); в то же время потребительские цены в начале весны вели себя спокойнее, оставшись на февральском уровне годового роста (+2.5%). Зато вот безработица сократилась слабее ожиданий; выручка магазинов,

работающих не меньше года, снизились на 1.6% за последние 12 месяцев; число менеджеров риэлторских агентств, отмечающих падение цен, превысило количество говорящих о росте на 78.5% - это худшее значение за все 30 лет существования обзора RICS. Корпоративные новости не блистали оригинальностью: так, Golden Key, структурная инвестиционная компания банка Barclays, благополучно обанкротилась; а деловое и отчасти политическое сообщество Великобритании было более всего взбудоражено сообщениями о том, что китайцы создали ещё один суверенный инвестиционный фонд, который втихую скупил за 1 млрд. фунтов 1% акций British Petroleum и на такую же сумму акций французской нефтяной фирмы Total – периодически начинают проявляться настроения «караул, окружают!». На финансовых рынках дела по-прежнему плохи – поэтому ведущие банкиры встретились с премьером Брауном и объяснили ему, что пофигизм британских властей переходит все границы; ответом стали слухи (озвученные Times), согласно которым Банк Англии скопирует ФРС США и тоже устроит аукционы по обмену ипотечных ценных бумаг, принадлежащих банкам, на казначейские облигации центробанка. При этом у публики возник лишь один вопрос: зачем так долго думать, если всё равно тупо копируешь США? Строительство на исторических минимумах В Штатах в целом всё по-прежнему – фон невесел, периодически попадаются неплохие данные, но кое-какие, напротив, выходят ещё хуже и без того дурных ожиданий. Розничные продажи в марте подросли на 0.2% в номинальном выражении (это важное уточнение, ибо если, например, бензин за отчётный период подорожал бы на 5%, а объём его продаж в литрах остался бы прежним, то продажи показали бы рост на 5%), при этом февральский спад был пересмотрен немного в сторону улучшения. Промышленное производство и загрузка мощностей в марте тоже нежданно подросли – впрочем, тут как раз показатели прошлого месяца были