Ю.В. Синяк - Новые явления в мировой энергетике и их...

TRANSCRIPT

Синяк Ю.В.

Новые явления в мировой энергетике и их влияние на ТЭК России

Москва, март 2016 года

Институт народнохозяйственного прогнозирования РАН

2

Глобальные проблемы ХХI века:

• глобальное потепление и изменение климата,• рост населения планеты,• ликвидация голода,• борьба с болезнями,• рост диспропорций между бедными и

богатыми странами,• религиозный экстремизм и терроризм,• глобализация, многополярность и

безопасность,• …..

3

Часть 1: Немного о глобальном потеплении и его последствиях для

энергетики

4

Выбросы парниковых газов в атмосферу в период 1970-2010 гг.

5

Источник: Rhein, M., et al. (7 June 2013): Box 3.1, in: Chapter 3: Observations: Ocean (final draft accepted by IPCC Working Group I), pp.11-12 (pp.14-15 of PDF chapter), in: IPCC AR5 WG1 2013

Рост концентрации СО2 в атмосфере

Распределение избыточного тепла в результате глобального потепления

6

7

Источник: http://www.accuweather.com/en/weather-blogs/climatechange/how-did-july-2015-rank-globall/51762696……..

Рост температуры в приземном слое атмосферы

Источник: https://www.ncdc.noaa.gov/indicators/

8

Подъем уровня мирового океана

9

Снижение ледового покрова в Арктике13,3% за 10 летИсточник: http://climate.jpl.nasa.gov

Прогноз сокращение зоны вечной мерзлоты и увеличения рисков для объектов инфраструктуры в Северном Полушарии Источник: Arctic Climate Impact Assessemnt. Impacts of a Warming Arctic, 2004, http://acia.uaf.edu.

10

Распределение текущих и кумулятивных выбросов СО2 по странам и регионам

11

Всего за период

1750-2011, ГтСО2

В среднем за период 2002-2011, ГТСО2/год

Источники углерода

Энергетика и производство цемента

1380±110 30,4±2,6

Сведение лесов и другие изменения в сельскохозяйственной практике

660±290 3,3±2,9

Всего 2040±310 33,7±2,9

Поглотители углерода

Атмосфера 880±40 15,8±0,7

Океан 570±110 8,8±2,6

Биосфера 590±330 9,2±4,8

Всего 2040±310 33,7±2,9

Изменение концентрации углерода в атмосфере 112±5 ppm 2,0±0,1 ppm

Мировой баланс источников и поглотителей углерода

Источник: IPCC, 2013

12

Допустимые выбросы СО2 при стабилизации климата с заданной вероятностью, ГтСО2

В период 2013-2049

В период 2050-2100

Вероятность достижения к концу периода

50% 80% 50% 80%

1,5оС 525 - 26 -

2оС 1075 900 475 75

2,5оС 1275 1125 1175 650

3оС 1425 1275 1875 1200

Источник: IPCC, 2014

13

Траектория годовых допустимых выбросов СО2экв для сценария 2оС

Источник: UNEP 2014. The Emissions Gap Report 2014. United Nations Environment Programme (UNEP), Nairobi

14

Оценка социальной стоимости выбросов углерода

Источник: Technical Support Document: Technical Update of the Social Cost of Carbon for Regulatory Impact Analysis Under Executive Order 12866 Interagency Working Group on Social Cost of Carbon, United States Government, revised July 2015.

Источник: Handbook on estimation of external costs in the transport sector Internalisation. Mea-sures and Policies for All external Cost of Trans-port (IMPACT) Version 1.1 Delft, CE, 2008

В зависимости от расчетных условий максимальная оценка ущерба от климатичес- ких изменений может достигать $900/тСО2 в 2010 г., возрастая до $1500/тСО2 (при средних оценках $450 и $800 (Источник: Ackerman F., Stanton E. Climate Risks and Carbon Prices: Revisiting the Social Cost of Carbon. http://www.economics-ejournal.org/economics/discussionpapers/2011-40 )Для справки: выбросы СО2 при сжигании: уголь – 3,89 тСО2/т н.э., нефтетопливо – 3,05 тСО2/т, природный газ – 1,88 тСО2/1000 м3.

15

Оценка глобальных ресурсов топлив и содержащегося в них СО2 (в скобках)

Разведанные запасы

(традицион-ные)

Неоткрытые месторожде-

ния

Нетрадици-онные

ресурсы

Всего

Нефть, млрд. т СО2, млрд. т

220(671)

84(256)

320-680(976-2074)

524-984(1903-3001)

Природный газ, трлн. м3 СО2, млрд. т

185

(345)

135

(252)

433-1400

(810-2618)

753-1720

(1407-3215)

Уголь, млрд. т н.э. СО2, млрд. т

360(1400)

- - 360(1400)

Всего, млрд. т н.э. СО2, млрд. т

730(2416 !!!)

194(508)

672-1818(1786-4692)

1596-2742(4710-7616)

Источник: расчеты автора по Синяк Ю.В. Экономическая оценка потенциала мировых запасов нефти и газа, Проблемы прогнозирования, № 6, 2015, на основе данных USGS, компаний и публикаций.

16

Источник: Синяк Ю.В. Экономическая оценка потенциала мировых запасов нефти и газа, Проблемы прогнозирования, № 6, 2015.

17

Источник: Синяк Ю.В. Экономическая оценка потенциала мировых запасов нефти и газа, Проблемы прогнозирования, № 6, 2015.

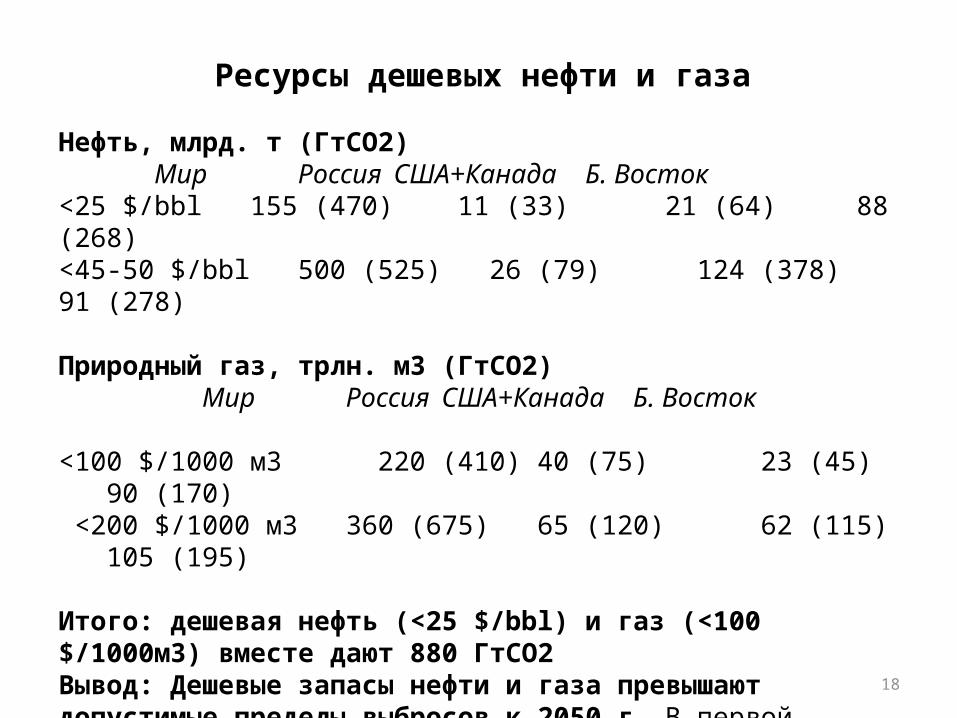

18

Ресурсы дешевых нефти и газа

Нефть, млрд. т (ГтСО2)Мир Россия США+Канада Б. Восток

<25 $/bbl 155 (470) 11 (33) 21 (64) 88 (268)<45-50 $/bbl 500 (525) 26 (79) 124 (378) 91 (278) Природный газ, трлн. м3 (ГтСО2) Мир Россия США+Канада Б. Восток

<100 $/1000 м3 220 (410) 40 (75) 23 (45) 90 (170) <200 $/1000 м3 360 (675) 65 (120) 62 (115) 105 (195) Итого: дешевая нефть (<25 $/bbl) и газ (<100 $/1000м3) вместе дают 880 ГтСО2 Вывод: Дешевые запасы нефти и газа превышают допустимые пределы выбросов к 2050 г. В первой половине XXI века исключаются большинство проектов в Арктике, на глубоководном шельфе, с тяжелыми нефтями и др.

19

Выводы по части 1: Последствия для энергетики:Вывод 1: придется вводить ограничения на использование органических топлив (уголь, нефть и газ) и стимулировать применение безуглеродных технологий (ядерная энергия или новые источники энергии)!!!

Вывод 2: приоритет получат только дешевые ресурсы.

Вывод 3: Только одни дешевые запасы нефти и газа уже превышают допусти-мые пределы выбросов к 2050 г. В первой половине XXI века исключаются большинство проектов в Арктике, на глубоководном шельфе, с тяжелыми нефтями и др.

Вывод 4: Наличие больших запасов дешевой нефти и газа будет оказывать сильное давление на цену нефти – стремление основных экспортеров нефти "сбросить" свои ресурсы пока они еще пользуются спросом. Скорее всего, цена нефти будет колебаться в пределах 30-55 долл./т (с учетом транспорта и минимальной прибыли), что приведет к росту инвестиционных рисков и периодическому истощению банковских средств.

Вывод 4: Следует срочно провести анализ и оценить нерентабельные проекты в отечественной угольной, нефтяной и газовой промышленности, что позволит получить инвестиционные средства для развития других отраслей экономики.

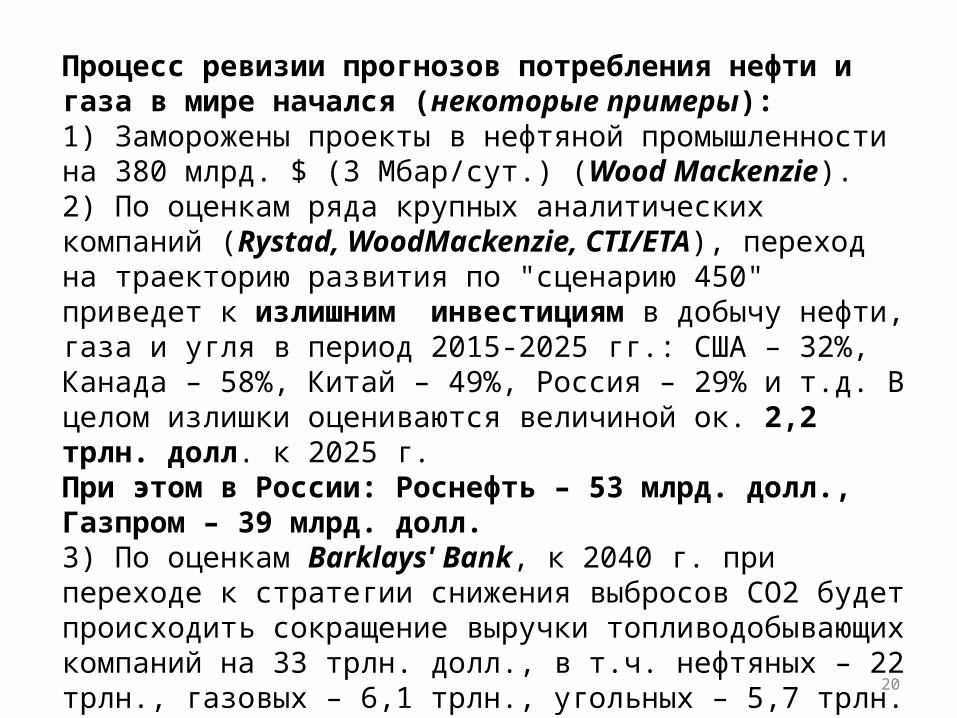

20

Процесс ревизии прогнозов потребления нефти и газа в мире начался (некоторые примеры): 1) Заморожены проекты в нефтяной промышленности на 380 млрд. $ (3 Mбар/сут.) (Wood Mackenzie). 2) По оценкам ряда крупных аналитических компаний (Rystad, WoodMackenzie, CTI/ETA), переход на траекторию развития по "сценарию 450" приведет к излишним инвестициям в добычу нефти, газа и угля в период 2015-2025 гг.: США – 32%, Канада – 58%, Китай – 49%, Россия – 29% и т.д. В целом излишки оцениваются величиной ок. 2,2 трлн. долл. к 2025 г. При этом в России: Роснефть – 53 млрд. долл., Газпром – 39 млрд. долл. 3) По оценкам Barklays' Bank, к 2040 г. при переходе к стратегии снижения выбросов СО2 будет происходить сокращение выручки топливодобывающих компаний на 33 трлн. долл., в т.ч. нефтяных – 22 трлн., газовых – 6,1 трлн., угольных – 5,7 трлн. по сравнению с "business as usual".

21

Часть 2: Безуглеродные технологии в электроэнергетике

22

Пути снижения угрозы глобального потепления:• Адаптация:

- изменение образа и стиля жизни,- изменение методов и практики производства,- использование положительных эффектов глобального

потепления. • Снижение выбросов парниковых газов:

- широкая электрификация всех секторов экономики и быта,- безуглеродные и низкоуглеродеые технологии в

генерировании электроэнергии и тепла (ядерная энергетика, возобновляемые источники энергии, природный газ),

- альтернативные технологии и топлива на транспорте (электро-мобили, топливные элементы на водороде, природный газ).

• Геоинженерные решения:- рефорестация,- улавливание и захоронение СО2,- увеличения поглощения углерода океаном путем

эвтрофикации,- изменение альбедо планеты.

23

Ядерная энергия vs. возобновляемых источников энергииЯдерная энергия Возобновляемые источники

- хорошо вписывается в центра-лизованные системы - длительный срок эксплуатации объектов- отсутствие выбросов СО2

- приближает энергию к потре-бителю- стоимость электроэнергии быс-тро снижается- эффективность растет- малые сроки сооружения- гибкость регулирования нагруз-ки- отсутствие выбросов СО2

- большие инвестиции, быстро растет стоимость 1 кВт- ограниченная маневренность- высокие последствия аварий- захоронение отходов- негативное общественное мнение- ядерное топливо- декомиссия объектов

- требует наличия аккумулиро-вания энергии- работа в централизованных системах энергоснабжения

Плю

сы

Плю

сы

Мин

усы

Мин

усы

24

Источник: : JRC Science and Policy reports , 2015 Wind Status Report, 2015

Источник: JRC Science and Policy reports. PV Status Report 2014, Nov. 2014.

Развитие PV мощностей - рост в 25 раз с 2006 г.

Развитие ветровой энергетики - рост в 5 раз с 2006 г.

25

Прогноз снижения капиталовложений в ветровые и солнечные электростанции

Источник: Citi GPS: Global Perspectives & Solutions. ENERGY DARWINISM II. August 2015

Удельные затраты быстро снижаются (особенно для СЭС)

PV Wind

26

Прогнозы и реальность по стоимости солнечной электроэнергии

Источник: Bolinger M.. Seel J. Utility-Scale Solar 2014. An Empirical Analysis of Project Cost, Performance, and Pricing Trends in the United States, LBNL, Sept. 2015.

27

Источник: Carbon Tracker Initiative. Lost in Transition: How Energy Sector is Missing Potential Demand Distraction. October 2015.

Прогнозы и реальность развития новых источников энергии

SolarSolar Wind

28

Прогноз снижения стоимости аккумулирования электроэнергии

Источник: IRENA, “Battery Storage for Renewables: Market Status and Technology Outlook,” 2015. http://www.irena.org/documentdownloads/publications/irena_battery_storage_report_2015.pdf

Источник: Deutsche Bank. Solar Grid Parity in a Low Oil Price Era, Feb/ 27, 2015. https://www.db.com/cr/en/docs/solar_report_full_length.pdf

Li-Ion

29

Капиталовложения в новые АЭС сильно растут:

АЭС Страна Тип реакто

ра

Начало Срок по плану

Ожидаемый срок

Затраты на начало стр-ва, млрд. $

Ожидае-мые

затраты, млрд. $

Удель-ные

затраты, $/кВт

Olkiluoto-3 Finland EPR 5/2005 5/2009 2018 3,6-3,8 10,2 6375Flamanville-3 France EPR 12/2007 520/12 2017 3,8 10,2 6375Sanmen-1, 2 China AP1000 4/2009 8/2013 2016 20% over

budget2330

Summer-2 USA AP1000 3/2013 3/2016 6/2019 5,2 6,2 6200Summer-3 USA AP1000 11/2013 11/2018 6/2020 5,2 6,2 6200Vogtle-3 USA AP1000 3/2013 4/2016 2019 6,6 8,1 8100Vogtle-4 USA AP1000 11/2013 1/2018 2020 6.65 8.15n 8150Belarusian-1 Belarus AES-

200611/2013 2018 2018 6,5 11,45 9585

Belarusian-2 Belarus AES-2006

4/2014 2020 2020 6.5bn 11.45 9585

Источник: The World Nuclear Industry Status Report 2015. A Mycle Schneider Consult. Project, Paris-London, July 2015.

30

Источник: LAZARD'S LEVELIZED COST OF ENERGY ANALYSIS — VERSION 9.0, Nov. 2015.

Сравнительные оценки стоимости электроэнергии по различным технологиям, долл./кВтч (э/станции, вводимые в 2017 г.)

31

Структура ввода новых мощностей в ряде стран последние годы

Россия* США** ЕС*** Китай***

Всего 8,5 26 28,9 143

ТЭС 6,0 8,0 6,6 71,6

АЭС 2,4 1,1 0,1 6,8

Ветер - 6,8 12,8 32,5

Солнце - 9,5 8,5 18,3

Прочие 0,1 0,6 0,9 14,9

* По прогнозу Минэнерго 2013 г.** Прогноз US EIA на 2016 г.*** 2015 год

32

Выводы по части 2:1) Сегодня электроэнергия на базе солнечных и ветровых электростанций в развитых экономиках сопоставима со стоимостью на парогазовых электростанциях и продолжает снижаться, тогда как стоимость электроэнергии на топлив-ных ЭС будет расти (см. данные Lizard). Ожидается, что солнечная и ветровая электроэнергия к 2020 г. будет во многих местах полностью конкурентоспосособны с угольной и газовой генерацией, не говоря о ядерной. Сегодня в ряде стран контракты на ветровую электроэнергию заключа-ются под 3-5 ц/кВтч!2) Это не просто замена технологии, но переход на совершен-но иной принцип организации энергоснабжения. Сегодня – это централизованное электроснабжение, при ВИЭ – в основ-ном децентрализованное. Здесь пока не все ясно, каким путем лучше всего идти.

33

Часть 3: Альтернативные моторные топлива и технологии

34

Сравнительные энергетические и экологические характеристики технологий автотранспорта*

*) Рассчитано по модели GREET (The Greenhouse Gases, Regulated Emissions, and Energy Use in Transportation (GREET) Model, Transportation Technology R&D Center, Argonne National Laboratories, USA http://www.transportation.anl.gov/software/GREET/

35

Исходные данные для расчетов: 2015 2020 2025 2030 2035

Сырая нефть, долл./бар. минимум 55 60 70 80 90 максимум 55 75 85 100 125

Бензин Среднее соотношение с ценой нефти, л бензина/л сырой нефти 2,3 2,3 2,3 2,3 2,3 минимум 0,80 0,87 1,01 1,16 1,30 максимум 0,80 1,08 1,23 1,45 1,81

Дизельное топливо Среднее соотношение с ценой нефти, л дизтоплива/л сырой нефти 2,75 2,75 2,75 2,75 2,75 минимум 0,95 1,04 1,21 1,38 1,56 максимум 0,95 1,30 1,47 1,73 2,16

Природный газ, долл./1000 m3Среднее соотношение цены нефти и газа, 1000 м3 газа/бар. нефти/ 4,5 4 4 4 4 минимум 247,5 240 280 320 360 максимум 247,5 300 340 400 500

Электроэнергия, ц/кВтч (промышленность)Средний темп роста, %/год минимум - 3% 0% -1% -1% максимум - 3% 3% 3% 3%Стоимость , ц/кВтч минимум 12,50 14,49 14,49 13,78 13,11 максимум 12,50 14,49 16,80 19,47 22,58

Электроэнергия, ц/кВтч (население)Среднее соотношение цен для населения и и промышленности 1,41 1,41 1,41 1,41 1,41 минимум 17,63 20,43 20,43 19,43 18,48 максимум 17,63 20,43 23,69 27,46 31,83

36

Автомобиль на базе ДВС:плюсы – технология хорошо освоена, развитая

инфраструктура, минусы – дорожающее топливо, высокие выбросы в окружаю-

щую среду, возможности экономии энергии почти исчерпаны.

2015 2020 2025 2030 2035Мощность, кВт 85 85 85 85 85Расход топлива, л/100 км 6 5,66 5,47 5,28 5,10Годовой пробег, км 20000 20000 20000 20000 20000Стоимость шасси 19000 19000 19000 19000 19000Уд. стоимость ДВС, долл./кВт 43 50 51 54 55 Стоимость ДВС 3655 4250 4335 4590 4675Прочие компоненты 1180 1165 1130 1130 1130Всего стоимость авто с ДВС 23835 24415 24465 24720 24805Источники: Tank to Wheels, Appendix 1, Concawe 2008, Comparing the Benefits and Impacts of Hybrid Electric Vehicle Options, EPRI 2001; Comparing the Benefits and Impacts of Hybrid Electric Vehicle Options for Compact Sedan and Sport Utility Vehicles, EPRI 2002; CONCAWE/EUCAR/JRC, Well-to-Wheels analysis of future automotive fuels and powertrains in the European context , 2007; McKinsey Co. A portfolio of power-trains for Europe: a fact-based analysis, 2010

37

Электромобиль: плюсы – технология быстро развивается в сторону снижения стоимости электромобиля, отсутствие выбросов при использовании (особенно в городской среде), бесшумность хода, отличные тяговые характеристики, возможность использования различных топлив для генерирования электроэнергии,

минусы – практическое отсутствие инфраструктура, длительное время зарядки аккумуляторов, ограниченное число циклов разрядки/зарядки аккумулятора, наличие выбросов в топливном цикле и при производстве электромобиля, ограниченный пробег в связи с низкой энергетической емкостью электроаккумулятора по сравнению с топливным баком в авто с ДВС, требуется синхронизация технологии с работой энергосистемы

2015 2020 2025 2030 2035Мощность, кВт 85 85 85 85 85Пробег на 1 заправке, км 300 300 300 300 300Уд. расход электроэнергии, кВтч/100 км 18 17 16 15 15Емкость аккумулятора, кВтч 54 51 48 45 45Уд. стоимость аккумулятора, долл./кВтч 400 250 200 125 120Стоимость аккумулятора, долл. 21600 12750 9600 5625 5400Стоимость шасси, долл. 20000 20000 20000 20000 20000Уд. стоимость электромотора, долл./кВт 50 40 30 20 20Стоимость электромоторов, долл. 4250 3400 2550 1700 1700Прочие компоненты, долл. 3120 2390 2343 2310 2300Всего (округленно) 48970 38540 34500 29635 29400Источники: Influence on the Low Carbon Car Market from 2020-2030. Final Report. Element Energy, July 2011; MIT. In the Road in 2035, 2008; McKinsey Co. A portfolio of power-trains for Europe: a fact-based analysis, 2010; Björn Nykvist & Måns Nilsson (2015) “Rapidly falling costs of battery packs for electric vehicles” Nature Climate Change 5, 329–332 doi:10.1038/nclimate2564 и др.

38

Автомобиль с ТЭ на водороде:плюсы – технология быстро развивается в сторону снижения стоимости топливного

элемента, получения, транспорта и хранения водорода, отсутствие выбросов в городской среде, широкая гамма способов получения водорода,

минусы – одновременное использование трех новых технологий – получение водорода, использование водорода в топливном элементе и хранение газообразного или сжиженного водорода создает серьезные трудности в организации продвижения этой технологии на рынок, повышенная опасность систем с водородом, отсутствие инфраструктуры (производство, транспорт, хранение).

2015 2020 2025 2030 2035Мощность, кВт 85 85 85 85 85Пробег на 1 заправке, км 400 450 500 550 600Уд. расход Н2, кг/100 км 1 1 1 1 1Стоимость шасси, долл. 20000 20000 20000 20000 20000Уд. стоимость ТЭ, долл./кВт 180 75 65 50 35Стоимость ТЭ, долл. 15300 6375 5525 4250 2975Уд. стоимость емкости для Н2, долл./кг Н2 565 360 285 200 175

Объем хранения Н2, кг 4 4,5 5 5,5 6

Стоимость емкости для Н2, долл. 2260 1620 1425 1100 1050

Уд. стоимость электромотора, долл./кВт 50 40 20 15 13

Стоимость электромоторов, долл.4250 3400 1700 1275 1105

Стоимость прочих компонентов, долл. 3120 2390 2343 2310 2300

Всего, долл. (округл.) 44930 33785 30993 28935 27430

Источники: Синяк Ю.В., Петров В.Ю. Экономические условия появления водорода как энергоносителя на энергетическом рынке России, Открытый семинар "Экономические проблемы энергетического комплекса", 101 заседание, 27 мая 2009 г., ИНП РАН, Москва, 2009; Influence on the Low Carbon Car Market from 2020-2030. Final Report. Element Energy, July 2011; USDRIVE. Fuel Cell Technical Team Roadmap, June 2013 (energy.gov/sites/.../fctt_roadmap_june2013.pdf); US DOE. An Assessment of Energy Technologies and research Opportunities. Quadrennial Technology Review, Sept. 2015 и др.

39

Бенз

ин

Диз

. топ

ливо

Прир

одны

й га

з

GTL

Э/м

обил

ь-0%

н...

Э.м

обил

ь-10

0%...

ПКМ

(при

родн

ый.

..

Гази

фик

ация

угл

я

ВТГР

Элек

трол

из о

т э...

Элек

трол

из о

т ВЭС

Элек

трол

из о

т СЭС

0

10

20

30

40

50

60

2015 (при максимальной оценке ущерба)

Экология

Авто

Энергия

$/100 КМ

40

Бенз

ин

Диз

. топ

ливо

Прир

одны

й га

з

GTL

Э/м

обил

ь-0%

н...

Э.м

обил

ь-10

0%...

ПКМ

(при

родн

ы...

Гази

фик

ация

угл

я

ВТГР

Элек

трол

из о

т ...

Элек

трол

из о

т...

Элек

трол

из о

т...0

5

10

15

20

25

30

35

40

45

2035, цены минимальные (при максимальной оценке ущерба)

Экология

Авто

Энергия

$/100 КМ

41

Бенз

ин

Диз

. топ

ливо

Прир

одны

й га

з

GTL

Э/м

обил

ь-0%

н...

Э.м

обил

ь-10

0% ..

.

ПКМ

(при

родн

ый.

..

Гази

фик

ация

угл

я

ВТГР

Элек

трол

из о

т э...

Элек

трол

из о

т ВЭС

Элек

трол

из о

т СЭС

05

101520253035404550

2035, цены максимальные (при максимальной оценке ущерба)

Экология

Авто

Энергия

$/100 КМ

42

Выводы по части 3:

- выход на рынок альтернативных технологий и топлив в автотранспорте приведет к сокращению спроса на моторные топлива из природной нефти,

- основными альтернативными технологиями могут стать электромобиль и, возможно, автомобиль с ТЭ на водороде, получаемом из природного газа методом прямой конверсии метана,

- при минимальных ценах на нефть этого скорее всего можно ожидать в массовом порядке после 2030 года,

- при максимальных ценах замена автопарка начнется после 2025 года.

43

Часть 4: Необходимая реакция российской энергетике на глобальное потепления

(информация для размышления)

Сценарные условия для прогнозирования развития ТЭК: Варианты для прогноза до 2050 г.:- низкие темпы экономического роста ,- средние темпы снижения энергоемкости ВВП по полезной энергии 2,2-2,4%/год:- соотношения стоимости основных безуглеродных технологий – АЭС и новых источников энергии (возобновляемые энергоресурсы): (a) – сохранение стоимости 1 кВт(э) АЭС на постоянном уровне ($3000/кВт(э)) при умеренном снижении затрат в новые источники энергии (до 2 раз к 2010 г. – с $4000 до $2000/кВт(э)), (c) – медленный рост стоимости АЭС (до $6000/кВт(э) - в 2 раза к 2010 г.) и интенсивное снижение в новые источники энергии (до $1000/кВт(э), в 4 раза к 2010 г.):- в части ограничений на выбросы СО2: (1) – без ограничений на всем протяжении периода рассмотрения, (2) – при условии сокращения выбросов СО2 к 2050 г. в 2,5-3 раза по сравнению с текущими значениями (2010 г.), Это примерно соответ-ствует выходу к 2050 г. на уровень снижения карбоноемкости ВВП на 90%.

45

Сценарии серии А, млн. т н.э. 2010 2030 2050Уголь 147 110-145 155-190Нефть 505 470-475 265-335 Природный газ 526 530-535 485-525Ядерная энергия 15 30-125 75-260Гидроэнергия 14 20-21 22-40 Новые источники - 4-25 13-85Всего 1207 1175-1215 1055-1100

Экспорт энерго-ресурсов 586 560-565 420-440

Конечное потреб-ление 430 460-465 485-495

Сценарии серии C, млн. т н.э. 2010 2030 2050Уголь 147 95-145 70--190Нефть 505 470-475 260-265 Природный газ 526 415-555 410-525Ядерная энергия 15 20-85 35-85Гидроэнергия 14 17-20 20-25 Новые источники - 3-65 13-130Всего 1207 1155-1215 980-1055

Экспорт энерго-ресурсов 586 560-580 420-430

Конечное потреб-Ление 430 440-460 440-485

Примечание: Новые источники энергии даны в пересчете по физическому эквиваленту 1 кВтч = 860 ккал.

2010

[1]

2010

[2]

2020

[1]

2020

[2]

2030

[1]

2030

[2]

2040

[1]

2040

[2]

2050

[1]

2050

[2]

0

200

400

600

800

1000

1200

1400

Новые источникиГидроэнергияЯдерная энергияПриродный газНефтьУголь

млн

. т н

.э.

Прогноз производства первичных энергоресурсов (a)

2010

[1]

2010

[2]

2020

[1]

2020

[2]

2030

[1]

2030

[2]

2040

[1]

2040

[2]

2050

[1]

2050

[2]

0

200

400

600

800

1000

1200

1400

Новые источникиГидроэнергияЯдерная энергияПриродный газНефтьУголь

млн

. т н

.э.

Прогноз производства первичных энергоресурсов (c)

46

2000

[1]

2000

[2]

2010

[1]

2010

[2]

2020

[1]

2020

[2]

2030

[1]

2030

[2]

2040

[1]

2040

[2]

2050

[1]

2050

[2]

0

100

200

300

400

500 Теплоэнергия

Электроэнергия

Новые источники

Ядерная энергия

Водород

Природный газ

Мазут

Моторное топливо

Нефть (природная + синтетическая)

Уголь

млн

. т н

.э.

Прогноз конечного потребления (a) энергии (a)

2000

[1]

2000

[2]

2010

[1]

2010

[2]

2020

[1]

2020

[2]

2030

[1]

2030

[2]

2040

[1]

2040

[2]

2050

[1]

2050

[2]

0

100

200

300

400

500 Теплоэнергия

Электроэнергия

Новые источники

Ядерная энергия

Водород

Природный газ

Мазут

Моторное топливо

Нефть (природная + синтетическая)

Уголь

млн

. т н

.э.

Прогноз конечного потребления энергии (c)

2000

[1]

2000

[2]

2010

[1]

2010

[2]

2020

[1]

2020

[2]

2030

[1]

2030

[2]

2040

[1]

2040

[2]

2050

[1]

2050

[2]

0

500000

1000000

1500000

2000000

2500000Внепик. источники

Новые источники

ГЭС

АЭС

Топл. элементы

ГТУ-ТЭЦ

ТЭЦ

КЭС

Прогноз выработки электроэнергии при различных , млрд. кВтч (a)

2000

[1]

2000

[2]

2010

[1]

2010

[2]

2020

[1]

2020

[2]

2030

[1]

2030

[2]

2040

[1]

2040

[2]

2050

[1]

2050

[2]

0

500000

1000000

1500000

2000000

2500000

3000000Внепик. источники

Новые источники

ГЭС

АЭС

Топл. элементы

ГТУ-ТЭЦ

ТЭЦ

КЭС

Прогноз выработки электроэнергии при различных , млрд. кВтч (c)

47

2000

[1]

2000

[2]

2010

[1]

2010

[2]

2020

[1]

2020

[2]

2030

[1]

2030

[2]

2040

[1]

2040

[2]

2050

[1]

2050

[2]

2060

[1]

2060

[2]

0

0.5

1

1.5

2

2.5

газнефтьуголь

млр

д. т

СО

2

Прогноз выбросов СО2 по видам топлива (a)Уровень

Киотского протокола

2000

[1]

2000

[2]

2010

[1]

2010

[2]

2020

[1]

2020

[2]

2030

[1]

2030

[2]

2040

[1]

2040

[2]

2050

[1]

2050

[2]

2060

[1]

2060

[2]

0

0.5

1

1.5

2

2.5

газнефтьуголь

млр

д. т

СО

2

Прогноз выбросов СО2 по видам топлива (c)Уровень

Киотского

протокола

2010

[1]

2010

[2]

2020

[1]

2020

[2]

2030

[1]

2030

[2]

2040

[1]

2040

[2]

2050

[1]

2050

[2]

0

200000

400000

600000

800000

1000000

1200000

1400000

Транспорт энергоресурсов

Централ. тепло

Генерирование эл.эн. и тепла

Переработка топлива

Нефть

Природный газ

Уголь

млр

д. д

олл.

Прогноз спроса на инвестиции в развитие ТЭК Россиипо 10-летним периодам (а)

2010

[1]

2010

[2]

2020

[1]

2020

[2]

2030

[1]

2030

[2]

2040

[1]

2040

[2]

2050

[1]

2050

[2]

0

200000

400000

600000

800000

1000000

1200000

1400000

Транспорт энергоресурсовЦентрал. теплоГенерирование эл.эн. и теплаПереработка топливаНефтьПриродный газУголь

млр

д. д

олл.

Прогноз спроса на инвестиции в развитие ТЭК Россиипо 10-летним периодам (а)

48

2000 2010 2020 2030 2040 20500

200

400

600

800

1000

1200

Депонировано

Сценарий 1

Сценарий 3

Прогноз выбросов углерода энергетическими объектами и поглощающей способности территории России, МтС/год

Аккумулировано "чужого" СО2

Источник: Б.Г. Фёдоров, Б.Н. Моисеев, Ю.В. Синяк. Поглощающая способность лесов России и выбросы углекислого газа энергетическими объектами. Проблемы прогнозирования, № 3, 2011.

49

Заключение:

Проблемы климата пока не получили должного понимания в России. Учитывая ограниченность времени на проведение преобразований в энергетике (около трех десятилетий) и на медлен-ность разворота нашей системы к новым обсто-ятельствам, следует уже сейчас переработать энергетическую стратегию России до 2040-2050 гг. с ориентацией на новые вызовы.

50

Что должно делать государство уже сегодня для перехода к новой энергетике?

1) осознать неизбежность и необходимость такого перехода, 2) пересмотреть национальную энергетическую стратегию с учетом новых факторов, появившихся в последние годы,3) оценить экономические и социальные риски глобального потепления для выбора оптимальных путей адаптации и борьбы с этим явлением,совместно с бизнесом внимательно проанализировать все инвестицион-ные программы в энергетике для исключения или замораживания рискованных проектов, 4) разобраться с реальной стоимостью ядерной энергии с учетом всех факторов технологического, экономического и социального характеров,найти пути расширения использования природного газа внутри страны для замены угля в электроэнергетике, угля и мазута в теплоснабжении и в других тепловых процессах,5) изучить возможность введения нейтрального налога на выбросы углерода, определяя его как социальную нагрузку с учетом последствий для здоровья людей, экосистемы, инфраструктуры, и с ежегодной индек-сацией для формирования фондов развития безуглеродных технологий.

Чем раньше это будут сделано, тем менее болезненным будет переход.