aspocomp seurannan... · 3 aspocomp yhteenveto arvoajurit kannattavuusparannus ja tuloskasvu...

TRANSCRIPT

Aspocomp

Seurannan aloitus

12/2014

2

Odotamme käänteen vahvistumista Aloitamme piirilevy-yhtiö Aspocompin seurannan suosituksella

vähennä ja tavoitehinnalla 1,10 euroa. Näkemyksemme mukaan

yhtiöllä on merkittävä tulosparannuspotentiaali, jota nykyinen

alhainen arvostustaso ei heijastele. Kaipaamme yhtiöltä kuitenkin

näyttöjä ennen kuin hyväksymme korkeamman arvostustason ja

lyhyellä tähtäimellä näemme myös tulosvaroitusriskin. Jäämme siis

odottamaan parempaa ostopaikkaa Aspocompin käännetarinaan.

Aspocomp on erikoistunut piirilevy-yhtiö

Aspocomp tarjoaa korkealaatuista piirilevyjen suunnittelu- ja valmistuspalvelua.

Yhtiön ylivoimaisesti suurin asiakassektori on historiallisesti ollut

tietoliikennesektori ja suurin asiakas Nokia, mutta viime vuosina yhtiön

laajentunut mm. autoteollisuuteen. Yhtiö on niche-toimija massiivisella noin 60

miljardin dollarin toimialalla ja keskittyy strategisesti pikatoimituksiin ja lyhyisiin

tuotantosarjoihin, joissa sen Oulussa sijaitseva tuotantolaitos on erittäin

kilpailukykyinen. Oman tuotantonsa lisäksi Aspocomp välittää valittujen

yhteistyökumppaneiden palveluita asiakkailleen, mikä antaa yhtiölle

mahdollisuuden palvella asiakkaita koko tuotteen elinkaaren ajan.

Yhtiö pyrkii laajentamaan tarjontaa ja asiakaskuntaa

Aspocomp julkaisi uudistetun strategian lokakuussa 2014. Strategiassa painottuu

mielestämme erityisesti kolme asiaa: 1) asiakasta täytyy pystyä palvelemaan

tuotteen koko elinkaaren ajan, 2) asiakaskantaa on laajennettava, jotta kysyntä

olisi tasaisempaa ja 3) kasvua haetaan hallitulla riskillä myös Yhdysvalloista.

Oleellista on yhteistyökumppaneiden käyttäminen volyymituotannossa, jossa

oma tuotanto ei ole kilpailukykyistä. Mielestämme Aspocompin kilpailuedut

perustuvat pitkälti yhtiön joustavuuteen, ketteryyteen ja näiden mahdollistaviin

tuotannon lyhyisiin läpimenoaikoihin. Uusittu strategia laajentaa yhtiön

palvelumahdollisuuksia ja pienentää onnistuessaan selvästi yhtiön

merkittävimpiä riskejä, joita ovat keskittynyt asiakaskunta ja heikko näkyvyys.

Tulospotentiaali suuri, mutta markkinat kaipaavat näyttöjä

Uskomme Aspocompilla olevan realistiset mahdollisuudet 7-10 %:n liikevoitto-

marginaaliin strategiakauden 2014-2017 loppua kohti, mutta omat ennusteemme

ovat toistaiseksi huomattavasti tätä varovaisempia. Historiassa yhtiö on pystynyt

huomattavasti parempaankin (2011: 17,4 %). Ensi vuonna yhtiön kannattavuus

tulee paranemaan Teuvan tehtaan lakkauttamisen laskiessa kulurakennetta ja

uskomme tuloksen nousevan selvästi voitolliseksi. Odotamme yhtiöltä näyttöjä

uudistetun strategian ja tuloskunnon suhteen ennen kuin lähdemme nostamaan

ennusteitamme, vaikka tunnistamme kokoon nähden suuren tulospotentiaalin.

Arvostustaso erittäin houkutteleva

Osakkeen arvostustaso on mielestämme erittäin houkutteleva eikä sisällä

merkittäviä tulevaisuuden odotuksia. Ensi vuoden ennusteillamme osakkeen

P/E-luku on noin 10x, EV/EBIT noin 10x ja EV/EBITDA alle 4x. Emme odota

yhtiöltä osinkoa tilikaudelta 2014, vaikka yhtiön lähes nettovelaton tase on

hyvässä kunnossa. Mielestämme arvostustaso heijastelee markkinoiden heikkoa

luottamusta yhtiötä kohtaan, mitä selittää mm. toistuneet tulospettymykset.

Analyytikko Juha Kinnunen + 358 40 778 1368 [email protected]

Suositus

Vähennä Tavoitehinta: 1,10 €

Edellinen päätös

1,06 EUR

12 kk vaihteluväli 0,76-1,66 EUR

Potentiaali 3,8 %

Avainluvut

0.0

0.5

1.0

1.5

2.0

2.5

12/12 04/13 08/13 12/13 04/14 08/14

Aspocomp OMXH 25

2013 2014e 2015e

Liikevaihto 19.3 21.0 22.0

- Kasvu-% -17 % 8 % 5 %

EBITDA (oikaistu) 0.8 1.1 2.2

- EBITDA-% 4.2 % 5.0 % 9.9 %

EBIT (oikaistu) -0.7 -0.5 0.8

- EBIT-% -3.8 % -2.5 % 3.6 %

Tulos ennen veroja -0.8 -2.2 0.7

Nettotulos -2.2 0.7 1.0

EPS (oikaistu) -0.42 -0.09 0.11

Markkina-arvo MEUR 7.3 6.8 6.8

EV, MEUR 6.9 8.1 7.5

P/E neg. neg. 9.3

EV/EBIT (oik.) neg. neg. 9.6

EV/EBITDA (oik.) 8.6 7.6 3.4

P/B 0.6 0.7 0.6

Seurannan aloitus - Aspocomp Oyj 15.12.2014

3

Aspocomp yhteenveto

Arvoajurit

Kannattavuusparannus ja tuloskasvu lähivuosina

Suhteellisen arvostustason nousu riskiprofiilin pienentyessä

Uudistetun strategian tuoma kokonaisvaltaisempi tarjonta

Riskitekijät

Riippuvuus yksittäisestä asiakkaasta ja asiakassektorista

Voimakkaasti vaihteleva kysyntä ja heikko näkyvyys

Epäonnistuminen strategiauudistuksessa

Vähennä Tavoitehinta:

1,10 € Arvostus

Hinnoitellaan tällä hetkellä korkea riskisenä käänneyhtiönä

Arvostuskertoimet ovat alhaisia maltillisilla ennusteillamme

Näemme huomattavasti nousunvaraa strategian onnistuessa

Sijoitusnäkemys

Liiketoiminnan kehitys

Lähde: Inderes

Asiakasrakenteen muutos

Lähde: Inderes

Arvostus 2015e

-20%

-10%

0%

10%

20%

30%

0

5

10

15

20

25

2011 2012 2013 2014e 2015e 2016e

Liikevaihto ja liikevaihdon kasvu-%

Liikevaihto Liikevaihdon kasvu-%

0%

5%

10%

15%

20%

25%

0

1

2

3

4

5

6

2011 2012 2013 2014e 2015e 2016e

Oikaistu käyttökate ja käyttökate-%

Käyttökate ilman kertaeriä Oikaistu EBITDA-%

Liikevaihto sektoreittain 2010

Tietoliikenne-elektroniikka Autoelektroniikka

Teollisuuselektroniikka Muu elektroniikka

Liikevaihto sektoreittain 2013

Tietoliikenne-elektroniikka Autoelektroniikka

Teollisuuselektroniikka Muu elektroniikka

10x P/E

10x EV/EBIT

0,3x EV/Sales

0 % Osinko-%

4

Sisällysluettelo Aspocomp yhteenveto ........................................................................................................................................................................................................... 3

Yhtiökuvaus ja liiketoimintamalli ......................................................................................................................................................................................... 5

Toimiala ...................................................................................................................................................................................................................................... 8

Aspocompin markkinat ........................................................................................................................................................................................................ 10

Kilpailukenttä ............................................................................................................................................................................................................................ 11

Strategia ja kilpailuedut ....................................................................................................................................................................................................... 15

Taloudellinen tilanne ............................................................................................................................................................................................................ 19

Tulospotentiaali ja ennusteet ............................................................................................................................................................................................ 22

Ennusteet ja kulurakenne ................................................................................................................................................................................................... 26

Arvostustaso ja riskit ............................................................................................................................................................................................................ 27

Tuloslaskelma, tase ja DCF-malli....................................................................................................................................................................................... 31

Vastuuvapauslauseke ......................................................................................................................................................................................................... 33

5

Yhtiökuvaus

Lyhyiden ja haastavien sarjojen erikoisosaaja

Aspocomp on piirilevy-yhtiö, joka tarjoaa korkealaatuista

piirilevyjen suunnittelu- ja valmistuspalvelua. Aspocompin

tuotteita käytetään muun muassa tietoliikenneverkoissa ja -

laitteissa, autoelektroniikassa, turvateknologian ja

terveydenhuollon järjestelmissä, mikropiirien tuote-

kehityksessä sekä teollisuuden automaatiosovelluksissa.

Yhtiö on erikoistunut omassa tuotannossaan lyhyiden ja

haastavien piirilevyjen valmistamiseen, joissa yhtiön Oulun

tehtaan tuotantolinja on erittäin kilpailukykyinen. Yhtiön

Oulun tehdas valmistaa HDI- (High Density Interconnection),

monikerros- ja erikoismateriaalipiirilevyjä. Se pystyy erittäin

nopeisiin toimituksiin myös rakenteeltaan monimutkaisten

piirilevyjen osalta. Yhtiön merkittävimpiä etuja ovat korkea

teknologinen osaaminen ja tuotannon erittäin lyhyet

läpimenoajat. Aspocompin läpimenoaika on Euroopan

lyhimpiä, mikä on esimerkiksi tuotekehitykseen liittyvissä

pienissä sarjoissa merkittävä kilpailuetu.

Aspocompilla oli aiemmin toinen tehdas Teuvalla, mutta

yhtiö päätti sulkea sen marraskuussa 2014 strategisen

tarkastelun jälkeen. Aspocompin tuotanto ja kehitystoiminta

keskitettiin yhtiön Oulun tehtaalle. Taustalla on yhtiön

strateginen muutos kohti laajempaa yhteistyömallia sekä

oman tuotannon käyttöasteen ja kannattavuuden

parantaminen. Aspocomp osti Teuvan piirilevytehtaan

liiketoiminnan vuoden 2011 lopussa, minkä jälkeen

markkinatilanne heikkeni oleellisesti eikä tehtaan tuomalle

lisäkapasiteetille ollutkaan tarvetta. Tilanne ei ole

parantunut ja viime vuodet Teuva on painanut Aspocompin

kannattavuutta. Pidämme sulkemispäätöstä järkevänä.

Aspocomp laajentaa tarjontaansa

yhteistyökumppanien kautta

Aspocompin oma tuotanto keskittyy keskisuuriin ja

piensarjoihin. Yhtiöllä ei ole resursseiltaan tai

kapasiteetiltaan kilpailukykyinen aasialaisten

massatuottajien rinnalla volyymituotannossa. Näin ollen

Aspocompin tarjonta on ollut aikaisemmin rajallista ajatellen

asiakkaan kaikkia tarpeita. Yhtiö on ollut kilpailukykyinen

esimerkiksi lyhyissä testikappalesarjoissa asiakkaan

tuotekehitystarkoituksissa, mutta lopulta volyymituotantoon

siirtyessä yhtiöllä ei ole ollut kilpailukykyistä tarjontaa.

Uudessa strategiassaan yhtiö pyrkii laajentamaan

tarjontaansa niin, että se pystyy uskottavasti tarjoamaan

teknologiaratkaisuja ja kilpailukykyisempiä tuotteita

”yhdestä osoitteesta” teknologiasta ja määrästä riippumatta.

Yhtiö on jo aikaisemmin tarjonnut oman valmistuksen lisäksi

piirilevyjen välityspalveluja, mutta nyt yhtiö panostaa

huomattavasti enemmän tähän osa-alueeseen päästäkseen

kiinni koko tuotteen elinkaareen. Tähän liittyy oleellisesti

yhteistyökumppaniverkoston rakentaminen Aasiaan.

Välityspalvelu sisältää sopivimman volyymivalmistajan

valinnan, tuotteen teknisen tiedon välityksen,

laadunvarmistuksen ja logistiset palvelut. Palvelu täydentää

Aspocompin omaa valmistuspalvelua siten, että asiakas voi

halutessaan ostaa piirilevynsä koko tuotteen elinkaaren ajan

yhdestä paikasta kustannustehokkaasti. Yhtiön mukaan

Aspocompin oman valmistuksen kautta jatkuvasti päivittyvä

kokemus piirilevyteknologioista takaa asiakkaille parhaan

tietämyksen ja palvelun.

Toistaiseksi välityspalvelun kautta tulevan liikevaihdon

osuus on ollut pieni osuus kokonaisuudesta. Lukuja ei ole

julkistettu, mutta uskomme osuuden olevan tällä hetkellä

noin 15-20 %. Tämä liiketoiminta ja sen osuus on kuitenkin

ollut kasvussa viime vuodet, ja nyt panostuksia lisätään.

Uuden strategian kriittiset elementit

Kyky palvella asiakkaita kokonaisvaltaisesti yhteistyöverkoston kautta

Asiakaskunnan laajentaminen

Yhdysvaltojen markkinoille laajentaminen

Omat tuotannon keskittäminen Ouluun

Myynnin kehittäminen uudelle tasolle

Yhtiökuvaus ja liiketoimintamalli Aspocomp on piirilevy-yhtiö, joka tarjoaa korkealaatuista piirilevyjen suunnittelu- ja valmistuspalvelua. Aspocompin valmistamia piirilevyjä käytetään mm. tietoliikenneverkoissa ja -laitteissa, autoelektroniikassa sekä teollisuuden automaatiosovelluksissa. Ylivoimaisesti suurin asiakassektori on historiallisesti ollut tietoliikennesektori. Aspocompin liikevaihto vuonna 2013 oli 19,3 MEUR ja yhtiö on marginaalinen toimija massiivisella noin 60 miljardin dollarin toimialalla. Yhtiö keskittyy strategisesti pikatoimituksiin ja lyhyisiin tuotantosarjoihin, joissa sen Oulussa sijaitseva tuotantolaitos on erittäin kilpailukykyinen. Tuotantomäärien kasvaessa piirilevyjen tuotanto tehdään käytännössä aina Aasiassa, missä yksikkökustannukset saadaan painettua alas. Oman tuotantonsa lisäksi Aspocomp välittää valittujen yhteistyökumppaneiden palveluita asiakkailleen, mikä antaa yhtiölle mahdollisuuden palvella asiakkaita koko tuotteen elinkaaren ajan.

6

Asiakassektoreiden laajentaminen

Aspocompin ylivoimaisesti suurin asiakassektori on ollut

tietoliikenne-elektroniikka. Vielä vuonna 2011 sektorin osuus

yhtiön liikevaihdosta oli 80 %, minkä jälkeen osuus on

lähtenyt laskemaan. Vuonna 2013 tietoliikenne-elektroniikka

vastasi 46 %:ia Aspocompin liikevaihdosta. Vaikka tämä on

edelleen erittäin suuri osuus kokonaisuudessaan, on

mukaan tullut uusia merkittäviä toimialoja. Vuonna 2013

autoelektroniikan osuus oli noussut 26 %:iin (2010: 9 %) ja

myös teollisuuselektroniikka oli merkittävä 17 %:n

osuudellaan (2010: 4 %). Muun elektroniikan osuus oli

vuonna 2013 11 %, kun se oli 7 % vuonna 2010. Näin ollen

yhtiön liikevaihtojakauma on nyt huomattavasti tasaisempi,

mikä laskee merkittävästi yhtiön riskiprofiilia.

Aspocomp pyrkii laajentamaan asiakaskuntaansa edelleen

ja vähentämään riippuvuutta yhdestä toimialasta tai

asiakkaasta. Merkittävimmät kasvualueet ovat

todennäköisesti Saksan autoteollisuus (jossa Aspocomp jo

toimii) sekä Yhdysvaltain markkinat, jotka olisivat yhtiölle

kokonaan uusi aluevaltaus. Aspocomp on pieni toimija

erittäin suurella ja edelleen kasvavalla alalla, joten

kasvuvaraa markkinoilla riittää.

Asiakaskunta on ollut erittäin keskittynyt

Aspocompin asiakaskunta on ollut historiallisesti erittäin

keskittynyt. Vaikka yhtiö ei ole viime vuosina kertonut

virallisesti suurimpien asiakkaidensa nimiä, on selvää että

yhtiön ylivoimaisesti suurin asiakas on ollut viime vuosiin asti

Nokia. Viime vuonna sen rinnalle nousi lähes yhtä suuri

asiakas (24 % liikevaihdosta). Muut asiakkaat ovat selvästi

näitä pienempiä, mutta asiakaskunta on muutenkin varsin

keskittynyt. On kuitenkin oleellista huomata, ettei Aspocomp

haluakaan hurjaa määrää pieniä asiakkaita. Asiakasportfolio

olisi silloin ideaali, kun yhtiöllä olisi suuri määrä merkittäviä

asiakkaita eikä yksittäisen asiakkaan tai sektorin kysynnän

heilahtelut enää vaikuttaisi merkittävästi Aspocompin

liikevaihtoon. Uskomme Aspocompin tavoittelevan suuria 1-

3 MEUR:n (Aspocompin saama liikevaihto vuodessa) ja

keskisuuria 0,5-1,0 MEUR:n asiakkaita.

Vuonna 2010 Nokian (asiakkaan nimi on oma oletuksemme)

osuus Aspocompin liikevaihdosta oli 51 %. Osuus on

Aspocompin historian aikana ollut suurempikin, mutta yli 50

%:n osuutta voidaan kuitenkin pitää erittäin korkeana ja

todella merkittävänä riskinä yhtiölle. Seuraavina vuosina

tämä riski myös realisoitui, minkä jälkeen Nokian osuus on

laskenut vuosittain melko tasaisesti. Vuonna 2013 osuus oli

”enää” 24 %. Nokialla on ollut muutenkin merkittävä rooli

Aspocompin liiketoiminnan muokkaamisessa, mitä

avaamme lyhyesti seuraavassa kappaleessa.

Samalla aikavälillä uskomme yhtiön onnistuneen

vahvistamaan asemiaan Ericssonissa, sillä

tietoliikennesektorilla tämä lienee toinen tärkeä asiakas

Aspocompille. Uskomme Ericssonin olevan ainakin viiden

suurimman asiakkaan joukossa. Ongelmana tässä on se,

että yhtiöt toimivat samalla toimialalla ja siten käyvät läpi

samat syklit. Tietoliikennesektori toi vuonna 2013 yhteensä

46 % Aspocompin liikevaihdosta, mikä tarkoittaa yhtiön

olevan edelleen erittäin voimakkaasti riippuvainen

sektorista. Esitämme kahden suurimman asiakkaan

kehityksen viime vuosilta graafissa seuraavalla sivulla, sillä

se kuvastaa osaltaan mielestämme yhtiön suurinta riskiä

yhdessä tietoliikenteen suuren osuuden kanssa.

Historiaa dominoi Nokian nousu ja ”tuho”

Aspocompilla on piirilevyjen tekemiseen liittyvää tietotaitoa

1970-luvusta asti, mutta yhtiö nousi 1990-luvun

loppupuolella yleisön tietoisuuteen lähinnä Nokian

alihankkijana. Yhtiö kasvoikin Nokian vedossa hurjaa

vauhtia ja Aspocompin liikevaihto oli vuoden 2000 huipussa

peräti 240 MEUR. Silloin Aspocomp oli Nokian hovihankkija

eikä erillistä myyntityötä oikeastaan tarvinnut tehdä.

Asetelma oli kuitenkin Aspocompin kannalta myös hankala,

sillä Nokia epäsuorasti päätti esimerkiksi yhtiön suurista

investoinneista ja toisaalta pystyi pitkälti sanelemaan

maksamansa hinnat.

Kuvio toimi Aspocompin kannalta hyvin niin kauan, kun

yhtiön oli kustannuskilpailukykyinen. Kun Aasian

markkinoille nousi uusia suuria piirilevy-yhtiöitä, näin ei enää

ollut. Massavalmistus siirtyi Aasiaan, minkä jälkeen Nokia-

asiakkuus kutistui nopeasti. Myös koko teknokuplan

romahtaminen vaikutti Aspocompiin, mutta joka

tapauksessa vuoden 2000 huippuliikevaihdosta (240

MEUR) oli vuonna 2005 jäljellä enää 154 MEUR. Vuonna

2010 Aspocompin liikevaihto oli vain noin 19 MEUR, joten

lasku on ollut rajua. Luonnollisesti yhtiö samalla on käynyt

läpi rajun rakennemuutoksen, joten luvut eivät missään

tapauksessa ole vertailukelpoisia. Ne kertovat enemmänkin

siitä myllerryksestä, missä Aspocomp oli 2000-2010. On

sanomattakin selvää, että samalla yhtiön osakekurssi on

romahtanut. Aspocompin kaikkien aikojen korkein

osakekurssi oli teknokuplan keskellä huimat 234 euroa.

Aspocomp on käynyt Nokian kanssa läpi kovan koulun,

jossa on toki myös positiivisia elementtejä.

Kustannuskilpailun, tehokkuuden ja osaamisen alueilla

Aspocomp on saanut Nokiasta laajamittaisen koulutuksen.

Nyt koettelemukset ovat takana, mutta opetuksia ei ole

yhtiö ei ole varmasti unohtanut. Viimeisin historian painolasti

tippui, kun Aspocomp sai päätökseen Ranskan toimintojen

lopettamiseen vuosia kestäneet oikeudenkäynnit vuonna

2013. Ranskan vierailu oli yhtiölle erittäin kallis.

Vaikka Aspocompin historia on mielenkiintoinen, tässä

raportissa tarkoituksemme on luonnollisesti tarkastella

nykymuotoista yhtiötä sekä sen tulevaisuuden näkymiä.

Tämän takia olemme tarjonneet historiasta vain lyhyen

viitekehyksen, joka auttaa ymmärtämään Aspocompin

nykytilannetta.

7

Aspocompin liiketoiminta

Tietoliikenne-elektroniikka Autoelektroniikka

Teollisuuselektroniikka Muu elektroniikka

Tietoliikenne-elektroniikka Autoelektroniikka

Teollisuuselektroniikka Muu elektroniikka

Liikevaihdon ja kannattavuuden kehitys

Lähde: Inderes

Kahden suurimman asiakkaan osuus liikevaihdosta

Liikevaihdon kehitys asiakassektoreittain

Lähde: Inderes. Nokia on Inderesin oletus, toiseksi suurin vaihdellut.

Liikevaihto asiakassektoreittain 2010 Liikevaihto asiakassektoreittain 2013

Lähde: Inderes Lähde: Inderes

0%

10%

20%

30%

40%

50%

60%

70%

2010 2011 2012 2013

Nokia

0

5

10

15

20

25

2010 2011 2012 2013

Tietoliikenne-elektroniikka Autoelektroniikka

Teollisuuselektroniikka Muu elektroniikka

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

2011Q1 2011Q2 2011Q3 2011Q4 2012Q1 2012Q2 2012Q3 2012Q4 2013Q1 2013Q2 2013Q3 2013Q4 2014Q1 2014Q2 2014Q3 2014Q4

Liikevaihto Oikaistu liikevoitto-%

8

Toimialan iso kuva

Piirilevymarkkina on valtava ja kasvava

Piirilevymarkkinan koon on arvioitu olevan tällä hetkellä noin

60 miljardia dollaria vuosittain. Tämä tarkoittaa, että

piirilevymarkkina on noin 12,5 % elektroniikkakomponentti-

markkinasta. Kyseessä on valtava markkina erityisesti kun

ajatellaan Aspocompin kokoluokkaa (liikevaihto noin 20

MEUR). Markkinat kasvavat edelleen erilaisten elektronisien

laitteiden vaatiessa koko ajan lisää piirilevyjä ja toisaalta

myös piirilevyjen suhteellisen merkityksen kasvaessa

elektroniikkateollisuudessa. Vuonna 2014 markkinan

arvioidaan kasvavan noin 4,2 %. Tulevina vuosina markkinan

arvioidaan kasvavan lähteestä riippuen noin 2-5 %

vuosittain. Kasvuluvut eivät ole hurjia, mutta ne ovat

terveellä tasolla ja tarjoavat kasvumahdollisuuksia.

Aspocomp on marginaalinen toimija kokonaismarkkinaa

ajatellen, mutta kokonaismarkkinan kehitys vaikuttaa myös

sen liiketoimintaympäristöön. Välillä markkinoille tulee uusia

merkittäviä volyymituotteita (esimerkiksi uusi iPhone, iPad

tai Kiinan 4G-verkkoinvestoinnit), jotka voivat väliaikaisesti

täyttävät volyymivalmistajien kapasiteetin. Häiriötilanteen

taustalla voi olla ongelma itse piirilevyjen

volyymitoimituksissa ylikysynnän, onnettomuuden,

luonnonmullistuksen tai lomakauden takia tai piirilevylle

ladottavan komponentin toimituksissa. Elektroniikan

toimitusketjuissa nousevan äkillisen tarpeen tyydyttäminen

on hankalaa ja kustannustehotonta pitkiä sarjoja

valmistavalle volyymitoimittajalle, jolloin Aspocompin tehdas

pystyy väliaikaisesti paikkaamaan äkillisesti syntynyttä

volyymitarvetta. Silloin Aspocomp näkee piikin omassa

kysynnässään, vaikka tätä kapasiteettia ei perinteisesti

käytetä volyymituotannossa. Näin tapahtui esimerkiksi

keväällä 2014, kun suuret verkkoinvestoinnit täyttivät

väliaikaisesti volyymivalmistajien kapasiteetin ja suuret

verkkoyhtiöt halusivat varmistaa oman saatavuutensa.

Aspocomp sai silloin tietoliikennesektorilta (oletuksemme

mukaan Nokialta) merkittävän ”volyymitilauksen”, joka olisi

normaalisti valmistettu Aasiassa.

Samalla täytyy kuitenkin todeta, ettei Aspocompin

kasvunäkymät ole millään tavalla sidoksissa

kokonaismarkkinan kasvuun. Paljon oleellisempaa on se,

että yhtiö pystyy kasvattamaan markkinaosuuttaan

olemassa olevien asiakkaiden keskuudessa ja toisaalta

saamaan uusia merkittäviä asiakkaita. Kokonaismarkkinan

kasvu antaa kuitenkin paremmat mahdollisuudet myös

Aspocompin kasvulle, sillä se pitää suurempien toimijoiden

fokuksen pois pienemmiltä niche-markkinoilta.

Aasia ja toimialan jätit dominoivat

volyymituotantoa

Aasia on ylivoimaisesti suurin piirilevymarkkina noin 65 %:n

osuudella. Suurimpia tuotantomaita ovat Taiwan, Japani,

Etelä-Korea ja Kiina. Nämä maat käytännössä dominoivat

piirilevyjen massamarkkinaa. Aasia on ylivoimainen silloin,

kun tuotantomäärät ovat suuria ja yksikkökustannukset

täytyy painaa alas. Tuotantolaitokset ovat jalkapallokenttien

kokoisia ja keskittyvät erityisesti kuluttajasektorille, jossa

volyymit ovat erittäin suuria. Esimerkiksi kännyköihin,

älypuhelimiin ja tableteihin tulevat piirilevyt tehdään

perinteisesti Aasiassa. Alan suurilla yhtiöillä on

teknologisesti erittäin hyvät resurssit, mutta suurin etu

perustuu kuitenkin suureen skaalaan.

On selvää, ettei Aspocompin kokoinen yhtiö voi kilpailla

Aasian jättiläisten kanssa. Aasian markkinoilla kilpaileminen

vaatisi käytännössä paikallisia tehtaita ja erittäin suuria

investointeja. Näin ollen Aspocomp pyrkiikin saamaan oman

osuutensa Aasian markkinoiden massamarkkinoista

paikallisten yhteistyökumppanien kautta. Pidämme tätä

strategiaa järkevänä, sillä se avaa Aspocompille

mahdollisuuden palvella sen asiakkaita koko tuotteen

elinkaaren ajan, mutta ei vaadi merkittäviä investointeja.

Euroopassa keskitytään pieniin sarjoihin ja

tuotekehitykseen

Eurooppa on Aspocompin kotimarkkina ja sen osuus

globaalista markkinasta on noin 11 %. Koska

kokonaismarkkina on erittäin suuri, on Euroopankin

markkina kooltaan noin 6,7 miljardia dollaria. Euroopassakin

on siis merkittävä piirilevymarkkina ja pienet nichet tälläkin

alueella ovat Aspocompille erittäin mielenkiintoisia.

Toimiala Piirilevy on pääasiallinen liitäntämenetelmä elektronisissa laitteissa: useimmissa elektronisissa laitteissa piirilevy toteuttaa komponenttien välisen kytkennän sekä toimii komponenttien asennusalustana. Piirilevymarkkinan koon on arvioitu olevan noin 60 miljardia dollaria vuosittain, joten kyseessä on valtava markkina. Aspocompille relevantimman Euroopan osuus kokonaismarkkinasta on noin 11 %. Euroopassa tehdään tyypillisesti pieniä tuotekehityssarjoja ja ehkä aloitetaan sarjatuotantoa, minkä jälkeen volyymivaiheessa tuotanto siirtyy Aasiaan. Erityisesti kuluttajatuotteiden massatuotanto on keskittynyt Aasiaan, missä yksikkökustannukset ovat alhaisia.

9

Euroopassa piirilevymarkkinat ovat keskittyneet pienempiin

eriin ja yleensä ne ovat sidoksissa tuotekehitysprosessiin.

Euroopan vahvoihin alueisiin kuuluu autoteollisuus.

Saksassa, missä autoteollisuus on erityisen vahva, noin 48 %

piirilevyistä menee autoteollisuuteen.

Autojen tuotantomäärät ovat suuria, mutta ne eivät ole

läheskään samanlaisia massamarkkinatuotteita kuin

esimerkiksi matkapuhelimet. Toisaalta autojen

kustannuksista piirilevyillä on suhteellisesti huomattavasti

pienempi rooli, joten yksikkökustannuksissa ei olla aivan

niin kriittisiä. Lisäksi täytyy huomioida, että autoissa

laatuvikojen vaikutukset ovat suurempia ja autojen käyttöikä

on huomattavasti älypuhelinta pidempi. Autoteollisuus on

vain yksi esimerkki, mutta edellä mainitut perusperiaatteet

heijastavat tilanne mielestämme myös laajemmin.

Yhdysvaltojen markkinat tarjoavat

lisämahdollisuuksia

Yhdysvaltalaiset suuryritykset ovat vuosien varrella

siirtäneet piirilevyhankintansa Aasiaan vielä voimakkaammin

kuin verrokit Euroopassa. Tämän takia Yhdysvaltojen

piirilevymarkkinat ovat tällä hetkellä hieman Eurooppaa

pienempiä ja arviolta hieman alle 10 % kokonaisuudesta.

Erityisesti kuluttajasektorin massatuotanto on siirtynyt

Aasiaan samaan tapaan kuin Euroopastakin. Samalla myös

alan osaaminen on merkittävin osin karannut Aasiaan.

Yhdysvaltojen markkinat ovat kuitenkin edelleen isot

erityisesti tietoliikenne-, auto- ja teollisuuselektroniikka-

sektoreilla. Lisäksi Yhdysvalloissa on yksi suuri ala, joka ei

ole lähtenyt ulkoistamaan tuotantoa Aasiaan. Tämä on maan

massiivinen puolustusvoimateollisuus, joka on

ymmärrettävistä syistä halunnut pitää tuotteidensa

valmistusprosessit maan rajojen sisäpuolella.

Puolustusvoimien teknologiset salaisuudet on haluttu pitää

omien kansalaisten hallussa mahdollisiin tietovuotoihin ja

turvallisuusuhkiin vedoten.

Samalla kun muiden kuin edellä mainittujen sektoreiden

piirilevyvalmistus on pitkälti ulkoistettu Aasiaan, on

paikallisen piirilevy-yhtiöiden osaamisen taso jossain määrin

laskenut. Paikallisen kilpailukentän taso ei siis ole erityisen

vakuuttava, mikä antaa Aspocompin kaltaiselle korkean

teknologian valmistajille mahdollisuuden päästä

markkinoille. Lisäksi yhtiötä tässä auttavat tuotannon

tehokkuus ja lyhyet läpimenoajat, minkä ansiosta

logistiikkaan kuluvan ajan ei pitäisi olla kohtuuton

(kilpailukykyinen paikallisten kanssa).

Aspocomp aikoo kuitenkin pyrkiä Yhdysvaltojen

markkinoille ja uskoo pystyvänsä palvelemaan

kilpailukykyisesti asiakkaita ilman paikallista valmistusta.

Kyseinen strategia on mielestämme siinä mielessä hyvä,

että vaadittavat panostukset (ja sitä kautta riskit) ovat

kohtuullisen pienet ja potentiaali positiivisessa skenaariossa

suuri. Jos strategia toimii, yhtiö voi kasvaa Yhdysvalloissa

asteittain hallitulla riskillä. Samalla markkinat antavat yhtiölle

merkittävän kasvupotentiaalin.

Samalla korostamme, että Aspocomp on Yhdysvalloissa

vahvasti haastajan roolissa eikä markkinoille ei ole helppo

päästä sisälle. Kaikki mahdollisuudet ovat olemassa, mutta

Yhdysvalloissa yhtiöllä on vielä paljon todistettavaa.

10

Aspocompin markkinat

0

5000

10000

15000

20000

25000

30000

35000

40000

45000

2012 2013 2014

Afrikka Aasia Japani Amerikka Eurooppa

0

2000

4000

6000

8000

10000

12000

2012 2013 2014

Japani Amerikka Eurooppa

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

2012 2013 2014

Aasia Japani Amerikka Eurooppa Afrikka Afrikka Aasia Japani Amerikka Eurooppa

Piirilevymarkkinoiden kehitys globaalisti (MUSD) Aasian ulkopuolisten markkinoiden kehitys

Lähde: Zvei, kesä 2014 Lähde: Zvei, kesä 2014

Piirilevymarkkinoiden jakautuminen globaalisti Piirilevymarkkinoiden jakautuminen 2014

Lähde: Zvei, kesä 2014 Lähde: Zvei, kesä 2014

11

Kilpailukentän nelijako

Volyymitoimittajat vs. pienet

Piirilevytoimiala on jakautunut selvästi volyymitoimittajiin

(pääasiassa Aasiassa) ja pieniin toimijoihin kuten Aspocomp,

jotka ovat löytäneet suurilta markkinoilta oman

markkinarakonsa. Maailmassa on arviolta noin 2800

piirilevyvalmistajaa, mutta sata suurinta valmistajaa

kontrolloi kuitenkin noin 84 % kokonaismarkkinasta. Kun

mennään aivan alan suurimpiin yhtiöihin niin kymmenen

suurinta yhtiötä vastaavat noin 34 % kokonaismarkkinasta.

Alan suurimmat toimijat omaavat luonnollisesti erittäin

suuren tuotantokapasiteetin ja saavat näin skaalaetuja

massatuotannossa. Kun tuotantovolyymit ovat suuria ja

teknologinen osaaminen on kunnossa, pystyvät nämä isot

yhtiöt painamaan yksikkökustannukset niin alas, ettei

pienillä yhtiöillä ole realistisia mahdollisuuksia kilpailla

niiden kanssa. Lisäksi suurilla yhtiöillä on suuret resurssit

panostaa tuotekehitykseen ja tehdä merkittäviä

investointeja, joten johtavilla valmistajilla on myös erittäin

hyvä teknologinen kyvykkyys. Kilpailuedut kuitenkin

heikkenevät siinä vaiheessa kun eräkoot pienenevät. Lisäksi

monilla suurilla yhtiöillä on laatuongelmia paikallisten

toimintatapojen ollessa välillä puutteellisia.

Suurien lisäksi alalla on erittäin suuri määrä pienempiä

yhtiöitä. Globaalisti piirilevyvalmistajia arvioidaan olevan

noin 2800, joista valtaosan täytyy olla kohtuullisen pieniä.

Koska sata suurinta yhtiötä vievät noin 84 % yhteensä 60

miljardin dollarin markkinasta lopuille jää noin 9,6 miljardia

dollaria. Jos tämä jaetaan tasan 2700 valmistajalle,

keskimääräiseksi liikevaihdoksi saadaan vain 3,56 miljoonaa

dollaria eli noin 2,84 miljoonaa euroa. Todellisuudessa juuri

sadan ulkopuolille jäävistä isoimmat vievät tästä varmasti

leijonan osan, mikä tarkoittaa, että maailmassa on erittäin

paljon todella pieniä piirilevyvalmistajia.

Pienemmät toimijat joutuvat luonnollisesti etsimään omat

vahvuusalueensa, jotka perustuvat yleensä asioihin kuten

joustavuus, ketteryys, läpimenonopeus tai erityinen

teknologinen osaaminen tietyllä toimialalla. Lisäksi yhtiöt

ovat perinteisesti enemmän mukana

tuotekehitysprosessissa ja tarjoavat osaamistaan tällä

tavalla. Edut ovat selkeitä ”massavalmistajia” vastaan silloin,

kun tuotantomäärät eivät ole suuria tai vaatimat tiettyä

erityisosaamista.

Pienien valmistajien suurin ongelma on monesti suuret

investoinnit, joita tuotantokoneiston ajantasalla pitäminen

vaatii teknologioiden kehittyessä alalla koko ajan.

Esimerkiksi Aspocomp on investoidut tuotantoonsa noin

0,8-1,8 MEUR vuosittain, mikä on paljon noin 20 MEUR:n

liikevaihtoluokassa (keskimäärin noin 6-8 % liikevaihdosta).

On selvää, että pienempiä yhtiöitä tulee poistumaan

markkinoilta merkittävässä määrin, kun rahat eivät enää riitä

kilpailukykyisen tuotantokoneiston ylläpitämiseen.

Oma tuotanto vs. ”välittäjät”

Toimialan pienempiä toimijoita voidaan jakaa myös sen

perusteella, onko yhtiöllä omaa piirilevyvalmistusta.

Markkinoille on nimittäin myös ”välittäjien” (traders) ryhmä,

joiden liiketoiminta perustuu puhtaasti piirilevyjen

ostamiseen ja myymiseen. Liiketoiminnan pohjan luo

yksinkertaistettuna piirilevyjen hintaero Euroopan ja Aasian

välillä: välittäjät voivat ostaa piirilevyjä edullisesti Aasiasta ja

myydä niitä Euroopassa suuremmalla hinnalla. Silloin kun

asiakasorganisaatio on sen verran pieni, ettei sillä ole omaa

hankintaosastoa Aasiassa ja muutenkin rajalliset resurssit,

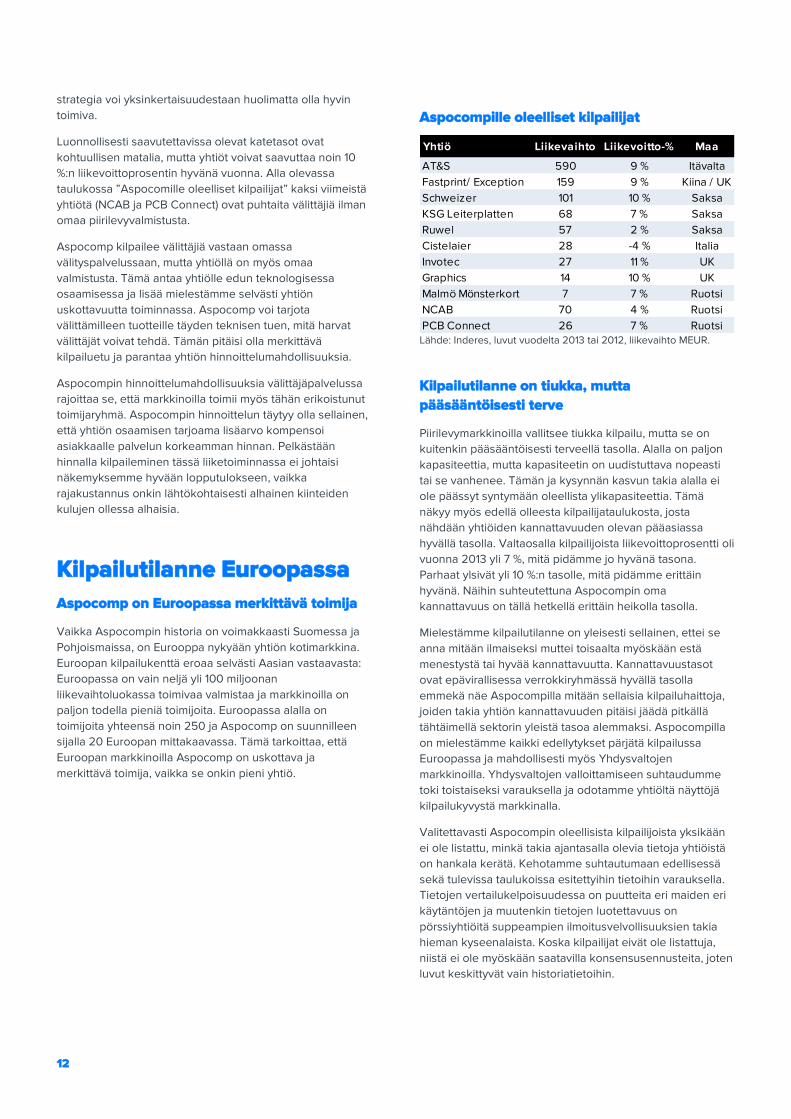

Kilpailukenttä Maailmassa on arviolta noin 2800 piirilevyvalmistajaa, mutta sata suurinta valmistajaa kontrolloi noin 84 % kokonaismarkkinasta. Markkinat ovat jakautuneet suuriin volyymitoimittajiin ja Aspocompin tapaisiin pieniin niche-toimijoihin. Aspocompin kannalta Aasian volyymivalmistajat eivät ole oleellisia kilpailijoita, vaan merkittävimmät kilpailijat ovat eurooppalaisia korkean teknologiatason valmistajia. Myös Euroopassa toimii edelleen paljon Aspocompia huomattavasti pienempiä toimijoita, jotka ovat kuitenkin vaikeuksissa uusien teknologioiden vaatiessa koko ajan merkittäviä investointeja.

Suurimmat piirilevyvalmistajat liikevaihdolla

Lähde: Prismark Partner, Inderes

0

500

1000

1500

2000

2500

3000

Liik

ev

aih

to 2

013

(M

US

D)

12

strategia voi yksinkertaisuudestaan huolimatta olla hyvin

toimiva.

Luonnollisesti saavutettavissa olevat katetasot ovat

kohtuullisen matalia, mutta yhtiöt voivat saavuttaa noin 10

%:n liikevoittoprosentin hyvänä vuonna. Alla olevassa

taulukossa ”Aspocomille oleelliset kilpailijat” kaksi viimeistä

yhtiötä (NCAB ja PCB Connect) ovat puhtaita välittäjiä ilman

omaa piirilevyvalmistusta.

Aspocomp kilpailee välittäjiä vastaan omassa

välityspalvelussaan, mutta yhtiöllä on myös omaa

valmistusta. Tämä antaa yhtiölle edun teknologisessa

osaamisessa ja lisää mielestämme selvästi yhtiön

uskottavuutta toiminnassa. Aspocomp voi tarjota

välittämilleen tuotteille täyden teknisen tuen, mitä harvat

välittäjät voivat tehdä. Tämän pitäisi olla merkittävä

kilpailuetu ja parantaa yhtiön hinnoittelumahdollisuuksia.

Aspocompin hinnoittelumahdollisuuksia välittäjäpalvelussa

rajoittaa se, että markkinoilla toimii myös tähän erikoistunut

toimijaryhmä. Aspocompin hinnoittelun täytyy olla sellainen,

että yhtiön osaamisen tarjoama lisäarvo kompensoi

asiakkaalle palvelun korkeamman hinnan. Pelkästään

hinnalla kilpaileminen tässä liiketoiminnassa ei johtaisi

näkemyksemme hyvään lopputulokseen, vaikka

rajakustannus onkin lähtökohtaisesti alhainen kiinteiden

kulujen ollessa alhaisia.

Kilpailutilanne Euroopassa

Aspocomp on Euroopassa merkittävä toimija

Vaikka Aspocompin historia on voimakkaasti Suomessa ja

Pohjoismaissa, on Eurooppa nykyään yhtiön kotimarkkina.

Euroopan kilpailukenttä eroaa selvästi Aasian vastaavasta:

Euroopassa on vain neljä yli 100 miljoonan

liikevaihtoluokassa toimivaa valmistaa ja markkinoilla on

paljon todella pieniä toimijoita. Euroopassa alalla on

toimijoita yhteensä noin 250 ja Aspocomp on suunnilleen

sijalla 20 Euroopan mittakaavassa. Tämä tarkoittaa, että

Euroopan markkinoilla Aspocomp on uskottava ja

merkittävä toimija, vaikka se onkin pieni yhtiö.

Kilpailutilanne on tiukka, mutta

pääsääntöisesti terve

Piirilevymarkkinoilla vallitsee tiukka kilpailu, mutta se on

kuitenkin pääsääntöisesti terveellä tasolla. Alalla on paljon

kapasiteettia, mutta kapasiteetin on uudistuttava nopeasti

tai se vanhenee. Tämän ja kysynnän kasvun takia alalla ei

ole päässyt syntymään oleellista ylikapasiteettia. Tämä

näkyy myös edellä olleesta kilpailijataulukosta, josta

nähdään yhtiöiden kannattavuuden olevan pääasiassa

hyvällä tasolla. Valtaosalla kilpailijoista liikevoittoprosentti oli

vuonna 2013 yli 7 %, mitä pidämme jo hyvänä tasona.

Parhaat ylsivät yli 10 %:n tasolle, mitä pidämme erittäin

hyvänä. Näihin suhteutettuna Aspocompin oma

kannattavuus on tällä hetkellä erittäin heikolla tasolla.

Mielestämme kilpailutilanne on yleisesti sellainen, ettei se

anna mitään ilmaiseksi muttei toisaalta myöskään estä

menestystä tai hyvää kannattavuutta. Kannattavuustasot

ovat epävirallisessa verrokkiryhmässä hyvällä tasolla

emmekä näe Aspocompilla mitään sellaisia kilpailuhaittoja,

joiden takia yhtiön kannattavuuden pitäisi jäädä pitkällä

tähtäimellä sektorin yleistä tasoa alemmaksi. Aspocompilla

on mielestämme kaikki edellytykset pärjätä kilpailussa

Euroopassa ja mahdollisesti myös Yhdysvaltojen

markkinoilla. Yhdysvaltojen valloittamiseen suhtaudumme

toki toistaiseksi varauksella ja odotamme yhtiöltä näyttöjä

kilpailukyvystä markkinalla.

Valitettavasti Aspocompin oleellisista kilpailijoista yksikään

ei ole listattu, minkä takia ajantasalla olevia tietoja yhtiöistä

on hankala kerätä. Kehotamme suhtautumaan edellisessä

sekä tulevissa taulukoissa esitettyihin tietoihin varauksella.

Tietojen vertailukelpoisuudessa on puutteita eri maiden eri

käytäntöjen ja muutenkin tietojen luotettavuus on

pörssiyhtiöitä suppeampien ilmoitusvelvollisuuksien takia

hieman kyseenalaista. Koska kilpailijat eivät ole listattuja,

niistä ei ole myöskään saatavilla konsensusennusteita, joten

luvut keskittyvät vain historiatietoihin.

Aspocompille oleelliset kilpailijat

Lähde: Inderes, luvut vuodelta 2013 tai 2012, liikevaihto MEUR.

Yhtiö Liikevaihto Liikevoitto-% Maa

AT&S 590 9 % Itävalta

Fastprint/ Exception 159 9 % Kiina / UK

Schweizer 101 10 % Saksa

KSG Leiterplatten 68 7 % Saksa

Ruwel 57 2 % Saksa

Cistelaier 28 -4 % Italia

Invotec 27 11 % UK

Graphics 14 10 % UK

Malmö Mönsterkort 7 7 % Ruotsi

NCAB 70 4 % Ruotsi

PCB Connect 26 7 % Ruotsi

13

Kilpailuttaminen yleistä ja raakaa

Piirilevymarkkinoilla toimii perinteinen alihankkijamalli, jossa

potentiaaliset toimittajat jaetaan eri kategorioihin ja tilaukset

kilpailutetaan näiden kesken. Lisäksi alalla käytetään

yleisesti raamisopimuksia. Suuremmilla toimijoilla on

perinteisesti ”Preferred supplier” asema, mikä myös

Aspocompilla on monien asiakkaidensa kanssa. Tämä

tarkoittaa käytännössä, että yhtiö on mukana asiakkaan

kilpailutuksissa ja voi tehdä tarjouksia. Se ei takaa vielä

yhtään tilausta tai liikevaihtoa, vaan tilaus annetaan

kilpailutuksen voittajalle. Täytyy kuitenkin huomioida, että

valikoituja toimittajia on aina rajallinen määrä (esimerkiksi 5-

10) eikä kilpailutus siis tarkoitus kaikille avointa

huutokauppaa, mikä johtaisi helposti polkuhintoihin.

Toisaalta alalla ja myös Aspocompilla käytetään lisäksi

raamisopimuksia, joissa toimitusehdot on määritelty ennen

varsinaista tilausta. Silloin tilausmäärät ovat perinteisesti

varsin vahvasti sidoksissa asiakkaan omien tuotteiden

myynnin kanssa ja tilausprosessi on hyvin suoraviivainen.

Tässä mallissa näkyvyys on parempi, mutta edelleen hyvin

rajallinen, sillä kehystilaukset eivät yleensä velvoita

asiakasta tilausmääriin. Raamisopimukset neuvotellaan

perinteisesti vuosittain avainasiakkaiden kanssa.

Yhteistyömalli muuttaa kokonaiskuvaa

Mielestämme Aspocompin strateginen muutos kohti koko

tuotteen elinkaaren kattavaa palvelukokonaisuutta muuttaa

hieman kilpailukenttää yhtiön kannalta. Vähintäänkin tämä

selkeyttää Aspocompin roolia siinä mielessä, ettei se kilpaile

massatuotannossa aasialaisten suuryhtiöiden kanssa. Koska

yhtiö tulee valitsemaan yhteistyökumppaninsa tarkoin eikä

lähde kilpailuttamaan suuria määriä valmistajia, sen ei

lähtökohtaisesti pitäisi myöskään astua suurempien

yhtiöiden varpaille. Ristiriita voisi nousta esille silloin, jos

yhteistyökumppani olisi muutenkin tekemässä tarjousta

valmistuksesta. Uskomme kuitenkin, että nämä tapaukset

ovat vähäisiä ja Aspocomp tulee keskittymään keskisuurin

asiakkuuksiin Euroopassa, joihin yhteistyökumppaneilla ei

ole suoraa yhteyttä.

Toisaalta Aspocomp pyrkii toimimaan välikätenä asiakkaan

ja valittujen yhteistyökumppaneiden välillä, mikä tarkoittaa

kilpailua eurooppalaisen välittäjäkentän kanssa.

Kilpailuasetelma on kuitenkin selkeä eikä mielestämme ole

ongelmallinen. Aspocompin on pystyttävä tarjoamaan

asiakkaalle omalla osaamisellaan lisäarvoa ja pystyttävä

luomaan kumppaneihinsa sellaiset suhteet, että yhteistyö

ulottuu myös pelkkää ”myynnintuomista” pidemmälle.

Ala konsolidoituu, mutta yritysostoilla on

vaikea saada synergioita

Piirilevytoimiala konsolidoituu koko ajan, mutta kehitys on

suhteellisen hidasta kun huomioidaan alalla toimivien

pienien yhtiöiden suuri määrä. Kuten totesimme

aikaisemmin, pienimmät valmistajat ovat vaikeuksissa, sillä

tuotantokoneiston ajantaisena pitäminen vaatii jatkuvia ja

varsin merkittäviä investointeja. Pienimmät yhtiöt jäävät

tämän takia helposti kehityksessä jälkeen, minkä jälkeen

yhtiöt jäävät helposti täysin muun ketjun armoilla

valmistuksessa (toimivat ”ruuhkapuskurina”).

Toimialan dynamiikan perusteella voisi ajatella, että

vauhdissa olisi suurempikin konsolidaatio. Näin ei

kuitenkaan ole, koska yritysostoilla on vaikea saada

merkittäviä synergiaetuja. Tuotantokapasiteetin takia

yritysostoja ei kannata tehdä, ellei ostokohteen tuotannossa

ole jotain erityistä. Aspocompin kohdalla nopea

läpimenoaika voisi olla tällainen. Selkein syy yritysostolle

olisi asiakasportfolion vahvistaminen uusilla asiakkuuksilla

sekä laajentaminen tietylle toimialalle. Tähän liittyy

luonnollisesti myös riskejä kuten asiakkuuksien jatkuminen.

Asiakkailla on kuitenkin tapana kilpailuttaa eri toimijoita

usein eikä nykyinen tilanne ole tae tulevasta, vaikka

perinteisesti asiakassuhteet ovat toimialalla pitkiä

(tilausmäärät sitä vastoin vaihtelevat koko ajan).

Emme usko Aspocompin olevan kiinnostunut yritysostoista

ainakaan lähivuosina. Seuraavat vuodet yhtiö tulee

keskittymään uuden kasvupohjan rakentamiseen ja

asiakaspohjan laajentamiseen (lähtökohtaisesti ilman

yritysostoja). Emme myöskään usko, että Aspocomp olisi

erityisen potentiaalinen yritysostokohde. Yhtiöllä on toki

monia kiinnostava asiakasportfolio ja Oulun tehtaan

tuotantokoneisto on moderni ja nopea, mutta

todennäköinen tarjonta- ja tuotantosynergioiden

puuttuminen on suuri miinus yritysostotilanteessa.

Yleensäkin uskomme, että yhtiö haluaa ensin parantaa

tuloskuntoaan ja edetä uudessa strategiaansa ennen kuin

yritysjärjestelyt voisivat olla mielenkiintoisia.

14

Kilpailijoiden avainlukujen kehitys 2010-2013

Lähde: Inderes, kerätty saatavilla olleista tietolähteistä. Huomautus: tiedot eivät ole suoraan vertailukelpoisia.

Kilpailijoiden liikevoitto-%:n kehitys 2010-2013

Lähde: Inderes, kerätty saatavilla olleista tietolähteistä. Huomautus: tiedot eivät ole suoraan vertailukelpoisia.

Yhtiö / vuosi 2010 2011 2012 2013 2011 2012 2013 2010 2011 2012 2013 2010 2011 2012 2013

AT&S 488.0 514.2 541.7 589.9 5.4 % 5.3 % 8.9 % 46.6 42.1 31.4 53.9 9.5 % 8.2 % 5.8 % 9.1 %

Fastprint/ Exception 89.5 106.5 124.1 159.3 19.0 % 16.5 % 28.4 % 16.8 16.3 20.8 14.6 18.7 % 15.3 % 16.8 % 9.2 %

Schweizer 105.4 105.4 100.2 101.2 0.0 % -4.9 % 1.0 % 16.9 8.3 5.2 9.8 16.0 % 7.9 % 5.2 % 9.7 %

KSG Leiterplatten 60.6 65.4 58.8 67.9 7.8 % -10.0 % 15.4 % 6.4 5.3 5.0 4.8 10.5 % 8.1 % 8.5 % 7.1 %

Cistelaier 16.9 16.4 26.1 27.8 -2.8 % 58.9 % 6.5 % 0.1 -0.2 -2.5 -1.1 0.8 % -1.4 % -9.5 % -4.1 %

Malmö Mönsterkort 5.5 7.6 6.7 7.0 39.4 % -12.0 % 4.3 % 0.5 1.6 0.8 0.5 9.2 % 20.9 % 12.4 % 7.3 %

NCAB 44.7 47.5 42.1 40.4 6.2 % -11.4 % -4.0 % 2.3 1.9 1.8 2.1 5.2 % 4.0 % 4.3 % 5.3 %

PCB Connect 13.0 14.4 15.5 16.7 10.6 % 7.7 % 7.7 % 2.7 1.5 1.1 0.5 21.0 % 10.5 % 7.2 % 3.2 %

Aspocomp 18.8 23.6 23.4 19.3 25.7 % -1.0 % -17.3 % 1.8 4.1 0.6 -0.7 9.8 % 17.4 % 2.6 % -3.8 %

Mediaani 53 56 50 54 7.0 % 0.2 % 7.1 % 4.5 3.6 3.4 3.5 10.0 % 8.1 % 6.5 % 7.2 %

Keskiarvo 103 110 114 126 10.7 % 6.3 % 8.5 % 11.5 9.6 7.9 10.6 11.4 % 9.2 % 6.3 % 5.8 %

Liikevaihto (MEUR) Liikevaihdon kasvu-% Liikevoitto (MEUR) Liikevoitto-%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

2010 2011 2012 2013

AT&S Fastprint/ Exception Cistelaier Malmö Mönsterkort NCAB PCB Connect Mediaani Aspocomp

15

Uudistettu strategia

Kohti kokonaisvaltaisempaa palvelua

Uuden strategian pohjalla on Aspocompin pyrkimys palvella

asiakkaitaan kokonaisvaltaisemmin - yhtiö pyrkii tarjoamaan

teknologiaratkaisuja sekä kilpailukykyisempiä tuotteita

palveluliiketoiminnan keinoin. Uudessa strategiassa yhtiö

pyrkii vastaamaan asiakkaiden kysyntään tuotteiden

elinkaaren kaikissa vaiheissa. Omalla tuotannollaan yhtiö ei

pysty kilpailukykyiseen tuotantoon mittavassa

sarjatuotannossa, minkä takia yhtiö on rakentanut ja

rakentaa edelleen yhteistyökumppaniverkostoa Aasiaan.

Yhtiön mukaan tuotteita valmistetaan jatkossa enemmän

valituilla ja kustannustehokkailla partnereiden

tuotantolinjoilla Aasiassa.

Aikaisemmin Aspocomp toimi näkemyksemme mukaan

voimakkaammin oma tuotanto edellä. Tämä lähestymistavan

ajatus oli lähinnä tuoda tasaisempaa kuormaa omille

tehtaille (viime vuosina Oulu ja Teuva), mutta käytännössä

strategia epäonnistui asiakaskunnan suppeuden takia myös

tässä suhteessa. Lisäksi yhtiö saattoi olla jossain määrin

ristiriitaisessa tilanteessa silloin, kun asiakkaan tuotanto olisi

periaatteessa voitu tehdä omalla tuotannolla (kohtuullisen

sopiva profiili) ja yhtiöllä oli suorassa kilpailussa esimerkiksi

aasialaisen toimijan kanssa. Edelleen tilanne on

periaatteessa mahdollinen, mutta lähtökohtana pitäisi olla

kumppaniverkoston luomisen jälkeen aina asiakkaan etu.

Lisäksi Aspocomp saa kuitenkin tietyn korvauksen myös

kumppanin tekemästä tuotannosta, minkä takia eturistiriita

on pienempi.

Korostamme edelleen, että Aspocompin suurin vahvuus on

nopea läpimenoaika lyhyillä sarjoilla – silloin asiakas saa

suurimman hyödyn ja yhtiö itse parhaat katteet. Yhtiö voi nyt

käytännössä täydentää tätä vahvuutta tarjoamalla

volyymituotantovaiheen kumppanin kautta.

Uudistettu strategia julkistettiin lokakuussa 2014. Tämä oli

noin viisi kuukautta sen jälkeen, kun Mikko Montonen aloitti

yhtiön toimitusjohtajana.

Kumppanimallin perusperiaatteet

Aspocomp on aikaisemminkin tarjonnut välityspalveluita,

joten liiketoimintamalli ei ole kokonaan uusi. Yhtiö alkoi

lisäämään välitysmallin painoarvoa vuonna 2011 ja tällä

hetkellä yhtiöllä on kuusi toimittajaa

kumppaniverkostossaan. Näistä viisi on Kiinassa ja yksi

Thaimaassa. Kaikilla kumppaneilla on tietyt sertifikaatit ja

niille on tehty asianmukaiset auditoinnit. Myös laatu-ja

teknologiatasoja seurataan.

Aspocomp tarjoaa ja vakuuttaa välityspalvelussa:

Tuotesuunnittelun optimointia valmistuksen näkökulmasta

Sulavan tuotannon siirron

Laadun varmistuksen ja kontrolloinnin

Logistiikkapalvelut

On oleellista huomata, että kumppanimallissa asiakassuhde

pysyy koko ajan Aspocompilla ja he voivat itse määrätä

miten he käyttävät omaa tuotantoaan ja kumppanien

tuotantoa. Tämä tarkoittaa omalla tavallaan myös

arvoketjussa nousua, sillä Aspocomp olisi näissä

tapauksissa yhteistyökumppanin asiakas. Alkuperäisen

asiakkaan kannalta oleellista on kokonaiskustannus, jonka

minimointi on luonnollisesti kriittistä myös Aspocompille sen

kilpailukyvyn ja katteiden varmistamiseksi. Samalla

Aspocomp myös vastaa kokonaistoimituksesta, joten

yhteiskumppanien laatu ja toimitusvarmuus on kriittistä.

Olemme avanneet liiketoiminnan perusajatus myös

kappaleen jälkeisessä graafissa, jonka uskomme avaavan

kokonaisuutta hyvin.

Haussa laajempi asiakaskunta ja tasaisempi

kysyntä

Uudessa strategiassaan Aspocomp hakee aktiivisesti uusia

asiakasryhmiä tietoliikennesegmentin rinnalle. Yhtiön

mukaan laajenemiskohteina ovat erityisesti autoteollisuus,

lääketeollisuus, teollisuuselekroniikka ja turvallisuus/ilmailu.

Strategia ja kilpailuedut Aspocomp julkaisi uudistetun strategian lokakuussa 2014. Strategiassa painottuu mielestämme erityisesti kolme asiaa: 1) asiakasta täytyy pystyä palvelumaan tuotteen koko elinkaaren ajan, 2) asiakaskantaa on laajennettava, jotta kysyntä tasaantuu ja 3) kasvua haetaan Euroopan lisäksi myös Yhdysvalloista. Ensimmäisessä kohdassa oleellista on yhteistyökumppaneiden käyttäminen volyymituotannossa, jossa yhtiön oma tuotanto ei ole kilpailukykyistä. Mielestämme Aspocompin kilpailuedut perustuvat pitkälti yhtiön joustavuuteen, ketteryyteen ja näiden mahdollistaviin tuotannon lyhyisiin läpimenoaikoihin. Tämä yhdistettynä korkeaan automaatioasteeseen sekä Euroopan mittakaavassa hyvään kustannustehokkuuteen tekee yhtiöstä erittäin vahvan kilpailijan erityisesti lyhyissä tuotekehityssarjoissa.

16

Mielestämme keskittynyt asiakaskunta ja vahva riippuvuus

avainasiakkaista on ollut yksi Aspocompin suurimmista

heikkouksista ja riskeistä, joten laajemman asiakaskunnan

edut on helppo nähdä.

Yhtiö on viime vuosina jo pystynyt laajentamaan

asiakassektoriaan merkittävästi ja uskomme yhtiöllä olevan

hyvät mahdollisuudet jatkaa tätä kehitystä. Aspocompilla on

vahvoja referenssejä ja omat selkeät vahvuutensa, joita

hyödyntämällä yhtiöllä on hyvät mahdollisuudet voittaa

uusia asiakkuuksia. Lisäksi yhteistyökumppaniverkosto

antaa mahdollisuuden tarjota laajempaa kokonaisuutta

profiililtaan sopiville asiakkaille.

Täytyy kuitenkin huomioida, että asiakaskunnan

laajentaminen vaatii aikaa. Perinteisesti asiakkaat aloittavat

uuden kumppanin kanssa varovaisesti eli käytännössä

pienillä tilauksilla. ”Testijakson” jälkeen tilaukset kasvavat

Aspocompin onnistuessa hiljalleen, mutta merkittävään

liikevaihtoon pääseminen vaatii aikaa. Alkuvaiheessa myös

kilpailu on tiukempaa, sillä Aspocompin täytyy pystyä

todistamaan itsensä jo olemassa olevien toimittajien

joukossa.

Yhdysvalloista haetaan kasvua

Eräs uudistetun strategian pääkohdista on se, että

Aspocomp lähtee päämarkkinoidensa lisäksi (Skandinavia ja

Keski-Eurooppa) hakemaan kasvua myös Yhdysvalloista.

Vaikka emme ole täysin vakuuttuneita Aspocompin

mahdollisuuksista Yhdysvaltain markkinoilla, suhtaudumme

hankkeeseen positiivisesti. Koska yhtiö ei ole tekemässä

merkittäviä investointeja vaan lähtee liikkeelle pienellä

myyntitiimillä, ovat riskit pienet ja positiivisessa skenaariossa

markkinapotentiaali on merkittävä. Kaiken mennessä hyvin

yhtiö voi hiljalleen vahvistaa asemaansa Yhdysvalloissa.

Yhdysvalloissa mielenkiintoisin alue on todennäköisesti

aluksi puolijohdepiiriyhtiöt, jotka joutuvat koko ajan

tuotekehityksessään tekemään merkittäviä panostuksia

testipiirilevyihin. Aspocompin osaaminen soveltuu hyvin

tuotekehitykseen ja lyhyisiin testisarjoihin. Lisäksi yhtiöllä on

kokemusta yhteistyöstä merkittävien puolijohdevalmistajien

kanssa, joten pidämme tätä mahdollisuutta

mielenkiintoisena.

Teuvan tehdas lakkautettiin

Strategian uudistamiseen liittyen Aspocomp käynnisti

lokakuussa yt-neuvottelut Teuvan tehtaan henkilöstön

kanssa. Nämä päättyivät marraskuussa ja yhtiö päätti

odotetusti lakkauttaa Teuvan tehtaan tuotanto. Aspocompin

Suomen tuotanto ja kehitystoiminta keskitetään yhtiön

Oulun tehtaalle.

Mielestämme Teuvan tehtaan sulkeminen oli looginen

toimenpide ja auttaa parantamaan yhtiön oman tuotannon

käyttöastetta ja kannattavuutta. Nyt kun yhtiön ei tarvitse

enää huolehtia kahden tehtaan pyörittämiseen vaadittavan

tilausmäärän haalimiseen, se voi paremmin toteuttaa valittua

strategiaansa. Teuvan tehdas hankittiin alun perin erilaisen

markkinatilanteen vallitessa ja viime vuosina tehtaan

kapasiteetin käyttöaste on ollut kroonisesti liian alhainen.

Julmasti sanottuna Teuva on toiminut viime vuosina Oulun

”ruuhkapuskurina”, minkä olisi voinut hoitaa myös

alihankkijoiden avulla. Emme usko tehtaan lakkauttamisen

vaikuttavan yhtiön osaamiseen tai teknologiseen

kyvykkyyteen, sillä haastavammat piirilevyt on valmistettu jo

aikaisemmin Oulussa. Lisäksi parhaat osat koneistosta ja

mahdollisesti myös henkilöstöstä voidaan siirtää Ouluun.

Suomen tuotannon ja kehitystoimintojen yhdistämisellä

saavutetaan yhtiön mukaan arviolta noin 0,9 MEUR:n

vuotuiset säästöt, josta valtaosa on tuotannon kiinteitä

kuluja sekä Teuvan tehtaaseen liittyviä poistoja. Tehtaan

sulkemisella ei arvioida olevan vaikutusta yhtiön

liikevaihtoon tai sen kehittymiseen tulevina vuosina. Teuvan

tehtaan lakkauttaminen aiheuttaa arviolta 1,5 miljoonan

euron kertaluontoisen kulukirjauksen Q4-tulokseen.

Eteneminen strategiakaudella 2014-2017

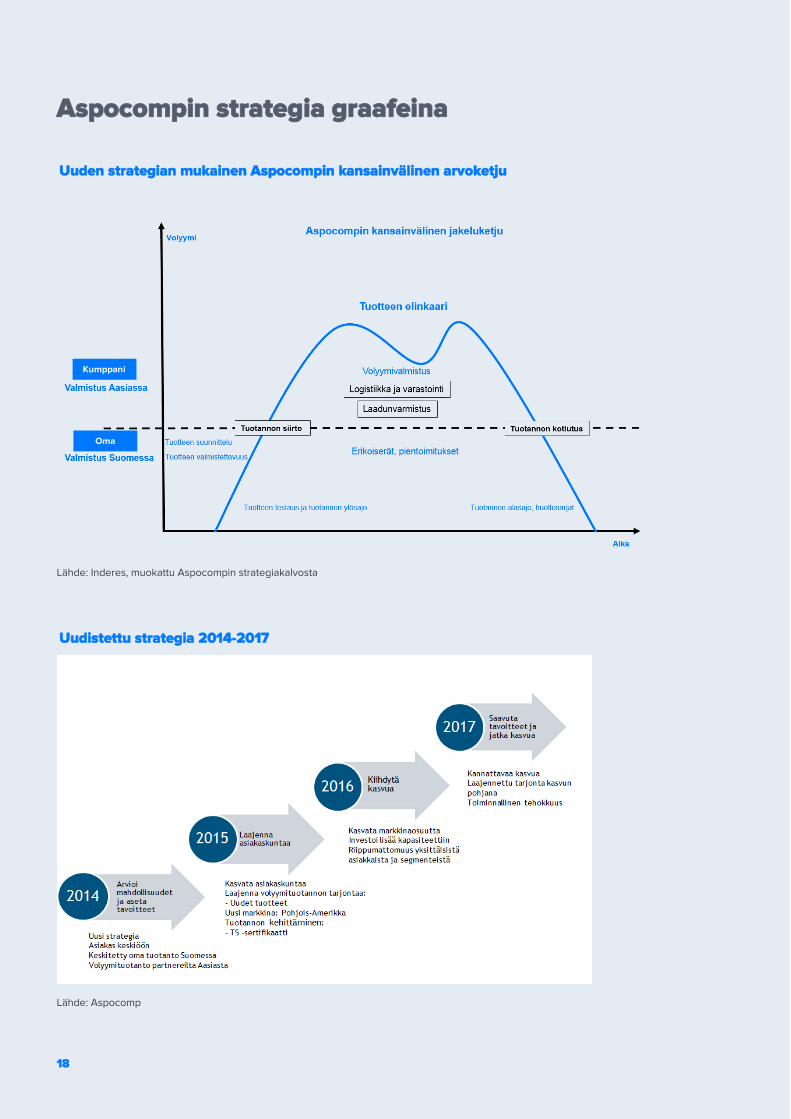

Uudistetun strategiaan liittyvät suunnitelmat ja tavoitteet ovat luonnollisesti erittäin mielenkiintoisia sijoittajien kannalta. Yhtiö on ollut toistaiseksi vaitonainen tarkempien tavoitteiden suhteen, mutta on kuitenkin julkaissut strategiasuunnitelman kehyksen. Se on myös esitetty kappaleen jälkeen graafina.

Suunnitelma vaikuttaa selkeältä ja onnistuessaan se parantaisi huomattavasti yhtiön houkuttelevuutta sijoituskohteena, sillä se ratkaisee joitakin yhtiön suurimpia heikkouksia. Vuosi 2014 alkaa olla jo lopussa ja yhtiön toimenpiteet on jo tältä vuodelta tehty, joten keskitymme tässä lähivuosien suunnitelmiin.

Vuonna 2015 yhtiö keskittyy erityisesti asiakaskunnan laajentamiseen tietoliikennesektorin ulkopuolelle. Erityisesti uskomme yhtiön vahvistavan asemaansa Saksan autoteollisuudessa ja pyrkivän laajentumaan Yhdysvaltojen markkinoille. Samalla yhtiö keskittyy luomaan kasvupohjaa tuleville vuosille.

Vuosi 2016 olisi yhtiön suunnitelmassa jo merkittävä kasvuvuosi. Lähtökohtaisesti tähän on kaksi tietä, jotka ovat 1) markkinaosuuksien valtaaminen kilpailijoilta ja 2) välitysliiketoiminnan kasvu, kun pohja on kunnossa. Suurimmat kasvuodotukset liiketoiminnalta keskittyvät kuitenkin vuoteen 2017.

Vuonna 2017 Aspocomp siirtyy strategiassaan ”toimitusvaiheeseen”, mikä tarkoittaa kasvun jatkamisen ohella kannattavuuden parantamista. Tämän pitäisi siis näkyä merkittävänä tuloskasvuna. Tässä vaiheessa välitysliiketoiminnan pitäisi olla iskukunnossa ja tuottaa suuri osa yhtiön liikevaihdosta.

17

Mielestämme strateginen suunnitelma vaikuttaa loogiselta ja

on samalla realistinen ja haastava. Suhtaudumme

uudistettuun strategiaan positiivisesti, mutta emme ole

perustaneet ennusteitamme sen toteutumiselle. Vaadimme

yhtiöltä selkeitä näyttöjä strategian toimivuudesta ennen

kuin lähdemme pohjaamaan ennusteitamme sille.

Kilpailuedut

Koska Aspocomp on pieni yhtiö, sen pitää hakea kilpailuetu

nopeudesta ja ketteryydestä. Parhaimmillaan Aspocompin

kilpailuedut ovat tuotekehitykseen liittyvissä

pikatoimituksissa, sillä tuotekehityksessä etenemisen syklit

ovat todella nopeita. Näihin isot toimijat eivät pysty

vastaamaan lyhyissä sarjoissa. Johto kertoi yhtiön olevan

ylpeä siitä, ettei yksikään kilpailija pysty tällä kokonaismixillä

tarjoamaan vaikeimpia piirilevyteknologioita yhtä nopeasti

(määrä, teknologia ja toimitusaika). Tämä on merkittävä etu

Aspocompille silloin, kun tilausprofiili on oikeanlainen.

Mielestämme Aspocompin merkittävimmät kilpailuedut

voidaan tiivistää seuraavasti:

Oulun tuotantolinjan erittäin nopea läpimenoaika pienissä sarjoissa

Tuotannon joustavuus ja organisaation ketteryys

Oman tuotannon tuoma teknologinen osaaminen (välittäjäkilpailussa)

Korkea automaatiotaso ja kilpailukykyinen kokonaistarjonta (eurooppalaisia kilpailijoita vastaan)

Lisäksi Aspocompin eduksi voidaan sanoa, että yhtiö on

toiminut alalla pitkään ja sillä on luotettavan sekä

laadukkaan toimittajan maine. Yhtiöllä on vuosien varrella

kumuloitunut vahva osaamispohja sekä paljon merkittäviä

referenssejä. Erityisesti Pohjoismaissa yhtiöllä on myös

vahva asema markkinoilla. Nämä asiat luovat liiketoiminnalle

pohjan, mutta niiden merkitystä on vaikea kvantifioida.

Yhtiöllä on luonnollisesti myös heikkouksia. On selvää että

yhtiöllä ei ole mahdollisuuksia kilpailla volyymituotannossa

aasialaisten kilpailijoiden kanssa, mutta tämä ei ole

relevantti asia uudistetussa strategissa (yhteistyökumppanit

voivat hoitaa tämän). Mielestämme oleellisin näistä uudessa

strategissa on pienen yhtiöiden resurssien vähäisyys, sillä

organisaatio on painettu kulurakenteen mukana erittäin

tiukaksi. Toistaiseksi yhtiö on pystynyt tekemään riittävät

investoinnit pitääkseen tuotannollisen kilpailukyvyn hyvällä

tasolla, mutta huonossa skenaariossa tämä vaarantuisi.

Käytännössä silloin liikevaihdon ja kannattavuuden pitäisi

laskea, mitä pidämme erittäin epätodennäköisenä. Lisäksi

esimerkiksi TS-sertifikaatin puute on ollut autoteollisuuteen

pyrittäessä hidaste. Tämän yhtiö aikoo hakea ensi vuonna.

Merkittävimpiä riskejä olemme käsitelleet kappaleessa

”Arvostustaso ja riskit”.

18

Aspocompin strategia graafeina

Lähde: Inderes, muokattu Aspocompin strategiakalvosta

Lähde: Aspocomp

Uuden strategian mukainen Aspocompin kansainvälinen arvoketju

Uudistettu strategia 2014-2017

Kumppani

Oma

19

Historiallinen talouskehitys

Aspocompilla on takanaan värikäs menneisyys, jota on

sävyttänyt erityisesti Nokian nousu maailman huipulle ja sitä

seurannut äkkinäinen putoaminen. Yhtiöstä on tarjolla

paljon historiallista dataa, mutta keskitymme

analyysissämme viimeisen viiden vuoden kehitykseen.

Vuoden 2000 Aspocomp, jonka liikevaihto oli 240 MEUR,

liikevoitto 22 MEUR ja taseen loppusumma 250 MEUR, ei

ole millään tavalla vertailukelpoinen nykytilanteeseen.

Viimeisen viiden vuoden ajalla luvut ovat ainakin

kohtuullisen vertailukelpoisia nykyisen Aspocompin kanssa.

Viimeisen viiden vuoden (2010-2014) aikanakin yhtiön

kannattavuus on heilunut rajusti. Vuonna 2011 yhtiö teki 23,6

MEUR:n liikevaihdolla 4,1 MEUR:n liikevoiton.

Liikevoittoprosentti oli siis peräti 17,4 %, mikä kertoo

liiketoiminnan kannattavuuspotentiaalista hyvänä vuonna.

Toisaalta paljon liiketoiminnan heikosta näkyvyydestä ja

kysynnän syklisyydestä kertoo se, että jo seuraavana

vuonna 2012 yhtiön liikevoitto tippui 0,6 MEUR:oon ja

liikevoittoprosentti oli vain 2,6 %.

Huomion arvoista on se, että Aspocomp hankki vuoden 2011

lopussa Teuvan tehtaan. Tämän jälkeen yhtiön

kannattavuus on ollut koko ajan huomattavasti alhaisempi,

sillä yhtiön silloin odottama liikevaihdon kasvu ei toteutunut.

Markkinatilanteessa tapahtui käänne samoihin aikoihin,

joten Teuvan tehtaan hankinta tapahtui todella huonoon

aikaan: yhtiö lisäsi tuotantokapasiteetti ja kiinteitä kuluja

(arviomme mukaan ainakin -1 MEUR tulosvaikutus) juuri

ennen markkinoiden käännettä. Nyt Teuvan tehdas

päätettiin lakkauttaa.

Aspocompin keskimääräinen käyttökate-% on ollut

viimeisen viiden vuoden aikana ollut 10 %:n pinnassa ja

vastaava liikevoitto-% noin 3,7 %. Näitä heikentävät

mielestämme selvästi yhtiön strategiset virheet kuten

Teuvan hankinta, mikä on toki jälkeenpäin helppo todeta.

Yhtiöstä tekee mielenkiintoisen se, että hyvänä vuonna

korkealla kapasiteetin käyttöasteella yhtiö voi tehdä vahvan

tuloksen erinomaisella kannattavuudella. Pelkkä suuri

liikevaihto ei kuitenkaan automaattisesti tarkoita vahvaa

tulosta, sillä tämä riippuu oleellisesti myös kuorman

tasaisuudesta kuten näimme kuluvan vuoden ensimmäisellä

puoliskolla. Erittäin suuri vaikutus on myös sillä, kuinka suuri

osa liikevaihdosta tulee pikatoimituksista. Näissä yhtiön

kilpailuetu- ja hinnoitteluvoima on ylivoimaisesti suurin, mikä

luonnollisesti heijastuu myös katteisiin. Ideaalitilanteessa

pikatoimituksia tulisi koko ajan ”sopivasti” pitäen

kapasiteetin käyttöasteen koko ajan hyvällä tasolla. Tässä

epätodennäköisessä skenaariossa yhtiö pystyisi

näkemyksemme mukaan erinomaiseen kannattavuuteen.

Samalla täytyy todeta, että näkyvyys on todella heikko.

Tämä ei selvästikään rajoitu pelkästään yhtiön ulkopuolelle,

sillä Aspocomp on antanut viime vuosien aikana luvattoman

paljon negatiivisia tulosvaroituksia. Vuosina 2012 ja 2013

yhtiö antoi tulosvaroituksia (laskemme myös liikevaihto-

ohjauksen laskun) yhteensä kuusi kappaletta (molempina

vuosina kolme). Huomautamme kuitenkin, että yhtiön johto

on vaihtunut tämän jälkeen eikä yhtiö ole antanut yhtään

tulosvaroitusta kuluvana vuonna. Mielestämme on kuitenkin

mahdollista, että yhtiö joutuu antamaan vielä

tulosvaroituksen vuoden 2014 tuloksesta (ennusteemme

ovat ohjeistuksen alalaidassa).

Vuoden 2011 laaja velka-ja rakennejärjestely

korjasi yhtiön rahoitustilanteen

Aspocompin tase oli vielä vuonna 2010 äärimmäisen heikko

ja tunnusluvut olivat erittäin hälyttäviä. Konsernin

omavaraisuusaste vuoden 2010 lopussa oli vain 10,6 %.

Yhtiö pystyi korjaamaan todella vaikean rahoitustilanteensa

laajalla rakenne-ja velkajärjestelyllä, joka tehtiin vuoden 2011

kesällä. Ohessa on mainittu oleellisimmat toimenpiteet

järjestelyssä:

Yhtiö lunasti etuajassa Meadville Aspocomp Holdings -yhtiöön liittyvän saatavansa. Lunastushinta oli 14,5 MEUR, kun saatavan kirjanpitoarvo oli Q1’11 lopussa 16,7 MEUR.

Yhtiö osti tytäryhtiönsä Aspocomp Oulu Oy:n 10 %:n vähemmistöosuuden suunnatulla osakeannilla. Vastike oli 12 274 355 Aspocompin osaketta.

Yhtiö maksoi pankkivelkansa, joka oli kirjanpitoarvoltaan 12,2 ja nimellisarvoltaan 12,9 MEUR. Pankkivelkaan liittyneet kertyneet maksamattomat noin 1,3 MEUR:n korot mitätöitiin.

Taloudellinen tilanne Aspocompilla takanaan värikkään menneisyyden lisäksi erittäin vaihtelevia tuloksia. Yhtiö on tehnyt suotuisassa markkinatilanteessa ajoittain erinomaisia tuloksia, mutta toisaalta takana on myös todella heikkoja vuosia ja taloudellisia vaikeuksia. Viimeisen viiden vuoden aikana yhtiö saavutti erinomaisen liikevoittoprosentin 17,4 % vuonna 2010, mutta toisessa ääripäässä vuonna 2013 yhtiö oli selvästi tappiollinen. Vielä vuonna 2010 Aspocompin tase oli todella heikko ja tunnusluvut olivat todella hälyttäviä. Tiukka rahoitustilanne kuitenkin korjaantui kesällä 2011 tehdyssä laajassa velka-ja rakennejärjestelyssä. Tällä hetkellä Aspocompin tase on kunnossa ja lähes nettovelaton, joten taloudellinen tilanne mahdollistaa liiketoiminnan menestyksen.

20

Yhtiö lunasti 94,9 % nimellisarvoltaan 10,3 MEUR:n vaihtovelkakirjalainastaan. Lunastusvastike oli 66,7 % velan nimellisarvosta eli yhteensä 6,5 MEUR. Lunastettuihin velkakirjoihin liittyvät kertyneet noin 1,9 MEUR:n korot mitätöitiin. Tämän jälkeen ulkona olevien vaihtovelkakirjojen nimellisarvoksi jäi noin 0,5 MEUR.

Kokonaisuudessaan järjestelyn lopputulema voidaan

tiivistää seuraavasti:

Yhtiön osakemäärä kasvoi 62 179 485 osakkeeseen, joten järjestely aiheutti noin 27,2 % osakekannan laimennuksen. Samalla omistajarakenne muuttui voimakkaasti ja TTM Technologies Inc.:stä tuli yhtiön suurin omistaja lähes 20 %:n osuudella.

Aspocomp omistaa 100 % Aspocomp Oulu Oy:stä.

Konsernin korolliset nimellisarvoiset velat laskivat 23,5 miljoonasta eurosta (tilanne Q1’11) 1,9 miljoonaan euroon. Yhtiön taseesta tuli samalla nettovelaton.

Aspocomp kirjasi 3,6 miljoonan euron kertaluonteisen rahoitustuoton ja konsernin omapääoma kasvoi 2,9 miljoonalla eurolla.

Vaikka järjestelystä on jo vuosia, se loi aikoinaan pohjan

Aspocompin käänteelle. Järjestelyllä yhtiö pääsi eroon

vaikeina vuosina kasaantuneesta velkavuoresta ja nyt

mahdollisesta positiivisesta tuloskehityksestä pääsevät

nauttimaan myös osakkeenomistajat eivätkä pelkästään

velkojat. Samalla täytyy huomioida, että velkojat menettivät

järjestelyssä pääomia sekä korkoja. Vaikka tämän jälkeen

on kulunut vuosia, on velkojilla perinteisesti pitkä muisti ja

tämä voi heikentää Aspocompin asemaa velkamarkkinoilla.

Tase ja rahoitusasema nyt hyvällä tasolla

Tällä hetkellä Aspocompin tase on vahva ja rahoitusasema

hyvä. Vaikka tase on heikentynyt hieman viime vuosien

vaisun tuloskehityksen takia, yhtiön omavaraisuusaste oli

Q3’14 edelleen erittäin vahva 74 %. Q3:n lopussa konsernin

korolliset velat olivat 1,5 MEUR ja nettovelkaantumisaste oli

5 %. Q4:n aikana tunnusluvut tulevat arviomme mukaan

heikentymään hieman, koska Q4:llä tehtävät järjestelyt

kuten Teuvan tehtaan sulkeminen vaikuttavat tulokseen

negatiivisesti. Pidemmällä tähtäimellä toimenpiteiden

vaikutukset ovat kuitenkin positiivisia ja lähivuosina

uskomme taseen jälleen vahvistuvan. Joka tapauksessa

yhtiön tase on tällä hetkellä kunnossa ja velkataso on

erittäin konservatiivinen.

Osittain historialliseen kehitykseen liittyen uskomme yhtiön

tavoittelevan nettovelatonta tasetta. Lisäksi täytyy tietenkin

huomioida, että yhtiön odottama kasvu sitoo käyttöpääomaa

ja vahva tase antaa yhtiölle yleensäkin liikkumavaraa. Näin

ollen nykyinen tilanne, jossa kassa on kohtuullisen suuri ja

yhtiöllä on erittäin vähän korollista velkaa, tulee

todennäköisesti jatkumaan vähintäänkin lähivuosina.

Osinkoja joudutaan vielä odottelemaan

Aspocompin konservatiivinen rahoituspolitiikka tarkoittaa

sitä, että Aspocomp ei näkemyksemme mukaan tule

olemaan merkittävä osingon maksaja lähitulevaisuudessa.

Joulukuussa 2011 ylimääräinen yhtiökokous päätti

osakepääoman alentamisesta sekä ylikurssi-, käyttö- ja

sijoitetun oman pääoman rahastojen käyttämisestä taseessa

olevan tappion kattamiseksi. Toimenpiteen seurauksena

yhtiö ei ole voinut jakaa osinkoa ilman velkojienkuulemis-

menettelyä ja toisaalta Ranskassa pitkään jatkuneiden

oikeusprosessien takia yhtiöllä ei ole viime vuosina ollut

edes mahdollisuutta maksaa osinkoa.

Yhtiön olisi mahdollista jakaa osinkoa 29.12.2014 jälkeen.

Emme kuitenkaan odota osinkoa ainakaan tilikaudelta 2014,

joka tulee muutenkin olemaan tuloksellisesti heikko.

Mielestämme yhtiön profiili ei muutenkaan sovi ainakaan

riskiä karttavalle osinkosijoittajalle. Jos yhtiö onnistuu

strategiamuutoksessaan, myös sen sijoitusprofiili muuttuu

huomattavasti vakaammaksi, jolloin sitä voidaan

mahdollisesti pitää myös mielenkiintoisena osinkokohteena.

Osakkeet ja omistajarakenne

Kaikki Aspocompin osakkeet ovat samanlajisia ja

oikeuttavat samaan osinkoon ja yhteen ääneen

yhtiökokouksessa. Osakkeiden kokonaismäärä 30.9.2014 oli

6406505 kappaletta ja yhtiön osakepääoma oli 1 MEUR.

Yhtiöllä oli Q3’14 lopussa yhteensä 3494 osakkeenomistajaa

ja valtaosa näistä on piensijoittajia. Omistajamäärästä yli 80

% omistaa alle 1000 osaketta, keskimääräinen sijoitus

yhtiöön on todella pieni. Yhtiö ei omista omia osakkeitaan.

Oheisessa taulukossa on Aspocompin suurimmat

osakkeenomistajat. Lisäksi seuraavalla sivulla olevassa

graafissa on esitetty omistajarakenne, joka on voimakkaasti

painottunut kotitalouksiin.

Aspocompin suurimmat omistajat

Lähde: Aspocompin verkkosivut, päivätty 30.9.2014

Suurimmat omistajat (% osakkeista)

1 Tiiviste-Group Oy 8.3 %

2 Oksanen Markku 4.7 %

3 Nordea Henkivakuutus Suomi Oy 4.7 %

4 Nordea Pankki Suomi Oyj (Hallintarek.) 3.4 %

5 Kähkönen Jouko 2.4 %

6 Lahdenperä Matti 1.8 %

7 Latva-Mantila Janne Matti 1.8 %

8 Mandatum Life Unit-Linked 1.6 %

9 Hammarén Johan 1.4 %

10 Kivinen Harri 1.3 %

21

Taloudellinen kehitys graafeina

Liikevaihdon ja kannattavuuden kehitys

Lähde: Inderes Lähde: Inderes

Aspocompin omistajarakenne (% osakkeista)

Lähde: Aspocompin verkkosivut, päivätty 30.9.2014

0%

5%

10%

15%

20%

25%

0

5

10

15

20

25

2010 2011 2012 2013 2014e

Liikevaihto Oikaistu EBITDA-%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2011 2012 2013 2014e

Omavaraisuusaste Nettovelkaantunaisuus-%

KotitaloudetYrityksetRahoitus- ja vakuutuslaitoksetUlkomaatVoittoa tavoittelemattomat yhteisötJulkisyhteisötOdotusluettelolla ja yhteistilillä yhteensä

22

Ennusteet

Tulospotentiaali on teoriassa korkea

Aspocompilla on teoriassa erittäin suuri kannattavuus- ja

tulospotentiaali omassa tuotannossaan, koska yhtiön

bruttokatteet ovat erittäin korkeita. Keskimäärin yhtiön

tuotekatteet pyörivät 40 %:n tasolla, mikä tarkoittaa

volyymien näkyvän nopeasti kannattavuudessa. Katteet

kuitenkin vaihtelevat todella voimakkaasti ja voivat olla

ääritapauksissa 10-60 %:n välillä.

Pääsääntöisesti parhaat tuotekatteet ovat lyhyellä

toimitusajoilla tilatuissa tuotekehityssarjoissa, joissa yhtiö

saa merkittävän kompensaation pikatoimituksesta eikä

yksikkökustannuksella ole asiakkaalle suurta merkitystä.

Näissä tilauksissa kriittinen tekijä on aika ja T&K-prosessin

eteneminen, joten Aspocompin hinnoitteluvoima on

tuotannon nopean läpimenoajan takia huomattava.

Pikatuotteiden hinnoittelu poikkeaa näin ollen voimakkaasti

normaaleista. Toisaalta vastakkaisessa ääripäässä on

suuremmat sarjakoot, joissa vaihtoehtoiskustannuksena

katsotaan tuotantoa Aasiassa. Silloin yhtiön katteet painuvat

haarukan alapäähän. Ennustamisen kannalta ongelmallista

on se, ettei kvartaalille osuvista tilauksista tai toimituksista

ole tietoa ainakaan ennen tulosjulkistusta.

Kannattavuuspotentiaalia ajatellen täytyy kuitenkin muistaa,

ettei Aspocompin tuotantokoneiston dynamiikka ole

vastaava kuin prosessiteollisuudessa. Kapasiteetti heiluu

koko ajan, koska yhtiön tuotanto on lähtökohtaisesti aina

volyymiltaan pientä ja vaihtelevuudeltaan suurta (low

volume / high mix). Kapasiteettia ei ole edes

tarkoituksenmukaista myydä täyteen, sillä silloin yhtiö

menettäisi joustavuutensa, mikä on yhtiön merkittävimpiä

kilpailuetuja. Kannattavampia pikatoimituksia on

mahdotonta tehdä, jos vapaata kapasiteettia ei ole.

Ainakin teoriassa yhtiön liikevaihto voisi Oulussa kasvaa

kuluvan vuoden tasosta jopa 50 % ajatellen olemassa

olevaa tuotantokapasiteettia. Vaikka laskelma on

teoreettinen, on oleellista ymmärtää että yhtiöllä on

merkittävä kasvumahdollisuus omassa valmistuksessa ilman

uusia merkittäviä investointeja.

Välitysliiketoiminnan kasvu painaisi

kannattavuuspotentiaalia, muttei tulosta

Pitkän tähtäimen arvostustason kannalta tulospotentiaalia

oleellisempaa on yhtiön normalisoitu kannattavuus, mitä on

käytännössä mahdotonta arvioida tässä vaiheessa.

Aikaisemmin oman tuotannon käyttöaste ja sitä kautta

kannattavuus on heilunut voimakkaasti muutamien

avainasiakkaiden kysynnän mukana. Tästä on jo nyt päästy

eteenpäin asiakaskunnan laajentumisen ansiosta ja

strategiaprosessin toteutuessa suunnitellusti yksittäisen

asiakkaan tai asiakassektorin kysynnän heilahtelut eivät

enää vaikuta merkittävästi Aspocompin tulokseen.

Pitkällä tähtäimellä 10 %:n liikevoittoprosentti on omassa

tuotannossa mielestämme realistinen. Suotuisassa

markkinatilanteessa tämä on itse asiassa matala taso, sillä

yhtiö on pystynyt historiassa nykyistä pitkälti vastaavalla

kokoonpanolla huomattavasti parempiinkin lukuihin (17,4%

vuonna 2010). Yhtiö ei ole kuitenkaan pystynyt

saavuttamaan tasoa minkäänlaisella toistuvuudella, mikä

olisi erittäin tärkeää. Jos yhtiö pystyisi nostamaan

”normaalin” kannattavuutensa noin 10 %:n liikevoittotasolle,

olisi se mielestämme erinomainen suoritus. Omissa

ennusteissamme olemme lähteneet huomattavasti

alhaisemmalta tasolta ja vaadimme yhtiöltä vahvoja näyttöjä

ennen kuin nostamme pitkän tähtäimen ennusteitamme.

Toisaalta tulevaisuuden ”normaaliin” kannattavuustasoon

vaikuttaa oleellisesti välitysliiketoiminnan kasvun

onnistuminen. Tässä liiketoiminnassa kannattavuus ei

luonnollisesti voi olla niin korkea kuin omassa tuotannossa

se on parhaimmillaan ollut. Omassa tuotannossa

tuotekatteet ovat olleet keskimäärin 40 %:n tasolla ja on

selvää, ettei yhtiön lisäarvo välityspalvelussa voi nousta

lähellekään näitä tasoja. Ideaalitilanteessa palvelun katetaso

voisi mielestämme olla suunnilleen 20 %:n tasolla, mikä olisi

kuitenkin mielestämme poikkeuksellisen hyvä taso. Parhaat

toimijat ovat kuitenkin pystyneet välitysliiketoiminnassakin

suunnilleen 10 %:n liikevoittotasoon, mikä olisi mielestämme

erinomainen suoritus Aspocompille. Lyhyellä tähtäimellä

emme kuitenkaan pidä tätä tasoa realistisena yhtiölle, vaan

ensin yhtiön on tehtävä merkittävä läpimurto tällä alueella.

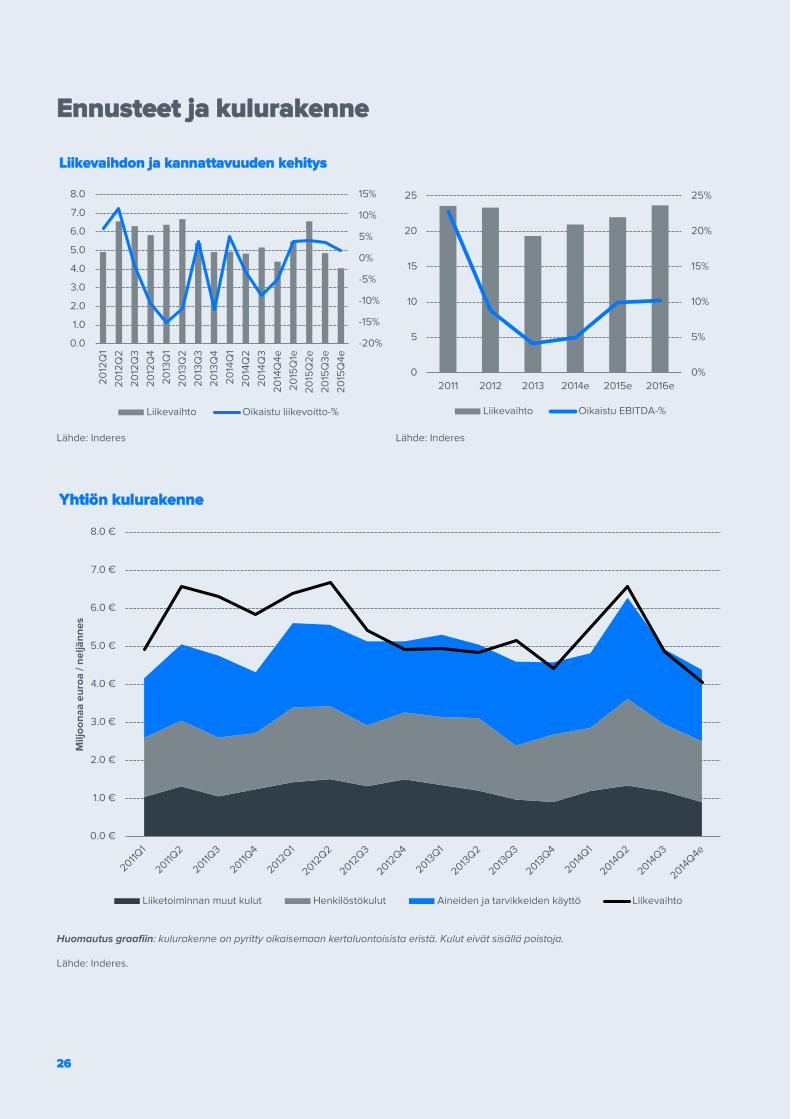

Tulospotentiaali ja ennusteet Aspocompin liiketoiminta voidaan mielestämme jakaa omaan piirilevytuotantoon ja välityspalveluun. Kannattavuuspotentiaali on korkea omassa tuotannossa suotuisassa tilanteessa, sillä tuotemarginaalit ovat erittäin korkeita (keskimäärin noin 40 %). Välitysliiketoiminnassa marginaalit eivät mielestämme voi nousta kohtuuttomiksi suhteessa yhtiön tuomaan lisäarvoon, mutta toisaalta niihin liittyy hyvin vähän kiinteitä kuvia ja ne täydentävät yhtiön palveluita hyvin. Uskomme yhtiöllä olevan realistiset mahdollisuudet noin 10 %:n liikevoittomarginaaliin strategiakauden 2014-2017 loppua kohti, mutta omat ennusteemme ovat toistaiseksi huomattavasti varovaisempia. Ensi vuonna yhtiön kannattavuus tulee paranemaan Teuvan tehtaan lakkauttamisen laskiessa kulurakennetta ja uskomme tuloksen nousevan selvästi voitolliseksi.

23

Pidämme tälle liiketoiminnalle realistisempana tasona noin 5

%:n liikevoittotasoa, mikä sekin tekisi liiketoiminnasta hyvin

kannattavaa. Näin ollen välitysliiketoiminnan kasvu, mikä

olisi luonnollisesti erittäin suotavaa, laskee konsernin

suhteellisen kannattavuuden potentiaalia. Samalla on tietysti

tärkeää todeta, että tämä ei mitenkään vähennä oman

tuotannon liikevaihto- tai tulospotentiaalia, vaan

välitysliiketoiminta tulisi tämän päälle. Oma tuotanto hyötyisi

myös välitysliiketoiminnan kasvusta, sillä yhtiö voisi hallita

sitä kautta paremmin myös oman kapasiteetin käyttöastetta.

Liiketoiminta tukee omaa tuotantoa myös asiakassuhteiden

kautta. Lisäksi on tärkeää huomioida, että lähtökohtaisesti

liiketoiminta ei sido pääomia ja liiketoiminta myös

skaalautuu tiettyyn pisteeseen asti, koska liikevaihdon

kasvu ei suoraan lisää yhtiön kuluja.

Kulurakenteessa jousto on kriittistä

Aspocompin kulurakenne on trimmattu viimeistään nyt

Teuvan tehtaan sulkemisen jälkeen alhaiseksi. Kulurakenne

on jaettu seuraavaan kolmeen osaan: