fusiones y adquicisiones

DESCRIPTION

Fusiones y AdquicisionesTRANSCRIPT

FUSIONES Y ADQUICISIONES

C.P.C Lenin Rodríguez Ramírez

FUSIONES Y ADQUISICIONES

Las Fusiones y Adquisiciones se han convertido en una tendencia de crecimiento para compañías tanto grandes como pequeñas, nacionales y extranjeras, para formar alianzas estratégicas dentro de sus sectores industriales. Existen muchos objetivos específicos que las compañías buscan alcanzar al realizar estos procesos, pero la razón fundamental es garantizar un logro sostenido de crecimiento que sea redituable a largo plazo para su negocio.

Actualmente, las empresas deben afrontar los retos de un mercado global diversificado y mantener una ventaja competitiva, por lo que es casi esencial formar alianzas que les permitan convertirse en entidades financieras más fuertes, permitiendo a las empresas conjuntar sus recursos; provocando que dichas estrategias tengan un importante desempeño en la expansión de la economía de los países, de las organizaciones, que las han empleado.

FUSIONES Y ADQUISICIONES

CONCEPTO DE FUSION: La fusión es una operación usada para unificar inversiones y criterios comerciales de dos compañías de una misma rama o de objetivos similares.

CONCEPTO DE ADQUISICION: Es el proceso realizado por una compañía cuando toma el control operacional de otra. Esto, como resultado de una compra directa o mediante la acumulación de acciones suficientes para lograr dicho fin.

CLASIFICACION DE LAS FUSIONES

1.- Según su estructura societaria:

Fusión por la creación de una compañía nueva:

Consiste en la fusión de dos o más compañías para la creación de una nueva sociedad, a la cual cada una aporta la totalidad de su patrimonio y produce la disolución anticipada de cada una de éstas.

Fusión por absorción: Cuando la fusión resulta de la absorción de una o varias compañías por otra ya existente. Implica la disolución de las compañías absorbidas, las cuales desaparecen después de haber transferido

2,. Según la estrategia en que se realiza la fusión

Fusión horizontal La Fusión de una empresa que compite en la misma rama económica, con la intención de participar en un mayor mercado o de las economías de escala.

Fusión vertical Cuando la compra o fusión se realiza hacia un cliente o un proveedor, con la intención de asegurar la venta del producto en el primer caso, o el suministro de materias primas para el segundo.

Conglomerado Este tipo de compañía no tiene ningún tipo de relación, la fusión o compra se hace sólo buscando mejoras en la eficiencia y su consecuente sinergia

Proceso de Fusiones y Adquisiciones

Algunos motivos que comúnmente promueven una fusión, adquisición o venta de empresas:

Creación de valor para los accionistas

Mejorar la gestión de la empresa adquirida

Aumentar participaciones de mercado

Aumentar la rentabilidad

Buscar productos y servicios complementarios

Concentrarse en la activad principal

Alinear estrategias

Optimizar el uso de los recursos

Abandonar actividades maduras

Demanda de liquidez por parte de los accionistas

Necesidad de recursos para financiar pérdidas

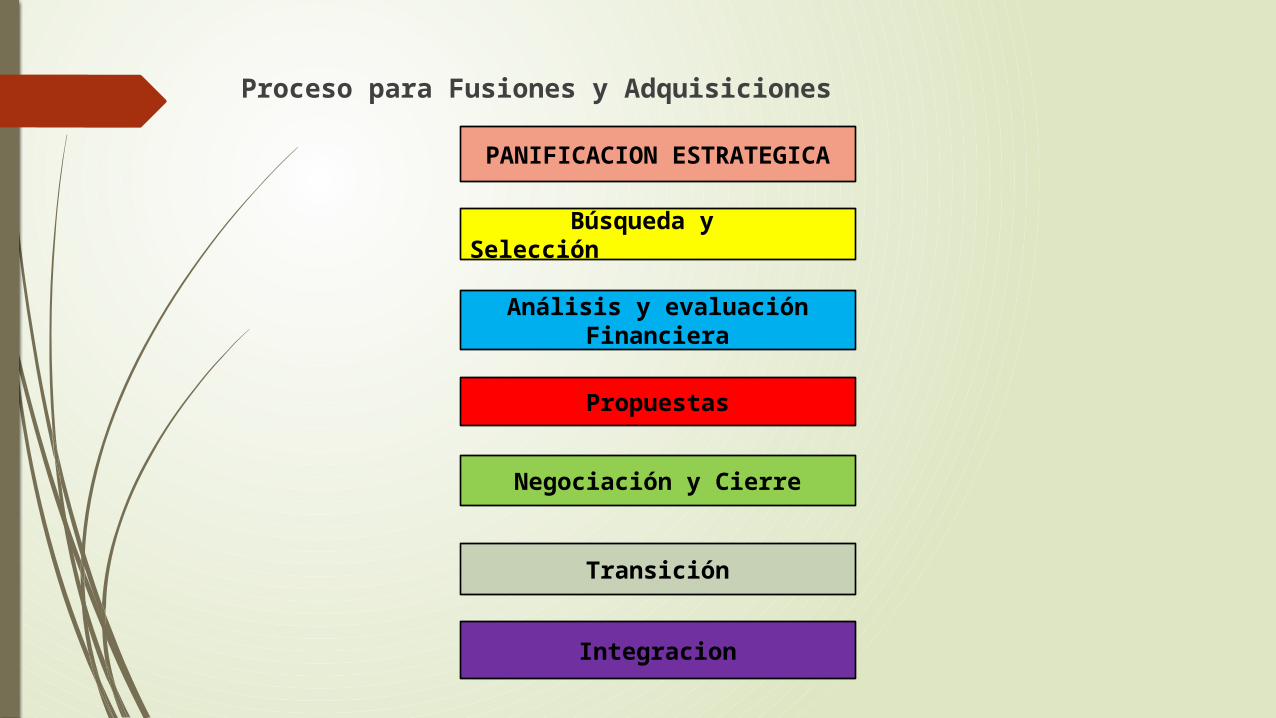

Proceso para Fusiones y Adquisiciones

Propuesta

Negociación y Cierre

Transición

PANIFICACION ESTRATEGICA

Búsqueda y Selección

Análisis y evaluación Financiera

Integracion

Transición

Negociación y Cierre

Propuestas

Planeación Estratégica La planeación estratégica es la base principal del proceso de F&A debido

a que ejerce una afectación directa sobre los elementos necesarios para llevar a cabo dicha operación. Desde el inicio, y durante el desarrollo del plan estratégico, los encargados de proponerlo y apoyarlo serán los propietarios y la alta dirección. La unión de negocios debe ser considerada como una plataforma hacia el mercado internacional con la finalidad de dominarlo y, a la vez, como un obstáculo para la entrada del competidor.

Muy importante a considerar es el analizar la posibilidad de comprar a otros o de desarrollar nuevas líneas de producción. Los líderes tendrán que determinar la respuesta correcta, la mayoría de las veces, guiándose por su sentimiento hacia el negocio, lo que comúnmente se conoce como intuición.

Búsqueda y selección Durante esta etapa, el objetivo es conocer a todas las compañías que se

vislumbren como candidatos a ser adquiridas o fusionadas para dar paso a una evaluación y análisis exhaustivos que permita determinar cuál es la más atractiva.

Para realizar una búsqueda exitosa se deben considerar varios aspectos importantes como son: identificar los criterios sobre los cuales se basará la selección de candidatos, crear perfiles y recopilar datos relevantes, así como determinar la profundidad y amplitud de la búsqueda. En esta etapa es muy frecuente solicitar los servicios de asesores externos, de áreas financieras y legales que puedan proporcionar un análisis más completo acerca de los candidatos y también, eventualmente, actuar como intermediarios durante las negociaciones.

Análisis y Evaluación FinancieraNivel de ventas y margen de utilidad. Especificar si se busca un negocio con menor o mayor volumen

.Fortaleza financiera. Determinar si la empresa tiene activos devaluados, inventarios que puedan ser utilizados como garantía para financiamiento y cuánto apalancamiento se está dispuesto a aceptar.

Localización geográfica. Establecer donde se quiere comprar o si pueden existir diferentes ubicaciones aceptables. Evaluar si la eficiencia proyectada sólo se alcanzará si la compañía objetivo se encuentra dentro de cierta área.

Precio de compra. Cuánto se puede pagar; o, si es necesario, obtener financiamiento externo, ¿cuáles fuentes se usarán?.

Fortalezas y debilidades de la administración. Determinar si la administración actual puede asumir la responsabilidad de las operaciones de la compañía objetivo o será necesario retener a la administración existente después de la unión.

Mercado y estrategia de mercado. Establecer si la combinación está designada a incrementar la participación de mercado, si existe un segmento que se desee capturar o si se busca una diversificación de éste.

Número de competidores. Si la adquisición o fusión está orientada a la diversificación, ¿quiénes son los competidores de la compañía objetivo?

Propuesta

Esta fase es crítica para el proceso, ya que hay que establecer límites mínimos y máximos que la adquirente, en el caso de la adquisición, puede permitirse al comprar la compañía objetivo y decidir quiénes serán los encargados de establecer los primeros contactos, tarea que generalmente se delega a los asesores previamente contratados.

Negociación y cierre

Es el arte de ejercer presión sobre un adversario a través del máximo uso de todos los puntos de apalancamiento disponibles. La negociación, es una prueba de voluntad y de la habilidad de una persona ola compañía, de imponer su voluntad sobre la de otro. Por lo que encontrar la mejor manera de equilibrar el proceso será benéfico para ambas partes

Transición La fusión o la adquisición se completó, el adquirente o la empresa resultante

mantendrá el control de la nueva organización bajo la promesa de que ésta será mejor, más fuerte, más rentable y tendrá un mejor posicionamiento en el mercado necesitando únicamente de un cambio mínimo en la administración.

Sin embargo, la verdad es completamente distinta, ya que existen ciertas razones claramente evidentes que demuestran el gran reto que se aproxima y el gran cambio que se está sufriendo en la organización: el control, que origina, cambio fundamentalmente de personas y el que las decisiones serán tomadas por un nuevo jefe. Si la administración se confunde y se limita a ver los deseos y creencias por las que combinó a la objetivo en lugar de enfrentar los hechos, el liderazgo perderá fuerza e inclusive se perderán algunos de los empleados fundamentales.

Integración

La integración no es una fase que empiece en el momento en que se firmen los documentos que cierran el trato, es necesario empezar a planear la integración desde los primeros acercamientos con la empresa objetivo, permitirá a la nueva organización tener cierta ventaja al momento de finalizar la transacción.

Valoración de empresas en un proceso de Fusión y Absorción

La valoración juega un papel fundamental en la determinación del precio justo y referencial para una transacción de compra y venta de empresas, en el momento en que éstas deciden participar en el proceso de fusión o adquisición. Es recomendable que este proceso de valoración sea conducido por profesionales independientes, que mantengan la objetividad y un criterio alejado de intereses o circunstancias que puedan influir en la valoración.

Fuentes de Sinergias y Entropías

La sinergia comúnmente refleja un fenómeno por el cual actúan en conjunto, varios factores, o varias influencias, observándose así un efecto, además del que hubiera podido esperarse operando independientemente, logrando los objetivos conjuntos.

La entropía puede ser considerada como una medida de la incertidumbre y de la información necesarias para, en cualquier proceso, poder acotar, reducir o eliminar la incertidumbre.

Una operación de Fusión y Absorción trae consigo la posibilidad de generar sinergias y/o la necesidad de asumir entropías, de carácter financiero, operativo, de mercado, fiscales, etc. Dichas sinergias y entropías surgen de las ventajas y/o desventajas que resultan de una actividad conjunta.

Mencionamos algunos ejemplos frecuentes:

Mayor participación de mercado y por ende mayores ingresos.

Mayor fortaleza para influir en los precios de venta

Una economía de escala que permita reducciones importantes de costos Mayor fortaleza para lograr compras de inventarios con condiciones más ventajosas

Posibilidad de mantener menores niveles de inventarios y una mejor rotación

Mejor aprovechamiento de la carga laboral

Mayor fortaleza para negociar condiciones de financiamientos

Optimización de canales de distribución

Mayor fuerza de mercadeo y promoción

Cómo hacer exitoso un proceso de Fusión y Absorción El éxito está basado en que la empresa resultante de este proceso tenga

más valor que la suma de sus partes, es decir, el precio de compra es inferior al valor actual de las compañías asociadas a la operación.

Para llegar el éxito es importante definir y comunicar a todos los integrantes de las compañías en la fase de transición la visión futura, es decir, a lo que se quiere llegar con este proceso.

Muchas veces los integrantes de las compañías sienten rechazo hacia los cambios porque de alguna manera conocen el presente y les perturba participar en un futuro incierto, pero por el contrario si se planifica, informa y apoya, será más fácil llegar al éxito del proceso.

¿Por qué fracasa un proceso de Fusión y Absorción?

Las Fusiones y Absorciones fracasan cuando el valor de la compañía resultante del proceso tiene menor valor que el precio de la compra. Entre las principales razones que generan estos fracasos se encuentran:

Rechazo de la cultura entre las compañías involucradas

Mala implementación del plan y resistencia al cambio

Poca información sobre las compañías al momento de fusionarse

Haber sobrestimado las sinergias o no identificado entropías

Alto grado de optimismo sobre el negocio

Gestión del cambio

Las Fusiones y Adquisiciones generan cambios para las compañías involucradas. Estos cambios no solo afectan a las organizaciones sino también a cada una delas personas consideradas individualmente.

Las compañías están formadas por individuos y no se puede esperar que con acciones de estrategia organizacional se logre aumentar la flexibilidad.

El cambio generado por una Fusión y adquisición significa pasar de un pasado conocido a un futuro desconocido, ya sea porque en el momento dela operación no existen planes específicos o porque no están completos.

El futuro de las organizaciones fusionadas podría ser muy transparente para los actores clave involucrados en el proceso. Sin embargo, son pocas las personas, que tanto en la compañía absorbente como en la absorbida, conocen los planes de futuro, lo que iniciaría el proceso de resistencia al cambio y podría postergar los beneficios y sinergias propias de la operación, e incluso ponerla en peligro.

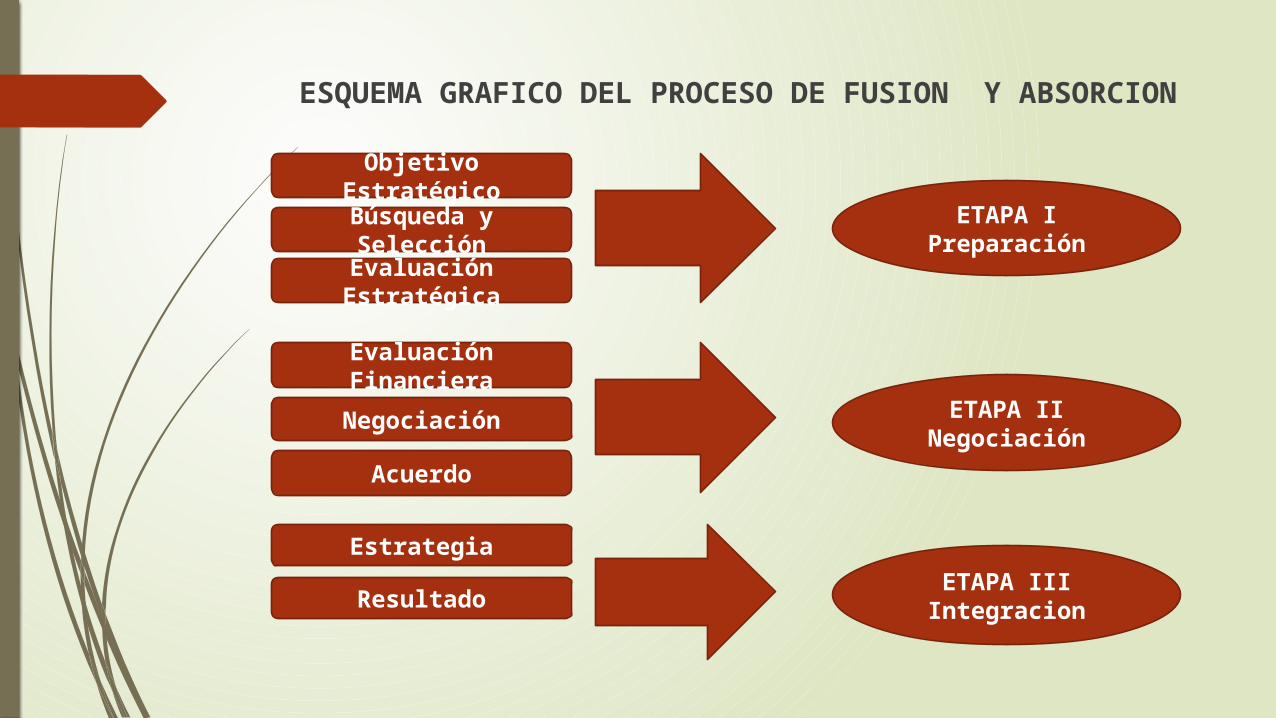

ESQUEMA GRAFICO DEL PROCESO DE FUSION Y ABSORCION

Evaluación Estratégica

Búsqueda y Selección

Objetivo Estratégico

Negociación

Evaluación Financiera

Resultado

Estrategia

Acuerdo

ETAPA IPreparación

ETAPA IINegociación

ETAPA IIIIntegracion

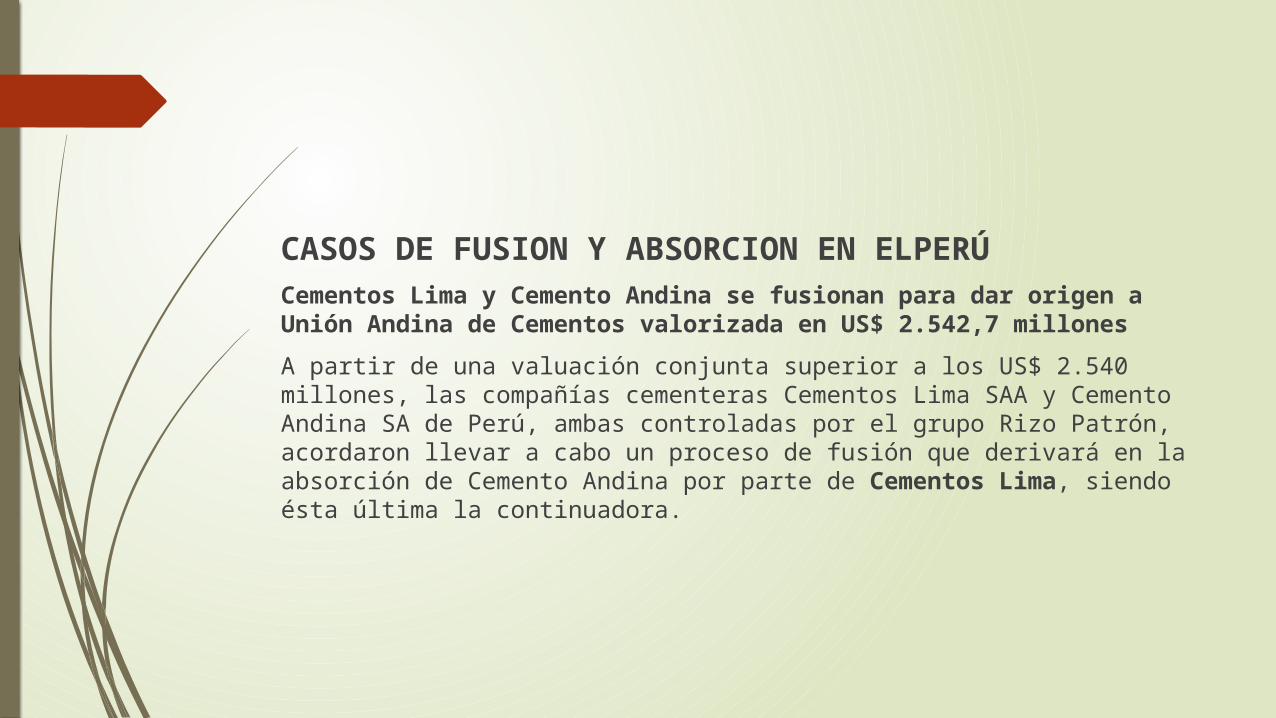

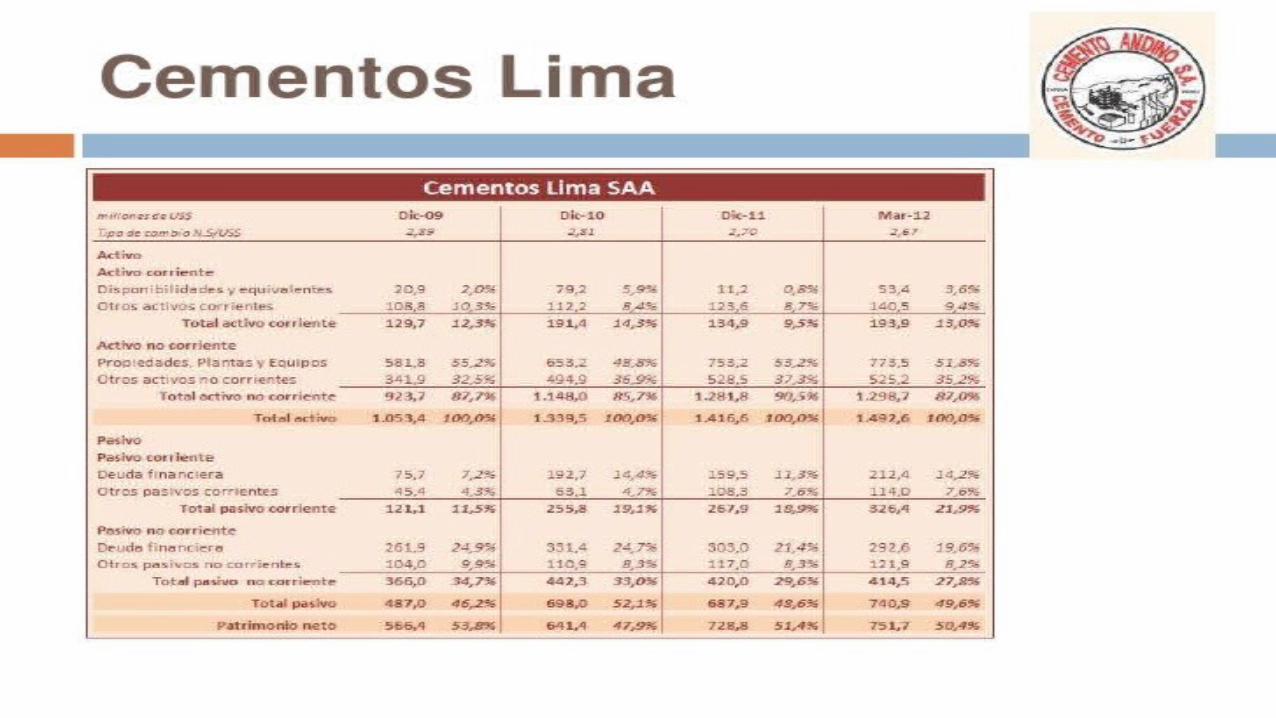

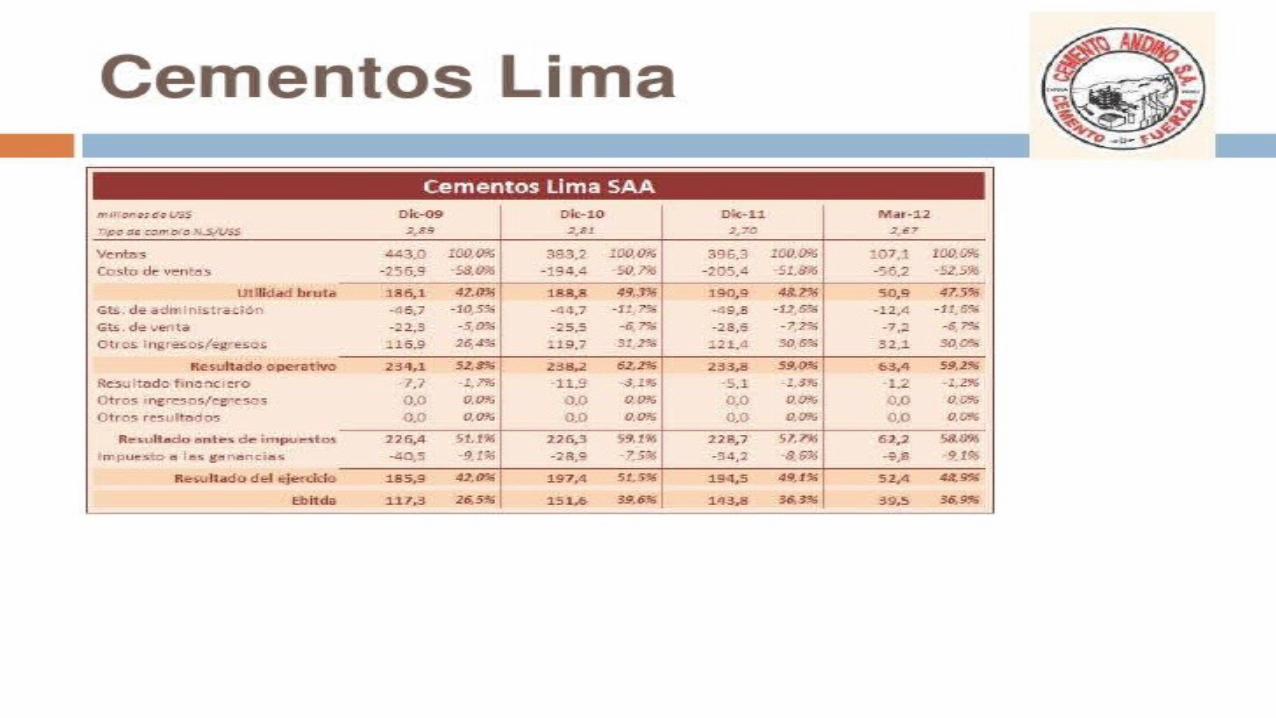

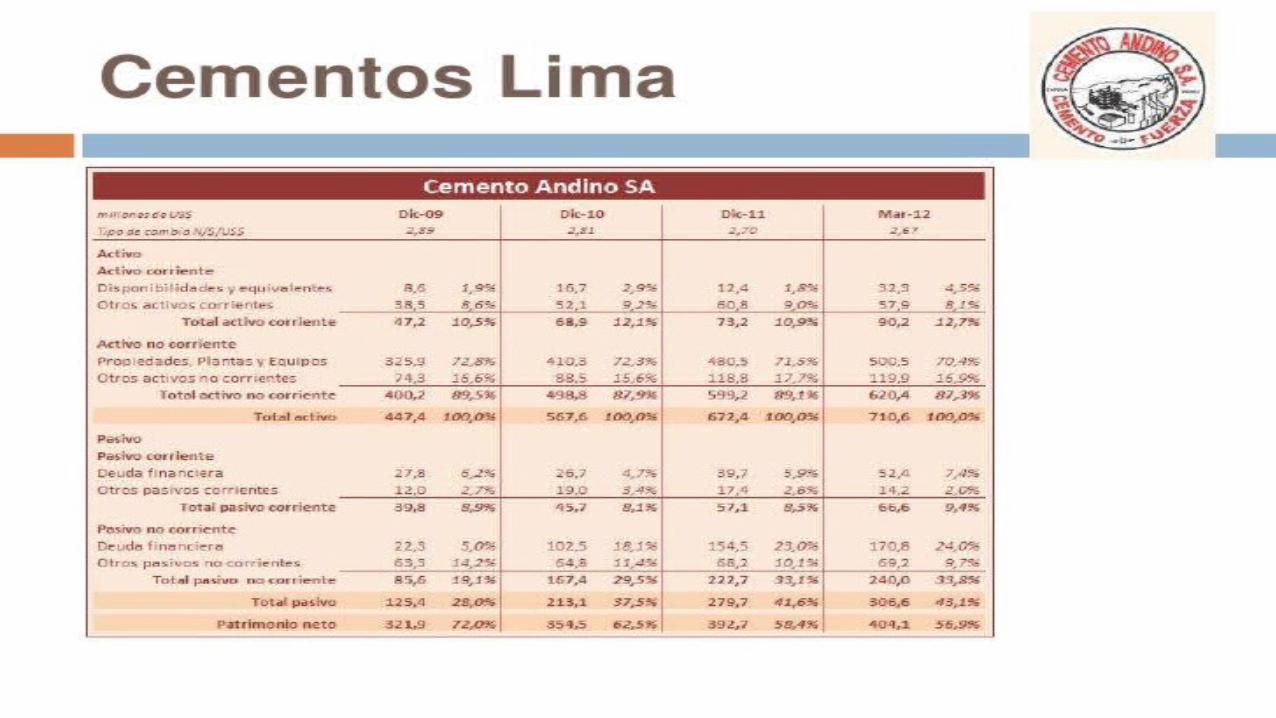

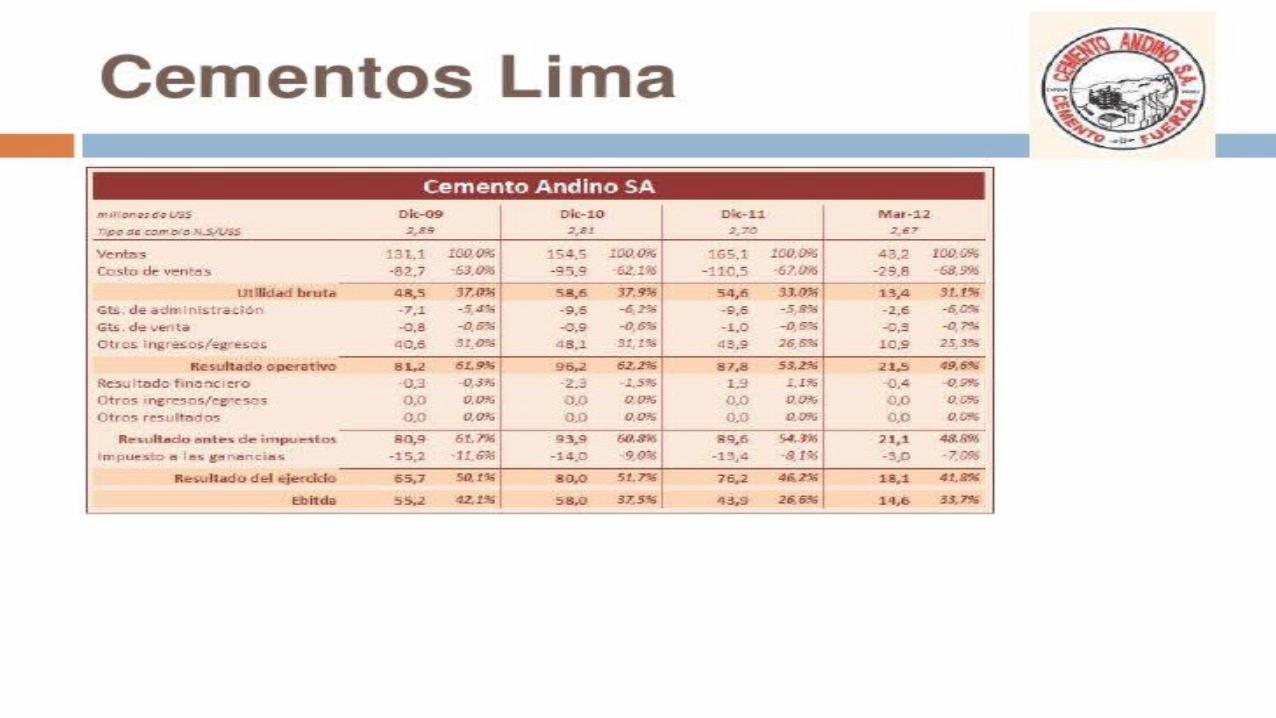

CASOS DE FUSION Y ABSORCION EN ELPERÚ Cementos Lima y Cemento Andina se fusionan para dar origen a Unión Andina de Cementos valorizada en US$ 2.542,7 millones

A partir de una valuación conjunta superior a los US$ 2.540 millones, las compañías cementeras Cementos Lima SAA y Cemento Andina SA de Perú, ambas controladas por el grupo Rizo Patrón, acordaron llevar a cabo un proceso de fusión que derivará en la absorción de Cemento Andina por parte de Cementos Lima, siendo ésta última la continuadora.

De acuerdo a los estudios realizados, Cementos Lima fue valuada en US$ 1.831,1 millones en tanto que Cemento Andino tuvo un valor de US$ 711,6 millones.

Dichas valuaciones determinaron que la participación de los actuales accionistas de Cementos Lima será del 72% de la nueva sociedad fusionada, en tanto que los accionistas de Cemento Andino recibirán el 28% del capital.

Grupo Brescia de Perú compró en US$ 506,4millones el 70% del proyecto Mina Justa. El Grupo Brescia de Perú, a través de su subsidiaria Cumbres Andinas SA, formalizó la adquisición del70% del proyecto minero de cobre Mina Justa en US$ 506,4 millones que pertenecía a la firma CSTMining Group Ltd de Hong Kong. Apoyada la decisión por el mantenimiento sostenido de la demanda de cobre por parte de China y su consecuente recuperación de precio, Grupo Brescia ha decidido diversificar su negocio minero que, hasta ahora, se concentraba en la extracción de estaño en Perú.

Grupo Gloria de Perú ingresa en Uruguay con la compra del 55% de la compañía láctea Ecolat en US$ 20 millonesLa compañía minera canadiense, First Quantum Minerals Ltd. (ingresos 2011: US$ 2.584 millones) acordó la adquisición del 19,99% de Zincore Metals Inc. de Perú por US$ 7,5 millones, constituyéndose, de esa forma, en el segundo accionista en importancia luego de Inversiones Pacasmayo SAC (25,8%). A través de su subsidiaria FQM Perú, la compañía canadiense suscribió, íntegramente, el aumento de capital que llevó a cabo Zincore con el objeto de financiar los trabajos preliminares en Dolores, propiedad minera (cobre y zinc) localizada en Perú.