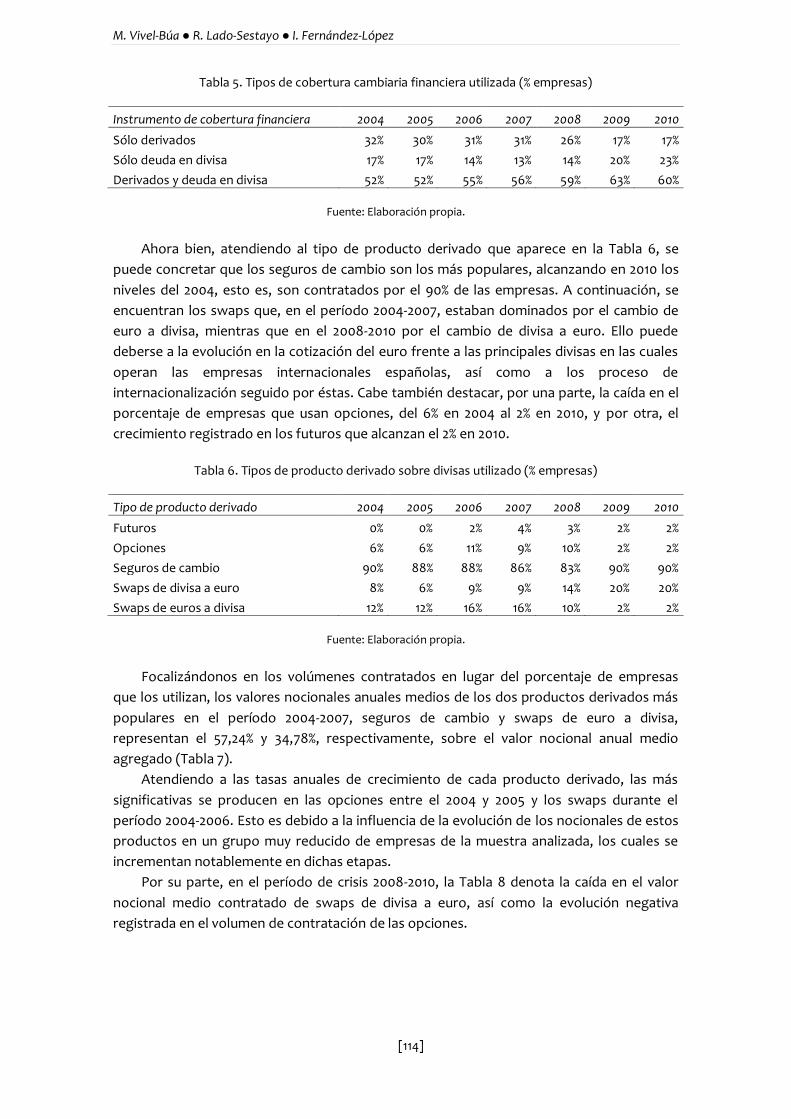

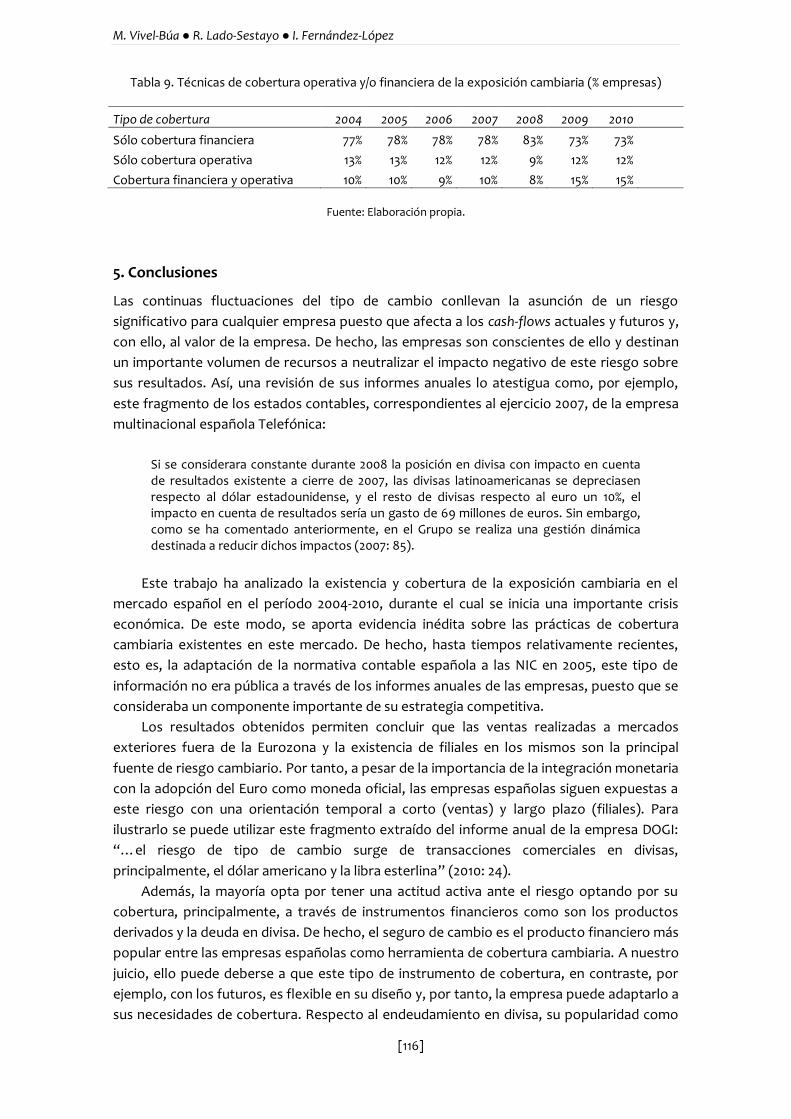

internacionales cotizadas en el mercado · pdf fileíndice • contents ismail kadare...

TRANSCRIPT

ISMAIL KADARE AS TOURIST ATTRACTION Ilda Erkoçi DETERMINANTS OF CAPITAL STRUCTURE: NEW EVIDENCE FROM PORTUGUESE SMALL FIRMS Zélia Serrasqueiro • Fernanda Matias • Leonor Salsa LAW, SOCIAL CAPITAL AND TOURISM AT PENEDA-GERÊS: AN EXPLORATORY ANALYSIS OF THE LEADERSHIP AND DECISION-MAKING PROCESSES Tiago Borlido TECIDO EMPRESARIAL ALGARVIO: DEMOGRAFIA, CRESCIMENTO E SOBREVIVÊNCIA Elsa de Morais Sarmento • Alcina Nunes OPÇÃO SNC VERSUS NIC: EMPRESAS-MÃE DAS ENTIDADES COTADAS NO MERCADO DE AÇÕES DE LISBOA Miguel Luzia • Joaquim Sant’Ana Fernandes • Cristina Gonçalves LA ACTITUD DE LOS RECURSOS HUMANOS DE LAS ORGANIZACIONES ANTE LA COMPLEJIDAD DE LAS APLICACIONES SaaS Pedro R. Palos • Marisol B. Correia EXPOSICIÓN CAMBIARIA Y COBERTURA: UN ESTUDIO DE EMPRESAS INTERNACIONALES COTIZADAS EN EL MERCADO ESPAÑOL (2004-2010) Milagros Vivel-Búa • Rubén Lado Sestayo • Inés Fernández López

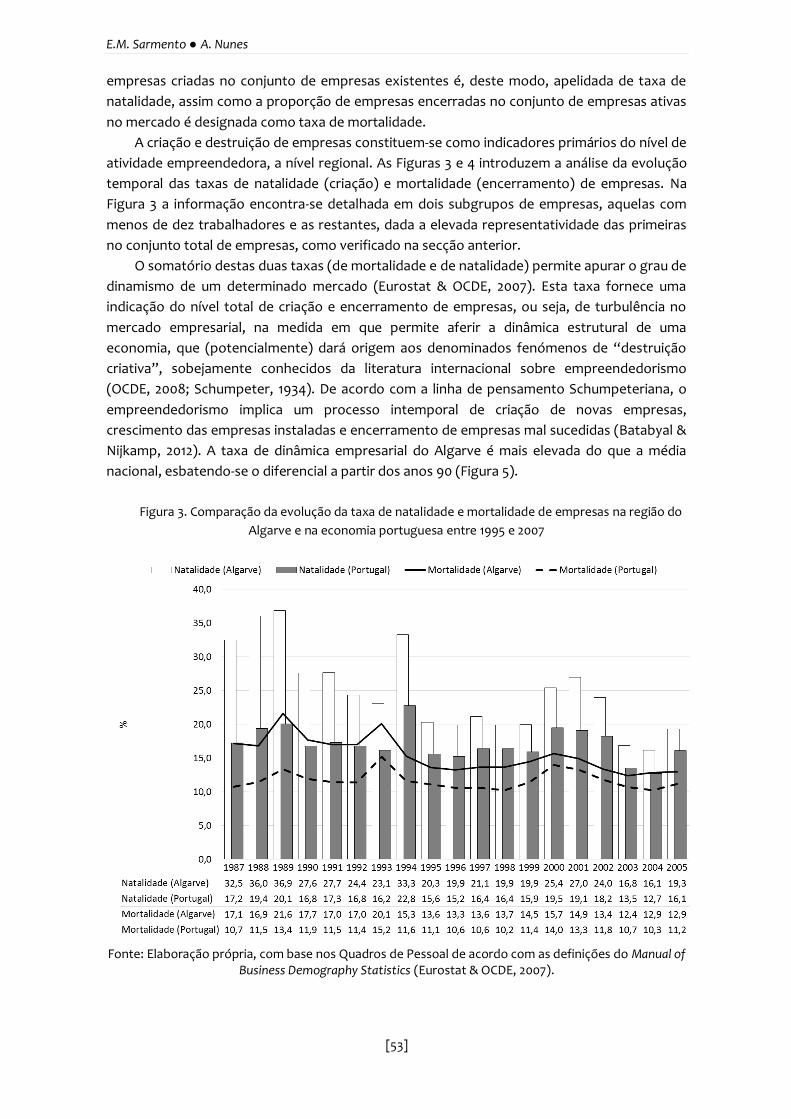

Ficha técnica

Editor• Publisher Universidade do Algarve – Escola Superior de Gestão, Hotelaria e Turismo Morada • Address Campus da Penha – Estrada da Penha, 8005-139 Faro – Portugal Anotada na ERC Sede da redação Campus da Penha – Estrada da Penha, 8005-139 Faro – Portugal Diretora • Editor Rita Baleiro Diretoras adjuntas • Editors-in-Chief Filipa Perdigão and Kate Torkington Campus da Penha – Estrada da Penha, 8005-139 Faro – Portugal Periocidade • Periodicity Bianual • Bi-annual Número e data da edição • issue and date of publication n.º 28, novembro 2016 / issue no. 28, November 2016 Conselho científico • Editorial board consultar o portal da revista / see the journal homepage E-mail e portal •email and homepage [email protected] / www.dosalgarves.com Logo e capa • Logo and cover Bruno Andrade Conceção e desenvolvimento do portal da revista • webpage design and development Carlos Sousa and Pedro Cascada ISSN 2182-5580 Indexação • Abstracting and Indexing DOAJ – Directory of Open Access Journals CiteFactor EBSCO Host Latindex Estatuto editorial disponível em http://www.dosalgarves.com

ÍNDICE • CONTENTS ISMAIL KADARE AS TOURIST ATTRACTION Ilda Erkoçi 1-12 DETERMINANTS OF CAPITAL STRUCTURE: NEW EVIDENCE FROM PORTUGUESE SMALL FIRMS Zélia Serrasqueiro • Fernanda Matias • Leonor Salsa 13-28 LAW, SOCIAL CAPITAL AND TOURISM AT PENEDA-GERÊS: AN EXPLORATORY ANALYSIS OF THE LEADERSHIP AND DECISION-MAKING PROCESSES Tiago Borlido 29-44 TECIDO EMPRESARIAL ALGARVIO: DEMOGRAFIA, CRESCIMENTO E SOBREVIVÊNCIA Elsa de Morais Sarmento • Alcina Nunes 45-67 OPÇÃO SNC VERSUS NIC: EMPRESAS-MÃE DAS ENTIDADES COTADAS NO MERCADO DE AÇÕES DE LISBOA Miguel Luzia • Joaquim Sant’Ana Fernandes • Cristina Gonçalves 68-86 LA ACTITUD DE LOS RECURSOS HUMANOS DE LAS ORGANIZACIONES ANTE LA COMPLEJIDAD DE LAS APLICACIONES SaaS Pedro R. Palos • Marisol B. Correia 87-103 EXPOSICIÓN CAMBIARIA Y COBERTURA: UN ESTUDIO DE EMPRESAS INTERNACIONALES COTIZADAS EN EL MERCADO ESPAÑOL (2004-2010) Milagros Vivel-Búa • Rubén Lado Sestayo • Inés Fernández López 104-118

Dos Algarves: A Multidisciplinary e-Journal, 28 – 2016. ISBN 2182-5580 © ESGHT-University of the Algarve, Portugal.

To cite this article: I. Erkoçi (2016). Ismail Kadare as tourist attraction. Dos Algarves: A Multidisciplinary e-Journal, 28, 1-12. doi: 10.18089/DAMeJ.2016.28.1

Ismail Kadare as tourist attraction

Ismail Kadare como atração turística

Ilda Erkoçi University of Shkodra, Shkodra, Albania

Abstract

After a short introduction to the phenomenon of literary tourism and an overview of literature and tourism in Albania, this paper offers a geocritical reading of three of Kadare’s works by analysing the literary representations of Gjirokastra and suggesting using fiction as a source of literary tourism to the writer’s hometown. The main methodology used is close reading of texts based on concepts introduced by Bertrand Westphal in his books on geocriticism. Hence, this paper is not just an informative piece of writing for its readers, but it also aims at encouraging such readers to turn into tourists and set off in search of glimpses of literary spaces – the streets and buildings inhabited by the characters in Kadare’s texts.

Keywords: literary tourism; Kadare; Gjirokastra; writer’s house; geofiction.

Resumo

Após uma breve introdução sobre o fenómeno do turismo literário e sobre o panorama literário e turístico da Albânia, este trabalho oferece uma leitura geocrítica de três obras de Kadare, analisando as representações literárias de Gjirokastra e sugerindo utilizar a ficção como uma base para a promoção do turismo literário na cidade-natal deste escritor. A metodologia utilizada é a da leitura cerrada fundada em conceitos introduzidos por Bertrand Westphal nos seus textos sobre geocrítica. Consequentemente, este trabalho não é apenas um texto informativo, ele visa também incentivar os leitores a transformarem-se em turistas e a partirem em busca de espaços literários – as ruas e edifícios habitados pelas personagens dos textos de Kadare.

Palavras-chave: turismo literário; Kadare; Gjirokastra; casas de autores; geoficção.

1. Introduction

Our emotions are somehow stirred in those places in which the feet of those whom we love and admire have trodden. Wherefore even Athens delights us not so much through its magnificent buildings and its exquisite works of ancient art as through the memory of its great men: ’twas here they dwelt, ’twas here they sat, ’twas here they engaged in their philosophical discussions. And with reverence I contemplate

their tombs (Cicero, cited in Hendrix, 2007: 2).

Nowadays, it is not unusual to come across tourists exploring the world as depicted in

literature, discovering real locations used in fiction as well as seeking to correlate fictional

locations with some markers of reality or simply indulging themselves with a visit to a writer’s

I. Erkoçi

[2]

home, birthplace or last resting place. The Netherlands, for instance, attracts tourists from all

over the world for many reasons, but the first in its top ten list of attractions is the house

(the attic) where Anne Frank lived and wrote her famous diary that attracts on average 1.2

million tourists a year.

The relationship between literature and tourism is two-sided: each can complement the

other. Literature helps to ‘create’ tourism as image representation can prompt curiosity and

demand for travel. Barke (2003: 81) assumes that while the superstructure of mass tourism in

Spain is built around sun, sea, sand and ease of modern travel, the convenience of package

travel and relative cheapness, the substructure relies heavily on a set of images which stretch

back into Spanish literary history and external writings about Spain.

On the other hand, tourism involving literary associations can lead to literature. The case

with theme parks is probably the best evidence: being a physical manifestation, they are

more likely to lead a person to literature rather than the opposite. If Brothers Grimm, Hans

Christian Andersen, Lewis Caroll and many more are not directly acknowledged, variations of

their stories are to be found in Disneyland or other theme parks all over the world.

Literary tourism - the practice of visiting “places associated with writers in their real lives

and those which provided settings for their novels” (Herbert, 1995: 33) has been gaining

ground in the recent years as has scholarly study on the topic. Mike Robinson and Hans C.

Andersen (2003) have offered an interesting theoretical explanation of the topic from an

economic perspective, Michael Pearson (1991) has written extensively on literary America

and Nicola Watson (2006) has provided an excellent overview of the phenomenon of literary

tourism. However, all these writings (and many more) focus on developed (typically

Western) countries. What about the rest of the world? In a country like Albania there is not a

single article on the topic and people have hardly heard about literary tourism. No study has

ever been conducted and it appears in none of the country’s tourism strategic plans.

Paradoxically, Albanian literature is quite rich in topographical elements which could incite

readers to turn into tourists and go in search of places appearing in fiction, which would in

turn positively affect regional tourism. As such, the main aim of this paper is to explore the

country’s potential for literary tourism through a case study: Kadare’s Gjirokastra. The choice

of this particular case study was made not only for the town’s link with Kadare – the best-

known Albanian author internationally – but also because Gjirokastra has always been a

major tourist attraction in the country mainly due to its peculiar architectural style, which has

gained it a place in the UNESCO World Heritage list. If literature was given more promotion, it

would be an added value to the town and attract many more tourists. The main methodology

used here is close-reading of the texts to suggest ways on how to possibly develop a Kadare-

based literary trail, as an addition to the newly-opened writer’s house.

2. An overview of literature and tourism in Albania

Located in the heart of the Mediterranean, on the Adriatic and Ionian Seas, Albania is a

country rich in natural beauties still relatively unspoiled due to its not being massively

nor long exploited. It offers a wide variety of sites including sandy beaches (the Riviera) as

well as rocky mountains (the Alps). In addition, the country is also rich in cultural heritage. Its

long history dating back to the Illyrian, Greek and Roman civilizations is reflected in well-

preserved ruins and other treasures. Nowadays, Albania is home to three World Heritage

Dos Algarves: A Multidisciplinary e-Journal, 28 – 2016

[3]

cities: Butrint, Berat and Gjirokastra. The country also possesses a rich literature legacy,

among which, a wealth of oral literature, epic poetry and other various narrative traditions.

“This tender plant has produced some stunning blossoms in that rocky and legendary soil,

many of which merit the attention of the outside world” says Robert Elsie (2005: 6), a

zealous Canadian scholar of Albanian studies who has contributed to the introduction of

Albanian literature to the West through his translations. Elsie confirms other critics’

observations on the distinctiveness of Albanian literature: “Theirs was and continues to be a

different and quite unique European culture and their written language still reflects many of

its particular characteristics. This is indeed one of the factors that make Albanian literature so

fascinating” (Elsie, 2005: 4).

Regarding tourism, a lot has been done to develop and boost it during the past years.

This has been a difficult enterprise as almost everything had to start from the very beginning.

New laws and regulations have been passed, new businesses emerged and new

infrastructure had to be provided to make areas of tourist interest more accessible.

Nowadays, the tourism strategies used by the authorities mainly focus on four components:

• cultural tourism

• natural tourism

• rural tourism

• seaside tourism (Ministria e zhvillimit urban dhe turizmit, n.d.: 33).

What the 2014-2020 draft contains under “cultural tourism”, however, makes no specific

mention of literature. Nor do any of the existing guides on Albania, which typically associate

culture with archaeological sites, museums, religious objects, music festivals and

gastronomy. Not even online sites aimed at promoting tourism to Albania have been

updated, for instance, to show that the house of Kadare has been reopened after many years

being under construction, although it has been six months now. Similarly, none of them

mentions the possibility of following Byron’s footsteps in Southern Albania, or makes any

mention of all the foreign writers who have written about Albania, which, I believe, would be

very good promotion and incite curiosity. As such, while there is literary potential, the

country makes little use of it in terms of tourism.

3. Benefits of developing literary tourism in Albania

A country like Albania would benefit from developing literary tourism. First, it is a well-known

fact that tours and itineraries are powerful tourist products as they enable marketing several

places simultaneously, some of which may be touristically undeveloped places. An example

of this in Albania is the case of the villages where Lord Byron passed and a trail following the

original journey made by the writer could be built. In addition, developing literary tourism

could lead to a better preservation of existing literary objects as well as provide new service

jobs, and help develop the local economy.

Developing literary tourism in the country can also contribute in the learning process. In

a questionnaire1 conducted with eighty-five third-year students at the Department of English

and American Studies, University of Shkodra, 90% of the students showed interest to visit

writers’ houses or literary places related to the books read and said that it would help them

to better understand and remember the material used in class.

1 The questionnaire was conducted in February 2015 by the author of this paper.

I. Erkoçi

[4]

Another benefit of building literary trails would be that of further increasing people’s

interest in literature. Herbert (1996: 78) believes that building literary sites and having people

visit them may have long-term effect on the visitors’ “attitudes and values both with

reference to the specific cultural feature and to more general issues of heritage or

conservation.” Pocock (1992: 242) mentions the case of Catherine Cookson Country wherein

the enthusiasm of the couriers was such as to “convert half of the non-readers some of

whom responded immediately by buying their first Cookson volume at the museum

bookstall.” It would be nice to see Albanians, especially young people react in the same way.

In the construction of literary sites, tourists should be always considered, says Herbert

(2001: 317), since “tourists are not passive and developers need to be sensitive to their

perceptions and needs.” His model for the construction and consumption of heritage places

should be the first step to be considered by the Albanian tourism planners (see Figure 1):

Figure 1. Construction and consumption of heritage places

Source: Herbert (2001: 317).

A literary site is characterised by “exceptional qualities” (Herbert, 2001: 315), but there

are also some general qualities that may be used to promote it. This could apply to the case

of Gjirokastra, which, in addition to being the country’s most famous writer’s birthplace, is

also a unique town in terms of architectural style. This is very important as it means that

there is no need to construct literary places for literature’s own sake as literary sites can be

stopping points along a more general tourism itinerary.

A few literary signs with quotes from the books or plaques on the road would be helpful

in attracting people’s attention (as has been done with Joyce’s Ulysses in Dublin). Maps

would also be a good way to show the itinerary and guide the tourists. However, even

though the major focus of this paper is Gjirokastra, it should be pointed out that there are

several other sites in Albania which could turn into literary trails/destinations.

Dos Algarves: A Multidisciplinary e-Journal, 28 – 2016

[5]

4. Kadare as literary attraction

So, how can a writer and his work contribute to making a place into a tourist destination?

Actually, Ismail Kadare can attract in many ways. First of all, he is one of those writers who

because of his fame and literary contribution has helped in linking his name with that of

Gjirokastra, which is not only his hometown but also source of inspiration and the setting for

several of his works. As Eric Faye writes in the foreword of Chronicle in Stone: A novel,

“Because Gjirokastra gave him a sense of the universal and desire to carve his writing in

eternity, it is exactly on its own stones that Ismail Kadare built the axis of his work”2 (Kadare,

1971/2011: 8).

Gjirokastra is so closely related to the writer that he seems to be part of the tableau

of the town he portrays, which may encourage the Kadare reader-tourist to find out more

about the place where the genius was born and lived, walk along the paths he walked, and

see what he saw. In addition, s/he can also visit the house where the writer lived, which has

been made into a museum (see Figures 2 and 3).

Figure 2. The newly restored Kadare’s house

Figure 3. The newly restored Kadare’s house

Source: Photographs taken by the author.

Source: Photographs taken by the author.

p

The house of a writer is often believed to be some kind of a sacred place. It is the spot

where many great works come into being. It is the physical token of the people whose works

we admire and it offers that kind of intimacy which gives a special flavour to the tourist

experience. As Kadare himself states: “Of course one’s hometown plays a crucial role as does

one’s childhood. I’d say that more than the town itself, or rather, along with the town, my

house was also highly influential. It was a typical traditional one in terms of architecture with

a special inner structure which would affect everyone’s imagination” (cited in Krasta, n.d.).

He adds: “There used to be a corner in my house where I liked to stay, a one-meter-deep

niche inside the wall that could be locked from inside and which offered the intimacy I

needed. It was on the second floor. There was a small desk where I liked to read and write.

2 All the non-English sources have been translated by the author of this paper.

I. Erkoçi

[6]

Those were my first writings” (Krasta, n.d.).

Figure 4. The niche as it appears after the reconstruction

Source: Photograph taken by the author.

A writer’s house helps one to better understand their life and influence on their

creativity. In a way, it strengthens the emotional link between the reader-tourist and the

writer and his work. Luckily, Kadare’s house in Gjirokastra not only exists, but is one of the

few in the country. A newly restored house, it was reopened as a museum on 28 January 2016

on the occasion of the writer’s 80th birthday. The house is not the authentic one, which

burned down in 1999, but it has been rebuilt based on the original structure. There can be

found three authentic objects: the writer’s cradle, an 1889 coffer which belonged to the

writer’s mother, and a brazier. In addition to its literary link, the house is a very interesting

building per se. Dating from 1799, it is a landmark of Gjirokastra’s typical houses, whose

structure relies heavily on stone and wood and is characterised by hand-made ornaments in

the interior.

In addition to Kadare’s international fame and personality, his work attracts per se,

though it may be said that the writer’s hometown occupies a modest space in it considering

how prolific the writer is. He mainly writes about it in Chronicle in Stone: A Novel (1971), A

Climate of Lunacy (2005), and The Fall of the Stone City (2008), though indirectly, a few

elements related to the town also appear in other works of the writer. However, so far, no

study has been made to see the effect of Kadare’s books on tourist numbers. Of course, this

is not an easy task because it might be difficult to measure how many of the visitors come to

the city for Kadare and his works and how many simply find themselves unexpectedly

involved as they had no initial aim to do so. Yet, the house of the writer could be a good

starting point to begin researching the profile of visitors and use the results in a broader

study on literary tourism development.

The following section offers suggestions on how to take a literary tour based on

Kadare’s works. The reading of the works follows Bertrand Westphal’s concept of

geocriticism; Westphal focuses on the performative nature of literature and the production,

Dos Algarves: A Multidisciplinary e-Journal, 28 – 2016

[7]

representation and perception of space in literature, which influence our perception of real

space. Geocriticism is a theoretical framework which works as an addendum to the

traditional literary theories by offering a new reading of classical works with a focus on

spatial details. Westphal’s theory (which owes much to Foucault and Soja) consists of three

major concepts: spatio-temporality, transgressivity and referentiality. The last one is of major

concern to this paper as it refers to “the relations between reality and fiction, between the

spaces of the world and the spaces in the text” (Westphal, 2011: 6). This becomes of special

interest upon awareness that: “the physical dimensions of works of art, even of works of the

imagination as literature usually is considered to be, need to be taken seriously when

thinking about the ways aesthetic communication works: not only as objects of beauty, but

also as tangible mediators between the physical world and the universe of the imagination”.

(Hendrix, 2014: 21).

The works analysed in the following section may offer interesting clues for the reader to

understand and explore the real world in a new way, as a tourist.

5. In a “city of tales”: Geofiction in Kadare’s works

First published in 1971, Chronicle in Stone: A Novel is the writer’s first literary text set in his

hometown and also one of his best known works. One can read the book in many ways: as a

war chronicle, as an antithesis of provincial and outdated mentality, as a symbol of the

grotesque, etc. This paper suggests an alternative reading – the book as a source of literary

tourism to Gjirokastra.

The novel is set in post WWII Gjirokastra. The city is real, but seems unreal because of

the way it is depicted. To make it even more fictional, its name is never mentioned. To the

foreign reader, especially the western one, the description of the roofs with “grey slates like

gigantic scales” under whose “powerful carapace the tender flesh of life survived and

reproduced” (Kadare, 1971/2011: 1) must seem quite exotic.

The blend of reality with myth is what makes the novel exceptional in the reader’s eyes.

This might be used as a strong motivation to discover the truth beyond the pages. Literary

tourism offers the best opportunity to do this as it provides the materialisation of literature

in search of artefacts which allow for the reading experience to be reconstructed.

Gjirokastra, which Gilles Lapouge defines as “the old city hanging loose over time where little

Ismail gathers the evidence he needs” (cited in Kuçuku, 2005: 245) is the best place for such a

literary tour. As John Sutherland (2006) says, “Dull of spirit would s/he be who did not get

more out of literature from experiencing it with their feet.” He goes on adding that

“literature always seems richer when you visit the place that inspired it.”

In Chronicle in Stone: A novel it seems as if Kadare deliberately set out to attract the

literary curious because of the touristic features of the work in which the setting is a crucial

element. By being the “focus of human experience, memory, desire and identity” (Barker,

2000: 195), place can play a key role in creating an image in the reader. Space is a social

construct which can be read through the text and be constructed thanks to it.

Kadare’s Gjirokastra is multifaceted – it is a metaphoric city, a symbol of resistance, a

hometown, a topos, a space, a special architectural and urban structure, a landscape,

nostalgia, a mind state, a lifestyle, a centre of paradox, but also a hub of civilisation and

finally, a character. Luan Topçiu (2009) considers it “an emotional topography”.

I. Erkoçi

[8]

The city as depicted by Kadare is much more than a geographical space – it is above all a

lifestyle. As the writer puts it: “The city has always been reserved in its expression of feelings.

Gjirokastra and its people believed they were the best in the country and used binoculars to

see the world and others […]” (cited in Krasta, n.d.).

In addition to being a topos and a lifestyle, Gjirokastra appears as a character since the

very first sentence: “It was a strange city and seemed to have been cast up in the valley one

winter’s night like some prehistoric creature that was now clawing its way up the

mountainside” (Kadare, 1971/2011: 1).

The city as character would appear in two later works of the author, as “a crazy city” in

Çështje të marrëzisë (A Climate of Lunacy) and as protagonist in Darka e gabuar (The Fall of the

Stone City):

The city had always had a reputation for arrogance. There were different explanations for this. Viewed in the most charitable light, its pride was an aspect of its isolation. The supporters of this theory, conscious of its obvious inadequacy, would hasten to add that “isolation” in this context required some qualification. The city was surrounded by a far-reaching hinterland with which it was on poor terms and the inhabitants of this hinterland considered the city alien, if not their actual enemy (Kadare, 2008/2011: 10).

The city itself was inured to all this and sought neither conciliation nor agreement with anyone. Faced with such general hostility, any other city might perhaps have attempted to ally itself with one neighbour against another […]. But Gjirokaster was not as wise as it should have been. Or perhaps it was wiser. It came to the same thing (Kadare, 2008/2011: 17).

The above-mentioned works contain important values of a very authentic kind of

ethnographic literature, even though it should be said that such literary tradition appeared

much earlier in Gjirokastra. Because of the rich physical details they offer, they do serve as

good motivation for the reader to deconstruct the texts searching and visiting the places

that appear in the plots constructed by the writer. In addition, tourists may be drawn to

literary places for some broader and deeper emotion than the specific writer or the story,

such as nostalgia for the past as described in books or memories linked with childhood (in

Chronicle in Stone: A Novel, the narrator is a child – the author himself) or by the desire to find

out what part of the description is real.

Curiosity is inevitable:

It was a slanted city, set at a sharper angle than perhaps any other city on earth, and it defied the laws of architecture and city planning. The top of one house might graze the foundation of another, and it was surely the only place in the world where if you slipped and fell in the street, you might well land on the roof of a house – a peculiarity known most intimately to drunks (Kadare, 1971/2011: 1).

In the books mentioned so far, there is a significant link between space and memory and

as a result, of the emotional influence that space can add to literary rituals. By evoking

nostalgia for the past and memories related to childhood, they incite readers to go in search

of such elements.

The technique used by the author – that of the grotesque intertwined with humour – is

an additional drive to find pieces of truth in all this, from the houses which seem as if they

Dos Algarves: A Multidisciplinary e-Journal, 28 – 2016

[9]

have been placed one above the other, to the street where you can “stretch out your arm

and hang your hat on a minaret” (Kadare, 1971/2011: 1).

In the experience of literary tourism, even what might apparently seem totally imaginary

places,3 can incite people to set off in search of the original source of inspiration for the

fictional works in which they appear, even though, it must be admitted that only a few

adventurous people are likely to do this. What makes such people believe that they might

find something of interest is that literature is not isolated from real world – the imaginary

might well be rooted in real life. This is also true about the grey, stone, nameless city in

Chronicle in Stone which might seem total fantasy to those who do not know it and have no

idea it might exist at all. Few do actually know its description was based on Gjirokastra and

refers to it.

The reader-tourist might want to visit this seemingly strange city in order to get to know

the people who live there to better understand what their life is like. As one reader says: “I

enjoyed the book partly because it portrays Albanian culture, and having been to the

country, it helped me to understand more of the people and the way they lived and thought”

(http://www.goodreads.com/book/show/708124.Chronicle_in_Stone).

Reviews of Kadare’s work would also make up an interesting stimulus for tourists,

although this might limit their number to only a few who are very keen on literature. Or, as

Aaron Santesso says, “[b]y gazing at a literary site – particularly one connected to the origins

of an author or work – we are granted a power over the text created there, which allows us

to understand it more fully than we would only by reading literary criticism… The literary

site, in other words, becomes a critical text” (cited in Maltby, 2007).

Literature exists within a geographical and historical frame. Thanks to fiction, we can see

landscape as something more than just space. We find similar confirmation in a book review

in L’Eclaire newspaper:

This is not just the chronicle of a stone city. By going beyond the city, it involves the drama of other cities, places, peoples, and even continents, by providing an epical atmosphere, as heavy as the stones it describes. Though seemingly chaotic, this novel has a strict internal structure, aiming at helping the reader better understand both the writer and the man as well as part of the puzzle about his country – weird, epic and phantasmagorical, about which the world is growing increasingly curious (cited in Kuçuku, 2005: 240).

Gjirokastra is important for the Kadare tourist also because it played a crucial role in the

character of the writer. As he himself says, “the more I learned about the secrets of the art of

writing, the more I realized how lucky I had been to grow up in such a unique city, to have

got the first explanations about the world by the wise old ladies in black, holding a cup of

coffee in one hand and a mirror in the other” (Preface to Kronikë në gur, 2000: 6-7).

Literary criticism on Kadare also never ignored the environment where the writer grew

up: “The vertiginous slant of the streets, the ever-present stones, the strange, big fortified

buildings, the fortress which lies dominating above the neighbourhoods, the breath-taking

view of the Drino valley and the surrounding mountains, all of this did inevitably shape the

writer” (cited in Kuçuku, 2005: 47).

Chronicle in Stone: A Novel, The Fall of the Stone City and A Climate of Lunacy are Kadare’s

tribute to his hometown. These works are also typical examples of books that incite literary

3 Think about Swift’s Gulliver’s Travels or Stevenson’s Treasure Island, for example.

I. Erkoçi

[10]

tourism and can be used by the reader who would like to set off in search of an experience

complementary to that of reading.

With a novel as a guide, the tourist can walk in the neighbourhoods mentioned there –

Varosh, Old Bazaar, Dunavat, Castle, Palorto, Gjobek, Cfakë, Hazmurat or even along the

“Street of the Mad Men” (Figures 5 and 6) thinking about the characters s/he has read about

who now seem like friends one has known for a long time. The grey city is there waiting for

the next tourist.

Figure 5. Sokaku i të Marrëve (“The Street of the Mad Men”), one of the recurring topographical elements in Kadare’s works

Source: Photograph taken by the author.

Figure 6. Sokaku i të Marrëve (“The Street of the Mad Men”), one of the recurring topographical

elements in Kadare’s works

Source: Photograph taken by the author.

6. Conclusion

Although literary tourism is a relatively new niche in the broad context of tourism, the role of

literature must not be under-estimated: tourism owes much to literature as many tourist

destinations have been made (more) famous thanks to it. Literature provides information,

points of imaginative departure and inspiration for tourists. Through both texts and authors,

it has long been an inspiration for tourists. As such, it can influence the development of new

tourist attractions.

A writer can contribute immensely in making a town into a tourist destination. It is the

local authorities which should understand that the literary heritage is indispensable in

Dos Algarves: A Multidisciplinary e-Journal, 28 – 2016

[11]

enhancing the local identities and attracting more tourists. In the case of Gjirokastra,

Kadare’s house is a great starting point but it is not enough. A walk in the city following the

footsteps of the writer as a child as well as those of the characters would attract more

interest and increase the number of tourists. As such, a literary guide with itineraries, maps

and quotes from the writer’s books, would be indispensable. Literary festivals organized on

the writer’s birthday could be another complementary way of attracting tourists. Also, a

website promoting the house and the itinerary would help make the site internationally

known.

Next, specialized professional studies should be conducted in order to better

understand and make use of the marketing strategies needed. There should be more interest

both from scholars and professional organisations, because, as Hendrix (2014: 21) points out,

“[t]he topic of literature and tourism offers quite some opportunities to connect the world

of scholarly analysis with the culture industry at large, and the commercial and political

interests underlying it.”

On a broader level, what was discussed in this paper is applicable to other sites where

there is some literary link, as is the case of Shkodra (north-western Albania) with its rich

heritage of over thirty writers. Albania is a small country but it possesses considerable

potential in the field of literary tourism, which could be used to span the interface between

the tourism industry and the cultural sector. It is a challenging task, but not an impossible

one, and it could grow into a profitable source of economy. Albanian writers have a lot to tell

about their country to an external audience – all needed to be done is recognition and

promotion. Kadare as the best-known Albanian literary representative in the world can mark

the first step towards the serious development of literary tourism in the country.

References

Barke, M. (2003). ‘Inside’ and ‘outside’ writings on Spain: Their relationship to Spanish tourism. In M. Robinson & H.C. Andersen (Eds.) Literature and tourism: Essays in the reading and writing of tourism (pp. 80-104).London: Thomson.

Barker, C. (2000). Cultural studies: Theory and practice. London: SAGE Publications. Elsie, R. (2005). Albanian literature: A short history. London: I.B. Tauris. Good Reads “Chronicle in Stone”. Accessed on 02 May 2016. Hendrix, H. (2007). The Early modern invention of literary Tourism: Petrarch houses in France and Italy.

In H. Hendrix (Ed.), Writers’ houses and the making of memory (pp. 15-30). New York: Routledge. Hendrix, H. (2014). Literature and tourism: Explorations, reflections and challenges. In S. Quinteiro & R.

Baleiro (Orgs.), Lit & tour: Ensaios sobre literatura e turismo (pp. 19-30). Vila Nova de Famalicão: Húmus.

Herbert, D. (2001). Literary places, tourism and the heritage experience. Annals of Tourism Research, 28 (2), 312-333. doi 10.1016/S0160-7383(00)00048-7

Herbert, D. (1995). Heritage, tourism and society. London: Pinter Herbert, D. (1996). Artistic and literary places in France as tourist attractions. Tourism Management, 17

(2), 77-85. doi 10.1016/0261-5177(95)00110-7 Kadare, I. (1971/2011). Chronicle in stone: A novel. (Transl. Arshi Pipa). New York: Arcade Publishing. Kadare, I. (2000). Kronikë në gur [Chronicle in stone]. Tiranë: Onufri. Kadare, I. (2008/2011). The fall of the stone city. (Transl. J. Hodgson). New York: Grove Press. Krasta, A. (n.d.) “Ismail Kadare: Libri, Gjirokastra, shqiptarët ...” [Interview to Ismail Kadare on Top

Channel]. Retrieved from: http://frasher.beepworld.de/1kadare.htm. Kuçuku, B. (2005). Kadare në gjuhët e botës. Tiranë: Onufri. Maltby, D. (2007). The redemptive myth of the rural: Thomas Hardy’s literary tourists and Englishness.

Paper presented at the Institute of English Studies, University of London.

I. Erkoçi

[12]

Ministria e Zhvillimit Urban dhe Turizmit (n.d.). Draft-strategjia e zhvillimit të turizmit në shqipëri 2014-2020.

Pearson, M. (1991). Imagined places: Journeys into literary America. New York: Syracuse University Press

Pocock, D. (1992). Catherine Cookson Country: Tourist expectation and experience. Geography, 77 (3), 236-243.

Robinson, M. & Andersen, H.C. (Eds.) (2003). Literature and tourism: Essays in the reading and writing of tourism. London: Thomson.

Sutherland, J. (2006). Great books I’ve walked. The Guardian. Retrieved at http://guardian.co.uk/lifeandstyle2006/may/20gowalk.johnsutherland.

Topçiu, L. (2009). Darka e gabuar e Kadaresë, një topografi shpirtërore. Gazeta 55. Retrieved at http://gazeta55.al/%C2%93darka-e-gabuar%C2%94-e-kadarese-%C2%96-nje-topografi-shpirterore/.

Watson, N. (2006). The literary tourist. Houndmills: Palgrave. Westphal, B. (2011). Geocriticism: Real and fictional spaces. (trans. R. T. Tally Jr.) New York: Palgrave

Macmillan.

ILDA ERKOÇI is a lecturer at the Faculty of Foreign Languages, Luigj Gurakuqi University of Shkodra in Albania. After a Joint Master Degree in English and American Cultural Studies in Venice, she gained her PhD at the University of Tirana with a dissertation on literary tourism. She likes to explore apparently uncommon links such as those between literature and geography or economy and has a special craving for interdisciplinary topics. Her major academic interests in addition to literary tourism include sociolinguistics and translation studies. She is author to a number of articles and has presented at several conferences. Institutional address: Department of English and American Studies, Faculty of Foreign Languages, University of Shkodra, Shkodra, 10312, Albania.

Submitted 28 May 2016 Accepted 28 September 2016

DoDos Algarves: A Multidisciplinary e-Journal, 28 – 2016. IN ISBN 2182-5580 © ESGHT-University of the Algarve, Portugal.

To cite this article: Serrasqueiro, Z., Matias, F. & Salsa, L. (2016). Determinants of capital structure: New evidence from Portuguese small firms. Dos Algarves: A Multidisciplinary e-Journal, 28, 13-28. doi: 10.18089/DAMeJ.2016.28.2

Determinants of capital structure: New evidence from Portuguese small firms

Determinantes da estrutura de capital: Evidências das pequenas empresas portuguesas

Zélia Serrasqueiro Universidade da Beira Interior, Covilhã, Portugal

Fernanda Matias Universidade do Algarve, Faro, Portugal

Leonor Salsa Universidade do Algarve, Faro, Portugal

Abstract

This paper studies the determinants of capital structure of 2,329 Portuguese small firms, decomposing total liabilities in long and short-term debt. The results of 2007-2011 panel data suggest that information asymmetry and agency problems seem to be important for small firms in accessing long-term debt. Greater size and a higher level of collateral are quite important in accessing long-term debt. Liquidity is positively associated with long-term debt, although it is negatively related to short-term debt. Higher profitability is related to lower levels of debt. When internal finance is insufficient, these firms seem to be strongly dependent on short-term debt, due to the difficulties in accessing long-term. The main conclusion of the current study is that the predicitons of POT and TOT are followed by small firms in their capital structure, which is in accordance with the results of previous studies focusing on SMEs.

Keywords: capital structure; panel data models; small firms.

Resumo Neste trabalho, analisamos os determinantes do endividamento das pequenas empresas portuguesas, utilizando os modelos de dados em painel e decompondo a dívida em médio/longo prazo e curto prazo. Os resultados obtidos sugerem que a informação assimétrica e os problemas de agência influenciam o acesso à dívida de longo prazo por parte destas empresas, assim como a dimensão e o nível de colateral. A liquidez está positivamente associada com a dívida de longo prazo e negativamente com a de curto prazo. Maior rendibilidade está relacionada com menor endividamento. Quando os fundos internos são insuficientes, as empresas parecem estar fortemente dependentes da dívida de curto prazo, dadas as dificuldades no acesso à de longo prazo. A principal conclusão deste trabalho é a de que os pressupostos da pecking-order theory e da trade-off theory se aplicam à estrutura de capital das pequenas portuguesas, o que está de acordo com os resultados obtidos em estudos anteriores sobre PME.

Palavras-chave: estrutura de capital; dados em painel; pequenas empresas.

Z. Serrasqueiro ● F. Matias ● L. Salsa

[14]

1. Introduction

After publication of the famous work by Modigliani and Miller (1958), the topic of capital

structure has inspired many researchers. Firms’ capital structure decisions are one of the

most researched topics in corporate finance. Modigliani and Miller (1958) argue that, under

a set of assumptions (complete and perfect capital markets), capital structure does not

affect firm value. Removing one or more of Modigliani and Miller’s assumptions, many

theories of capital structure have been proposed. Trade-off theory (hereafter TOT) and

pecking-order theory (hereafter POT) are the main theories used to explain firms’ financing

decisions.

Micro and small firms face greater restrictions in obtaining external finance, namely a

greater rejection rate of bank loans, and higher interest rates in comparison to larger firms

(Doove, Gibcus, Kwaak, Smit & Span, 2014). Beck, Demirgüç-Kunt, Laeven and Maksimovic

(2006), analysing USA firms, conclude that firm size is negatively related to the obstacles in

accessing external finance. Besides the literature showing that firm size is a determinant of

capital structure, the majority of studies analyze Small and Medium-Sized Enterprises

(SMEs) as a whole, with the exception of some studies (López-Gracia & Aybar-Arias, 2000;

Heshmati, 2001; Psillaki & Daskalakis, 2009). The main objective of this paper is to test

trade-off and pecking-order theories in the field of small firms, taking into account their

particular characteristics. Additionally, considering the arguments of several authors

(Chittenden, Hall & Hutchinson, 1996; Bevan & Danbolt, 2004) that analysis of capital

structure determinants based on total debt may mask significant differences between long-

term and short-term debt, we also analyse the determinants of short-term and long-term

debt.

In 2008, 343,151 of the 350,871 Portuguese non-financial firms were micro and small

firms, providing 53% of total employment and representing 36.3% of total turnover (Instituto

Nacional de Estatística [INE], 2010). To reach the objective of this study, we consider a

sample of 2,329 small Portuguese firms with data taken from the Amadeus database, for

the period between 2007 and 2011. As method of estimation, we use fixed effect panel data

models. The results obtained show the existence of a negative relationship between

profitability and debt, suggesting that small firms follow the predictions of POT in their

capital structure decisions. Furthermore, a positive relationship was identified between size

and debt, which can be interpreted in accordance with the predictions of TOT. In the

current study, small firms with higher levels of liquidity seem to have higher levels of long-

term debt, probably due to more favourable conditions in obtaining long-term debt. In

general, the results suggest that POT and TOT are not mutually exclusive in explaining the

capital structure decisions of small firms.

The remainder of this paper is organized as follows. In section 2, the literature review is

presented and research hypotheses are formulated. Section 3 presents the methodology

used. The results are presented in section 4. Finally, section 5 presents the conclusion and

implications.

2. Literature review and research hypotheses

Recent research on firms’ capital structure has been synthesized into the frameworks of

TOT and POT. TOT includes fiscal issues, financial distress and conflicts of interest. It

Dos Algarves: A Multidisciplinary e-Journal, 28 – 2016

[15]

assumes that firms have a target debt level (Taggart, 1977; Jalilvand & Harris, 1984). Various

authors (López-Gracia & Sánchez-Andújar, 2007; López-Gracia & Sogorb-Mira, 2008)

consider that the target debt ratio depends on a firm´s characteristics. TOT predicts an

optimal capital structure that maximizes the advantages of debt tax-shields and minimizes

bankruptcy costs (Shyam-Sunder & Myers, 1999; Fama & French, 2002; Frank & Goyal,

2008). Debt allows firms to benefit from debt tax-shields (Modigliani & Miller, 1963;

DeAngelo & Masulis, 1980) and reduce the free cash flow problem between managers and

shareholders (Jensen & Meckling, 1976; Jensen, 1986; Stulz, 1990). However, there are

disadvantages associated with debt: agency costs, which arise mainly from the potential

conflicts between managers/owners and creditors (Jensen & Meckling, 1976; Myers, 1977)

and financial distress costs (Robichek & Myers, 1966; Kraus & Litzenberger, 1973; Scott,

1976; Kim, 1978).

POT, proposed by Myers (1984) and Myers and Majluf (1984), provides a theoretical

foundation for the proposition of Donaldson´s 1961 study, regarding the financing practices

of a sample of large firms. Donaldson concludes that firms, in the long-term, establish a

growth rate compatible with the generation of internal funds (Donaldson, 1961).

In accordance with POT, firms do not intend to reach an optimal debt ratio. Instead,

capital structure is the result of cumulative funding needs. Firms follow a hierarchical order

in the choice of financing sources, which is based on funding costs. Asymmetric information

and agency problems between managers/owners and external investors generate costs

(Hall, Hutchinson & Michaelas, 2000). Therefore, firms would prefer to use internal funds,

followed by debt. When those financing sources are exhausted, firms will issue equity.

According to Holmes and Kent (1991), the majority of small firms do not issue equity,

because they are outside the stock market and their owners are reluctant to open up the

firm´s capital to external investors, to avoid diluting their ownership interest and control.

Beck, Demirgüç-Kunt and Maksimovic (2008) investigated whether the financing

patterns of small firms differ from those of large firms. Using a firm-level survey database,

covering 48 countries (80% of observations concern SMEs), their results show that small

firms finance their investments through a lower proportion of external finance. Many small

firms begin their activities undercapitalized with inadequate financial resources.

Additionally, small firms, unlike their larger counterparts, are unable to raise capital in the

public debt and equity markets (Ang, 1991).

Subsequently, we analyse the determinants of small firms´ capital structure decisions

as well as their relationships with capital structure theories.

2.1 Firm size

In accordance with TOT, firm size is positively associated with the level of leverage. Taking

bankruptcy costs into account, Scott (1976) argues that larger firms are more prone to

obtain debt, because they have a high value of assets granting their capacity to pay off the

debt and interest. Furthermore, larger firms are more diversified, implying a lower risk for

creditors (Ang, 1992). Considering the scale effect of bankruptcy costs, Gruber and Warner

(1977) and Ang, Chua and McConnell (1982) argue that those costs tend to be lower for

larger firms.

Barnea, Haugen and Senbet (1981) argue that agency problems will tend to be more

severe whenever the level of asymmetric information is greater. Problems of asymmetric

Z. Serrasqueiro ● F. Matias ● L. Salsa

[16]

information and moral hazard will be greater for small firms, because of the lack of financial

disclosure and their owner-managed nature. Therefore, lenders will be unwilling to lend

long-term to small firms on favourable terms (Chittenden et al., 1996). To overcome those

problems, SMEs tend to issue short-term debt (Heyman, Deloof & Ooghe, 2008). Pettit and

Singer (1985) argue that debt costs may be higher for small firms, but equity costs are even

higher for those firms than for larger firms. Consequently, small firms frequently have a

higher level of short-term debt than larger firms.

The existence of asymmetric information between lenders and borrowers is one of the

most common imperfections in the credit market. This is more problematic in small firms

due to the poor quality of their financial information (López-Gracia & Aybar-Arias, 2000).

Empirical studies on the capital structure of small firms have identified a positive

relationship between firm size and total leverage (Sogorb-Mira 2005; Serrasqueiro, Armada

& Nunes, 2011; Degryse, Goeij & Kappert, 2012). Several authors (Chittenden et al., 1996;

Michaelas, Chittenden & Poutziouris, 1999; Hall, Hutchinson & Michaelas, 2004) find a

negative effect of firm size on short-term debt, but other studies (Michaelas, Chittenden &

Poutziouris, 1999; Bhaird & Lucey, 2010; Degryse et al., 2012) identify a positive relationship

between size and long-term debt.

Hypothesis 1: Firm size is positively related to debt.

Hypothesis 1a: Firm size is positively related to long-term debt.

Hypothesis 1b: Firm size is negatively related to short-term debt.

2.2 Asset Structure

According to Myers (1993), distress costs are directly affected by a firm’s asset structure,

given that tangible assets support more debt than intangible assets. Harris and Raviv (1990)

argued that a higher value of tangible assets is related to greater debt capacity. Tangible

assets can be used as collateral in the case of firm bankruptcy, protecting creditors’ rights.

Apart from this advantage, tangible assets may also be used to reduce agency problems

(Degryse et al., 2012). Michaelas et al. (1999) claim that firms with valuable tangible assets,

which can be used as collateral, have easier access to debt and probably higher levels of

debt than firms with low levels of tangible assets.

Asset tangibility also mitigates problems of information asymmetry. POT predicts a

positive relationship between asset tangibility and leverage, considering that a higher level

of tangible assets increases the possibility of collateral and lessens problems of information

asymmetry between SMEs managers/owners and creditors (Michaelas et al., 1999; Sogorb-

Mira, 2005).

Empirical studies on the capital structure of small firms tend to find a positive

relationship between asset tangibility and total leverage (Sogorb-Mira 2005; Serrasqueiro

et al., 2011; Degryse et al., 2012). Several authors identify a negative effect of asset

tangibility on short-term debt but a positive one on long-term debt (Chittenden et al., 1996;

Hall et al., 2004; Sogorb-Mira 2005).

Hypothesis 2: Tangible assets are positively related to debt.

Hypothesis 3: Tangible assets have a stronger positive effect on long-term debt than

on short-term debt.

Dos Algarves: A Multidisciplinary e-Journal, 28 – 2016

[17]

2.3 Liquidity

TOT predicts a positive relationship between liquidity and leverage. Bankruptcy costs tend

to be higher for firms with low levels of liquidity, and so they will face more obstacles in

obtaining debt (Degryse et al., 2012). According to POT, there is a negative relationship

between debt and liquidity, because firms with high levels of liquidity have more internal

funds, and therefore tend to borrow less. De Jong, Kabir and Nguyen (2008) consider that

in the presence of asymmetric information, accumulated cash and other liquid assets serve

as internal sources of funding that firms will use first instead of debt.

Hypothesis 4: Liquidity is negatively related to debt.

2.4 Profitability

According to TOT, the most profitable firms have greater debt capacity, and can take

advantage of debt tax-shields (MacKie-Mason, 1990; Fama & French, 2002). The most

profitable firms are probably more able to fulfil their responsibilities, regarding the

repayment of debt and interest, which contributes to less likelihood of bankruptcy.

On the contrary, POT predicts an inverse relationship between profitability and the

level of debt. According to POT, profitable firms will finance their investments with internal

funds. They move to external finance only when internal funding is insufficient.

Additionally, firms prefer debt to equity (Myers, 1984; Chittenden et al. 1996). Michaelas et

al. (1999), using panel data for U.K. small firms over a ten-year period (1986-1995), find that

profitability affects the structure of debt maturity in SMEs, providing evidence of the

preference for short-term financing over long-term in small businesses.

These empirical studies on capital structure determinants found a negative relationship

between profitability and debt ratio.

Hypothesis 5: Profitabiblity is negatively related to debt.

2.5 Growth opportunities

TOT predicts a negative relationship between growth opportunities and leverage. As shown

by Myers (1977), the underinvestment problem becomes more acute in firms with high

levels of growth opportunities. Myers (1977) argues that firms with high levels of

investment opportunities face difficulties in obtaining debt because the expected costs of

financial distress are higher for firms in this situation. Firms with greater growth

opportunities have a lower level of debt, given that these firms face higher agency

problems between managers/owners and creditors, because the former have great

incentives to under-invest (Myers, 1977; Smith & Warner, 1979). Additionally, according to

TOT, growth opportunities have no value in the case of firm bankruptcy, and so bankruptcy

costs associated with recourse to debt are greater in firms with high growth opportunities.

Firms with higher growth opportunities have greater funding needs. In accordance

with POT, when internal finance is exhausted, firms prefer debt to external equity to fund

growth opportunities associated with a greater risk than investment in assets in place

(Baskin 1989; Shyam-Sunder & Myers, 1999; Ramalho & Silva, 2009). These authors state

Z. Serrasqueiro ● F. Matias ● L. Salsa

[18]

that firms with good growth opportunities increase debt when internal funds are

insufficient. Therefore, POT forecasts a positive relationship between growth opportunities

and debt. Empirical studies on SMEs tend to identify a positive relationship between

growth opportunities and leverage (Michaelas et al., 1999; Degryse et al., 2012).

Hypothesis 6: Growth opportunities are positively related to debt.

2.6 Taxes

According to Modigliani and Miller (1963), in the presence of tax on corporate income, firms

should fund as much as possible of their investment through debt (greater marginal tax

rate implies greater tax benefits). Those authors consider that debt generates tax-shields,

but ignore important aspects, namely, that firms can obtain tax benefits alternatively to

debt tax-shields and that debt increases the probability of bankruptcy. However, firms may

increase their leverage ratio until the level that does not significantly increase the inherent

costs of financial distress. In this framework, Scott (1976) argues for a positive relationship

between level of debt and corporate tax rate.

Constand, Osteryoung and Nast (1991) and Michaelas et al. (1999) found no significant

effects of corporate tax on level of leverage. Degryse et al. (2012) conclude that the tax rate

has a significant negative effect on total and long-term debt, but a slightly positive effect on

short-term debt.

Hypothesis 7: Effective tax rate is positively related to debt.

2.7 Non-debt tax shields

According to DeAngelo and Masulis (1980), non-debt tax shields, such as deductions

allowed by depreciation and amortization as well as investment tax credit could substitute

the role of tax savings permitted by debt. This implies that a firm with a high level of non-

debt tax shields will probably have a lower level of debt than a firm with low non-debt tax

shields. TOT forecasts a negative relationship between non-debt tax shields and debt.

Constand et al. (1991) and Degryse et al. (2012) do not identify a significant effect of non-

debt tax shields on debt ratio. However, Jordan, Lowe and Taylor (1998) and Michaelas et

al. (1999) conclude that non-debt tax shields have a negative effect on total debt.

Hypothesis 8: Non-debt tax shields are negatively related to debt.

3. Methodology

3.1 Database and variables

In the present study we use data gathered from the Amadeus database supplied by Bureau

van Dijk´s, containing economic and financial information on European firms. The firms

forming the research sample meet the definition established by the European Commission

for small firms (Commission of the European Communities [CEC], 2003, Recommendation

Nr. C(2003) 1422), according to which, a business unit is considered a small firm when: i) it

Dos Algarves: A Multidisciplinary e-Journal, 28 – 2016

[19]

employs fewer than 50 people; and ii) its turnover or total annual balance sheet does not

exceed € 10 million.

We remove financial and insurance firms (due to their specific financial behaviour and

uniqueness), and firms without employees or turnover. We remove all entries which show

unreasonable values, namely, when the percentage of fixed assets over total assets

exceeds 100% and/or equity presents negative values. The data set has been restricted to

observations including all the variables, and also where these variables have a complete

record over the period of analysis. The final sample contains 2,329 small firms. The data

obtained refers to the period from 2007 to 2011, and so we have a panel made up of 11,645

observations. Table 1 presents the research variables and their respective measures. The

proxies of the determinants of capital structure, as independent variables, have been used

in various earlier studies (e.g. Degryse et al. 2012).

Table 1. Measurement of variables

Variables Measurement

Debt (LEVi,t) Ratio between Debt and Total Assets

Short-term Debt (SLEi,t) Long-term Debt (LLEi,t)

Ratio between Short-term Debt and Total Assets Ratio between Long-term Debt and Total Assets

Size (SIZEi,t) Liquidity (LIQi,t)

Natural logarithm of Total Assets Ratio between (Debtors-Creditors) and Total Assets

Asset Structure(TANGi,t) Ratio between Tangible Assets and Total Assets

Profitability (PROFi,t) Ratio between Earnings Before Interest and Taxes and Total Assets

Growth Opportunities (GOi,t) Ratio between (Total Assetsi,t-Total Assetsi,t-1 ) and Total Assetsi,t-1

Effective Tax Paid (TAXi,t) Non-Debt Tax Shields (NDTSi,t)

Ratio between Tax Paid and Earnings Before Tax Ratio between Depreciations and Amortizations and Total Assets

Source: Authors.

Regarding the proxy of capital structure, we use total debt (LEVi,t). Additionally, in

order to carry out a decompositional analysis of the total debt ratio, we, also consider as

dependent variables, long-term debt (LLEi,t) and short-term debt (SLEi,t). Based on the

studies mentioned before, debt is measured by its book value and the explanatory variables

are the measures presented in Table 1.

3.2 Estimation model

The possibility of determining firms’ individual effects mitigates the problem of the absence

of possible variables relevant in explaining the dependent variable.

Using an OLS regression, firms’ non-observable individual effects are not controlled,

and heterogeneity, a consequence of not considering those effects, may cause the

estimates to be biased and inconsistent (Wooldridge, 2002).

To check the relevance of non-observable individual effects we use the Lagrange

Multiplier (LM) test. This tests the null hypothesis of non-relevance of non-observable

individual effects, against the alternative hypothesis of relevance of non-observable

individual effects. The results of the LM test indicate we can reject the null hypothesis, at 1%

significance. Therefore, an OLS regression will not be the most appropriate way to evaluate

Z. Serrasqueiro ● F. Matias ● L. Salsa

[20]

the relationship between debt and its determinants, since we do not consider the

heterogeneity of companies.

However, there may be correlation between firms’ non-observable individual effects

and debt determinants. Non-observable individual specific effects are identically and

independently distributed and do not vary over time. These effects could include

managerial incentives, productivity and skills or factors which are specific to the firm, e.g.

entry barriers and competitiveness of the industry. If there is no correlation between

companies’ non-observable individual effects and capital structure determinants, the most

appropriate way to evaluate is by using a panel model of random effects. If there is

correlation between firms’ individual effects and capital structure determinants, the most

appropriate estimation method is a panel model admitting the existence of fixed effects. To

test for the possible existence of correlation we use the Hausman test. The results of the

Hausman test allow us to reject the null hypothesis of absence of correlation between

companies’ non-observable individual effects and debt determinants, at 1% significance. In

turn, time-specific effects vary over time, but are the same for each firm at any given point

in time. These effects include factors that influence firms, namely inflation and interest

rates (Sogorb-Mira & López-Gracia, 2003).

We test for the existence of first and second order autocorrelation, considering

estimation of the relationships between determinants and total, short and long-term debt,

using fixed effect panel models. The results, whether we consider total, short-term or long-

term debt, indicate rejection of the null hypothesis of non-existence of first-order

autocorrelation, but we cannot reject the null hypothesis of non-existence of second-order

autocorrelation.

Given the relevance of the correlation between non-observable individual effects and

the determinants of debt, and the existence of first-order autocorrelation, we may

conclude that the most correct way to estimate the relationships between debt

determinants is by using a fixed effect panel model, consistent with the existence of first-

order autocorrelation. Thus, estimation of the relationships between determinants and

total debt, long-term debt and short-term debt, using panel models of fixed effects, can be

presented in the following way:

titittiti

titititititi

edLIQTAX

GOTANGSIZEPROFNDTSLEV

,,,7,6

,5,4,3,2,10,

(1)

titittiti

titititititi

edLIQTAX

GOTANGSIZEPROFNDTSLLE

,,,7,6

,5,4,3,2,10,

(2)

titittiti

titititititi

edLIQTAX

GOTANGSIZEPROFNDTSSLE

,,,7,6

,5,4,3,2,10,

(3)

in which: i represents each of the firms, t represents the period of time, tiLEV , is total

debt, tiLLE , is long-term debt, tiSLE , is short-term debt, tiNDTS , is non-debt tax shields,

Dos Algarves: A Multidisciplinary e-Journal, 28 – 2016

[21]

tiPROF , is profitability, tiSIZE , is size, tiTANG , is asset structure, tiLIQ , is liquidity,

tiTAX , is the effective tax rate, tiGO , corresponds to growth opportunities; td are year

dummy variables that measure the impact of possible macroeconomic alterations on firm

debt, tie , is the error which is assumed to have normal distribution and μi,t measures non-

observable effects.

4. Results

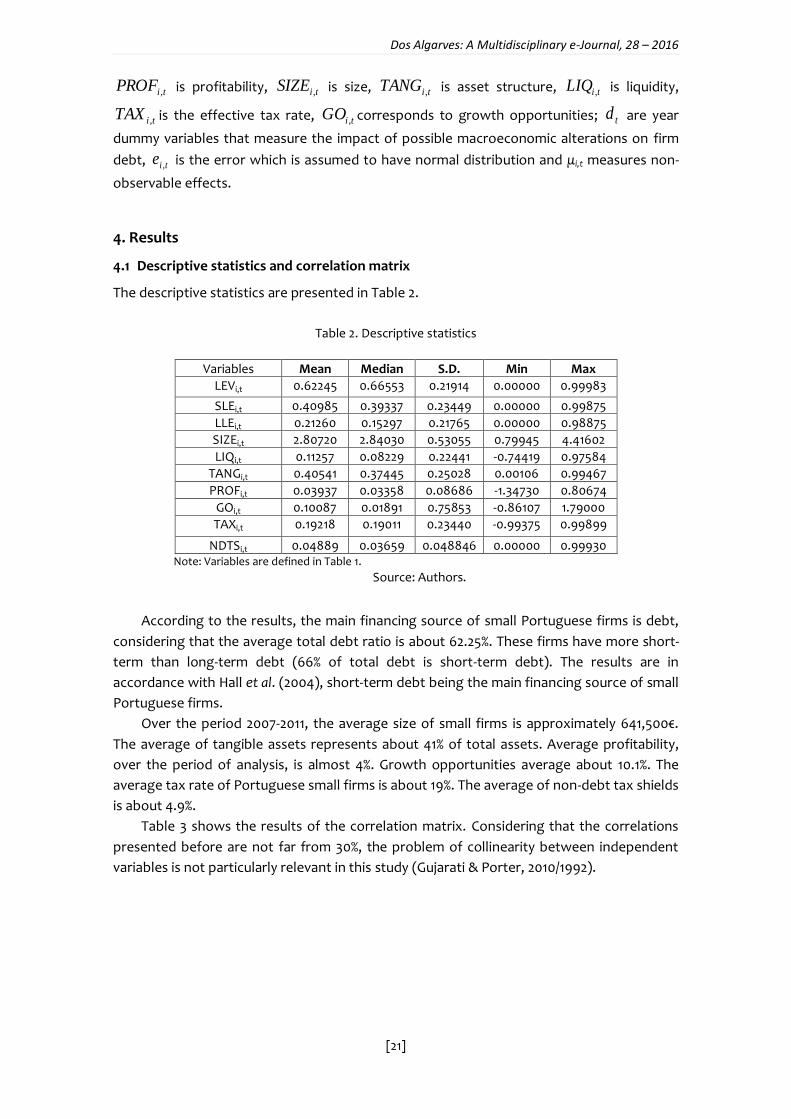

4.1 Descriptive statistics and correlation matrix

The descriptive statistics are presented in Table 2.

Table 2. Descriptive statistics

Variables Mean Median S.D. Min Max

LEVi,t 0.62245 0.66553 0.21914 0.00000 0.99983

SLEi,t 0.40985 0.39337 0.23449 0.00000 0.99875

LLEi,t 0.21260 0.15297 0.21765 0.00000 0.98875

SIZEi,t 2.80720 2.84030 0.53055 0.79945 4.41602

LIQi,t 0.11257 0.08229 0.22441 -0.74419 0.97584

TANGi,t 0.40541 0.37445 0.25028 0.00106 0.99467

PROFi,t 0.03937 0.03358 0.08686 -1.34730 0.80674

GOi,t 0.10087 0.01891 0.75853 -0.86107 1.79000

TAXi,t 0.19218 0.19011 0.23440 -0.99375 0.99899

NDTSi,t 0.04889 0.03659 0.048846 0.00000 0.99930 Note: Variables are defined in Table 1.

Source: Authors.

According to the results, the main financing source of small Portuguese firms is debt,

considering that the average total debt ratio is about 62.25%. These firms have more short-

term than long-term debt (66% of total debt is short-term debt). The results are in

accordance with Hall et al. (2004), short-term debt being the main financing source of small

Portuguese firms.

Over the period 2007-2011, the average size of small firms is approximately 641,500€.

The average of tangible assets represents about 41% of total assets. Average profitability,

over the period of analysis, is almost 4%. Growth opportunities average about 10.1%. The

average tax rate of Portuguese small firms is about 19%. The average of non-debt tax shields

is about 4.9%.

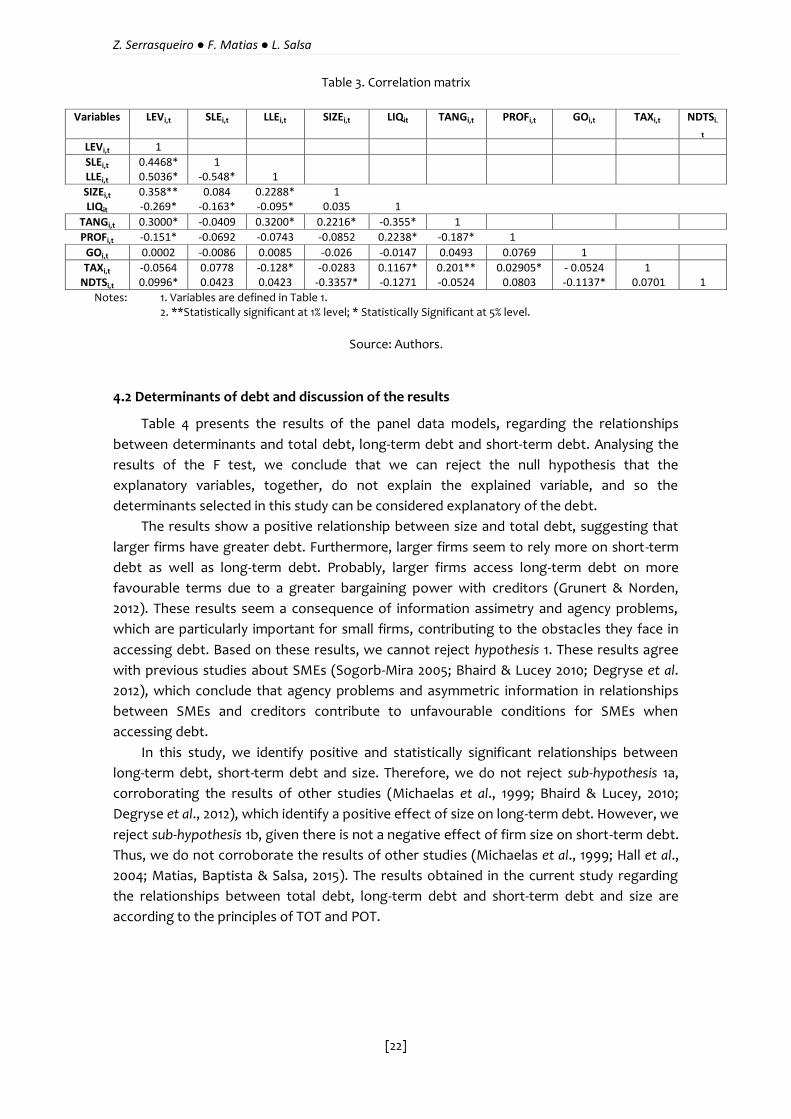

Table 3 shows the results of the correlation matrix. Considering that the correlations

presented before are not far from 30%, the problem of collinearity between independent

variables is not particularly relevant in this study (Gujarati & Porter, 2010/1992).

Z. Serrasqueiro ● F. Matias ● L. Salsa

[22]

Table 3. Correlation matrix

Variables LEVi,t SLEi,t LLEi,t SIZEi,t LIQit TANGi,t PROFi,t GOi,t TAXi,t NDTSi.

t

LEVi,t 1

SLEi,t LLEi,t

0.4468* 0.5036*

1 -0.548*

1

SIZEi,t

LIQit 0.358** -0.269*

0.084 -0.163*

0.2288* -0.095*

1 0.035

1

TANGi,t 0.3000* -0.0409 0.3200* 0.2216* -0.355* 1

PROFi,t -0.151* -0.0692 -0.0743 -0.0852 0.2238* -0.187* 1

GOi,t 0.0002 -0.0086 0.0085 -0.026 -0.0147 0.0493 0.0769 1

TAXi,t NDTSi,t

-0.0564 0.0996*

0.0778 0.0423

-0.128* 0.0423

-0.0283 -0.3357*

0.1167* -0.1271

0.201** -0.0524

0.02905* 0.0803

- 0.0524 -0.1137*

1 0.0701

1

Notes: 1. Variables are defined in Table 1. 2. **Statistically significant at 1% level; * Statistically Significant at 5% level.

Source: Authors.

4.2 Determinants of debt and discussion of the results

Table 4 presents the results of the panel data models, regarding the relationships

between determinants and total debt, long-term debt and short-term debt. Analysing the

results of the F test, we conclude that we can reject the null hypothesis that the

explanatory variables, together, do not explain the explained variable, and so the

determinants selected in this study can be considered explanatory of the debt.

The results show a positive relationship between size and total debt, suggesting that

larger firms have greater debt. Furthermore, larger firms seem to rely more on short-term

debt as well as long-term debt. Probably, larger firms access long-term debt on more

favourable terms due to a greater bargaining power with creditors (Grunert & Norden,

2012). These results seem a consequence of information assimetry and agency problems,

which are particularly important for small firms, contributing to the obstacles they face in

accessing debt. Based on these results, we cannot reject hypothesis 1. These results agree

with previous studies about SMEs (Sogorb-Mira 2005; Bhaird & Lucey 2010; Degryse et al.

2012), which conclude that agency problems and asymmetric information in relationships

between SMEs and creditors contribute to unfavourable conditions for SMEs when

accessing debt.

In this study, we identify positive and statistically significant relationships between

long-term debt, short-term debt and size. Therefore, we do not reject sub-hypothesis 1a,

corroborating the results of other studies (Michaelas et al., 1999; Bhaird & Lucey, 2010;

Degryse et al., 2012), which identify a positive effect of size on long-term debt. However, we

reject sub-hypothesis 1b, given there is not a negative effect of firm size on short-term debt.

Thus, we do not corroborate the results of other studies (Michaelas et al., 1999; Hall et al.,

2004; Matias, Baptista & Salsa, 2015). The results obtained in the current study regarding

the relationships between total debt, long-term debt and short-term debt and size are

according to the principles of TOT and POT.

Dos Algarves: A Multidisciplinary e-Journal, 28 – 2016

[23]

Table 4. Determinants of small firms’ capital structure

Independent Variables

Dependent Variable: LEVi,t

Fixed Effects AR(1) Dependent Variable: LLEi,t

Fixed Effects AR(1) Dependent Variable: SLEi,t

Fixed Effects AR(1)

tiLIQ , -0.06852*** (0.00766)

0.04604*** (0.01656)

-0.12149*** (0.01692)

tiNDTS , 0.05969** (0.02497)

0.05023 (0.05378)

0.00507 (0.05495)

tiPROF , -0.31443*** (0.01042)

-0.16798*** (0.02339)

-0.14221*** (0.023857)

tiSIZE , 0.38891*** (0.01164)

0.13958*** (0.02353)

0.18976*** (0.02403)

tiTANG , -0.01727* (0.00997)

0.05056** (0.02179)

-0.06925** (0.02226)

tiGO , -0.00227** (0.00098)

-0.00239 (0.00226)

0.002585 (0.00231)

tiTAX , -0.00507 (0.00344)

-0.00071 (0.00774)

-0.007411 (0.00791)

CONS -0.48578*** (0.01647)

-0.19000*** (0.04667)

0.12063*** (0.04770)

Observations 11,645 11,645 11,645

F(N(0.1)) 231.58** 14.61** 34.76**

m1(N(0.1))

m2(N(0.1))

R2 0.2492 0.1292 0.1192 Notes: 1. Variables are defined in Table 1.

2. F test has normal distribution N(0,1) and tests the null hypothesis of overall insignificance of the estimated parameters. 3. m1 test is a test for first order autocorrelation of residuals and is distributed as N(0,1), with the null hypothesis being no first order autocorrelation. 4. m2 test is a test for second order autocorrelation of residuals and is distributed as N(0,1), with the null hypothesis being no second order autocorrelation. 5. Standard deviations in brackets. 6. *** significant at 1% significance; ** significant at 5%; * significant at 10%. 7. Estimations include time dummy variables.

Source: Authors.

According to the results presented in Table 4, the relationship between leverage and

tangible assets depends on the type of debt. Tangible assets have a negative effect on total

debt and short-term debt, but they have a positive effect on long-term debt. These results

allow us to reject hypothesis 2, but we cannot reject hypothesis 3. The positive relationship

between long-term debt and tangible assets suggests that small firms need collateral to

mitigate the information asymmetry and agency problems these firms face in their

relationships with creditors. Thus, SMEs with more assets in place are more likely to obtain

long-term debt. SMEs without fixed assets have less collateral, and therefore tend to raise

more short-term debt. These results suggest that SMEs are forced to borrow short-term

debt, due to the impossibility of obtaining long-term debt on favourable conditions.

Chittenden et al. (1996), Bevan and Danbolt (2004) and Matias ert al. (2015) obtain similar

results for the relationship between tangible assets and leverage.

The empirical results show that the impact of liquidity on total debt and short-term

debt is negative and statistically significant at the 1% level (Table 4). These results suggest

that small firms with higher levels of liquidity have more long-term debt, but lower levels of

Z. Serrasqueiro ● F. Matias ● L. Salsa

[24]

total debt and short-term debt. These results are in accordance with the predictions of POT,

i.e., firms with higher levels of liquidity have more internal funds, namely free cash flow,

which they can use to fund their needs. Therefore, firms with greater liquidity borrow less.

However, there is a positive and statistically significant relationship between liquidity and

long-term debt. This result is consistent with the predictions of TOT, according to which

firms with greater liquidity have greater debt capacity. On the basis of these results, we

partially reject hypothesis 4. Michaelas et al. (1999) obtain positive relationships between

liquidity and short-term, long-term and total debt.

Profitability is negatively related to leverage, providing evidence of POT, given that

more profitable firms tend to use less total, long-term and short-term debt to fund their

needs. Based on these results, we cannot reject hypothesis 5. The negative relationships

between profitability and total, long-term and short-term debt suggest that small firms

prefer internal to external finance. Small firms with higher levels of profitability have more

internal funds available and need to borrow less. In addition, we find that profitability has a

greater impact on long-term debt (β=-0.16798) than on short-term debt (β=-0.14221),

suggesting that as internal funds become available, long-term debt will be the first type of

leverage to be replaced. A negative relationship between profitability and leverage is also

reported by various studies (Constand et al., 1991; Chittenden et al., 1996; Michaelas et al.,

1999; Sogorb-Mira, 2005; Serrasqueiro et al., 2011; Degryse et al., 2012).

Growth opportunities have a negative and statistically significant relationship with

total debt (Table 4). Therefore, we reject hypothesis 6. This result suggests that firms with

high levels of growth opportunities reduce their total debt. Roden and Lewellen (1995)

conclude that growth opportunities have a negative and statistically significant relationship

with total debt. These results are consistent with Heyman et al. (2008), but do not agree

with the results of other studies about SMEs capital structure (Michaelas et al., 1999;

Degryse et al., 2012).

The relationships between effective tax rate and total, short-term and long-term debt

are not statistically significant. Therefore, the owners-managers of small firms do not

appear to consider tax effects in their capital structure decisions. Consequently, our results

do not provide support for hypothesis 7 formulated in the framework of TOT. Constand et

al. (1991) and Michaelas et al. (1999) also identify no significant effects of corporate tax on

level of leverage.

The results show there is a positive and statistically significant relationship between

non-debt tax shields and total debt. This result contradicts TOT. Thus, we reject hypothesis

8. The results of the current study do not corroborate those of Jordan et al. (1998) and

Michaelas et al. (1999), who identify a negative relationship between non-debt tax shields

and total debt.

5. Conclusion and implications

In this paper, we analyse Portuguese small firms’ determinants of debt, decomposing total

debt in long and short-term debt. To reach the main objective of this study, we consider a

sample of 2,329 small Portuguese firms for the period between 2007 and 2011. As method of