revista de contabilidad

DESCRIPTION

revista para principios de la contabilidadTRANSCRIPT

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

República Bolivariana de Venezuela

Ministerio del Poder Popular Para la Educación Universitaria

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

Realizado por:

Gicellyis Peña Altuve

Maryori Davila

Darluy Moreno

José Luis Balza

Cátedra: Contabilidad

Docente: Freddy Olmos

Mérida; Diciembre 2012.

Revista Contable

IUPSM- Meroda Nº 1

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

Editorial Recientemente hemos visto el crecimiento y la importancia que tiene la

contabilidad tanto a nivel personal como a nivel empresarial, por lo tanto a través

de este curso implementaremos la realización de una revista contable donde se

trataran algunos conceptos básicos e información que ayudara a la solución de

algunas dudas que se puedan presentar para las personas que no están

vinculadas directamente con la materia.

La revista tiene como propósito dar una básica teórica de lo que es la

contabilidad, como se debe llevar una hoja de trabajo y libro principal.

Autores: Gicellyis Peña Altuve

Maryori Dávila

Darluy Moreno

José Luis Balza

Mérida, Diciembre 2012

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

4 • Historia de la Contabilidad

5 • La Contabilidad, su importancia y

relación con otras Ciencias

6 • Cuentas y Clasificación de Cuentas

7 • Cuentas Nominales y Reales

8 • Libros principales y libros auxiliares

9 • Los libros contables: descripción,

aspectos legales y característic

13 • Leyes y Reglamentos

14 • ¿Qué es un Asiento?

15 • Hoja de Trabajo Contable

16 • Hoja de Trabajo Contable

17 • Pasos para elaborar una hoja

detrabajo

19 • Ejemplo de Hoja de Trabajo

Contenido

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

Historia de la Contabilidad

De acuerdo a lo expresado

por Gertz (1996), hacia el

año 6000 a.C., ya existían

los elementos necesarios

para la actividad contable:

la escritura y los números;

el concepto de propiedad,

un gran volumen de

operaciones, las monedas

y quizás, el crédito en los

mercados, al respecto

existe una tablilla de barro,

que data de la época, de

origen sumerio, en la que

algunos investigadores han

creído encontrar registros

de ingresos y egresos, a

partida simple; otros más

audaces identifican los

registros a partida doble.

Existen testimonios sobre

contabilidad, tanto en

Egipto como en

Mesopotamia. Pagani, en

su obra I LibriComerciali

[citado por Gertz, 1996:26],

«quien al referirse a la

Atenas del siglo V a.C.,

dice que había reyes que

imponían a los

comerciantes la obligación

de llevar determinados

libros, con el fin de anotar

las operaciones

celebradas...».

Continuando con Gertz

(1996:32), afirma que «El

primer gran Imperio

Económico que se conoce

fue el de Alejandro Magno

(356,323 a.C.),...los

banqueros griegos, fueron

famosos en Atenas,

ejerciendo su influencia en

todo el Imperio. De ellos se

dice: "Llevaban una

contabilidad a sus clientes,

la cual debían mostrar

cuando se les demandara;

su habilidad, y sus

conocimientos técnicos

hicieron que con frecuencia

se les empleara para

examinar las cuentas de la

ciudad "(History of Modern

Bank of Isue, Conant).»

Sin embargo, es en Roma,

donde se encuentran

testimonios especificados e

incontrovertibles sobre la

práctica contable, desde

los primeros siglos de

fundada, todo jefe de

familia asentaba

diariamente sus ingresos y

gastos en un libro llamado

"Adversaria", el cual era

una especie de borrador,

ya que mensualmente los

transcribía, con sumo

cuidado, en otro libro, el

"Codex o Tubulae"; en el

cual, a un lado estaban los

ingresos (acceptum), y al

otro los gastos (expensum).

También expone Gertz

(1996:42), «se sabe con

certeza que tanto en

tiempo de la República,

como del Imperio, la

contabilidad fue llevada por

plebeyos, no así la

actividad que se pueden

considerar como el

antecedente de la de

auditor, los inspectores que

se comisionaban con

objeto de inventariar y

revisar los diversos bienes

que constituían los

patrimonios romanos. Se

sabe asimismo que dichos

contables y auditores

constituyeron colegios

profesionales (S. Dill.

TheRomanSociety).»

Durante el período

comprendido entre el 453-

1453 d.C., continúan los

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

avances en la contabilidad,

entre ellos los auxiliares.

Sin embargo para [Gertz,

1996:71], son los libros de

Francisco Datini (1366-

1400) los que muestran la

imagen de una contabilidad

a partida doble que

involucra, por primera vez,

cuentas patrimoniales

propiamente dichas; en

efecto, al haberse

inventado la cuenta de

Pérdidas y Ganancias, se

había solucionado el

problema que tenían los

comerciantes de esta

época de no poder llevar

en una sola cuenta su

mercancía debido al hecho

de que dichos efectos

tenían, lógicamente, dos

precios, el de costo de

adquisición y el de venta,

resultando de ello que la

utilidad obtenida hacía

aparecer la cuenta de Caja

con una diferencia en los

asientos de ingresos y

egresos, como

consecuencia de lo antes

dicho, mas con la nueva

cuenta que recogía las

diferencias, se podían

registrar cuentas

patrimoniales que seguían

la historia de las

mercancías y de las

utilidades o pérdidas

obtenidas como resultado

del tráfico de las mismas.

Presenta asimismo esta

contabilidad la innovación

de que abría y cerraba las

operaciones bianualmente

con un estado financiero en

donde claramente se

estipulaba el patrimonio de

la unidad económica,

informando en el mismo el

resultado

La Contabilidad, su importancia y relación con otras

Ciencias

La Contabilidad es considerada como ciencia, que

se dedica al estudio de las leyes que rigen la

determinación, presentación e interpretación de la

situación y trayectoria financiera de

las organizaciones, siempre en términos

monetarios.

Importancia de la contabilidad:

Registrar las operaciones con toda

claridad y precisión.

Controlar rigurosamente tales

operaciones.

Proteger los activos.

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

Es una fuente inagotable de

informaciones y

de medios de pruebas ante terceros.

Esto con el fin de convertirse en un

instrumento de gestión y en toda una

técnica de dirección, al servicio de

la gerencia.

Relaciones de la contabilidad con

otras disciplinas:

Economía: estudia la riqueza de un

país y la contabilidad registra y da

cuenta de ella.

Estadística: la estadística se nutre de

los resultados que aporta la

contabilidad

Ingeniería: determina y

controla costos y ayuda a evaluar

la factibilidad financiera de

los proyectos

Ecuación general o fundamental de la contabilidad:

Activo = Pasivo + Capital

Activo = son todos los recursos que

posee la empresa.

Pasivo = son todas las obligaciones

contraídas por la empresa

Capital = corresponde al dueño de la empresa

Cuentas y Clasificación de Cuentas

Cuentas: Son subdivisiones de activos, pasivos y capital, que se clasifican de

manera sistemática todos los cargos y los abonos correspondientes a una

misma persona, entidad o asunto.

Operaciones de entrada y salida de dinero en efectivo: caja, efectivo o banco.

Operaciones de deudas contraídas con proveedores y afines: cuentas por

pagar.

Operaciones de acreencias con clientes: cuentas a cobrar.

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

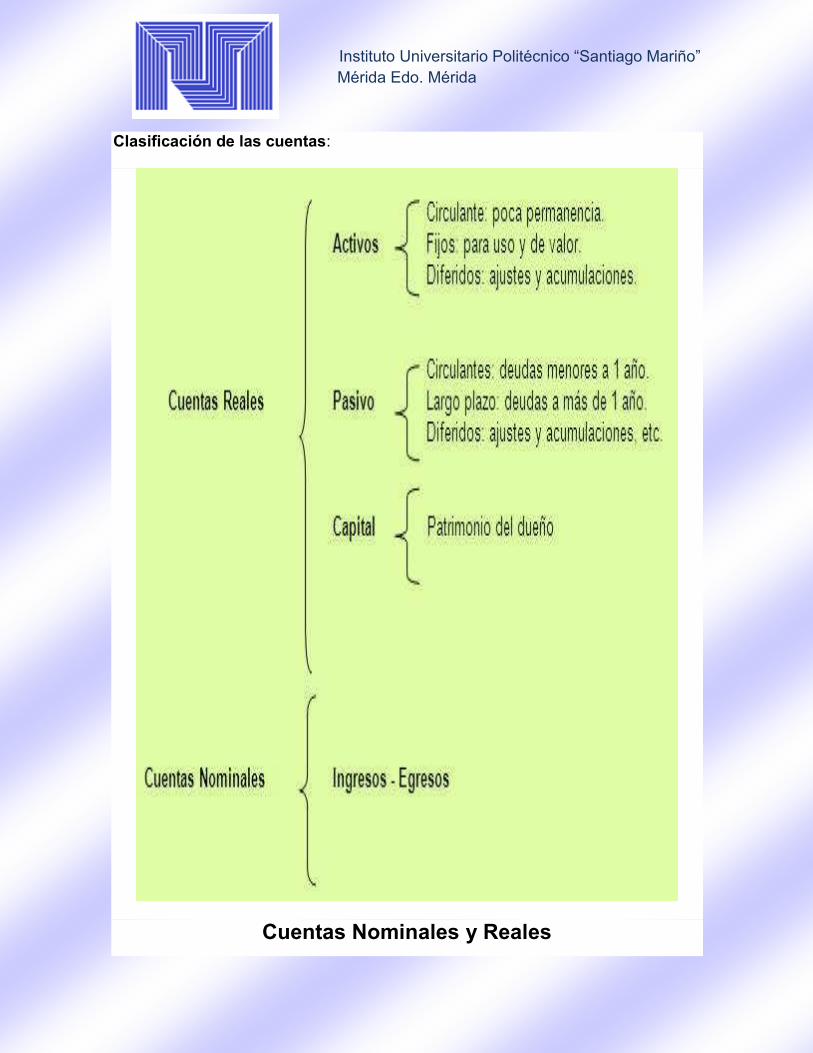

Clasificación de las cuentas:

Cuentas Nominales y Reales

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

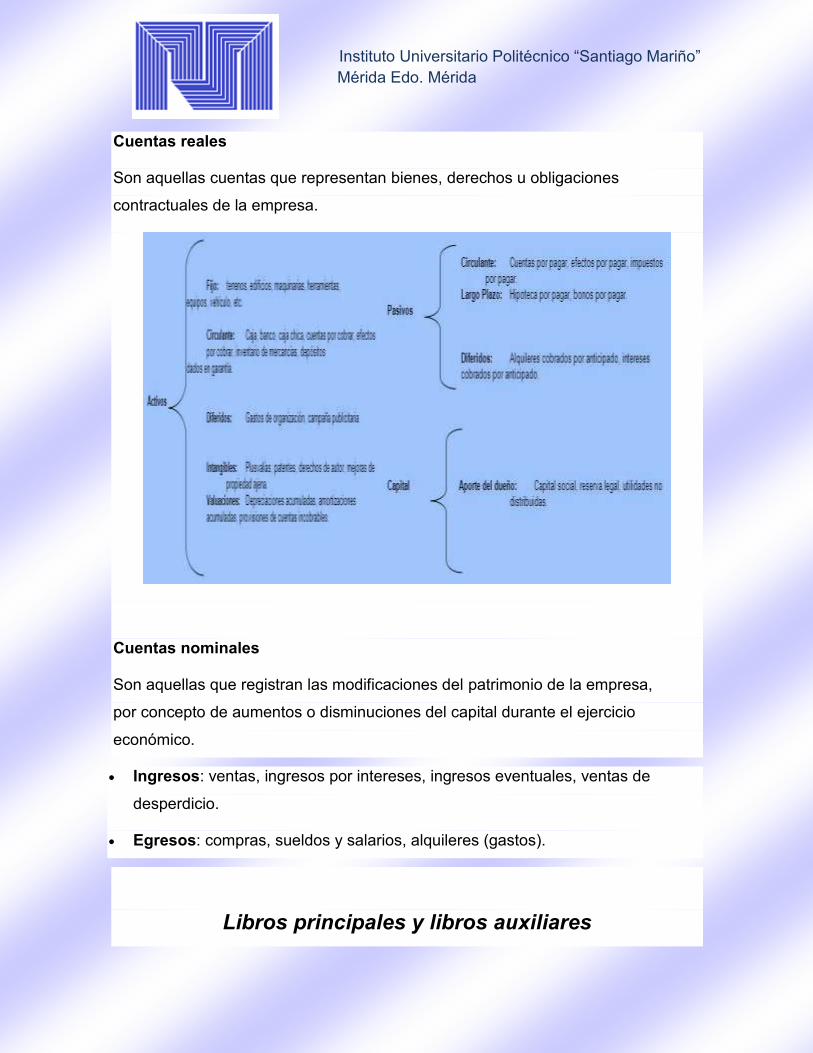

Cuentas reales

Son aquellas cuentas que representan bienes, derechos u obligaciones

contractuales de la empresa.

Cuentas nominales

Son aquellas que registran las modificaciones del patrimonio de la empresa,

por concepto de aumentos o disminuciones del capital durante el ejercicio

económico.

Ingresos: ventas, ingresos por intereses, ingresos eventuales, ventas de

desperdicio.

Egresos: compras, sueldos y salarios, alquileres (gastos).

Libros principales y libros auxiliares

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

El comerciante debe llevar su contabilidad de acuerdo con las proyecciones y naturaleza de su

actividad comercial. Pero en todo caso, debe llevar el libro diario, el de inventario y el mayor,

llamados Libros Principales, y además, puede llevar otros libros que estime conveniente para el

mejor orden y claridad de sus operaciones, a los cuales se les califica de Libros Auxiliares.

Libro diario: El libro diario es aquel en el cual el comerciante asienta cronológicamente todas

las operaciones, activas o pasivas, al contacto o acrédito que diariamente realiza, vinculadas o no

con su comercio. El código de Comercio de Venezuela, en su Artículo 34, establece: "En el libro

diario se asentarán día por día, las operaciones que haga el comerciante, de modo que cada

partida exprese claramente quién es el acreedor y quien es el deudor, en la negociación a que se

refiere, o se resumirán mensualmente, por lo menos, los totales de esas operaciones siempre que,

en este caso, se conserven todos los documentos que permiten comprobar tales operaciones, día

por día. No obstante, los comerciantes por menor, es decir, los que habitualmente sólo venden al

detal, directamente al consumidor, cumplirán con la obligación que impone este Artículo, con sólo

asentar diariamente un resumen de las compras y ventas hechas al contado, y detalladamente las

que se hicieran a crédito, y los pagos y cobros con motivo de éstas.

Libro Inventario: El inventario debe cerrarse con el balance y la cuenta de ganancias y pérdidas,

estas deben demostrar con evidencias y verdad los beneficios obtenidos y las pérdidas sufridas. El

libro de inventario, constituye otro documento más de lo que integran o constituyen la contabilidad,

y en él se insertan los inventarios que forme el comerciante, bien el ordinario como el

extraordinario. El inventario es una estimación económica de todos los bienes que tenga el

comerciante al comenzar su giro y al fin de cada año.

Libro Mayor: En el libro mayor se abrirán las cuentas con cada persona y objeto

por DEBE y HABER y en ellas se asentarán, en orden cronológico, las partidas correspondientes,

con referencia libro diario y en su caso, a los libros y documentos auxiliares de éste. Cuando ello

convenga a la mejor ordenación de la contabilidad del comerciante, el libro mayor podrá

reemplazarse por un sistema de hojas separables, en las cuales se llevarán las cuentas

respectivas. Así podemos precisar que el Libro Mayor no necesita la previa habilitación exigida

para los otros libros de contabilidad, y además su razón radica fundamentalmente, en que permite

el fácil manejo del libro diario ya que viene a ser, si así se pudiese decir, un reflejo esquematizado

del diario.

Los libros contables: descripción, aspectos legales y características

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

Los libros contables son los libros que

deben llevar obligatoriamente los

comerciantes y en los cuáles se registran

en forma sintética las operaciones

mercantiles que realizan durante un

lapso de tiempo determinado.

Importancia del Libro Diario:

Es importante porque nos:

Presenta un estado claro de los

hechos indicándonos las cuentas

afectadas y sus importes monetarios,

así como los conceptos que dieron

origen a esos hechos.

Nos facilita los pases a las cuentas

del mayor.

LIBROS PRINCIPALES

Llamados también mayores, y de acuerdo

con las disposiciones legales, los

comerciantes deben llevar los siguientes

libros:

Libro de Inventarios y Balances: Al

iniciar la actividad comercial, la empresa

debe elaborar un inventario y un balance

general que le permitan conocer de

manera clara y completa la situación de

su patrimonio, en este libro deben

registrarse todos estos rubros, de

acuerdo con las normas legales.

Legalidad contable:

Los libros de contabilidad deben

conservarse por lo menos diez años,

contados desde el cierre de aquellos o la

fecha del último asiento o comprobante.

La información que debe contener este

libro es:

La cantidad de artículos

inventariados al inicio del periodo

contable.(Generalmente son los

inventarios y los activos fijos).

El nombre y código de las

cuentas y las subcuentas que

conforman los rubros

anteriormente descritos.

El valor que corresponde al valor

unitario de cada artículo.

El valor parcial de las

operaciones.

El valor total correspondiente a

cada cuenta.

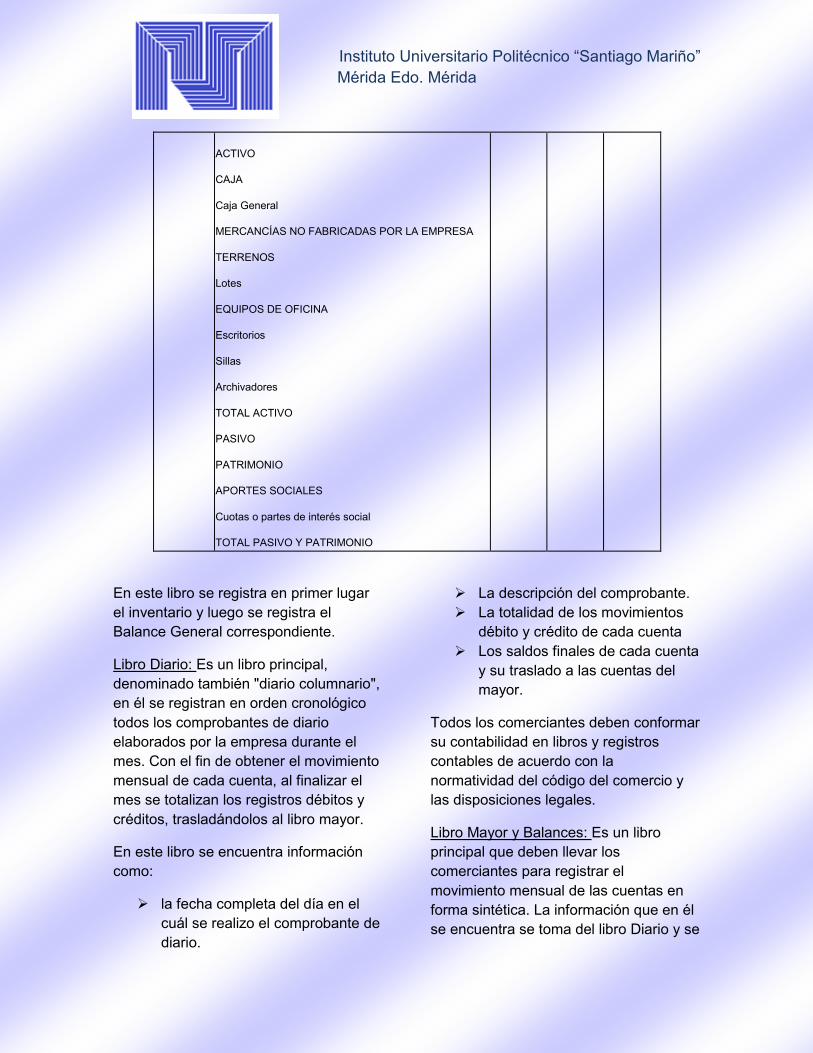

A continuación se presenta un formato

CANTIDAD CUENTA VALOR

UNITARIO VALOR

PARCIAL VALOR TOTAL

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

ACTIVO

CAJA

Caja General

MERCANCÍAS NO FABRICADAS POR LA EMPRESA

TERRENOS

Lotes

EQUIPOS DE OFICINA

Escritorios

Sillas

Archivadores

TOTAL ACTIVO

PASIVO

PATRIMONIO

APORTES SOCIALES

Cuotas o partes de interés social

TOTAL PASIVO Y PATRIMONIO

En este libro se registra en primer lugar

el inventario y luego se registra el

Balance General correspondiente.

Libro Diario: Es un libro principal,

denominado también "diario columnario",

en él se registran en orden cronológico

todos los comprobantes de diario

elaborados por la empresa durante el

mes. Con el fin de obtener el movimiento

mensual de cada cuenta, al finalizar el

mes se totalizan los registros débitos y

créditos, trasladándolos al libro mayor.

En este libro se encuentra información

como:

la fecha completa del día en el

cuál se realizo el comprobante de

diario.

La descripción del comprobante.

La totalidad de los movimientos

débito y crédito de cada cuenta

Los saldos finales de cada cuenta

y su traslado a las cuentas del

mayor.

Todos los comerciantes deben conformar

su contabilidad en libros y registros

contables de acuerdo con la

normatividad del código del comercio y

las disposiciones legales.

Libro Mayor y Balances: Es un libro

principal que deben llevar los

comerciantes para registrar el

movimiento mensual de las cuentas en

forma sintética. La información que en él

se encuentra se toma del libro Diario y se

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

detalla analíticamente en los libros

auxiliares.

En el se encuentra la siguiente

información:

La cuenta y su respectivo código

(Este código es según el plan de

cuentas de la empresa).

El saldo anterior de cada una de

las cuentas que lo tengan.

El movimiento débito o crédito de

cada cuenta.

Las operaciones mensuales.

Los saldos finales para la

elaboración de los Estados

financieros.

LIBROS AUXILIARES

Son los libros de contabilidad donde se

registran en forma analítica y detallada

los valores e información registrada en

los libros principales. Cada empresa

determina el numero de auxiliares que

necesita de acuerdo con su tamaño y el

trabajo que se tenga que realizar.

En ellos se encuentra la información que

sustenta los libros mayores y sus

aspectos más importantes son:

Registro de las operaciones

cronológicamente.

Detalle de las actividades realizadas.

Registro del valor del movimiento de

cada subcuenta

Tipos de libros auxiliares

Cuentas de control: En estos libros se

detalla y amplia la información de una

cuenta en varias subcuentas, para evitar

los inconvenientes que puede ocasionar

el manejo de muchos registros

individuales de una cuenta.

Subcuentas: Este es el que sustenta la

información presentada en los libros

mayores y diarios y contiene los valores

correspondientes a las subcuentas y sus

auxiliares.

Auxiliar de compras y ventas: Las

empresas utilizan auxiliares de compras

y ventas donde se registran en forma

detallada la información solicitada por la

administración de impuestos.

Auxiliar de vencimientos: Este se lleva

con el fin de saber las cuentas por pagar

que se tiene con terceros y las cuentas

por cobrar.

También existen otros libros que tienen

el resto de la información financiera de la

empresa, como el libro de actas y

registro de socios, el libro fiscal, el

registro de facturación etc.

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

"La correspondencia recibida y las copias de las cartas remitidas, serán clasificadas y conservadas

durante diez años”

"La correspondencia recibida y las copias de las cartas remitidas, serán clasificadas y conservadas

durante diez años”

Artículo 33: “El libro Diario y el de Inventarios no pueden ponerse en uso sin que hayan sido

previamente presentados al Tribunal o Registrador Mercantil, en los lugares donde los haya, o al

Juez ordinario de mayor categoría en la localidad donde no existan aquellos funcionarios, a fi n de

poner en el primer folio de cada libro nota de los que éste tuviere, fechada y firmada por el Juez y

su Secretario o por el Registrador Mercantil. Se estampará en todas las demás hojas el Sello de la

oficina”.

Articulo 34: “En el libro Diario se asentarán, día por día, las operaciones que haga el comerciante,

de modo que cada partida exprese claramente quién es el acreedor y quién el deudor, en la

negociación a que se refiere, o se resumirán mensualmente, por lo menos, los totales de esas

operaciones siempre que, en este caso, se conserven todos los documentos que permitan

comprobar tales operaciones, día por día.

Artículo 36: “Se prohibe a los comerciantes:

1°- Alterar en los asientos el orden y fecha de las operaciones descritas.

2°- Dejar blancos en el cuerpo de los asientos o a continuación de ellos.

3°- Poner asientos al margen y hacer interlineaciones, raspaduras o enmendaturas.

4°- Borrar los asientos o partes de ellos.

5°- Arrancar hojas, alterar la encuadernación o foliatura y mutilar alguna parte de los libros".

Artículo 39: “Para que los libros auxiliares de contabilidad, llevados por los comerciantes, puedan

ser aprovechados en juicio por éstos, han de reunir todos los requisitos que se prescriben con

respecto de los libros necesarios”.

Artículo 44: “Los libros y sus comprobantes deben ser conservados durante diez años, a partir del

último asiento de cada libro”

¿Qué es un Asiento?

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

Es la anotación mediante la cual, descomponemos en el diario cualquier operación en sus

dos elementos de cargo y abono, mencionándose las cuentas que se afectan.

Tipos de Asientos:

Asiento Simple: cuando solamente hay una cuenta deudora y otras acreedora.

Asiento Compuesto: es cuando hay una cuenta deudora y más de una acreedora, hay

más de una cuenta acreedora y una deudora o hay más de una cuenta deudora y más

de una acreedora.

En él nos muestra la situación actual de la empresa en lo que respecta a los fondos

invertidos en los diferentes tipos de bienes y recursos o que están vinculados a ellos, así

como las fuentes que han suministrado los recursos de la empresa, no abarca ningún

periodo de tiempo, sino que expone la posición financiera en una fecha determinada. Su

propósito es resumir y clasificar los recursos propios de una entidad, los derechos de los

acreedores y de los deudores sobre dichos recursos.

El Estado de Ganancias y Pérdidas, muestra el resultado de las operaciones durante un

periodo de tiempo o durante el ejercicio contable. Describe las transacciones que dan

como resultado una ganancia o una pérdida para los propietarios. Es un medio de analizar

desde un punto de vista general la efectividad de la organización.

Balance de Comprobación:

Consiste en la suma de saldos mensuales y totales de un determinado periodo de todas

las cuentas que componen la contabilidad de la sociedad o empresa

LA HOJA DE TRABAJO CONTABLE

Balance General o Estado de Situación:

Estado de Ganancias y Pérdidas o Estado de Resultado:

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

Es un documento contable de carácter interno – propiedad del contador público –elaborada con la finalidad de ajustar los saldos de las cuentas de mayor, para que estos presenten información real, base para preparar y presentar estados financieros útiles, confiables y oportunos, necesarios para la toma de decisiones.

La hoja de trabajo se realiza para verificar la exactitud de los registros contables, hacer las correcciones necesarias, llevar a cabo los ajustes correspondientes y ordenar la información para presentar los estados financieros.

Tiene una estructura muy sencilla en cuanto a su diseño, comprende varios pares de columnas que varían en número según la naturaleza de la empresa o actividad económica a la cual se dedique. Aquí nos referimos a una hoja de trabajo de 12 columnas la cual se describe a continuación:

1.-Parte superior, donde se colocará el nombre de la empresa, la fecha de cierre del período contable.

2.-Parte inferior o cuerpo de la hoja de trabajo, constituida por las siguientes columnas:

a) Una columna para el número de la cuenta

b) Una columna ancha para el nombre completo de la cuenta

c) Dos columnas para los saldos del balance de comprobación (una para el saldo deudor y otro para el saldo acreedor.

d) Dos columnas para los ajustes (una para el debe y otra para el haber)e) Dos columnas para el balance de comprobación ajustado, donde se registrarán las cantidades de dinero respectivas tomando en cuenta a los ajustes (una para el débito y otra para el crédito)

f) Dos columnas para las rentas y para los gastos (una para los gastos y una para las rentas)

g) Dos columnas para las ganancias o para las pérdidas retenidas (una para el debe y otra para el haber)

h) Dos columnas para el balance general (una para el activo y otra para el pasivo).

LA HOJA DE TRABAJO CONTABLE

Objetivo.

Estructura de una hoja de trabajo:

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

La hoja de trabajo es un adminículo contable, es decir, un recurso o accesorio, un papel

de contabilidad utilizado por los contadores para reunir en ella toda la información

contable de las actividades realizadas por la empresa durante un período determinado. Su

uso no es obligatorio ni del todo indispensable dentro del registro de las operaciones

contables, pero es un instrumento que facilita la preparación de los ajustes y ordenar la

información para la elaboración de los estados financieros. La hoja de trabajo en una

herramienta de carácter interno, sólo es de uso y manejo del contador para hacer un

ordenamiento lógico de los datos, no es para uso de la gerencia ni para ser publicada.

ESTRUCTURA DE LA HOJA DE

TRABAJO

Tiene una estructura muy sencilla en

cuanto a su diseño, comprende varios

pares de columnas que varían en

número según la naturaleza de la

empresa o actividad económica a la cual

se dedique. Aquí nos referimos a una

hoja de trabajo estándar para una

empresa comercial. Es común en toda

hoja de trabajo un encabezamiento

donde se indica:

Nombre de la empresa

El nombre expreso de Hoja de Trabajo.

El período del ciclo contable que cubre.

La estructura de una hoja de

trabajo estándar para una empresa

comercial, comprende:

Una columna para escribir el nombre de

las cuentas

Seis secciones, con par de columnas

cada una para los correspondientes

débitos y créditos, con la siguiente

discriminación:

Sección 1: Balance de Comprobación

Sección 2: Ajustes.

Sección 3: Balance de Comprobación

Ajustado.

Sección 4: Costo de Ventas

Sección 4: Estado de Pérdidas y

Ganancias.

Sección 5: Balance General.

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

PASOS PARA ELABORAR UNA HOJA DE TRABAJO

Escriba el

encabezamiento de la

hoja, luego el título de

cada uno de las seis

secciones, con sus

respectivos DEBE y

HABER, balance de

comprobación, ajustes,

balance ajustado, costo

de ventas, pérdidas y

ganancias y el balance

general.

Escriba el nombre de las

cuentas y anote sus

saldos en la sección del

balance de comprobación,

asegúrese de registrar los

saldos deudores en la

columna del DEBE y los

saldos acreedores en la

columna del HABER.

Hecho esto, procesa

a sumar ambas columnas,

use para ello la función

suma de la hoja

electrónica.

Una vez terminada la

sección del balance de

comprobación se estudia

cada uno de los saldos de

las cuentas y se juzga se

expresan la realidad, es

decir, si muestran la

verdadera situación

financiera y los resultados

reales, de conformidad

con los principios de

contabilidad generalmente

aceptados. Al analizar

cada cuenta del balance

de comprobación,

encontraremos saldos no

actualizados que no

representan la realidad,

aun cuando sean saldos

correctos desde el punto

de vista matemático, ante

estos casos procedemos

a realizar el

ajuste correspondiente

para sincerar esos valores

originales y lograr que las

cuentas expresen

información actualizada,

mas apegada a la realidad

de los hechos financieros.

En la segunda sección de

la hoja de trabajo se

anotan los ajustes que

sean necesarios y se

preparan de modo que se

facilite su posterior

registro en el libro diario

general. Si los ajustes

originan cuentas que no

están en el balance de

comprobación original,

ellas pueden agregarse

debajo del listado del

balance inicial. Tenga

especial cuidado de

identificar cada ajuste con

un color para relacionar

su respectivo cargo y

abono, esto facilitará la

revisión y comprobación

en caso de error, así

como el posterior traslado

al libro diario. Al terminar

la anotación de los

ajustes sume cada

columna, el total de la

columna de los débitos

debe ser igual al total de

la columna de los

créditos.

Al terminar la sección de

los ajustes, pase a la

sección del balance de

comprobación ajustado.

En esta tercera sección se

consolidan los montos de

las secciones anteriores,

traslade aquí el monto de

cada cuenta del balance

de comprobación,

arrastrando las cifras que

aparezcan en la sección

de ajustes. Sume o reste

según sea el caso, y

tenga cuidado de anotar

el resultado en la columna

del DEBE si el saldo es

deudor o en la columna

del HABER si el saldo es

acreedor. Tenga siempre

presente que el saldo

deudor del balance de

comprobación se suma

con el respectivo cargo

hecho en la sección de

ajustes, el saldo acreedor

del balance de

comprobación se suma

con el respectivo abono

hecho en la sección de

ajustes, por el contrario,

se resta saldo deudor del

balance de comprobación

menos el abono

respectivo efectuado en la

sección de ajustes.

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

Igualmente se resta saldo

acreedor del balance de

comprobación menos el

respectivo cargo realizado

en la sección de ajustes.

Los saldos de las cuentas

que no han sufrido ajustes

se trasladan a las

correspondientes

columnas del balance de

comprobación ajustado,

con los montos originales

que contiene el balance

de comprobación inicial.

Comience el

procedimiento con la

primera cuenta de la hoja

de trabajo y continúe,

línea por línea hasta que

haya pasado todas las

cuentas a las columnas

de la sección del balance

ajustado. Al terminar los

traslados sume cada

columna para verificar que

sean iguales los totales de

los débitos y los créditos.

El quinto paso a seguir

para preparar la hoja de

trabajo de una empresa

comercial, corresponde al

cálculo del costo de

ventas. En la columna del

DEBE se anota el monto

del inventario inicial de

mercancías, las compras,

fletes en compras y

cualquier otro gasto en

compras, en la columna

del HABER se anota el

monto de las

devoluciones, descuentos

y rebajas en compras, si

existen, y el inventario de

mercancías final. Se

totaliza cada columna y se

advierte que el resultado

de las sumas no son

iguales, la suma de la

columna del DEBE es

mayor que la suma de la

columna de HABER. La

diferencia entre estas

cifras constituye el costo

de ventas, el cual se

anota debajo del monto

obtenido en la columna

del HABER para cuadrar

la sección. Este monto se

traslada también al debe

de la sección siguiente.

El sexto paso es para

completar la sección de

pérdidas y ganancias.

Anote en la columna del

DEBEén el costo de

ventas determinado en la

sección anterior. A la

columna del HABER se

trasladan los montos de

las cuentas de ingresos.

Hecho esto, se procede a

totalizar ambas columnas

del mismo modo que en la

sección anterior. Se

encontrará una

discrepancia entre los dos

resultados, esa diferencia

equivale al resultado

económico alcanzado

durante el ciclo

económico. Si el total del

haber es mayor que la del

debe el resultado se

denomina UTILIDAD DEL

EJERCICIO, en caso

contrario, DEBE mayor

que HABER, el resultado

se llama PERDIDAD DEL

EJERCICIO. Con el

propósito de cuadrar las

sumas de ambas

columnas, el resultado

obtenido, bien sea

UTILIDAD O PERDIDA,

se agrega en la columna

que tenga menor monto,

con el correspondiente

señalamiento en la lista

de cuentas de si se trata

de una UTILIDAD o una

PERDIDA. Este monto se

traslada a la sección de

Balance General, al DEBE

si es PERDIDA, al

HABER si es UTILIDAD.

las cifras que

corresponden a las

cuentas de egresos, así

como también

El séptimo paso consiste

en trasladar a la sección

del balance general todas

las cuentas reales y las de

valuación. En la columna

del DEBE se anotan los

montos de las cuentas de

activo y la de PERDIDA

DEL EJERCICIO y cuenta

personal si fuera este el

caso, NO OLVIDE LA

CUENTA DE

INVENTARIO DE

MERCANCIAS FINAL, en

la columna del HABER se

registran los montos de

las cuentas de pasivo,

capital y valuación de

activos, así como también

la UTILIDAD DEL

EJERCICIO, si este fuere

el caso. La Hoja de

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

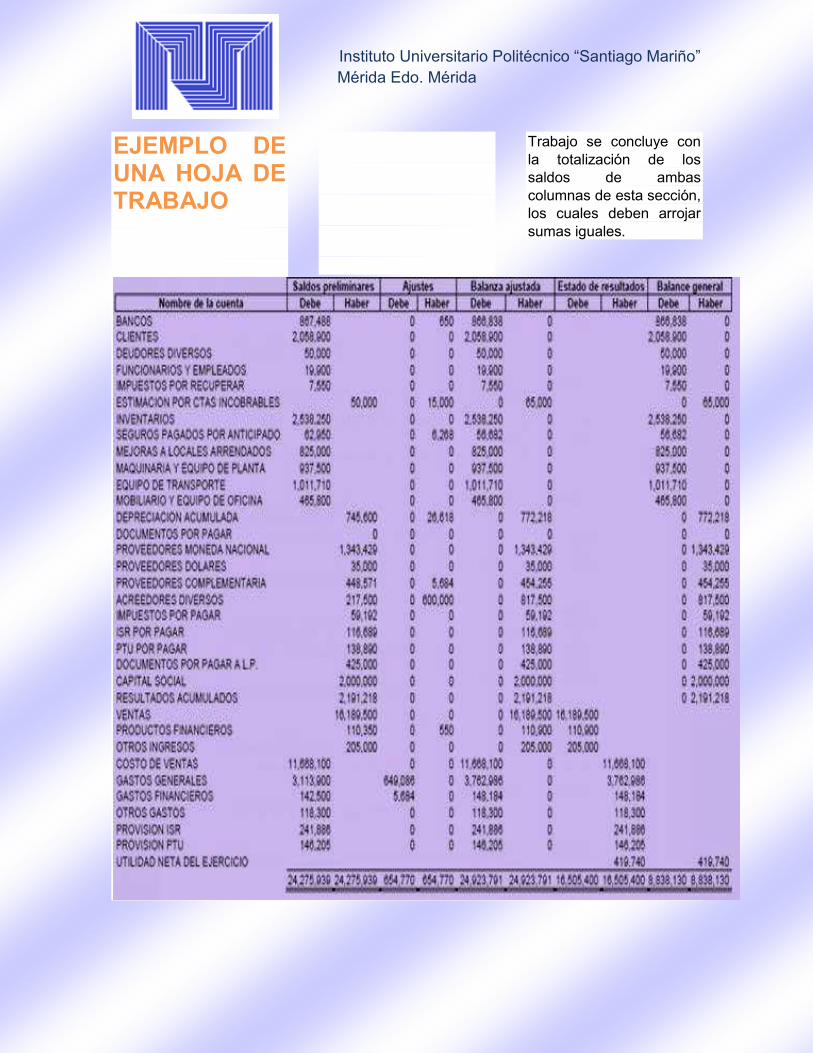

EJEMPLO DE UNA HOJA DE TRABAJO

Trabajo se concluye con

la totalización de los

saldos de ambas

columnas de esta sección,

los cuales deben arrojar

sumas iguales.

Instituto Universitario Politécnico “Santiago Mariño”

Mérida Edo. Mérida

Contabilidad- Estudiantes de Ingeniería Industrial IUPSM- Mérida