uloga banke u fin.sis.:

DESCRIPTION

1. Uloga Banke u Fin.Sis. 2. Proces Formiranja kontrola Primarnog novca 3. Multiplikacija Depozita 4. Fin.stabilnost. Uloga Banke u fin.sis.:. Transformacija sredstava: Depoziti Krediti Rije šava informacioni problem. Prijenosni mehanizam monetarne politike - PowerPoint PPT PresentationTRANSCRIPT

1. Uloga Banke u Fin.Sis. 2. Proces Formiranja kontrola Primarnog novca 3.Multiplikacija Depozita4. Fin.stabilnost

Transformacija sredstava:

•Depoziti Krediti•Riješava informacioni problem

Uloga Banke u fin.sis.:

ULOGA

1. Posrednička

2. Izvršenje plaćanja

3. Garantovanje – garancije

4. Upravljanje rizicima

5. Savjetodavna

6. Čuvanje predmeta od vrijednosti

7. Zastupnička

8. Upravljanje gotovinom

9. Politička

•Prijenosni mehanizam monetarne politike

•Formiranje i kontrola novčane mase

Centralna Banka

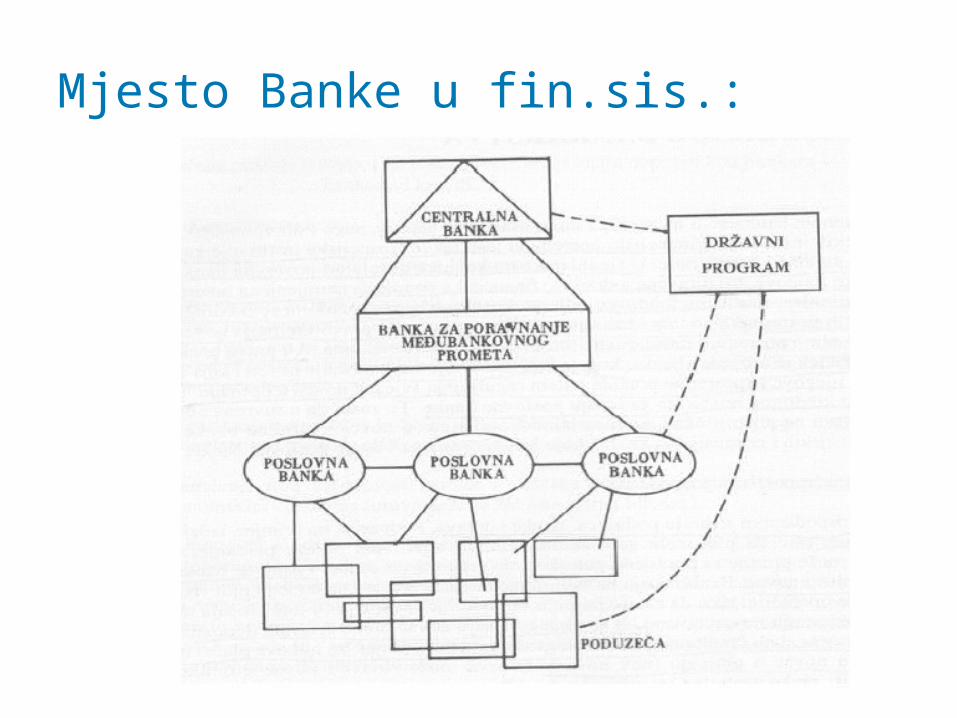

Mjesto Banke u fin.sis.:

U RS, BiH:

•Depoziti •Krediti

•OsiguranjeDepozita

•Nadgledanje Supervizija•Licence

•Rezerve•Poravnanje, mijenjanje

Itd.

Centralna Banka - funkcija

• Implementacija monetarne politike

• Određivanje kamatnih stopa (eskontne)

• Formiranje i kontrola novčane mase

• Vladin “bankar” i bankar u kriznim

situacijma (lender of last resort)

• Regulacija i supervizija banaka

• Finansijska stabilnost i sistemi ranog

upozorenja

Formiranje Primarnog novca:

• Početna masa novca koju emituje Centralna banka predstavlja ponudu primarnog novca (monetarna baza MB).

MB=R+G

• R= Rezerve

• G=Gotovina u opticaju

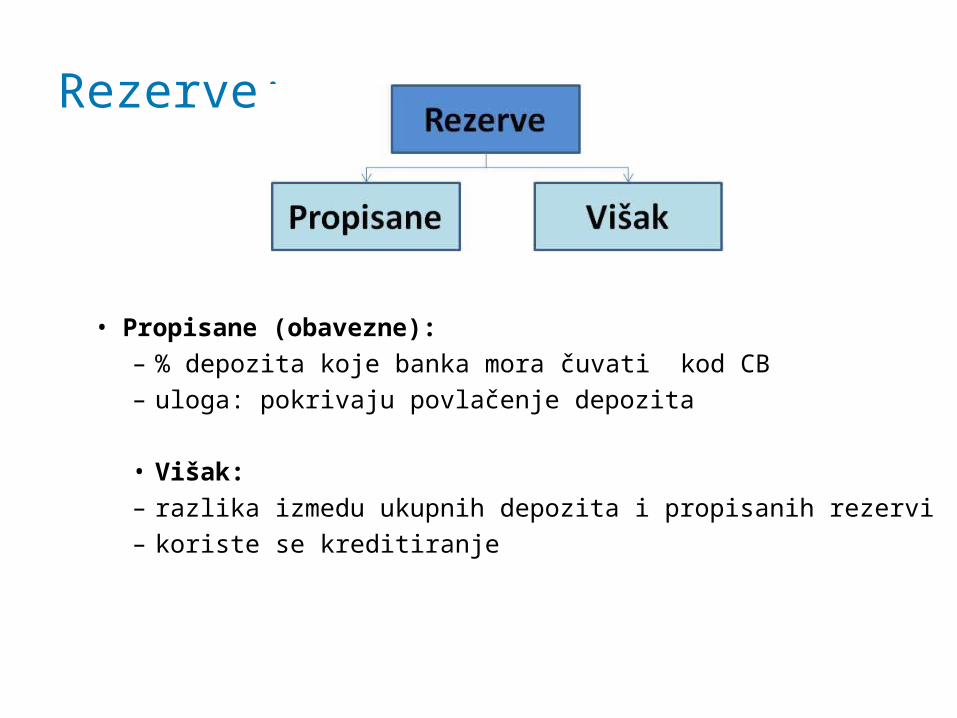

Rezerve:

• Propisane (obavezne):

– % depozita koje banka mora čuvati kod CB

– uloga: pokrivaju povlačenje depozita

• Višak:

– razlika izmedu ukupnih depozita i propisanih rezervi

– koriste se kreditiranje

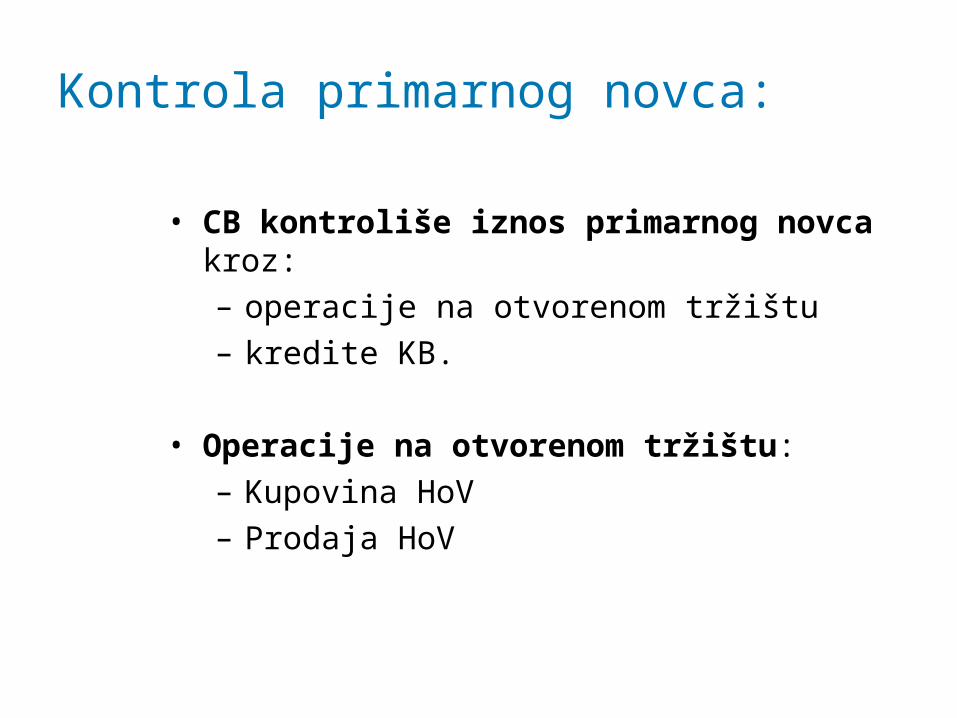

Kontrola primarnog novca:

• CB kontroliše iznos primarnog novca kroz:– operacije na otvorenom tržištu – kredite KB.

• Operacije na otvorenom tržištu:– Kupovina HoV– Prodaja HoV

Prosti bilans stanja CB

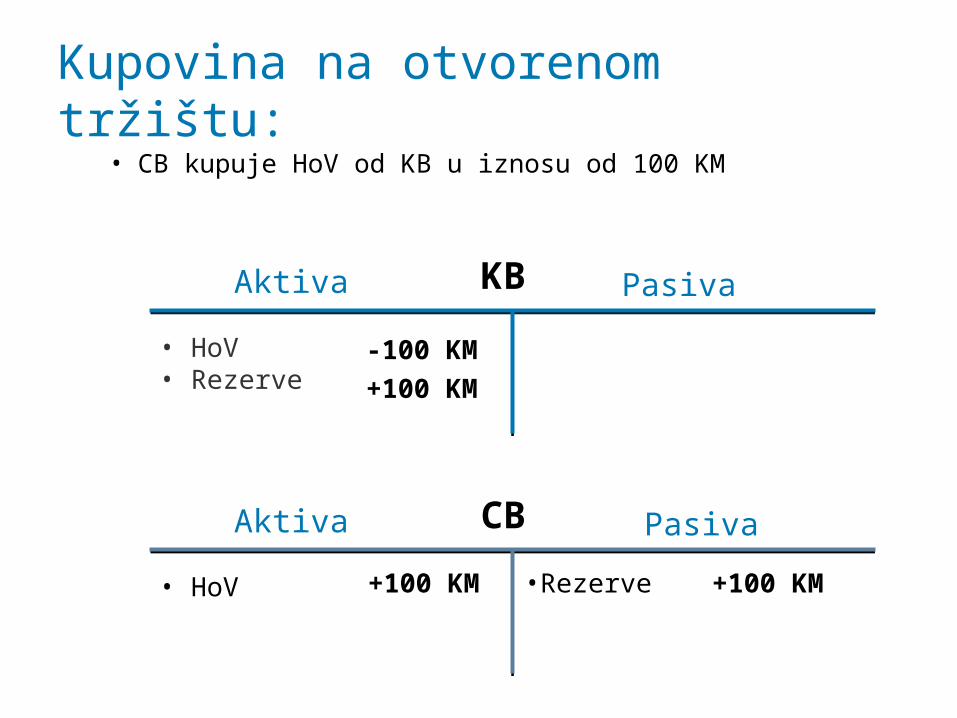

Kupovina na otvorenom tržištu:

Aktiva

• HoV• Rezerve

PasivaKB

Aktiva

• HoV

PasivaCB

•Rezerve

-100 KM

+100 KM

+100 KM+100 KM

• CB kupuje HoV od KB u iznosu od 100 KM

Rezultat:

MB=(R +100KM) + G

• Rezerve su se povećale za 100 KM

• Iznos MB (primarnog novca, monetarne baze) se povečao za 100 KM.

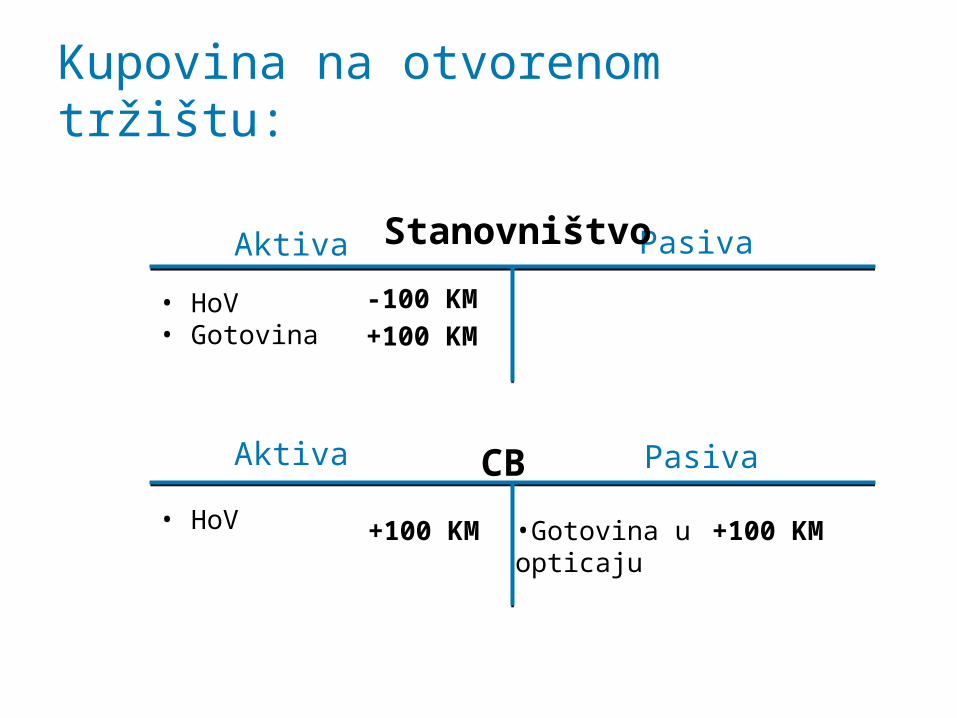

Kupovina na otvorenom tržištu:

• CB kupuje HoV od Stanovništva u iznosu od 100 KM

• 2 opcije:– Stanovništvo uzima novac kao gotovinu– Stanovništvo novac ostavlja kao depozit kod KB

(za primjer modela 100%depozita KB se cuva kao rezerve kod CB)

Kupovina na otvorenom tržištu:

Aktiva

• HoV• Gotovina

PasivaStanovništvo

-100 KM

+100 KM

Aktiva

• HoV

PasivaCB

•Gotovina uopticaju

+100 KM+100 KM

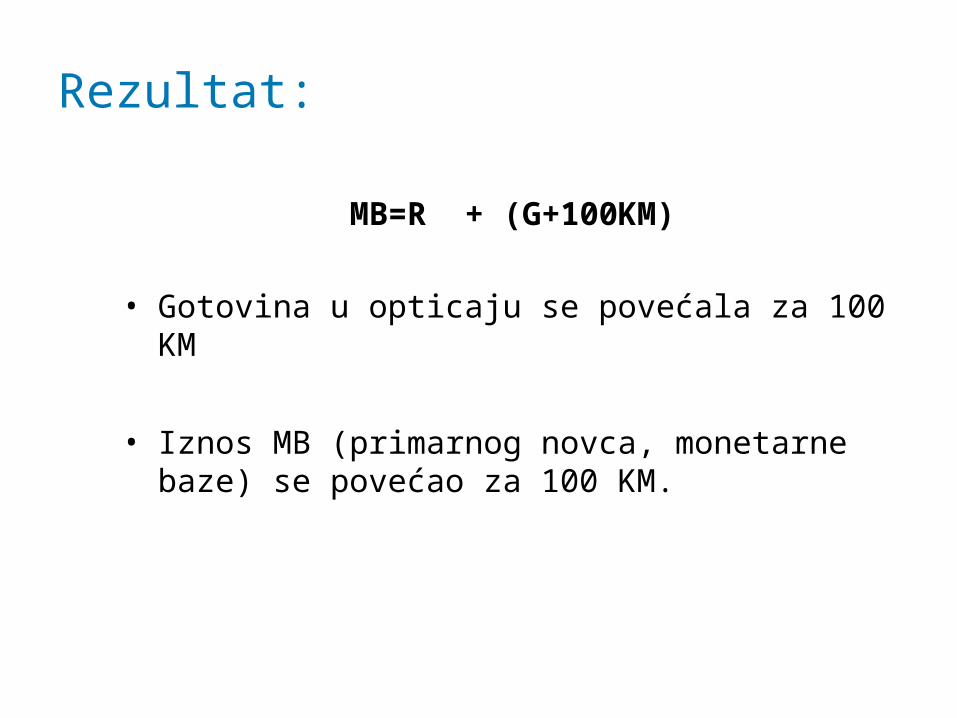

MB=R + (G+100KM)

• Gotovina u opticaju se povećala za 100 KM

• Iznos MB (primarnog novca, monetarne baze) se povećao za 100 KM.

Rezultat:

Zaključak kupovine:

• Rezerve ili gotovina se povećavaju za 100 KM• Iznos MB (primarnog novca, monetarne baze) se

povećao za 100 KM.

• Kupovinom CB na otvorenom tržištu MB se povećava za iznos kupovine

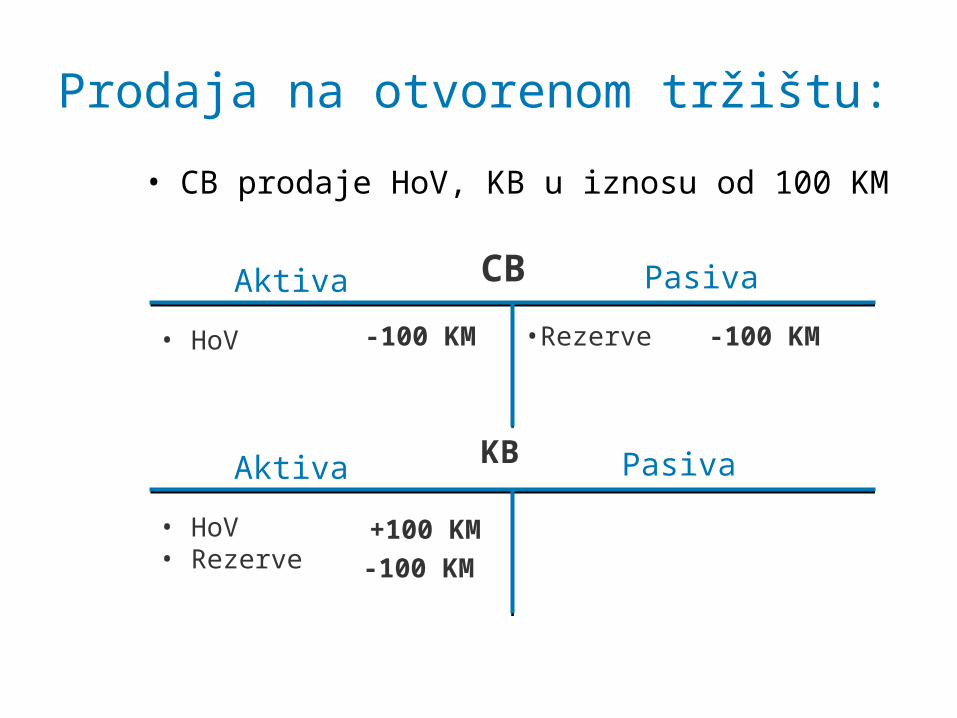

Prodaja na otvorenom tržištu:

Aktiva

• HoV• Rezerve

PasivaKB

Aktiva

• HoV

PasivaCB

•Rezerve

+100 KM

-100 KM

-100 KM-100 KM

• CB prodaje HoV, KB u iznosu od 100 KM

Aktiva

• HoV• gotovina

PasivaStanovništvo

Aktiva

• HoV

PasivaCB

•Gotovina u•opticaju

+100 KM

-100 KM

-100 KM-100 KM

• CB prodaje HoV, stanovništvu iznosu od 100 KM

Prodaja na otvorenom tržištu:

Zaključak prodaje:

MB=(R -100KM) + G

Ili

MB=R + (G- 100 KM)

• Rezerve ili gotovina se smanjuju za 100 KM• Iznos MB (primarnog novca, monetarne baze) se smanjio za 100

KM.

• Prodajom CB na otvorenom tržištu MB se smanjuje za iznos prodaje.

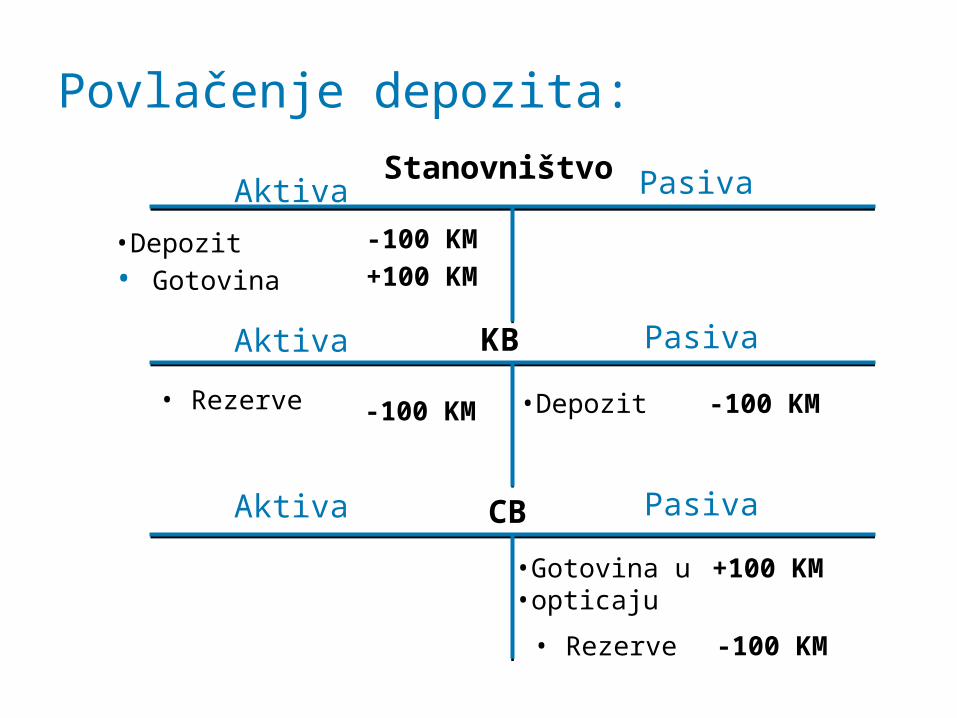

Povlačenje depozita:

Aktiva

•Depozit• Gotovina

PasivaStanovništvo

Aktiva

• Rezerve

Pasiva

KB

•Gotovina u•opticaju

-100 KM

+100 KM

+100 KM

-100 KM

Aktiva

• Rezerve

Pasiva

CB

•Depozit -100 KM-100 KM

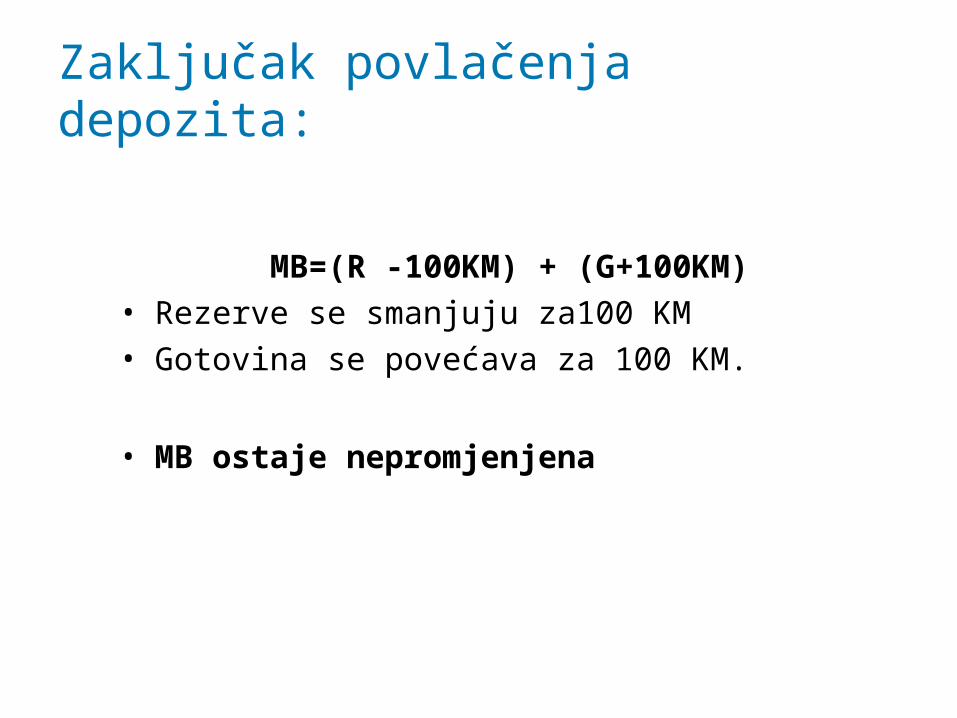

Zaključak povlačenja depozita:

MB=(R -100KM) + (G+100KM)• Rezerve se smanjuju za100 KM• Gotovina se povećava za 100 KM.

• MB ostaje nepromjenjena

Odobravanje Kredita KB:

Aktiva

• Rezerve

PasivaKB

Aktiva

• Kredit KB

PasivaCB

•Rezerve

+100 KM

+100 KM+100 KM

• Kredit CB +100 KM

• CB odobrava kredit, KB u iznosu od 100 KM

Aktiva

• Rezerve

PasivaKB

Aktiva

• Kredit KB

PasivaCB

•Rezerve

-100 KM

-100 KM-100 KM

• Kredit CB -100 KM

• KB vraća kredit, CB u iznosu od 100 KM

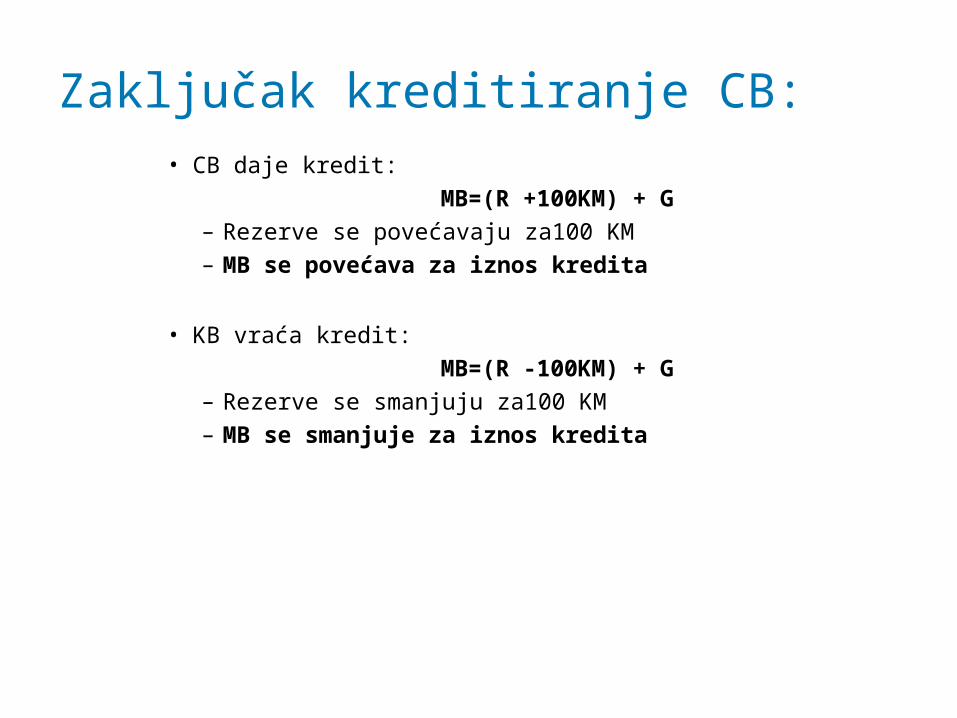

Otplata Kredita CB:

Zaključak kreditiranje CB:

• CB daje kredit:

MB=(R +100KM) + G

– Rezerve se povećavaju za100 KM

– MB se povećava za iznos kredita

• KB vraća kredit:

MB=(R -100KM) + G

– Rezerve se smanjuju za100 KM

– MB se smanjuje za iznos kredita

Multiplikacija Depozita

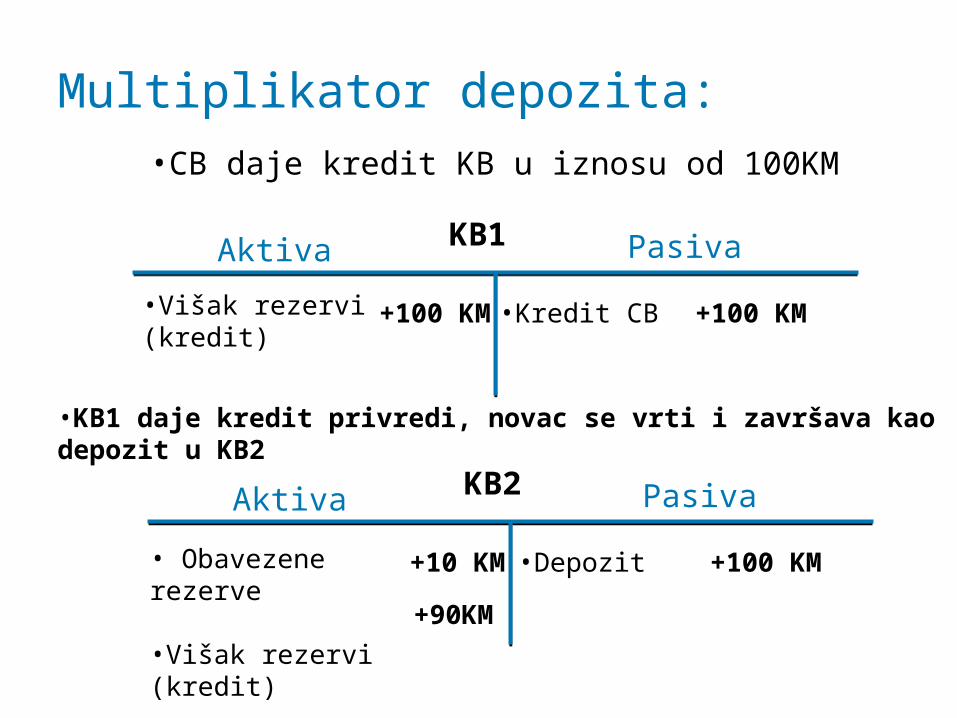

Multiplikator depozita:

• Funkcija koja objašnjava količinu novca stvorenog u Bankovnoj ponudi novca.

• Postavka modela:– Banka čuva samo obavezne rezerve kod CB

(10%)– Višak rezervi se koristi za kreditiranje

Multiplikator depozita:

KB1Aktiva •Višak rezervi (kredit)

Pasiva

•Kredit CB +100 KM+100 KM

KB2Aktiva

• Obavezene rezerve •Višak rezervi (kredit)

Pasiva

•Depozit +100 KM+10 KM

+90KM

•KB1 daje kredit privredi, novac se vrti i završava kao depozit u KB2

•CB daje kredit KB u iznosu od 100KM

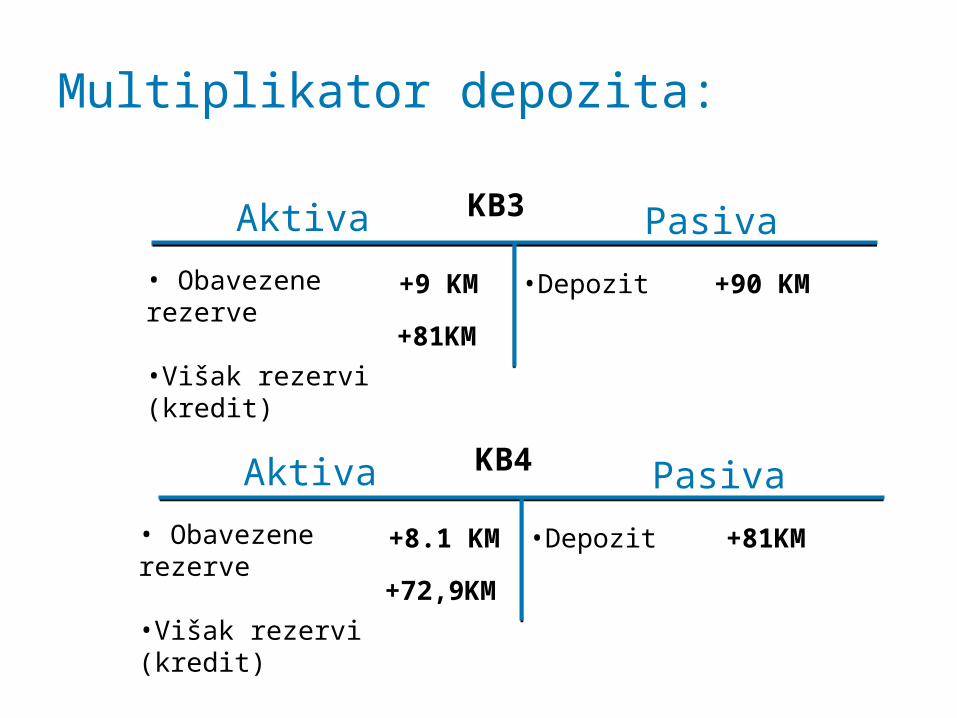

Multiplikator depozita:

KB3Aktiva

• Obavezene rezerve •Višak rezervi (kredit)

Pasiva

•Depozit +90 KM+9 KM

+81KM

KB4Aktiva

• Obavezene rezerve •Višak rezervi (kredit)

Pasiva

•Depozit +81KM+8.1 KM

+72,9KM

KB1Aktiva

• Obavezene rezerve •Višak rezervi (kredit)

Pasiva

•Depozit +100 KM+10 KM

+90 KM

KB2Aktiva

• Obavezene rezerve •Višak rezervi (kredit)

Pasiva

•Depozit +90 KM+9 KM

+81KM

Multiplikator depozita:

•Osoba oročava depozit od 100KM

Multiplikator depozita:

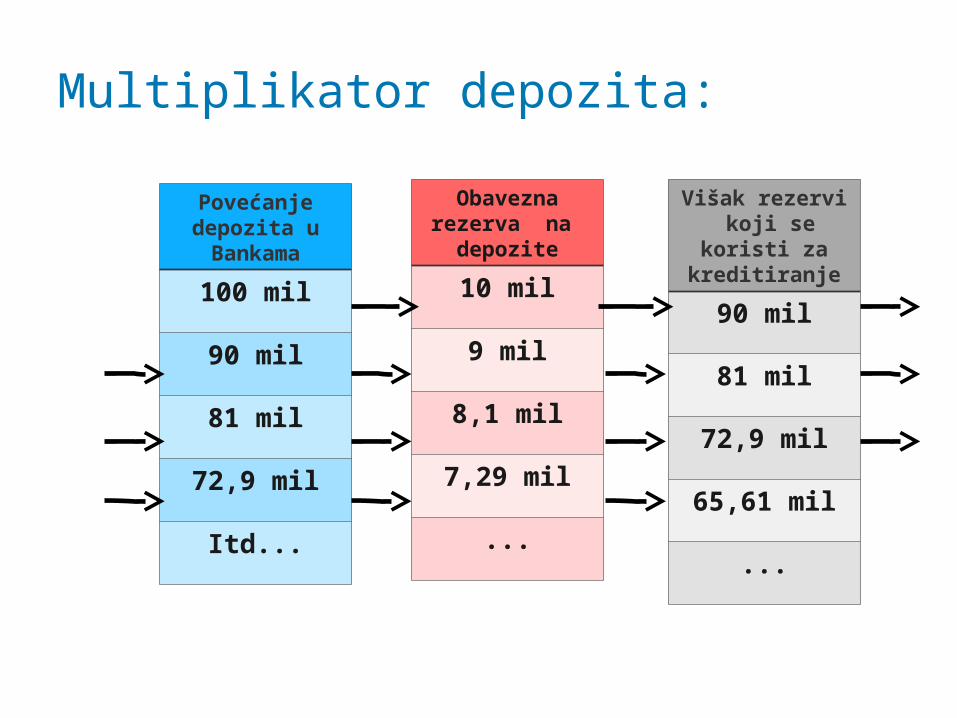

Povećanje depozita u Bankama

100 mil

90 mil

81 mil

72,9 mil

Itd...

Obavezna rezerva na

depozite

10 mil

9 mil

8,1 mil

7,29 mil

...

Višak rezervi koji se koristi za

kreditiranje

90 mil

81 mil

72,9 mil

65,61 mil

...

Multiplikator depozita:

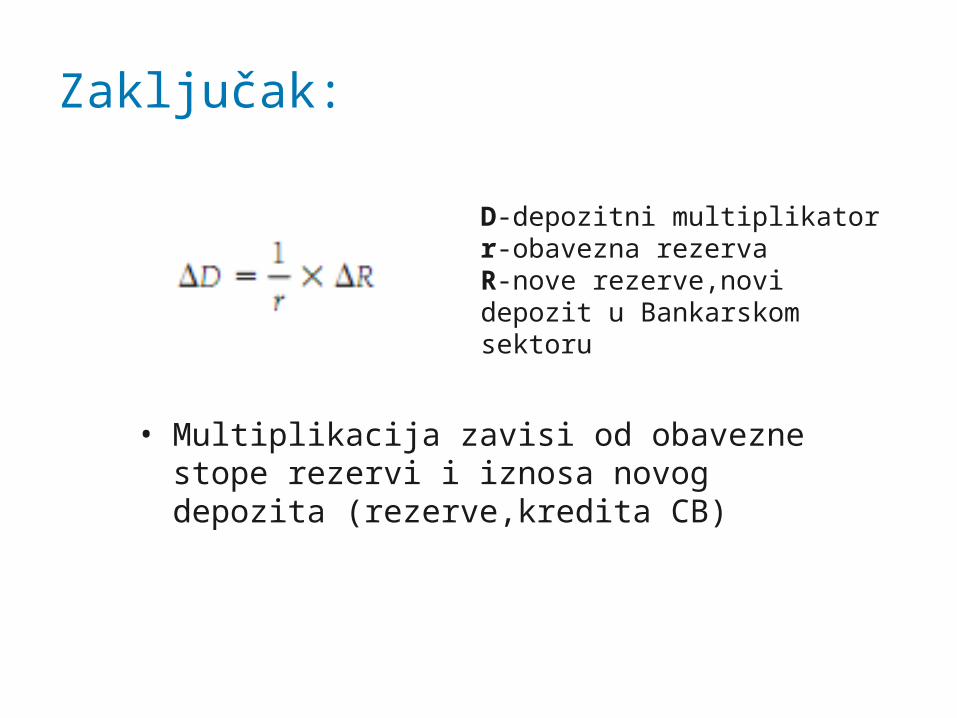

Zaključak:

• Multiplikacija zavisi od obavezne stope rezervi i iznosa novog depozita (rezerve,kredita CB)

D-depozitni multiplikatorr-obavezna rezervaR-nove rezerve,novi depozit u Bankarskom sektoru

• Multiplikacija depozita se stopira ako:

– KB višak rezervi zadrži (ne plasira u kredite) – Plasirani kredit se zadrži u vidu gotovine

Kritika modela:

Finansijska stabilnost

• Unaprijeđenje razumjevanja i upravljanja rizicima za finansijske medijatore u makroekonomskom okruženju.

• Upozoravanje finansijskh institucija i drugih učesnika na tržištu o njihovom mogućem kolektivnim uticaju na tržište kroz njihova pojedinačna djelovanja.

• Stvaranje saglasnosti u vezi finansijske stabilnosti i unaprijeđenje finansijske infrastrukture.

Stresstesting i sistem ranog upozorenja

• ST je forma testiranja kojom se utvrđuje stabilnost sistema ili dijela sistema, koja podrazumjeva testiranje iznad normalnog operativnog kapaciteta, po nekad do tačke pucanja, kako bi se posmatrali rezultati.

• Šta ako market pade za x% ove godine?• Šta ako kamatne stope se povečaju za y%?• Šta ako nenaplativost portfolia poraste za x% u periodu od pola

godine?• Šta ako cijena nafte skoči za 200%?

Projections of NPLR under Various Scenarios

Source: CNB.

4

8

12

16

20

Q1/

08

Q2/

08

Q3/

08

Q4/

08

Q1/

09

Q2/

09

Q3/

09

Q4/

09

Q1/

10

Q2/

10

Q3/

10

Q4/

10

%

Actual NPLRNPLR under the baseline scenarioNPLR under the shock scenario

-4

-3

-2

-1

0

1

2

3

4

3/98

.

12/9

8.

9/99

.

6/00

.

3/01

.

12/0

1.

9/02

.

6/03

.

3/04

.

12/0

4.

9/05

.

6/06

.

3/07

.

12/0

7.

Sta

ndar

dise

d y-

o-y

chan

ge (%

)

NPLR GDP FX rate HRK/EUR$

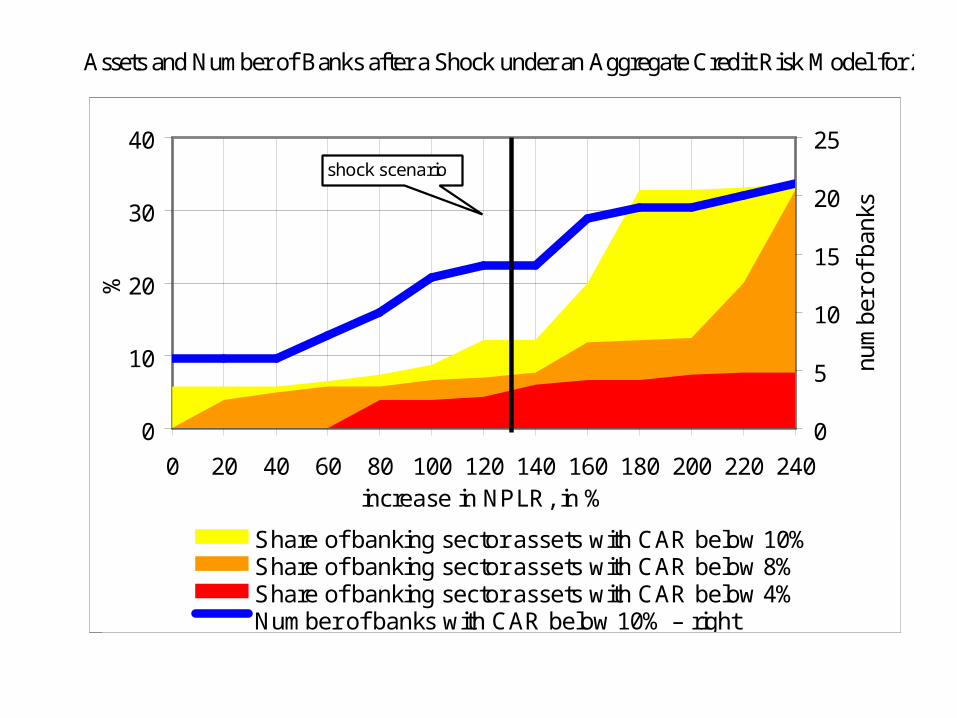

Assets and Number of Banks after a Shock under an Aggregate Credit Risk Model for 2010

Source: CNB.

0

10

20

30

40

0 20 40 60 80 100 120 140 160 180 200 220 240increase in NPLR, in %

%

0

5

10

15

20

25

num

ber

of b

anks

Share of banking sector assets with CAR below 10%Share of banking sector assets with CAR below 8%Share of banking sector assets with CAR below 4%Number of banks with CAR below 10% – right

shock scenario

Dynamics of NPLR and CAR after Shocks by Bank Groups under an Aggregate Credit Risk Modela

2009

CAR (%) CAR (%)Change in CAR relative

to 2009 (pp) CAR (%)Change in CAR relative

to 2010 (pp)

Banking sector 16,8 18,3 1,5 13,6 -3,2 Universal banks 17,2 18,9 1,6 14,4 -2,8 Personal banks 15,0 14,9 -0,1 7,1 -7,9 Corporate banks 11,9 11,7 -0,2 5,7 -6,2a Both scenarios include the effect of net operating income, while the shock scenario

includes also the immediate exchange rate effect. Source: CNB.

Baseline scenario

2010

Shock scenario

Resultat testiranja:

•Bankarski sistema može podnijeti velike šokove na ukupnom nivou

•Neke manje banke mogle bi biti ugrožene – banke sa slabo diverficiranim porfoliom i u slučaju šokova bila bi potrebna dokapitalizacija

Vježba:

• 14.10.2008 - SARAJEVO - Upravno vijeće Centralne Banke Bosne i Hercegovine (CBBiH) danas je donijelo odluku o smanjenju stope obavezne rezerve koju komercijalne banke u BiH drže kod CBBiH s 18 % na 14 %. Iako likvidnost komercijalnih banaka u BiH nije ugrožena, odlukom o smanjenju stope obavezne rezerve za 4% bankama će biti omogućena dodatna likvidnost od 727 miliona KM.

• Izvedi teoretski moguće rezultate navedene odluke!

Vježba:

• Iznos viška rezervi se povećava banke imaju više sredstava da kreditiraju stanovništvo i privredu niža cijena kredita više plasiranih kredita jačanje ekonomije porast potrošnje rast inflacije.

• Veća likvidnosti banaka stabilnosti finansijskog sistema