3. análisis del sistema de i+d+i en el sector. · 1 repsol química 1.710 1.663 2,78 -42,13 -17,00...

TRANSCRIPT

3. Análisis del sistema de I+D+i en el sector.

465

1. EMPRESAS

En el presente punto se tratará de elaborar una radiografía del sector químico español a través de sus principales empresas. Como en los puntos anteriores se intentará centrar la atención sobre los subsectores elegidos para el estudio, es decir, el agroquímico, el de fibras y el de pinturas y recubrimientos.

Para realizar una clasificación de las principales empresas del sector se ha establecido un criterio de ordenamiento por facturación.

Los principales puestos de este ranking del sector químico están ocupados por multinacionales, con la excepción de Cepsa, a través de Petroquímica Española, y Repsol Química, que lidera el ranking. Este grupo de empresas líderes no ha experimentado grandes cambios en los últimos años. Éstos es probable que se produzcan a lo largo del año 2006, sobre todo cuando Ercros presente sus números tras la adquisición del negocio químico de Uralita, cuya compra cerró el pasado verano de 2005. Según los datos de la siguiente clasificación de las mayores empresas, en 2004 los ingresos totales sumaron 11.951,55 millones de euros, un siete por ciento más que el año anterior, cuando el crecimiento fue del 4,58 por ciento. La clasificación, elaborada por la revista Fomento de la Producción, refleja las veinticinco mayores empresas químicas del sector español, entre las que se resaltan aquellas empresas que pertenecen a los subsectores de interés y que de las que se ha realizado un perfil que se mostrará más adelante.

466

Nombre Ventas 2004

Ventas 2003 % var Beneficios

2004 %

var R.

propios RRHH

1 Repsol Química 1.710 1.663 2,78 -42,13 -17,00 24,27 1.3502 Bayer Hispania 1.285 1.188 8,16 52,00 0,00 — 2.326

3 Dow Chemical Ibérica 1.223 1.100 11,18 29,00 16,00 — 620

4 Solvay Ibérica 694 708 -1,94 — — — 2.3735 Basf Española 656 708 -7,40 58,46 199,79 273,68 893

6 Petroquímica Española 515 410 25,80 11,82 — 200,31 293

7 Intercontinental Química 470 378 24,32 24,61 116,83 204,49 418

8 Fertiberia 465 440 5,61 — — — 1.1759 Ertisa 454 340 33,78 25,35 — 125,83 290

10 Arkema Química 438 435 0,55 12,00 — 79,00 330 11 Du Pont Ibérica 394 373 5,59 — — — 810

12 Basell Poliolefinas Ibérica 362 347 4,32 — — — 390

13 Carburos Metálicos 359 346 3,74 83,50 53,58 407,55 1.07814 3M España 334 319 4,43 30,00 — — 770 15 Ferroatlántica 330 220 49,82 — — — 700

16 UBE Corporation Europe 252 202 24,7 2,64 — 68,27 308

17 La Seda de Barcelona (Grupo Seda)

234 230 1,77 1,63 11,64 163,01 767

18 PPG Ibérica 230 233 -1,08 13,96 — 70,41 659 19 Derivados Forestales 230 210 9,52 1,60 — 137,00 480 20 Clariant Ibérica 225 239 -5,91 — — — 660 21 Al Air Liquide España 223 211 5,65 — — — 600

22 Unión Española de Explosivos 220 210 4,76 -5,08 — 40,97 2.200

23 Kao Corporation 217 195 11,64 10,38 12,22 117,75 390 24 FMC Foret 215 224 -4,43 — — — 950 25 Ercros 211 213 -1,08 -32,75 83,78 94,60 972 Fuente: Revista Fomento de la Producción

Uno de los puntos destacados de estas y otras empresas punteras del sector es su elevada capacidad inversora tanto en investigación y desarrollo (I+D), como en inmovilizado material. Respecto al primer apartado, durante el año pasado fueron destinados 650 millones de euros como cifra global, destacando el hecho de que uno de cada cinco investigadores que trabajan en la industria pertenece al sector químico. Otras cifras del sector hacen referencia a que el 86 por ciento de las 3.750 empresas que operan en la química española tienen menos de 50 trabajadores, siendo nuestro país, junto a Italia, el país donde es mayor en proporción el número de pymes existentes en el ramo. Actualmente la industria química española genera un diez por ciento del producto industrial bruto lo que representa un valor en 2005 de 35.000 millones de euros.

Por ubicación geográfica, casi la mitad de la producción se encuentra ubicada en Cataluña (47,3 por ciento del total) y sumando la aportación de las comunidades de Valencia y Madrid, se llega a un setenta por ciento. Tarragona, donde se encuentra uno de los principales polos químicos del Mediterráneo, acumula un 25 por ciento de la producción total y el resto de grandes polos está repartido entre Huelva, Campo de Gibraltar, Puertollano, Cartagena, Asturias, Vizcaya, Valencia y Castellón.

467

1.1. I+D+I EN LAS EMPRESAS DEL SECTOR QUÍMICO.

En el presente punto se pretende analizar una serie de datos extraídos del Instituto Nacional de Estadística (INE), concretamente del avance de resultados de la “Encuesta sobre innovación tecnológica en las empresas 2004”. A fecha de hoy no constan en las bases de datos de dicho instituto datos más actuales. Se tomarán únicamente aquellos datos referentes a las empresas del CNAE 24.

Para las consideraciones a cerca de las colaboraciones entre distintas empresas del sector se tomó como base el artículo “La química multiplica las inversiones pero no surgen grandes proyectos nuevos” publicado en la revista Fomento de la Producción en el número 1251 en su dossier de química.

Toda la información utilizada fue recogida entre los meses de noviembre de 2005 y febrero de 2006.

Para el tratamiento gráfico de los datos se ha utilizado Microsoft Excel y Stat Graphics.

1.2. NECESIDADES DE I+D+I Y TIPOS DE INNOVACIÓN.

1.2.1. Actividades innovadoras de las empresas químicas

Empresas Químicas con actividades innovadoras

67535%

1086%

1408%

23813%

38021%

23713%

724%

I+D internaAdquisición de I+D (I+D externa)Adquisición de maquinaria y equipoAdquisición de otros conocimientos externosFormaciónIntroducción de innovaciones en el mercadoDiseño, otros preparativos para producción y/o distribución

Fuente: INE

Existen 958 empresas químicas que desarrollan actividades innovadoras, esta

cifra representa un 31,2 % del total de las empresas del sector químico, excluyendo el farmacéutico. A partir de los datos reflejados en la gráfica anterior podemos establecer cuáles son las necesidades de I+D+i de las empresas del sector químico español. De las empresas que desarrollan actividades innovadoras la mayoría, con algo más de un tercio, se han centrado en labores de I+D interna, seguido de un 21 % de ellas que se han dedicado a la adquisición de I+D o I+D externa. Estas dos son las principales actividades innovadoras desarrolladas por las empresas en los últimos años. En menor medida también hay empresas que se han dedicado a la innovación a través de

468

adquisición de maquinaria y equipo, y formación. El diseño y la introducción de innovaciones en el mercado presentan porcentajes bajos menores de 10 %. El menor porcentaje se ha registrado en las empresas que han optado por la adquisición de conocimientos externos, ya que tan solo un 4% optó por esta fórmula para desarrollar actividades innovadoras.

Empresas Químicas con actividades innovadoras

675

108140

238

380

237

72

0100200300400500600700800

I+D

inte

rna

Adq

uisi

ción

de

I+D

(I+D

exte

rna)

Adq

uisi

ción

de

maq

uina

ria y

equi

poA

dqui

sici

ón d

eot

ros

cono

cim

ient

osex

tern

os

Form

ació

n

Intro

ducc

ión

dein

nova

cion

esen

el m

erca

doD

iseñ

o, o

tros

prep

arat

ivos

para

prod

ucci

ón y

/o

Fuente: INE

De las empresas que han llevado acabo actividades innovadoras en el periodo

de tiempo estudiado, 677 han innovado en producto, mientras que 576 lo han hecho en proceso. Ambos tipos de innovación no son excluyentes, de ahí que la suma sea superior al número de empresas que han realizado actividades de innovación, puesto que puede haber empresas que hayan innovado tanto en producto como en proceso.

469

1.2.2. Innovaciones no tecnológicas de las empresas químicas españolas

Otras innovaciones de las empresas químicas

16%

21%

25%

16%

22%

Estrategias corporativas nuevas o sensiblemente mejoradasTécnicas de gestión avanzadasEstructuras organizativas nuevas o sensiblemente cambiadasNuevos o mejorados conceptos/estrategias de marketingCambios estéticos o en el diseño u otros cambios subjetivos

Fuente: INE

Según se aprecia en las estadísticas, las actividades de innovación de las

empresas químicas españolas en materias que no tengan que ver, al menos directamente, con la tecnología están dirigidas sobre todo a nuevos enfoques de gestión. De un total de 877 empresas que realizan actividades de innovación no tecnológica, destaca ligeramente la innovación enfocada a nuevas o mejoradas estructuras organizativas, sin embargo, no se aleja demasiado del porcentaje del resto de actividades.

470

1.3. POLÍTICA DE I+D

0

100

200

300

400

500

600

700

Nº Empresas

2000 2002Año

Política de I + D

Empresas que han realizado I+D en 2002Empresas con I+D continuaEmpresas con I+D ocasional

Fuente: INE. A la vista del gráfico, y según datos del CNAE 24, se percibe un claro ascenso

de las políticas continuadas de I+D en detrimento de las acciones de I + D aisladas. Cabe destacar también el hecho de que se ha incrementado el número de empresas que realizan I+D en cualquier modalidad en los últimos años.

010203040506070

%

2000 2002

Año

% empresas con políticas continuadas de I+D

% de empresas que realizan I+D continua sobre el total de empresas% de empresas que realizan I+D continua sobre el total de empresas con actividades innovadoras

Fuente: INE.

Este incremento parece ir acompañado de la disminución del porcentaje de

empresas que llevan a cabo una política de I+D continuada sobre el total de empresas

471

en más de un 10 %. Más notable aún es el ascenso de más de un 40 % de la proporción de empresas que realizan políticas de innovación estructuradas y continuas sobre el total de empresas innovadoras del sector químico.

Por lo tanto parece observarse una tendencia por parte de las empresas del sector a estructurar sus políticas de innovación. Podemos afirmar, por tanto, que se está extendiendo una preocupación en el sector por sistematizar sus labores de innovación.

1.4. INVERSIONES EN I+D+I

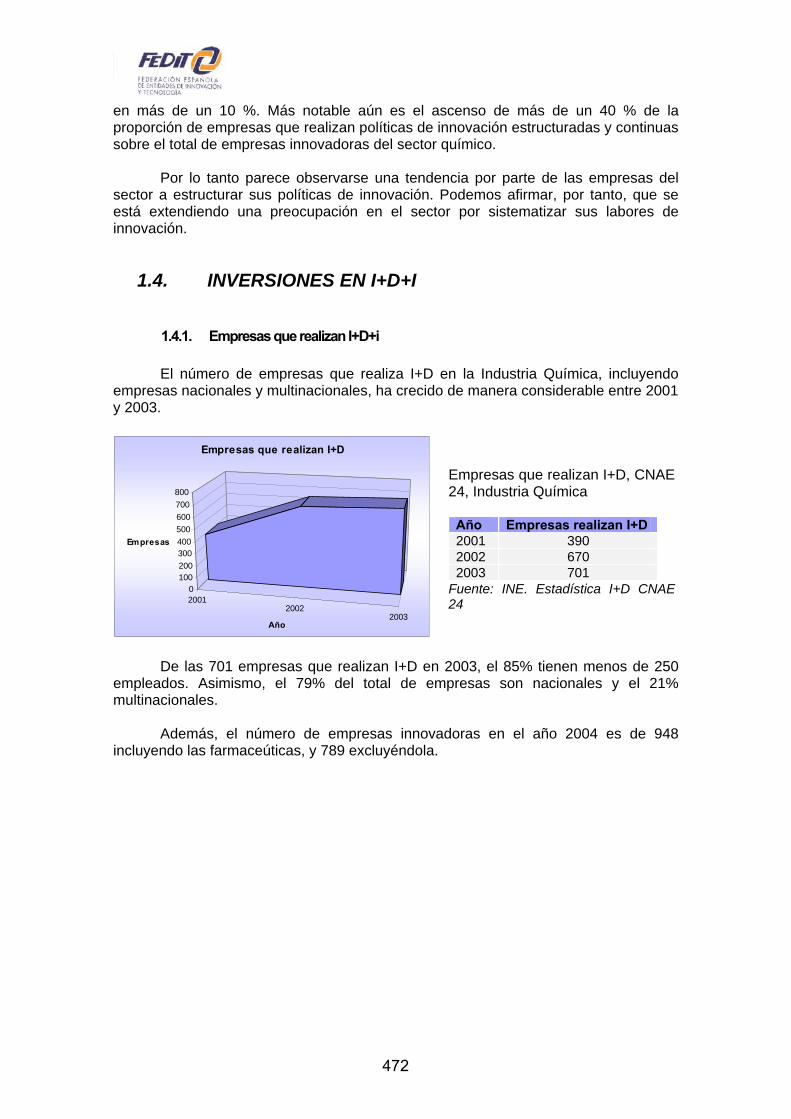

1.4.1. Empresas que realizan I+D+i

El número de empresas que realiza I+D en la Industria Química, incluyendo empresas nacionales y multinacionales, ha crecido de manera considerable entre 2001 y 2003.

20012002

2003

0100200300400500600700800

Empresas

Año

Empresas que realizan I+D

Empresas que realizan I+D, CNAE 24, Industria Química

Año Empresas realizan I+D 2001 390 2002 670 2003 701

Fuente: INE. Estadística I+D CNAE 24

De las 701 empresas que realizan I+D en 2003, el 85% tienen menos de 250

empleados. Asimismo, el 79% del total de empresas son nacionales y el 21% multinacionales.

Además, el número de empresas innovadoras en el año 2004 es de 948

incluyendo las farmaceúticas, y 789 excluyéndola.

472

1.4.2. Indicadores de I+D+i

Sector empresas. Principales indicadores en I+D por tipo de indicador en "Industria química"

Año

Gastos internos (miles de euros): Total

Personal de I+D en EDP: Total personal

Personal en I+D en EDP:

Investigadores

Total (%) Total personal (%) Investigadores (%) 1998 380.419 15,5 5.395,6 15,6 2.259,7 16,3 1999 389.714 15,0 5.724,1 14,9 2.364,9 15,6 2000 388.692 12,7 5.645,0 12,0 2.418,3 11,6 2001 459.092 14,1 6.163,4 13,3 2.601,2 13,7 2002 582.889 14,8 6.959,8 12,3 3.021,0 12,3 2003 649.625 14,6 6.774,6 10,4 2.968,3 10,8 2004* 692.485 14,2 7.092,6 9,97 3.138,7 9,8 Fuente: INE. Estadística I+D *: Avance de resultado (23 nov 2005) Nota: la rama de actividad “Industria Química” incluye los productos químicos y farmacéuticos

Gastos Interno de las empresas en I+D

02468

1012141618

1997 1998 1999 2000 2001 2002 2003 2004 2005

Año

%

0

100.000

200.000

300.000

400.000

500.000

600.000

700.000

Miles €

1998 1999 2000 2001 2002 2003 2004

Año

Gastos Interno de las empresas en I+D

En las gráficas se observa que el gasto de las empresas químicas en materia de Investigación y Desarrollo en los últimos años ha aumentado considerablemente hasta casi doblarse. Sin embargo, el porcentaje del mismo respecto al gasto total ha disminuido en comparación con el de hace un lustro, aunque se mantiene prácticamente constante en los últimos años.

473

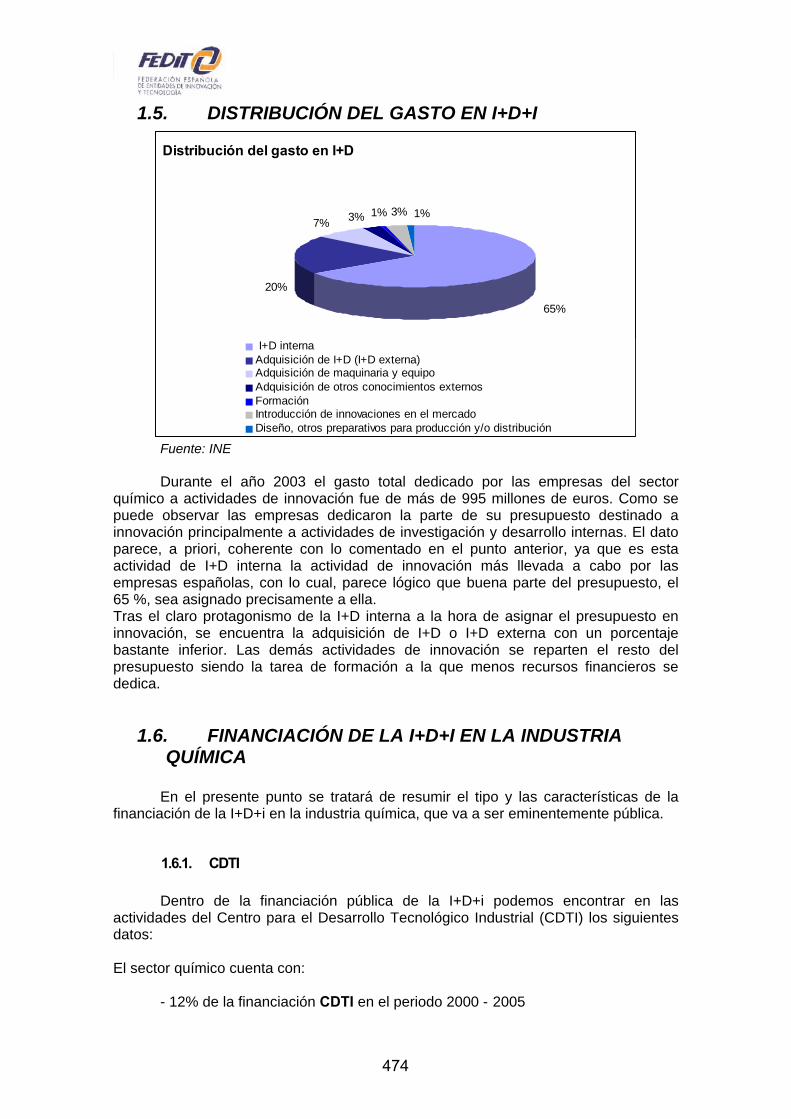

1.5. DISTRIBUCIÓN DEL GASTO EN I+D+I

Distribución del gasto en I+D

20%

7% 3% 1%3%1%

65%

I+D internaAdquisición de I+D (I+D externa)Adquisición de maquinaria y equipoAdquisición de otros conocimientos externosFormaciónIntroducción de innovaciones en el mercadoDiseño, otros preparativos para producción y/o distribución

Fuente: INE

Durante el año 2003 el gasto total dedicado por las empresas del sector químico a actividades de innovación fue de más de 995 millones de euros. Como se puede observar las empresas dedicaron la parte de su presupuesto destinado a innovación principalmente a actividades de investigación y desarrollo internas. El dato parece, a priori, coherente con lo comentado en el punto anterior, ya que es esta actividad de I+D interna la actividad de innovación más llevada a cabo por las empresas españolas, con lo cual, parece lógico que buena parte del presupuesto, el 65 %, sea asignado precisamente a ella. Tras el claro protagonismo de la I+D interna a la hora de asignar el presupuesto en innovación, se encuentra la adquisición de I+D o I+D externa con un porcentaje bastante inferior. Las demás actividades de innovación se reparten el resto del presupuesto siendo la tarea de formación a la que menos recursos financieros se dedica.

1.6. FINANCIACIÓN DE LA I+D+I EN LA INDUSTRIA QUÍMICA

En el presente punto se tratará de resumir el tipo y las características de la

financiación de la I+D+i en la industria química, que va a ser eminentemente pública.

1.6.1. CDTI

Dentro de la financiación pública de la I+D+i podemos encontrar en las actividades del Centro para el Desarrollo Tecnológico Industrial (CDTI) los siguientes datos: El sector químico cuenta con:

- 12% de la financiación CDTI en el periodo 2000 --2005

474

- 7,5% de la financiación a proyectos Eureka - 10% de la financiación a proyectos Iberoeka - 7,5% de la financiación a entidades españolas en el Programa Marco

Del estudio de los diferentes documentos podemos extraer dos conclusiones: la

financiación CDTI es superior al % PIB del sector químico, y además parece existir un buen nivel en la cooperación Iberoamerica.

A continuación se muestran algunos de los títulos de los proyectos aprobados

por CDTI en los últimos meses del año 2005, a partir de ellos se puede vislumbrar la líneas de financiación que apoya el centro.

Diciembre – 2005

• AISE-FWASCRENIN. Reducción del impacto ambiental y determinación de

la mejor combinación de blanqueantes en su uso en los detergentes en polvo. HENKEL IBERICA, S.A.

• Recuperación de un concentrado de Pb/Ag (Plomo – Plata) en el proceso

de obtención de Zinc electrolítico. ASTURIANA DE ZINC, S.A.

• Nueva gama de detergentes líquidos sin formaldehído y con poder

blanqueante similar a los detergentes sólidos. HENKEL IBERICA, S.A.

Noviembre – 2005

• I+D de nuevas formulaciones cúpricas para el incremento de la eficacia de la sustancia activa que permita la reducción de dosis y/o contenido. INDUSTRIAS QUIMICAS DEL VALLES, S.A.

• Nueva pintura de recubrimiento con efecto cromado para aplicación con

pistola. CROMARESME, S.L.

Octubre – 2005

• Aplicación en línea de la técnica nir de análisis espectral para el control de calidad de materias primas y producto terminado. INDUSTRIA JABONERA LINA, S.A.

• Desarrollo de nuevos tensioactivos biológicos y mejoras en la producción

de detergentes. INDUSTRIAS QUIMICAS VIRGEN DE LA SALUD S.L.

• Nuevos barnices ignifugos de base acuosa para exteriores.

INDUSTRIAS QUIMICAS KUPSA, S.L.

Septiembre - 2005

475

• Desarrollo de fritas de alta temperatura para su aplicación como esmaltes de gres y gres porcelánico. QUIMICER SA

• Valorización de los subproductos del proceso de fabricación de HF.

DERIVADOS DEL FLUOR, S.A.

• Investigacion y desarrollo de nuevas especialidades farmaceuticas. LABIANA PHARMACEUTICALS SL

Fuente: CDTI

1.6.2. Plan Nacional I+D+i 2000-2003

La información siguiente ha sido obtenida de las memorias de actividades de I+D+i de los años 2000-2003, y más concretamente del Programa nacional de procesos y productos químicos, de los años 2000, 2001 y 2002, publicados en 2003, 2004 y 2005 respectivamente.

Distribución del número de proyectos y de la financiación solicitada y aprobada (en miles de euros) en el Plan Nacional de I+D+I 2000-2003 por programas nacionales

Solicitado Aprobado Programa nacional Nº Subvención Anticipo Nº Subvención Anticipo

Procesos y productos químicos 1.038 226.409,0 414.916,7 545 35.163,4 54.348,2

Al sector público 524 75.262,0 333 30.125,2 Al sector privado 514 151.146,6 414.916,7 212 5.038,1 54.348,2

El Programa nacional de procesos y productos químicos es competencia del

MCYT. Se publican dos convocatorias para financiar los proyectos y otras actuaciones de I+D, en las que han participado la Dirección General de Investigación (DGI) y la Dirección General de Política Tecnológica (DGPT).

Programa nacional de procesos y productos químicos

2002 2003

Nº de proyectos de I+D financiados 146 124 Representa en % de solicitudes presentadas 54,9% 53% Cantidad total de ayudas aprobadas (Meuros) 18 31,4 Nº de acciones especiales 27 42 Cantidad de ayudas en forma de acciones especiales (Keuros) 381,5 638,8

Fuente: Dirección General de investigación y Dirección General de Política Tecnológica. MCYT

Aunque el número de proyectos presentados y aprobados han sido menores en

2003 que en 2002, la cuantía total de las ayudas aprobadas ha aumentado, particularmente en el caso de las subvenciones.

476

Proyectos de I+D 2003. Programa nacional de procesos y productos químicos

Solicitado Aprobado Investigadores participantes Investigadores participantes

Nº Mujer Hombre Subvención Nº Mujer Hombre Subvención

Proyectos de I+D DGI 119 261 416 19.304,9 72 166 266 8.090,1 DGTP 115 228 529 27.463,0 52 134 301 1.065,6 Total proyectos 234 489 945 46.767,9 124 300 567 9.155,7

Fuente: Dirección General de investigación y Dirección General de Política Tecnológica. MCYT

1.6.3. Proyectos de I+D por Comunidades Autónomas 2003 A través de la convocatoria gestionada por la DGI se han subvencionado 72 de

los 119 proyectos presentados, lo que representa el 41,9% del total solicitado. Andalucía destaca en 2003 por el número de proyectos solicitados, casi la cuarta parte del total (24,4%), seguida de Cataluña y País Vasco con 14 proyectos cada una, Comunidad de Madrid con 13 y Castilla y León con 12.

También Andalucía ha sido la comunidad más beneficiada en cuanto a proyectos y financiación aprobados, (23,6% y 16.3%) seguida de la comunidad de Madrid (15,3% y 16%). Numero de proyectos aprobados por comunidad autónoma gestionados por la Dirección General de Investigación (DGI) 2003, en el Programa nacional de procesos y productos químicos.

Total: 72

477

Las subvenciones aprobadas en miles de euros, a estas comunidades por la DGI son las siguientes: Andalucía 1.321 Aragón 404 Asturias 116 Canarias 348 Cantabria 377 Castilla y León 1.111 Castilla-La mancha 311 Cataluña 621 C. Valencia 790

Extremadura 212 Galicia 294 Madrid 1.292 Murcia Navarra País Vasco 895 Rioja No regionalizado TOTAL 8.090

Numero de proyectos aprobados por comunidad autónoma gestionados por la Dirección General de Política Tecnológica (DGPT) 2003, en el Programa nacional de procesos y productos químicos.

Total: 52

478

Las subvenciones / anticipos aprobados en miles de euros, a estas comunidades por la DGPT son las siguientes: Andalucía Aragón Asturias 0/237 Canarias Cantabria Castilla y León 183/305 Castilla-La mancha 0/773 Cataluña 363/13.378 C. Valencia 0/3.588 Extremadura

Galicia Madrid 253/2.919 Murcia 0/150 Navarra 100/150 País Vasco 167/734 Rioja No regionalizado TOTAL 1.066/22.235

En esta convocatoria, la DGI también ha financiado 39 acciones especiales de

las 45 presentadas, por un importe de 515,9 miles de euros, entre las que destacan por el número de actuaciones aprobadas C. Madrid (33.3%), Cataluña (18%), Andalucía (12,8%) y País Vasco (10,3%). En relación a la subvención obtenida, también la comunidad de Madrid sobresale con el 26,2% del total, seguida de País Vasco (17%), Andalucía (15%) y C. Valenciana (12%).

1.6.4. Numero de proyectos de I+D aprobados por entidad 2003 Por entidades beneficiarias, las universidades son las que cuentan con un

mayor número de proyectos aprobados, 83,3%, además han conseguido el 83% de la financiación total concedida, seguidas del CSIC con el 11,1% de proyectos aprobados y el 12,4% de la financiación.

Solicitado Aprobado Programa nacional

Procesos y productos químicos Nº Subvención Anticipo Nº Subvención Anticipo

Convocatoria DGI 119 19.304,9 72 8.090,1 Universidades 90 13.931,5 60 6.712,1 CSIC 12 2.048,4 8 1.005,0 Otros organismos Centros públicos de I+D 1 84,6 1 78,0

Sistema Nacional de Salud IPSFL 2 771,6 Otras entidades 14 2.468,8 3 295,0 Convocatoria DGPT 115 27.463,0 71.728,2 52 1.065,6 22.235,1 Universidades 7 1.381,4 1,0 67,8 Empresas PYME 9 1.243,6 14.749,5 6,0 75,8 4.927,4 Empresas no PYME 98 24.725,3 56.978,7 45 922,0 17.307,7 Otras entidades 1 112,8 TOTAL 234 46.767,9 71.728,2 124 9.155,7 22.235,1

Proyectos destacados 2000 y 2001

479

A continuación se recogen algunos de los principales proyectos aprobados en el periodo 2000 - 2001, a partir de la observación de las temáticas a las que hacen referencia los proyectos, se podrá extraer las principales tecnologías predominantes en los procesos de innovación tecnológica de las empresas del sector químico español. Por tipos de tecnologías, predominan:

- Química básica: principalmente petroquímica - Materias primas farmacéuticas. - Pinturas y tintas

Entre los proyectos que han sido aprobados destacan:

• Desarrollo de un nuevo proceso productivo para la obtención de materias primas para aromas, con la correspondiente reducción de residuos.

• Desarrollo e implantación de un nuevo proceso en España para la producción

de polipropileno, que implica la construcción de una planta de gran capacidad.

• Desarrollo de un nuevos procesos para la fabricación de óxido de propileno, glicoles y óxido de propileno/estireno, más eficaces y limpios.

• Desarrollo e implantación de un nuevo proceso para la producción de

difenilcarbonato.

• Desarrollo de un nuevo proceso de valorización de subproductos en la fabricación del hidrógeno.

Proyectos destacados 2002 Análogamente con el periodo 2001-2002. Destacaron, por calidad y número, los proyectos presentados en:

- Química orgánica - Polímeros - Materias primas farmacéuticas

Además, algunos: - Sobre aditivos para otras industrias - Productos fitosanitarios

Por tipos de tecnologías, predominan de nuevo: - Química básica: especialmente petroquímica - Materias primas farmacéuticas.

A continuación, algunos datos básicos de proyectos financiados que merecen ser

destacados:

• Repsol-YPF: Desarrollo tecnológico de elastómeros hidrogenados. Proyecto plurianual 2002-2003 y en cooperación con otras empresas del Grupo Repsol. Ayuda aprobada en 2002: 964,5keuros.

480

• Repsol-YPF: Nuevos desarrollos en la producción de oxido de propileno con y sin coproducción de estireno. Proyecto plurianual 2002-2003 y en cooperación con otras empresas de grupo Repsol. Ayuda aprobada en 2002: 1,9Meuros.

• UBE Engineering Plastics: Producción de nylon 6 y copolímeros con nueva

tecnología en polimerización, secado y recuperación de monómeros. Proyecto plurianual 2002-2004 y en cooperación con otras empresas del grupo UBE. Ayuda aprobada en 2002: 7,6 Meuros en 2002.

• Productos Químicos del Mediterráneo: Implantación de nuevos productos de

química fina y desarrollo de procesos de producción más eficientes. Proyecto plurianual 2002-2004 y en cooperación con otras empresas del Grupo UBE. Ayuda aprobada en 2002: 703,0 keuros.

• Productos Químicos del Mediterráneo: Cambio de proceso por innovación

tecnológica de producción de sulfato de hidroxilamina. Proyecto anual e individual. Ayuda aprobada en 2002:1,6 Meuros.

• Esteve Química: Nuevas tecnologías de producción químico-farmacéuticas.

Proyecto plurianual 2002-2003 e individual. Ayuda aprobada en 2002: 10,9 Meuros en 2002.

• FMC Foret: Planta de carbonato sódico peroxidrato (percarbonato sódico) en

La Zaida (Zaragoza). Proyecto plurianual 2002-2003 e individual. Ayuda aprobada en 2002: 5.4 Meuros en 2002.

Proyectos destacados 2003 Las prioridades de la investigación en el sector químico durante 2003:

• Desarrollo de procesos químicos, desde los trabajos de investigación en el extremo más básico hasta la implantación industrial, pasando por el cambio de escala a unidades piloto.

• Innovación y desarrollo de productos químicos y su aplicación, con el fin

de conseguir productos de mayor valor añadido, con mejores propiedades físico-químicas, o con mejores características de aplicación, entre otros.

• Operaciones avanzadas de separación, que permitan sustituirlos métodos

tradicionales de separación, basados en productos peligrosos.

• Procesos y tecnologías medioambientales, que permitan reutilizar al proceso los efluentes generados y minimizar las emisiones y vertidos contaminantes.

Muchos de los proyectos que han concurrido a la convocatoria 2003 de este

programa son continuación de proyectos iniciados en años anteriores y se encuentran en diferentes etapas de su realización.

Se pueden señalar como líneas de actuación relevantes en los proyectos aprobados las siguientes:

• Investigación para la síntesis de nuevos productos con características físico-químicas mejoradas con respecto a los existentes en el mercado y con un

481

mayor valor añadido. Las investigaciones se centran fundamentalmente en productos tales como materias primas plásticas, productos orgánicos, fertilizantes, productos de química fina, materias primas farmacéuticas, siliconas, grasas, fibras químicas, adhesivos, pinturas y lubricantes, entre otros.

• Nuevos procesos de producción, con el empleo en ocasiones de nuevos

catalizadores, con los que se consigue una mejora del rendimiento, una reducción de los costes de producción y una eliminación de los vertidos y de las emisiones gaseosas.

• Investigación sobre la tecnología de fluidos supercríticos y otras técnicas

avanzadas de separación, con el fin de implantar su utilización en el futuro y eliminar el empleo de disolventes orgánicos volátiles, perjudiciales para la salud y el medioambiente.

Entre los proyectos que han sido aprobados se pueden destacar:

• Seis proyectos de investigación de la empresa Repsol YPF relativos a la síntesis de nuevos productos o diseño de nuevos procesos para la obtención de productos de alto valor añadido. Estos proyectos se refieren a la fabricación de polioleteres de óxidos de alquileno, nuevos polioleteres trifuncionales, óxidos de propileno, elastómeros hidrogenados, isocianatos y poliolefinas de nueva generación.

• Un proyecto IBEROEKA de la empresa Antonio Puig relativo a una nueva

gama de productos para la higiene capilar basada en ingredientes naturales.

• Un proyecto de la empresa UBE Chemical Europe para el desarrollo de un nuevo proceso de producción de Nylon 6 y copolímeros, así como el relativo a la investigación de nuevos productos de química fina.

• Proyectos de la empresa Pharmamar sobre I+D de nuevas moléculas

antitumorales de origen marino.

482

1.7. COLABORACIÓN EN EL PROCESO DE I+D

Cooperacion en Innovación de las empresas químicas

669%

7110%

466%

7310%

537%

18225%

9213%

8411%

679%

otras empresas de su mismo grupoclientesproveedorescompetidores y otras empresas de su misma ramaexpertos y firmas consultoraslaboratorios comerciales/empresas de I+Duniversidadesorganismos públicos de I+D centros tecnológicos

Fuente: INE

A la vista de los datos reflejados en la gráfica, se observa que al menos un 25 % de las 433 empresas que han cooperado para innovar, lo ha hecho principalmente con las universidades, y en menor medida, con los organismos públicos de investigación y desarrollo, y centros tecnológicos. Esto significa que casi la mitad de las empresas colaboran principalmente con los agentes de la red nacional de innovación. El resto de empresas en porcentajes muy similares, y en general en torno al 10 %, realizan colaboraciones con clientes, proveedores, expertos y laboratorios. El menor porcentaje esta reservado para la colaboración de las empresas con los competidores, lo cual pone de manifiesto la lógica reticencia de las empresas del sector químico nacional a colaborar con su competencia.

483

1.8. RETORNOS DE LA I+D REALIZADA. PATENTES SOLICITADAS Y CONCEDIDAS.

1.8.1. Porcentaje de la cifra de negocio consecuencia de la I+D.

Para la determinación del retorno de la I+D realizada, el Instituto Nacional de Estadística define tres tipos de empresas según sea su tipo de innovación:

• Empresas con Innovaciones en producto. • Empresas que han innovado en el intervalo de tiempo entre 2001 y

2003, que tienen innovaciones en curso o que han llevado a cabo innovaciones no exitosas. A las que llama EIN.

• Empresas en general. Incluye los dos tipos anteriores.

0

10

20

30

40

50

60

70

80

90

% Cifra de Negocio

Empresas Innovadoras2001-2003, con

innovaciones en cursoo no exitosas

Empresas conInnovaciones en

Producto

Empresas en General

Tipo de empresa

% Cifra de Negocios 2003 y Causa

productos nuevos o sensiblemente mejoradosproductos nuevos en el mercado en que opera la empresaproductos sin alterar o ligeramente modificados

Fuente: INE Según los datos del Instituto Nacional de Estadística reflejados en la gráfica, se

puede observar cómo el mayor porcentaje de la cifra de negocios del año 2003 es consecuencia de los productos sin alterar o ligeramente modificados, en torno a un 85% aproximadamente. Esto parece ser así en los tres tipos de empresa considerados. Posteriormente se encuentra el porcentaje debido a los productos nuevos o sensiblemente mejorados, mucho menor, en torno a un 15% de media. Y finalmente cerca de un 4 % de la cifra de negocio promedio en 2003 se debe a los productos nuevos en el mercado en que, tradicionalmente, opera la empresa. Otro

484

hecho que cabe resaltar es la similitud de los porcentajes entre los tres tipos de empresa considerados. Aún así, podemos observar que el porcentaje de cifra de negocios debido a productos nuevos, es mayor en aquellas empresas con innovaciones en producto que en las llamadas EIN. Por otro lado el porcentaje de cifra de negocios debido a productos sin alterar o con ligeras modificaciones es mayor en las EIN que en las que innovan en producto.

1.8.2. Patentes de las empresas españolas del sector químico.

En el periodo comprendido entre 2001 y 2003 las empresas españolas del sector químico han solicitado 551 patentes, el 53% de ellas en la oficina española de patentes y marcas (OEPM), el 28 % en la europea (EPO) y el 19 % en la americana (USPTO). No obstante, sirva esto como mero apunte, ya que será en otros puntos donde se realizará con mayor profundidad un análisis de las patentes de las empresas químicas a través de técnicas de patentometría. Para más información general sobre la producción científica de la industria química ver punto 4.2 “Influencia de la I+D+i en la competitividad del sector quimico”, el apartado “Producción Científica”.

Patentes solicitadas

54%28%

18%OEPMEPOUSPTO

Fuente: INE

1.9. ADECUACIÓN DE LA OFERTA TECNOLÓGICA A LAS NECESIDADES DEL SECTOR.

1.9.1. Características de la demanda tecnológica

Constituida por los clusters, las agrupaciones sectoriales y las empresas, tiene como objetivo garantizar que los esfuerzos de desarrollo tecnológico se orienten hacia la consecución de los mayores beneficios para la industria y la sociedad en general.

• Son poco usuales las iniciativas empresariales emprendidas para identificar necesidades tecnológicas comunes y sus soluciones. Son muy escasas las comunidades autónomas en las que se han constituido clusters y éstos han sido, normalmente, impulsados por los gobiernos regionales.

485

• Las empresas españolas carecen de experiencia en programas de investigación cooperativa y emprenden acciones de innovación de forma aislada, tanto de otras empresas como de los restantes agentes del sistema español de innovación.

• La cultura empresarial dominante recurre a la tecnología, como base de su

innovación, en mucha menor medida que sus competidoras europeas. • Las empresas, independientemente de su tamaño, deben asumir la tecnología

como un recurso básico para su competitividad, lo que exige que se integre en todos sus planteamientos estratégicos y de gestión.

• Deberán fomentarse las acciones de incorporación de científicos y tecnólogos

de distintos niveles al mundo empresarial aprovechando el potencial del colectivo de jóvenes investigadores. La formación continua debe ser un instrumento para incrementar la capacidad tecnológica de las empresas.

• Las empresas españolas se caracterizan por una mayor frecuencia en la

innovación en procesos, generalmente inducida por sus proveedores de equipos y materias primas, que en la de productos. En general, su actitud básica es la reacción frente a las acciones de sus competidores y no la anticipación.

• La innovación tiene su origen en el conocimiento. Las empresas deberán

capacitarse para absorber información relevante de su entorno científico, tecnológico y de su mercado, para enriquecerla en su propio contexto (gestión del conocimiento).

1.9.2. Características de la oferta tecnológica

Constituida por los centros tecnológicos, los centros sectoriales y las universidades, tiene como objetivo establecer la infraestructura necesaria para dar soporte tecnológico a las empresas del entorno.

• Las oficinas de transferencia de resultados de investigación (OTRI) no han alcanzado enteramente el papel que les fue atribuido cuando fueron concebidas. Una razón puede ser que no han asumido, seguramente por falta de recursos adecuados, la función comercial que les corresponde. Ni los centros a los que están adscritas, ni el ministerio correspondiente, les han dedicado la atención que su misión requiere.

• La universidad, como institución, a la hora de definir sus enseñanzas, sus

investigaciones y sus estrategias, debe dotarse de capacidad para entender las necesidades de las empresas y hacer económicamente rentables sus conocimientos tecnológicos.

• Los parques tecnológicos, para distinguirse de unas meras operaciones

inmobiliarias, deberán definir o, en su caso, profundizar en acciones enmarcadas dentro de una estrategia que fomente la transferencia de tecnología entre las empresas y centros de investigación, así como del parque con su entorno y con otros parques.

486

• Los institutos universitarios, creados con la participación de empresas, deben ser utilizados con más frecuencia cuando se intente orientar la investigación universitaria a las necesidades empresariales.

• Los centros tecnológicos dedican poco esfuerzo a su papel de interfaz entre el

sistema público de I+D y el tejido empresarial. Esto se deja sentir más en las tareas de márketing tecnológico, por lo que no ejercen en su debida extensión su importante función de articulación dentro del sistema de innovación.

• Aun reconociendo las necesidades regionales específicas, se producen

numerosas, y no siempre necesarias, duplicidades en la oferta y orientación de los centros tecnológicos. No se aprovecha la potencial sinergia de una coordinación entre centros.

• Los centros tecnológicos deben organizarse en red para, en su conjunto, dar

soluciones a las necesidades sectoriales, evitando así innecesarias duplicidades o redundancias. Deben desarrollar plenamente, dentro de este concepto de red, su función de interfaz entre el sistema público de I+D y el tejido empresarial.

1.9.3. El apoyo a la innovación

Está constituido por una serie de programas (de investigación básica, innovación tecnológica, proyectos de I+D, formación...) que definen la orientación básica de un conjunto de áreas y líneas tecnológicas prioritarias, dirigidas a cubrir las necesidades del sector empresarial de la CAPV de acuerdo con las directrices de las distintas Administraciones Públicas.

• La planificación de la política de innovación de la Administración Central deberá basarse en un plan de innovación. Este plan deberá desarrollarse mediante un conjunto de líneas estratégicas de innovación que integre la política científica, tecnológica, de transferencia de resultados y cualquier otra que se requiera para fomentar la innovación.

• El énfasis en la coordinación de las Administraciones Central, Autonómicas y

Locales deberá ponerse en las etapas de las líneas temáticas del plan de innovación más directamente relacionadas con el desarrollo. tecnológico empresarial.

• Los instrumentos financieros diseñados para la innovación no están

suficientemente desarrollados en España. La creación de nuevas empresas y la desinversión en empresas consolidadas se ven especialmente dificultadas por las características actuales del mercado financiero español.

• El sistema financiero deberá crear segundos mercados orientados a las pymes

con un alto potencial de crecimiento. Por razones de dimensión y liquidez, su alcance debe ser europeo y aprovechar las ventajas de la moneda única.

• Los mecanismos de financiación pública de la I+D empresarial están poco

adaptados a la realidad de las empresas y no coinciden con los patrones europeos. Las administraciones hacen un uso excesivo de créditos blandos y

487

los plazos de las subvenciones no son compatibles con el ritmo de los negocios. Las empresas no saben aprovechar las ventajas fiscales existentes.

• La coordinación de las políticas de innovación dentro de las Administraciones

Autonómicas ha sido prácticamente inexistente, aun siendo esencial en el caso de las pequeñas y medianas empresas.

• Las Administraciones Autonómicas y Locales deberán emprender acciones de

difusión de los objetivos de las sociedades de capital-riesgo.

1.10. MOVIMIENTOS E INVERSIONES DE LAS EMPRESAS DEL SECTOR QUÍMICO ESPAÑOL DURANTE EL ÚLTIMO AÑO.

No es posible caracterizar el estado de las empresas de un sector industrial

dejando de lado las noticias que se han producido en relación a éste en el ámbito económico. A continuación se resumen las inversiones y movimientos financieros más importantes realizados por las empresas del sector químico español durante el último año 2005. Esto puede contribuir a obtener una visión aproximada de cuales son las actividades que las empresas consideran que van a tener más futuro en los próximos años, y cuales van a ser las empresas líderes a las que habrá que observar con más detenimiento.

En el apartado de movimientos e inversiones se puede afirmar que la actividad prosigue con fuerza en todo el sector. A título de ejemplo, señalaremos que Repsol Química elevó las inversiones de 81 millones de euros en 2003 a 293 millones al siguiente año, siendo la aplicación más relevante la compra de la compañía portuguesa Borealis Polímeros, operación que incluye los activos del complejo petroquímico de Sines, entre ellos un cracker con capacidad de producción de 350.000 toneladas de etileno y dos plantas de polietileno. Por su parte, Abelló Oxígeno Linde ha puesto en marcha una planta de fraccionamiento del aire en Jerez a fines de 2005. También en el presente año entró en funcionamiento una planta productora de oxígeno y nitrógeno de Al Air Liquide España en Cabanillas del Campo que sustituye a la que posee en Villaverde.

Por su parte, entre los proyectos realizados por la japonesa Ube Corporation Europe a lo largo de 2005 destacan la construcción de un centro de I+D+I para nylon, el incremento de la capacidad en caprolactama, hexanodiol y nylon y la construcción de nuevas plantas de pilocarbonatodiol y 1,5 pentanodiol.

Industrias Titán, por su parte, levanta una instalación de pinturas en Canarias propiedad de Inducan de Pinturas en la que participa con el 70 por ciento, mientras que otra empresa del mismo sector, Barnices Valentine, desarrolla un plan inversor de 40 millones de euros que supone la construcción de una nueva fábrica en Montcada i Reixac a concluir en 2006 y de otra planta de pintura en polvo. Industrial Química Lasem ha invertido 55 millones en un complejo industrial situado en Castellgalí y en 2005 ha construido en Kuala Lumpur (Malasia) una planta productora de ésteres.

488

Entre las iniciativas de Cromogenia Units figura una nueva fábrica en China para producir 5.000 toneladas de productos auxiliares para curtidos, textil y adhesivos. Además de una industria en Alcover (Tarragona) de adhesivos para laminación en medio solvente.

Dow Chemical desarrolla un plan inversor por un monto de 56 millones de euros en una primera fase, para ampliar la capacidad de producción del cracker de etileno de 500.000 a 560.000 toneladas, además de una nueva planta de plásticos especiales de polietileno en Tarragona con inversión de otros 200 millones. Y Du Pont inauguró a fines de 2004 en el Valle del Tamón (Asturias) un centro global de servicios desde el cual se administran los recursos humanos, las finanzas y la adquisición de material tecnológico para toda Europa, Estados Unidos, Canadá e Iberoamérica.

Ferroatlántica se convirtió en 2004 en el primer productor de ferroaleaciones de Europa occidental al adquirir por 120 millones la empresa francesa Pechiney Electrométallurgie y otra compañía del mismo grupo (que preside Villar Mir), Fertiberia, ha pasado a ser una de las primeras empresas de fertilizantes de Europa tras comprar en 2005 el 66 por ciento de las firmas argelinas Alzofert y Fertial por 726 millones.

Basf Española ha invertido 120 millones de euros en los últimos cinco años y es por esta cifra una de las mayores multinacionales inversoras en España.

Una de las operaciones más relevantes que se ha producido este año ha tenido como protagonista a Ercros, al formalizar la compra a Uralita el pasado mes de junio del grupo Aragonesas. La operación de la compañía presidida por Antonio Zabalza se cerró al precio de 177,6 millones de euros e incluye el 100 por ciento de Aragonesas Industria y Energía, Aiscondel y Aragonesas Delsa y el 24 por ciento de Sal Doméstica, empresa en la cual el resto del capital está en manos del Gobierno de Navarra. Tras la operación, el nuevo grupo alcanza una facturación anual del orden de los 500 millones de euros y ya es la primera empresa química española no multinacional y no petroquímica. De otro lado, la compañía ha puesto en marcha durante 2004 una fábrica de fosfatos para la alimentación animal en Cartagena y otra planta polivalente destinada a producir varios principios activos farmacéuticos en el campo de la síntesis química en Aranjuez.

La Seda de Barcelona ha acordado durante 2005 la compra de sendas fábricas de polímeros PET (plásticos) a la compañía lusa Selenis y a la italiana Aussapol, ubicadas respectivamente en Portugal e Italia. Con esta operación La Seda dobla su volumen anual de ventas, de 250 a 500 millones de euros y en tonelaje de polímeros PET pasa de 190.000 a 450.000 toneladas. En definitiva, La Seda es hoy la segunda fábrica de polímeros PET en toda Europa y la primera de la zona del Mediterráneo. De esta forma, la compañía catalana pone en marcha su filosofía de crecer vía compra de activos a terceros, en lugar de hacerlo en base a ampliar sus fábricas propias, para configurar una empresa multinacional con factorías situadas en El Prat de Llobregat, Tarragona, País Vasco, Italia y Portugal.

El grupo andaluz Abengoa ha desarrollada una actividad importante en el campo de la bioenergía, donde ocupa el liderazgo a nivel europeo en la producción de bioetanol para uso como carburante y tiene en la actualidad en operación dos plantas de producción de bioetanol a partir de cereal en España. Son las instalaciones explotadas por las filiales Ecocarburantes Españoles (en Cartagena) con capacidad de producción de 150 millones de litros al año, y Bioetanol Galicia (Teixeiro) con capacidad de 176 millones de litros anuales. Una tercera planta en España, de

489

Biocarburantes de Castilla y León, se encuentra en fase de construcción en Babilafuente (Salamanca) en colaboración con Ebro Puleva, la cual alcanzará una capacidad productiva de 200 millones de litros al año. Por otro lado, el plan de negocio de Abengoa Bioenergía incluye la construcción de dos plantas nuevas de bioetanol a partir de cereal en Europa que se instalarán en aquellos países donde la demanda y la estructura legal hagan posible un desarrollo rápido y efectivo de bioetanol.

Industrias Rehau, importante empresa del sector del plástico, ha adecuado una nueva nave en un polígono industrial de Tortosa, así como la consolidación de las implantaciones productivas de Maier en Gran Bretaña a la vez que analiza la posible expansión por Europa Central.

En cuanto al grupo Armando Álvarez, hoy el mayor transformador español de films plásticos de polietileno con capacidad de producción anual superior a las 200.000 toneladas, ha seguido una trayectoria inversionista durante los últimos años, consistente en la incorporación de empresas complementarias a las líneas de producto centrales del grupo, tales como Silvalac, Industrias Gráficas Castells, Plásticos Vanguardia, Rafia Industrial, Solplast, Sotrafa, Macresac y Poliplastic.

490

2. CENTROS TECNOLÓGICOS.

En este punto se va a realizar un análisis de los diferentes centros tecnológicos que operan en el país y cuyos servicios o ámbito de operación están orientados al sector químico y/o sus actividades derivadas. Además se realizará un tratamiento de los datos recogidos y se procurará extraer una visión general del grupo de CCTT estudiados.

La información recogida en este informe se ha obtenido de los propios centros tecnológicos a través del material facilitado por los mismos para su promoción (memorias, folletos, etc.), así como consultando sus páginas Web. Del mismo modo se ha recogido información de la Federación de Entidades de Innovación y Tecnología (FEDIT) y del “Annual Report” publicado por este organismo para el año 2004. Además de los centros asociados a esta federación se han recogido aquellos que, no estando asociados a la FEDIT, se han considerado interesantes por su relación con el sector o subsectores estudiados. También se ha utilizado un reciente informe elaborado por la FEDIT sobre los centros tecnológicos relacionados con el sector químico.

Así mismo se ha consultado otro tipo de información más general sobre el panorama de los centros tecnológicos a nivel nacional, entre ellos en artículo “Tecnología y Servicios en los Centros de apoyo a la Innovación en España” J.C. Ondategui, Madri+d, Sept. 2004

En cualquier caso es necesario aclarar que resulta muy complejo segmentar

adecuadamente por sector industrial la oferta tecnológica de los Centros Tecnológicos dada la multisectorialidad de muchos de los desarrollos tecnológicos y, en general, servicios, que realizan. Por ello se ha considerado conveniente ofrecer, por un lado, información general del conjunto de los Centros Tecnológicos españoles analizados. Se debe tener en cuenta que estos últimos no se dedican, en todos los casos, de manera exclusiva a realizar actividades para el sector al que se refiere el presente informe debido, como ya se ha dicho, al aprovechamiento multisectorial de las externalidades que la actividad que los Centros realizan genera (lo que precisamente caracteriza uno de los grandes beneficios de los Centros Tecnológicos). De hecho el único dato específico disponible es el volumen de ingresos que los Centros Tecnológicos analizados declaran como procedentes de actividades desarrolladas para el sector químico.

Esta información fue recogida entre los meses de noviembre de 2005 y febrero de 2006.

Para el tratamiento gráfico de los datos se ha utilizado Microsoft Excel y Stat

Graphics.

491

2.1. INTRODUCCIÓN.

Los centros tecnológicos son organizaciones que contribuyen al desarrollo económico y social del país. Su estrategia es apoyar e impulsar todos los procesos de innovación y desarrollo tecnológico (I+DT), a fin de que el entorno empresarial alcance cotas cada vez más altas de competitividad industrial. Surgen de la necesidad de dinamizar procesos de desarrollo tecnológico e innovación al reconocer a éstos como motores para conseguir el progreso económico de una sociedad a través de las estructuras que mejor contribuyen al mismo, las empresas.

Con formas jurídicas diversas, mantienen una relación directa con las empresas, que participan en su gestión. También colaboran con las administraciones públicas en el desempeño de actividades relacionadas con la innovación tecnológica.

Constituyen un enlace ágil y eficaz de apoyo a la I+DT dirigido específicamente al sector productivo, en especial a las pequeñas y medianas empresas (Pyme).

Representan un modelo de organización diferenciado, con una sólida implantación en toda Europa y una fuerte expansión en España. Podría decirse que los centros tecnológicos en colaboración con las empresas conforman el núcleo activo del sistema de Ciencia-Tecnología-Empresa-Sociedad.

Los centros tecnológicos aportan:

• Infraestructuras próximas a las empresas, que facilitan la transferencia de tecnología y su asimilación.

• Conocimiento del tejido industrial español, así como de las necesidades concretas de las empresas con las que trabajan y a las que ayuda a solucionar los problemas técnicos que se les presentan.

• Canalización de tecnologías punta hacía el tejido industrial, acercando y ayudando a las empresas a adaptar los últimos avances, y facilitar la ejecución de proyectos de investigación y desarrollo tecnológico.

• Experiencia y conocimiento de muchos años en apoyo a la concepción y ejecución de las políticas tecnológicas.

• Desarrollo de investigación propia para la generación y adaptación de nuevas tecnologías que garanticen la competitividad de las empresas, generando empleo de calidad y mejorando la calidad de vida.

Es importante tener en cuenta, dos factores esenciales que concurren en el nacimiento de los Centros Tecnológicos y que han marcado, marcan y deberán marcar su evolución: la necesidad de que su actuación sea beneficiosa para el progreso del conjunto de las empresas de su entorno y la imposibilidad de dichas empresas de llevar a cabo de manera individual las actividades que los Centros Tecnológicos realizan. Es decir, los Centros Tecnológicos responden de manera efectiva a una deficiencia del mercado que libremente no es capaz de acometer por sí mismo actividades que le permitirían maximizar su eficiencia en el desarrollo económico de la sociedad. Estos factores, al no ser estáticos, someten a los Centros Tecnológicos a la necesidad de una continua evolución y adaptación.

Una consecuencia inmediata de los factores genéticos de los Centros Tecnológicos consiste en la necesidad de que su actividad sea soportada con un correcto equilibrio entre la iniciativa pública (que cubra la deficiencia en el

492

funcionamiento del libre mercado o, mejor dicho, mejore su eficiencia) y las empresas (beneficiarias de la actividad desarrollada) que actuarían como sistema de valoración y por tanto de control permanente del correcto cumplimiento de la responsabilidad social adquirida.

La existencia de especializaciones industriales sectoriales en ámbitos regionales (en forma de clusters o distritos industriales más o menos explícitos y de menor o mayor dimensión), la proximidad de las administraciones autonómicas al tejido productivo de su entorno que le otorga un conocimiento más explícito de sus necesidades (fruto de la mencionada deficiencia del mercado) y las competencias recibidas por las mismas desde la administración del Estado en las últimas décadas han hecho que el desarrollo de los Centros Tecnológicos haya sido básicamente regional. De esta manera el equilibrio antes mencionado entre la iniciativa pública y la privada, se ha producido históricamente en un ámbito regional y se ha mantenido de esta manera hasta la actualidad.

Cabría preguntarse por tanto cual es el motivo por el que el mapa actual de

Centros Tecnológicos es profundamente heterogéneo entre Comunidades Autónomas (ver figura distribución de los Centros Tecnológicos de FEDIT) con una gran concentración en el País Vasco y Valencia que concentran a más de la mitad de los mismos seguidas, muy de lejos, por Cataluña y Castilla León. Sin ánimo de ser exhaustivo y sin valorar la importancia relativa de cada uno de los motivos se pueden establecer los siguientes: • La capacidad de diferentes colectivos industriales de haber formulado (y anticipado)

sus necesidades en el ámbito tecnológico de manera explícita y de manera más o menos colectiva.

• La mayor o menor capacidad de las diferentes administraciones autonómicas de

entender el papel que instituciones como los Centros Tecnológicos pueden jugar para mejorar el desarrollo económico de su región a través del desarrollo tecnológico y la innovación.

• La falta de un papel activo de la Administración General del Estado en la promoción

del modelo debido a que no lo ha hecho suyo dando lugar a la pérdida de los beneficios de posibles sinergias y coordinación de las actividades de los Centros Tecnológicos que hubiera permitido una generación más racional de los mismos en las diferentes Comunidades Autónomas.

El segundo aspecto es de extraordinaria relevancia y por ello nos permitiremos

aportar algunas reflexiones adicionales al mismo. La puesta en marcha de estructuras

493

como los Centros Tecnológicos por parte de las administraciones autonómicas (que como ya se ha dicho han sido las que fundamentalmente han garantizado la viabilidad de su génesis y consolidación) ha partido del reconocimiento de que ninguna otra institución podía ofrecer la eficacia necesaria para cumplir la función encomendada (asumiendo la responsabilidad social y los compromisos correspondientes). Es por tanto necesario analizar los motivos por los cuales unas Comunidades Autónomas han llegado a la conclusión anterior y otras no. De nuevo sin ánimo de ser exhaustivo ofreceremos algunos motivos:

• La mayor o menor urgencia con que cada Comunidad Autónoma ha percibido la necesidad de apoyar actividades de investigación, desarrollo tecnológico e innovación muchas veces dependiente de las propias necesidades percibidas por su tejido productivo

• La carencia (a nivel autonómico) de una estructura universitaria sólida y

consolidada o la ausencia de organismos públicos de investigación a los que se les pudiera encomendar la función o responsabilidad social que se les encomendó a los Centros Tecnológicos

• La mayor o menor interiorización por parte de las Comunidades Autónomas de la

incapacidad del sistema universitario o de organismos públicos de investigación para solucionar por sí solos los problemas asociados a las necesidades de desarrollo tecnológico de determinados colectivos industriales relevantes para el desarrollo económico de su entorno

Sin embargo conviene mencionar excepciones a los motivos generales

expuestos para explicar la génesis de los Centros Tecnológicos que consideramos relevantes para analizar su situación actual y sus expectativas de futuro.

Se trata de aquellos casos que podríamos considerar como virtuosos en los que ha sido la propia estructura universitaria la que ha participado en la génesis o apoyado el desarrollo de los Centros Tecnológicos existentes en su entorno a partir de un profundo conocimiento de las necesidades tecnológicas de las empresas de su entorno, su capacidad para formular soluciones atractivas y útiles a dichas necesidades y, sobre todo y lo que es más importante, el reconocimiento por parte de la Universidad de la idoneidad del modelo de Centro Tecnológico como estructura eficaz para la generación de conocimiento tecnológico y su transferencia al entorno productivo.

Los beneficios derivados de este mutuo entendimiento y colaboración han sido muchos y casi todos ellos basados en la existencia de una comunicación eficaz en el que el Centro Tecnológico no ha actuado como mero explotador del conocimiento científico sino también como fuente de orientación sobre las necesidades de investigación, cooperante en la propia labor investigadora de la Universidad y hasta como complemento a la labor formativa desarrollada por la Universidad adecuando ésta a las necesidades de las empresas del entorno (de alguna manera ofreciendo otra vía de contribución de la Universidad al desarrollo económico regional)

Los diferentes motivos y circunstancias que dieron lugar a los Centros Tecnológicos han tenido como consecuencia la gran variedad de modelos que en este momento presentan. En cualquier caso la mayor parte de ellos reflejan en su propia forma jurídica la misión que se les encomienda (la responsabilidad social que han adquirido) al tratarse de Fundaciones o Asociaciones sin ánimo de lucro habiendo sido estas últimas en muchos casos declaradas de utilidad pública.

494

Su orientación a la resolución de problemas concretos formulados por las empresas de su entorno les obligan a segmentar su actividad de manera diferente en unos casos o en otros. Su variedad no es nada más que un reflejo de su adaptabilidad a diferentes necesidades planteadas por su entorno (así como de su propia libertad).

Llegados a este punto convendría preguntarse en qué medida la diversidad anterior permite definir un modelo único de Centro Tecnológico. Existen una serie de características esenciales que les identifican y que se podrían interpretar como el denominador común que los aglutina alrededor de un modelo y que está representado por los Centros Tecnológicos de FEDIT. Se trata de las siguientes:

• Independencia avalada por su carácter privado y su libre disposición de los activos necesarios para la ejecución de su actividad

• Compromiso con el tejido empresarial materializado mediante una

mayoritaria participación de empresas en sus órganos de gobierno, una dependencia de la contratación de empresas en su estructura de ingresos, un número de empresas cliente suficientemente amplio y una minoritaria financiación publica no competitiva de su actividad

• Actividad centrada en la investigación, desarrollo tecnológico e

innovación

• Sistema de gestión excelente según estándares internacionales de calidad

Una vez concretadas las características básicas de lo que se podría denominar el modelo español de Centros Tecnológicos representado pro FEDIT y conocida la tremenda heterogeneidad con la que el mismo se explicita, cabría analizar la existencia de modelos similares en un entorno internacional. De la misma manera que los diferentes Centros Tecnológicos españoles son heterogéneos en los detalles, son también diferentes con respecto a otros modelos europeos que se han adaptado, desde sus diferentes orígenes, a la estructura de los sistemas de innovación de sus diferentes países.

Fuente: FEDIT

Los gráficos adjuntos ofrecen una comparativa de los Centros Tecnológicos

europeos en lo que se refiere a su tamaño y estructura de ingresos así como a la procedencia de los fondos con los que desarrollan su actividad (extraídos del Libro

495

Blanco sobre los Centros Técnicos Industriales franceses presentado en el Senado de Francia en febrero de 2005 recogiendo datos del 2003)

Fuente: FEDIT

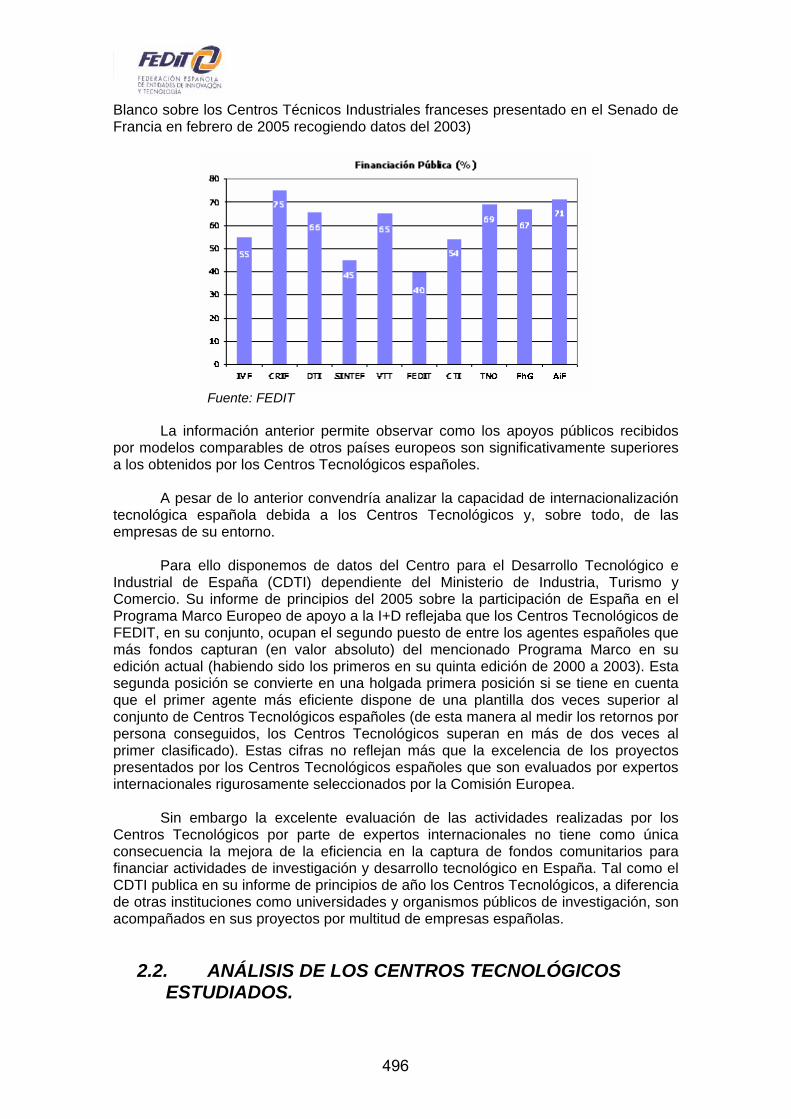

La información anterior permite observar como los apoyos públicos recibidos

por modelos comparables de otros países europeos son significativamente superiores a los obtenidos por los Centros Tecnológicos españoles.

A pesar de lo anterior convendría analizar la capacidad de internacionalización tecnológica española debida a los Centros Tecnológicos y, sobre todo, de las empresas de su entorno.

Para ello disponemos de datos del Centro para el Desarrollo Tecnológico e Industrial de España (CDTI) dependiente del Ministerio de Industria, Turismo y Comercio. Su informe de principios del 2005 sobre la participación de España en el Programa Marco Europeo de apoyo a la I+D reflejaba que los Centros Tecnológicos de FEDIT, en su conjunto, ocupan el segundo puesto de entre los agentes españoles que más fondos capturan (en valor absoluto) del mencionado Programa Marco en su edición actual (habiendo sido los primeros en su quinta edición de 2000 a 2003). Esta segunda posición se convierte en una holgada primera posición si se tiene en cuenta que el primer agente más eficiente dispone de una plantilla dos veces superior al conjunto de Centros Tecnológicos españoles (de esta manera al medir los retornos por persona conseguidos, los Centros Tecnológicos superan en más de dos veces al primer clasificado). Estas cifras no reflejan más que la excelencia de los proyectos presentados por los Centros Tecnológicos españoles que son evaluados por expertos internacionales rigurosamente seleccionados por la Comisión Europea.

Sin embargo la excelente evaluación de las actividades realizadas por los Centros Tecnológicos por parte de expertos internacionales no tiene como única consecuencia la mejora de la eficiencia en la captura de fondos comunitarios para financiar actividades de investigación y desarrollo tecnológico en España. Tal como el CDTI publica en su informe de principios de año los Centros Tecnológicos, a diferencia de otras instituciones como universidades y organismos públicos de investigación, son acompañados en sus proyectos por multitud de empresas españolas.

2.2. ANÁLISIS DE LOS CENTROS TECNOLÓGICOS ESTUDIADOS.

496

A continuación se recogen algunas conclusiones extraídas a partir de los datos recogidos a cerca de los centros tecnológicos estudiados. Se resumen de una manera gráfica, y eminentemente visual, las principales características de los centros tecnológicos relacionados con la actividad de la industria química.

2.2.1. Datos económicos. Volumen de Actividad de los centros de la FEDIT:

Proyectos I+D propia 1.388Proyectos de I+D bajo contrato Nº de Proyectos 2.712 Empresas Clientes 2.752Servicios tecnológicos Nº de Proyectos 188.377 Empresas Cliente 17.819 Actuaciones de formación 3.212 Actuaciones de Difusión 44.494

Fuente: FEDIT, (Annual Report 2004) Datos económicos de los Centros agrupados en la FEDIT:

Inversión Anual 30.391.309 € Inmovilizado Neto 275.382.117 € Ingresos Totales 326.534.554 € Ingresos distribuidos por Actividades

Proyectos de I+D propia 98.105.531 € 30,3 % Proyectos de I+D bajo contrato 105.318.728 € 32,3 % Servicios Tecnológicos 68.439.215 € 21,0 % Formación 19.169.329 € 5,9 % Difusión 13.729.515 € 4,2 % Otros 21.772.236 € 6,7 %Ingresos distribuidos por origen Financiación Privada 187.955.488 € 57,6 % Financiación Pública Competitiva 99.383.269 € 30,4 % Financiación Pública No Competitiva 39.195.797 € 12,0 %Distribución de la Financiación Pública Autonómica 77.741.891 € 56,1 % Nacional 30.855.967 € 22,3 % Europea 29.106.059 € 21,0 % Otros 875.149 € 0,6 %

Fuente: FEDIT, (Annual Report 2004)

Según datos del informe publicado por la FEDIT a principios del año 2005, en el que se ha analizado información procedente de 62 Centros Tecnológicos Españoles (la práctica totalidad de los mismos miembros de FEDIT), los CCTT se distribuyen por Comunidades Autónomas de la siguiente manera:

CCAA Número Centros Andalucía 2 AICIA, IAT Asturias 1 ITMA

497

C. Valenciana 16 AIDICO, AIDIMA, AIDO, AIJU, AIMME, AIMPLAS, AINIA, AITEX, ALICER, CMT, IBV, INESCOP, ITC-AICE, ITE, ITENE, ITI

Castilla - La Mancha 1 ASINTEC

Castilla y León 5 CARTIF, CEDETEL, CIDAUT, CTME, ITCL Cataluña 6 AIICA, ASCAMM, CETEMMSA, CTM, ICT, LEITAT Galicia 3 ANFACO-CECOPESCA, ITG, CTAG Islas Baleares 1 ITEB Madrid 4 AITEMIN, AITIM, CESOL, IPE Murcia 3 CETEM, CTC, CTMETAL Navarra 3 AIN, CETENASA, CNTA

País Vasco 17 AZTERLAN, AZTI, CEIT, CIDEMCO, CIDETEC, CTA, ESI, FATRONIK, GAIKER, IDEKO, IKERLAN, INASMET, INVEMA, LABEIN, LEIA, ROBOTIKER, TEKNIKER

Todos estos Centros Tecnológicos ponen a disposición de tejido industrial

español todos sus recursos y capacidades disponibles incidiendo directamente en la productividad y competitividad de las empresas españolas en el aumento de la riqueza y bienestar de la sociedad en general.

En 2004 los 62 Centros Tecnológicos contaron con 11.311 empresas asociadas o presentes en sus órganos de decisión. Contaron con una plantilla de 4.732 empleados que ofrecieron sus servicios a 25.000 empresas. Han obtenido ingresos por valor de 330.683.895 euros de los que 191.306.198 euros provinieron de contrataciones y 139.377.697 euros de las distintas administraciones públicas (ayudas y subvenciones). Adicionalmente, durante ese año, los Centros Tecnológicos analizados transfirieron tecnología mediante la creación de 25 empresas de base tecnológica. Se adjunta tabla de indicadores totales y por Comunidades Autónomas.

CCAA Nº Clientes Ingresos Contratac. Ingr. públicos EBT Asoc.1 RRHH Andalucía 2 362 13.630.191 8.015.735 5.614.456 1 98 134 Asturias 1 998 4.000.210 2.070.755 1.929.455 - 40 71 C. Valenciana 16 10.103 72.426.604 39.174.113 33.252.491 1 7.828 1.191

Castilla La Mancha 1 154 2.964.839 2.022.447 942.392 - 18 20

Castilla y León 5 487 35.565.133 20.900.353 14.664.780 4 203 546

Cataluña 6 1.509 14.191.960 11.340.686 2.851.274 2 540 284 Galicia 3 571 9.319.088 6.767.197 2.551.891 - 217 197 Islas Baleares 1 70 583.324 394.485 188.839 - 88 11

Madrid 4 1.766 7.903.853 5.397.187 2.506.666 - 552 97 Murcia 3 610 4.771.544 2.220.110 2.551.434 - 526 84 Navarra 3 1.617 17.049.729 11.456.897 5.592.832 - 373 243 País Vasco 17 6.753 148.277.420 81.546.233 66.731.187 17 828 1.854 61 25.000 330.683.895 191.306.198 139.377.697 25 11.311 4.732

Nota 1: Se incluyen empresas asociadas y empresas en órganos de dirección (en el caso de fundaciones)

498

2.2.2. Distribución de Ingresos por Origen.

Fuente: FEDIT, (Annual Report 2004)

Ingresos Distribuidos por Origen (2004)

Financiación

Privada58%

Financiación

Pública Competitiva

30%

Financiación Pública No Competitiva

12%

Fuente: FEDIT, (Annual Report 2004)

Se observa una prevalencia clara, en cuanto a importe, de los ingresos por

servicios o productos contratados, frente a la financiación pública competitiva (Concursos) y los convenios.

499

Variación Ingresos por Origen

020000400006000080000

100000120000140000160000180000200000

1999 2001 2003 2005

Años

Mile

€Financiación públicacompetitivaContratación

Convenios

Teniendo en cuenta los datos reflejados en el gráfico anterior podemos apreciar un incremento tanto en la financiación pública como en la contratación, mientras que los ingresos provenientes de convenios se mantienen prácticamente constantes a lo largo de los últimos años.

Variación Total Ingresos por Origen

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0

Financiación públicacompetitiva

Contratación Convenios

%

El mayor incremento se produce en los ingresos provenientes de la financiación pública con una aumento de casi el 150 %, por otro lado los ingresos de otros orígenes también registran un crecimiento, si bien éste es más moderado.

500

2.2.3. Distribución Porcentual de Ingresos procedentes de la Administración.

Distribución de la Financiación Pública (2004)

Autonómica

56% Nacional22%

Europea21%

Otros1%

Fuente: FEDIT, (Annual Report 2004)

En este caso la gráfica indica una importancia mayor de las autonomías a la

hora de facilitar financiación a los centros tecnológicos relacionados con actividades químicas. La aportación de las autonomías en el año 2004 se ha visto incrementada en un 2% respecto al año 2003, mientras que la aportación general del estado se ha reducido en el mismo porcentaje. La tendencia alcista de los últimos dos años de la financiación autonómica coincide con la tendencia bajista de las aportaciones internacionales y del propio estado, las cuales han sido más acusadas durante el último año que en los precedentes. Al menos esa parece ser la tendencia predominante a lo largo de los últimos años.

501

Variación Distribución Ingresos Admon

-3

-2

-1

0

1

2

3

4

Autonómica Nacional Internacional

%

2.2.4. Distribución del presupuesto por actividades.

Fuente: FEDIT, (Annual Report 2004)

Ingresos Distribuidos por Actividades (2004)

Servicios

Tecnológicos21%

Otros7% Difusión

4%Formación

6%

Proyectos de

I+D propia30%

Proyectos de

I+D bajo contrato

32%

Fuente: FEDIT, (Annual Report 2004)

A la vista de la figura anterior podemos afirmar que la principal actividad llevada a cabo por los centros tecnológicos en los últimos años y de manera aparentemente

502

creciente, es la enfocada al desarrollo de I+D, ya sea bajo contrato o por iniciativa propia. A continuación el presupuesto se dedica a los servicios tecnológicos prestados a empresas o instituciones.

Variación Distribución Ppto

-20000

0

20000

40000

60000

80000

100000

120000

1998 1999 2000 2001 2002 2003 2004 2005

Difusión tecnológica

Formación

Servicios Tecnológicos

I+D BajoContrato

I+D Propia

Otros

Como se puede observar en la gráfica el mayor aumento de presupuesto en los últimos años se ha producido en las actividades de desarrollo de I+D propia, seguido de las actividades relacionadas con servicios tecnológicos. También se observa crecimiento, aunque en menor medida, de la I+D bajo contrato y en el capítulo que engloba otras actividades no especificadas. Porcentualmente, la I+D propia ha sufrido un incremento del 300 % frente al incremento del 87 % del presupuesto de los centros tecnológicos dedicado a los servicios tecnológicos.

Variación Total Distribución Ppto

-50

0

50

100

150

200

250

300

350

Difusió

n tec

nológ

ica

Form

ación

Servici

os Te

cnoló

gicos

I+D B

ajoCon

trato

I+D P

ropia

%

Del análisis de la tipología de los servicios que ofertan los centros, de su proximidad al mercado y de la especialización tecnológica se extraen las siguientes observaciones. Además de la especialización sectorial, existe una tendencia a la especialización tecnológica y de gestión creciente, no sólo en la selección de tecnología sino en la mejora de la calidad a través de prácticas de gestión EFQM y

503

procedimientos formalizados tipo ISO 9004. El País Vasco seguido de la Comunidad Valenciana son casos representativos. Por otra parte, buena parte de las actividades clásicas de los CCTT como la calidad, certificación o emisión de informes chocará en algún momento cercano con un nuevo marco por el que será necesario la correspondiente acreditación por agencias oficiales de rango europeo o nacional.

2.2.5. Distribución de la Inversión anual de los diferentes CCTT analizados.

Inversión Anual (Miles €/Año)

9%

37%

34%

6%

14%

0-100100-500500-10001000-2000>2000

Como se observa en la gráfica se ha segmentado por diferentes rangos la inversión anual media de los centros tecnológicos estudiados, quedando casi tres cuartas partes encuadrados en la categoría de una inversión anual de entre 500 y 2000 miles de euros. La conclusión que se extrae es que entre los centros estudiados en este informe la gran mayoría realizan una inversión anual media, seguidos por centros que realizan una inversión anual alta. Es fácil suponer que las inversiones medias corresponden a centros tecnológicos de tamaño mediano, que serían la mayoría, seguidos de centros tecnológicos algo más grandes que pueden permitirse inversiones anuales mayores.

504

2.2.6. Distribución de los Ingresos Anuales de los diferentes CCTT analizados.

Ingresos Anuales (Miles €/Año)

5%

31%

19%

20%

5%

20%

<500500-25002500-50005000-75007500-10000>10000

En cuanto a los ingresos anuales medios que reciben los centros tecnológicos estudiados, se observa un reparto bastante homogéneo de ingresos englobándose una amplia mayoría entre los 500 y los 7500 miles de euros anuales, seguidos de los centros que ingresan por encima de 10 millones de euros al año. Nuevamente cabe suponer que estos últimos datos pertenecen a centros de mayor tamaño. Es muy probable que los centros con mayores inversiones guarden cierta correspondencia con aquellos que mayores ingresos reciben.

505

2.3. EVOLUCIÓN HISTÓRICA DE LOS CCTT RELACIONADOS CON EL SECTOR QUÍMICO.

Analizando los datos recogidos a cerca de los centros tecnológicos

relacionados con el sector químico, se puede observar cuál ha sido la evolución histórica de los CCTT a lo largo de los últimos 100 años, desde los centros nacidos a principios del siglo pasado que constituyen verdaderas anécdotas, y que evidentemente comenzaron operando de una forma muy distinta a la actual, hasta los últimos centros inaugurados en el año 2001.

0

1

2

3

4

1906 1962 1967 1971 1976 1980 1982 1985 1987 1989 1991 1993 1995 1998 2001

Creación de CCTT

A la vista de la gráfica anterior destacan 1984 y 1985 como los años en los que más centros tecnológicos relacionados con la Industria Química fueron inaugurados, confirmando la década de los 80 como la época de despertar de la política de innovación estatal, conservando una tendencia sostenida a lo largo de la siguiente década. Según datos de Madri+d en la década comprendida entre 1985 y 1995 surgen dos terceras partes del número total de centros tecnológicos españoles, parece lógico, por tanto, que se observe ese despunte si particularizamos para los CCTT relacionados con el sector químico. A partir de los años ochenta los centros se especializan en tecnologías sectoriales buscando ofrecer servicios de mayor calidad y agrupándose en entidades de alcance nacional. Recientemente surgen centros tecnológicos plurisectoriales con el apoyo de universidades y empresas que se marcan objetivos más enfocados a la investigación aplicada.

506

Creación CCTT

05

101520253035404550

1906 1925 1950 1967 1979 1985 1990 1995 2005Años

CCTT

Despreciando los datos anteriores a 1960 por considerarlos puramente anecdóticos, se observa una tendencia aparentemente exponencial al menos en el intervalo que llega hasta el año 2001. Por lo anterior parece que podemos concluir que el crecimiento del número de centros tecnológicos dedicados a actividades relacionadas con el sector químico ha seguido una tendencia prácticamente exponencial en los últimos 45 años.

2.4. CARACTERÍSTICAS DEL PERSONAL EMPLEADO EN LOS CCTT ESTUDIADOS.

Contratado63%

Colaborador4%

Becarios22%

Subcontrata11%

507

Fuente: FEDIT, (Annual Report 2004) + Datos propios

Como se puede observar, la mayor parte del personal que trabaja en los centros tecnológicos corresponde a personal contratado, sin embargo destaca, con casi una cuarta parte del total, la amplia utilización de personas becadas en estos centros. Por ello se puede afirmar que las becas parecen el modelo elegido por los centros tecnológicos para la incorporación de nuevo personal, por encima de la subcontratación y la colaboración.

Otros25%

Titulados Medios

17%Doctores

9%

Titulados superiores

49%

Fuente: FEDIT, (Annual Report 2004)

En cuanto a la titulación de los profesionales que trabajan en los centros

tecnológicos, en la gráfica se observa el predominio, con casi un 50 % del total, de los titulados superiores frente a los titulados medios y los profesionales procedentes de otro tipo de titulaciones. Así mismo, se observa un porcentaje relativamente bajo de doctores en la muestra utilizada.

Según datos recogidos en la memoria anual de la FEDIT, en el 2004 se registró un incremento de plantilla del 7% con un incremento en el número de Doctores del 12%, lo que parece indicar un cambio de tendencia en lo referente a la incorporación de doctores a los centros tecnológicos.

Plantilla Nº Personal Total 4865Contratado 3119Subcontratado 524Becarios 1049Colaboradores 173

508

Nº Personas empleadas en los CCTT

28%

23%

23%

16%3%

7%

0-2525-5050-100100-250250-500500-1000

Fuente: FEDIT + Datos propios

Del mismo modo se observa que la mayoría de los centros tecnológicos

poseen una plantilla de entre 25 y 250 empleados, lo cual indica una prevalencia de los centros tecnológicos de tamaño medio – grande frente a los CCTT pequeños o muy grandes.

509

2.5. SECTORES EN LOS QUE OPERAN LOS CCTT ESTUDIADOS:

Fuente: FEDIT, (Annual Report 2004)

510

2.6. TIPOS DE SERVICIOS OFERTADOS POR LOS CENTROS TECNOLÓGICOS A LAS EMPRESAS