commercio e servizi in lombardia - unioncamere lombardia analisi congiunturale... · l’inversione...

TRANSCRIPT

L’EVOLUZIONE DELLA

CONGIUNTURA ECONOMICA NEI

SETTORI DEL COMMERCIO E DEI

SERVIZI IN LOMBARDIA

Anni 2007-2012 Informazione Economica – a cura di Luca Pellegrini Aprile 2013

Informazione economica

0. Premessa

Le indagini congiunturali del commercio e dei servizi fanno parte dell’analisi

congiunturale trimestrale che Unioncamere Lombardia realizza anche sul settore

manifatturiero e artigiano. Esse sono iniziate nel 2006 e offrono un prezioso

strumento per l’analisi di settori assai poco esplorati da rilevazioni analoghe, in

particolare in ambito regionale e provinciale, coinvolgendo per ogni rilevazione 1.100

unità locali di imprese del commercio e 1.200 unità locali attive nei servizi.

Grazie a questi dati nel seguito verrà condotta una rilettura della risposta delle

imprese del commercio al dettaglio e di quelle di alcuni altri rilevanti comparti dei

servizi al ciclo economico assai difficile che esse hanno vissuto fra il 2007 e il IV

trimestre del 2012. Poiché il primo anno in cui sono state condotte le rilevazioni, il

2006, ha avuto un ruolo di “rodaggio”, i commenti che seguono si riferiscono al

periodo che inizia con il I trimestre 2007.

1. L’indagine congiunturale sul commercio

Il complesso di indicatori offerto dalle indagini Unioncamere Lombardia riguarda sia le

aspettative delle imprese sia le loro valutazioni puntuali sull’andamento delle più

rilevanti grandezze aziendali: fatturato, prezzi, addetti, ordini e scorte. Essi

consentono quindi un’approfondita verifica dell’impatto della congiuntura economica

sulle imprese commerciali al dettaglio. Queste sono inoltre suddivise sia per classi di

addetti (3-9; 10-49; 50-199; 200 e più) sia per tre comparti: alimentare, non

alimentare e despecializzato (che corrisponde in larga misura alla grande distribuzione

despecializzata a base alimentare). Limitatamente al dato aggregato per il totale del

settore commercio, sono poi disponibili disaggregazioni provinciali. Nel seguito non

verranno considerati tutti i dati disponibili - per comparto, classe di addetti e provincia

– ma ci si limiterà invece a commentare le diverse grandezze rilevate con l’indagine

facendo riferimento di volta in volta alla segmentazione che risulterà più rilevante,

talvolta quella relativa al comparto di riferimento, altre volte alla dimensione di

impresa e in alcuni casi anche a quella della loro localizzazione per provincia. Per

quanto riguarda quest’ultima griglia di lettura, ci si limiterà al commento dei dati di

fatturato, poiché, dato il numero di provincie oggi presenti in Lombardia, 12,

un’analisi a fondo richiederebbe ben altro spazio e una conoscenza di dettaglio delle

problematiche locali.

Informazione economica

3

Il periodo di riferimento delle rilevazioni, dal 2007 al IV trimestre 2012, permette una

verifica della risposta delle imprese commerciali lombarde ad uno dei periodi più

difficili dell’economia italiana ed è forse utile richiamare brevemente qualche dato in

merito. Il Grafico 1.1 riporta l’andamento del PIL per l’intero Paese negli anni in

esame. L’inversione del ciclo, con la prima fase di recessione, inizia nel II trimestre

2008 e continua per 7 trimestri fino al I trimestre 2010. La crescita rimane positiva,

seppure a tassi contenuti, fino al III trimestre 2011, quando inizia la seconda fase di

recessione tuttora in corso. Va in merito ricordato che l’andamento congiunturale del

PIL italiano presenta un profilo mediato da quanto accade nelle diverse aree del

Paese. Il Sud e il Centro mostrano infatti variazioni meno accentuate del PIL rispetto

al Nord-Ovest e al Nord-Est (Grafico 1.2) e di ciò è necessario tenere conto nel

leggere la congiuntura lombarda e il modo in cui essa ha impattato sulle imprese

commerciali. Va rilevato, in particolare, come l’impatto della prima fase della crisi nel

Nord-Ovest sia stato ritardato rispetto alle altre macro aree, abbia poi avuto effetti

negativi più marcati nel 2009, sia stato seguito da un rimbalzo positivo più accentuato

nel 2010 e da una caduta dell’attività molto forte già nel 2011.

Grafico 1.1

Informazione economica

4

Grafico 1.2

-8

-6

-4

-2

0

2

4

6

2006 2007 2008 2009 2010 2011

Fonte: Istat

Variazioni annue del PIL (Macro-aree, anni 2006-2011)Dati annuali a valori concatenati 2005

Nord-ovest Nord-est Centro Mezzogiorno

Questo è lo scenario di fondo che ha influenzato i comportamenti delle imprese

commerciali al dettaglio lombarde tra il 2007 e il 2012. Per dare conto della loro

reazione un primo indicatore offerto dalle indagini Unioncamere Lombardia è costituito

dalle aspettative sul fatturato (Grafico 1.3). Per avere un termine di confronto, nel

Grafico, oltre al dato riferito alla Lombardia, è riportato anche un dato per l’intero

Paese. Si tratta delle attese a tre mesi delle imprese del commercio al dettaglio (con

esclusione di quelle del commercio di autoveicoli) raccolte da Istat. Poiché la serie è

mensile, si è fatto riferimento alle attese espresse nello stesso mese in cui vengono

fatte le rilevazioni Unioncamere. A prescindere dal diverso riferimento territoriale, la

confrontabilità degli indicatori è quindi parziale. Ciò non di meno, il confronto mette in

luce alcune significative differenze, che mostrano anzitutto un profilo

complessivamente più negativo delle aspettative delle imprese commerciali in

Lombardia rispetto alla media del Paese. Esse sono infatti già negative a partire dal IV

trimestre 2007 e rimangono tali fino al III trimestre 2009, quando mostrano, rispetto

alla media del Paese, una più marcata risposta all’inversione del ciclo. Si tratta, però,

di saldi che anche nel periodo che segue, fino al III trimestre 2011, solo raramente

Informazione economica

5

entrano in territorio positivo. Le imprese del commercio lombardo, nel loro complesso,

hanno quindi vissuto la ripresa del 2010-2011 in modo assai più tiepido di quanto

avvenuto per il complesso del Paese. Lo stesso vale per le loro anticipazioni sulla

seconda fase della recessione che sono state più nette.

Grafico 1.3

A prescindere dall’impatto che le due fasi della recessione in corso hanno avuto per le

diverse aree del Paese, i dati dell’indagine Unioncamere Lombardia per classi di

addetti consentono di valutare meglio la risposta complessiva del commercio al

dettaglio regionale. L’intensità del segno delle aspettative è infatti fortemente

correlato alle dimensioni di impresa (Grafico 1.4). Le maggiori mostrano risposte al

ciclo più contrastate e in parte diverse da quelle delle più piccole. Tenendo conto sia

del ritardato allineamento dei consumi al calo del PIL nella prima fase di caduta

dell’attività economica sia dell’impatto meno forte della recessione nel Nord-Ovest nel

2008, l’inversione delle aspettative per le imprese maggiori si verifica dopo quella

degli operatori più piccoli: avviene infatti in modo molto marcato nel IV trimestre

2008, mentre per quelle di minori dimensioni il saldo fra giudizi di aumento-

diminuzione è già negativo a partire dal IV trimestre 2007, un anno prima. L’impatto

della crisi è stato quindi sin dall’inizio diverso. Le grandi hanno retto meglio, poiché

Informazione economica

6

hanno potuto e saputo dare risposta al tentativo dei consumatori di sostenere il loro

potere d’acquisto attraverso la ricerca di canali distributivi che offrissero loro prezzi

più bassi, occasioni promozionali e prodotti alternativi (marche commerciali) con un

favorevole rapporto prezzo-qualità. Solo nei 3 trimestri di più forte caduta dei redditi,

nel 2009, le aspettative si allineano. Lo scostamento assai marcato fra le aspettative

di grandi e piccole imprese riprende infatti a manifestarsi subito dopo, con la ripresa

del 2010 e dei primi 3 trimestri del 2011, e poi ancora nella seconda fase di

recessione che inizia a fine 2011. Per tutto questo secondo periodo, la percezione

delle prospettive economiche è sempre fortemente correlata alla dimensione di

impresa, con un differenziale positivo a vantaggio delle maggiori.

Grafico 1.4

-200

-150

-100

-50

0

50

100

150

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Aspettative sul fatturatoLombardia, imprese del commercio - anni 2007-2012

Saldi trimestrali giudizi aumento-diminuzione per classi di addetti

3-9 addetti 10-49 addetti 50-199 addetti Più di 200 addetti

E’ un’evidenza che va letta ricordando che la Lombardia è la regione italiana con la più

forte presenza di grande distribuzione, rappresentata assai più che altrove da grandi

strutture di vendita (ipermercati e centri commerciali) e da imprese a succursali (nel

resto del Pese prevale il commercio associato e la cooperazione) (Tabella 1.1). La

concorrenza è stata quindi particolarmente forte e gli sforzi dei maggiori operatori per

sostenere il venduto hanno avuto un impatto negativo sulle piccole imprese

commerciali.

Informazione economica

7

Tabella 1.1

La struttura della grande distribuzione

Lombardia, Nord Ovest, Italia - anno 2011 Superfici (in mq), quote di mercato (QdM) e superficie lorda affittabile (Gla)

Lombardia Nord Ovest

Italia

Ipermercati: mq per 1.000 abitanti 85 80 48

Supermercati: mq per 1.000 abitanti 150 138 142

Ipermercati e supermercati: mq per 1.000 abitanti 235 218 190

Concentrazione iper+super: QdM dei primi 5 distributori 66,0% 62,9% 59,6%

Centri Commerciali: Gla per 1.000 abitanti 344 319 245

Fonte: SymphonyIRI e Tradelab

Dai dati Unioncamere Lombardia non emergono invece sostanziali differenze nella

risposta al ciclo economico dei tre comparti del commercio al dettaglio considerati.

Alimentare, non alimentare e despecializzato seguono lo stesso profilo di aspettative

con intensità simile, intensità se mai un po’ più ridotta per il despecializzato che

intermedia prodotti di largo consumo. Si tratta di beni di uso quotidiano che non

presentano un’elevata elasticità al reddito e che quindi non registrano elevate

variazioni di venduto al mutare del ciclo economico. Più che le attese, per le imprese

di questo comparto è interessante, e lo si farà subito, valutare l’andamento del

fatturato.

Come anticipato, le rilevazioni di Unioncamere Lombardia raccolgono anche le

dichiarazioni delle imprese al dettaglio sulle effettive variazioni di fatturato, oltre che

di prezzi, addetti e ordini. In questo caso, relativamente al fatturato, più che il dato

aggregato per l’intero commercio al dettaglio, è interessante anzitutto l’andamento

per comparto (Grafico 1.5). Si evidenzia infatti con chiarezza la diversa reazione al

ciclo delle imprese del largo consumo despecializzato e di quelle alimentari e non

alimentari. Le prime sono entrate nella fase di recessione del 2008-2009 più tardi

delle altre e, in particolare nel 2009, hanno denunciato variazioni negative del

fatturato più contenute. Peraltro, la loro risposta alla debole ripresa del 2010 e della

prima parte del 2011 è stata limitata, con variazioni tendenziali che, seppure piccole,

rimangono negative. Trattandosi di imprese che offrono prevalentemente prodotti di

largo consumo quotidiano, i dati mostrano quanto sia stato e continui ad essere forte

Informazione economica

8

l’impatto della crisi anche su questo comparto, che per sostenere il volume delle

vendite in un contesto fortemente concorrenziale ha dovuto sacrificare i margini di

intermediazione. Le variazioni tendenziali delle imprese del commercio alimentare

sono invece da leggersi in rapporto a quanto già visto in merito all’impatto della crisi

per dimensione aziendale. Poiché nell’alimentare sono rilevati in prevalenza punti

vendita specializzati indipendenti, le variazioni del fatturato rispecchiano una doppia

difficoltà, quella comune che nasce dall’impatto della crisi e quella specifica

determinata della concorrenza che su di esse esercita la grande distribuzione

despecializzata. Infine, per il non alimentare, i dati riportati nel Grafico 1.5 mettono in

evidenza quanto profondo sia stato l’effetto della recessione sia nella prima che nella

seconda fase di caduta dell’attività economica e dei consumi. Nel 2008-2009 la caduta

del fatturato è infatti assai più marcata che negli altri due comparti, la reazione alla

tenue ripresa del 2010-2011 più forte e, di nuovo, la risposta alla seconda inversione

del ciclo economico molto netta e già visibile dal I trimestre 2011. Trattandosi di beni

durevoli e semi-durevoli, i consumatori reagiscono a una riduzione del reddito

disponibile posponendo gli acquisti e quindi determinano variazioni di venduto molto

più accentuate da parte della distribuzione.

Se i dati appena commentati vengono tradotti in numeri indice (Grafico 1.6), il diverso

effetto della congiuntura per dimensione d’impresa appare ancora più chiaro e

permette, con tutte le cautele che richiedono i risultati puntuali di un’indagine che si

basa sulle dichiarazioni spontanee delle imprese, di visualizzare meglio l’ordine di

grandezza dei fenomeni appena commentati. Anche scontando, per le più piccole, una

minore precisione nella risposta all’indagine Unioncamere Lombardia e, quindi, una più

marcata tendenza “pessimista”, è di nuovo evidente, come già visto per le aspettative,

che esse sono quelle che più hanno risentito della crisi: nei cinque anni considerati la

caduta del venduto dichiarata è pari quasi al 30%. Se mai, rispetto ai dati di

aspettativa, ciò che emerge da quelli sui consuntivi di venduto è la posizione migliore

delle imprese di medie dimensioni (50-199 addetti) che mostrano di essere quelle che

hanno risentito meno, e quindi risposto meglio, alla caduta dei consumi. Nel loro caso

l’indice segnala una sostanziale stabilità, mentre le imprese più grandi mostrano una

riduzione di vendite a doppia cifra.

Informazione economica

9

Grafico 1.5

-25

-20

-15

-10

-5

0

5

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Variazioni tendenziali fatturatoLombardia, imprese del commercio - anni 2007-2012

Dati trimestrali per comparto merceologico

Alimentare Non alimentare Non specializzato

Grafico 1.6

65

70

75

80

85

90

95

100

105

110

115

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Numeri indice del fatturato (2006=100)

Lombardia, imprese del commercio - anni 2007-2012Dati trimestrali per classi di addetti

3-9 addetti 10-49 addetti 50-199 addetti Più di 200 addetti

Informazione economica

10

Con riferimento, infine, ai dati rilevati per provincia, una lettura analitica delle

previsioni di fatturato delle imprese è resa difficile dall’influenza di fattori locali molto

specifici. Si tratta infatti di mercati diversi, in alcuni casi con bacini di consumo

rilevanti e con bassa evasione della spesa (acquisti di residenti effettuati in altre

provincie), in altri che hanno caratteristiche opposte. Ci si limiterà quindi a valutare

l’effetto complessivo sul fatturato di quanto avvenuto negli ultimi cinque anni. Delle 12

provincie lombarde quella nella quale il commercio al dettaglio denuncia un minore

effetto cumulato di riduzione dei fatturati è Varese, che facendo pari a 100 il livello

delle vendite per il 2006 registra un punto di minimo nella media dei quattro trimestri

del 2012 di 93. Seguono Sondrio, con valori dello stesso indicatore inferiore di 3 punti,

e poi Como, Lecco e Mantova (tra 85 e 88). L’indice si riduce a 83 per Pavia e Brescia,

e tocca il minimo nelle restanti cinque provincie (Milano, Bergamo, Cremona, Lodi,

Monza e Brianza) con valori fra il 78 e il 80. Sembrerebbe quindi che le provincie dove

il commercio al dettaglio ha più risentito della crisi siano quelle dove l’esposizione ai

flussi di consumo interprovinciali è più forte, mentre quelle più isolate ne hanno

risentito meno.

Una conferma dei dati appena commentati sul fatturato viene da quelli sulle

aspettative relative agli ordini, che mostrano andamenti molto simili (Grafico 1.7). Se

mai, nella previsione degli ordini le imprese tendono a ridurre le punte che si sono

viste in rapporto alle attese sui fatturati: effettuano ordini un po’ più elevati di quanto

non ci si aspetterebbe dalle previsioni di vendita nei periodi di caduta dell’attività e un

po’ meno consistenti in quelli dove le previsioni sono opposte. Ma si tratta di

differenze contenute e ciò non sorprende se si considera che il tipo di operatori in

esame, imprese commerciali al dettaglio, oggi si muovono con lead time stretti e

scorte molto contenute. Ciò emerge in particolare per le imprese di maggiori

dimensioni, che reagiscono in modo molto pronunciato alle previsioni sull’andamento

del ciclo economico.

Informazione economica

11

Grafico 1.7

-60

-40

-20

0

20

40

60

80

100

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Aspettative sugli ordiniLombardia, imprese del commercio - anni 2007-2012

Saldi trimestrali giudizi aumento-diminuzione per classi di addetti

3-9 addetti 10-49 addetti 50-199 addetti Più di 200 addetti

Grafico 1.8

-200

-150

-100

-50

0

50

100

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Variazioni tendenziali degli ordiniLombardia, imprese del commercio - anni 2007-2012

Dati trimestrali per classi di addetti

3-9 addetti 10-49 addetti 50-199 addetti Più di 200 addetti

Informazione economica

12

Le considerazioni appena fatte sono confermate se si fa riferimento non alle

aspettative, ma agli ordini effettivi (Grafico 1.8). I maggiori operatori hanno adattato

gli ordini, riducendoli in modo assai pronunciato a partire dal II trimestre 2008, ma

sono stati altrettanto rapidi nel variarli in direzione opposta nel IV trimestre 2009 e

nei successivi. Gli ordini si dimostrano invece meno reattivi – diminuiscono in modo

meno marcato - alla ricaduta dell’economia a partire dal IV trimestre 2011, un dato

che si può interpretare come segnale di un alleggerimento del livello delle scorte,

effettuato in base all’esperienza della prima fase della crisi e a fronte di un ciclo

economico incerto che poi si rivelerà fortemente negativo.

Grafico 1.9

-15

-10

-5

0

5

10

15

20

25

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Livello delle scorteLombardia, imprese del commercio - anni 2007-2012

Saldi trimestrali giudizi esuberanza-scarsità per comparto merceologico

Alimentare Non alimentare Non specializzato

Aspettative su fatturato e ordini consentono una lettura dei saldi

(esuberanza/scarsità) relativi allo stato delle scorte (Grafico 1.9). Più che i dati per

classi di addetti, è in questo caso interessante osservare l’andamento per comparto. Il

Grafico mostra infatti la netta differenza fra l’alimentare e il despecializzato, da un

lato, e il non alimentare, dall’altro. I primi due, a motivo delle merci intermediate,

lavorano ormai con scorte contenute e nel periodo considerato il saldo

(esuberanza/scarsità) rimane sempre su valori negativi, seppure molto contenuti.

Diverso il comportamento del non alimentare dove le scorte giocano ancora un ruolo

Informazione economica

13

rilevante e i dati rilevati segnalano una situazione di costate esubero di scorte, che si

accentua verso la fine del periodo.

Aspettative e, poi, effettiva riduzione dei fatturati hanno portato le imprese a

modificare anche il numero di occupati. Già a partire dal II trimestre 2007 e per tutto

il periodo considerato le aspettative sull’occupazione sono infatti negative (Grafico

1.10). Le aspettative occupazionali anticipano dunque l’andamento delle vendite nel

primo anno considerato, il 2007, e non mutano neppure durante la tenue ripresa del

2010-2011, per poi scendere e toccare i livelli più bassi a partire dal III trimestre

2011. Se si considerano i valori assoluti dei saldi relativi a fatturato e occupazione,

questi ultimi appaiono più contenuti e ciò è coerente con le caratteristiche del settore,

dove una parte del personale è comunque necessario per consentire il presidio delle

funzioni centrali d’impresa e l’apertura del o dei punti vendita, e solo con la crescita

dimensionale il lavoro impiegato diventa una variabile che acquisisce flessibilità.

Grafico 1.10

-16

-14

-12

-10

-8

-6

-4

-2

0

2

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Aspettative sull'occupazioneLombardia, imprese del commercio - anni 2007-2012

Saldi trimestrali giudizi aumento-diminuzione

Ciò emerge in modo chiaro esaminando le aspettative sull’occupazione dichiarate dalle

imprese suddivise per classi di addetti (Grafico 1.11). Quelle delle più piccole, ma

anche delle medio-piccole (10-49 addetti), mantengono un costante profilo negativo,

Informazione economica

14

che mostra però una risposta assai meno accentuata all’andamento della congiuntura

rispetto alle due classi di imprese di maggiori dimensioni. Ciò è spiegabile se si

considera che le aspettative occupazionali incorporano sia valutazioni relative al medio

periodo sia di risposta immediata alla congiuntura. Le piccole imprese commerciali

hanno maggiori difficoltà ad adattare la quantità di lavoro nel breve e possono farlo

nel medio periodo attraverso una progressiva ridefinizione dell’attività. Al contrario, le

più grandi, oltre a rispondere a previsioni di medio periodo, sono anche in grado di

variare il lavoro impiegato in risposta ad aspettative di breve, in particolare a ragione

del più elevato ricorso al part-time. Non si registrano invece differenze rilevanti nelle

aspettative occupazionali per comparto, se non per quello del commercio

despecializzato dove è maggiore la presenza di imprese di grandi dimensioni, che

possono trarre vantaggio da un uso più flessibile del fattore lavoro.

Le variazioni effettive dell’occupazione dichiarate dalle imprese (Grafico 1.12)

confermano quanto emerge dalle aspettative. Le piccole riducono lentamente

l’occupazione per tutto il periodo e a fronte di una variazione dichiarata del fatturato

di quasi 30 punti riducono l’occupazione di 15 punti. E’ l’effetto di una revisione

progressiva del perimetro di attività. Le maggiori, che perdono circa 15 punti di

fatturato, riducono di 10 punti l’occupazione. E’ l’effetto di una riduzione al margine

del lavoro impiegato che segue assai più da vicino l’andamento delle vendite. Le

imprese di medie dimensioni si trovano in condizioni ancora diverse. Come si era già

visto commentando i dati di fatturato, le aziende di distribuzione che occupano da 50

a 199 addetti (che per il commercio al dettaglio già costituisce una dimensione

aziendale di rilievo) sono state quelle che meno hanno risentito della crisi,

mantenendo i livelli di venduto pre-crisi: ciò ha consentito una maggior conservazione

della base occupazionale, che si è ridotta di soli 2 punti. Quelle della classe di addetti

10-49 hanno invece perso oltre 10 punti di fatturato e ridotto il lavoro impiegato di

soli 4 punti. Sembrano dunque le imprese che più hanno sofferto della mancanza di

flessibilità nell’uso del fattore lavoro.

Informazione economica

15

Grafico 1.11

-80

-60

-40

-20

0

20

40

60

80

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Aspettative sull'occupazioneLombardia, imprese del commercio - anni 2007-2012

Saldi trimestrali giudizi aumento-diminuzione per classi di addetti

3-9 addetti 10-49 addetti 50-199 addetti Più di 200 addetti

Grafico 1.12

80

85

90

95

100

105

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Numeri indice dell'occupazione (2006=100)

Lombardia, imprese del commercio - anni 2007-2012Dati trimestrali per classi di addetti

3-9 addetti 10-49 addetti 50-199 addetti Più di 200 addetti

Informazione economica

16

Nel commentare i dati sin qui esposti si è fatto spesso riferimento alla forte pressione

che la caduta della domanda ha esercitato sulla politica di prezzo delle imprese. E’ una

leva che le grandi possono usare meglio, potendo almeno tentare di compensare

prezzi più bassi con l’aumento dei volumi di venduto, e che invece le più piccole, in

grado di attrarre una domanda che proviene da un intorno fisico molto circoscritto,

riescono più difficilmente a gestire nello stesso modo. Anzi, spesso mostrano la

tendenza a recuperare una caduta del venduto con un incremento di margini e prezzi.

Questo diverso comportamento è particolarmente accentuato nel caso del commercio

despecializzato a confronto con lo specializzato alimentare, come emerge dai dati sulle

variazioni congiunturali di prezzo del campione Unioncamere Lombardia (Grafico

1.13). La reazione alla prima fase della crisi è comune a tutti i tre comparti indagati,

rimane simile fino al II trimestre 2010, ma poi tende a seguire andamenti diversi.

L’alimentare specializzato, che come si è visto risulta il comparto più in difficoltà,

aumenta significativamente i prezzi per tutto il periodo successivo. Lo fa anche il

despecializzato, ma rimanendo con poche eccezioni al di sotto dell’alimentare. Più

contenuto invece il profilo delle variazioni dei prezzi del non alimentare, che mostra, in

particolare, una risposta più netta in termini di contenimento dei prezzi nel momento

di ricaduta in recessione che inizia con il IV trimestre 2011. Una risposta che non

stupisce se si mettono a confronto i dati sui prezzi con quelli di fatturato, che assai più

che per alimentare e despecializzato risentono della caduta della domanda.

Informazione economica

17

Grafico 1.13

-2,00

-1,00

0,00

1,00

2,00

3,00

4,00

5,00

6,00

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Variazioni tendenziali dei prezziLombardia, imprese del commercio - anni 2007-2012

Dati trimestrali per comparto merceologico

Alimentare Non alimentare Non specializzato

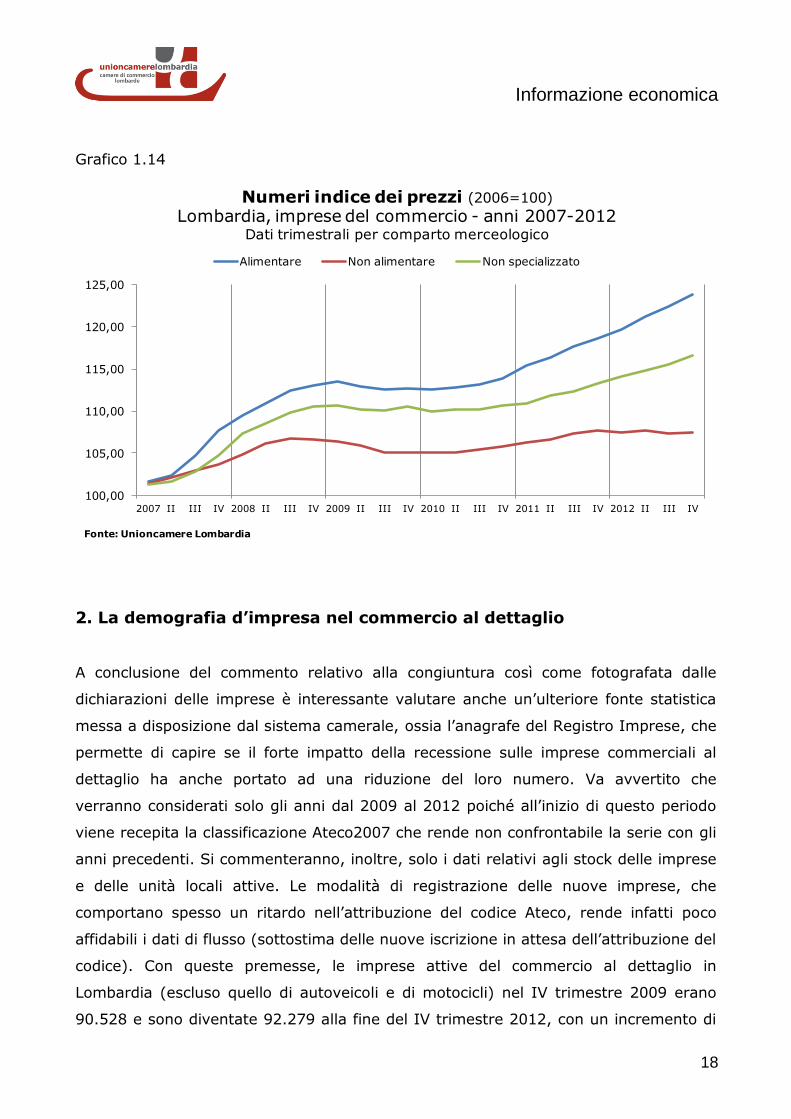

Calcolando, sulla base delle variazioni appena viste, il numero indice dei prezzi a base

2006=100 (Grafico 1.14), la lettura dei trend appena evidenziata è ancora più

immediata. Le imprese dell’alimentare hanno dichiarato un consistente aumento dei

prezzi, che vengono mantenuti a un livello pressoché costante solo nel 2009 e nei

primi due trimestri del 2010. Da allora essi salgono in modo marcato. Nel complesso,

un aumento di 24 punti nel periodo considerato. Le imprese del despecializzato

seguono un trend sostanzialmente simile, ma la crescita dei prezzi è più contenuta (17

punti) e si nota un periodo di sostanziale stabilità più lungo, che va dal III trimestre

2008 al III trimestre 2010. Un evidente tentativo di risposta alle difficoltà dei propri

clienti. Il non alimentare, infine, mostra un’inflazione assai più bassa (7 punti nel

periodo), in parte dovuta a una minore tensione dei prezzi dei prodotti intermedi

incorporati nei beni venduti (le commodity alimentari hanno avuto forti incrementi di

prezzo) e in parte al tentativo di contrastare il calo della domanda.

Informazione economica

18

Grafico 1.14

100,00

105,00

110,00

115,00

120,00

125,00

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Numeri indice dei prezzi (2006=100)

Lombardia, imprese del commercio - anni 2007-2012Dati trimestrali per comparto merceologico

Alimentare Non alimentare Non specializzato

2. La demografia d’impresa nel commercio al dettaglio

A conclusione del commento relativo alla congiuntura così come fotografata dalle

dichiarazioni delle imprese è interessante valutare anche un’ulteriore fonte statistica

messa a disposizione dal sistema camerale, ossia l’anagrafe del Registro Imprese, che

permette di capire se il forte impatto della recessione sulle imprese commerciali al

dettaglio ha anche portato ad una riduzione del loro numero. Va avvertito che

verranno considerati solo gli anni dal 2009 al 2012 poiché all’inizio di questo periodo

viene recepita la classificazione Ateco2007 che rende non confrontabile la serie con gli

anni precedenti. Si commenteranno, inoltre, solo i dati relativi agli stock delle imprese

e delle unità locali attive. Le modalità di registrazione delle nuove imprese, che

comportano spesso un ritardo nell’attribuzione del codice Ateco, rende infatti poco

affidabili i dati di flusso (sottostima delle nuove iscrizione in attesa dell’attribuzione del

codice). Con queste premesse, le imprese attive del commercio al dettaglio in

Lombardia (escluso quello di autoveicoli e di motocicli) nel IV trimestre 2009 erano

90.528 e sono diventate 92.279 alla fine del IV trimestre 2012, con un incremento di

Informazione economica

19

1.750 unità (+1,9%). Alle stesse date, le unità locali erano pari a, rispettivamente,

122.720 e 126.381, con una crescita di 4.465 unità (+3,0%). Malgrado la crisi le

imprese e, significativamente di più, le unità locali sono quindi aumentate. Il Grafico

2.1 riporta le variazioni dello stock di imprese e di unità locali alla fine del trimestre

per i quattro anni considerati, serie che mostra una forte stagionalità, con picchi che

coincidono con il secondo e il quarto trimestre e punti di caduta nel primo (l’uscita dal

mercato si concentra a fine anno e viene registrata all’inizio del successivo) e nel terzo

trimestre (minori nuove iscrizioni nel periodo estivo). Il Grafico mostra inoltre come

questo andamento dello stock di imprese commerciali attive si accentui in

corrispondenza del III trimestre 2009, quindi nel momento di più forte caduta

dell’attività economica, e si modifichi in corrispondenza del IV trimestre del 2012 e del

2013 (non si verifica il picco stagionale di nuovi ingressi). La differenza fra lo stock di

imprese a fine 2011 e quello di fine 2012 mostra un saldo attivo di sole 133 imprese

(679 unità locali) a dimostrazione del forte impatto della seconda fase della recessione

in corso, fase, va ricordato, che ha visto una caduta dei consumi delle famiglie assai

più forte di quella del PIL (nel 2012, -2,4% contro -4,3%).

Grafico 2.1

-1,2

-1,0

-0,8

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Infocamere

N. imprese attive nel commercio al dettaglio(esclusi autoveicoli e motocicli)

Lombardia, anni 2009-2012Variazioni congiunturali trimestrali delle sedi d'impresa e delle unità locali

Sedi di'impresa Unità locali

Informazione economica

20

I dati delle anagrafi camerali permettono una lettura degli stock di imprese e unità

locali fino alla quarta cifra della classificazione Ateco, con l’avvertenza che in alcuni

casi è disponibile solo la seconda o la terza cifra. Limitandosi, per questa ragione, ad

una valutazione delle imprese attive con riferimento alla terza cifra Ateco, la Tabella

2.1 riporta le consistenze e le variazioni assolute e percentuali delle imprese del

commercio al dettaglio attive a fine 2009 e alla fine del periodo considerato. Un primo

elemento che emerge è la concentrazione della crescita nel commercio ambulante

(interamente attribuibile a quello non alimentare), in quello che non opera con negozi

(vendita per corrispondenza e, in particolare, e-commerce), e nell’intermediazione di

prodotti per l’informatica e le Ict. L’alimentare risulta stabile, mentre tutte le altre

forme tradizionali di commercio al dettaglio non alimentare hanno un saldo negativo.

Tabella 2.1

Imprese attive nel commercio al dettaglio (esclusi autoveicoli e motocicli)

Lombardia, IV trimestre 2009 - IV trimestre 2012 Consistenze, variazioni percentuali e assolute per gruppi ATECO 2007

ATECO2007

2009 -IV 2012-IV Var % Var

assoluta

471 Esercizi non specializzati 9.201 8.960 -2,6 -241

472 Alimentari, bevande e tabacco in esercizi specializzati 10.888 11.112 2,1 224

473 Carburante per autotrazione in esercizi specializzati 2.598 2.559 -1,5 -39

474 Prodotti per l’informatica e Ict in esercizi specializzati 986 1.141 15,7 155

475 Altri prodotti per uso domestico in esercizi specializzati 10.038 9.306 -7,3 -732

476 Articoli culturali e ricreativi in esercizi specializzati 7.958 7.698 -3,3 -260

477 Altri prodotti in esercizi specializzati 26.422 26.168 -1,0 -254

478 Commercio al dettaglio ambulante 18.853 20.374 8,1 1.521

479 Al di fuori di negozi, banchi e mercati 3.468 4.691 35,3 1.223

Esercizi non classificati a tre cifre 368 270 -26,6 -98

47 Totale 90.780 92.279 1,7 1.499

Fonte: Infocamere

La stabilità dell’alimentare sembra testimoniare di un ormai raggiunto equilibrio fra

grande distribuzione e commercio specializzato: anche se questo secondo ha, come si

è visto, subito in modo assai forte la crisi, l’effetto non è stato tale da portare a una

riduzione del numero di operatori. Ciò invece è avvento nel non alimentare, dove

l’unica eccezione è costituita dalle imprese specializzate nei prodotti informatici,

Informazione economica

21

comparto dove l’aumento delle imprese è interamente da attribuire alla telefonia.

L’andamento del commercio “a distanza” e, in particolare, di quello che opera via

internet, costituisce un dato atteso. Forse meno scontato il forte aumento del dettaglio

ambulante (non alimentare) che va probabilmente riferito alla consistente entrata di

operatori extra-comunitari. In merito sono disponibili alcuni dati per il 2011 e il 2012,

sempre di fonte Infocamere, che permettono almeno una provvisoria valutazione del

fenomeno. Alla fine del IV trimestre 2011 le imprese commerciali al dettaglio riferibili

a soggetti extra-comunitari erano in Lombardia 12.793 e sono diventate 13.756 alla

fine del IV trimestre 2012. Una crescita del 7,5% a cui fa da riscontro una diminuzione

delle altre imprese (totale meno extra-comunitarie) pari all’1,0%. Il contributo degli

imprenditori extra-comunitari, che gestiscono ormai il 15% delle imprese attive in

regione, è dunque stato di non piccolo rilievo nel garantire una sostanziale stabilità

della capillarità del commercio al dettaglio lombardo.

3. L’indagine congiunturale sui servizi

Gli indicatori congiunturali delle indagini Unioncamere Lombardia relativi al settore dei

servizi hanno una struttura simile a quelli appena visti per il commercio al dettaglio.

Sono quindi disponibili sia le aspettative delle imprese sia le loro valutazioni puntuali

sull’andamento di fatturato, prezzi e addetti. Nel caso dei servizi sono considerati

quattro comparti: commercio all’ingrosso; alberghi, ristoranti e servizi turistici (per

brevità, nel seguito, pubblici esercizi); servizi alla persona; servizi alle imprese. Per il

totale del campione sono poi disponibili gli indicatori sia per classi di addetti (3-9; 10-

49; 50-199; 200 e più) sia per provincia. Poiché i comparti monitorati sono molto

diversi, nel commentare i dati ci si limiterà ad un esame generale dei risultati

aggregati - per il totale delle imprese, per classi di addetti e per localizzazione

provinciale delle imprese – e ci si soffermerà poi sui risultati relativi ai quattro

comparti.

Informazione economica

22

Grafico 3.1

Nel Grafico 3.1 sono riportate le aspettative (saldo aumento/diminuzione) sul fatturato

dell’intero campione considerato da Unioncamere Lombardia e confrontate con i

risultati di un’analoga indagine Istat sulla fiducia delle imprese dei servizi attive nel

Nord-Ovest relativamente a ordini e domanda in generale. Anche in questo caso,

come per il commercio al dettaglio, si tratta di indicatori mensili, utilizzati nei mesi di

corrispondenza con le indagini Unioncamere. Pur con le differenze delle due fonti, le

risposte che le imprese campionate hanno via via dato nei cinque anni considerati

sono molto simili e gli scostamenti di maggiore rilievo emergono nel periodo più

negativo della prima fase della recessione, tra il IV trimestre 2008 e il III trimestre

2009, quando l’indicatore Unioncamere Lombardia registra previsioni peggiori di quelle

Istat. Rispetto a quanto visto nel caso della distribuzione al dettaglio, le aspettative di

calo del fatturato si consolidano con due trimestri di ritardo (rispettivamente il IV

trimestre 2007 e il II 2008). Inoltre, la ripresa del 2010-2011 è più netta, mentre la

ricaduta in recessione viene anticipata di un trimestre, con un saldo negativo già nel II

trimestre 2011.

Anche per il complesso dei servizi la risposta alla crisi è fortemente correlata alle

dimensioni di impresa: sono quelle di minori dimensioni ad averne risentito di più,

Informazione economica

23

mentre le maggiori mostrano di essere riuscite ad adattarsi meglio alla crisi (Grafico

3.2). Più ancora che nel commercio al dettaglio, le imprese con più di 200 addetti

hanno cominciato ad esprimere attese negative dopo le piccole e medio-piccole (il

primo saldo negativo è registrato nel IV trimestre 2008) e sono poi state in grado di

trarre vantaggio dalla ripresa del 2009-2010 in modo assai più marcato. Anche le

aspettative relative agli ultimi quattro trimestri sono, nel complesso, meno negative di

quanto ci si potrebbe aspettare. Su tutto il comparto dei servizi di mercato la

dimensione d’impresa ha quindi giocato un ruolo rilevante nel consentire di fare fronte

allo sfavorevole ciclo economico.

Grafico 3.2

-150

-100

-50

0

50

100

150

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Aspettative sul fatturatoLombardia, imprese dei servizi - anni 2007-2012

Saldi trimestrali giudizi aumento-diminuzione per classi di addetti

3-9 addetti 10-49 addetti 50-199 addetti Più di 200 addetti

Ciò appare con anche maggiore chiarezza se si considerano le valutazioni che le

imprese del campione Unioncamere Lombardia hanno dato sulla variazione effettiva

del fatturato (Grafico 3.3). La dimensione d’impresa è infatti correlata a risposte assai

diverse al ciclo economico, che per le maggiori ha avuto un impatto minore e più

ristretto temporalmente rispetto alla più piccole. Le prime entrano in recessione con

cinque trimestri di ritardo (nel I 2009 invece che nel IV 2007) e ne escono dopo soli

quattro trimestri (nel I 2010 sono già in positivo), registrando di nuovo variazioni

negative del fatturato, peraltro molto contenute, nel I trimestre 2012. Le imprese più

Informazione economica

24

piccole segnalano invece riduzioni di fatturato per tutto il periodo successivo al III

trimestre 2007 e, in particolare, nel IV trimestre 2011 segnalano una nuova forte

flessione dell’attività. Esprimendo questi andamenti in numeri indice (Grafico 3.4) si

può ricavare una sintetica misura del diverso impatto della recessione ancora in corso

per le diverse classi di impresa. La riduzione cumulata del fatturato dichiarato dalle

imprese di servizi è pari a 30 punti per quelle con 3-9 addetti, di 16 punti per quelle

con 10-49 addetti, di 5 punti per quelle con 50-199 addetti e la classe residua, quella

con più di 200 addetti, registra persino un guadagno di oltre 10 punti. Si può quindi

concludere che nei servizi ancora più che nel commercio al dettaglio, la lunga crisi in

corso sta portando ad una selezione delle imprese a vantaggio di quelle più

consolidate, che escono da questi cinque anni in condizioni, almeno per quanto

riguarda il volume di attività, non troppo diverse da quelle in cui ci erano entrate.

Grafico 3.3

-50

-40

-30

-20

-10

0

10

20

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Variazioni tendenziali del fatturatoLombardia, imprese dei servizi - anni 2007-2012

Dati trimestrali per classi di addetti

3-9 addetti 10-49 addetti 50-199 addetti Più di 200 addetti

Informazione economica

25

Grafico 3.4

60

70

80

90

100

110

120

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Numeri indice del fatturato (2006=100)

Lombardia, imprese dei servizi - anni 2007-2012Dati trimestrali per classi di addetti

3-9 addetti 10-49 addetti 50-199 addetti Più di 200 addetti

Rimandando a più oltre un approfondimento per comparto, vanno ancora considerati i

dati per provincia. Se si considera la differenza fra il valore dell’indice del fatturato nel

2006 e nella media del 2012, la provincia che denuncia il calo più contenuto è quella

di Milano (12 punti), seguita da Sondrio e Varese (13 punti), da Cremona e Mantova,

(15 punti), e quindi dalle restanti provincie che vedono l’indice ridursi fra 16 e 18

punti. Cinque province si collocano quindi sotto alla media regionale (perdita di 16

punti), sette poco al di sotto. Nel complesso, l’impatto della recessione sulle imprese

di servizi della regione è stato abbastanza uniforme.

Informazione economica

26

Grafico 3.5

-50

-40

-30

-20

-10

0

10

20

30

40

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Aspettative sull'occupazioneLombardia, imprese dei servizi - anni 2007-2012

Saldi trimestrali giudizi aumento-diminuzione per classi di addetti

3-9 addetti 10-49 addetti 50-199 addetti Più di 200 addetti

Se si considerano le aspettative e le effettive variazioni dichiarate sull’occupazione

(Grafico 3.5), quanto sin qui detto trova conferma con alcune qualificazioni. E’ di

nuovo palese il diverso andamento delle aspettative a seconda della dimensione

d’impresa. Sono infatti solo le maggiori che evidenziano attese nel complesso meno

negative, con riduzioni dell’occupazione previste solo per il 2009 e ancora, in modo

marcato, per il II e IV trimestre 2012. Per le altri classi di addetti il profilo delle

aspettative sull’occupazione è complessivamente assai peggiore: il saldo è negativo

già a partire dal II trimestre 2008 e rimane tale fino al I trimestre 2011, quando

ritorna assai modestamente in positivo, per poi muoversi di nuovo verso il segno

meno. Ciò vale, in particolare, per le imprese più piccole e medio piccole (3-9 e 10-49

addetti).

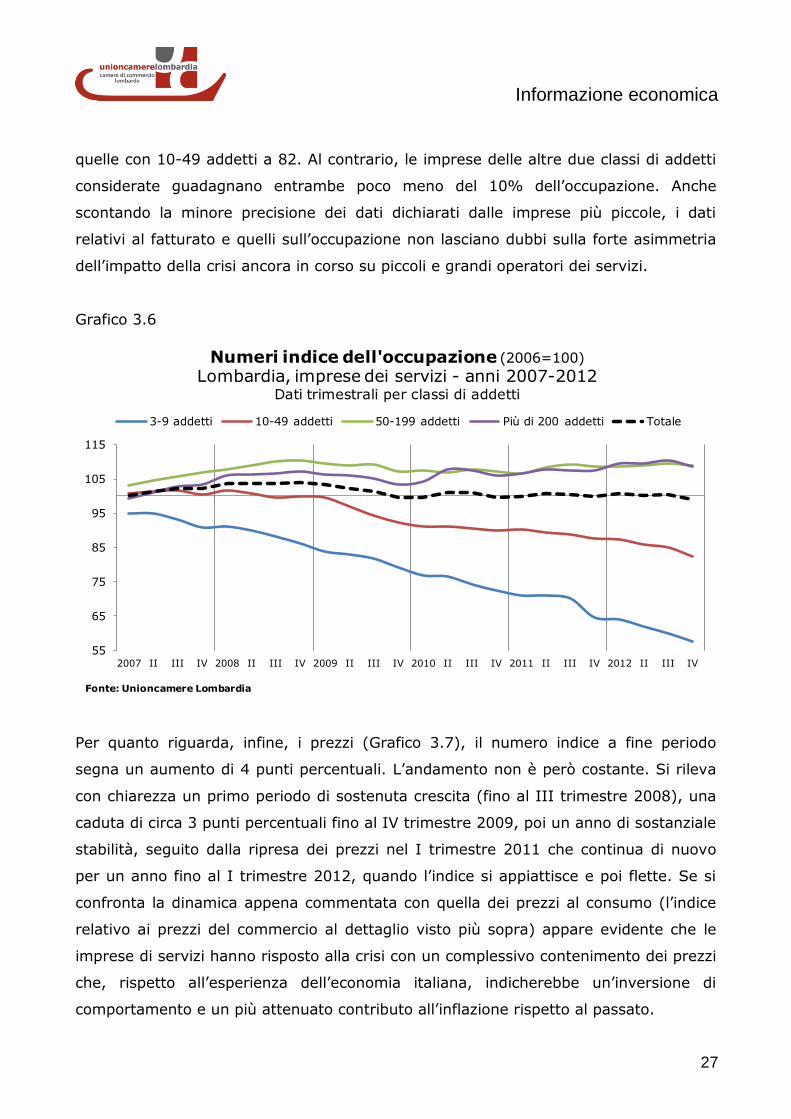

I saldi occupazionali effettivi evidenziano anche meglio questo diverso andamento

(Grafico 3.6). I numeri indice calcolati sulle variazioni congiunturali mostrano una

sostanziale invarianza dell’occupazione per il complesso del campione, che però è

effetto di andamenti opposti per le imprese piccole e medio piccole e per le medio

grandi e grandi. Le prime denunciano un vero e proprio crollo dell’occupazione: l’indice

per le imprese con 3-9 addetti arriva a fine periodo sotto il valore di 60, quello per

Informazione economica

27

quelle con 10-49 addetti a 82. Al contrario, le imprese delle altre due classi di addetti

considerate guadagnano entrambe poco meno del 10% dell’occupazione. Anche

scontando la minore precisione dei dati dichiarati dalle imprese più piccole, i dati

relativi al fatturato e quelli sull’occupazione non lasciano dubbi sulla forte asimmetria

dell’impatto della crisi ancora in corso su piccoli e grandi operatori dei servizi.

Grafico 3.6

55

65

75

85

95

105

115

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Numeri indice dell'occupazione (2006=100)

Lombardia, imprese dei servizi - anni 2007-2012Dati trimestrali per classi di addetti

3-9 addetti 10-49 addetti 50-199 addetti Più di 200 addetti Totale

Per quanto riguarda, infine, i prezzi (Grafico 3.7), il numero indice a fine periodo

segna un aumento di 4 punti percentuali. L’andamento non è però costante. Si rileva

con chiarezza un primo periodo di sostenuta crescita (fino al III trimestre 2008), una

caduta di circa 3 punti percentuali fino al IV trimestre 2009, poi un anno di sostanziale

stabilità, seguito dalla ripresa dei prezzi nel I trimestre 2011 che continua di nuovo

per un anno fino al I trimestre 2012, quando l’indice si appiattisce e poi flette. Se si

confronta la dinamica appena commentata con quella dei prezzi al consumo (l’indice

relativo ai prezzi del commercio al dettaglio visto più sopra) appare evidente che le

imprese di servizi hanno risposto alla crisi con un complessivo contenimento dei prezzi

che, rispetto all’esperienza dell’economia italiana, indicherebbe un’inversione di

comportamento e un più attenuato contributo all’inflazione rispetto al passato.

Informazione economica

28

Grafico 3.7

100

101

102

103

104

105

106

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Numeri indice dei prezzi (2006=100)

Lombardia, imprese dei servizi - anni 2007-2012Dati trimestrali

Grafico 3.8

96

98

100

102

104

106

108

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Numeri indice dei prezzi (2006=100)

Lombardia, imprese dei servizi - anni 2007-2012Dati trimestrali per classi di addetti

3-9 addetti 10-49 addetti 50-199 addetti Più di 200 addetti

Come si vedrà più avanti, ciò media comportamenti non omogenei tra i comparti qui

considerati. Va invece notato il diverso contributo inflattivo delle imprese a seconda

Informazione economica

29

del numero di addetti (Grafico 3.8). Sembra, ma qualche cautela in merito è d’obbligo

se si tiene conto della presumibile diversa precisione delle risposte, che le imprese più

piccole abbiano cercato di reagire al calo del fatturato con variazioni dei prezzi più

contenute rispetto a quelle più grandi: invarianza contro 5 punti nel periodo

considerato. Il fatto che queste ultime abbiano potuto rivedere i prezzi verso l’alto più

delle prime e nel contempo ottenere risultati di vendita migliori, sembra indicare che

nei servizi in Lombardia la dimensione d’impresa ha costituito in questi anni un deciso

e strutturale vantaggio. Un segnale di consolidamento delle imprese di servizi a favore

degli operatori che hanno la possibilità di sfruttare economie di scala e forse anche di

accedere con meno difficoltà al credito. Meno facile leggere il diverso comportamento

delle imprese medio-piccole, che è simile a quello della grandi, e delle medio-grandi,

che si collocano a metà strada. Si può forse ipotizzare che le prime abbiano reagito

alle difficoltà con aumenti dei prezzi, ma che ciò abbia anche avuto effetti sui fatturati,

mentre le seconde siano riuscite solo in parte a trarre vantaggio dalle economie di

scala che hanno avvantaggiato gli operatori più consolidati.

L’analisi per comparti permette di precisare ulteriormente la reazione delle imprese di

servizi lombarde alla congiuntura degli ultimi cinque anni. Le aspettative che gli

operatori hanno via via espresso non differiscono in modo marcato, fatta salva una

minore negatività di quelle dei servizi alle persone. Più interessante confrontare invece

l’andamento del fatturato dichiarato. Come riportato nel Grafico 3.9, i pubblici esercizi

sono la componente settoriale che più ha risentito della crisi, con una caduta costante

dell’attività che non si è invertita neppure nei due anni, il 2010 e il 2011, di ripresa del

ciclo economico. Al contrario, è il comparto dei servizi alle imprese che sembra avere

risentito (relativamente) meno della riduzione dell’attività, con un inizio di flessione

nel III trimestre del 2008. Servizi alle persone e commercio all’ingrosso si collocano in

posizione intermedia fra questi due estremi. Va invece sottolineato come, per tutti i

comparti e, in particolare, come si è detto, per i pubblici esercizi, la ripresa del 2010 e

dei primi tre trimestri del 2011 non abbia consentito alle imprese di incrementare il

livello di attività, ma solo di arrestarne pro tempore il declino, che riprende con una

brusca caduta dei fatturati alla fine del 2011.

Informazione economica

30

Grafico 3.9

70

75

80

85

90

95

100

105

110

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Numeri indice del fatturato (2006=100)

Lombardia, imprese dei servizi - anni 2007-2012Dati trimestrali per settore di attività

Comm. Ingrosso Pubb. Esercizi Servizi persona Servizi imprese

Grafico 3.10

-20

-15

-10

-5

0

5

10

15

20

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Variazioni congiunturali dell'occupazioneLombardia, imprese dei servizi- anni 2007-2012

Dati trimestrali per settore di attività

Comm. Ingrosso Pubb. Esercizi Servizi Persone Servizi Imprese

Informazione economica

31

L’andamento dell’occupazione conferma solo in parte questi andamenti (Grafico 3.10).

L’ingrosso segnala variazioni contenute e inizia e chiude il periodo con un’occupazione

invariata; i servizi alle persone vedono crescere e poi stabilizzarsi gli occupati fino al

IV trimestre 2011, momento a partire dal quale il lavoro impiegato nel settore si

riduce per chiudere al di sotto del livello del 2006; i servizi alle imprese mostrano un

profilo occupazionale stabile con una perdita nel periodo di circa 3 punti. In tutti questi

comparti, la riduzione del fatturato non è quindi stata seguita da una proporzionale

riduzione degli addetti, probabilmente per la rigidità che in molte imprese di servizi ha

il fattore lavoro, con presumibili effetti negativi anche sulla redditività delle imprese.

Ciò vale, in modo particolare, per i pubblici esercizi che, pur con variazioni di breve

periodo anche forti, hanno mantenuto i livelli occupazionali di inizio periodo, o li hanno

persino incrementati, fino alla fine del 2011. Da allora questa tenuta viene meno e nel

2012 la diminuzione del lavoro impiegato nel comparto si dimostra di gran lunga la più

netta di tutti i comparti di servizi considerati.

Grafico 3.11

90

95

100

105

110

115

2007 II III IV 2008 II III IV 2009 II III IV 2010 II III IV 2011 II III IV 2012 II III IV

Fonte: Unioncamere Lombardia

Numeri indice dei prezzi (2006=100)

Lombardia, imprese dei servizi - anni 2007-2012Dati trimestrali per settore di attività

Comm. Ingrosso Pubb. Esercizi Servizi Persone Servizi Imprese

Infine, per quanto riguarda i prezzi, si osserva per tutti i comparti, con l’eccezione

dell’ingrosso, una sostanziale stabilità (Grafico 3.11). Quest’ultimo mette invece a

segno una crescita molto elevata, pari a 13 punti, che, se si fa eccezione per il 2009,

Informazione economica

32

quando essi decrescono, continua per tutto il periodo. L’andamento dei prezzi

dell’ingrosso segue quindi assai da vicino quello visto più sopra per il commercio al

dettaglio: 12 punti per quest’ultimo contro 13 per l’ingrosso.

4. La demografia d’impresa nei servizi

Anche per i servizi è interessante confrontare i dati raccolti con le indagini

congiunturali con quelli messi a disposizione dagli archivi camerali sul numero di

imprese attive. Poiché i dati aggregati sulle imprese di servizi ricomprendono un

insieme di settori assai più vasto di quello considerato sin qui, la Tabella 4.1 riporta

alcune evidenze relative ai comparti che più si avvicinano a quelli considerati.

L’ingrosso è l’unico a registrare un debole regresso (-1,2%), mentre tutti gli altri

mostrano crescite anche elevate. La maggiore è quella di alberghi e pubblici esercizi

(+8,4%) che vede aggiungersi alle 47.602 imprese attive nel IV trimestre 2009 altre

4.000 unità. Si tratta per la gran parte di pubblici esercizi (3.800 su 4.000), attività

che per il loro basso costo di impianto tendono ad aumentare nei momenti di ciclo

negativo, con l’entrata di piccole imprese marginali. Questa tendenza può spiegare

l’apparente contraddizione fra la performance negativa che emerge dall’indagine

congiunturale e la crescita delle imprese attive ed è probabilmente connotata da

fenomeni simili a quelli rilevati per il commercio al dettaglio in rapporto all’entrata di

imprenditori extra-comunitari. Considerazioni analoghe possono essere fatte in merito

ai servizi alla persona, per i quali si registra un consistente aumento delle unità attive

(+3,7%) a fronte di uno sfavorevole andamento dei fatturati.

Informazione economica

33

Tabella 4.1

Imprese attive in alcuni comparti dei servizi

Lombardia, IV trimestre 2009 - IV trimestre 2012 Consistenze, variazioni percentuali e assolute

ATECO2007

2009 - IV

2012 - IV

Var % Var

assoluta

G46 Commercio all'ingrosso (escluso autoveicoli/motoveicoli) 82.649 81.627 -1,2 -1.022

S55+ S56

Alberghi e pubblici esercizi 47.602 51.615 8,4 4.013

S95 + S96

Riparazioni e altri servizi alla persona 36.032 37.352 3,7 1.320

Servizi alle imprese 73.629 78.849 7,1 5.220

H52 Magazzinaggio e attività di supporto ai trasporti 4.662 4.964 6,5 302

H53 Servizi postali e attività di corriere 682 814 19,4 132

J62 Produzione di software, consulenza informatica 8.880 9.535 7,4 655

J63 Attività dei servizi d'informazione 7.370 7.675 4,1 305

M69 Attività legali e contabilità 2.845 2.417 -15,0 -428

M70 Attività di direzione aziendale e di consulenza gestionale 11.747 13.580 15,6 1.833

M71 Attività degli studi di architettura e d'ingegneria 5.187 5.014 -3,3 -173

M72 Ricerca scientifica e sviluppo 712 814 14,3 102

M73 Pubblicità e ricerche di mercato 9.078 9.083 0,1 5

N77 Attività di noleggio e leasing operativo 2.455 2.444 -0,4 -11

N78 Attività di ricerca, selezione, fornitura di personale 385 362 -6,0 -23

N80 Servizi di vigilanza e investigazione 514 461 -10,3 -53

N81 Attività di servizi per edifici e paesaggio 10.389 12.366 19,0 1.977

N82 Attività di supporto per le funzioni d'ufficio 8.723 9.320 6,8 597

Fonte: Infocamere

Qualche parola in più è necessaria per i servizi alle imprese. Nella Tabella 4.1 è

riportato un dato complessivo che risulta dalla somma delle tipologie di attività più

vicine a quelle esaminate più sopra attraverso l’indagine congiunturale di Unioncamere

Lombardia. L’andamento generale è positivo (+7,1%) e diventa ancora più tale se si

considerano alcuni comparti specifici. Fra questi vanno citati quelli delle attività di

servizio per edifici e paesaggio (+19%, con 1.977 nuove imprese), della consulenza

direzionale e gestionale (+15,6%, con 1.833 nuove imprese) e della ricerca scientifica

(+14,3%, 102 nuove imprese). Fra le attività che sono invece in regresso si segnalano

quelle legali e di contabilità (-15%, 428 imprese in meno) e i servizi di vigilanza

(-10,3%, 53 imprese in meno). Un quadro quindi molto differenziato, che rivela

comportamenti anche radicalmente opposti nei diversi comparti, ma nel complesso di

forte vitalità, come si evince dal dato per il complesso delle imprese di servizi

lombarde che fra il 2009 e il 2012 passa da 391.151 a 404.094: 12.943 unità in più,

Informazione economica

34

pari al 3,3%, in un periodo caratterizzato dalla più profonda crisi economica dal

secondo dopo guerra.

5. Sintesi: commercio e servizi in Lombardia attraverso le indagini di

Unioncamere Lombardia

Le considerazioni fatte nei paragrafi precedenti sulle imprese commerciali e di servizi

lombarde che, è bene sottolineare, si basano su indagini che registrano le

dichiarazioni spontanee delle imprese e quindi non sempre coincidenti con i dati di

consuntivo, fanno emergere un elemento comune e alcuni andamenti specifici di

rilievo.

L’elemento comune riguarda la diversa risposta da parte di piccole e grandi imprese

alla recessione che ha caratterizzato il periodo considerato. Tutti gli indicatori

mostrano infatti una correlazione assai forte fra la dimensione d’impresa e

l’andamento congiunturale. Anche tenendo conto che le valutazioni degli operatori più

piccoli risentono maggiormente di percezioni influenzate da fattori psicologici

(l’impresa coincide con l’imprenditore), appare evidente che su di essi una crisi così

forte, con due successive cadute dell’attività economica, ha avuto un impatto

particolarmente pesante. Essi si sono dimostrati più fragili di fronte alla diminuzione

della domanda e al conseguente aumento della concorrenza. Scarse economie di scala

e una maggiore fragilità finanziaria, causata anche dalla difficoltà di ricorso al credito,

hanno creato problemi acuti alla piccole imprese.

Per il commercio al dettaglio, nella regione a maggiore presenza di grandi imprese di

distribuzione, ciò ha significato riduzioni assai marcate di fatturato (quasi il 30% nelle

dichiarazioni di chi ha risposto all’indagine Unioncamere Lombardia) e perdita di

occupazione (15%). Le maggiori imprese sono riuscite a reagire alla caduta dei

consumi e, significativamente, ciò è vero soprattutto per le medio-grandi (50-199

addetti), che hanno conservato i propri livelli di fatturato e occupazione. E’

un’evidenza coerente con un trend che si è andato consolidando in questi anni, che

vede le medie imprese commerciali, di norma collegate a centrali o organizzazioni

d’acquisto comuni, rispondere meglio delle grandi alla frammentazione dei mercati e,

Informazione economica

35

nel despecializzato alimentare, al ritorno verso l’offerta di prossimità. Queste evidenze

trovano sostegno anche dai dati forniti dalle anagrafi camerali. Le imprese attive nel

dettaglio lombardo crescono, seppure di poco, e ciò è il risultato di una stabilità

dell’alimentare, di una riduzione del non alimentare in sede fissa e invece di una

crescita, anche marcata, di ambulantato e commercio “a distanza” (e-commerce). Nel

caso dell’ambulantato, e anche di piccole attività marginali in sede fissa, vi è stato un

evidente e rilevante contributo degli imprenditori extra-comunitari che, come si è

visto, sono oggi titolari del 15% delle imprese del commercio al dettaglio.

La correlazione fra capacità di risposta alla crisi e dimensione d’impresa emerge anche

più nettamente per le imprese di servizi. Le maggiori e quelle medio-grandi chiudono

il 2012 con livelli di fatturato sostanzialmente uguali a quelli di inizio periodo. Al

contrario, la perdita per le più piccole raggiunge il 30% e per le medio-piccole supera

il 15%. Una polarizzazione ancora più forte se si considera l’andamento

dell’occupazione, che per le due prime classi di addetti è cresciuta mentre per le due

rimanenti si è ridotta rispettivamente di oltre il 40%, più di quanto avvenuto per il

fatturato, e di oltre il 15%, quindi in parallelo al fatturato. Considerando che l’attività

si è ridotta, se pure in modo non omogeneo, per tutti i quattro comparti monitorati

dall’indagine Unioncamere Lombardia, ciò significa che le difficoltà delle piccole

imprese sono comuni a tutto il settore dei servizi. Un dato negativo, ma che può

anche essere letto come premessa verso un consolidamento delle dimensioni

d’impresa in grado di portare a un aumento della produttività.

A questo dato comune, si aggiungono poi andamenti specifici dei diversi comparti

analizzati. Quelli che più hanno risentito della recessione sono stati i pubblici esercizi e

il commercio al dettaglio non alimentare, che hanno registrato una diminuzione di

attività di circa il 25%. Nel primo caso si tratta dell’effetto della riduzione dei consumi

extradomestici e della spesa per vacanze, quest’ultima rilevante in particolare per gli

operatori che fanno riferimento alla domanda locale e servono solo marginalmente

quella estera, che si concentra nelle aree e nelle città a maggiore vocazione turistica.

La distribuzione al dettaglio non alimentare ha invece subito la riduzione della

domanda di beni semi-durevoli e durevoli, che in questi anni è stata particolarmente

forte. Segue il commercio al dettaglio alimentare, che ha visto una flessione del

fatturato di circa il 20%, dovuta alla caduta della domanda e al contemporaneo

Informazione economica

36

spostamento di clientela verso la grande distribuzione despecializzata. Vengono poi,

per entità della riduzione delle vendite, i servizi alla persona (quasi il 20% in meno),

il commercio all’ingrosso (intorno a -15%, con un dato coerente a quello medio del

dettaglio) e i servizi alle imprese (-10%). Quest’ultimo comparto, particolarmente

forte in Lombardia, è riuscito a reagire meglio alla crisi, potendo probabilmente

contare su un mercato più ampio, non solo limitato all’ambito regionale, ma che si

estende a tutto il Paese e anche all’estero. Infine il commercio al dettaglio

despecializzato (circa il 7% in meno) risulta il comparto che ha subito la riduzione di

fatturato più contenuta. Come per il commercio al dettaglio, anche per i servizi i dati

delle anagrafi camerali sul numero di imprese attive consentono di aggiungere alcune

qualificazioni a quelli delle indagini congiunturali. Viene confermata la crescita dei

servizi alle imprese, in alcuni comparti anche rilevante, aumentano, ma in misura più

contenuta, i servizi alla persona, e diminuiscono, di poco, le attività di ingrosso. Pur a

fronte di fatturati in calo, aumentano invece molto i pubblici esercizi, ma in questo

caso si tratta probabilmente di imprese marginali, di cui una parte non trascurabile

sono con ogni probabilità iniziative di imprenditori extra-comunitari.

Relativamente al diverso andamento del complesso di tutti i comparti analizzati, sia

del commercio che degli altri servizi coperti dall’indagine, le performance migliori a

livello provinciale, con un calo dei fatturati che in entrambi i casi si colloca attorno al

10%, sono quelle di Varese e Sondrio. Vengono poi Mantova, Como e Lecco, con

valori attorno al 15%, seguite da Milano, Bergamo, Brescia, Pavia e Cremona, con

perdite fra il 17 e il 18%, e, all’ultimo posto, Monza e Brianza e Lodi, che nella media

dei due settori, il commercio al dettaglio e i servizi, vedono una riduzione dei fatturati

vicina al 20%. Relativamente a Milano, va notato che il dato media una delle peggiori

performance per il commercio al dettaglio e una delle migliori nei servizi, segno che il

primo ha dovuto fare fronte ad una caduta della domanda dei residenti superiore a

quello della gran parte delle altre provincie, mentre i secondi hanno potuto giovarsi di

un mercato di riferimento più ampio, servito da imprese con dimensioni medie più

elevate della media regionale.

Infine, il confronto fra l’andamento delle variabili rilevate per la Lombardia e quelle

relative all’intero Paese evidenzia una risposta delle imprese localizzate in regione più

contrastata e, per quelle più piccole, più negativa nel periodo di riferimento. E’ un

Informazione economica

37

dato che può essere letto tenendo conto che rispetto alla media nazionale le imprese

della regione sono più esposte alla congiuntura proprio a ragione della loro maggiore

integrazione con il mercato. Introducendo l’analisi sul commercio al dettaglio, si è

sottolineato come la reazione dell’area Nord-Ovest al ciclo economico sia stata in

questi anni più elevata della media nazionale, influenzata da un profilo con una

varianza più contenuta di Centro e Sud. Le imprese dei servizi di mercato lombarde e,

più in generale del Nord-Ovest e del Nord-Est, operano in un contesto più reattivo ed

esposto alle modificazioni del reddito disponibile delle famiglie (che attiva il

commercio e i servizi turistici e alla persona) e della domanda delle imprese (per i

servizi alle imprese). Proprio perché inserite in un contesto economico mediamente

più solido, esse si trovano anche a dover rispondere a variazioni più accentuate della

domanda in momenti, come quelli vissuti in questi anni, di così accentuata recessione.