grigol robaqizis saxelobis universitetiold.gruni.edu.ge/uploads/content_file_1_1658.pdf · 1 grigol...

TRANSCRIPT

1

grigol robaqiZis saxelobis universiteti

GRIGOL ROBAKIDZE UNIVERSITY

akademiuri macne

biznesi da marTva

II

Tbilisi - 2013

2

სარედაქციო კოლეგია

მამუკა თავხელიძე - მთავარი რედაქტორი (თბილისი, საქართველი)

გიორგი ღლონტი - მთავარი რედაქტორის მოადგილე (თბილისი, საქართველი)

რუდიგერ ანდრესენი

(კილი, გერმანია)

გოგი ბატიაშვილი

ნაკულ ვინოდ კარკარე

(თბილისი საქართველი))

(პენსილვანია, აშშ)

მურთაზ კვირკვაია (თბილისი საქართველი)

ვასილ კიკუტაძე (თბილისი საქართველი)

ჰელმუტ კური (ფრაიბურგი, გერმანია)

ტომას პაველკა (პრაღა, ჩეხეთი)

მარიკა პირველი (შჩეშინი, პოლონეთი)

ევა პოდუბნიჩკოვა (პრაღა, ჩეხეთი)

დავით სიხარულიძე (თბილისი საქართველი)

დიტერ უმბახი

სლავა ფეტელავა

(პოცდამი, გერმანია)

(თბილისი საქართველი)

ნინო ქემერტელიძე (თბილისი საქართველი)

ჯოვან შოპოვსკი (სკოპიე, მაკედონია)

იან ჩადენი (პრაღა, ჩეხეთი)

ელიკო წიკლაური-ლამიხი

პეტრ ჰაეკი

(ფრაიბურგი, გერმანია)

(პრაღა, ჩეხეთი)

აღმასრულებელი რედაქტორი:

თამარ გამსახურდია (თბილისი, საქართველო)

წინამდებარე აკადემიურ მაცნეში წარმოდგენილია ქართველ და უცხოელ მეცნიერების

ნაშრომები ეკონომიკის, ბიზნესისა და მართვის აქტუალურ საკითხებზე.

© გრიგოლ რობაქიძის სახელობის უნივერსიტეტის გამომცემლობა

ISSN 214385-2394

UDC (უაკ) 34 (051.2) ა-401

3

Editorial Board:

Mamuka Tavkhelidze - Editor-in-chief (Tbilisi, Georgia)

Giorgi Glonti – Deputy Editor-in-chief (Tbilisi, Georgia)

Rudiger Andressen

Gogi Batiashvil

Jan Cadil

(Kiel, Germany)

(Tbilisi, Georgia)

(Prague, Czech Republic)

Slava Fetelava

Petr Hajek

(Tbilisi, Georgia)

(Prague, Czech Republic)

Nakul Vinod Karkare (Pennsylvania, USA)

Nino Kemertelidze

Vasil Kikutadze

(Tbilisi, Georgia)

(Tbilisi, Georgia)

Helmut Kury (Freiburg, Germany)

Murtaz Kvirkvaia (Tbilisi, Georgia)

Eva Podubnickova (Prague, Czech Republic)

Tomas Pavelka (Prague, Czech Republic)

Marika Pirveli (Szczecin, Poland)

David Sikharulidze

Jovan Shopovski

(Tbilisi, Georgia)

(Skopje, Republic of Macedonia)

Eliko Tsiklauri-Lammich

Dieter C. Umbach

(Freiburg, Germany)

(Potsdam, Germany)

Executive Editor:

Tamar Gamsakhurdia (Tbilisi, Georgia)

In the given Academic Digest presented the articles of well-known Georgian and foreign scholars on the

issues in economics, business and management.

© Grigol Robakidze University Press

ISSN 214385-2394

UDC (უაკ) 34 (051.2) ა-401

4

სარჩევი

მარკეტინგი

მაია მელაძე

ტურისტული პროდუქტის თავისებურებანი

7

ნინო ჯერენაშვილი

ტურისტული პროდუქტის წინწაწევა საქართველოში

12

მენეჯმენტი

თამარ ქობლიანიძე, ლელა კოჭლამაზაშვილი, ქეთევან რიჟამაძე

სტრატეგიული მენეჯმენტის თეორიული ასპექტები სასტუმრო ბიზნესში

17

ჯოვან შოპოვსკი, ფრანკ ბეზინა, მარტინ მ. ზამიტი

კომპანიის დირექტორატის დისკვალიფიკაცია დ მისი გავლენა სამეწარმეო

საქმიანობაზე

24

ქეთევან ჭიაბრიშვილი, ნინო ჭიაბრიშვილი

ლიდერობა და მენეჯმენტი

27

მაკა ფირანაშვილი

კულტურული მემკვიდრეობის როლი და მნიშვნელობა მსოფლიო ტურიზმის

განვითარებაში

31

მაკა გუდიაშვილი

გადაწყვეტილების ხის მეთოდის გამოყენება ენერგეტიკის მენეჯმენტში

36

ბიზნესი

სლავა ფეტელავა

ვაჭრობის მსოფლიო ორგანიზაციის წესები კონკურენციის სფეროში

41

ვასილ კიკუტაძე

არამატერიალური აქტივების ცნება საშემფასებლო საქმიანობაში

47

5

გივი ყუფარაძე

სამედიციონო ტურიზმი და ველნესის ფილოსოფია

50

ლიანა ყანჩაველი

ლოჯისტიკური კონსალტინგი

55

ივანე პირველი

შეუძლია თუ არა სუფთა განვითარების მექანიზს ხელი შეუწყოს საქართველოში

ახალი ჰესების მშენებლობის მიზნით ინვესტიციების მოზიდვას

59

გივი გიგაური

შიდა და საგარეო ეკონომიკური წონასწორობა

64

ფინანსები

თამარ გამსახურდია

საბანკო დივერსიფიკაციის შეფასების და მართვის პრაქტიკის ანალიზი ქართულ

ბანკებში

75

გაიოზ სანაძე , მარიამ ყურაშვილი

თანამედროვე დეპოზიტარული მომსახურების მიმოხილვა

82

გაიოზ სანაძე, ლევან გვალია

გრძელვადიანი შენახვები

89

მალხაზ ბაქრაძე

საინვესტიციო გარემოს შეფასების მეთოდოლოგიური საკითხები და კომპანიის

ინვესტიციური საქმიანობის მოდელირების როლი მის მენეჯმენტში

99

მალხაზ ბაქრაძე

კომპანიის საინვესტიციო საქმიანობის მართვის მოდელი

111

6

მარკეტინგი

7

მაია მელაძე

გრიგოლ რობაქიძის სახელობის უნივერსიტეტი

ტურისტული პროდუქტის თავისებურებანი

ნებისმიერი განმარტება შეზღუდულია, ხოლო შეზღუდულობა არასოდეს არ არის ზუსტი.

ამიტომ არც ერთი მეცნიერება, განსაკუთრებით საზოგადოებრივი, არ იძლევა ,,დასრულებულ”

განსაზღვრებას. ჩვენს დროში მიღებული დახასიათება შესაძლოა არ იქნეს მიღებული 50 წლის

შემდეგ.

რამდენიმე საუკუნის წინ საქონელი განისაზღვრებოდა, როგორც ,,უსულო ხვასტაგი”, ხოლო

ხუასტაგი _ საქონელი და საყოლელი, (საქონელი და საყოლელნი), ხვასტაგი ეწოდების ყოველსა

საქონელსა და საყოლელსა [სულხან-საბა ორბელიანის ლექსიკონის მიხედვით].

მეოცე საუკუნეში, წარმოებისა და ვაჭრობის განვითარებასთან ერთად საქონელი განისაზღვრა

როგორც გასაყიდად წარმოებული შრომის პროდუქტი, ხოლო ქონება - ვისიმე საკუთრებად

არსებული ნივთიერების და სხვადასხვა ფასეულობათა ერთობლიობა [5]. პარალელურად

არსებობდა ტერმინი - პროდუქტი [ლათ.] საგანი, ნივთიერება, რომელიც მიღებულია ადამიანის

შრომის შედეგად, პროდუქცია [ლათ.] - წარმოების პროდუქტების ერთობლიობა ან წარმოების

ცალკეული პროდუქტი [5].

ზემოთ მოყვანილი განმარტებების მიხედვით საქონელს ახასიათებს ორი თვისება: სახმარი

ღირებულება და საცვლელი ღირებულება. სახმარი ღირებულება განისაზღვრება მისი

სარგებლიანობით და მის გარეშე არ არსებობს. ყველა ეკონომიკურ წყობილებაში ნატურალურ

ფორმაში გამოხატული სიმდიდრეა ნივთების განსაზღვრული რაოდენობა, რომლებიც ადამიანის

სხვადასხვა მოთხოვნილებას აკმაყოფილებს, ე. ი. სახმარი ღირებულება სიმდიდრის

საზოგადოებრივი ფორმაა. საცვლელი ღირებულება კი სხვადასხვა სახმარი ღირებულების

რაოდენობრივი შეფარდებით არის განპირობებული.

საქონელი არის ნივთის სასარგებლო თვისებათა კომპლექსი, იგი შეიცავს მომხმარებლის

საჭიროებათა მატერიალური დაკმაყოფილებისათვის საჭირო ყველა შემადგენელ ელემენტს [10].

საქონლის მეშვეობით შეიძლება გარკვეული მოთხოვნილებების დაკმაყოფილება [9]. საქონელია

ყველაფერი, რასაც შეუძლია მოთხოვნილების ან საჭიროების დაკმაყოფილება და რაც

შეთავაზებულია ბაზრისათვის ყურადღების მიზიდვის, გაყიდვისა და გამოყენების მიზნით [9].

საქონელი შეიძლება იყოს ყველა ის ნივთი, მომსახურება, ნაწარმი, იდეა და ა. შ. რომელიც

აკმაყოფილებს მატერიალურ და სულიერ მოთხოვნილებებს და გატანილია ბაზარზე

გასაცვლელად [2].

რაც შეეხება პროდუქტს, იგი არის ადამიანის შრომის, სამეურნეო საქმიანობის შედეგი, რომელიც

წარმოდგენილია მატერიალურ-ნივთობრივი (მატერიალური პროდუქტი) და სულიერი,

ინფორმაციული ფორმით (ინტელექტუალური პროდუქტი) ან შესრულებული სამუშაოსა და

მომსახურების სახით [1,3]. ამ და სხვა ავტორთა დიდი ნაწილის ტრადიციული განმარტების

თანახმად პროდუქტს გააჩნია მხოლოდ სახმარი ღირებულება და საცვლელი ღირებულება არ

გააჩნია. მაგრამ როდესაც საუბარია საქონლის ხარისხზე, როგორც პროდუქციის ტექნიკურ-

ეკონომიკური და ესთეტიკური თვისებების ერთობლიობაზე, რომელიც მისი ვარგისიანობის

დონეს განსაზღვრავს, მისი ინგლისური შესატყვისი პროდუქტია (quality of products) [1].

8

მარკეტინგის ტერმინთა ინგლისურ-ქართული განმარტებითი ლექსიკონის მიხედვით: საქონელი

(Goods) - მატერიალური პროდუქტები, როგორებიცაა: საპონი, ტელევიზორი და ა. შ., ხოლო

პროდუქტი (product) - ყველაფერი, რაც კი შეიძლება შესთავაზონ ბაზარს ყურადღების

მისაპყრობად, შესაძენად, გამოსაყენებლად და რაც შეიძლება აკმაყოფილებდეს სურვილს ან

მოთხოვნილებას.

უცხოელ ავტორთა ჯგუფის მიხედვით, პროდუქტი განისაზღვრება, როგორც იდეა, ფიზიკური

არსი (საქონელი), მომსახურება, ან ამ სამი ელემენტის ნებისმიერი კომბინაცია, განკუთვნილი

გაცვლის გზით ინდივიდუალური ან ბიზნეს მიზნის დაკმაყოფილებისათვის [11, 36].

ვაჭრობის მსოფლიო ორგანიზაციის საერთაშორისო ვაჭრობის სტატისტიკაში გამოყენებული

განმარტებების მიხედვით განხილულია საქონელი (Goods), რომელიც გულისხმობს მხოლოდ

ფიზიკურ საქონელს, ხოლო კომერციული მომსახურება განსაზღვრულია მომსახურებისა და

სახელმწიფო მომსახურების სხვაობის ტოლად, რომელიც თავის მხრივ, იყოფა: ტრანსპორტი,

მოგზაურობა და სხვა კომერციული მომსახურება

ტრანსპორტი მოიცავს ყველა სატრანსპორტო მომსახურებას (საზღვაო, საჰაერო, შიდა სანაოსნო,

კოსმოსური, მილსადენი), რომლებიც სრულდება ერთი ქვეყნის რეზიდენტების მიერ სხვა ქვეყნის

რეზიდენტების მიმართ და ეს მომსახურება აგრეთვე მოიცავს მგზავრთა გადაყვანას, საქონლის

მიმოქცევას და მასთან დაკავშირებულ დამხმარე მომსახურებას.

მოგზაურობა მოიცავს ინდივიდუალურ (ჯანმრთელობის დაცვის, განათლების და სხვა მიზნით)

და ბიზნეს მოგზაურების მიერ მოთხოვნილ საქონელსა და მომსახურებას. სხვა

მომსახურებისაგან განსხვავებით მოგზაურობა არ არის მომსახურების განსაკუთრებული

(დამახასიათებელი) ტიპი, არამედ, მოგზაურთა მიერ გამოყენებული მრავალფეროვანი საქონელი

და მომსახურება. ყველაზე გავრცელებული საქონელი და მომსახურება არის: განთავსება, კვება

და სასმელი, გართობა და ტრანსპორტი, საჩუქრები და სუვენირები.

სხვა კომერციული მომსახურება შედგება საკომუნიკაციო, სადაზღვევო, საფინანსო,

საინფორმაციო, სალიცენზიო და სხვა მომსახურებისაგან.

თანამედროვე ქართულ ეკონომიკურ ლიტერატურაში ტერმინი „საქონელი“ გამოიყენება ორი

მნიშვნელობით, ერთი საქონელი ვიწრო გაგებით, ე. ი. ფიზიკური საქონელი, რომელსაც

შეესაბამება ინგლისური ტერმინი “Goods“, მეორე - საქონელი ფართო გაგებით, რომელსაც

შეესაბამება ინგლისური ტერმინი “Product“, მაგრამ ყოველდღიურ ეკონომიკურ ცხოვრებაში,

კონკრეტულად, ბანკებისა და სხვადასხვა ფირმის საქმიანობისას, გამოყენებულია ტერმინი

„პროდუქტი“ საქონლისა და მომსახურების ფართო სპექტრის დასახასიათებლად, ხოლო ტერმინი

„საქონელი“ გამოიყენება მხოლოდ ვიწრო გაგებით, როგორც ფიზიკური საქონელი. რაც შეეხება

ტურისტულ ბიზნესს, როგორც ლიტერატურაში, ასევე ყოველდღიურ ეკონომიკურ ცხოვრებაში

გამოიყენება ტერმინი „ტურისტული პროდუქტი“, ხოლო „ტურისტული საქონელი“ გამოხატავს

ტურისტული საქმიანობისათვის საჭირო ფიზიკურ საქონელს.

ფილიპ კოტლერის მიხედვით: ტურისტულ პროდუქტს წარმოადგენს - ნომერი სასტუმროში,

დასვენება ჰავაის კუნძულებზე, კარტოფილი „ფრი“ მაკდონალდსში, ავტობუსით მოგზაურობა

9

ისტორიულ ადგილებში და ა. შ., კომპლექსური სახით იგი მოიცავს ძირითად პროდუქტს,

თანმხლებ პროდუქტს, დამატებით პროდუქტს და პროდუქტს ფართო გაგებით [10].

ტურიზმის ინდუსტრიის ძირითადი პროდუქტი არის ტურისტული მომსახურება. მასში

იგულისხმება მომსახურების მთელი რიგი სახეები, რომელთაგან უმნიშვნელოვანესია:

განთავსების, კვების, სატრანსპორტო და მიზნობრივი მომსახურება. ბაზარზე ისინი შეიძლება

შეთავაზებულ იქნეს როგორც ერთიანი კომპლექსური ტური, ან თითოეული მათგანი

დამოუკიდებლად. ძირითადი ტურისტული მომსახურების გარდა არსებობს თანმხლები

მომსახურება: სადაზღვევო, საბანკო, საკომუნიკაციო. მათი მნიშვნელობა გამუდმებით იზრდება

და მრავალფეროვანი ხდება. ტურისტული დანიშნულების პროდუქტს, მომსახურების გარდა,

წარმოადგენს ზოგიერთი საქონელიც: სუვენირები, სპეციალური ტურისტული აღჭურვილობა,

სურსათი და სხვა.

ტურიზმის ბაზარზე კომერციული საქმიანობის წარმატება პირველ რიგში მიმზიდველი

ტურისტული პროდუქტით განისაზღვრება, მაგრამ ტურისტული პროდუქტი ამავე დროს

წარმოადგენს რთული სხვადასხვაგვარი ელემენტების ერთობლიობას.

ცხრილი 1. ტურისტული პროდუქტის წარმოების სისტემის განვითარება მსოფლიოში

მახასიათებლები ტურიზმი - XX საუკუნის ბოლოს ტურიზმი - XXI საუკუნის დასაწყისში

წარმოების

კონცეფცია

მასიური ტურიზმი მოქნილი მოგზაურობისა და ტურიზმის

პარამეტრები

პროდუქტი მკაცრად განსაზღვრული,

მასიური და სტანდარტული

დასვენებები. მასიური ბაზარი

დასვენებები: მოქნილი,

სეგმენტირებული, პერსონალიზებული,

გარემოსადმი მეგობრული

წარმოების

ინსტრუმენტები

ტურისტული პაკეტები,

ჩარტერული ფრენა, ფრანშიზა,

ოფისები, სასტუმროები,

ტურისტული ცენტრები

ნაყოფიერი მენეჯმენტი1,

სპეციალიზებული ტუროპერატორები,

კონკურენტული ტურისტული

ადგილები, იზრდება მიმწოდებლებისა

და აგენტების როლი

წარმოების

ორგანიზაცია

მასშტაბის ეკონომია ძალიან

მნიშვნელოვანია,

მოთხოვნა პროგნოზირებადია,

„შვებულება შენახულია“

განსაკუთრებული

შემთხვევებისათვის

მასშტაბის ეკონომიკა,

მოქნილობა,

ბაზართან სიახლოვე,

დიაგონალური ინტეგრაცია

ადამიანური

რესურსები და

სწავლება

სეზონური სამუშაო,

სამუშაო ძალის მაღალი

დენადობა, დაბალი ხელფასი,

სამუშაოს მოუქნელობა

მრავალფუნქციური, სპეციალიზებული

და დამაკმაყოფილებელი სამუშაო

დამატებითი ღირებულების

კომპონენტით

მარკეტინგი მასიური მარკეტინგი მაქსიმალური პერსონალიზაცია

1 ნაყოფიერი მენეჯმენტი (Yield management) წარმოადგენს მომხმარებელთა ქცევის გაგების,

გათვალისწინებისა და მასზე ზეგავლენის პროცესს - უძრავი, მალფუჭებადი რესურსებისაგან (როგორიცაა

თვითმფრინავის ბილეთების ან სასტუმროს ოთახების დაჯავშნა) მწარმოებლურობის ან სარგებლის

მიღების მიზნით [14].

10

მასიური რეკლამა

კლიენტები გამოუცდელი,შესამჩნევად

ჰომოგენური, მზის

მოყვარულები,პროგნოზირებადი,

ფასზე ორიენტირებული

გამოცდილი, დამოუკიდებელი და

ელასტიკური, განსხვავებული

ღირებულებები, ჩამოყალიბებული და

პასუხისმგებელი

ხარისხი არადიფერენცირებული დარეგულირებული, ინდივიდუალურად

კონტროლირებადი, მეტი მნიშვნელობა

ენიჭება პროცესს, ვიდრე ფუნქციას

პრაქტიკულ საქმიანობაში ძირითად ტურისტულ პროდუქტს წარმოადგენს კომპლექსური

მომსახურება - მომსახურების სტანდარტული ნაკრები, რომელიც მიეყიდებათ ტურისტებს ერთ

„პაკეტად“. ნებისმიერ ტურისტულ პროდუქტს საფუძვლად უდევს რაიმე მოთხოვნის

დაკმაყოფილების აუცილებლობა.

ცხრილი 1. გვიჩვენებს XX საუკუნის ბოლოსათვის ტურისტული პროდუქტის წარმოების

ტრანსფორმაციას, რაც ძირითადად გამოხატულია ინდივიდუალიზაციის მაღალი დონითა და

ელასტიკურობით. მსოფლიოს მასშტაბით შესაძლებელი გახდა ტურისტული პროდუქტის

ხარისხის რეგულირება, ხოლო მომხმარებელი - მაღალგანვითარებული და გადახდისუნარიანი.

ტურისტული პროდუქტის კერძო გამოვლინებაა ტურისტული ცენტრები და მათი მომსახურება,

რომლებიც წარმოადგენენ დინამიკურ წარმონაქმნებს და როგორც ყველა პროდუქტს (საქონელს)

ახასიათებს სასიცოცხლო ციკლი. მათი სასიცოცხლო ციკლები ძლიერ განსხვავდება

ერთმანეთისაგან. ტურიზმის სფეროში სახელმწიფო პოლიტიკა, კონკურენტების არსებობამ და

სხვა ფაქტორებმა შეიძლება დააჩქაროს ან შეანელოს ციკლის სხვადასხვა სტადიის მიმდინარეობა.

ცნობილია შემთხვევები, როცა კურორტის განვითარება შეჩერდა რომელიმე სტადიაზე.

ტურისტული ცენტრების შესწავლაში დიდი წვლილი შეიტანა ამერიკელმა მეცნიერმა ს. პლოგმა.

მან გამოთქვა მოსაზრება, რომ ტურისტული ადგილის განვითარების ყოველ სტადიას შეესაბამება

მნახველთა განსაზღვრული კატეგორია. წარმოქმნის ადრეულ სტადიაზე ტურისტული ცენტრი

იზიდავს ალოცენტრიკებს, მათთვის დამახასიათებელი თავგადასავლების სიყვარულით. შემდეგ

განვითარებისა და განმტკიცების სტადიაზე ალოცენტრიკებს ცვლიან საშუალოცენტრიკები,

ხოლო სასიცოცხლო ციკლის ბოლოს (სტაგნაცია და დაცემა) - ფსიქოცენტრიკები, რომლებიც

ცხოვრების მშვიდ სტილს ანიჭებენ უპირატესობას [7, 210].

ტურისტული პროდუქტის სასიცოცხლო ციკლის კონცეფციას, მომხრეების გარდა,

მოწინააღმდეგებიც ჰყავს, რომლებიც მიიჩნევენ, რომ შეუძლებელია ზუსტად განისაზღვროს

ცალკეული სტადიების დასაწყისი, მიიჩნევენ რომ ტურისტულ პროდუქტის ევოლუციაზე ძლიერ

მოქმედებს გარე ფაქტორები - ქვეყნის ეკონომიკური მდგომარეობა, ინფლაციის დონე,

მომხმარებელთა ცხოვრების სტილი. ჩვენ შეგვიძლია დავეთანხმოთ იმ თვალსაზრისს, რომ

შეუძლებელია ტურისტული პროდუქტისათვის სასიცოცხლო ციკლის სტადიების ზუსტად და

კონკრეტულად განსაზღვრა, მაგრამ მიგვაჩნია, რომ სტრატეგიული მნიშვნელობის

გადაწყვეტილებების მიღებისას აუცილებელია და ფრიად სასარგებლო, ტურისტული

პროდუქტის სასიცოცხლო ციკლის სტადიების განსაზღვრა და მიღებული შედეგების გამოყენება.

11

ტურისტულ პროდუქტს ახასიათებს ოთხი თვისება, რომელიც განასხვავებს მომსახურებას

ფიზიკური საქონლისაგან: ხელშეუხებლობა, წარმოების და მოხმარების განუყოფელობა,

ცვალებადობა და შენახვის შეუძლებლობა. ამიტომ ტურისტული პროდუქტი პრინციპულად

განსხვავდება ჩვეულებრივი პროდუქტისაგან. კერძოდ, იგი არ არის დაკავშირებული ისეთ

ცნებებთან, როგორებიცაა გადაზიდვა, საწყობში შენახვა, დაგროვება. გარდა ამისა, ტურისტული

მომსახურების წარმოება და მისი მოხმარება დროსა და სივრცეში უმეტესად ერთმანეთს

ემთხვევა. ტურისტული პროდუქტი ხასიათდება რიგი სხვა თავისებურებებითაც:

სეზონურობით, გეოგრაფიული დანაწევრებით და ა. შ.

როგორც ცნობილია, ვაჭრობა არის საქონლის მიმოქცევის ფორმა, რომლის მეშვეობით

ხორციელდება საქონლის მოძრაობა წარმოებიდან მომხმარებლამდე ყიდვა-გაყიდვის გზით [4].

ჩვენ იგივე შეგვიძლია გავიმეოროთ ტურისტული პროდუქტის მიმართაც, ერთი განსხვავებით _

მომხმარებელი მოძრაობს ტურისტული პროდუქტისაკენ, რათა ადგილზე შეიძინოს (ან წინასწარ

დაჯავშნოს ან შეიძინოს) და ადგილზევე მოიხმაროს იგი.

ვაჭრობა, როგორც საქონლის გაყიდვის პროცესი, წარმოადგენს გარკვეული თანამიმდევრობით

შესრულებულ ოპერაციათა ერთობლიობას, რომელსაც ასრულებს სავაჭრო საწარმოს პერსონალი

მყიდველთა მომსახურების მომენტში. საქონლის გაყიდვის პროცესი დამოკიდებულია საქონლის

ასორტიმენტზე და საქონლის გაყიდვის ფორმებსა და მეთოდებზე. იგი შედგება ორგანიზაციულ-

ტექნიკური და ფსიქოლოგიური ოპერაციებისაგან. ორგანიზაციულ-ტექნიკურ ოპერაციებს

მიეკუთვნება საქონლის გასაყიდად მომზადებასთან დაკავშირებული ოპერაციები,

ფსიქოლოგიურს კი - მოთხოვნის გამოვლენა, საქონლის ჩვენება, თანმხლები საქონლის

შეთავაზება, დახმარება საქონლის შერჩევაში და ა. შ. [4].

ყველაფერი ზემოთ ჩამოთვლილთაგან ჩვენ შეგვიძლია გავიმეოროთ ტურისტული პროდუქტის

მიმართ, მხოლოდ მცირედი განსხვავებით: ტურისტული პროდუქტის წინასწარ ჩვენება

შეუძლებელია, შესაძლებელია მხოლოდ მაკეტისა, ან ვიდეო და ფოტო მასალების ჩვენება.

მოგზაურობისა და ტურიზმის ინდუსტრიის პროდუქტი არ არსებობს, სანამ ის არ გაიყიდება.

როცა ტურისტული პროდუქტი იყიდება, ის არის მხოლოდ ინფორმაცია კომპიუტერული

დაჯავშნის სისტემაში. განსხვავებით სამომხმარებლო საქონლის უმრავლესობისაგან,

როგორებიცაა ტელევიზორები, ფოტოაპარატები და ავტომობილები, ტურისტულ პროდუქტს ვერ

გავსინჯავთ, ვიდრე არ მივიღებთ მისი ყიდვის გადაწყვეტილებას.

რა თქმა უნდა მრავალი ტურისტული ფირმის ხელმძღვანელის მიზანია პროდუქცია მიყიდოს

პირდაპირ მომხმარებელს, შუამავლის გარეშე და დაზოგოს საკომისიოს ხარჯზე. ახლა მრავალი

ორგანიზაცია თავისი სადისტრიბუციო სტრატეგიის ცენტრში ათავსებს ინტერნეტს, რადგან

აცნობიერებენ რომ ამით დიდი თანხის დაზოგვა შეიძლება.

საინფორმაციო მასალების არსებობა, ტურისტული საწარმოს პერსონალის მიერ მისი ცოდნა და

ტურისტისათვის მოთხოვნისთანავე მისი წარდგენა წარმოადგენს ტურისტული პროდუქტის

შექმნის და ბაზარზე მისი წარმატებული რეალიზაციის უმთავრეს მოთხოვნას.

გამოყენებული ლიტერატურა

1. ასათიანი რ. 2003. ეკონომიკსი, განმარტებითი ლექსიკონი. თბილისი, „სიახლე“.

12

2. ბოლოკაძე ე. 1995. მარკეტინგი (სახელმძღვანელო). თბილისი, „სიახლე“.

3. ეკონომიკური ლექსიკონი. 2001. პროფ. ა. სილაგაძის ხელმძღვანელობით, თბილისი, თსუ

გამომცემლობა. 4. სავაჭრო საწარმოს ეკონომიკა. 1995. პროფ. ე ბოლოკაძის რედაქტორობით, თბილისი,

თსუ, შპს ქართული ფილმი. 5. ქართული ენის განმარტებითი ლექსიკონი. 1986. ერთტომეული, არნ. ჩიქობავას

რედაქტორობით, თბილისი.

6. Bearden W., Ingram Th., Laforge R. 1995. Marketing: Principles and Perspectives. USA, p.210.

7. Peter D. Bennett, ed. 1988. Dictionary of Marketing Terms. Chicago: American Marketing

Association.

8. http://www.wto.org

9. Medlik S. 2003. Dictionary of Travel, Tourism & Hospitality. Third ed.

10. Kotler Ph., Bowen J., Makens J. 1998. Marketing for Hospitality & Tourism. Prentice Hall

International, Inc.

11. Sport & Tourism. 2001. WTO, Madrid.

12. Aleksandrova A. 2001. International Tourism, Aspect Press. M.

13. Netessine S., R. Shumsky. 2002. Introduction to the Theory and Practice of Yield Management.

INFORMS Transactions on Education, Vol. 3, No. 1.

ნინო ჯერენაშვილი

გრიგოლ რობაქიძის სახელობის უნივერსიტეტის

ტურისტული პროდუქტის წინწაწევა საქართველოში

ტურიზმი ერთ-ერთი უდიდესი ინდუსტრიაა მსოფლიოში, რომელიც ეკონომიკის მნიშნელოვან და

დინამიურად განვითარებად დარგს წარმოადგენს. საქართველოში ტურიზმის განვითარება ხელს

შეუწყობს ეკონომიკის ზრდას, მოსახლეობას მოუტანს დამატებით შემოსავლებს, შეამცირებს

უმუშევრობის დონეს, ხელს შეუწყობს ქართული ტრადიციებისა და ისტორიულ-კულტურულ

ფასეულობათა პოპულარიზაციას.

როგორც ცნობილია, საქართველოs საკმაოდ დიდი ტურისტული პოტენციალი აქვს: 102

kურორტი, 182 საკურორტო ადგილი, 2400 მინერალური სამკურნალო წყლის წყარო, 12 000

ისტორიისა და არქიტექტურის ძეგლი, მათგან 4 შეტანილია იუნესკოს მსოფლიო მნიშვნელობის

ძეგლთა ნუსხაში, 7 არსებული და პერსპეტქიული ეროვნული პარკი და ა.შ. [4]. საქართველოს

კურორტებმა და ტურისტულმა ბაზებმა დიდი ხანია ფართო აღიარება მოიპოვეს. აქედან

გამომდინარე, ის უფრო და უფრო მიმზიდველი ხდება უცხოელი მოგზაურებისა და

ტურისტებისათვის.

ტურიზმი ის სფეროა, სადაც წარმატება დამოკიდებულია იმაზე, თუ რამდენად შეძლებს ქვეყანა

უპასუხოს ტურისტის მოთხოვნებს შესაბამისად და უზრუნველყოს მათი უსაფრთხოება.

13

როგორც მოგეხსენებათ, 2008 წლის აგვისტოს რუსეთ–საქართველოს ომმა გავლენა იქონია

ტურისტულ ბიზნესზეც და იკლო ტურისტების ნაკადმაც, თუმცა 2012 წლისთვის მდგომარეობა

საგრძნობლად გაუმჯობესდა. საქართველოს 2012 წლის იანვარში, თებერვალსა და მარტში 677 278

ვიზიტორი ესტუმრა, ხოლო 2011 წელს იყო – 485 835. ევროპიდან საქართველოს სახელმწიფო

საზღვარზე 2012 წელს სულ შემოსულია 648 478 ვიზიტორი, ხოლო 2011 წლის მონაცემებით იყო –

468 278 [3].

ცხრილი 1. საქართველოს სახელმწიფო საზღვარზე ჩამოსული უცხოეთის მოქალაქეების რაოდენობა

ქვეყანა 2011: 3 თვე 2012: 3 თვე ცვლილება ცვლილება %

სულ 485 835 677 278 191443 39%

ევროპა 468 278 648 478 180200 38%

ევროპა (დ.ს.თ-ს გარეშე) 170 115 297 414 127299 75%

ცენტრალური და აღმოსავლეთ ევროპა 304 685 358 169 53484 18%

დსთ 298 163 351 064 52901 18%

ჩრდილოეთ ევროპა 3 307 3 944 637 19%

სამხრეთ ევროპა 4 559 5 023 464 10%

დასავლეთ ევროპა 5 356 7 016 1660 31%

აღმოსავლეთ ხმელთაშუაზღვისპირა

ევროპა 150 371 274 326 123955 82%

ამერიკა 4563 6012 1449 32%

კარიბის ქვეყნები 142 180 38 27%

ცენტრალური ამერიკა 11 46 35 318%

ჩრდილოეთ ამერიკა 4 259 5 509 1250 29%

სამხრეთ ამერიკა 151 277 126 83%

აღმოსავლეთ აზია/ოკეანეთი 2930 4574 1644 56%

ახლო აღმოსავლეთი 693 1262 569 82%

სამხრეთ აზია 8218 14900 6682 81%

აფრიკა 878 1683 805 92%

აღმოსავლეთ აფრიკა 358 871 513 143%

ცენტრალური აფრიკა 8 13 5 63%

14

ჩრდილოეთ აფრიკა 69 98 29 42%

სამხრეთ აფრიკა 160 152 -8 -5%

დასავლეთ აფრიკა 283 549 266 94%

მსოფლიო ტურიზმის ორგანიზაციის მიერ მიღებული კლასიფიკაციით მსოფლიო

დაყოფილია 6 ტურისტულ რეგიონად [4].

ევროპა ქართული ბაზრისთვის მზარდი რეგიონია და ძირითადი ორიენტირი

საქართველოში სწორედ ამ რეგიონზე უნდა იყოს აღებული. საქართველოს ტურისტულ

ბაზარზე ევროპის რეგიონის ამგვარი ხვედრითი წილი განპირობებულია აგრეთვე შემდეგი

ფაქტორებით: გეოპოლიტიკური სიახლოვით, კულტურით და ა.შ.

ტურისტული პროდუქტის გასაღების ეფექტიანობა დ.ს.თ.-ს სივრცეში ეფექტურია. მთავარ

ბაზრად ამ სივრცეში რუსეთი რჩება. ეს იმით აიხსნება რომ, რომ ერთის მხრივ

საქართველოს და რუსეთს საერთო საზღვარი ჰყოფთ, ხოლო მეორეს მხრივ, ისტორიულად

ქართული ტურისტული პროდუქტი რუსეთში საკმაოდ ცნობადია. ჯერ კიდევ საბჭოთა

კავშირის დროს საქართველოს ზღვისპირა კურორტებს უცხოელ ვიზიტორებს შორის

უმთავრესად რუსები სტუმრობდნენ. მეორე ადგილზეა სომხეთი.

ტურიზმის ადმინისტრაციის მონაცემებით, 2012 წლის იანვარ–მარტში საქართველოს

რუსეთიდან 46 438 ვიზიტორი სტუმრობდა, მაშინ როდესაც გასული წლის პირველ სამ თვეში

საქართველოში 33 732 რუსი ტურისტი იმყოფებოდა. საინტერესო ფაქტია, რომ საქართველოში

რუსი ტურისტების ზრდა 2008 წლიდან ფიქსირდება, 2008 წელს საქართველომ რუსეთიდან

114 459 რუსი ვიზიტორი მიიღო, მაშინ როდესაც 2007 წელს ქვეყანას რუსეთიდან მხოლოდ 91 361

ვიზიტორი ეწვია [3].

აქედან გამომდინარე, შეიძლება იქთვას, რომ ბოლო ორი წლის განმავლობაში ტურისტების

ნაკადის მნიშვნელოვანი ზრდა შიენიშნება.

ვფიქრობ, საინფორმაციო ტურისტულ ცენტრებს დიდი როლის ეკისრებათ ტურისტული

პროდუქტის წინწაწევის საკითხში. ტურიზმის საინფორმაციო ცენტრები ფუნქციონირებენ

შემდგომ ქალაქებში: თბილისში, ბათუმში, მცხეთაში, თელავში, სიღნაღში, ბორჯომში,

ბაკურიანში, ყვარელსა და დაბა მესტიაში. 2011 წლის 26 აპრილს ტურიზმის საინფორმაციო

ცენტრი გაიხსნა გორშიც და ტურიზმის ეროვნული სააგენტოს მონაცემებით, გორში

საქართველოში ჩამოსული ვიზიტორების 10% ჩადის, ხოლო 2010 წელს გორს 65000 ვიზიტორი

ეწვია.

მიმაჩნია, რომ საქართველოს ტურიზმის ინდუსტრიაში და კერძოდ, სასტუმრო

ინდუსტრიაში, ტრანსნაციონალური კორპორაციების შემოსვლა და ინვესტირება

გაააქტიურებს ტურიზმის სფეროს. ჩვენი აზრით საქართველოსთვის, როგორც პატარა და

მთაგორიანი ადგილისათვის ბევრად უფრო მნიშვნელოვანია მცირე სასტუმროების,

სასტუმრო სახლების აშენების ინვესტირება, განსაკუთრებით მთიან რეგიონებში.

ამის ნათელი მაგალითია ამერიკელი მაგნატის, დონალდ ტრამპის ინვესტირებით თბილისსა და

ბათუმში საცხოვრებელი კოპლექსისა და სასტუმროს აშენება, სადაც მშენებლობის პირველ

15

ეტაპზე 250 მილიონი ამერიკული დოლარი ჩაიდება, თუმცა ორგანიზაციის ხელმძღვანელობა

სამომავლოდ ინვესტიციის გაზრდას გეგმავს.

საქართველოში ტურისტული პრდოუქტის განვითარების ნათელი მაგალითია ზემო სვანეთის

რეგიონი, რომელიც 2007 წელს საქართველოს ტურიზმის ეროვნულმა სააგენტომ ის

ადგილობრივი ტურიზმის განვითარების სფეროში პრიორიტეტულ რეგიონად აღიარა. მესტიის

ახალი აეროპორტი საშუალებას იძლევა განხორციელდეს ყოველდღიური ფრენები, რაც ხელს

შეუწყობს მესტიისა და უშგულის მნიშვნელოვან ტურისტულ ცენტრებად ჩამოაყლიბებას.

ტურისტული პროდუქტის რეალიზაციაზე მოქმედი ფაქტორებიდან საკმაოდ მნიშვნელოვანია

ქვეყნის პოლიტიკური მდგომარეობა და მოქმედი კანონმდებლობა. საქართველოში ტურიზმის

სფეროს არეგულირებს საქართველოს კანონები: «ტურიზმისა და კურორტების შესახებ» და

«კურორტებისა და საკურორტო ადგილების სანიტარული დაცვის ზონების შესახებ».

ტურისტული პროდუქტის სრულყოფისათვის მნიშვნელოვანია ტურიზმში სატრანსპორტო,

განსაკუთრებით საჰაერო ტრანსპორტით მომსახურების რაციონალიზაცია. ქვეყანაში ტურიზმის

განვითარების ერთ-ერთი ძირითადი პირობაა საჰაერო ტრანსპორტით მომსახურების ტარიფების

შემცირების აქტიური პოლიტიკის გატარება ტურისტული პროდუქტის მყიდველობითი

უნარიანობის შენარჩუნებისათვის.

ბოლო წლების განმავლობაში ტურისტული პროდუქტის წინწაწევისათვის შეინიშნება ეფექტური

ცვლილებები. კერძოდ, ამას ადასტურებს საქართველოს მონაწილეობა საერთაშორისო

ბაზრობებსა და გამოფენებში. 2011 წლის 18–20 თებერვალს საქართველომ თავისი ტურისტული

პროდუქტი გაიტანა ესტონეთის საერთაშორისო გამოფენა–ბაზრობაზე “TOUREST“, ამავე წლის

19–23 იანვარს საქართველო წარდგენილი იყო ესპანეთში, კერძოდ მადრიდში [3].

რაც შეეხება ტურისტული პროდუქტის რეკალამას, გარდა იმისა რომ ტუროპერატორები

რეკალამას ათავსებენ ჟურნალში, რადიოში, ტელევიზიასა და ინტერნეტში, ყველაზე ეფქტურია

ინტერნეტი.

ტურიზმის ბაზარი დინამიურად ვითარდება. ის არის პირველ ადგილზე ბიზნეს სექტორში,

სადაც ბიზნესის ფუნქციები თითქმის ექსკლუზიურად იყენებს საინფორმაციო და

საკომუნიკაციო ტექნოლოგიებს (ICT) [1].

როგორც მოგეხსენებათ, ინტერნეტი, მობილური ტექნოლოგიები და ვაიერლესი ტურისტებს

აძლევს საშუალებას დანიშნულების ადგილების შესახებ მიიღონ ღრმა ინფორმაცია მთელი

მსოფლიოს მასშტაბით. ტურისტული პროდუქტი იყო პირველი, რომელმაც მოიცვა

საინფორმაციო ტექნოლოგიები [2].

ტურისტული კომპანიები ინტერესდებიან ინტერნეტის შემდეგი შესაძლებლობებით:

1. კომუნიკაცია და ეფექტური კავშირი;

2. მარკეტინგული კვლევები;

3. რეკლამა და ტურისტული პროდუქტის განვითარება;

4. დაჯავშნის სისტემების გამოყენება.

გამოყენებული ლიტერატურა

1. Buhalis, D. 2003. Tourism: Information technologies for strategic tourism management. 2. JOO J. A. 2002. Business model and its development strategies for electronic tourism market,

Information Systems Management. 3. www.gnta.ge

4. www.unwto.org

5. www.wikipedia.org

16

მენეჯმენტი

17

თამარ ქობლიანიძე

გრიგოლ რიობაქიძის სახელობის უნივერსიტეტი

ლელა კოჭლამაზაშვილი

საქართველოს ტექნიკური უნივერსიტეტი

ქეთევან რიჟამაძე

შპს აბოსლუტპლუსი

სტრატეგიული მენეჯმენტის თეორიული ასპექტები სასტუმრო ბიზნესში

სასტუმრო ბიზნესი ტურიზმის ინდუსტრიის ყველაზე დინამიურად განვითარებად ქვედარგს

წარმოადგენს, რომელსაც მილიონობით მოგება მოაქვს მრავალი ქვეყნის ეკონომიკაში. სასტუმრო

ბიზნესის განვითარება ტურიზმის განვითარების გადამწყვეტი ფაქტორია. ტურისტული

ნაკადების ზრდის შემთხვევაში სასტუმრო კომპლექსების ეფექტური ფუნქციონირება ქმნის

სამუშაო ადგილებს და უზრუნველყოფს რეგიონისა და ქვეყნის ბიუჯეტის შევსებას.

სასტუმრი ინდუსტრიის თანამედროვე სახე ჩამოყალიბდა მეოცე საუკუნის მეორე ნახევარში.

გასული საუკუნის 60-70-ან წლებში მოხდა მსოფლიო სასტუმრო ბიზნესში კარდინალური

ცვლილებები. თუ მე-19 ს-ის ბოლოსათვისა და მეოცე საუკუნის დასაწყისში სასტუმრო

წარმოადგენდა ინდივიდუალურ და ხშირად საოჯახო დაწესებულებას, თანამედროვე სასტუმრო

ესაა რთული სამეურნეო ერთეული, რომელიც ასრულებს მრავალფეროვან საწარმოო, სამეურნეო

და მმართველობით ფუნქციებს. მთლიანად მომსახურების სფეროსა და კერძოდ სასტუმრო

ინდუსტრიის ინდუსტრიალიზაციამ წინა პლანზე წამოწია მსხვილი, ტექნიკურად და

ტექნოლოგიურად კარგად შეიარაღებული სასტუმრო კორპორაციები, ჯაჭვები, რომლებიც

აერთიანებენ ათასობით სასტუმრო ნომრებს მთელს მსოფლიოში. მცირე საოჯახო ბიზნესმა

გადაინაცვლა ტურისტული ნაკადების პერიფერიებისკენ და დაიკავა საბაზრო ნიშა, რომელიც

შეესაბამება მათ მოცულობასა და პოტენციალს. შესაბამისად, თანამედროვე პირობებში,

გლობალური თვალსაზრისით, განთავსების საშუალებები წარმოდგენილია ან დამოუკიდებელი

მცირე და საშუალო საწარმოებით ან სასტუმრო ქსელებით. თუმცა აღსანიშნავია, რომ ტურიზმის

დაბალი განვითარების მქონე ქვეყნებში არასაკმარისი ინფრასტრუქტურის პირობებში საკმაოდ

აქტიურად გამოიყენება მცირე სასტუმრო ბიზნესი.

სერიოზული, ევოლუციური ცვლილებები მოხდა არა მარტო სასტუმროთა მართვის პრინციპებსა

და მეთოდებში, არამედ თვით სასტუმრო პროდუქტში - იგი მაღალტექნოლოგიური გახდა და

მთლიანად ორიენტირებულია მომხმარებელზე; მოწოდებულია დააკმაყოფილოს ყველაზე

არაორდინალური ადამიანების მოთხოვნილებები და სურვილები.

თანამედროვე პირობებში სასტუმრო საწარმოები მუშაობენ ძალიან მკაცრ კონკურენტულ

გარემოში. სასტუმრო მომსახურების ბაზარზე შთანთქმისა და კონსოლიდაციისა და ბაზრის

სეგმენტაციის პროგრესული მარკეტინგული სტრატეგიების გამოყენების, ასევე ახალი

კომპანიების ბაზარზე შემოსვლის შედეგად კონკურენცია უმძაფრეს ხასიათს იღებს.

18

ტურისტთა განთავსების საწარმოები ფუნციონირებენ გარემოსთან ურთიერთკავშირში.

სასტუმროს მაკროგარემოს ცვლილება (ეკონომიკური, კონკურენციული, კლიმატურ-

ეკოლოგიური და პოლიტიკური ფაქტორები, კრიმინოგენული სიტუაცია) გარკვეულ

გავლენას ახდენს მათ საქმიანობაზე, აიძულებს სასტუმროებს გაითვალისწინოს აღნიშნული

თუ სხვა მნიშვნელოვანი გარემო ცვლილებები სასტუმროს სტრატეგიის შემუშავებისას.

თანამედროვე მსოფლიოში მენეჯერთა ერთ-ერთ ძირითად ამოცანას წარმოადგენს კომპანიის

სტრატეგიის შემუშავება და დანერგვა, რომლის სწორად ორგანიზაციის გარეშე ფაქტიურად

შეუძლებელია წარმატებული ბიზნესის წარმოება.

სასტუმროს სტრატეგია ესაა ლოგიკურ ერთიანობაში მოყვანილი გარკვეული ნაბიჯების

ერთობლიობა, რომელიც სასტუმრომ მომავალში უნდა განახორციელოს წარმატებული

ბიზნესის საწარმოებლად.

ბიზნესში მიმართულების ნაკლებობა მნიშვნელოვნად ზრდის რისკის ფაქტორს. თუ არ არსებობს

ორიენტირები და მთავარი კონცეფცია, რომლითაც გადაწყვეტილებების მიღებისას

ხელმძღვანელობენ, მაშინ ინერციით აგვარებენ საკითხებს. ცუდია, როდესაც ხდება კონკურენტის

ქმედებების მიბაძვა უკეთესი ადგილის დამკვიდრების იმედით. კონკურენტებზე თვალის

მიდევნება, რა თქმა უნდა, სავალდებულოა, ხოლო მათი ქმედებების გამეორება - არა, თუ იგი არ

შეესაბამება თქვენს მიზნებს. შესაბამისობის შემთხვევაში კი ისმის კითხვა: რატომ არ

მოიმოქმედეთ ეს თქვენ პირველად? გსურთ თქვენ ლიდერობა თუ მიმდევრობა? სასტუმროს

საქმიანობის წარმართვა სხვების მიბაძვით, ან არაარგუმენტირებული და არაინფორმირებული

გადაწყვეტილებების მიღება, წარმატებისგან შორსაა. ამასთანავე, გასათვალისწინებელია, რომ

დღეისათვის კარგ ნაბიჯად აღიარებული ქმედება, ხვალ შეიძლება არასასიამოვნო აღმოჩნდეს.

მიუხედავად ზემოთქმულისა, ყველაფერი რაც ბიზნესში ხდება, შეუძლებელია სიღრმისეულად

იყოს დაგეგმილი და გაანალიზებული. მნიშვნელოვანია ინტუიციაც; იგი ბევრი და დიდი

გადაწყვეტილების შთამაგონებელი იყო; თუმცა ინტუიცია გადაწყვეტილებების მიღებისას

მთავარი მამოძრავებელი ძალა არ უნდა იყოს. ორიენტირებული და მიზანმიმართული

გადაწყვეტილებების მიღების გარეშე სასტუმროს ბიზნესი პრობლემის წინაშე აღმოჩნდება.

სწორედ ამ პრობლემების თავიდან აცილება და რისკის ფაქტორების შემცირება შეუძლია

სტრატეგიულ გეგმას. იგი გვეხმარება სქემის შემუშავებაში, რომელიც ბიზნესში გრძელვადიან

წარმატებას უზრუნველყოფს. სტრატეგიული გეგმის მეშვეობით სასტუმრო ბიზნესი შედეგზე

ორიენტირებულია, რაც შესაბამისად ამცირებს წარუმატებლობის რისკებს.

სასტუმრო ბიზნესში სტრატეგიული დაგეგმვის შედეგს წარმოადგენს სასტუმრო საწარმოს

გრძელვადიანი დაგეგვის ინტერესებიდან გამომდინარე მმართველობითი გადაწყვეტილების

მიღება. სტრატეგიული დაგეგმვა ეფექტიანი უნდა იყოს-ესა მართვისადმი მეცნიერული

მიდგომის უცვლელი მოთხოვნა და ეკონომიკის მეცნიერების უმთავრესი ამოცანა.

სტრატეგიული დაგეგმვაში დაშვებული შეცდომების შედეგად ეკონომიკური რესურსებისა და

ბაზრის მდგომარეობის დათმობის დანაკარგები გაცილებით მაღალია ვიდრე მოკლევადიანი

დაგეგმვისას დაშვებული შეცდომების პირობებში მიღებული დანაკარგები.

ბიზნესისათვის რეალური სტრატეგიული გეგმის შემუშავების შესაძლებლობა იწყება ხედვის

ჩამოყალიბებით. აქედან გამომდინარეობს ყველა სხვა დანარჩენი. მასში იგულისხმება ის, თუ

19

როგორ ხედავს მფლობელი საკუთარი სასტუმროს ბიზნესს და შესაბამისად, როგორ მართავს

მას. ფიქრები განაპირობებს ქმედებას, ამიტომ კონკრეტული ხედვის ფლობა გვეხმარება

სტრატეგიული გეგმის შემუშავებაში და სრულყოფილების ძებნაში.

ხშირად ბიზნესმენები თავის ბიზნესს არასწორი კუთხიდან უყურებენ და სწამთ: ფლობენ

სასტუმროს, ე. ი. ჰყავთ დაინტერესებული მხარეები-მომხმარებლები და თანამშრომლები. თუმცა

არიან ისეთებიც, რომლებსაც სჯერათ სრულყოფილების და სხვა კუთხით უყურებენ ვითარებას.

ისინი დაინტერესებულ მხარეებს სასტუმროს განუყოფელ ნაწილად აღიქვამენ, და არა გარეშე

პირებად. მათ გათვიცნობიერებული აქვთ, რომ ზოგიერთი მხარის გარეშე ფაქტიურად არ

ექნებოდათ ეფექტური ბიზნესი.

შედეგზე ორიენტირებული სტრატეგიის შემუშავებაში დიდი მნიშვნელობა ენიჭება

დაინტერესებული მხარეებს, რომელიც ორ ნაწილად უნდა დაიყოს.

მთავარ და სხვა დაინტერესებულ მხარეებს შორის გამიჯვნა იმის მიხედვით ხდება, თუ რამდენად

დიდი ზემოქმედება აქვთ მათ სასტუმროს საქმიანობაზე და მის მართვაზე. მნიშვნელოვანი

ზეგავლენის მქონე ფაქტორები აღქმულია როგორც მთავარი დაინტერესებული მხარე და,

შესაბამისად, უფრო მეტი ყურადღების დათმობას საჭიროებს. ამასთანავე, სხვა დაინტერესებული

მხარეები არ არიან უმნიშვნელონი; მათ ნაკლებად აქვთ მსგავსი გავლენა გადაწყვეტილებაზე,

რასაც კონკრეტულ მომენტში სასტუმრო ბიზნესის მფლობელები ან მენეჯერები ირჩევენ. თუმცა

გასათვალისწინებელია მათი საჭიროებები.

სასტუმროს მიზნებიდან გამომდინარე ყურადღება უნდა გამახვილდეს სამ ძირითად

დაინტერესებულ მხარეზე, როგორც ეს სურათზეა ნაჩვენები. სტრატეგიული გეგმის შექმნა

მოიცავს ბიზნეს გადაწყვეტილების მიღების დროს ამ დაინტერესებული მხარეების წინა პლანზე

წამოწევას. ეს ასევე ნიშნავს, რომ სრულყოფილების მიღწევა შესაძლებელი მათი სურვილების

დაკმაყოფილებით; ამგვარი მოქმედებით, საბოლოოდ, სასტუმრო საკუთარი სურვილების

განხორციელებასაც ახდენს. ასე მაგალითად: სასტუმროს ერთ-ერთი თანამშრომლის საჭიროებაა

იგრძნოს თავი დაფასებულად და პატივცემულად. იმ შემთხვევაში თუ დამსაქმებელი ვერ

შეძლებს აღნიშნული საჭიროების დაკმაყოფილებას, ეს გავლენას იქონიებს თამამშრომლის

უნარზე შესთავაზოს სრულყოფილი მომსახურება მომხარებლებს; ეს კი, ადრე თუ გვიან, თავს

სხვა დაინტერესებული მხარესაზოგადოება მომწოდებლები სახელმწიფო

თქვენი სასტუმრო

მთავარი დაინტერესებული მხარემფლობელები/

ინვესტორებიმომხმარებლები თანამშრომლები

20

იჩენს მომგებიანობაზე; დაინტერესებული მხარეების საჭიროებების ურთიერთკავშირი

განაპირობებს სტრატეგიული რუკის შექმნას და აძლიერებს სრულყოფილებისკენ სწრაფვას.

სტრატეგიული რუკის ელემენტები. სტრატეგიული გეგმის შემუშავება ზოგჯერ არა მარტო

დამაბნეველი პროცესია, არამედ გართულებულია განსაზღვრებებით, მოდელებით, სქემებით და

ტერმინოლოგიით. მეორეს მხრივ, კარგად ჩამოყალიბებული სტრატეგიული რუკა ყველგან

სხვადასხვანაირადაა ახსნილი. თუმცა, ოთხ ძირითად შეკითხვაზე პასუხის გაცემით ეს

სირთულეები ბათილდება. საქმისადმი ასე მიდგომა გარემოებებსაც უფრო მეტ მნიშვნელობას

ანიჭებს. სტრატეგიული რუკის შექმნა მჭიდროდაა დაკავშირებული მიდგომასთან „იფიქრე,

იმოქმედე, გადახედე“, რომელშიც ეს კითხვები მოიაზრება.

❑ პირველყოვლისა, იწყება სასტუმროს არსებულ პოზიციაზე ფიქრი ( სად ვართ ჩვენ ახლა? ) და

შემდეგ აღიწერება დიდ სურათი (სად გვსურს ჩვენ ყოფნა? ).

❑წინა ორ კითხვაზე პასუხის შემდეგ იწყება მიზნების ჩამოყალიბება და შესაბამისი

სტრატეგიების შემუშავება: საჭიროა ყოველ წელს ისეთი ღონისძიებები განხორციელდეს,

რომელიც უზრუნველყოფს ამ მიზნების მიღწევას (როგორ მივაღწევთ იქ?)

❑ დროთა განმავლობაში, საჭიროა გადახედილ იქნეს საქმიანობის მიმართულება და შეფასდეს

აღებული გეზის სისწორე ( საიდან იცით რომ იქ მიემართებით ?). საგულისხმოა, რომ აქ

ნასწავლი გაკვეთილები მენეჯერებს ეხმარება საჭიროებისამებრ შეცვალონ სტრატეგიული

ფოკუსის ელემენტები.

მფლობელები/ ინვესტორები

თანამშრომლები

მომხარებლები

იფიქრე

*რა არის თქვენი სასტუმროსთვისსაბოლოო მიზანი?

* როგორი ტიპის სასტუმრო გინდათთქვენი სასტუმრო რომ გახდეს?

* რა არის არსებული მდგომარეობა?

*რა სხვაობაა არსებულმდგომარეობასა და სასურველმდგომარეობას შორის? რატომ?

იმოქმედე

* რა გეგმები იქნება თქვენიმამოძრავებელი?

* რა არის საუკეთესო სტრატეგია ამმიზნების მიღწევისათვის?

*რა გჭირდებათ იმისათვის, რომგანახორციელოთ თქვენი სტრატეგია?

*რაზე გააკეთებთ აქცენტს წლევანდელწელს რათა სწორ კურს არ

გადაუხვიოთ?

გადახედე

* თქვენი სტრატეგიამუშაობს?

* აქვს თუ არაგანხორციელებულ

საქმიანობას სასურველიშედეგი?

* საიდან იცით?

დაინტერესებულ მხარეებზე ორიენტირებული სტრატეგიული რუკა

სად ვართ ახლა? სად გვინდა ვიყოთ? როგორ მივაღწევთიქ?

როგორ მივხვდებით რომიქ მივემართებით?

21

უნდა აღინიშნოს, რომ სტრატეგიული რუკა არ არის ქვაზე აღბეჭდილი. ეკონომიკური და

კონკურენტული დინამიკის ცვლილება ბუნებრივად გამოიწვევს გეგმის გადახედვის

აუცილებლობას - გადახედონ დანიშნულების ადგილს ან შეცვალონ მისკენ მიმავალი გეგმის

ნაწილი. თუმცა ეს არ ნიშნავს, რომ სტრატეგული რუკა მუდმივად უნდა შეიცვალოს წლიდან

წლამდე; წინააღმდეგ შემთხვევაში, საფიქრებელია, რომ რეალურად არ არსებობს სტრატეგიული

რუკა.

სტრატეგიული რუკის მახასიათებლები (ენდა მ. ლარკინის მიხედვით)

იგი გარანტიას არ იძლევა

სრულყოფილების მისაღწევად.

ის ქმნის საფუძველს რომელზე დაყრდნობითაც

შესაძლებელია სრულყოფილების მიღწევა.

არ არის პირდაპირი. განსაზღვრავს იმას თუ რის მიღწევას იმედოვნებენ

და იმ შემთხვევაშიც თუ იძულებულნი არიან მოკლე

პერიოდში მიმართულება შეცვალონ, ექნებათ

კონტექსტი რომლითაც ამ გადაწყვეტილებების

მიღებისას იხელმძღვანელებენ.

არ იძლევა კონტროლს არასტაბილურ

ბიზნეს გარემოზე.

ეხმარება იმ ძალების ნათლად წარმოდგენაში,

რომელიც გავლენას ახდენს სასტუმრო ბიზნესზე,

რათა უკეთესად მართონ იგი.

ვერ გადაჭრის რესურსების საკითხს

რომელიც სასტუმრო ბიზნესის წინაშე

წამოიჭრება.

ის ეხმარება მაქსიმალური შედეგი იქნას მიღწეული

შეზღუდული რესურსებისათვის სწორი

მიმართულების მიცემით.

არ ნიშნავს შეუცდომლობას დროთა

განმავლობაში.

იგი ეხმარება უფრო ხშირად მიიღონ სწორი

გადაწყვეტილებები. შეცდომები ძვირი ჯდება

ფინანსური თვალსაზრისითაც და რეპუტაციის

კუთხითაც.

არ ნიშნავს, რომ არ შეიძლება

მომავალის მიმართულების ცვლილება.

ის იძლევა ბენჩმარკს პროგრესის გასაზომად, ისე

რომ სწრაფად იქნას შენიშნული მიმართულების

ცვლილების დრო.

შესაბამისად, თუ სასტუმრო განვითარების საწყის ეტაპზეა, სტრატეგიული გეგმის შექმნა

პირველი პრიორიტეტი უნდა იყოს. დროის სიმცირის მიუხედავად საჭიროა ყურადღებით

ყოფნა: კარგი ფინანსური მაჩვენებელი ყოველთვის არ არის სწორად აღებული გეზის მაჩვენებელი;

იგი უკეთესია ვიდრე ცუდი ფინანსური მაჩვენებელი, თუმცა გასავლელი გზის მონახაზის გარეშე

წარმატებულ მდგომარეობის მიღმა შეიძლება დამალული შოკი აღმოჩნდეს.

მიუხედავად იმისა რომ, სტრატეგიულ რუკას შეუძლია დაეხმაროს სასტუმროს გაზრდასა და

განვითარებაში, თუ საქმიანობა ეფუძვნება ცუდ იდეას, არასწორ მიმართულებას, არასწორ დროს,

მაშინ სტრატეგიული რუკა სრულიად გამოუსადეგარი იქნება.

სტრატეგიული ხედვის შემუშავებასთან ერთად ძალზედ მნიშვნელოვანია სწორი მარკეტინგული

სტრატეგიის შერჩევა, რომელმაც უნდა უზრუნველყოს ბაზარზე სასტუმროს მდგრადი პოზიცია

და კონკურენტული უპირატესობა. ხშირად მენეჯერები და მფლობელები სასტუმრო ბიზნესში

მიმართავენ აუთსორსინგის სტრატეგიას. ამ სტრატეგიის გამოყენებისას სასტუმროები

22

საქმიანობის კონცენტრირებას ახდენენ ღირებულების (ფასეულობის) ჯაჭვის მთავარ

მონაკვეთებზე და სხვა სახის საქმიანობებს გადასცემენ დამოუკიდებელ კომპანიებს. აღსანიშნავია,

რომ აუთსორსინგის გამოყენება ყოველთვის მიზანშეწონილი არაა და მას თავისთავად გააჩნია

დადებითი და უარყოფითი მხარეები, რომელთა გაუთვალისწინებლობამ შეიძლება სასტუმროს

სერიოზული პრობლემები შეუქმნას. ქვემოთ მოყვანილია სასტუმროს სხვადასხვა ბიზნეს-

ფუნქციების აუტსორსინგში გადაცემის უპირატესობები და ნაკლოვანებები.

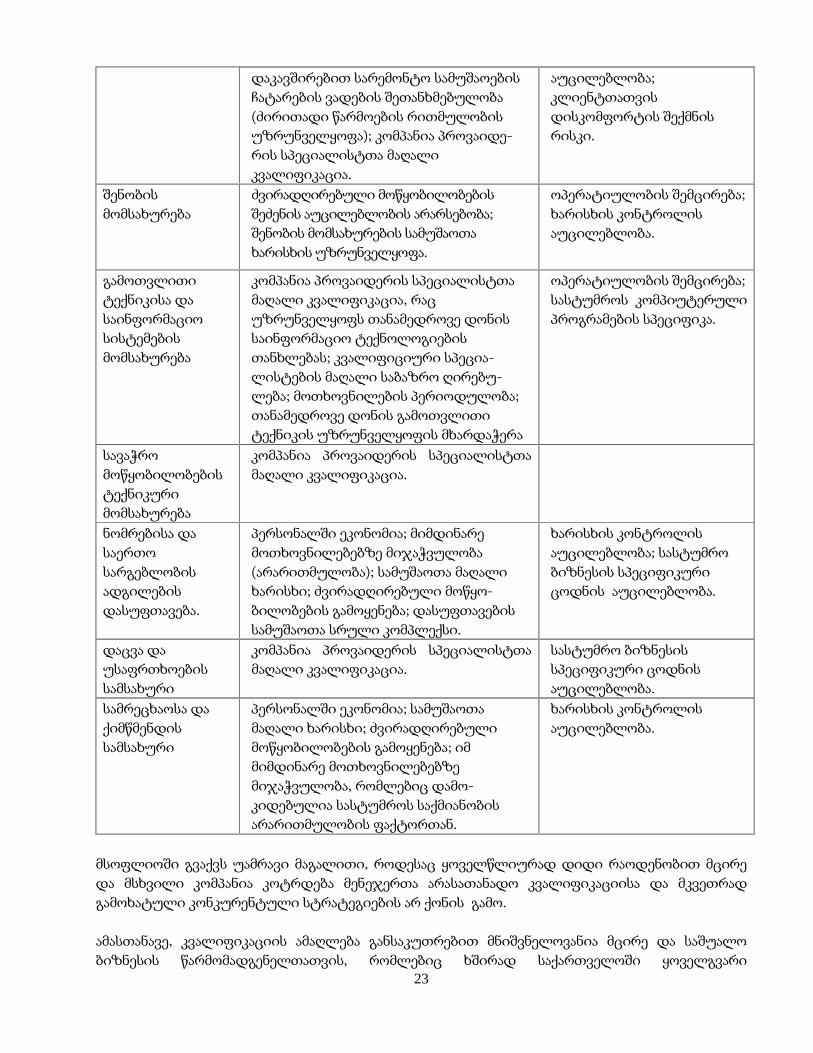

სასტუმრო საწარმოს ბიზნეს-ფუნქციებისა და საქმიანობის ცალკეული სახეების აუტსორსინგის

უპირატესობები და ნაკლოვანებები (ვ. კამენევას მიხედვით)

ბიზნეს-ფუნქციები

და საქმიანობის

სახეები

აუთსორსინგში გადაცემის

უპირატესობები

აუთსორსინგში გადაცემის

ნაკლოვანებები

ბუღალტრული

აღრიცხვა

პროვაიდერი კომპანიის სპეციალისტთა

მაღალი კვალიფიკაცია; საგადასახადო

დისციპლინის დარღვევისათვის

პასუხისმგებლობა ეკისრება აუთსორ-

სერს; საგასახადო დავალებების

შემცირება გადასახადს დაქვემდება-

რებული ბაზის (შრომის ანაზღაურების

ფონდი) შემცირების გამო; საბუღალტრო

სამსახურის საქმიანობის უზრუნველ-

ყოფისათვის პროგრამული პროდუქ-

ტების შეძენის აუცილებლობის

არარსებობა.

პირველადი

დოკუმენტაციის

წარმოებისათვის

ბუღალტერიის შენარჩუნება;

ინფორმაციის გაჟოვნის

რისკი; მონაცემთა მიღებაში

ოპერატიულობის დაკარგვა.

პერსონალის

შერჩევა და

განვითარება

პერსონალის შერჩევასა და სწავლებაზე

ეკონომია; აუტსორსერის მაღალი

კვალიფიკაცია; შრომის ბაზრის

კონიუნქტურის შესახებ მაღალი

ინფორმატიულობა.

პერსონალის მართულობის

დონის დაკარგვა; სასტუმრო

ბიზნესის სპეციფიკაში

გაცნობიერების აუცილებ-

ლობა; კოლექტივში კორ-

პორატიული კლიმატის

ფორმირების სირთულე.

იურიდიული

თანხლება

კვალიფიციური სპეციალისტების მაღალი

საბაზრო ღირებულება; მოთხოვნილების

პერიოდულობა.

მომსახურების აღმომჩენი

ფირმების მომსახურების

მაღალი ღირებულება;

სასტუმრო ბიზნესის

იურიდიულ საკითხთა

სპეციფიკა.

მარკეტინგის

ფუნქციები

აუტსორსერის მაღალი კვალიფიკაცია;

რეკლამაზე დანახარჯების შემცირება

სასტუმრო ბიზნესის

სპეციფიკური ცოდნის

აუცილებლობა;

მომსახურებათა მაღალი

ღირებულება.

ნომრული ფონდის

რემონტი

სარემონტო სამუშაოების შესრულების

თანდართული სათანადო ხარისხი;

ნომრული ფონდის დატვირთულობასთან

მცირე რემონტების

შესრულების აუცილებლობა;

ხარისხის კონტროლის

23

დაკავშირებით სარემონტო სამუშაოების

ჩატარების ვადების შეთანხმებულობა

(ძირითადი წარმოების რითმულობის

უზრუნველყოფა); კომპანია პროვაიდე-

რის სპეციალისტთა მაღალი

კვალიფიკაცია.

აუცილებლობა;

კლიენტთათვის

დისკომფორტის შექმნის

რისკი.

შენობის

მომსახურება

ძვირადღირებული მოწყობილობების

შეძენის აუცილებლობის არარსებობა;

შენობის მომსახურების სამუშაოთა

ხარისხის უზრუნველყოფა.

ოპერატიულობის შემცირება;

ხარისხის კონტროლის

აუცილებლობა.

გამოთვლითი

ტექნიკისა და

საინფორმაციო

სისტემების

მომსახურება

კომპანია პროვაიდერის სპეციალისტთა

მაღალი კვალიფიკაცია, რაც

უზრუნველყოფს თანამედროვე დონის

საინფორმაციო ტექნოლოგიების

თანხლებას; კვალიფიციური სპეცია-

ლისტების მაღალი საბაზრო ღირებუ-

ლება; მოთხოვნილების პერიოდულობა;

თანამედროვე დონის გამოთვლითი

ტექნიკის უზრუნველყოფის მხარდაჭერა

ოპერატიულობის შემცირება;

სასტუმროს კომპიუტერული

პროგრამების სპეციფიკა.

სავაჭრო

მოწყობილობების

ტექნიკური

მომსახურება

კომპანია პროვაიდერის სპეციალისტთა

მაღალი კვალიფიკაცია.

ნომრებისა და

საერთო

სარგებლობის

ადგილების

დასუფთავება.

პერსონალში ეკონომია; მიმდინარე

მოთხოვნილებებზე მიჯაჭვულობა

(არარითმულობა); სამუშაოთა მაღალი

ხარისხი; ძვირადღირებული მოწყო-

ბილობების გამოყენება; დასუფთავების

სამუშაოთა სრული კომპლექსი.

ხარისხის კონტროლის

აუცილებლობა; სასტუმრო

ბიზნესის სპეციფიკური

ცოდნის აუცილებლობა.

დაცვა და

უსაფრთხოების

სამსახური

კომპანია პროვაიდერის სპეციალისტთა

მაღალი კვალიფიკაცია.

სასტუმრო ბიზნესის

სპეციფიკური ცოდნის

აუცილებლობა.

სამრეცხაოსა და

ქიმწმენდის

სამსახური

პერსონალში ეკონომია; სამუშაოთა

მაღალი ხარისხი; ძვირადღირებული

მოწყობილობების გამოყენება; იმ

მიმდინარე მოთხოვნილებებზე

მიჯაჭვულობა, რომლებიც დამო-

კიდებულია სასტუმროს საქმიანობის

არარითმულობის ფაქტორთან.

ხარისხის კონტროლის

აუცილებლობა.

მსოფლიოში გვაქვს უამრავი მაგალითი, როდესაც ყოველწლიურად დიდი რაოდენობით მცირე

და მსხვილი კომპანია კოტრდება მენეჯერთა არასათანადო კვალიფიკაციისა და მკვეთრად

გამოხატული კონკურენტული სტრატეგიების არ ქონის გამო.

ამასთანავე, კვალიფიკაციის ამაღლება განსაკუთრებით მნიშვნელოვანია მცირე და საშუალო

ბიზნესის წარმომადგენელთათვის, რომლებიც ხშირად საქართველოში ყოველგვარი

24

სპეციფიკური ბიზნეს-განათლებისა თუ სასტუმრო ინდუსტრიის ლაბირინთებში გაცნობიერების

გარეშე ინტუიციის დონეზე მართავენ საკუთარ ბიზნესს. ჩვენი ანალიზით მცირე სასტუმროთა

მფლობელებისა და მენეჯერების აბსულუტურ უმრავლესობას ან წარმოდგენა არ აქვს

სტრატეგიულ გეგმაზე და მის მნიშვნელობაზე ან ფლობენ ინფორმაციას, მაგრამ დღევანდელ

სიტუაციაში მას უგულვებელყოფენ. სტრატეგიული რუკის არსის გაგება - თუ რატომ არის ის

მნიშვნელოვანი და როგორ შეაქვს მას წვლილი სასტუმროს მართვაში, - სრულყოფილების

ძიების გზაზე პირველი მნიშვნელოვანი ეტაპია.

გამოყენებული ლიტერატურა

1. ტომპსონი ა. უმცროსი. 2009. სტრატეგიული მენეჯმენტი. კონცეფციები და ბიზნეს-სიტუაციები. მე-13 გამოცემის თარგმანი. ბათუმი.

2. ბარათაშვილი ევგ., ბაკაშვილი ნ., ფარესაშვილი ნ. და სხვ. 2011. თანამედროვე ბიზნეს-სტრატგიები. თბილისი.

3. Larkin E. M. 2009. How to Run a Great Hotel. Howtobooks, UK.

4. Каменева В. В. 2009. Стратегические аспекты управления предприятием в сфере

гостиничного бизнеса. Автореферат диссертации на соискание ученой степени кандидата

экономических наук. Х абаровск. (ინტერნეტ რესურსი: www.khstu.ru/rus/Science)

ჯოვან შოპოვსკი

წმ. კირილისა და მეფოდიის უნივერსიტეტი, მაკედონია

ფრანკ ბეზინა, მარტინ მ. ზამიტი

მალტან უნივერსიტეტი, მალტა

კომპანიის დირექტორატის დისკვალიფიკაცია დ მისი გავლენა

სამეწარმეო საქმიანობაზე

დირექტორის ან კომპანიის მენეჯმენტის წევრის დისკვალიფიკაცია გულისხმობს კომპანიის

მართვაში ამ პირების მონაწილეობის აკრძალვას და წარმოადგენს კომპანიის წესდების

მნიშვნელოვან აქტს, რომელიც ხორციელდება მრავალი საკანონმდებლო ორგანოების მიერ

მსოფლიოს სხვადასხვა ქვეყანაში. სრული შეზღუდვა თავისი არსით გამოიყენება

დირექტორატისა და მენეჯმენტის გუნდისწევრების მიმართ, ხოლო ზოგიერთ საკანონმდებლო

სისტემაში კომპანიის მესაკუთრეების მიმართ, რომელთა არაკანონიერი ქმედება მისი

გამოყენების ინიცირებას ახდენს.

ამკრძალავი ზომები მიიღება დადგენილი განსაზღვრული კონტროლის მიზნებით კომერციულ

საქმიანოაბაში, ამასთან შეზღუდვები უწესდება განსაზღვრულ ჯგუფს. თავისი არსით ეს ზომები

განსხვავდება იმათგან, რომელიც ხორციელდება იმისათვის, რომ აღძრას სამეწარმეო საქმიანობა.

25

სამეწარმეო საქმიანობის განვითარებისათის მოცემულ ქვეყანაში აუცილებელი იქნებოდა ბაზრის

ლიბერალური რეგულაციების რეალიზაცია.

კვლევა ფოკუსირებას ახდენს ამ შემზღუდველი ინსტიუტების გავლენაზე, რომელსც ადგილი

აქვს პრაქტიკაში და ფაქტიურად თუ შეუძლია მიზნების მიღწევა რისთვისაც ის სამართლიანად

დაფუძნდა. განსაკუთრებული ყურადღება ექცევა არახელსაყრელ შედეგების გავლენას,

განპირობებული დირექტორთა დისკვალიფიკაციით სამეწარმეო თავისუფლებასა და ინოვაციურ

პროცესებზე, თავის მხრივ იმის განსაზღვრას თუ როგორ შეუძია პირდაპირი და ირიბი გზით

გავლენა მოახდინოს ეკონომიკურ ზრდაზე.

გამოყენებული ლიტერატურა

1. Ariely D. 2010. Good Decisions. Bad Outcomes. Harvard Business Review, 88 (12), 40.

2. Armour J. 2004. Personal Insolvency Law and the Demand for Venture Capital. European Business Organization Law Review, 5(1), 87-118.

3. Audretsch D.B., Carree, M.A., Van Stel, A.J. & Thurik, A.R. 2000. Impeded industrial

restructuring: the growth penalty. Kyklos, 55 (1), 81-97.

4. Beaver G. 2002. Small Business, Entrepreneurship & Enterprise Development. Essex, England:

Pearson Education Limited.

5. Chang J. 2004. Mead’s theory of emergence as a framework for multilevel sociological

Inquiry. Symbolic Interaction. 27 (3). 405-427.

6. Cooper R. J. 1998. A multidimensional approach to the adoption of innovation. Management Decision. 36 (8), 493-502.

7. Coven J. G. & Slevin D. P. 1991. A conceptual model of entrepreneurship as firm behavior. Entrepreneurship: Theory and Practice, 16 (1), 7-22.

8. Dignam A. J., Lowry J. P. 2009. Corporate Finance and management issues in company law,

section c: Corporate management I, revised edition, University of London Press, London.

9. Fletcher D. 2003. Introduction: Movements in entrepreneurship research. In: Steyaert, C &

Hjorth, D. (eds). New movements in entrepreneurship. Cheltenham: Edward Elgar.

10. Gladstone B. & Lee J. L. 1995. The Operation of the Insolvency System in the U.K: Some Implications for Entrepreneurialism, Small Business Economics, 7, 55-66.

11. Gribben R. 2011. Director disqualifications on the rise. Available at:

http://www.telegraph.co.uk/finance/businessclub/8703066/Director-disqualification-orders-on-

the-rise.html (Retrieved March 6, 2013).

12. Harper D. A. 2003. Foundations of Entrepreneurship and Economic Development. London; New

York: Routledge.

13. Herbig P., Golden E. J. & Dunphy A. 1994. The relationship of structure to entrepreneurial and

innovative success. Marketing Intelligence & Planning, 12 (9), 37-48.

14. Hicks A. 1998. Disqualification of Directors: No Hiding Place for the Unfit. London: Certified

Accountants Educational Trust.

15. Hurley A. 1999. Incorporating feminist theories into sociological theories of entrepreneurship.

Women in Management Review, 14 (2), 54-62.

16. Kennedy B. 2002. Restriction and Disqualification of Directors. Available at:

http://www.lawlibrary.ie/viewdoc.asp?Docid=131&Catid=18&StartDate=01+January+2002

(accessed March 2, 2013).

17. Kirzner I. M. 1973. Competition and Entrepreneurship. Chicago: University of Chicago Press.

26

18. Knight F. 1921. Risk, Uncertainty, and Profit. New York: Houghton Mifflin Co.

19. Lee J. & Gladstone B. 1997. Ethics and Enterprise: The Role of the Company Director

Disqualification Act. Small Business and Enterprise Development, 4, 129-135.

20. Lumpkin G. & Dess G. 1996. Clarifying the entrepreneurial orientation construct and linking it to

performance. Academy of Management Review. 21 (1). 135-172.

21. Lutter M. 2006. Legal Capital in Europe. Special volume 1. De Gruyter Rechtswissenschaften

Verlags-Gmbh, Berlin.

22. Mintzberg H. 1978. Patterns in strategy formation. Management Science. 24, 934-48.

23. Moules J. 2012. Rise in directors disqualifications. Financial Times, March 2, 2012, available at:

http://www.ft.com/intl/cms/s/0/4ae60c88-63bc-11e1-8762-00144feabdc0.html#axzz2MlMuiikd

(accessed January 12, 2013).

24. Norburn D. & Birley S. 1986. An empirical test of upper echelon theory. Chicago: National

Academy of Management Meeting. Working paper series 86-01.

25. Omar P. 2009. Caveat Entrepreneur. Eurofenix, Spring 2009, 40-41.

26. Peneder M. 2009. The Meaning of Entrepreneurship: a Modular Concept. Journal of Industry, Competition and Trade, 9 (2), 77-99.

27. Schumpeter J. A. 1952. Can Capitalism Survive? New York: Harper & Row.

28. Schumpeter J. A. 1942. Capitalism, Socialism, and Democracy. New York: Harper & Row.

29. Schumpeter J. A. 1934. The Theory of Economic Development. Cambridge, MA: Harvard,

University Press.

30. Schwartz R.G., Teach R.D. & Birch N.J. 2005. A longitudinal study of entrepreneurial firms

opportunity recognition and product development management strategiess, International Journal of Entrepreneurial Behaviour and Research. 11(4), 315-329.

31. Shane S. & Venkataraman S. 2000. The promise of entrepreneurship as a field of research. The Academy of Management Review. 25(1), 217-226.

32. Stanworth J. & Curran J. 1976. Growth and the small firm – an alternative view. Journal of Management Studies, 13 (2), 95-110.

33. Stevenson H. H. & Sahlman W. A. 1987. Entrepreneurship: A Process, Not a

34. Person. Cambridge, MA: Harvard Business School. Working Paper Series 87-069.

35. Timmons J. 1994. New Venture Creation. Boston, MA: Irwin.

36. Timmons J. & Spinelli S. 2003. New venture creation: Entrepreneurship for the 21st century. New

York: McGraw-Hill.

37. Van de Ven A. H. 1980. Early planning, implementation and performance of new organizations.

In: Kimberly, J.R. & Miles, R.H. (eds). The Organizational Life Cycle. San Francisco, CA.: Jossey-

Bass.

38. Wennekers S. & Thurik R. 1999. Linking Entrepreneurship and Economic Growth. Small Business Economics, 13 (1), 27-55.

39. Williams M. 2005. Directors’ Disqualification. International Journal of Disclosure and Governance, 2 (3), pp. 281-304.

40. Yamada J. 2004. A multi-dimensional view of entrepreneurship. Journal of Management Development, 23 (4), 289-320.

27

ქეთევან ჭიაბრიშვილი

გრიგოლ რობაქიძის სახელობის უნივერსიტეტი

ნინო ჭიაბრიშვილი

ილიას სახელმწიფო უნივერსიტეტი

ლიდერობა და მენეჯმენტი

ტერმინებს „ლიდერობა“ და „მენეჯმენტი“ ადამიანები სხვადასხვანაირად განიხილავენ.

ზოგიერთები ამ ორ ტერმინებს სინონიმებად მიიჩნევენ და ხშირად მათ ურთიერთშემცვლელად

იყენებენ ფრაზებში და წინადადებებში. სხვები მათ ისე უდგებიან, როგორც აბსოლუტურად

საწინააღმდეგო ტერმინებს. იმდენად საწინააღმდეგო რამაც გონიათ, რომ მათი აზრით არ

შეიძლება ერთდროულად კარგი მენეჯერიც იყოს ადამიანი და კარგი ლიდერიც. ზოგიერთები კი

სადღაც შუაში დგანან და ფიქრობენ, რომ მართალია არსებობს განსხვავება ლიდერობასა და

მენეჯმენტს შორის, მაგრამ კარგი ცოდნის შედეგად ადამიანი ორივეს წარმატებით შეიძლება

გაუძღვეს ერთი და იმავე პოზიციიდან.

დღევანდელ ჯგუფებს, ორგანიზაციებსა და სამუშაო სტრუქტურებს წარმატებული

ოპერაციებისთვის სჭირდებათ ორივე - ეფექტური ლიდერებიც და ეფექტური მენეჯერებიც.

ლიდერობასა და მენეჯმენტს შორის არსებობს თვალსაჩინო მსგავსებები: ორივე გულისხმობს

გავლენას საქმესთან დაკავშირებულ მხარეებსა და თანამშრომლებზე; უფლებამოსილებას და

ძალაუფლებასაც ორივე პოზიცია იძლევა. მაგრამ ამ მსგავსებებთან ერთად მკვეთრი

განსხვავებებიც შეინიშნება, მაგალითად მენეჯმენტი ხშირად უფრო დავალებებზეა

ორიენტირებული, ლიდერობა კი ხშირად შთაგონებასთან და შორსმჭვრეტელობასთან

ასოცირდება. ჩვენ ლიდერობას და მენეჯმენტს განვიხილავთ როგორც ორ სხვადასხვა ტერმინს

და უნარს, თუმცა ვემხრობით აზრს, რომ ერთსა და იმავე ადამიანს წარმატებით შეუძლია თავი

გაართვას ორივეს და დაოსტატდეს ორივე სფეროში.

ლიდერობა

სწრაფად რომ განვიხილოთ, ლიდერობის განმარტება არის პროცესი, რომლის დროსაც ადამიანი

გავლენას ახდენს ადამიანების ჯგუფზე საერთო მიზნის მისაღწევად. ლიდერობის სხვა

განმარტებებიც არსებობს, მაგრამ თუ ჩვენს მოსაზრებას კიდევ უფრო დავანაწევრებთ, მივალთ იმ

დასკვნამდე, რომ არსებობს სპეციფიკური კომპონენტები, რომლებიც საერთოა და საკვანძოა ამ

განმარტებათა უმრავლესობისათვის. ძირითადა ლიდერობა ხასიათდება ასე:

არის პროცესი

გულისხმობს გავლენას

ჩნდება ჯგუფის კონტექსტში (სულ ცოტა ერთი დაკავშირებული მხარე უნდა

არსებობდეს)

გულისხმობს მიზნის მიღწევას

იმისგან დამოუკიდებლად, თუ როგორ ხდება ლიდერობის ორგანიზება, ეს კომპონენტები

გარკვეულ როლს მაინც ასრულებენ გამოყენებულ თეორიასა და პრაქტიკაში.

მნიშვნელოვანია, რომ გვახსოვდეს ლიდერობის ეს მახასიათებლები, როცა გადავალთ

მენეჯმენტის ნაწილის განხილვაზე. ლიდერობის რომელი მახასიათებლები შეიძლება

აღმოვაჩინოთ კარგ მენეჯერებში?

28

მენეჯმენტი

აქაც კვლავ განსხვავებებია მენეჯერის განმარტებებში. ეს არ ნიშნავს, რომ ადამიანს არ შეიძლება

ერთდროულად გააჩნდეს ლიდერის და მენეჯერის პასუხისმგებლობები, მაგრამ მენეჯმენტი

მიიჩნევა ლიდერობისგან განსხვავებულ ტერმინად. მენეჯმენტი განიმარტება როგორც ჯგუფის

ან ორგანიზაციის აღმასრულებელი, ადმინისტრაციული და საზედამხედველო წარმართვა.

ლიდერობას და მენეჯმენტს მრავალი საერთო აქვს. ორივე მოიცავს გავლენას, ადამიანებთან

მუშაობას და მიზნის ეფექტურ მართვას. თუმცა, ლიდერობის და მენეჯმენტის სფეროები ასევე

შეიძლება ძალიან განსხვავებულად განიხილებოდეს. ჯონ კოტლერის მიხედვით ლიდერობა

უკვე „დაბერებული“ კონცეფციაა, რომელიც საუკუნეებს ითვლის, მენეჯმენტი კი როგორც

კონცეფცია, უკანასკნელი 100 წლის განმავლობაში განვითარდა ნაწილობრივ ინდუსტრიული

რევოლუციის შედეგად. სხვა მკვლევარები კოტლერის მოსაზრებას იზიარებენ მენეჯმენტსა და

ლიდერობას შორის განსხვავების საკითხებში. კერძოდ:

ბენისი და ნანუსი მენეჯმენტს განსაზღვრავენ როგორც საქმიანობების შესრულებას და

ყოველდღიურობის დახვეწას; წარმართვა ნიშნავს სხვებზე გავლენას და

ცვლილებებისათვის ხედვის ჩამოყალიბებას;

როსტი ამტკიცებს, რომ ლიდერობა არის მრავალმიმართულებიან გავლენაზე აგებული

ურთიერთობა; მენეჯმენტი კი არის ერთმიმართულებიან უფლებამოსილებაზე

დამყარებული ურთიერთობა.

ზალეზნიკი ამტკიცებს, რომ მენეჯერობა და ლიდერობა ადამიანების სხვადასხვა ტიპებს

გულისხმობს.

საბოლოოდ საქმიანობის ეს ორი სფერი მაინც გადაფარავს ერთმანეთს: როდესაც მენეჯერები

ჩართულები არიან თანამშრომელთა ჯგუფზე გავლენის მოპოვებაში მიზნების მისაღწევად, ისინი

ამას ლიდერობით აღწევენ. გარდა ამისა, როცა ლიდერები ჩართულები არიან დაგეგმვაში,

ორგანიზებაში, შტატების დაკომპლექტებაში ან კონტროლში, ისინი მენეჯმენტის ფარგლებში

მოქმედებენ. შეიძლება ითქვას, რომ მიუხედავად იმისა, რომ ლიდერობა და მენეჯმენტი

განსხვავებულია, ეს ორი სფერო სრულიად განცალკევებული მაინც არ არის.

მნიშვნელოვანი მენეჯერული უნარები

იქიდან გამომდინარე, რომ მენეჯმენტის პასუხისმგებლობები უმეტესად მიზანზე

ორიენტირებულია ვიდრე ლიდერობის პასუხისმგებლობები, ეფექტური მენეჯმენტის

განხორციელების ერთ-ერთი მნიშვნელოვანი გზა არის მსჯელობა აუცილებელ უნარებზე.

უნარები იმისგან განსხვავდება მახასიათებლებისგან, რომ ეს არის ცოდნის და კომპეტენციის

გამოყენების შესაძლებლობა და მიზნების ერთობლიობის მისაღწევად. ეფექტური

ადმინისტრირება დამოკიდებულია სამგვარ უნართა ჯგუფზე. ესენია: ტექნიკური, ადამიანური

და კონცეპტუალური.

ტექნიკური უნარები: განსაზღვრული სამუშაოს ან აქტივობის შესრულების ცოდნა და

პროფესიონალიზმი. ეს შეიძლება მოიცავდეს კომპეტენციებს სპეციალიზებულ

სფეროებში, ანალიტიკურ აზროვნებას ანდ სატანადო ხერხების და ტექნიკის გამოყენების

უნარს. ამისი კარგი მაგალითია პროგრამული ენის ან პროგრამირების ცოდნა, კომპანიის

პროგრამული პროდუქტები, და კლიენტების პრობლემების მოგვარების უნარი, როცა

ადამიანი კომპიუტერული პროგრამების კომპანიაში მუშაობს.

ადამიანური უნარები: ადამიანებთან მუსაობის ცოდნა და უნარები. ეს უნარები მენეჯერს

საშუალებას აძლევს, რომ დაეხმაროს ჯგუფის წევრებს დავალების ან მიზნის

29

ერთობლივად შესრულებაში. ამ უნარების მაგალითია საკუთარი და მთელი ჯგუფის

მოსაზრების და პერსპექტივის ცოდნა, მათი მოთხოვნების და მოტივების ცოდნა და

სხვების საჭიროებების გათვალისწინება გადაწყვეტილების მიღების პროცესებში.

კონცეპტუალური უნარები: იდეებითა და კონცეპციებით მუშაობის უნარი. ეს უნარი არ

გულისხმობს მხოლოდ ადამიანებთან მუშაობას. იგი იდეებზეა ორიენტირებული. კარგი

კონცეპტუალური უნარების მქონე მენეჯერი ყოველთვის სიამოვნებით ისაუბრებს

იდეებზე და იმ დეტალებზე, რომელიც ქმნის და საფუძვლად უდევს ჯგუფს ან

ორგანიზაციას. ასეთი უნარის მქონე მენეჯერი ხედავს დიდ სურათს და შეუძლია ამ

ხედვის გადმოცემა ყველასათვის გასაგებ ენაზე.

თითოეული ეს უნარი მნიშვნელოვანია ეფექტური მენეჯმენტისათვის და აუცილებელია

ჯგუფში ან ორგანიზაციაში მენეჯმენტის ყველა დონისათვის. გასაკვირი არ არის, რომ ამ

უნარების უმრავლესობა ასევე სასარგებლოა ეფექტური ლიდერობისათვის, ოღონდ ოდნავ

განსხვავებული კონტექსტით.

მენეჯმენტი და ლიდერობა

როგორ უნდა განვასხვავოთ ლიდერობა და მენეჯმენტი? ქვემოთ ცხრილში მოცემულია

პირდაპირი განსხვავება ლიდერობისა და მენეჯმენტის საქმიანობებს შორის. ადამიანი

შეიძლება იყოს ძლიერი ლიდერი, ძლიერი მენეჯერი ან ორივე ერთად, მაგრამ თითოეული

სფერო მოითხოვს ოდნავ განსხვავებული უნარების და კომპეტენციების დახვეწას.

ცხრილი 1. მენეჯმენტისა და ლიდერობის კომპეტენციების შედარება

მენეჯმენტი უზრუნველყოფს წესრიგს და

თანმიმდევრულობას

ლიდერობა უზრუნველყოფს ცვლილებას და

წინსვლას

დაგეგმვა და ბიუჯეტირება

სამოქმედო გეგმის შედგენა

ვადების დადგენა

რესურსების განლაგება

მიმართულებების დადგენა

ხედვის ჩამოყალიბება

დიდი სურათის გარკვევა

სტრატეგიის დასახვა

ორგანიზება და დაკომპლექტება

სტრუქტურის შექმნა

სამუშაო ადგილებზე განაწილება

წესებისა და პროცედურების დადგენა

ადამიანთა გაერთიანება

მიზნების კომუნიკაცია

ვალდებულებების ჩასახვა

ჯგუფებისა და გაერთიანებების შექმნა

კონტროლი და პრობლემათა გადაჭრა

სტიმულების შექმნა

შემოქმედებითი გადაწყვეტილებების

მიღება

შესწორებებისათვის მოქმედება

მოტივაცია და წახალისება

ენერგიით დამუხტვა

ქვემდგომებისათვის ძალაუფლების

გაზრდა

საჭიროებების დაკმაყოფილება

წყარო: Northouse, 2007, p. 10.

ლიდერობის მახასიათებლები

კომპეტენტურ ლიდერებზე საუბარს ყოველთვის მოყვება კითხვა: რას აკეთებენ ეფექტური

ლიდერები? ქვემოთ ჩამოთვლილია ეფექტური ლიდერების ზოგადი მახასიათებლები და

ქცევები:

o ცოდნის გადაცემის ეფექტიანი უნარები

30

o თავდაჯერებულობა

o სიტყვასა და საქმეს შორის შესაბამისობა

o შემოქმედებითობა

o გულისხმიერი მოსმენის უნარი

o ხედვის უნარი

o შთაგონება

o გრძელვადიანი ორიენტირები

o ბალანსის დაცვა ინდივიდუალურ და ჯგუფურ ინტერესებს შორის

o რეალისტური პირობების გათვალისწინება

o ძლიერი თვითშეფასება

o პრიორიტეტების შეგრძნება

o მსახურების მენტალიტეტი

o გულწრფელობა

o ტექნიკური და კონტექსტური გამოცდილება

o რწმენა

o პასუხისმგებლობის გაზიარების სურვილი

o აღიარების სურვილი

თითოეული ამ ქცევისა და უნარის დახვეწასთან ერთად ადამიანს შეუძლია კარგად გარკვევა

მენეჯმენტშიც და ლიდერობაშიც. ეს ჩვეულებრივ ისევე მარტივია, როგორც იმის ცოდნა, თუ

რა კონტექსტია სიტუაციასთან ყველაზე შესაფერისი და მერე ამ ადამიანის გამოყენება

ლიდერობისათვის ან მენეჯერობისათვის.

გამოყენებული ლიტერატურა

1. Katz, R. L. (1955). Skills of an effective administrator. Harvard Business Review, 33(1), 33-42.

2. Kotter, J. (1990). A force for change: How leadership differs from management. New York:

Free Press.

3. Northouse, P. (2007). Leadership theory and practice. Thousand Oaks, CA: Sage Publications.

4. Stedman, N. (2005). Leading teams. SEAL 2005 – Individual Advisory Member Development. Retrieved on November 26, 2008 from:

http://extensioneducation.tamu.edu/SEAL/LeadingTeams-LP.pdf

31

მაკა ფირანაშვილი

გრიგოლ რობაქიძის უნივერსიტეტი

კულტურული მემკვიდრეობის როლი და მნიშვნელობა

მსოფლიო ტურიზმის განვითარებაში

ტურიზმი თანამედროვე მსოფლიო ეკონომიკის ერთ-ერთი წამყვანი და დინამიური დარგია.

განვითარების სწრაფი ტემპისა და ფართო მასშტაბების გამო იგი XX საუკუნის ფენომენად

აღიარეს. ტურიზმს განსაკუთრებული ადგილი უკავია ზოგადსაკაცობრიო ფასეულობების

სისტემაში. იგი ხელს უწყობს არამარტო ეკონომიკის განვითარებას, არამედ გვევლინება

საზოგადოების სოციალურ-კულტურული აქტივობისა და ურთიერთობების ყველაზე მასობრივ

და ცივილიზებულ ფორმად. ამასთან ტურიზმი წარმოადგენს ინტეგრირებულ სოციალურ-

ეკონომიკურ სისტემას, რომელიც მზარდ ზეგავლენას ახდენს საზოგადოების მატერიალურ და

სულიერ ცხოვრებაზე.

XX საუკუნის მეორე ნახევრიდან ტურიზმი სამეცნიერო ინტერესის საგანს წარმოადგენს.

მსოფლიოს სხვადასხვა ქვეყანას ტურიზმის მრავალი სახეობის განვითარების შესაძლებლობა

გააჩნია. ზოგადად თანამედროვე ტურიზმის სახეობებისა და მიმართულებების

კლასიფიკაციისათვის საჭიროა გათვალისწინებული იყოს ტურისტთა გადაადგილების

მიმართულება, მოგზაურობის მიზანი, გადაადგილებისა და განთავსების საშუალებები,

მოგზაურთა რაოდენობა, ორგანიზაციულ-სამართლებრივი ფორმები და სხვა არსებითი

საკითხები.

ყოველი ტურისტული რეგიონი, ქვეყანა, ქალაქი ისწრაფვის რაციონალურად გამოიყენოს

არსებული ტურისტულ-რეკრეაციული რესურსები ეკონომიკური მოგებისა და შემოსავლების

ზრდის მიღების მიზნით. ტურისტული რესურსების ეფექტური გამოყენებისა და ტურისტების

მისაღებად აუცილებელია მათი ცხოვრების წესის, ეროვნული ხასიათის თავისებურებების,

ტურისტული ინტერესის ობიექტების ადეკვატურად აღქმის შესაძლებლობის შესწავლა.

ყოველივე აქედან გამომდინარე ტურიზმი მნიშვნელოვან როლს ასრულებს არა მარტო

სხვადასხვა რეგიონის და ქვეყნის ისტორიის, ეკონომიკის, ტრადიციების და კულტურის

ურთიერთგაზიარებასა და გამდიდრებაში, არამედ ერებს შორის ურთიერთპატივისცემის,

დახმარებისა და მეგობრობის ჰუმანური გრძნობების გაღვივებასა და დამკვიდრებაში. ამ მხრივ

აღსანიშნავია სხვადასხვა ხალხის კულტურული მემკვიდრეობის გაცნობა და შესწავლა.

მემკვიდრეობის ცნება ჩვენს დროში აქტიურად ინერგება სამეცნიერო ლექსიკონსა და

თანამედროვე საზოგადოების ცხოვრების ფუნქციონალური კატეგორიის სისტემაში. ამ ცნებას

სულ უფრო ფართოდ იყენებენ პოლიტიკოსები და სახელმწიფო მოღვაწეები, კანონმდებლები,

მკვლევარები და აკადემიური სტრუქტურები. ეს ცნება უფრო აქტიურად გამოიყენება

საზღვარგარეთის ქვეყნებში. ამ ცნების გამოჩენის სინქრონულობა მსოფლიოს მრავალ ქვეყანაში

ინოვაციური კატეგორიის როლში უფლებას გვაძლევს შევხედოთ ამ მოვლენის კანონზომიერებას.

მემკვიდრეობა თავის თავში აერთიანებს ისეთ კატეგორიებს, როგორიცაა ისტორიული შენობები

32

და ნაგებობები, აგრეთვე ადგილობრივი სასოფლო ფასეულობები და ყოველივე ეს მიეკუთვნება

კულტურული პოლიტიკის სფეროს, ხოლო შემდგომში გავრცელდა ეკოლოგიური პოლიტიკის

სფეროზე. სახელდობრ მემკვიდრეობა ასეთი გაგებით XIX საუკუნეში გახდა განსაკუთრებული

საზოგადოებრივი ყურადღების და ზრუნვის ობიექტი მთელ რიგ ევროპულ ქვეყნებსა და

ჩრდილოეთ ამერიკაში.

1844 წელს ნორვეგიაში დაარსდა, როგორც ჩანს მსოფლიოში პირველი მემკვიდრეობის დაცვის

ნაციონალური საზოგადოებრივი ორგანიზაცია. მისი ანალოგიური ორგანიზაცია -პირველი ახალ

მსოფლიოში - იქმნება 45 წლის შემდეგ აშშ-ს ჩრდილო-აღმოსავლეთში, რეგიონში, რომელიც

გაჯერებულია ახალგაზრდა, მაგრამ მეტისმეტად ამბიციური ერის ისტორიის ძეგლებით. ამ

ორგანიზაციამ გამოაცხადა მემკვიდრეობის დაცვისა და გამოყენების მიმართ საიმედო მიდგომა.

მაგრამ ასეთმა მიდგომამ მემკვიდრეობის ობიექტების დიდი სიმჭიდროვის გამო ნაყოფიერი

ნიადაგი უფრო მეტად ევროპაში ჰპოვა. 1895 წელს ბრიტანული ისტორიული

ღირსშესანიშნაობების დაცვის ორგანიზაციის სამმა წევრმა რ. ხანტერმა, ო. ხილმა და ხ. რონსლიმ

შოტლანდიასა და ირლანდიაში დაარსეს ინგლისური ნაციონალური ტრასტი (The National Trust)

ორი რეგიონული კომიტეტით, რომლებიც დროთა განმავლობაში გახდნენ დამოუკიდებელი

ნაციონალური ტრასტები. მოკლე დროში ეს ორგანიზაციები, რომლებმაც მიიღეს სახელმწიფოს

დახმარება, გახდნენ ყველაზე მასობრივი და ამავე დროს ავტორიტეტული საზოგადოებრივი

ორგანიზაციები ბრიტანეთის კუნძულებზე.

ამერიკული და ბრიტანული ტრასტების მაგალითი გახდა იმდენად მიმზიდველი, რომ მსგავსი

ორგანიზაციები იწყებენ აქტიურ დაარსებას ევროპაში, ავსტრალიასა და ოკეანეთში, სამხრეთ და

სამხრეთ_აღმოსავლეთ აზიაში. მსოფლიოში მემკვიდრეობის დაცვისა და გამოყენების პირველი

ნაციონალური ტრასტების მოღვაწეობაში წარმატებამ ხელი შეუწყო თვითონ მემკვიდრეობის

ცნების პოპულარიზაციას და საერთაშორისო დონეზე მისადმი უფრო მეტ ყურადღებას.

საერთაშორისო პრაქტიკაში პირველად მსოფლიო ისტორიისა და კულტურის ფასეული

ობიექტების დაცვაზე სახელმწიფოს პასუხისმგებლობის შესახებ საკითხი დასმულ იქნა ჰააგის

(ნიდერლანდები) ორივე მსოფლიო კონფერენციის მუშაობის ჩარჩოებში (1899 და 1907 წლები),

რომელიც როგორც ცნობილია მოწვეული იქნა რუსეთის ინიციატივით. მაშინ პირველად იქნა

აღიარებული სამხედრო მოქმედებებისაგან ძეგლების დაცვის აუცილებლობა. სწორედ მაშინ

გამოჩნდა სამეცნიერო იდეებისა და წარსულის ძეგლების დაცვაზე რეკომენდაციების უქონლობა

და მათზე მწვავე მოთხოვნილება. სწორედ იმ პერიოდში ფორმულირებულ იქნა სოციალური

დაკვეთა კულტურული ფასეულობების, როგორც უმნიშვნელოვანესი სოციალური ფენომენის

დაცვის თეორიის დამუშავებაზე და მისი პრაქტიკული გამოყენების შესახებ.

ჰააგის კონფერენციების მოწოდება მოსმენილ იქნა, პირველ რიგში, კულტურის მოღვაწეების

პროფესიული ასოციაციების, უწინარეს ყოვლისა არქიტექტორებისა და რესტავრატორების მიერ.

სახელდობრ ისინი სხვებზე მწვავედ განიცდიდნენ ცივილიზაციისათვის დრამატულ შედეგებს,

რომელსაც გამოიწვევდა მსოფლიოს კულტურის ძეგლების დაკარგვა და მათი მდგომარეობის

გაუარესება, განსაკუთრებით პირველი მსოფლიო ომის პერიოდში. იმ დროის კონკრეტულ

დოკუმენტებს შორის, რომლებმაც შექმნეს მემკვიდრეობის დაცვის მეცნიერული საფუძვლები,

აღსანიშნავია ვახსენოთ ,,ათენის ქარტია’’, რომელიც მიღებული იქნა რესტავრატორების

საერთაშორისო კონფერენციაზე 1931 წელს. ამ დოკუმენტში აღიარებულია გასული საუკუნეების

მხატვრული მემკვიდრეობის ფასდაუდებელი ღირებულება და ისმის მოწოდება მათი

გამოყენების ყველა შესაძლებლობის უზრუნველყოფისაკენ.

33

ამ მიმართულებით მნიშვნელოვანი იყო 1935 წელს ვაშინგტონში მიღებული დასკვნითი

სპეციალური შეთანხმება კულტურული ფასეულობების დაცვის შესახებ. მაგრამ კაცობრიობა ჯერ

კიდევ არ იყო მზად ასეთი ჰუმანური კონცეფციის მისაღებად. შედეგად შეთანხმებას ხელი

მოაწერა მხოლოდ ამერიკისა და ინდოეთის ქვეყნებმა და ვერ იქცა, როგორც ეს იყო

ჩაფიქრებული, უნივერსალურ სამართლებრივ აქტად. მიუხედავად ამისა მან შეასრულა თავისი

ისტორიული როლი შემდგომში მემკვიდრეობის იდეოლოგიის ფორმირების საქმეში, რომელიც

შესაძლებელი გახდა რეალიზებული ყოფილიყო მეორე მსოფლიო ომის დამთავრების შემდეგ

იუნესკო-ს მოღვაწეობაში.

განსახილველ სფეროში იუნესკო-ს ერთ_ერთი უმნიშვნელოვანესი აქცია გახდა 1954 წელს

ჰააგაში მიღებული ,,შეიარაღებული კონფლიქტის შემთხვევაში კულტურული ფასეულობების

დაცვის შესახებ კონვენცია’’. საყოველთაოდ აღიარებულია, რომ ამ კონვენციამ სათავე დაუდო

კულტურული მემკვიდრეობის შენარჩუნების თანამედროვე მსოფლიო მოძრაობას. ჰააგის

კონვენციის მიღებით ჩამოყალიბდა წარსულის კულტურის ძეგლების დაცვის საერთაშორისო

სისტემა ,,კულტურული ფასეულობების” ცნების მიღების საფუძველზე, რომელიც შემოღებულ

იქნა საერთაშორისო პრაქტიკაში, სახელდობრ აღნიშნულ დოკუმენტში. ჰააგის კონვენციის მიერ

გათვალისწინებული იყო ,,კულტურული ფასეულობების საერთაშორისო რეესტრის” შემოღება,

რომელიც გახდა მომავალი მსოფლიო მემკვიდრეობის ნუსხის წინა სახე.

შემდგომ წლებში იუნესკოში დამუშავებულ იქნა კულტურული ფასეულობების შენარჩუნების

შესახებ რეკომენდაციების სპეციალური სერია, რომელიც ითვალისწინებდა სათანადო ზომებს

ძეგლების ცალკეული კატეგორიების მიმართ ან მოღვაწეობის გარკვეული სახეობების ჩარჩოებში.

მათ შორის განსაკუთრებულ ყურადღებას იმსახურებს ,,რეკომენდაცია სილამაზის, პეიზაჟისა და

ადგილმდებარეობის ხასიათის შენარჩუნების შესახებ’’ (პარიზი, 1962 წლის 11 ნოემბერი).

10 წლის გასვლის შემდეგ მსოფლიოში მემკვიდრეობის დაცვის სფეროში რაოდენობრივი

ცვლილებები გადადის თვისობრივში: იუნესკო-ს გენერალური კონფერენცია იღებს ,,მსოფლიო

კულტურისა და ბუნებრივი მემკვიდრეობის დაცვის შესახებ კონვენციას’’ (პარიზი, 1972 წლის 16

ნოემბერი), რომელიც გახდა მემკვიდრეობის სფეროში გლობალური პოლიტიკის საფუძველი.

ამავე დროს მიიღება ,,ნაციონალურ ასპექტში კულტურული და ბუნებრივი მემკვიდრეობის

დაცვის შესახებ რეკომენდაცია’’, რომელიც გამიზნული იყო მემკვიდრეობის იდეოლოგიის

პრაქტიკაში დანერგვაზე. ამ მომენტიდან მემკვიდრეობის ცნება (კულტურული და ბუნებრივი

მემკვიდრეობა) გახდა მსოფლიო პოლიტიკის საერთო აღიარებული კატეგორია, რომელიც

ეფუძნება კულტურულ და ეკოლოგიურ სახელმწიფო პოლიტიკას.

დასახელებულმა კონვენციამ განაპირობა მემკვიდრეობის იდეოლოგიის განვითარებაში

არნახული იმპულსი. დროთა განმავლობაში ბუნების, ისტორიისა და კულტურის ძეგლების

კატეგორიას დაემატა არამატერიალური ფასეულობები. ამ ტენდენციის კანონზომიერ

განვითარებას წარმოადგენს ,,არამატერიალური კულტურული მემკვიდრეობის დაცვის შესახებ

საერთაშორისო კონვენციის’’ (პარიზი, 2003 წლის 17 ოქტომბერი) მიღება, რომელმაც გააფართოვა

კულტურული მემკვიდრეობის ცნება განსაკუთრებული მნიშვნელობის კულტურული

ფასეულობების მასშტაბებამდე. აღნიშნულ კონვენციაში მოცემულია ,,არამატერიალური

კულტურული მემკვიდრეობის’’ კატეგორიის განმარტება, რომელიც ნიშნავს ადათ_წესებს,

ზნე_ჩვეულებებს, წარმოდგენებისა და გამოსახვის ფორმებს, ცოდნას, გამოცდილებას და ა.შ.

ასეთი არამატერიალური მემკვიდრეობა, რომელიც გადაეცემა თაობიდან თაობას, მუდმივად

34

განახლებადია საზოგადოების მიერ და წარმოშობს თვითმყოფადობის გრძნობას და ხელს უწყობს

კულტურული მრავალფეროვნებისა და ადამიანის შემოქმედების მიმართ პატივისცემას.

მსგავსი აქტები აყალიბებდა მემკვიდრეობის სფეროში პოლიტიკას, დასაწყისში სტიქიურად,

ხოლო დროთა განმავლობაში _ სულ უფრო მიზანდასახულად. ტრადიციულად მის ერთ-ერთ

ძირითად ელემენტს წარმოადგენს მემკვიდრეობის ობიექტების ნუსხის ფორმირება. ამ ნუსხის

სათავეშია თვალსაჩინო, ცნობილი და ლეგენდარული ,,მსოფლიოს შვიდი საოცრება’’ -

ეგვიპტური პირამიდები გიზაში, სემირამიდას დაკიდული ბაღები ბაბილონში (ერაყი),

ჰალიკარნასის მავზოლეუმი (თურქეთი), ზევსის ქანდაკება ოლიმპოში (საბერძნეთი), როდოსის

კოლოსი (კუნძული როდოსი), ალექსანდრიის შუქურა (ეგვიპტე), არტემიდას ტაძარი ეფესში

(თურქეთი). კულტურულ მემკვიდრეობაში მნიშვნელოვან ადგილს იკავებს ასევე ,,მსოფლიოს

შვიდი ახალი საოცრება”: ტაჯ-მაჰალი აგრაში (ინდოეთი), ჩინეთის დიდი კედელი, ქალაქი პეტრა

(იორდანია), კოლიზეუმი (იტალია), ჩიჩენ-იცას პირამიდა მექსიკაში, მაჩუ პიქჩუ (პერუ),

ქრისტეს ქანდაკება (ბრაზილია).

მსოფლიოს კულტურული მემკვიდრეობის დაცვის შესახებ მრავალჯერ გაჟღერდა იუნესკო-ს

(გაეროს მეცნიერების, განათლებისა და კულტურის კომიტეტი) მიერ. იმავდროულად შეიქმნა

იგივე სახელწოდების სახელმწიფოთაშორისო კომიტეტი, რომელსაც ყოველწლიურად შეაქვს

მსოფლიო მემკვიდრეობის ნუსხაში დაახლოებით 30 ახალი ობიექტი. სადღეისოდ ამ ნუსხაში

თითქმის 800-მდე უმნიშვნელოვანესი ობიექტია შეტანილი. თანახმად 1972 წლის კონვენციისა,

ნუსხაში შეტანილი ობიექტები იყოფა სამ ჯგუფად: 1. კულტურულ, 2. ბუნებრივ და 3.

კულტურულ-ბუნებრივ ობიექტებად.

ზოგადი ტერმინი ,,მსოფლიო მემკვიდრეობა” (World Heritage) ძეგლთა იერარქიაში ყველაზე

საპატიო ადგილს იჭერს. ღირსშესანიშნაობა, რომელიც ამ ნუსხაში მოხვდება, სამართლიანად

ითვლება უნიკალურად და მას ენიჭება მსოფლიოს საგანძურის წოდება, რაც იმას ნიშნავს, რომ

მისი შენარჩუნება დათვალიერების, შესწავლის, შემეცნებისა და გამოყენების მიზნით უდავოდ

საჭიროა მომავალი თაობებისათვის. ნუსხაში მოხვედრა ნიშნავს, რომ ძეგლი არის კულტურისა

და ისტორიის უმნიშვნელოვანესი ქმნილება. იგივე 1972 წლის კონვენციით კულტურული

მემკვიდრეობის ქვეშ იგულისხმება:

ძეგლები: არქიტექტურული ძეგლები, მონუმენტური ქანდაკებები და ფერწერის ნიმუშები,

არქეოლოგიური ხასიათის ელემენტები, ან სტრუქტურები, წარწერები, მღვიმეები და იმ

ჯგუფთა ელემენტები, რომლებსაც გააჩნიათ ისტორიის, ხელოვნებისა და მეცნიერების

თვალსაზრისით განსაკუთრებით უნივერსალური ღირებულება;

ანსამბლები: ცალკეული, ან გაერთიანებული საამშენებლო ჯგუფები, არქიტექტურა,

ერთიანობა, ან კავშირი ლანდშაფტთან, რომლებსაც გააჩნიათ ისტორიის, ხელოვნებისა და

მეცნიერების თვალსაზრისით განსაკუთრებით უნივერსალური ღირებულება;

ღირსშესანიშნავი ადგილები: ადამიანის ხელით შექმნილი, ან ერთობლივად ბუნებისა და

ადამიანის მიერ ნამოქმედარი, აგრეთვე არქეოლოგიური ზონები, რომლებსაც გააჩნიათ

ისტორიის, ესთეტიკის, ეთნოლოგიის, ან ანთროპოლოგიის თვალსაზრისით

განსაკუთრებით უნივერსალური ღირებულება.

თითქმის იგივე სქემით ხდება ცნების ,,ბუნების მემკვიდრეობის” (Natural Heritage)

კონსტრუირება, რომლის ქვეშ მოიაზრება ბუნების უმნიშვნელოვანესი ობიექტები. დღეს

(მსოფლიო მემკვიდრეობის კომიტეტის 28-ე სესიის შემდეგ, რომელიც დამთავრდა 2004 წლის

ივლისში) ცნობილია, რომ 788 მსოფლიო მემკვიდრეობის ობიექტიდან, რომელიც მსოფლიოს 128

35

ქვეყანაშია დაფიქსირებული 611 მიეკუთვნება კულტურის ძეგლებს, 154 ბუნების, ხოლო 23

კულტურულ-ბუნებრივია.

საქართველოში 35 ათასი ისტორიული ძეგლია, რომელთაგან 5 ათასს სახელმწიფო იცავს.

საქართველოს კულტურის ძეგლებიდან იუნესკოს ნუსხაში შევიდა ქალაქი მუზეუმი ღია ცის ქვეშ

– მცხეთა; ბაგრატის ტაძარი – ქუთაისში; გელათის სამონასტრო კომპლექსი და მაღალმთიანი

სოფელი ზემო სვანეთში – უშგული. 2006 წელს განახლდა საქართველოს იუნესკოს საქმეთა

ეროვნული კომისია, რომელმაც 2006-2007 წლების მონაწილეობის პროგრამის ფარგლებში

შეარჩია და დაამტკიცა 10 პროექტი იუნესკოს პრიორიტეტების გათვალისწინებით, როგორიცაა

ალავერდის სამონასტრო კომპლექსი, გრემის მონასტერი, ნიკორწმინდა, სამთავისი, უფლისციხე,

ვარძია, შატილი, ვანი და სხვა.

2001 წელს პირველად მსოფლიოს ისტორიაში იუნესკომ გამოაქვეყნა ხელთუქმნელი

მუსიკალური და არამატერიალური შედევრების ნუსხა, რომელშიც შევიდა ქართული

მრავალხმიანობა, რაც ქართული ხალხური პოლიფონიის დიდი გამარჯვება და აღიარება იყო.

2003 წელს შეიქმნა ტრადიციული მრავალხმიანობის კვლევის ცენტრი. ამდენად ქართული

ფოლკლორი და მრავალხმიანობა უნდა განვიხილოთ, როგორც კულტურული ტურიზმის

ატრაქცია და მსოფლიო მემკვიდრეობის ნაწილი.

ყოველივე ზემოთქმულიდან ნათლად ჩანს თუ რაოდენ მნიშვნელოვანია კულტურული

მემკვიდრეობის დაცვა, შენარჩუნება და მისი გადაცემა მომავალი თაობებისათვის, რაც სიამაყის

გრძნობით აღავსებს თითოეულ ადამიანს.

გამოყენებული ლიტერატურა

1. კვარაცხელია ნ. 2009. კულტურული ტურიზმი. თბილისი.

2. Ineson Elizabeth M. 2005. Current Issues in International Tourism Development. Oxford.