vero-oikeus tax law kauppatieteiden · pdf filevero-oikeus 201 – yrityksen taloustiede,...

TRANSCRIPT

Vero-oikeus 199

VERO-OIKEUS

Tax Law

KAUPPATIETEIDEN KANDIDAATIN JA MAISTERIN TUTKINTOJEN TAVOITTEET Vero-oikeus pääaineena suoritettavan kauppatieteiden kandidaatin tutkinnon (180 op) ja maisterin tutkinnon (120 op) ammatillisena perustana ovat yksityissektorin ja verohallin-non vero-oikeuden ja laskentatoimen asiantuntemusta edellyttävät tehtävät. Vanhan tut-kintojärjestelmän mukaan suoritettuna kandidaatin tutkinnon laajuus on 120 ov ja maiste-rin tutkinnon laajuus yhdessä kandidaatin tutkinnon kanssa 160 ov. Tutkintojen ammatillisena tavoitteena on antaa opiskelijalle valmiudet, joita tarvitaan ve-rotuksen erilaisissa asiantuntija-, suunnittelu- ja johtotehtävissä. Lisäksi tavoitteena on an-taa opiskelijalle valmiudet säilyttää verotuksen asiantuntemus muuttuvissa olosuhteissa ja kehittyä työssä edelleen. Vaikka tutkintojen ammatillinen tavoite on määritelty ensisijaises-ti verotukseen liittyviä tehtäviä ajatellen, tutkinnot soveltuvat myös kirjanpidon ja yrityksen laskentatoimen, yrityksen taloushallinnon sekä yritysjuridiikan asiantuntemusta vaativiin tehtäviin. Tutkintojen tieteellisenä tavoitteena on antaa opiskelijalle taito ratkaista itsenäisesti vero-tuksessa esiintyviä oikeudellisia ongelmia; antaa teoreettinen ja menetelmällinen valmius tieteellisen tiedon soveltamiseen ammatillisilla tehtäväalueilla; antaa valmius tutkimustyö-hön ja tieteellisen tiedon hankkimiseen. Kauppatieteiden kandidaatin tutkinnossa korostuvat ensisijaisesti ammatilliset tavoitteet, maisterin tutkinnossa taas tieteelliset tavoitteet. Lisäksi maisterin tutkinto antaa valmiudet jatko-opintojen harjoittamiseen vero-oikeuden alalla. Ammatillisten ja tieteellisten tavoitteiden saavuttamiseksi opinnoissa tulevat esille erityi-sesti seuraavat asiat: – verotuksen tavoitteet, verojärjestelmän rakenne ja verotuksen yhteiskunnallinen mer-

kitys, – vero-oikeuden käsitteistö ja teoriat, – vero-oikeudellisten normien sisältö, tausta ja tavoitteet, – verotuksen eurooppalaiset ja kansainväliset kehityspiirteet, – verosuunnitteluun liittyvät kysymykset, – oikeudellisen päätöksenteon teoreettiset perusteet ja periaatteet sekä oikeudellisen

tutkimuksen menetelmät, – keskeiset yrityksen laskentatoimen, julkisoikeuden ja yritysjuridiikan osa-alueet sekä – vuorovaikutustaidot mukaan lukien monipuolinen kielitaito. TENTTIMINEN JA ARVOLAUSEEN MÄÄRÄYTYMINEN Tenttiminen tapahtuu opintojaksoittain. Kukin opintojakso tentitään yhtenäisenä kokonai-suutena, joka muodostuu luennoista, harjoituksista, kirjallisuudesta ja säädöksistä. Sää-dökset edellytetään hallittavaksi keskeisen sisällön osalta uusimman, vuosittain ilmes-tyvän Verolait tai Verosäädökset -julkaisun mukaisina. Oikeustieteiden laitoksen ilmoi-tustaululla ja kotisivuilla ilmoitetaan kunkin lukukauden alussa lisäksi ne säädöksiin tehdyt muutokset, jotka tenttiin valmistautuessa on otettava huomioon. Tentti voidaan järjestää muullakin tavoin kuin kirjallisena kuulusteluna. Osassa opintojaksojen tenteistä saa olla mukana Verolait tai Verosäädökset -julkaisu. Täl-laisia opintojaksoja ovat Henkilöverotus, Yritysverotus, Arvonlisäverotus ja Vero-oikeuden erityisosa. Muiden opintojaksojen tenteissä ei saa käyttää lakikirjaa, ellei kuulustelija ole asiasta toisin ilmoittanut.

200 Vero-oikeus Opintojakso tai osa siitä voidaan sen mukaan kuin lukuvuoden alussa erikseen ilmoitetaan suorittaa esseellä tai muulla tavoin siten kuin kuulustelijan kanssa tarkemmin sovitaan. Vero-oikeuden hyväksytyt opintojaksot arvostellaan seuraavasti: 1 = välttävä 2 = tyydyttävä 3 = hyvä 4 = kiitettävä 5 = erinomainen Vero-oikeuden kokonaisarvosana määräytyy uudessa tutkintojärjestelmässä eri opintojak-sojen arvosanojen opintopistemäärällä painotettuna keskiarvona. Vanhassa tutkintojärjes-telmässä vero-oikeuden kokonaisarvosana määräytyy eri opintojaksojen arvosanojen opintoviikkomäärällä painotettuna keskiarvona kuitenkin siten, että syventävien opintojen opintojaksoista saadut arvosanat ja opintoviikkomäärät otetaan arvosanaa laskettaessa huomioon painokertoimella kaksi. UUSI TUTKINTOJÄRJESTELMÄ TUTKINTOJEN SISÄLTÖ JA TAVOITTEET Kauppatieteiden kandidaatin tutkinnossa opinnot jakautuvat – yleisopintoihin, – kieliopintoihin, – vero-oikeuden perusopintoihin ja aineopintoihin, – pakollisiin sivuaineopintoihin, – harjoitteluun ja – vapaasti valittaviin opintoihin. Kauppatieteiden maisterin tutkinnossa opinnot jakautuvat – kieliopintoihin, – vero-oikeuden syventäviin opintoihin, – pakollisiin sivuaineopintoihin ja – vapaasti valittaviin opintoihin. Vero-oikeuden perus- ja aineopinnot sisältävät mm. henkilöverotusta, yritysverotusta ja muuta välitöntä verotusta sekä välillistä verotusta koskevia opintoja. Opinnoissa pyritään antamaan valmius oikeussäännösten soveltamiseen konkreettisissa ratkaisu- ja päätök-sentekotilanteissa ja valmius hoitaa itsenäisesti verotukseen liittyviä valmistelu-, tarkas-tus-, muutoksenhaku-, suunnittelu- ja muita tehtäviä, jotka edellyttävät laaja-alaista alan asiantuntemusta. Perusopintojen laajuus on yhteensä 27 op ja aineopintojen laajuus pe-rusopintojen kanssa yhteensä 61 op. Syventävissä opinnoissa laajennetaan ja täydennetään tietoja kansallisesta ja euroop-palaisesta vero-oikeudesta sekä verotukseen liittyvistä kansainvälisistä kysymyksistä mm. verotuksen asiantuntijatehtäviä silmällä pitäen. Samalla pyritään antamaan valmius itse-näiseen tieteelliseen tutkimustyöhön. Vero-oikeuden syventävien opintojen laajuus on vä-hintään 72 op. Sivuaineopinnot Vero-oikeus pääaineena suoritettavaan kauppatieteiden kandidaatin ja maisterin tutkin-toon sisältyy vero-oikeuden opintojaksojen lisäksi muiden oikeudenalojen ja tieteenalojen opintoja. Pakollisten sivuaineopintojen laajuus on kandidaatin tutkinnossa yhteensä 63 op. Pakolliset sivuaineopinnot kandidaatin tutkinnossa ovat:

Vero-oikeus 201 – yrityksen taloustiede, laskentatoimi 29 op – yritysjuridiikka 19 op – julkisoikeus 15 op Maisterin tutkinnossa pakolliset sivuaineopinnot ovat: – yrityksen taloustiede, laskentatoimi 9–12 op Vapaasti valittavien opintojen tulee kandidaatin tutkinnossa sisältää vähintään 9 op:n laajuinen opintokokonaisuus yhdestä seuraavista aineista: kansantaloustiede, yrityksen hallinto, markkinointi tai vakuutustiede. Loppuosa ja maisterin tutkinnon vapaasti valittavat opinnot voidaan valita ilman rajoituksia ja niihin voidaan sisällyttää myös opintoja toisesta tiedekunnasta (esim. tietojenkäsittelytieteen opintoja informaatiotieteiden tiede-kunnasta). Vapaasti valittaviin opintoihin voidaan sisällyttää myös kieliopintoja, pakollisten sivuaineiden lisäopintoja ja julkisen tai yksityisen sektorin johtotehtäviin valmiuksia antavia opintoja. Opintojen valinnassa on mahdollista ottaa huomioon myös auktorisoitujen tilin-tarkastustutkintojen vaatimukset. Opinto-oppaaseen on vero-oikeuden opintojaksokuvaus-ten perään koottu erilaisia opintopaketteja suositeltavista sivuainekokonaisuuksista. Yhteiset oikeudelliset opinnot Vero-oikeus kuuluu oppiaineena oikeustieteiden laitokseen yhdessä julkisoikeuden, kun-nallisoikeuden, yritysjuridiikan ja vakuutustieteen kanssa. Kandidaatin ja maisterin tutkin-toon sisältyy 26 op yhteisiä oikeudellisia opintoja, jotka ovat pakollisia vero-oikeuden pääaineopiskelijoiden lisäksi julkisoikeuden, kunnallisoikeuden ja yritysjuridiikan pää-aineopiskelijoille. Vero-oikeuden pääaineopiskelijoiden tutkintorakenteessa nämä opinnot sisältyvät osin kandidaatin tutkinnon pakollisiin pääaineopintoihin ja osin pakollisiin sivu-aineopintoihin. Yhteiset oikeudelliset opinnot muodostuvat seuraavista opintojaksoista: – Johdatus oikeusjärjestykseen – Julkisoikeuden perusteet – Johdatus yritysjuridiikkaan – Vero-oikeuden perusteet – Kunnallisoikeuden perusteet I – Oikeusteorian perusteet – Eurooppaoikeus – Sopimusoikeus Vero-oikeus sivuaineena Vero-oikeutta sivuaineena opiskelevien on ennen muita opintojaksoja suoritettava opinto-jaksot Johdatus oikeusjärjestykseen sekä Vero-oikeuden perusteet. Ryhmäopetusta sisäl-täviin opintojaksoihin sivuaineopiskelijat otetaan jonolain mukaisessa järjestyksessä. Sivuaineopiskelijoiden on syytä huomata, että opiskelijoilla oletetaan olevan käytettä-vissään uusin Verolait tai Verosäädökset -julkaisu. Tämä ei kuitenkaan koske kaikkia opintojaksoja (ks. opintojaksokuvaukset). Lisäksi on suositeltavaa, että opiskelija on pe-rehtynyt yrityksen kirjanpidon perusteisiin. TUTKINTOJEN RAKENTEET Kauppatieteiden kandidaatin tutkinnon rakenne (vero-oikeus) Yleisopinnot 8 op Kieliopinnot 21 op Vero-oikeuden perus- ja aineopinnot 61 op Pakolliset sivuaineopinnot – yrityksen taloustiede, laskentatoimi 29 op – yritysjuridiikka 19 op – julkisoikeus 15 op

202 Vero-oikeus Harjoittelu 6 op Vapaasti valittavat opinnot 21 op Yhteensä 180 op Kauppatieteiden maisterin tutkinnon rakenne (vero-oikeus) Kieliopinnot 6 op Vero-oikeuden syventävät opinnot 72–80 op Pakolliset sivuaineopinnot – yrityksen taloustiede, laskentatoimi 9–12 op Vapaasti valittavat opinnot 22–33 op Yhteensä 120 op KAUPPATIETEIDEN KANDIDAATIN TUTKINTO 180 op VERO-OIKEUDEN PÄÄAINEOPINNOT (61 op) Vero-oikeuden perusopinnot (27 op) Johdatus oikeusjärjestykseen 3 op JOIKP0 Vero-oikeuden perusteet 3 op VOIKP1 Henkilöverotus 6 op VOIKP2 Yritysverotus 6 op VOIKP3 Arvonlisäverotus 6 op VOIKP4 Verotusmenettely ja oikeusturva 3 op VOIKP5 Vero-oikeuden aineopinnot (34 op) Perintö-, lahja- ja varainsiirtoverotus 5 op VOIKA1 Kansainvälisen verotuksen perusteet 5 op VOIKA2 Vero-oikeuden erityisosa 6 op VOIKA3 Integroidut oikeustapausharjoitukset 5 op VOIKA4 Aineopintoseminaari 5 op VOIKA5 Kandidaatintutkielma 8 op VOIKA6 PAKOLLISET SIVUAINEOPINNOT (63 op) Yrityksen taloustiede, laskentatoimi (29 op) Johdatus liiketalouteen 5 op LASKP100 Yrityksen kirjanpidon perusteet 5 op LASKP010 Yrityksen kirjanpidon jatkokurssi 6 op LASKA020 Johdon laskentatoimen perusteet 5 op LASKP030 Rahoituksen perusteet 5 op LASKP080 Tilintarkastus I 3 op LASKA150 Yritysjuridiikka (19 op) Johdatus yritysjuridiikkaan 3 op YJURP015 Sopimusoikeus 5 op YJURP020b Yhtiöoikeus 3 op YJURP070 Prosessioikeus 3 op YJURP040 Työ- ja virkamiesoikeuden perusteet 5 op YJURP075 Julkisoikeus (15 op) Julkisoikeuden perusteet 3 op JOIKP1 Eurooppaoikeus 3 op JOIKP2 Hallintotoiminnan oikeudelliset perusteet 3 op JOIKP3 Kunnallisoikeuden perusteet I 3 op KUNTA4.1 Oikeusteorian perusteet 3 op JOIKP4

Vero-oikeus 203 MUUT PAKOLLISET OPINNOT (8 op) Yleisopinnot Kokoustekniikka ja neuvottelutaito 3 op (ks. puheopin laitos) Tilastotieteen ja SPSS:n perusteet 5 op TILTY1 Lisäksi suositellaan suoritettavaksi Tietotekniikan peruskurssi (3 op). HARJOITTELU (6 op) KIELIOPINNOT (21 op) Suomi (3 op) Tieteellinen kirjoittaminen 2 op Yrityksen kirjallinen viestintä 1 op

Ruotsi (6 op) Talousruotsi I 6 op

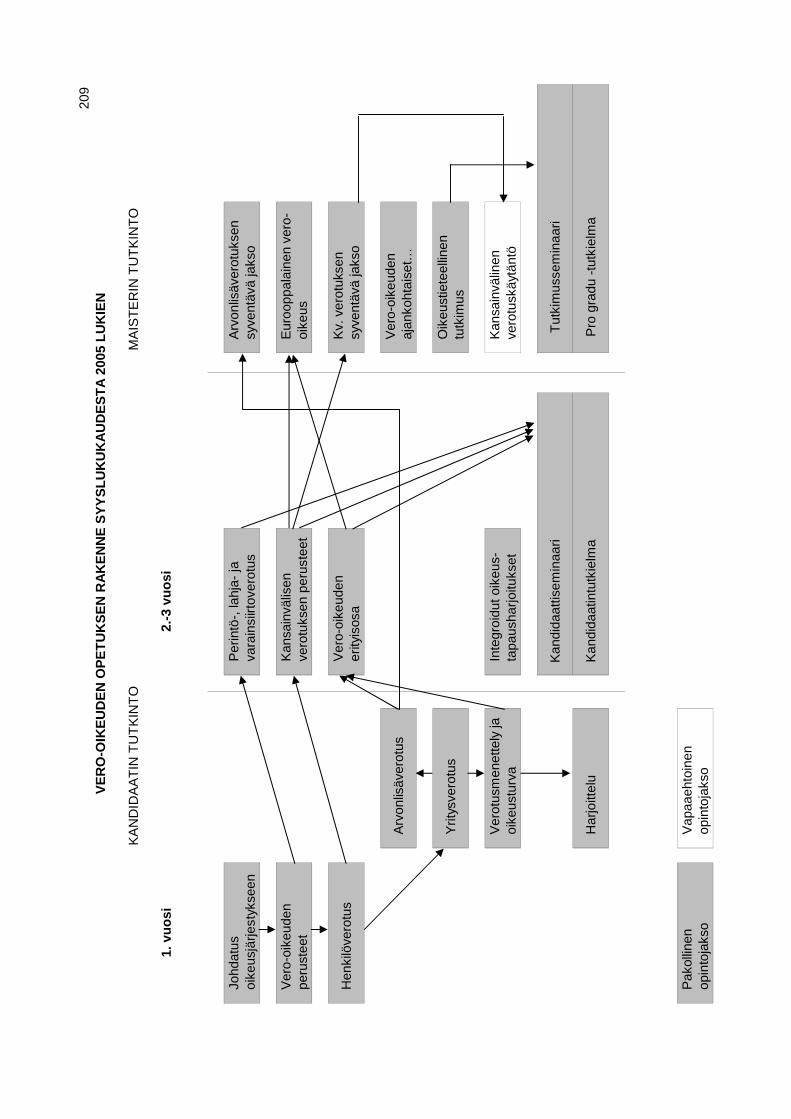

1. vieras kieli (6 op) 6 op 2. vieras kieli (6 op) 6 op Toisessa vieraassa kielessä tutkintovaatimuksiin voidaan sisällyttää alkeiskurssi (6 op), josta tulee erillinen maininta tutkintotodistukseen. Opiskelija ei voi sisällyttää tutkintoonsa alkeiskurssia sellaisesta kielestä, jota hän on jo lukiossa tai muualla opiskellut. Toisessa vieraassa kielessä opiskelijan on suoritettava pidemmälle meneviä opintoja. Ks. kieliopin-not s. 150. VAPAASTI VALITTAVAT OPINNOT (21 op) Vapaasti valittavien opintojen tulee sisältää vähintään 9 op:n laajuinen opintokokonai-suus yhdestä seuraavista aineista: kansantaloustiede, yrityksen hallinto, markkinointi tai vakuutustiede. Opinto-oppaaseen on vero-oikeuden opintojaksokuvausten perään koottu erilaisia opintopaketteja suositeltavista sivuainekokonaisuuksista. KAUPPATIETEIDEN MAISTERIN TUTKINTO 120 op VERO-OIKEUDEN SYVENTÄVÄT OPINNOT (72–80 op) Pakolliset (72 op) Arvonlisäverotuksen syventävä jakso 6 op VOIKS1 Eurooppalainen vero-oikeus 6 op VOIKS2 Kansainvälisen verotuksen syventävä jakso 6 op VOIKS3 Vero-oikeuden ajankohtaiset teoreettiset ja käytännön kysymykset 8 op VOIKS4 Oikeustieteellinen tutkimus 6 op JOIKS6 Tutkimusseminaari 6 op VOIKS5 Pro gradu -tutkielma 34 op VOIKS6 Vapaaehtoinen opintojakso Kansainvälinen verotuskäytäntö 8 op VOIKS7

204 Vero-oikeus PAKOLLISET SIVUAINEOPINNOT (9–12 op) Yrityksen taloustiede, laskentatoimi (9–12 op) Kaksi seuraavista: Johdon laskentatoimen jatkokurssi 6 op LASKA040 Konsernitilinpäätös 6 op LASKS095 Tilintarkastus II 4 op LASKA152 Tilinpäätösanalyysi 6 op LASKS140 Sijoitustoiminnan perusteet 5 op LASKA065 KIELIOPINNOT (6 op) Legal English 3 op Ruotsin kielen syventävä kurssi oikeustieteilijöille 3 op VAPAASTI VALITTAVAT OPINNOT (22–33 op) Opinto-oppaaseen on vero-oikeuden opintojaksokuvausten perään koottu erilaisia opintopaketteja suositeltavista sivuainekokonaisuuksista. VANHA TUTKINTOJÄRJESTELMÄ VERO-OIKEUDEN ERI OPINTOVAIHEIDEN SISÄLTÖ JA TAVOITTEET Kauppatieteiden kandidaatin ja maisterin tutkinnoissa opinnot jakautuvat – yleisopintoihin, – kieliopintoihin, – vero-oikeuden perusopintoihin ja aineopintoihin, – pakollisiin sivuaineopintoihin, – harjoitteluun ja – vapaasti valittaviin opintoihin. Maisterin tutkinnossa opintoihin kuuluvat lisäksi syventävät opinnot. Vero-oikeuden perus- ja aineopinnot sisältävät mm. henkilöverotusta, yritysverotusta ja muuta välitöntä verotusta sekä välillistä verotusta koskevia opintoja. Opinnoissa pyritään antamaan valmius oikeussäännösten soveltamiseen konkreettisissa ratkaisu- ja päätök-sentekotilanteissa ja valmius hoitaa itsenäisesti verotukseen liittyviä valmistelu-, tarkas-tus-, muutoksenhaku-, suunnittelu- ja muita tehtäviä, jotka edellyttävät laaja-alaista alan asiantuntemusta. Perusopintojen laajuus on yhteensä 18 ov ja aineopintojen laajuus pe-rusopintojen kanssa yhteensä 40 ov. Syventävissä opinnoissa laajennetaan ja täydennetään tietoja kansallisesta ja euroop-palaisesta vero-oikeudesta sekä verotukseen liittyvistä kansainvälisistä kysymyksistä. Samalla pyritään antamaan valmius itsenäiseen tieteelliseen tutkimustyöhön. Syventävien opintojen laajuus on 40 ov. Sivuaineopinnot Vero-oikeus pääaineena suoritettavaan kauppatieteiden kandidaatin ja maisterin tutkin-toon sisältyy vero-oikeuden opintojaksojen lisäksi muiden oikeudenalojen ja tieteenalojen opintoja. Pakollisten sivuaineopintojen laajuus on vähintään 42 ov. Pakolliset sivu-aineopinnot kandidaatin ja maisterin tutkinnossa ovat: – yrityksen taloustiede, laskentatoimi 20–21 ov – yritysjuridiikka 12 ov

Vero-oikeus 205 – julkisoikeus 10 ov Vapaasti valittavien opintojen tulee sisältää vähintään 6 ov:n laajuinen opintokoko-naisuus kansantaloustieteen, yrityksen hallinnon, markkinoinnin tai vakuutustieteen opin-toja. Loppuosa voidaan valita ilman rajoituksia ja niihin voidaan sisällyttää myös opintoja toisesta tiedekunnasta (esim. tietojenkäsittelytieteen opintoja informaatiotieteiden tiede-kunnasta). Niihin voidaan sisällyttää myös kieliopintoja, pakollisten sivuaineiden lisäopinto-ja ja julkisen tai yksityisen sektorin johtotehtäviin valmiuksia antavia opintoja. Opintojen valinnassa on mahdollista ottaa huomioon myös auktorisoitujen tilintarkastustutkintojen vaatimukset. Opinto-oppaaseen on vero-oikeuden opintojaksokuvausten perään koottu erilaisia opintopaketteja suositeltavista sivuainekokonaisuuksista. Yhteiset oikeudelliset opinnot Vero-oikeus kuuluu oppiaineena oikeustieteiden laitokseen yhdessä julkisoikeuden, kun-nallisoikeuden, yritysjuridiikan ja vakuutustieteen kanssa. Kandidaatin ja maisterin tutkin-toon sisältyy 17 ov yhteisiä oikeudellisia opintoja, jotka ovat pakollisia vero-oikeuden pääaineopiskelijoiden lisäksi julkisoikeuden, kunnallisoikeuden ja yritysjuridiikan pää-aineopiskelijoille. Vero-oikeuden pääaineopiskelijoiden tutkintorakenteessa nämä opinnot ovat osin pakollisia pääaineopintoja ja osin pakollisia sivuaineopintoja. Yhteiset oikeudelli-set opinnot muodostuvat seuraavista opintojaksoista: – Johdatus oikeusjärjestykseen – Julkisoikeuden perusteet – Johdatus yritysjuridiikkaan – Vero-oikeuden perusteet – Kunnallisoikeuden perusteet I – Oikeusteorian perusteet – Eurooppaoikeus – Sopimusoikeus Vero-oikeus sivuaineena Vero-oikeutta sivuaineena opiskelevien on ennen muita opintojaksoja suoritettava opinto-jaksot Johdatus oikeusjärjestykseen ja Vero-oikeuden perusteet. Ryhmäopetusta sisältä-viin opintojaksoihin sivuaineopiskelijat otetaan jonolain mukaisessa järjestyksessä. Sivuaineopiskelijoiden on syytä huomata, että opiskelijoilla oletetaan olevan käytettä-vissään uusin Verolait tai Verosäädökset -julkaisu. Tämä ei kuitenkaan koske kaikkia opintojaksoja (ks. opintojaksokuvaukset). Lisäksi on suositeltavaa, että opiskelija on pe-rehtynyt yrityksen kirjanpidon perusteisiin. SIIRTYMÄSÄÄNNÖKSIÄ Opiskelija on oikeutettu suorittamaan keskeneräisen opintokokonaisuuden tai -jakson lop-puun lukuvuosina 2004–2005 voimassa olleen opetussuunnitelman mukaisesti syysluku-kaudella 2005. Mikäli opiskelijalla jää opintokokonaisuuden suorittaminen kesken, on suo-ritettujen osien vastaavuudesta sovittava ao. opettajan kanssa erikseen. Siirtymäsäännök-siä sisältyy myös tiedekuntaneuvoston hyväksymiin tutkintoja koskeviin määräyksiin. TUTKINTOJEN RAKENTEET Kauppatieteiden kandidaatin tutkinnon rakenne (vero-oikeus) Yleisopinnot 5 ov Kieliopinnot 14 ov Vero-oikeuden perus- ja aineopinnot 39 ov Pakolliset sivuaineopinnot – yrityksen taloustiede, laskentatoimi 20–21 ov – yritysjuridiikka 12 ov

206 Vero-oikeus – julkisoikeus 10 ov Harjoittelu 4 ov Vapaasti valittavat opinnot 15–16 ov Yhteensä 120 ov Kauppatieteiden maisterin tutkinnon rakenne (vero-oikeus) Yleisopinnot 5 ov Kieliopinnot 14 ov Vero-oikeuden perus- ja aineopinnot 40 ov Pakolliset sivuaineopinnot – yrityksen taloustiede, laskentatoimi 20–21 ov – yritysjuridiikka 12 ov – julkisoikeus 10 ov Harjoittelu 4 ov Vapaasti valittavat opinnot 14–15 ov Syventävät opinnot 40 ov Yhteensä 160 ov KAUPPATIETEIDEN KANDIDAATIN TUTKINTO 120 ov VERO-OIKEUDEN PÄÄAINEOPINNOT (39 ov) Vero-oikeuden perusopinnot (18 ov) Johdatus oikeusjärjestykseen 2 ov JOIKP0 Vero-oikeuden perusteet 2 ov VOIKP1 Henkilöverotus 4 ov VOIKP2 Yritysverotus 4 ov VOIKP3 Arvonlisäverotus 4 ov VOIKP4 Verotusmenettely ja oikeusturva 2 ov VOIKP5 Vero-oikeuden aineopinnot (21 ov) Perintö-, lahja- ja varainsiirtoverotus 3 ov VOIKA1 Kansainvälisen verotuksen perusteet 3 ov VOIKA2 Vero-oikeuden erityisosa 4 ov VOIKA3 Integroidut oikeustapausharjoitukset 3 ov VOIKA4 Aineopintoseminaari 3 ov VOIKA5 Kandidaatintutkielma 5 ov VOIKA6 PAKOLLISET SIVUAINEOPINNOT (42–43 ov) Yrityksen taloustiede, laskentatoimi (20–21 ov) Johdatus liiketalouteen 3 ov LASKP100 Yrityksen kirjanpidon perusteet 3 ov LASKP010 Yrityksen kirjanpidon jatkokurssi 3 ov LASKA020 Johdon laskentatoimen perusteet 3 ov LASKP030 Rahoituksen perusteet 3 ov LASKP080 Tilintarkastus I 2 ov LASKA150 Lisäksi yksi seuraavista: Johdon laskentatoimen jatkokurssi 3 ov LASKA040 Konsernitilinpäätös 4 ov LASKS095 Tilintarkastus II 3 ov LASKA152 Tilinpäätösanalyysi 4 ov LASKS140 Sijoitustoiminnan perusteet 3 ov LASKA065 Yritysjuridiikka (12 ov) Johdatus yritysjuridiikkaan 2 ov YJURP015 Sopimusoikeus 3 ov YJURP020b Prosessioikeus 2 ov YJURP040

Vero-oikeus 207 Yhtiöoikeus 2 ov YJURP070 Työ- ja virkamiesoikeuden perusteet 3 ov YJURP075 Julkisoikeus (10 ov) Julkisoikeuden perusteet 2 ov JOIKP1 Eurooppaoikeus 2 ov JOIKP2 Hallintotoiminnan oikeudelliset perusteet 2 ov JOIKP3 Kunnallisoikeuden perusteet I 2 ov KUNTA4.1 Oikeusteorian perusteet 2 ov JOIKP4 MUUT PAKOLLISET OPINNOT (5 ov) Yleisopinnot Kokoustekniikka ja neuvottelutaito 2 ov (ks. puheopin laitos) Tilastotieteen ja SPSS:n perusteet 3 ov TILTY1 Lisäksi suositellaan suoritettavaksi Tietotekniikan peruskurssi (2 ov). HARJOITTELU (4 ov) KIELIOPINNOT (14 ov) Suomi (2 ov) Tieteellinen kirjoittaminen 1 ov Yrityksen kirjallinen viestintä 1 ov

Ruotsi (4 ov) Talousruotsi I 4 ov

1. vieras kieli (4 ov) 4 ov 2. vieras kieli (4 ov) 4 ov Toisessa vieraassa kielessä tutkintovaatimuksiin voidaan sisällyttää alkeiskurssi (4 ov), josta tulee erillinen maininta tutkintotodistukseen. Opiskelija ei voi sisällyttää tutkintoonsa alkeiskurssia sellaisesta kielestä, jota hän on jo lukiossa tai muualla opiskellut. Toisessa vieraassa kielessä opiskelijan on suoritettava pidemmälle meneviä opintoja. Ks. kieliopin-not s. 150. Vero-oikeuden pääaineopiskelijat voivat lisäksi suorittaa oikeustieteilijöille erikseen suun-nitellut oikeustieteelliset kieliopinnot (4 ov). VAPAASTI VALITTAVAT OPINNOT (15–16 ov) Vapaasti valittavien opintojen tulee sisältää vähintään 6 ov:n laajuinen opintokokonai-suus yhdestä seuraavista aineista: kansantaloustiede, yrityksen hallinto, markkinointi tai vakuutustiede. Opinto-oppaaseen on vero-oikeuden opintojaksokuvausten perään koottu erilaisia opintopaketteja suositeltavista sivuainekokonaisuuksista. KAUPPATIETEIDEN MAISTERIN TUTKINTO 160 ov (sisältää kauppatieteiden kandidaatin tutkinnon 120 ov) VERO-OIKEUDEN SYVENTÄVÄT OPINNOT (vähintään 40 ov) Arvonlisäverotuksen syventävä jakso 3 ov VOIKS1 Eurooppalainen vero-oikeus 3 ov VOIKS2 Kansainvälisen verotuksen syventävä jakso 3 ov VOIKS3

208 Vero-oikeus Vero-oikeuden ajankohtaiset teoreettiset ja käytännön kysymykset 4 ov VOIKS4 Oikeustieteellinen tutkimus 3 ov JOIKS6 Tutkimusseminaari 3 ov VOIKS5 Pro gradu -tutkielma 17 ov VOIKS6 Lisäksi yksi seuraavista

a) Julkinen eurooppaoikeus 3 ov (JOIKS1) ja Lainvalmistelu 2 ov (JOIKS2) b) Hallinto-oikeuden syventävä jakso 3 ov (JOIKS3) ja Lainvalmistelu 2 ov (JOIKS2) c) Euroopan unionin varainkäyttö ja varainkäytön valvonta 3 ov (JOIKS5) ja Lainvalmistelu 2 ov (JOIKS2) d) Yhtiöoikeus 5 ov (YJURS022) e) Oikeustaloustieteen perusteita ja suomalaisia sovellutuksia 5 ov (YJURS026) f) Soveltava oikeustaloustiede 5 ov (YJURS027) g) Kansainvälinen verotuskäytäntö 4 ov (VOIKS7)

209

KA

ND

IDA

ATI

N T

UTK

INTO

MA

ISTE

RIN

TU

TKIN

TO

1. v

uosi

2.-3

vuo

si

Johd

atus

oike

usjä

rjest

ykse

enP

erin

tö-,

lahj

a- ja

vara

insi

irtov

erot

usAr

vonl

isäv

erot

ukse

nsy

vent

ävä

jaks

o

Ver

o-oi

keud

enpe

rust

eet

Kans

ainv

älis

enve

rotu

ksen

per

uste

etE

uroo

ppal

aine

n ve

ro-

oike

us

Hen

kilö

vero

tus

Ver

o-oi

keud

ener

ityis

osa

Kv.

ver

otuk

sen

syve

ntäv

ä ja

kso

Arv

onlis

äver

otus

Ver

o-oi

keud

enaj

anko

htai

set…

Yrit

ysve

rotu

sO

ikeu

stie

teel

linen

tutk

imus

Vero

tusm

enet

tely

jaoi

keus

turv

aIn

tegr

oidu

t oik

eus-

tapa

usha

rjoitu

kset

Kans

ainv

älin

enve

rotu

skäy

tänt

ö

Kand

idaa

ttise

min

aari

Tutk

imus

sem

inaa

ri

Har

joitt

elu

Kand

idaa

tintu

tkie

lma

Pro

grad

u -tu

tkie

lma

Pako

llinen

opin

toja

kso

Vapa

aeht

oine

nop

into

jaks

o

VER

O-O

IKEU

DEN

OPE

TUK

SEN

RAK

ENN

E SY

YSLU

KU

KA

UD

ESTA

200

5 LU

KIE

N

210 Vero-oikeus

OPINTOJAKSOKUVAUKSET Harjoittelu 6 op (4 ov) VOIKH Practical Training Tavoite: Perehdyttää opiskelija kaikkiin verotoimistossa esiintyviin tehtäviin. Ke-hittää opiskelijan valmiuksia verotuspää-tösten itsenäiseen suorittamiseen ja vero-oikeudellisten ongelmien ratkaisemiseen. Antaa valmiuksia vero-oikeudellisten ky-symysten analysointiin ja teoreettisen tie-don soveltamiseen käytännössä. Suoritustavat ja suorituksen sisältö: Harjoittelua kolmen kuukauden ajan vero-toimistossa. Harjoitteluun kuuluvia tehtä-viä ovat mm. – palkansaajien, maatilatalouden harjoit-

tajien ja elinkeinonharjoittajien verotus – valmistelutarkastuksiin liittyvät tehtävät – muutosverotus – verovalmistelutietojen tekninen käsitte-

ly – perintö- ja lahjaverotus – ennakonpidätys- ja varainsiirtoveroasi-

at – ennakoiden määrääminen ja niiden

muuttaminen – muutoksenhakuun liittyvät tehtävät – verotoimiston työsuunnitelmat ja töiden

järjestely – asiakaspalveluun liittyvät tehtävät Harjoittelun järjestely: Harjoittelupaikat ja opiskelijoiden sijoittumisen niihin mää-rää, sitten kun opiskelija on saanut ehdot-taa kahta harjoitteluverotoimistoa, oikeus-tieteiden laitoksen esityksestä verohalli-tus. Harjoittelijan tehtävät määrää verojohtaja tai hänen määräämänsä erikseen laadi-tun harjoitteluohjelman puitteissa. Harjoit-telijan tulee pitää harjoittelupäiväkirjaa, johon merkitään lyhyt selostus niistä teh-tävistä, joita harjoittelija on suorittanut. Tarkemmat ohjeet harjoittelupäiväkirjasta antaa harjoittelua ohjaava opettaja. Harjoittelun päätyttyä opiskelijan tulee luovuttaa opettajalle harjoittelupäiväkirja. Verojohtaja lähettää välittömästi harjoitte-luajan päätyttyä oikeustieteiden laitoksel-le lausuntonsa harjoitteluohjelman toteu-tumisesta ja harjoittelijan siitä suoriutumi-sesta. Vastaava opettaja: Vero-oikeuden yli-opettaja/yliassistentti Suorituksen arviointitapa: Harjoittelun hyväksyy harjoittelusta vastaava opettaja.

Hylkäämisestä päättää oikeustieteiden laitosneuvosto. VERO-OIKEUDEN PERUSOPINNOT Johdatus oikeusjärjestykseen 3 op (2 ov) JOIKP0 Introduction to Legal System Tavoite: Antaa yleiskuva Suomen oike-usjärjestyksestä, sen rakenteesta ja toi-minnasta. Käsiteltävät asiakokonaisuudet: 1 Suomen oikeusjärjestys, sen rakenne

ja systematiikka 2 Suomen oikeusjärjestyksen suhde

kansainväliseen oikeuteen ja EU-oikeuteen

3 Yksityisoikeuden systematiikka ja pää-piirteet

4 Julkisoikeuden systematiikka ja pää-piirteet

5 Vero-oikeuden peruskysymykset Annettava opetus: Luennot 20 h Suoritustavat ja suorituksen sisältö: Kirjallinen kuulustelu, jossa suoritetaan luennot ja luennoitsijan ilmoittama osuus kirjallisuudesta: 1 Timonen (toim.): Johdatus Suomen

oikeusjärjestelmään I, Helsinki 1999, s. 105–203, 309–345 ja 357–366.

2 Tuori: Julkisoikeuden perusteet, Hel-sinki 2000, s. 1–98.

3 Wikström: Yleiset opit verotuksessa ja vero-oikeudessa, 1999 tai 2003, s. 1 – 83.

Edeltävät opinnot: – Vastaava opettaja: Julkisoikeuden pro-fessori Vero-oikeuden perusteet 3 op (2 ov) VOIKP1 Introduction to Tax Law Tavoite: Antaa perustiedot henkilövero-tuksesta, yritysverotuksesta, välillisestä verotuksesta ja verotusmenettelystä sekä oikeusturvasta verotuksessa. Käsiteltävät asiakokonaisuudet: 1 Vero-oikeus osana Suomen oikeusjär-

jestelmää 2 Vero-oikeuden peruskäsitteet 3 Verotuksen tavoitteet 4 Henkilöverotus 5 Yritysverotus 6 Arvonlisäverotus 7 Perintö- ja lahjaverotus 8 Verotusmenettely

Vero-oikeus 211 Annettava opetus: Luennot Suoritustavat ja suorituksen sisältö: Kirjallinen kuulustelu, jossa suoritetaan 1 Luennot 2 Andersson: Johdatus vero-oikeuteen,

2006 * 3 Perehtyminen seuraavien säädöksien

keskeiseen sisältöön niihin myöhem-min tehtyine muutoksineen: Tulovero-laki, 1535/92, Ve 101. Varallisuusvero-laki 1537/92, Ve 106. L elinkeinotulon verottamisesta, 360/68, Ve 112. Kiin-teistöverolaki, 654/92, Ve 407. L vero-tusmenettelystä, 1558/95, Ve 301. L rajoitetusti verovelvollisen tulon ja va-rallisuuden verottamisesta, 627/78, Ve 132. Ennakkoperintälaki, 1118/96, Ve 201. L työnantajan sosiaaliturvamak-susta, 366/63, Ve 206. Perintö- ja lah-javerolaki, 378/40, Ve 401. Arvon-lisäverolaki, 1501/93, Ve 501. Varain-siirtoverolaki, 931/96, Ve 406. L veron-lisäyksestä ja viivekorosta, 1556/95, Ve 606. L verojen ja maksujen perimi-sestä ulosottotoimin, 367/61, Pr 608.

Edeltävät opinnot: JOIKP0 Johdatus oi-keusjärjestykseen Ajankohta: 1. vuosi Vastaava opettaja: Vero-oikeuden yli-opettaja Henkilöverotus 6 op (4 ov) VOIKP2 Income Taxation of Personal Income Tavoite: Opintojakson tavoitteena on an-taa opiskelijalle tiedot luonnollisten henki-löiden ja kuolinpesien tuloverotuksesta, perehdyttää ilmoittamisvelvollisuuden täyttämiseen ja verotuksen toimittami-seen henkilöverotuksessa. Opintojakson suoritettuaan opiskelijalla on valmiudet henkilöverotusta koskevien ongelmien ratkaisemiseen. Käsiteltävät asiakokonaisuudet: 1 Verovelvollisuus ja keskeiset käsitteet 2 Verotettavan tulon laskeminen 3 Pääomatulojen verotus 4 Ansiotulojen verotus 5 Yritystulon jako ansio- ja pääomatulok-

si 6 Verosta tehtävät vähennykset 7 Tappiontasaus Opetus- ja työmuodot: Luennot ja har-joitukset. Suoritustavat ja suorituksen sisältö: Kirjallinen kuulustelu, jossa suoritetaan:

1 Luennot ja harjoitukset 2 Andersson–Linnakangas: Tuloverotus.

7. uudistettu painos 2006 *3 Opettajan vuosittain erikseen osoitta-

mat 2–4 artikkelia 4 Perehtyminen seuraavien säädöksien

keskeiseen sisältöön niihin myöhem-min tehtyine muutoksineen: Tuloverolaki, 1535/92, Ve 101. Tulove-roasetus, 1551/92, Ve 102. Varalli-suusverolaki, 1537/92, Ve 106. Ve-roHp verotuksessa noudatettavista luontoisetujen laskentaperusteista, Ve 103. VeroHp verovapaista matkakus-tannusten korvauksista, Ve 104. VvMp rakennusten jälleenhankinta-arvon pe-rusteista, Ve 107. VeroHp kotieläinten arvon määräämisessä noudatettavista perusteista, Ve 109. VvMp asunto-osakkeen verotusarvon perusteista, Ve 110. VvA liikeosakkeen verotusarvon perusteista, Ve 111. Maatilatalouden tuloverolaki, 543/67, Ve 115. Metsäve-roasetus, 1208/91, Ve 116, Ve 407. Laki korkotulon lähdeverosta, 1341/90, Ve 134. Asetus korkotulon lähdeveros-ta, 4/91, Ve 135. Kirkkolaki, 1054/93 (lyhennysote), Ve 137. L evankelislute-rilaisten seurakuntien virkataloista ja rahastoista, 106/66 (lyhennysote), Ve 138. L ortodoksisesta kirkkokunnasta, 521/69, Ve 139. Kansaneläkelaki, 347/56 (lyhennysote), Ve 140. Saira-usvakuutuslaki, 364/63 (lyhennysote), Ve 141. L metsänhoitoyhdistyksistä, 534/1998, Ve 142. L eräiden yleis-hyödyllisten yhteisöjen verohuojennuk-sista, 680/76, Ve 122. A eräiden yleis-hyödyllisten yhteisöjen verohuojennuk-sista, 1230/94, Ve 123. Ve 124. En-nakkoperintälaki, 1118/96, Ve 201. Ennakkoperintäasetus, 1124/96, Ve 202. VeroHp ennakonpidätyksen toi-mittamistavoista ja määristä, Ve 203. L työnantajan sosiaaliturvamaksusta, 366/63, Ve 206. Asetus työnantajan sosiaaliturvamaksusta, 940/78, Ve 207.

Tentissä saa käyttää Verolait tai Ve-rosäädökset -teosta ja yksinkertaista las-kinta. Henkilöverotuksen jakson yhteydessä jär-jestetään noin 2 tunnin mittaiset luennot ja harjoitukset, joissa käsitellään vero-oikeuteen liittyviä keskeisiä oikeuslähteitä ja niiden käyttöä, oikeudellisen kirjoitta-

212 Vero-oikeus misen perusasioita sekä Verolait -teoksen käyttöä. Tämä lyhyt osio on laadittu eri-tyisesti ensimmäiseen lakikirjatenttiin valmistautuvalle opiskelijalle. Edeltävät opinnot: VOIKP1 Vero-oi-keuden perusteet Ajankohta: 1. vuosi Vastaava opettaja: Vero-oikeuden ylias-sistentti Yritysverotus 6 op (4 ov) VOIKP3 Business Taxation Tavoite: Opintojakson tavoitteena on an-taa opiskelijalle perustiedot elinkeinotoi-minnan ja maatalouden tulolähteen vero-tettavan tulon laskemisesta ja eri yritys-muotojen verotuksesta. Opintojakson suoritettuaan opiskelijalla on valmiudet elinkeinoverotusta ja maatalouden vero-tusta koskevien ongelmien ratkaisemi-seen ja opiskelija opiskelijalla on koko-naiskuva yritystoiminnan tuloverotukses-ta. Käsiteltävät asiakokonaisuudet: 1 EVL:n soveltamisala 2 Elinkeinoverotuksen keskeiset käsit-

teet 3 Elinkeinotoiminnan tulon veronalaisuus

ja menon vähennyskelpoisuus 4 Elinkeinotoiminnan tulon ja menon jak-

sottaminen 5 Maatalouden tulolähteen tulon laske-

minen 6 Elinkeinotoiminnan ja maatalouden ja-

ettavan yritystulon tai tulo-osuuden ja osingon jako ansio- ja pääomatuloon

7 Tappiontasaus Opetus- ja työmuodot: Luennot ja ve-roilmoitusten, taseiden, tuloslaskelmien ja muiden taustatietojen pohjalta tehtävät harjoitukset Suoritustavat ja suorituksen sisältö: Kirjallinen kuulustelu, jossa suoritetaan 1 Luennot ja harjoitukset 2 Myrsky–Linnakangas: Elinkeinotulon

verotus, 2. uudistettu painos 2006 *3 Andersson–Ikkala: Elinkeinoverolain

kommentaari, 2005, lukuun ottamatta sivuja 546–590 ja 637–716.

4 Ossa: Maa- ja metsätalousverotus, 2002, lukuun ottamatta sivuja 63–85 ja 117–180.

5 Perehtyminen seuraavien säädöksien keskeiseen sisältöön niihin myöhem-min tehtyine muutoksineen:

Tuloverolaki, 1535/92, Ve 101. Varalli-suusverolaki, 1537/92, Ve 106. VvA lii-keosakkeen verotusarvon perusteista, Ve 111. Laki elinkeinotulon verottami-sesta, 360/68, Ve 112. L konserniavus-tuksesta verotuksessa, 825/86, Ve 113. Maatilatalouden tuloverolaki, 543/67, Ve 115. L asuintalovaraukses-ta verotuksessa, 846/86, Ve 127. Ton-nistoverolaki 476/2002, Ve 125. L kehi-tysalueella tehtävien investointien ko-rotetuista poistoista, 1262/93, Ve 129.

Tentissä saa käyttää Verolait tai Ve-rosäädökset -teosta ja yksinkertaista las-kinta. Yritysverotuksen jakson yhteydessä jär-jestetään noin 2 tunnin mittaiset luennot ja harjoitukset, joissa käsitellään vero-oikeuteen liittyviä keskeisiä oikeuslähteitä ja niiden käyttöä, oikeudellisen kirjoitta-misen perusasioita sekä Verolait -teoksen käyttöä. Tämä lyhyt osio on laadittu eri-tyisesti ensimmäiseen lakikirjatenttiin valmistautuvalle opiskelijalle. Edeltävät opinnot: VOIKP1 Vero-oi-keuden perusteet. Lisäksi suositellaan VOIKP2 Henkilöverotus opintojakson suorittamista ennen yritysverotusta. Ajankohta: 1. vuosi Vastaava opettaja: Vero-oikeuden ylias-sistentti Arvonlisäverotus 6 op (4 ov) VOIKP4 Value Added Taxation Tavoite: Perehdyttää opiskelijat välillistä verotusta koskeviin aineellisoikeudellisiin säännöksiin ja verotusmenettelyihin. Käsiteltävä asiakokonaisuus: 1 Erilaiset välilliset verot 2 Suomen arvonlisäverojärjestelmän ra-

kenne 3 Yleinen verovelvollisuus ja sen poikke-

ukset 4 Tavaroiden ja palveluiden myynnin ve-

rollisuus 5 Ostovähennysjärjestelmä 6 Oman käytön verotus 7 Yhteisökauppa ja ulkomaankauppa 8 Myyntimaasäännökset 9 Ilmoittamisvelvollisuudet 10 Arvonlisäveron laskeminen ja tilittämi-

nen 11 Ennakkoratkaisut ja ohjaus 12 Muutoksenhaku 13 Arvonlisäverotus EU:ssa

Vero-oikeus 213 Annettava opetus: Luennot ja harjoituk-set sekä perehtyminen kirjallisuuteen ja säädöksiin. Suoritustavat ja suorituksen sisältö: Kirjallinen kuulustelu, jossa suoritetaan 1 Luennot 2 Linnakangas–Juanto: Arvonlisäverotus

ja muu kulutusverotus, 2004 3 Arvonlisäverovelvollisen opas, Vero-

hallituksen julkaisu 189.04 tai uudempi (julkaisu löytyy osoitteesta http://www. vero.fi)

4 Äärilä–Nyrhinen–Laitinen: Arvonlisäve-rotus käytännössä, 2002

5 Säädökset: Arvonlisäverolaki 1501/ 1993, Ve 501. Arvonlisäveroasetus 50/ 1994, Ve 502. L Ahvenanmaan maa-kuntaa koskevista poikkeuksista arvon-lisä- ja valmisteverolainsäädäntöön, 1266/96, Ve 503. Arvonlisäverodirektii-vi, Ve 503a. ValmisteverotusL 1469/ 94, Ve 508. TulliL 1466/94, Ve 520.

Tentissä saa käyttää Verolait tai Ve-rosäädökset -teosta. Edeltävät opinnot: VOIKP3 Yritysvero-tus Ajankohta: 2.–3. vuosi Vastaava opettaja: Vero-oikeuden tunti-opettaja Verotusmenettely ja oikeusturva 3 op (2 ov) VOIKP5 Taxation procedure and Legal Protection Tavoitteet: Antaa kokonaiskuva vero-tusmenettelystä. Antaa sellaiset perustie-dot verotarkastuksesta, että opiskelija ky-kenee suorittamaan verotarkastuksia. Pe-rehdyttää opiskelija näihin kysymyksiin liittyvään oikeusturvaan. Käsiteltävä asiakokonaisuus: 1 Veroviranomaiset ja niiden organisaa-

tio välittömässä verotuksessa 2 Verotuksen toimittaminen ja verojen

perintä 3 Hyvä verotarkastustapa 4 ATK:n hyväksikäyttö verotarkastukses-

sa 5 Kirjanpidon oikeellisuus 6 Yhteistoiminta eri viranomaisten kes-

ken sekä kansainvälinen yhteistoiminta 7 Salassapitosäännöstö 8 Veroprosessi ja oikeusturva 9 Verorikokset Annettava opetus: Luennot ja harjoituk-set

Suoritustavat ja suorituksen sisältö: Kirjallinen kuulustelu, jossa suoritetaan 1 Luennot ja harjoitukset 2 Myrsky–Linnakangas: Verotusmenette-

ly ja muutoksenhaku, 2007-05-28 *3 Puronen: Turvaa oikeutesi verotukses-

sa, 2004 4 2–5 opettajan ilmoittamaa artikkelia 5 Verohallituksen yleisohje hyvästä vero-

tarkastustavasta 6 Perehtyminen seuraavien säädöksien

keskeiseen sisältöön niihin myöhem-min tehtyine muutoksineen: L vero-tusmenettelystä, 1558/95, Ve 301. A verotusmenettelystä, 763/98, Ve 302. Verohallintolaki, 1557/95, Ve 308. VNA verohallinnosta, 1176/02, Ve 309. L keskusverolautakunnasta, 535/96, Ve 310. Hallintolainkäyttölaki, 586/96, Yh 202. Veronkantolaki, 611/78, Ve 604. L veronlisäyksestä ja viivekorosta, 1556/ 95, Ve 606. L verojen ja maksujen pe-rimisestä ulosottotoimin, 367/61, Pr 608. Rikoslaki 29 luku, Ri 101. Oikeu-denkäymiskaari 15, 17 ja 21 luvut, Pr 101.

Edeltävät opinnot: VOIKP1 Vero-oi-keuden perusteet, VOIKP2 Henkilövero-tus sekä VOIKP3 Yritysverotus Ajankohta: 1.–2. vuosi Vastaava opettaja: Vero-oikeuden yli-opettaja, tuntiopettaja VERO-OIKEUDEN AINEOPINNOT Perintö-, lahja- ja varainsiirtoverotus 5 op (3 ov) VOIKA1 Inheritance, Gift and Capital Transfer Tax Tavoite: Antaa kokonaiskuva perintö- ja lahjaverotuksesta sekä varainsiirtovero-tuksesta. Käsiteltävä asiakokonaisuus: 1 Perintö ja perintöverotus 2 Verovelvollisuus 3 Varat ja velat ja niiden arvostaminen 4 Veron määrä 5 Lahja ja lahjaverotus 6 Yritysvarallisuuden erityiskysymykset 7 Varainsiirtoverotus 8 Veronalaiset ja verovapaat luovutukset 9 Muutoksenhaku Opetus- ja työmuodot: Luennot ja har-joitukset. Suoritustavat ja suorituksen sisältö: Kirjallinen kuulustelu, jossa suoritetaan

214 Vero-oikeus 1 Luennot 2 Aarnio–Kangas–Puronen: Perunkirjoi-

tusopas, 2000 3 Puronen: Perintö- ja lahjaverotus, 2005 4 Puronen: Varainsiirtoverotus, 2007 * 5 Perehtyminen seuraavien säädöksien

keskeiseen sisältöön niihin myöhem-min tehtyine muutoksineen: Perintö- ja lahjaverolaki, 378/40, Ve 401. Perintö-kaari, 40/65, Ve 402. Avioliittolaki, 234/29, Si 201. Varainsiirtoverolaki, 931/96, Ve 406. L arvonimistä suoritet-tavasta verosta 1388/01, Ve 404.

Edeltävät opinnot: VOIKP1 Vero-oikeu-den perusteet Ajankohta: 1.–2. vuosi Vastaava opettaja: Vero-oikeuden yli-opettaja Kansainvälisen verotuksen perusteet 5 op (3 ov) VOIKA2 Introduction to International Taxation Tavoite: Opintojakson tavoitteena on an-taa opiskelijalle perustiedot kansainväli-sen tuloverotuksen lähtökohdista ja pe-rusperiaatteista. Jaksolla painotus on kansainvälisen verotuksen yleisten pe-rusperiaatteiden ja verosopimusten tulkin-taan liittyvien kysymysten ohella henkilö-verotuksessa. Jakson suoritettuaan opis-kelijalla on valmiudet kansainvälistä hen-kilöverotusta koskevien ongelmien ratkai-semiseen sekä perustiedot kansainväli-sestä yritysverotuksesta. Käsiteltävät asiakokonaisuudet: 1 Sisäisen verolainsäädännön ja vero-

sopimusten suhde 2 EY-oikeuden merkitys välittömässä ve-

rotuksessa 3 Sisäinen kansainvälinen vero-oikeus 4 Verosopimukset ja niiden tulkinta 5 Yleisesti verovelvollisen luonnollisen

henkilön ulkomailta saamien tulojen verotus

6 Rajoitetusti verovelvollisen luonnollisen henkilön verotus

7 Kansainvälisen yritysverotuksen pe-rusperiaatteet

Opetus- ja työmuodot: Luennot ja har-joitukset sekä mahdollisuus esseen kir-joittamiseen Suoritustavat ja suorituksen sisältö: Kirjallinen kuulustelu, jossa suoritetaan: 1 Myrsky–Linnakangas: Kansainvälinen

henkilö- ja yritysverotus, 2005

2 Opettajan vuosittain erikseen osoitta-mat 1–2 artikkelia

3 Opintojakson tenttiin voi hankkia kor-keintaan 6 pistettä (50 pisteestä) kir-joittamalla esseen jostakin opettajan kanssa sovittavasta kansainvälisen verotuksen teemasta. Esseestä saa-tavat pisteet luetaan hyväksi vain niille opiskelijoille, jotka saavat tentissä yli puolet pisteistä. Esseen laajuus on noin 8 sivua.

4 Perehtyminen seuraavien säädöksi-en keskeiseen sisältöön niihin myö-hemmin tehtyine muutoksineen: Tuloverolaki 1535/1992, Ve 101, Va-rallisuusverolaki, 1537/ 1992, Ve 106, L rajoitetusti verovelvollisen tulon ja varallisuuden verottamisesta 627/ 1978, Ve 132, A rajoitetusti verovel-vollisen tulon ja varallisuuden verot-tamisesta, 1047/1978, Ve 133, L ul-komailta tulevan palkansaajan lähde-verosta, 1551/ 1995, Ve 133a, L kan-sainvälisen kaksinkertaisen verotuk-sen poistamisesta, 1552/1995, Ve 143, L ulkomaisen väliyhteisön osak-kaiden verotuksesta 1217/1994, Ve 144, L verotusmenettelystä, 1558/ 1995, Ve 301, Taloudellisen yhteis-työn ja kehityksen järjestön (OECD) malliverosopimus (ns. OECD:n malli-sopimus), Sopimus Pohjoismaiden vä-lillä tulo- ja varallisuusveroja koskevan kaksinkertaisen verotuksen välttämi-seksi, 7.5.1997/412, SopS 26/1997, Ve 145, Sopimus Tanskan, Suomen, Islannin, Norjan ja Ruotsin välillä pe-rintö- ja lahjaveroja koskevan kaksin-kertaisen verotuksen välttämiseksi, SopS 26/1997.

Edeltävät opinnot: VOIKP2 Henkilövero-tus. Lisäksi suositellaan VOIKP3 Yritys-verotus opintojakson suorittamista ennen Kansainvälisen verotuksen perusteita. Ajankohta: 2.–3. vuosi Vastaava opettaja: Vero-oikeuden ylias-sistentti Vero-oikeuden erityisosa 6 op (4 ov) VOIKA3 Special Course of Tax Law Tavoite: Antaa valmius itsenäiseen vero-oikeudellisten ongelmien ratkaisemiseen ja syventää tietoja erityisesti yritysvero-tukseen liittyvistä keskeisistä teorioista,

Vero-oikeus 215 ongelma-alueista ja verosuunnitteluky-symyksistä. Käsiteltävät asiakokonaisuudet: 1 Yritysjärjestelyt 2 Konsernit verotuksessa 3 Yrityksen ja sen omistajan verotuksen

erityiskysymykset 4 Verosuunnittelu ja sen erityiskysymyk-

set 5 Uusin oikeuskäytäntö 6 Verolainsäädännön kehittämishank-

keet 7 Muut verotuksen ajankohtaiskysymyk-

set Annettava opetus: Luennot Suoritustavat ja suorituksen sisältö: Kirjallinen kuulustelu, jossa suoritetaan 1 Luennot 2 Juusela: Osinkojen ja osakeluovutus-

ten verotus, 2005 3 Immonen: Yritysjärjestelyt, 2006 *4 Leppiniemi: Tilinpäätös- ja verosuun-

nittelu, 2005 Tentissä saa käyttää Verolait tai Ve-rosäädökset -teosta. Edeltävät opinnot: VOIKP3 Yritysvero-tus ja VOIKP4 Arvonlisäverotus. Ajankohta: 2.–3. vuosi Vastaava opettaja: Vero-oikeuden pro-fessori Integroidut oikeustapausharjoitukset 5 op (3 ov) VOIKA4 Practising of Integrated Tax Cases Tavoite: Antaa opiskelijalle valmiuksia hahmottaa kokonaisuuksia eri oppiainei-den aineopintovaiheessa saavutettujen tietojen ja taitojen pohjalta. Hallittava asiakokonaisuus: 1 Vero-oikeuden perus- ja aineopinnot 2 Yrityksen laskentatoimen perus- ja ai-

neopinnot 3 Yksityisoikeuden perus- ja aineopinnot 4 Julkisoikeuden perus- ja aineopinnot 5 Muut yleis-, perus- ja aineopinnot Opetus- ja työmuodot: Johdanto- ja päätösluennot. Yritysvierailut. Seminaari. Jokaisen opiskelijan tulee seminaarityös-kentelyssä esittää jonkin konkreettisen tapauksen kokonaisvaltainen ratkaisu. Tapaukset voivat koskea esim. yritys-muodon valintaa, yrityskauppaa, suku-polvenvaihdosta tai yrityksen lopettamis-

ta. Seminaarityöskentelyyn osallistuvat tarvittaessa eri oppiaineiden asiantuntijat. Edeltävät opinnot: Kaikki aineopintovai-heen opinnot Ajankohta: 3.–4. vuosi Vastaava opettaja: Vero-oikeuden yli-opettaja Aineopintoseminaari 5 op (3 ov) VOIKA5 Seminar in Tax Law Tavoite: Opastaa vero-oikeutta sekä muuta oikeus-, talous- ja yhteiskuntatie-teellistä tutkimusta koskevan tiedon hy-väksikäyttöön omakohtaisessa tutkimus-työssä. Luoda perusvalmiuksia tieteelli-syyden vaatimukset täyttävän kirjallisen esityksen laatimiseen jostakin vero-oikeudellisesta aiheesta. Harjaannuttaa suullisen ja kirjallisen esitystaidon käyt-tämiseen sekä tieteelle ominaiseen kriitti-seen tarkastelutapaan. Käsiteltävä asiakokonaisuus: 1 Oikeustieteellisen tutkimuksen mene-

telmät ja kysymyksenasettelut 2 Oikeustieteellinen tutkimus vaiheittai-

sena prosessina (tutkimuksen suun-nittelu, aineiston kokoaminen, aineis-ton analysoiminen, tulosten esittämi-nen)

3 Oikeudellisen tutkimuksen lähdemate-riaali ja sen käyttäminen tutkimuksessa

4 Kirjallisen esityksen laatiminen (jäsen-tely, dokumentointi)

Opetus- ja työmuodot: Luennot, ryhmä- ja yksilöohjaus. Alustukset. Kandidaatin-tutkielman laatiminen. Esitelmän suulli-nen esittely ryhmälle. Aktiivinen osallis-tuminen esitelmien arviointikeskusteluun ja muihin esitysten arvioinnissa mahdolli-sesti käytettäviin menettelyihin. Suoritustavat ja suorituksen sisältö: Kandidaatintutkielman laatiminen, aktiivi-nen osallistuminen seminaarityöskente-lyyn. Edeltävät opinnot: Vero-oikeuden pe-rusopinnot ja osa aineopinnoista. Vastaava opettaja: Vero-oikeuden yli-opettaja

216 Vero-oikeus Kandidaatintutkielma 8 op (5 ov) VOIKA6 Bachelor's Thesis Tavoite: Perehtyminen tutkimustyöhön, -menetelmiin ja tieteellisten lähteiden käyttöön laatimalla tutkielma jostakin ve-ro-oikeuden alaan kuuluvasta aiheesta. Tutkielman tulee muodostaa kokonai-suus, joka osoittaa perehtyneisyyttä tut-kielman kohteena olevaan aihepiiriin ja siihen liittyvään problematiikkaan, tarvit-tavien tutkimusmenetelmien hallintaan ja valmiutta selkeän asiatekstin laadintaan. Tutkielmaan liittyvän kypsyysnäytteen tu-lee osoittaa, että kirjoittaja hallitsee tut-kielman aihepiirin ja että hänellä on riittä-vä valmius asiansa ilmaisemiseen. Käsiteltävä asiakokonaisuus: Tutkiel-ma laaditaan opettajan johdolla ja hänen hyväksymästään aiheesta. Se voidaan laatia myös kahden tai useamman tekijän ryhmätyönä. Tällaiselta tutkielmalta edel-lytetään, että kunkin opiskelijan osuus on arvioitavissa ja että tutkielman laatimi-seen tarvittava työmäärä vastaa kunkin tekijän osalta yksin tehdyn tutkielman laa-timiseen vaadittavaa työpanosta. Tut-kielman ohjepituus on n. 30 normaali-kokoista (A4) sivua. Tutkielman arvoste-lussa kiinnitetään huomiota käytettävän tutkimusmenetelmän hallintaan, asialli-seen sisältöön, tietojen dokumentointiin ja kielenkäyttöön. Opetus- ja työmuodot: Ryhmäohjausta aineopintoseminaarin yhteydessä, luen-not, atk-opetus ja yksilöohjausta tutkiel-man laadinnan yhteydessä. Lähdeaineis-toon perehtyminen ja tutkielman laatimi-nen. Suoritustavat ja suoritusten sisältö: Suoritus sisältää tutkielman ja siihen liit-tyvän kypsyysnäytteen. Tutkielma jäte-tään kahtena kappaleena oikeustieteiden laitoksen kansliaan. Tämän jälkeen opis-kelijan on suoritettava kypsyysnäyte. Kypsyysnäytteeseen osallistumisesta on aina sovittava tutkielman tarkastajan kanssa. Siihen voi osallistua kolmen vii-kon sisällä siitä, kun tutkielma on jätetty arvosteltavaksi ellei tarkastajan kanssa ole toisin sovittu. Kypsyysnäyte muodos-tuu jostakin tutkielman aihepiiristä laadit-tavasta kirjoituksesta, jonka voi valita yleensä kolmesta opettajan antamasta vaihtoehdosta. Kypsyysnäytteen arvoste-

lussa kiinnitetään huomiota kirjoituksen asialliseen sisältöön ja kielenkäyttöön. Vastaavat opettajat: Vero-oikeuden pro-fessori/yliopettaja/yliassistentti Edeltävät opinnot: Jättäessään tutkiel-mansa kansliaan arvosteltavaksi opiskeli-jan tulee osoittaa suorittaneensa aine-opintoseminaarin ja kieliopintoihin kuulu-van Suomen kielen opinnot. Suorituksen arviointi: Tutkielma ja kyp-syysnäyte arvostellaan yhtenä kokonai-suutena. VERO-OIKEUDEN SYVENTÄVÄT OPINNOT Arvonlisäverotuksen syventävä jakso 6 op (3 ov) VOIKS1 Advanced Course of Value Added Taxation Tavoite: Syventää arvonlisäverotuksen tuntemusta ja antaa valmiuksia ratkaista sitä koskevia erityiskysymyksiä. Käsiteltävä asiakokonaisuus: 1 Käytetyn tavaran marginaaliverotus-

menettely 2 Matkatoimistopalvelujen verotus 3 Rakentamisen ja kiinteistönhallinnan

arvonlisäverotus 4 Alkutuottajien arvonlisäverokysymyk-

set 5 Julkisyhteisöjen arvonlisäverotus 6 EU:n nykyiset sisäkauppasäännökset

ja lopulliseen järjestelmään siirtyminen 7 Palveluiden verotus kansainvälisessä

tilanteessa Annettava opetus: Luennot Suoritustavat ja suorituksen sisältö: Kirjallinen kuulustelu, jossa suoritetaan 1 Luennot 2 Auranen: Arvonlisäverotuksen erityis-

kysymyksiä, 2003 3 3–5 luennoitsijan ilmoittamaa artikkelia 4 Muu luennoilla ilmoitettava aineisto Edeltävät opinnot: VOIKP4 Arvonlisäve-rotus Ajankohta: 2.–3. vuosi Vastaava opettaja: Vero-oikeuden tun-tiopettaja

Vero-oikeus 217 Eurooppalainen vero-oikeus 6 op (3 ov) VOIKS2 European Tax Law Tavoite: Perehdyttää eurooppalaiseen vero-oikeuteen ja sen oikeuslähteisiin se-kä verotuksen harmonisointiin Euroopan unionissa. Käsiteltävät asiakokonaisuudet: 1 EU:n veropolitiikka 2 Perustamissopimuksen veromääräyk-

set 3 Verotusta koskevat direktiivit 4 Verotuksen harmonisointi Euroopan

unionissa 5 EU:n vaikutus Suomen verolainsää-

däntöön ja verotukseen 6 Euroopan yhteisöjen tuomioistuimen

oikeuskäytäntö veroasioissa Suoritustavat ja suorituksen sisältö: Kirjallinen kuulustelu, jossa suoritetaan 1 Luennot ja luennoilla osoitettu aineisto 2 Vapaavuori: Eurooppaoikeus ja kan-

sainvälinen verotus, 2003 3 Rother: Eurooppaoikeus ja arvon-

lisäverotus, 2003 4 Mäenpää: Eurooppalainen hallinto-

oikeus, 2001, s. 1–249 ja 356–421 5 3–5 lukuvuosittain vaihtuvaa artikkelia

tai vastaava määrä muuta ajankoh-taista aineistoa. Nämä ilmoitetaan lai-toksen kotisivuilla ja ilmoitustaululla.

Edeltävät opinnot: VOIKA3 Vero-oikeuden erityisosa Ajankohta: 3.–4. vuosi Vastaava opettaja: Vero-oikeuden pro-fessori Kansainvälisen verotuksen syventävä jakso 6 op (3 ov) VOIKS3 Advanced Course of International Taxation Tavoitteet: Perehdyttää erityisesti kan-sainväliseen yritysverotukseen ja kan-sainväliseen verosuunnitteluun. Käsiteltävät asiakokonaisuudet: 1 Yritysten yleinen ja rajoitettu verovel-

vollisuus 2 Verosopimusten yritysverotuksen kan-

nalta keskeiset artiklat 3 Kiinteän toimipaikan verotus 4 Ulkomaiset tytäryhtiöt 5 Siirtohinnoittelu 6 Väliyhtiölainsäädäntö 7 Yrityksen toimintojen strukturointi vero-

tehokkaalla tavalla

Suoritustavat ja suorituksen sisältö: 1 Luennot ja luennoilla osoitettu aineisto 2 Helminen: Kansainvälinen tuloverotus,

2005, s. 1–271 ja 359–429. 3 Karjalainen - Raunio, Siirtohinnoittelu,

2007 *4 3–5 lukuvuosittain vaihtuvaa artikkelia,

jotka ilmoitetaan laitoksen kotisivuilla ja ilmoitustaululla

Edeltävät opinnot: VOIKA2 Kansainväli-sen verotuksen perusteet ja VOIKA3 Ve-ro-oikeuden erityisosa Ajankohta: 4.–5. vuosi Vastaava opettaja: Vero-oikeuden pro-fessori Vero-oikeuden ajankohtaiset teoreettiset ja käytännön kysymykset 8 op (4 ov) VOIKS4 Current Theoretical and Practical Topics of Tax Law Tavoitteet: Perehdyttää vero-oikeuden teoriaan ja verotuksen tutkimukseen, sy-ventää tietoja Suomen vero-oikeudesta, antaa yleiskuva eräiden muiden maiden verojärjestelmistä ja verojärjestelmien kehityssuunnista Käsiteltävät asiakokonaisuudet: 1 Vero-oikeuden yleiset periaatteet 2 Verotus yhteiskunnallisen ohjauksen

keinona 3 Veropolitiikan tavoitteet 4 Uusi vero-oikeudellinen tutkimus Suo-

messa 5 Eräiden muiden maiden verojärjestel-

mien erityispiirteitä 8 Kansainvälisen yritysverotuksen eri-

tyiskysymykset 9 Verojärjestelmien kehitysnäkymiä Annettava opetus: Luennot Suoritustavat ja suorituksen sisältö: Opintojakso suoritetaan kahdessa osas-sa: Osa I: Luennot ja niihin liittyvät kirjalliset työt sekä kirjallisuustentti. Tämä kokonai-suus voidaan toteuttaa ns. projektina tut-kimusseminaarin yhteydessä. Vaihtoeh-toisesti osa I voidaan suorittaa kirjatentti-nä, jossa tentitään: 1 Thuronyi: Comparative Tax Law, 2003 2 Haapaniemi: Osakeperusteisten kannus-

tinjärjestelmien verokohtelu, 2007 * Jos luentoja ei järjestetä, osa I suorite-taan tenttimällä edellä mainitut kirjat.

218 Vero-oikeus Osa II: Kirjallinen kuulustelu, jossa tenti-tään opettajan kanssa sovittavat 2–4 te-osta laajuudeltaan yhteensä n. 1.000 si-vua. Ajankohta: 4.–5. vuosi Vastaava opettaja: Vero-oikeuden pro-fessori Oikeustieteellinen tutkimus 6 op (3 ov) JOIKS6 Research Methods in Law Ks. julkisoikeus. Tutkimusseminaari 6 op/3 ov VOIKS5 Research Seminar Tavoite: Opastaa vero-oikeudellisten on-gelmien tieteelliseen analysoimiseen ryh-mätyönä sekä lisätä tutkielman laatimi-sessa tarvittavia valmiuksia. Suoritustavat ja suorituksen sisältö: 1 Tutkimussuunnitelman laatiminen pro

gradu -tutkielman alalta 2 Kirjallisen esityksen laatiminen pro

gradu -tutkielmaan liittyvistä teoreetti-sista tai metodologisista kysymyksistä

3 Kirjallisen esitelmän laatiminen pro gradu -tutkielman alalta

Opetus- ja työmuodot: 1 Tutkimussuunnitelman ja esitelmän

laatiminen 2 Perehtyminen muiden osanottajien esi-

tyksiin; säännöllinen ja aktiivinen osal-listuminen seminaarin työskentelyyn

Edeltävät opinnot: Vero-oikeuden pe-rus- ja aineopinnot kandidaatintutkielma mukaan lukien Vastaavat opettajat: Vero-oikeuden pro-fessori, yliopettaja ja yliassistentti Pro gradu -tutkielma 34 op (17 ov) VOIKS6 Master's Thesis Tavoite: Perehdyttää tieteelliseen ajatte-luun ja tutkimustyöhön laatimalla tutkiel-ma jostakin vero-oikeuden alaan kuulu-vasta aiheesta. Tutkielman tulee osoittaa perehtyneisyyttä tutkimuksen kohteena olevaan aihepiiriin ja siihen liittyvään oi-keudelliseen problematiikkaan, tarvittavi-en tutkimusmenetelmien hallintaa ja val-miutta tieteelliseen ilmaisuun. Käsiteltävä asiakokonaisuus: Tutkiel-ma laaditaan professorin johdolla ja hä-nen hyväksymästään aiheesta. Tutkielma

voidaan laatia myös kahden tai useam-man opiskelijan ryhmätyönä tai osana laajempaa tutkimusprojektia. Tällaiselta tutkielmalta edellytetään, että kunkin opiskelijan osuus on arvioitavissa ja että tutkielman laatimiseen tarvittava työmää-rä vastaa kunkin tekijän osalta yksin teh-dyn tutkielman laatimiseen vaadittavaa työpanosta. Sovittu aihe varataan ko. opiskelijan ni-miin. Aihevarauksia ei pääsääntöisesti tehdä ennen syventävien opintojen aloit-tamista. Jos opiskelija ei kahden vuoden aikana tutkielman aiheen varaamisesta ole joko jättänyt tutkielmaa tai muulla ta-voin ottanut yhteyttä työn ohjaajaan, sa-ma aihe voidaan antaa toiselle opiskelijal-le. Tutkielman ohjepituus on 70–100 nor-maalikokoista (A4-kokoa) koneella kirjoi-tettua sivua. Paitsi asiallisen sisältönsä puolesta tulee tutkielman täyttää tieteelli-sen esityksen vaatimukset myös tietojen dokumentoinnin ja kielenkäytön osalta. Opetus- ja työmuodot: Kirjallisuuteen, säädöksiin, oikeuskäytäntöön ja arkisto-aineistoon perehtyminen. Tutkielman laa-timinen. Suoritustavat ja suoritusten sisältö: 1 Harjoitusaineet 2 Tutkielma 3 Kypsyysnäyte Ennen tutkielman laatimista opiskelijan on kirjoitettava professorin määräämät harjoitusaineet. Aineita kirjoitetaan yksi (n. 20 sivua) tai tarvittaessa useampia, enintään kuitenkin kolme. Harjoitusaine laaditaan tutkielman aihepiiristä, ja sen tehtävänä on valmentaa tutkielman kirjoit-tamista varten. Harjoitusaineet tarkastaa professorin ohella myös suomen kielen opettaja. Tutkielman laatimisen jälkeen on opiskeli-jan suoritettava kypsyysnäyte. Sen tulee osoittaa, että opiskelijalla on hyvä äidin-kielen taito ja että hän on perehtynyt tut-kielman aihepiiriin. Asiallisen sisällön ohella kiinnitetään kypsyysnäytteen ar-vostelussa huomiota siihen, että kirjoitus on johdonmukainen ja selkeä sekä kielel-lisesti moitteeton. Tutkielma ja siihen liit-tyvä kypsyysnäyte arvostellaan yhtenä kokonaisuutena. Vastaavat opettajat: Vero-oikeuden pro-fessori, yliopettaja ja yliassistentti Edeltävät opinnot: JOIKS6 Oikeustie-teellinen tutkimus

Vero-oikeus 219 Ajankohta: 4. vuosi Julkinen eurooppaoikeus 6 op (3 ov) JOIKS1 ja Lainvalmistelu 4 op (2 ov) JOIKS2 European Public Law and Drafting of Legislation Ks. julkisoikeus. Hallinto-oikeuden syventävä jakso 6 op (3 ov) JOIKS3 ja Lainvalmistelu 4 op (2 ov) JOIKS2 Specialized Studies in Administrative Law and Drafting of Legislation Ks. julkisoikeus. Euroopan unionin varainkäyttö ja varainkäytön valvonta 6 op (3 ov) JOIKS5 ja Lainvalmistelu 4 op (2 ov) JOIKS2 The Funds and Financial Supervision of European Union and Drafting of Legislation Ks. julkisoikeus. Yhtiöoikeus 10 op (5 ov) YJURS022 Company Law Ks. yritysjuridiikka. Oikeustaloustieteen perusteita ja suomalaisia sovellutuksia 10 op (5 ov) YJURS026 Foundations of Law and Economics and Finnish Applications Ks. yritysjuridiikka. Soveltava oikeustaloustiede 10 op (5 ov) YJURS027 Applied Law and Economics Ks. yritysjuridiikka. Kansainvälinen verotuskäytäntö 8 op (4 ov) VOIKS7 International Tax Practice Tavoite: Perehdyttää opiskelija kansain-välisen verotuksen käytännön tehtäviin. Kehittää opiskelijan valmiuksia toimia it-senäisesti ulkomaisen kulttuurin, vierai-den kielten ja laajenevan globalisaation ilmapiirissä. Antaa valmiuksia kansainvä-listen verotuskysymysten analysointiin ja teoreettisen tiedon soveltamiseen käy-tännössä. Suoritustavat ja suorituksen sisältö: Opiskelijan tulee perehtyä kansainväli-seen verotuskäytäntöön vähintään kol-

men kuukauden ajan. Perehtyminen voi tapahtua – ulkomaisessa verohallinnossa – ulkomaisessa yliopistossa – kansainvälisessä tilintarkastusyhtei-

sössä (esim. Deloitte Touche Tohmat-su, Ernst & Young, KPMG tai Pricewa-terhouseCoopers)

– kansainvälistä toimintaa harjoittavassa yrityksessä

– verohallinnon kansainvälisen verotuk-sen yksikössä

Kansainvälinen verotuskäytäntö -opinto-jakson suorittamispaikan määrää opiske-lijan esityksestä oikeustieteiden laitos. Samalla oikeustieteiden laitos vahvistaa kullekin opiskelijalle henkilökohtaisen opiskelusuunnitelman. Opiskelusuunnitel-ma laaditaan opiskelijan ja opintojakson suorituspaikan välisenä yhteistyönä. Opintojakson päätyttyä opiskelijan tulee antaa ohjaavalle opettajalle kirjallinen ra-portti opiskelusuunnitelman toteutumises-ta. Opintojakson suorituspaikka antaa omalta osaltaan vastaavan lausunnon oikeustieteiden laitokselle. Edeltävät opinnot: Vero-oikeuden pe-rus- ja aineopinnot sekä syventävät opin-not pro gradu -tutkielmaa ja siihen liittyviä opintoja lukuun ottamatta Vastaava opettaja: Vero-oikeuden pro-fessori/vero-oikeuden yliopettaja Suorituksen arviointitapa: Opintojakson hyväksyy opintojaksosta vastaava opetta-ja. Hylkäämisestä päättää oikeustieteiden laitos. ERILLISET OPINTOPAKETIT Erilliset opintopaketit on tarkoitettu pää-aineopiskelijoille esimerkeiksi suositelta-vista sivuainekokonaisuuksista. Paketit kuvaavat niitä erilaisia mahdollisuuksia, joita opiskelijalla on vapaasti valittavien opintojen suunnittelussa. Paketin suorit-taminen merkitsee sitä, että vapaasti va-littavissa opinnoissa erikoistutaan tiettyyn alueeseen. Paketit on pyritty kokoamaan siten, että ne työelämän näkökulmasta sopivat hyvin yhteen vero-oikeuden opin-tojen kanssa. Pakettien mukaisia opintoja opiskelija voi suorittaa oman opiskeluaikataulunsa mu-kaisesti. On kuitenkin suositeltavaa, että pakettien mukaiset opinnot suoritetaan

220 Vero-oikeus vasta siinä vaiheessa, kun opiskelijalla on jo perusnäkemys pääaineesta ja pakolli-sista sivuaineista sekä näkemys siitä, mi-ten haluaa opintojaan suunnata työelä-mää varten. Paketit ovat esimerkinomai-sia ja opiskelija voi räätälöidä niitä omien tavoitteidensa mukaisiksi. Paketin voi si-sällyttää joko kandidaatin tai maisterin tutkinnon vapaasti valittaviin opintoihin. Paketti on mahdollista sisällyttää myös osin kandidaatin ja osin maisterin tutkin-toon. Alla on lyhyesti kuvattu seuraavat opintopaketit: Laskentatoimen ja tilintarkastuksen

opintopaketti Kansantaloustieteen opintopaketti Organisaation johtamisen ja hallinnon

opintopaketti Yritysjuridiikan syventävä opintopaketti Julkisoikeuden syventävä opintopaketti Vakuutustieteen opintopaketti Sulkuihin merkityt opintojaksot kuuluvat vero-oikeuden pääaineopiskelijoilla jo pa-kollisiin sivuaineopintoihin. Laskentatoimen ja tilintarkastuksen opintopaketti Vero-oikeuden opintoihin sisältyy kandi-daatin ja maisterin tutkinnoissa pakollisia laskentatoimen opintoja yhteensä vähin-tään 38 op. Laskentatoimi on hyvä sivu-ainevaihtoehto vero-oikeuden opiskelijalle tätä laajempanakin kokonaisuutena, jos tavoitteena on sijoittuminen esim. yrityk-sen taloushallinnon tehtäviin. Pakollisia sivuaineopintoja laajempi laskentatoimen opiskelu on tarpeen, jos tavoitteena ovat tilintarkastustehtävät ja pyrkiminen KHT-tutkintoon. KHT-tutkinnon vaatimukset löytyvät osoitteesta www.keskuskauppa-kamari.fi. Tutkintovaatimukset sisältävät varsin paljon valinnaisuutta, joten opinto-jaksojen kokoaminen tässä yhteydessä ei ole tarkoituksenmukaista. Opiskelijalla on siten mahdollisuus koota itselleen sopiva opintojen kokonaisuus. Kauppa- ja hallin-totieteiden tiedekunnassa on tarjolla myös tilintarkastuksen ja arvioinnin mais-teriohjelma, jossa vero-oikeus on yksi pääainevaihtoehto.

Kansantaloustieteen opintopaketti Vero-oikeuden asiantuntijalle taloudellis-ten ilmiöiden ymmärtäminen on tarpeen. Kansantaloustieteen opintojaksoista koostuvan talouspaketin tavoitteena on antaa tällaisia valmiuksia. Tähän pakettiin voidaan suositella esim. seuraavia opin-tojaksoja: Kansantaloustieteen perusteet Mikrotaloustoria

Makrotalousteoria Julkistalouden perusteet

Tähän pakettiin sopii hyvin mukaan myös julkisoikeuteen kuuluva opintojakso Jul-kistalouden oikeudelliset perusteet (JOIKA3). Organisaation johtamisen ja hallinnon opintopaketti Opintopaketin tavoitteena on antaa opis-kelijalle teoreettinen perusta yrityksen tai julkishallinnon yksikön toiminnasta ja hal-linnosta sekä valmiudet esimiestehtäviin ja hallintotehtäviin. Pakettiin on sisällytetty johtamis- ja orga-nisaatioteorian perusteita, strategista ajattelua, henkilöstön johtamista ja työ- ja virkamiesoikeutta. Paketti kannattaa koo-ta joko yrityksen hallinnon tai hallintotie-teen opintojen ympärille. Yrityksen hallin-non kokonaisuus soveltunee paremmin yksityissektorilla työskentelevälle tai sin-ne tähtäävälle. Hallintotieteen kokonai-suus soveltunee paremmin julkishallin-nossa työskentelevälle tai sinne tähtää-välle. Yrityksen hallinnon ympärille rakentuva kokonaisuusEsimerkiksi seuraavat osiot:

(Johdatus liiketalouteen) Johtaminen ja organisointi Liiketoiminta ja strategia Henkilöstön johtaminen Esimiestyö yrityksissä (Työ- ja virkamiesoikeuden perusteet)

Muita suositeltavia:

Liike-elämän puheviestintä Työoikeus

Vero-oikeus 221 Hallintotieteen ympärille rakentuva koko-naisuus

Julkisoikeuden syventävä opintopa-ketti

Esimerkiksi seuraavat osiot: Johdatus organisaatioteoriaan ja joh-tamiseen

Opintopaketin tavoitteena on julkistalou-den ja julkishallintoon liittyvän sääntelyn tuntemuksen syventäminen. Strateginen ajattelu ja johtaminen

Organisaatioanalyysi ja organisaation kehittäminen

Esimerkiksi seuraavat osiot tai osa seu-raavista osioista: Henkilöstön johtaminen

(Työ- ja virkamiesoikeuden perusteet) Julkinen eurooppaoikeus Lainvalmistelu Muita suositeltavia: Hallinto-oikeuden syventävä jakso

Julkisten palveluiden tuotanto ja orga-nisointi

Julkistalouden oikeudelliset perusteet Euroopan unionin varainkäyttö ja va-rainkäytön valvonta Työoikeus

Yritysjuridiikan syventävä opintopa-ketti

Vakuutustieteen opintopaketti

Opintopaketin tavoitteena on antaa vero-oikeuden asiantuntijalle perustiedot ris-kienhallinnasta ja verotuksen kannalta tärkeistä vakuutuksista. Opintopakettiin voidaan sisällyttää esimerkiksi seuraavia opintojaksoja:

Opintopaketin tavoitteena on verotukseen keskeisesti liittyvien yksityisoikeudellisten oikeudenalojen tuntemuksen syventämi-nen sekä oikeustaloustieteeseen pereh-tyminen. Riskienhallinnan perusteet Esimerkiksi seuraavat osiot tai osa seu-raavista osiosta:

Vahinkovakuutus Henkilövakuutus

Työoikeus Erityisesti kansainvälisestä henkilövero-tuksesta kiinnostuneelle voidaan suositel-la lisäksi opintojaksoa Asumisperusteinen sosiaaliturva.

Yhtiöoikeus Sopimusoikeus Oikeustaloustieteen perusteita ja suo-malaisia sovellutuksia Soveltava oikeustaloustiede