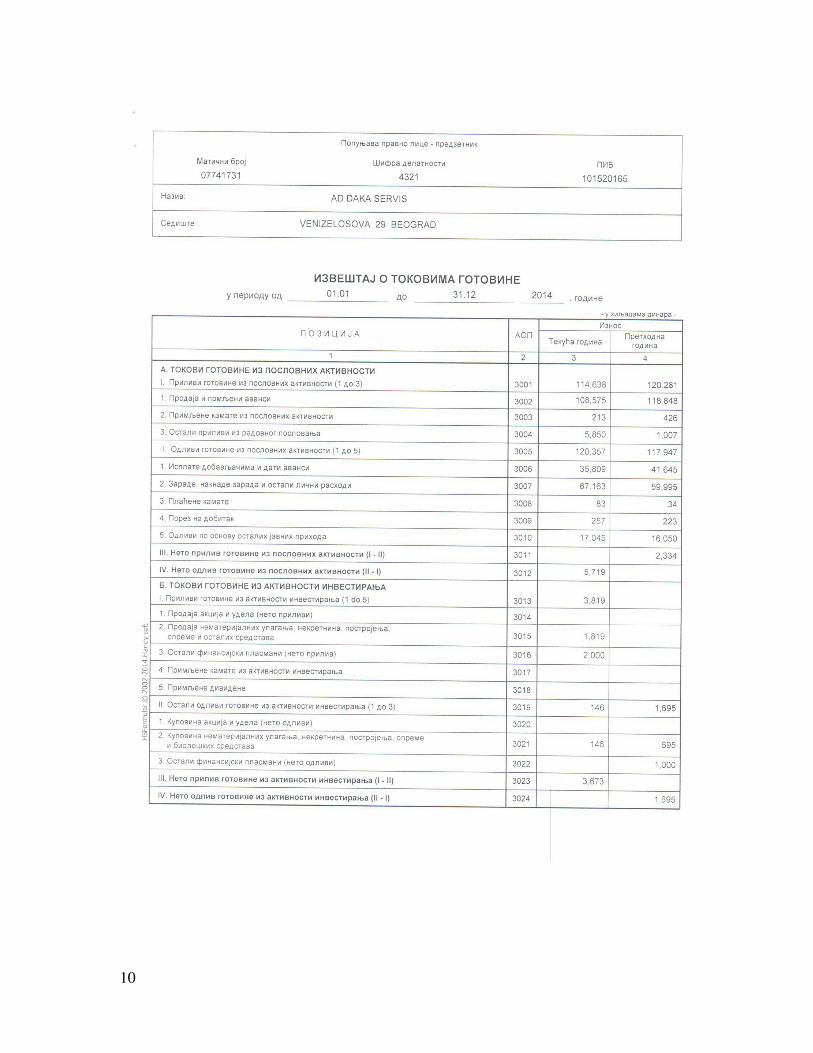

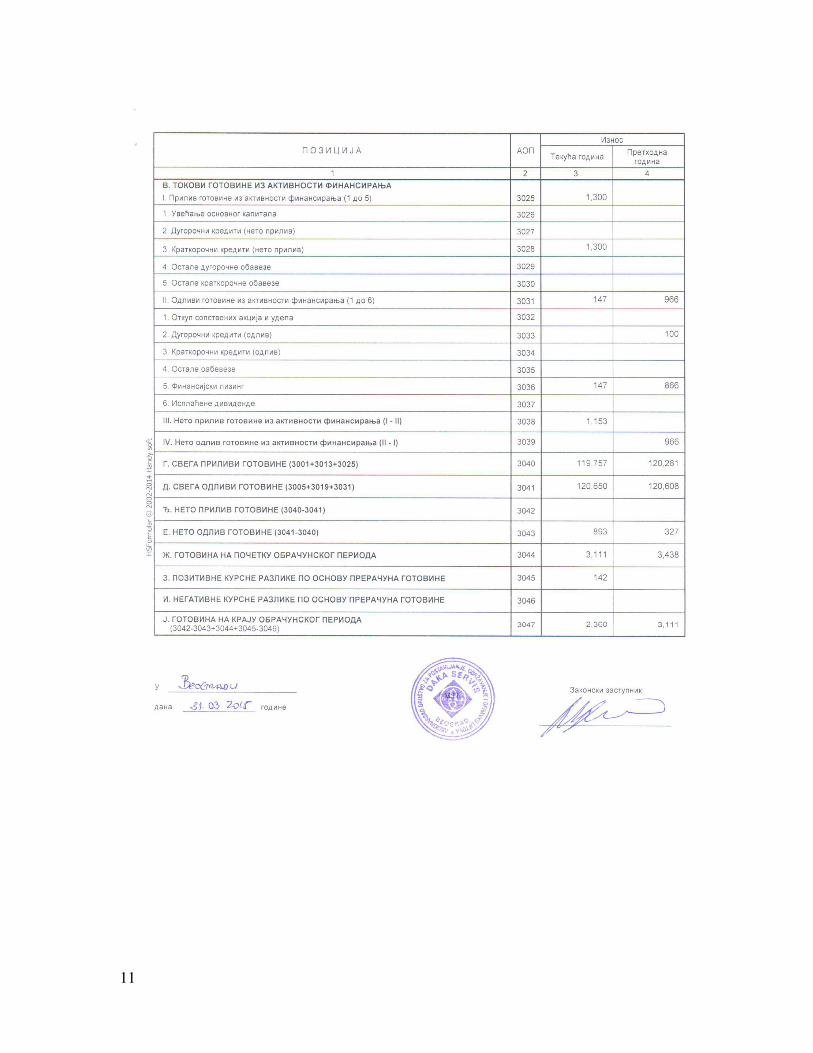

akcionarsko društvo za postavljanje,održavanje i opravku liftova

TRANSCRIPT

1

Akcionarsko društvo za postavljanje,održavanje i opravku liftova DAKA SERVIS,Venizelosova 29 Beograd

GODIŠNJI IZVEŠTAJ ZA 2014. GODINU

Beograd, April 2015

2

U skladu sa članom 50. i 51Zakona o tržištu kapitala ("Službeni glasnik RS" broj 31/2011) i članom 3. Pravilnika o sadržini, formi i načinu objavljivanja godišnjih, polugodišnjih i kvartalnih izveštaja javnih društava ("Službeni glasnik RS" broj 14/2012), Akcionarsko društvo Daka Servis, Venizelosova 29, MB: 07741731 objavljuje:

Godišnji izveštaj o poslovanju za 2014 godinu.

SADRŽAJ:

1.Finansijski izveštaj za 2014.godinu (Bilans stanja, Bilans uspeha, Izveštaj o ostalom rezultatu, Izveštaj o tokovima gotovine, Izveštaj o promenama na kapitalu, Napomene uz finansijske zveštaje) 2.Izveštaj revizora

3.Godišnji izveštaj o poslovanju za 2014 godinu

4. Izjava lica odgovornih za sastavljanje izveštaja 5. Odluka nadležnog organa društva o usvajanju godišnjih finansijskih izveštaja *(Napomena) 6. Odluka o raspodeli dobiti ili pokriću gubitka *(Napomena)

3

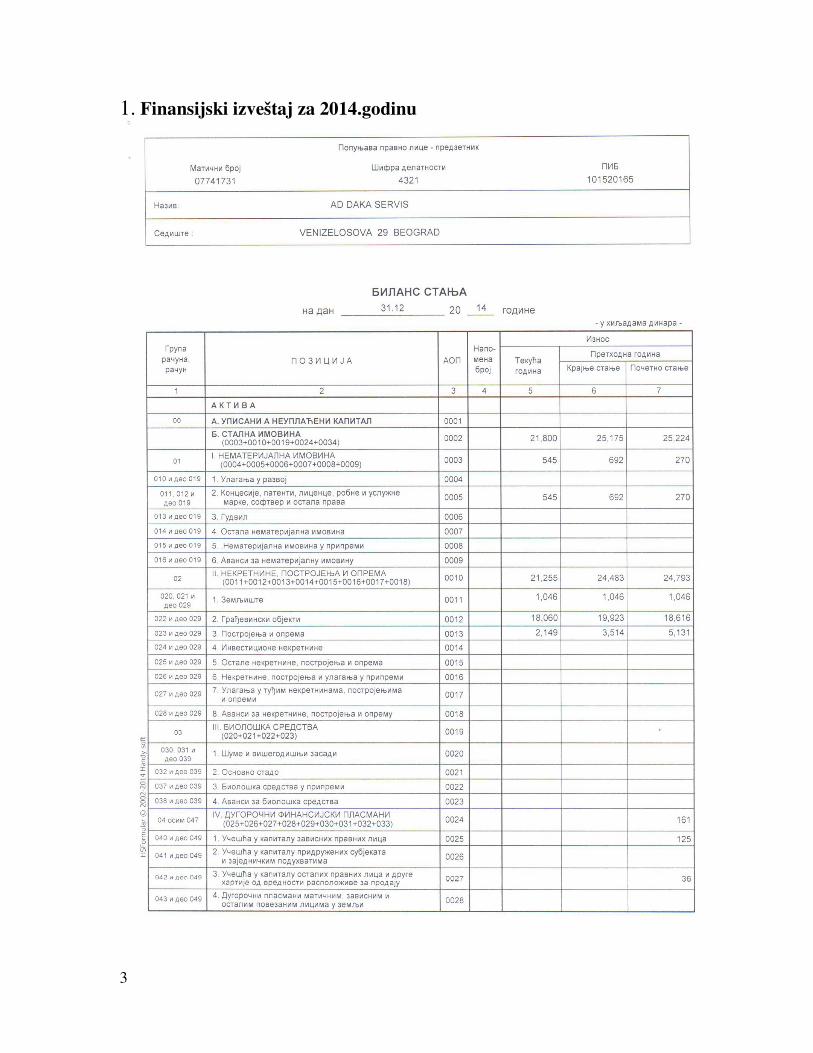

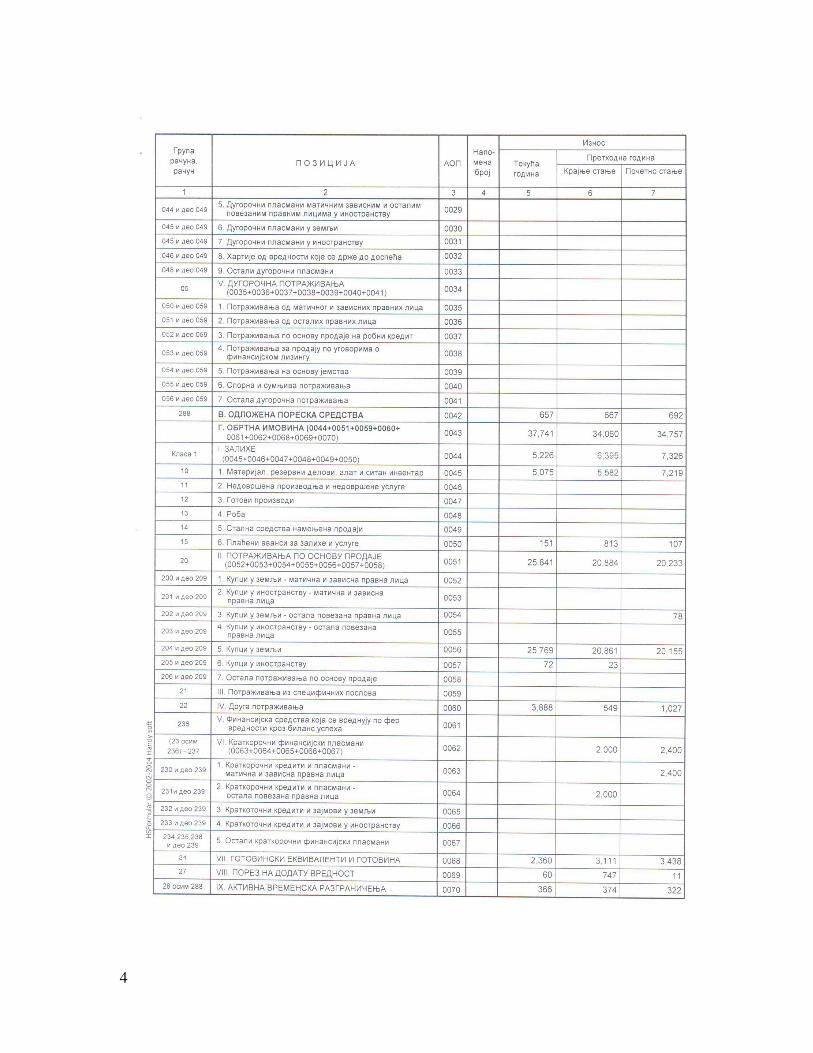

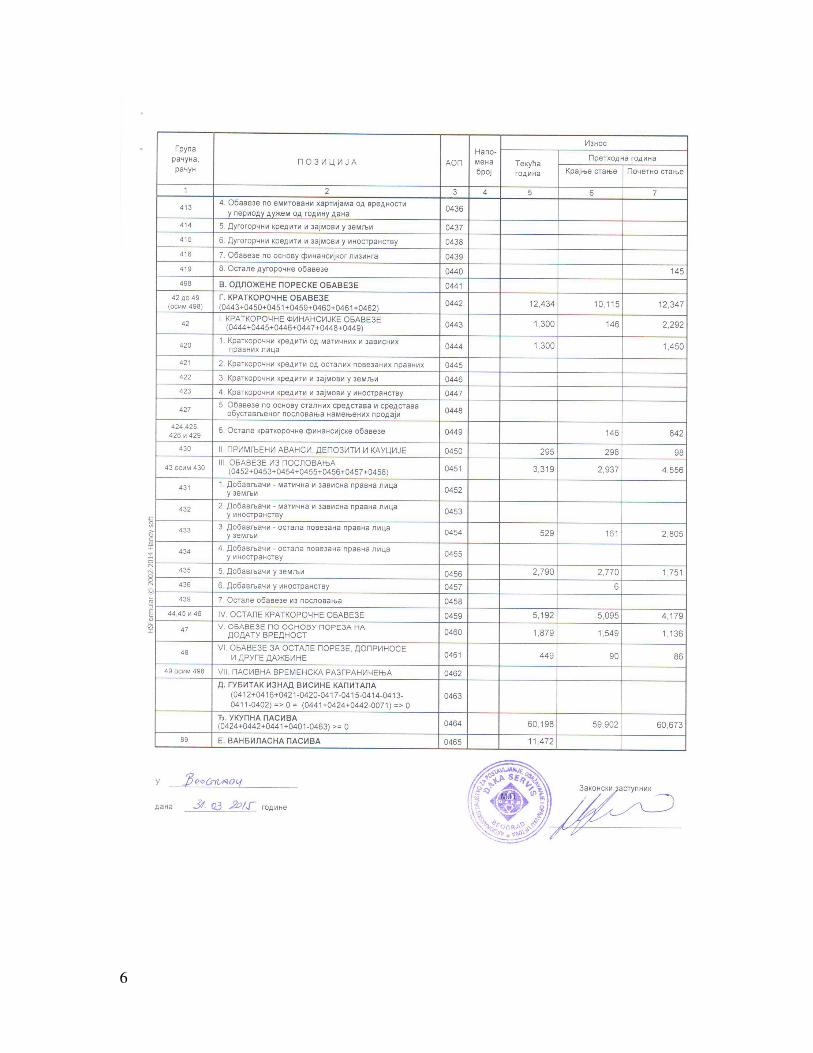

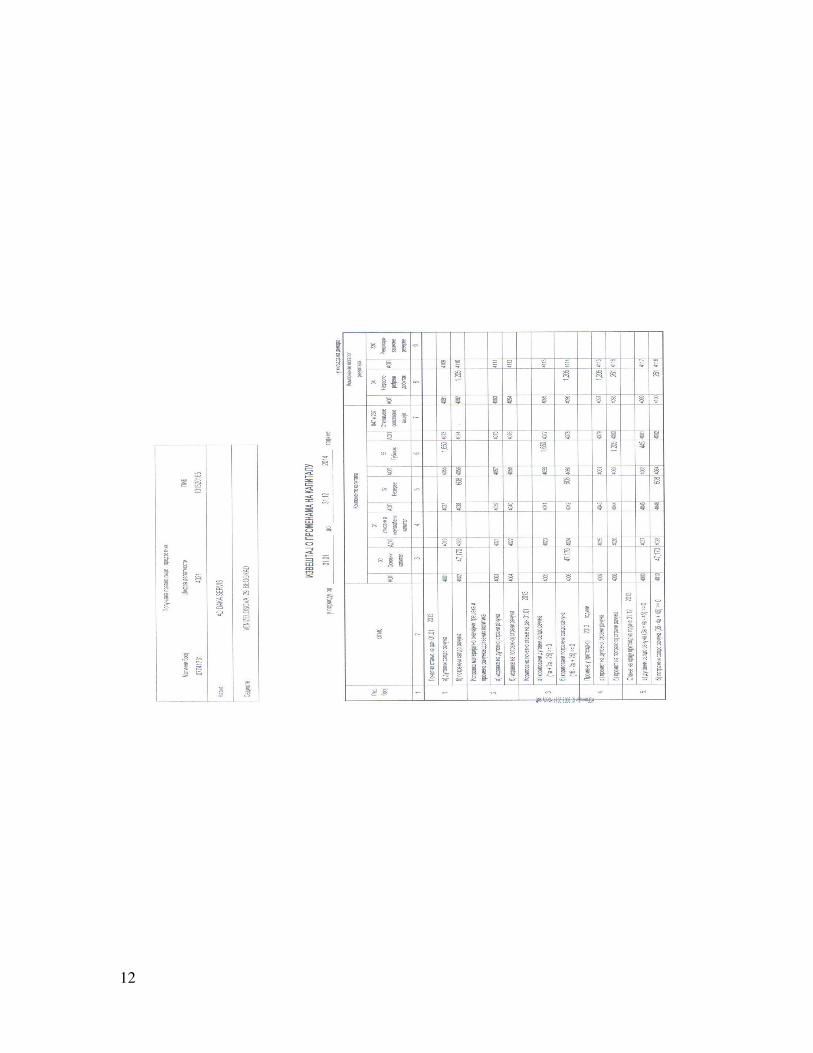

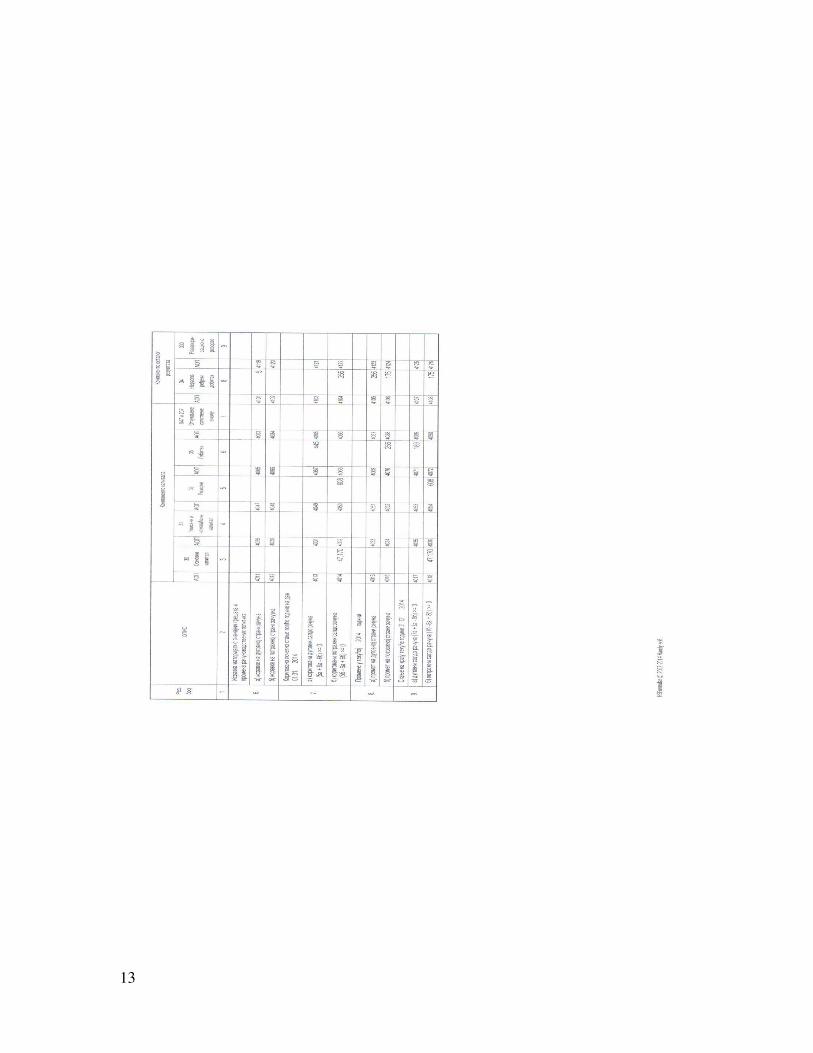

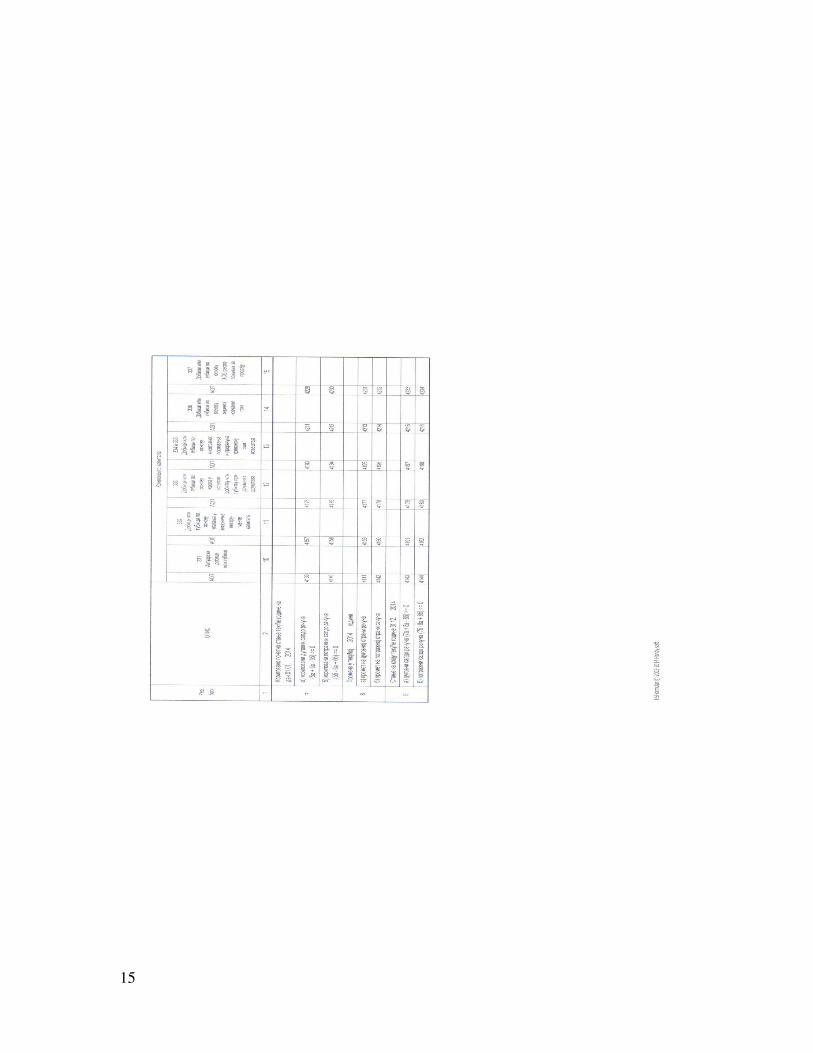

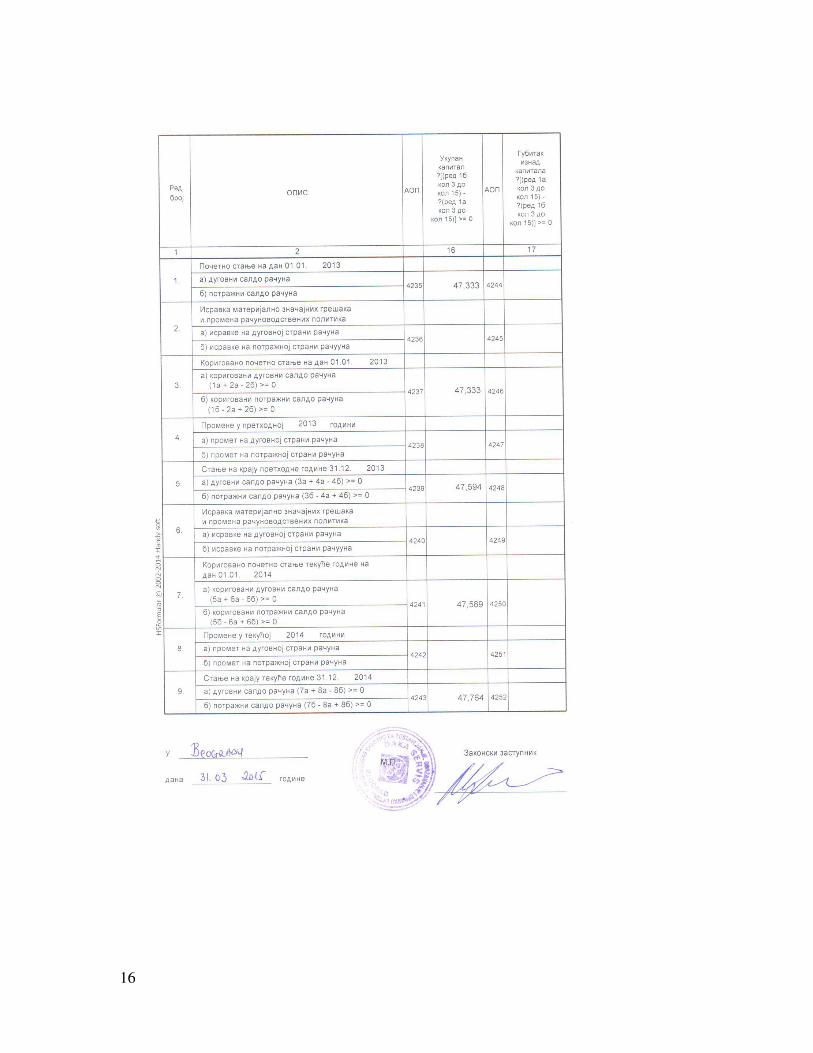

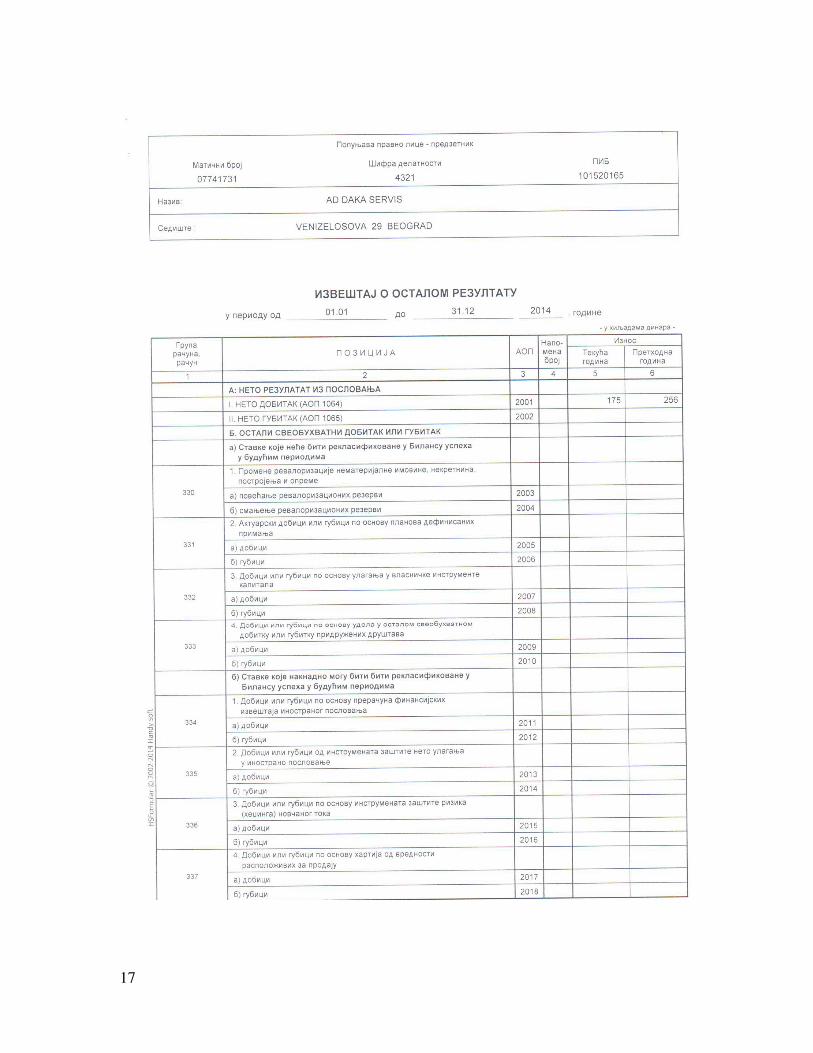

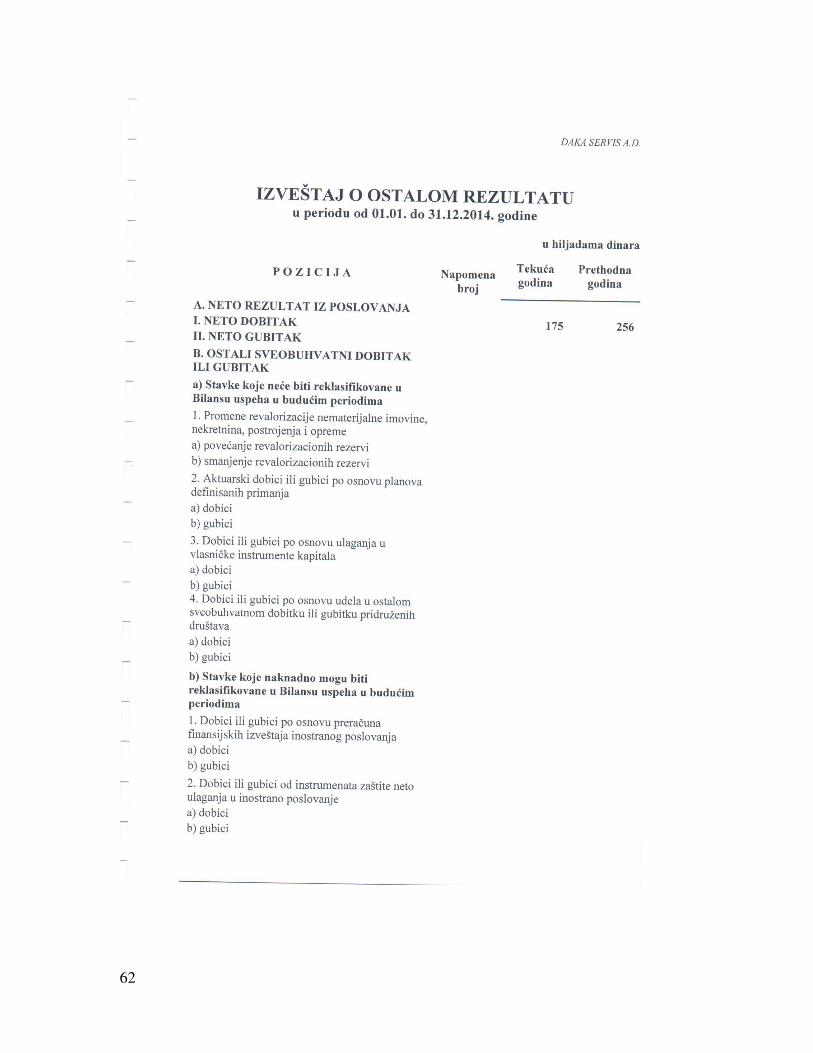

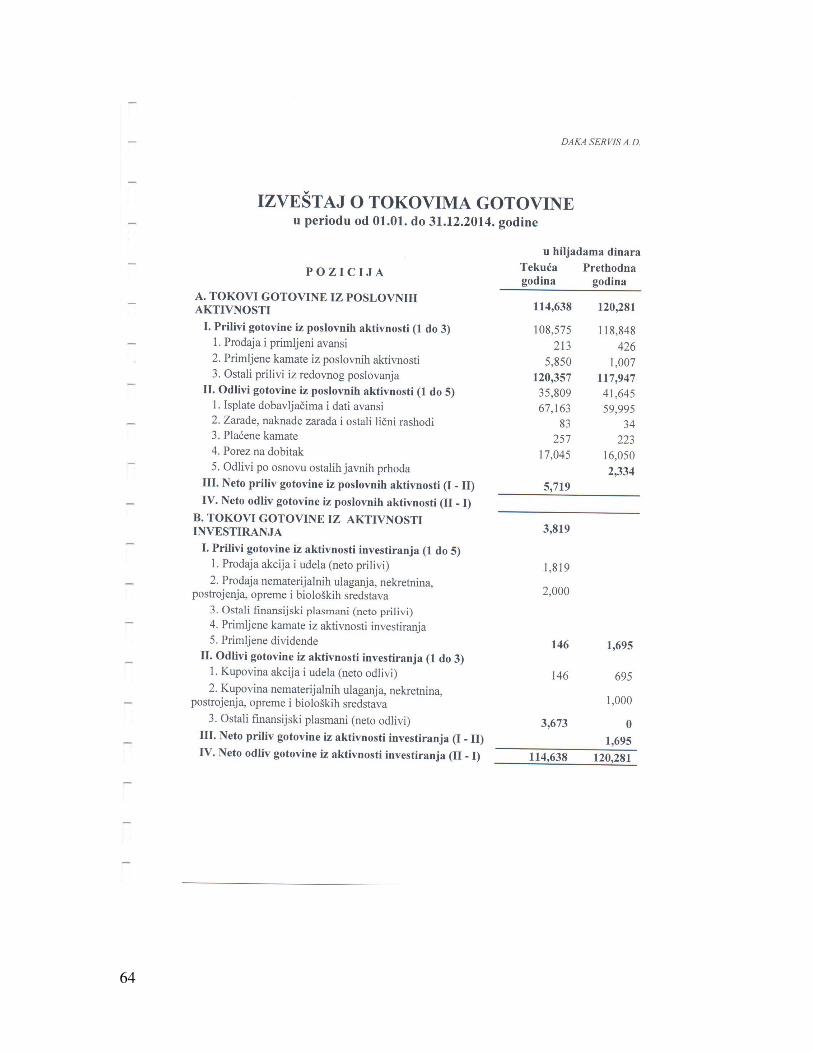

1. Finansijski izveštaj za 2014.godinu

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

NAPOMENE UZ FINANSIJSKI IZVEŠTAJ ZA 2014 GODINU

U Beogradu,15.04.2015

20

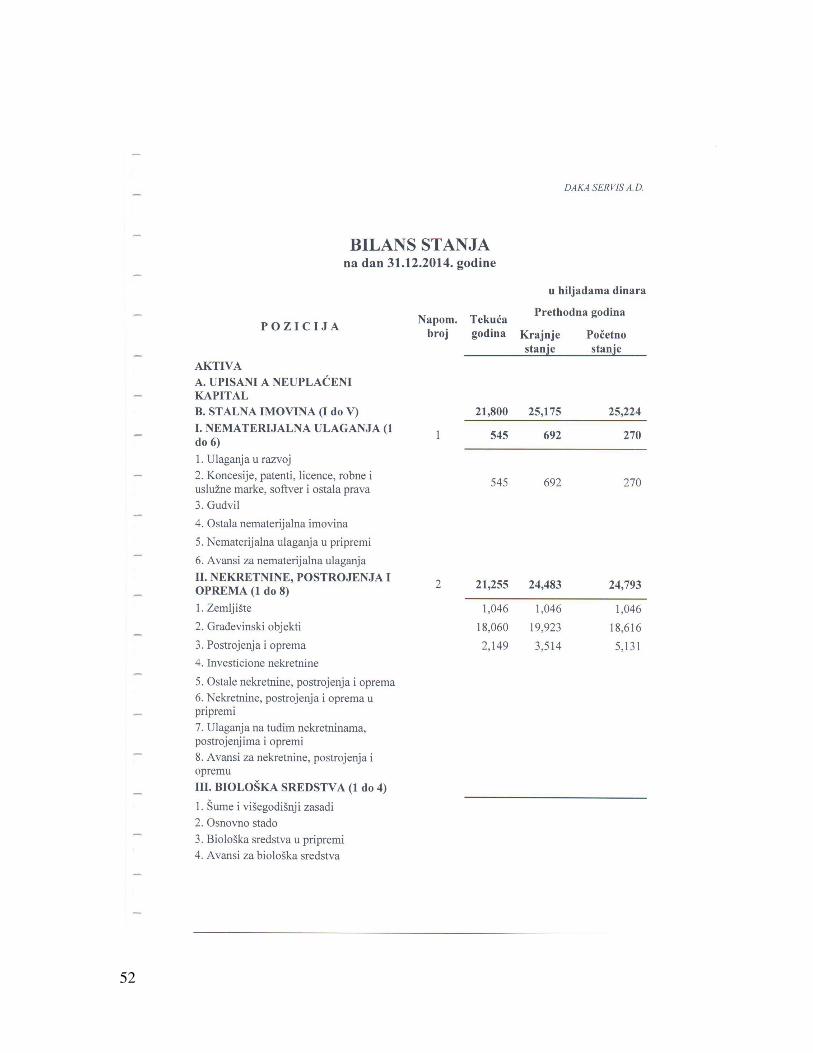

A. OPŠTI PODACI O DRUŠTVU Privredno društvo je osnovano 15.08.1997.godine upisom u sudki regitar Privrednog suda rešenjem broj FI 8136/97. Društvo je nastalo prestankom svojstva članice u Holding preduzeću David Pajić Daka. Dana 28.02.2008. godine putem javne aukcije Agencije za privatizaciju prodato je 70% Društvenog kapitala kupcu Anbo doo Beograd. Tada je i izvršena pravna promena pravne forme u akcionarsko društvo. Ova promena regostrovana je kod Agencije za privredne registre Rešenjem BD 49937/2008 od 13.05.2008.godine. Osnovna delatnost društva je postavljanje električnih instalacija Šifra delatnosti je 4321, Sedište društva je u Beogradu Ulica Vanizelisova 29, Matični broj društva je 07741731, PIB 101520165.

21

B. OSNOVE ZA SASTAVLJANJE I PREZENTACIJU FINANSIJSKIH IZVEŠTAJA

Osnove za sastavljanje finansijskih izveštaja Finansijski izveštaji Društva su sastavljeni u skladu sa važećim računovodstvenim propisima u Republici Srbiji zasnovanim na Zakonu o računovodstvu (Službeni glasnik RS, br. 62/13), i podzakonskim aktima donetim na osnovu Zakona, kao i u skladu sa izabranim i usvojenim računovodstvenim politikama društva. Na osnovu Zakona o računovodstvu, pravna lica i preduzetnici u Republici Srbiji su u obavezi da vođenje poslovnih knjiga, priznavanje i procenjivanje imovine i obaveza, prihoda i rashoda, sastavljanje, prikazivanje, dostavljanje i obelodanjivanje finansijskih izveštaja vrše u skladu sa zakonskom i profesionalnom regulativom, koja podrazumeva Okvir za pripremanje i prikazivanje finansijskih izveštaja („Okvir“), Međunarodne računovodstvene standarde („MRS“), odnosno Međunarodne standarde finansijskog izveštavanja („MSFI“), kao i tumačenja koja su sastavni deo standarda. Prevod Okvira, MRS, MSFI i tumačenja, izdatih od strane Odbora za međunarodne računovodstvene standarde i Komiteta za tumačenja međunarodnih standarda finansijskog izveštavanja, utvrđuje se rešenjem Ministra finansija i objavljuje u Službenom glasniku RS. Međutim, do datuma sastavljanja finansijskih izveštaja za tekuću godinu nisu prevedene niti objavljene sve važeće promene u standardima i tumačenja standarda. Shodno tome, prilikom sastavljanja finansijskih izveštaja Društvo nije u potpunosti primenilo MRS, MSFI i tumačenja koja su na snazi za godinu koja se završava 31. decembra tekuće godine. Imajući u vidu materijalno značajne efekte koje odstupanja računovodstvenih propisa Republike Srbije od MSFI i MRS mogu da imaju na realnost i objektivnost finansijskih izveštaja Društva, priloženi finansijski izveštaji se ne mogu u potpunosti smatrati finansijskim izveštajima sastavljenim u saglasnosti sa MSFI i MRS. Prezentacija finansijskih izveštaja

Finansijski izveštaji su prikazani u formatu propisanom Pravilnikom o sadržini i formi obrazaca finansijskih izveštaja za privredna društva, zadruge, druga pravna lica i preduzetnike (Službeni glasnik RS, br. 95/2014, 144/2014).

Finansijski izveštaji su iskazani u hiljadama dinara (RSD), osim ukoliko nije drugačije navedeno. Dinar predstavlja zvaničnu izveštajnu valutu u Republici Srbiji. Uporedni podaci prikazani su u hiljadama dinara (RSD), važećim na dan 31. decembra prethodne godine. Računovodstveni metod

Finansijski izveštaji su sastavljeni po metodu prvobitne nabavne vrednosti (istorijskog troška), osim ukoliko MSFI ne zahtevaju drugačiji osnov vrednovanja na način opisan u računovodstvenim politikama.

22

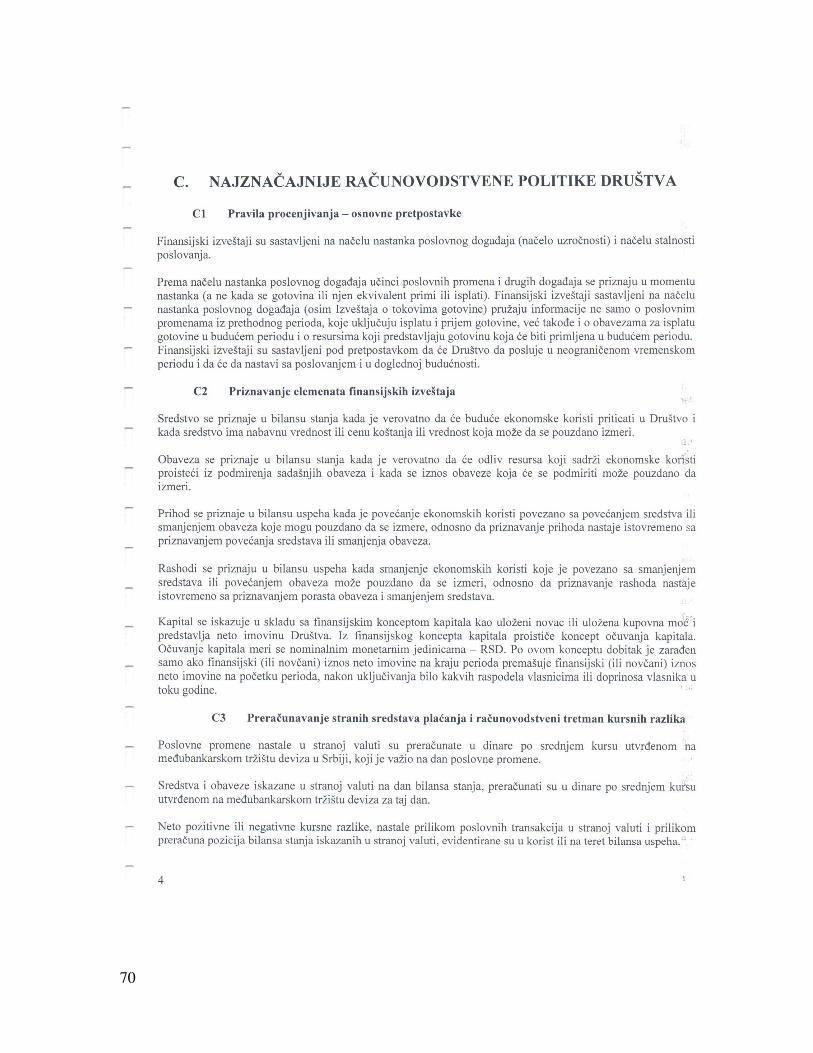

C. NAJZNAČAJNIJE RAČUNOVODSTVENE POLITIKE DRUŠTVA

C1 Pravila procenjivanja – osnovne pretpostavke

Finansijski izveštaji su sastavljeni na načelu nastanka poslovnog događaja (načelo uzročnosti) i načelu stalnosti poslovanja. Prema načelu nastanka poslovnog događaja učinci poslovnih promena i drugih događaja se priznaju u momentu nastanka (a ne kada se gotovina ili njen ekvivalent primi ili isplati). Finansijski izveštaji sastavljeni na načelu nastanka poslovnog događaja (osim Izveštaja o tokovima gotovine) pružaju informacije ne samo o poslovnim promenama iz prethodnog perioda, koje uključuju isplatu i prijem gotovine, već takođe i o obavezama za isplatu gotovine u budućem periodu i o resursima koji predstavljaju gotovinu koja će biti primljena u budućem periodu. Finansijski izveštaji su sastavljeni pod pretpostavkom da će Društvo da posluje u neograničenom vremenskom periodu i da će da nastavi sa poslovanjem i u doglednoj budućnosti.

C2 Priznavanje elemenata finansijskih izveštaja Sredstvo se priznaje u bilansu stanja kada je verovatno da će buduće ekonomske koristi priticati u Društvo i kada sredstvo ima nabavnu vrednost ili cenu koštanja ili vrednost koja može da se pouzdano izmeri. Obaveza se priznaje u bilansu stanja kada je verovatno da će odliv resursa koji sadrži ekonomske koristi proisteći iz podmirenja sadašnjih obaveza i kada se iznos obaveze koja će se podmiriti može pouzdano da izmeri. Prihod se priznaje u bilansu uspeha kada je povećanje ekonomskih koristi povezano sa povećanjem sredstva ili smanjenjem obaveza koje mogu pouzdano da se izmere, odnosno da priznavanje prihoda nastaje istovremeno sa priznavanjem povećanja sredstava ili smanjenja obaveza. Rashodi se priznaju u bilansu uspeha kada smanjenje ekonomskih koristi koje je povezano sa smanjenjem sredstava ili povećanjem obaveza može pouzdano da se izmeri, odnosno da priznavanje rashoda nastaje istovremeno sa priznavanjem porasta obaveza i smanjenjem sredstava. Kapital se iskazuje u skladu sa finansijskim konceptom kapitala kao uloženi novac ili uložena kupovna moć i predstavlja neto imovinu Društva. Iz finansijskog koncepta kapitala proističe koncept očuvanja kapitala. Očuvanje kapitala meri se nominalnim monetarnim jedinicama – RSD. Po ovom konceptu dobitak je zarađen samo ako finansijski (ili novčani) iznos neto imovine na kraju perioda premašuje finansijski (ili novčani) iznos neto imovine na početku perioda, nakon uključivanja bilo kakvih raspodela vlasnicima ili doprinosa vlasnika u toku godine.

C3 Preračunavanje stranih sredstava plaćanja i računovodstveni tretman kursnih razlika

Poslovne promene nastale u stranoj valuti su preračunate u dinare po srednjem kursu utvrđenom na međubankarskom tržištu deviza u Srbiji, koji je važio na dan poslovne promene. Sredstva i obaveze iskazane u stranoj valuti na dan bilansa stanja, preračunati su u dinare po srednjem kursu utvrđenom na međubankarskom tržištu deviza za taj dan. Neto pozitivne ili negativne kursne razlike, nastale prilikom poslovnih transakcija u stranoj valuti i prilikom preračuna pozicija bilansa stanja iskazanih u stranoj valuti, evidentirane su u korist ili na teret bilansa uspeha.

23

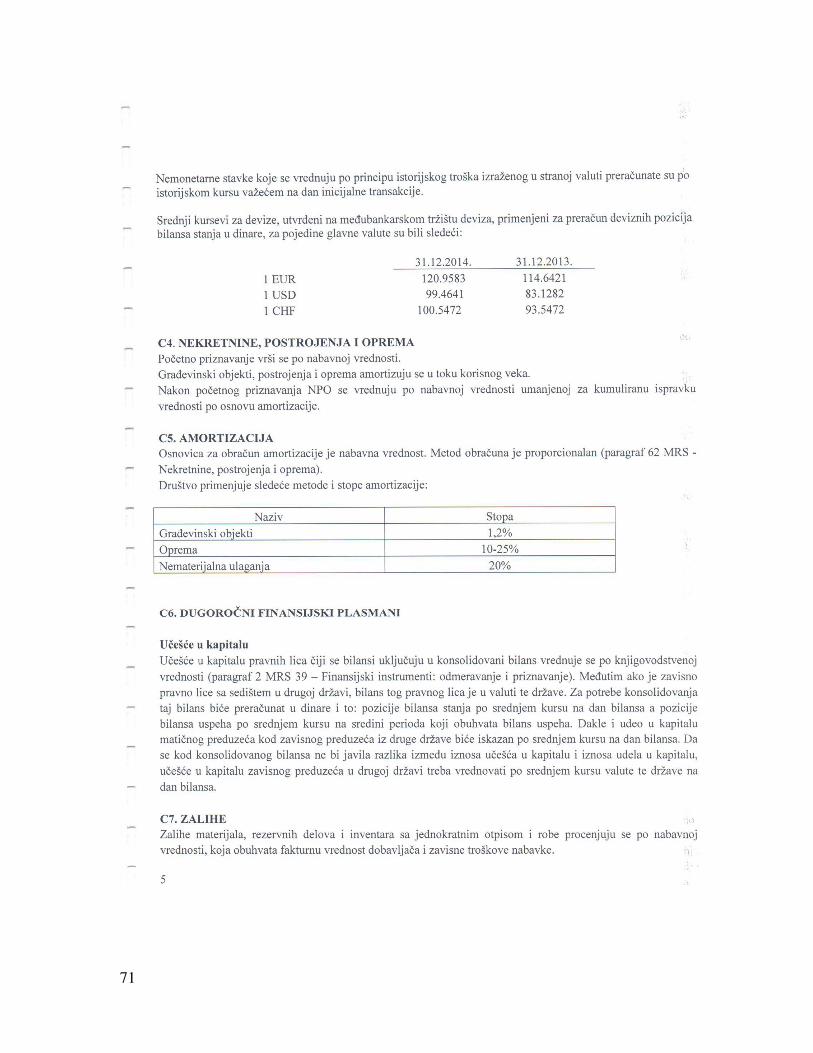

Nemonetarne stavke koje se vrednuju po principu istorijskog troška izraženog u stranoj valuti preračunate su po istorijskom kursu važećem na dan inicijalne transakcije. Srednji kursevi za devize, utvrđeni na međubankarskom tržištu deviza, primenjeni za preračun deviznih pozicija bilansa stanja u dinare, za pojedine glavne valute su bili sledeći:

31.12.2014. 31.12.2013.

1 EUR 120.9583 114.6421

1 USD 99.4641 83.1282

1 CHF 100.5472 93.5472

C4. NEKRETNINE, POSTROJENJA I OPREMA

Početno priznavanje vrši se po nabavnoj vrednosti.

Građevinski objekti, postrojenja i oprema amortizuju se u toku korisnog veka.

Nakon početnog priznavanja NPO se vrednuju po nabavnoj vrednosti umanjenoj za kumuliranu ispravku

vrednosti po osnovu amortizacije.

C5. AMORTIZACIJA

Osnovica za obračun amortizacije je nabavna vrednost. Metod obračuna je proporcionalan (paragraf 62 MRS -

Nekretnine, postrojenja i oprema).

Društvo primenjuje sledeće metode i stope amortizacije:

Naziv Stopa

Građevinski objekti 1,2%

Oprema 10-25%

Nematerijalna ulaganja 20%

C6. DUGOROČNI FINANSIJSKI PLASMANI

Učešće u kapitalu

Učešće u kapitalu pravnih lica čiji se bilansi uključuju u konsolidovani bilans vrednuje se po knjigovodstvenoj

vrednosti (paragraf 2 MRS 39 – Finansijski instrumenti: odmeravanje i priznavanje). Međutim ako je zavisno

pravno lice sa sedištem u drugoj državi, bilans tog pravnog lica je u valuti te države. Za potrebe konsolidovanja taj

bilans biće preračunat u dinare i to: pozicije bilansa stanja po srednjem kursu na dan bilansa a pozicije bilansa

uspeha po srednjem kursu na sredini perioda koji obuhvata bilans uspeha. Dakle i udeo u kapitalu matičnog

preduzeća kod zavisnog preduzeća iz druge države biće iskazan po srednjem kursu na dan bilansa. Da se kod

konsolidovanog bilansa ne bi javila razlika između iznosa učešća u kapitalu i iznosa udela u kapitalu, učešće u

kapitalu zavisnog preduzeća u drugoj državi treba vrednovati po srednjem kursu valute te države na dan bilansa.

24

C7. ZALIHE Zalihe materijala, rezervnih delova i inventara sa jednokratnim otpisom i robe procenjuju se po nabavnoj

vrednosti, koja obuhvata fakturnu vrednost dobavljača i zavisne troškove nabavke.

Obračun izlaza zaliha materijala i rezervnih delova, sitnog inventara i robe vrši se po prosečnoj nabavnoj ceni.

Ako je vladajuća nabavna cena zaliha materijala, rezervnih delova, sitnog inventara i robe niža od

knjigovodstvene nabavne cene, zalihe se vrednuju po poštenoj nabavnoj ceni a razlika se evidentira na teret

rashoda po osnovu obezvređenja.

Zalihe materijala, rezervnih delova, sitnog inventara i robe koje nemaju upotrebnu vrednost otpisuju se na teret

rashoda po osnovu obezvređenja u okviru finansijskog računovodstva. Zalihe učinaka koje nemaju upotrebnu

vrednost otpisuju se na teret računa 983 u okviru obračuna troškova i učinaka.

C8. POTRAŽIVANJA - obuhvataju potraživanja od prodaje (kupci matična i zavisna pravna lica, kupci

ostala povezana pravna lica, kupci u zemlji i kupci u inostranstvu), potraživanja iz specifičnih poslova i druga

potraživanja (potraživanja za kamatu i dividendu, potraživanja od zaposlenih, potraživanja od državnih organa i

organizacija, potraživanja po osnovu preplaćenih poreza i doprinosa izuzimajući porez na dobitak).

Potraživanja u stranoj valuti vrednuju se po srednjem kursu na dan bilansa. Pozitivne kursne razlike evidentiraju

se u korist finansijskih prihoda a negativne na teret finansijskih rashoda. Definitivno nenaplativa potraživanja

direktno se otpisuju na teret ostalih rashoda. Potraživanja od dužnika u stečaju i potraživanja koja nisu naplaćena

za 60 dana od dana dospeća, indirektno se otpisuju na teret ostalih rashoda.

C9. KRATKOROČNI FINANSIJSKI PLASMANI obuhvataju kratkoročne kredite (kratkoročni

krediti matičnim i povezanim pravnim licima, kratkoročne kredite ostalim povezanim pravnim licima, kratkoročne

kredite u zemlji, kratkoročne kredite u inostranstvu i deo dugoročnih kredita koji dospeva za naplatu naredne

godine), hartije od vrednosti koje dospevaju za naplatu do godinu dana, hartije od vrednosti kojima se trguje i

ostale kratkoročne finansijske plasmane. Kratkoročni krediti i hartije od vrednosti u stranoj valuti vrednuju se po

srednjem kursu na dan bilansa. Pozitivne kursne razlike evidentiraju se u korist finansijskih prihoda a negativne

na teret finansijskih rashoda. Hartije od vrednosti uključene na listu kotacije berze efekata vrednuju se po

berzanskoj ceni na dan bilansa. Pozitivni efekti promene cene hartije od vrednosti evidentiraju se u korist

finansijskih prihoda a negativni na teret finansijskih rashoda.

Kratkoročni finansijski plasmani od dužnika u stečaju kao i plasmani koji nisu naplaćeni za 365 dana od dana

dospeća indirektno se otpisuju na teret ostalih rashoda.

C10. GOTOVINSKI EKVIVALENTI I GOTOVINA obuhvata neposredno unovčive hartije od

vrednosti (ove hartije od vrednosti zamenjuju gotovinu u platnom prometu, čekovi, na primer), gotovinu na

poslovnom računu u domaćoj valuti, gotovinu na poslovnom računu u stranoj valuti, izdvojene depozite u

domaćoj ili stranoj valuti i gotovinu u blagajni u domaćoj ili stranoj valuti.

Ekvivalenti i gotovina u stranoj valuti vrednuje se po srednjem kursu na dan bilansa. Pozitivne kursne razlike

evidentiraju se u korist finansijskih prihoda a negativne na teret finansijskih rashoda.

25

C11. POREZ NA DODATU VREDNOST I AKTIVNA VREMENSKA RAZGRA-NIČENJA obuhvata plaćeni porez na dodatnu vrednost koji nije konpenziran sa naplaćenim porezom na dodatu

vrednost, potraživanja za više plaćeni porez na dodatu vrednost, unapred obračunate troškove (troškovi koji se

odnose na budući obračunski period), potraživanja za nefakturisani prihod, razgraničene troškove po osnovu

obaveza (unapred obračunate kamate, na primer) i ostala aktivna vremenska razgraničenja.

C12. KAPITAL OBUHVATA: osnovni kapital, ostali osnovni kapital, emisionu premiju, rezervni kapital

(zakonske i statutarne rezerve), revalorizacione rezerve, nerealizovane dobitke po osnovu hartija od vrednosti,

neraspoređeni neto dobitak ranijih ili tekuće godine i upisani neuplaćeni kapital.

C13. DUGOROČNA REZERVISANJA predstavljaju obaveze za pokriće troškova i rizika proisteklih iz

prethodnog poslovanja koji će se pojaviti u narednim godinama a odnose se na:

- rezervisanja za naknade i druge beneficije zaposlenih, i

Ova rezervisanja Društvo procenjuje na bazi stvarno očekivanih troškova, a smanjuju se u momentu nastanka

troškova za koje je izvršeno rezervisanje. Neiskorištena dugoročna rezervisanja ukidaju se u korist ostalih prihoda.

C14. DUGOROČNE OBAVEZE obuhvataju obaveze po dugoročnim kreditima i dugoročne obaveze po

finansijskom lizingu. Dinarske dugoročne obaveze iskazuju se u nominalnoj neisplaćenoj vrednosti a u stranoj

valuti iskazuju se po srednjem kursu strane valute na dan bilansa ili po kursu ugovorenom sa kreditorom.

Dugoročne obaveze sa valutnom klauzulom vrednuje se takođe po srednjem kursu na dan bilansa valute utvrđene

valutnom klauzulom.

C15. KRATKOROČNE FINANSIJSKE OBAVEZE obuhvataju kratkoročne obaveze sa rokom dospeća do

godinu dana i deo dugoročnih obaveza koji dospeva za plaćanje u narednoj godini. Dinarske kratkoročne

finansijske obaveze iskazuju se u nominalno vrednosti a obaveze u stranoj valuti i sa valutnom klauzulom

iskazuju se po srednjem kursu strane valute na dan bilansa ili po ugovorenom kursu sa kreditorom.

C16. OBAVEZE IZ POSLOVANJA obuhvataju primljene avanse, depozite i kaucije, dobavljače, izdate menice

i čekove poveriocima i obaveze iz specifičnih poslova. Dinarske obaveze iz poslovanja iskazuju se u neplaćenom

iznosu a u stranoj valuti iskazuju se po srednjem kursu na dan bilansa.

C17. OSTALE KRATKOROČNE OBAVEZE obuhvataju obaveze po osnovu zarada i naknada zarada u bruto

iznosu, obaveze po osnovu kamata i troškova finansiranja, obaveze za dividendu, obaveze za naknade prema

zaposlenima, obaveze prema članovima upravnog i nadzornog odbora, obaveze prema fizičkim licima po ugovoru

o delu, obaveze za obustavljene neto zarade i ostale obaveze.

C19. OBAVEZE PO OSNOVU POREZA NA DODATU VREDNOST I OSTALIH JAVNIH PRIHODA I

PASIVNA VREMENSKA RAZGRANIČENJA obuhvataju obaveze po osnovu poreza na dodatu vrednost,

obaveze za akcizu, obaveze za poreze, carine i druge dažbine, obaveze za doprinose na teret troškova i ostale

obaveze za poreze, doprinose i druge dažbine. Pasivna vremenska razgraničenja obuhvataju unapred obračunate

troškove, obračunate prihode budućeg perioda, obračunate zavisne troškove nabavke, odložene prihode i

primljene donacije.

26

C20. POSLOVNI PRIHODI I RASHODI

C20.1. Poslovne prihode čine: prihodi od prodaje robe i učinaka umanjene za poreske dažbine i date popuste

nezavisno od momenta naplate,

- prihodi od aktiviranja i potrošnje učinaka priznaju se po ceni koštanja,

- prihodi od aktiviranja i potrošnje robe priznaju se po nabavnoj ceni, a prihodi od prirasta osnovnog stada

priznaju se po tržišnoj ceni,

- prihodi od dotacija, regresa, kompenzacija, povraćaja dažbina po osnovu prodate robe i učinaka,

- prihodi od donacija, zakupa, članarina i tantijema.

Poslovni prihodi koriguju se na više za povećanje vrednosti zaliha učinaka i na niže za smanjenje vrednosti zaliha

učinaka.

C20.2. Poslovne rashode čine: nabavna vrednost prodate robe, troškovi materijala za izradu, troškovi ostalog

materijala, troškovi goriva i energije, troškovi bruto zarada i naknada zarada, ostali lični rashodi, troškovi

proizvodnih usluga, troškovi amortizacije i rezervisanja i nematerijalne troškove (porezi i doprinosi nezavisni od

rezultata). Svi rashodi se priznaju nezavisno od plaćanja.

C21. FINANSIJSKI PRIHODI I RASHODI

C21.1. Finansijske prihode čine finansijski prihodi od matičnih i zavisnih pravnih lica, prihodi od kamata, od

učešća u dobitku povezanih pravnih lica, od pozitivnih kursnih razlika, od pozitivnih efekata valutne klauzule i

ostali finansijskih prihodi.

C21.2. Finansijske rashode čine finansijski rashodi iz odnosa matičnih i zavisnih pravnih lica, rashodi po osnovu

kamata, negativnih kursnih razlika, rashodi po osnovu efekata valutne klauzule i ostali finansijski rashodi.

C22. OSTALI PRIHODI I RASHODI

C22.1. Ostale prihode čine dobici od prodaje nekretnina, postrojenja, opreme, investicionih nekretnina, bioloških

sredstava, učešća u kapitalu, dugoročnih hartija od vrednosti i materijala, viškovi osim viškova zaliha učinaka,

naplaćena otpisana potraživanja, prihodi po osnovu ugovorene zaštite od rizika, prihodi od smanjenja obaveza i

prihodi od ukidanja dugoročnih rezervisanja. Ostali prihodi obuhvataju i prihode od usklađivanja vrednosti

imovine koje čine: prihodi od usklađivanja vrednosti bioloških sredstava, nematerijalnih ulaganja, nekretnina,

postrojenja, opreme, dugoročnih finansijskih plasmana, hartija od vrednosti, zaliha, osim zaliha učinaka,

kratkoročnih potraživanja i kratkoročnih finansijskih plasmana i prihodi od usklađivanja vrednosti ostale imovine.

C22.2. Ostale rashode čine gubici po osnovu rashodovanja i prodaje nematerijalnih ulaganja, nekretnina,

postrojenja, opreme, investicionih nekretnina, bioloških sredstava, gubici po osnovu prodaje učešća u kapitalu,

hartija od vrednosti i materijala, manjkovi osim manjkova zaliha učinaka, rashodi po osnovu efekata ugovorene

27

zaštite od rizika, rashodi po osnovu otpisa potraživanja. Ostali rashodi obuhvataju i rashode po osnovu

obezvređenja imovine (obezvređenje bioloških sredstava, obezvređenje nematerijalnih ulaganja, obezvređenje

nekretnina, postrojenja, opreme, obezvređenje dugoročnih plasmana i hartija od vrednosti, obezvređenje zaliha materijala i robe, obezvređenje potraživanja i kratkoročnih finansijskih plasmana). . C23. POREZ NA DOBITAK Tekući porez

Porez na dobitak predstavlja iznos koji se obračunava i plaća u skladu sa propisima o oporezivanju Republike Srbije. Konačni iznos obaveze poreza na dobitak utvrđuje se primenom poreske stope od 15% na poresku osnovicu utvrđenu u poreskom bilansu Društva. Poreska osnovica prikazana u poreskom bilansu uključuje dobitak prikazan u zvaničnom bilansu uspeha koji se koriguje za stalne razlike koje su definisane propisima o oporezivanju Republike Srbije. Republički propisi ne predviđaju da se poreski gubici iz tekućeg perioda mogu koristiti kao osnova za povraćaj poreza plaćenog u prethodnim periodima. Međutim, gubici iz tekućeg perioda mogu se koristiti za umanjenje poreske osnovice budućih obračunskih perioda, ali ne duže od 5 godina.

Odloženi porez Odloženi porez na dobitak se obračunava korišćenjem metode utvrđivanja obaveza prema bilansu stanja, za privremene razlike proizašle između knjigovodstvene vrednosti sredstva i obaveza u finansijskim izveštajima i njihove odgovarajuće poreske osnovice korišćene u izračunavanju oporezivog dobitka. Odložene poreske obaveze se priznaju za sve oporezive privremene razlike, dok se odložena poreska sredstva priznaju u meri u kojoj je verovatno da će oporezivi dobici biti raspoloživi za korišćenje odbitnih privremenih razlika. Odloženi porez se obračunava po poreskim stopama za koje se očekuje da će se primenjivati u periodu kada se sredstvo realizuje ili obaveza izmiruje. Odloženi porez se evidentira na teret ili u korist bilansa uspeha, osim kada se odnosi na pozicije koje se knjiže direktno u korist ili na teret kapitala, i u tom slučaju se odloženi porez takođe raspoređuje u okviru kapitala.

28

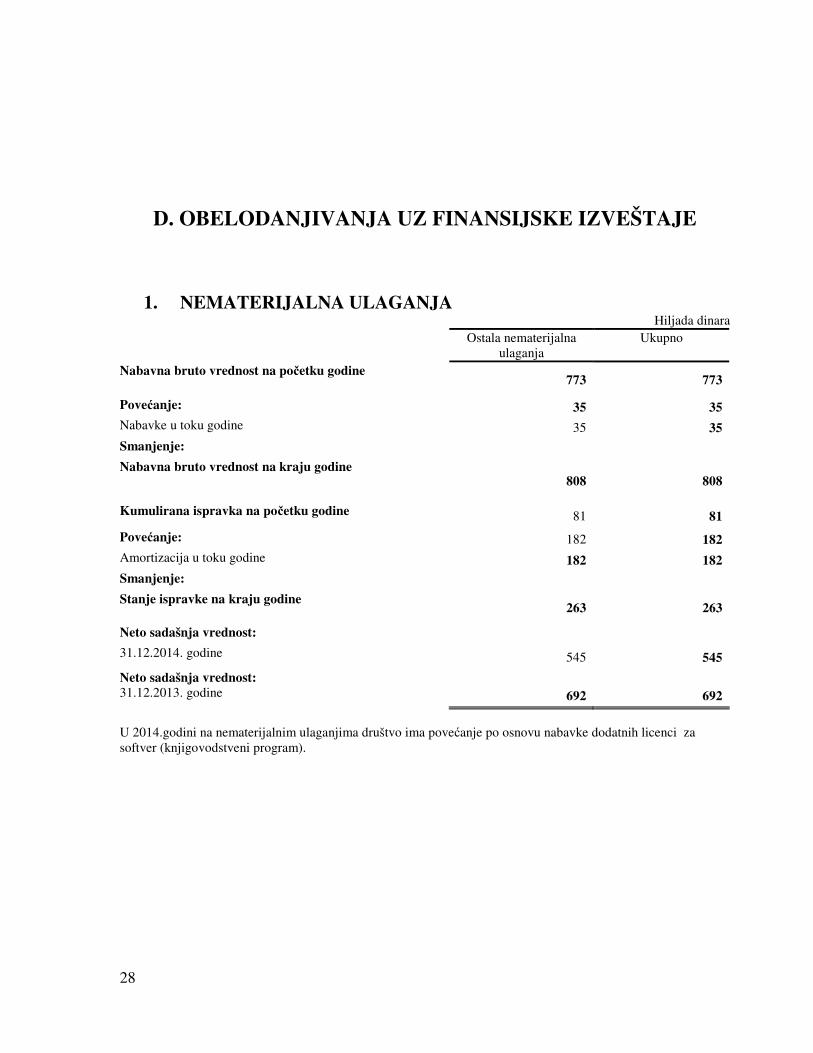

D. OBELODANJIVANJA UZ FINANSIJSKE IZVEŠTAJE

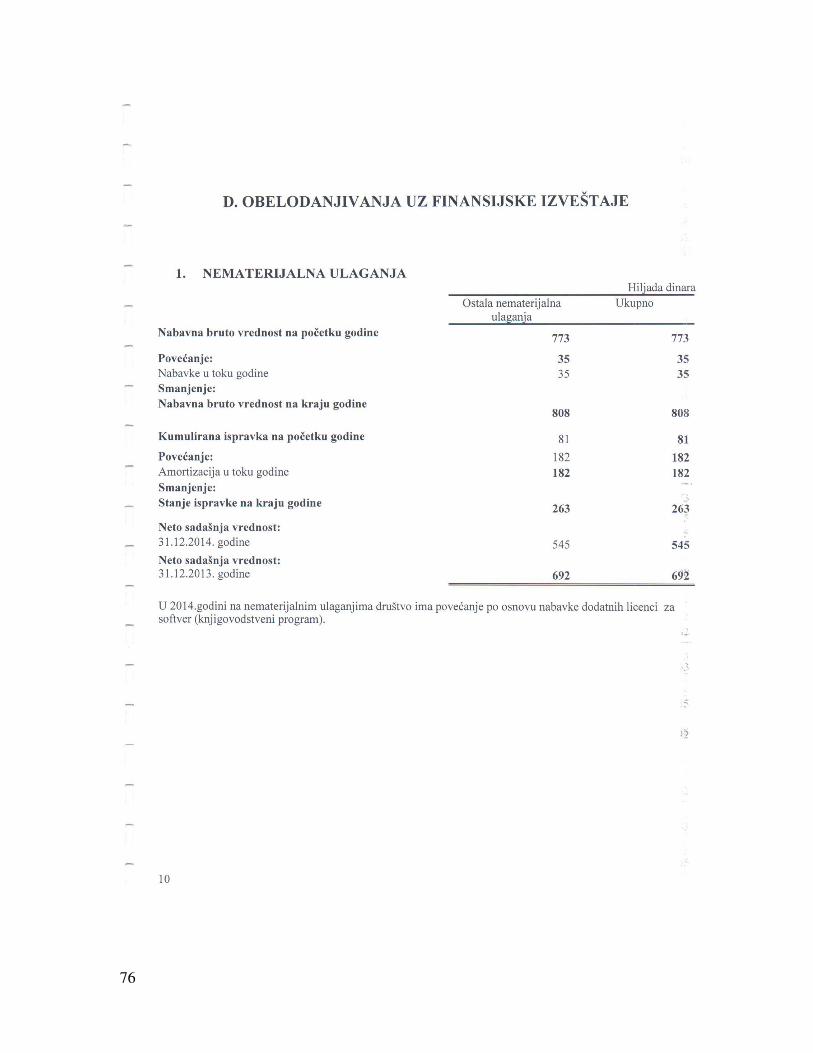

1. NEMATERIJALNA ULAGANJA Hiljada dinara

Ostala nematerijalna ulaganja

Ukupno

Nabavna bruto vrednost na početku godine 773 773

Povećanje: 35 35 Nabavke u toku godine 35 35 Smanjenje: Nabavna bruto vrednost na kraju godine

808 808

Kumulirana ispravka na početku godine 81 81

Povećanje: 182 182 Amortizacija u toku godine 182 182 Smanjenje:

Stanje ispravke na kraju godine 263 263

Neto sadašnja vrednost: 31.12.2014. godine 545 545

Neto sadašnja vrednost: 31.12.2013. godine 692 692

U 2014.godini na nematerijalnim ulaganjima društvo ima povećanje po osnovu nabavke dodatnih licenci za softver (knjigovodstveni program).

29

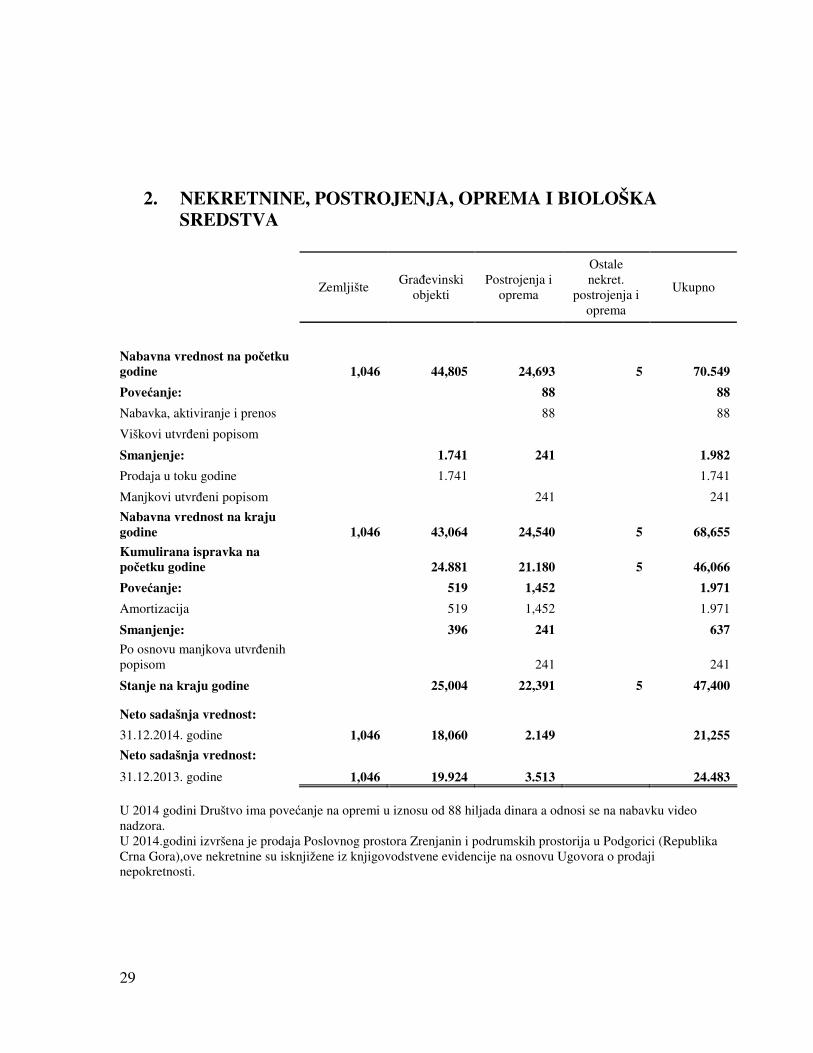

2. NEKRETNINE, POSTROJENJA, OPREMA I BIOLOŠKA SREDSTVA

KRETNINE, POSTROJENJA, OPREMA I BIOLOŠKA SREDSTVA

Zemljište Građevinski

objekti Postrojenja i

oprema

Ostale nekret.

postrojenja i oprema

Ukupno

Nabavna vrednost na početku godine 1,046 44,805 24,693 5 70.549

Povećanje: 88 88

Nabavka, aktiviranje i prenos 88 88

Viškovi utvrđeni popisom

Smanjenje: 1.741 241 1.982

Prodaja u toku godine 1.741 1.741

Manjkovi utvrđeni popisom 241 241

Nabavna vrednost na kraju godine 1,046 43,064 24,540 5 68,655

Kumulirana ispravka na početku godine 24.881 21.180 5 46,066

Povećanje: 519 1,452 1.971

Amortizacija 519 1,452 1.971

Smanjenje: 396 241 637

Po osnovu manjkova utvrđenih popisom 241 241

Stanje na kraju godine 25,004 22,391 5 47,400

Neto sadašnja vrednost:

31.12.2014. godine 1,046 18,060 2.149 21,255

Neto sadašnja vrednost:

31.12.2013. godine 1,046 19.924 3.513 24.483 U 2014 godini Društvo ima povećanje na opremi u iznosu od 88 hiljada dinara a odnosi se na nabavku video nadzora. U 2014.godini izvršena je prodaja Poslovnog prostora Zrenjanin i podrumskih prostorija u Podgorici (Republika Crna Gora),ove nekretnine su isknjižene iz knjigovodstvene evidencije na osnovu Ugovora o prodaji nepokretnosti.

30

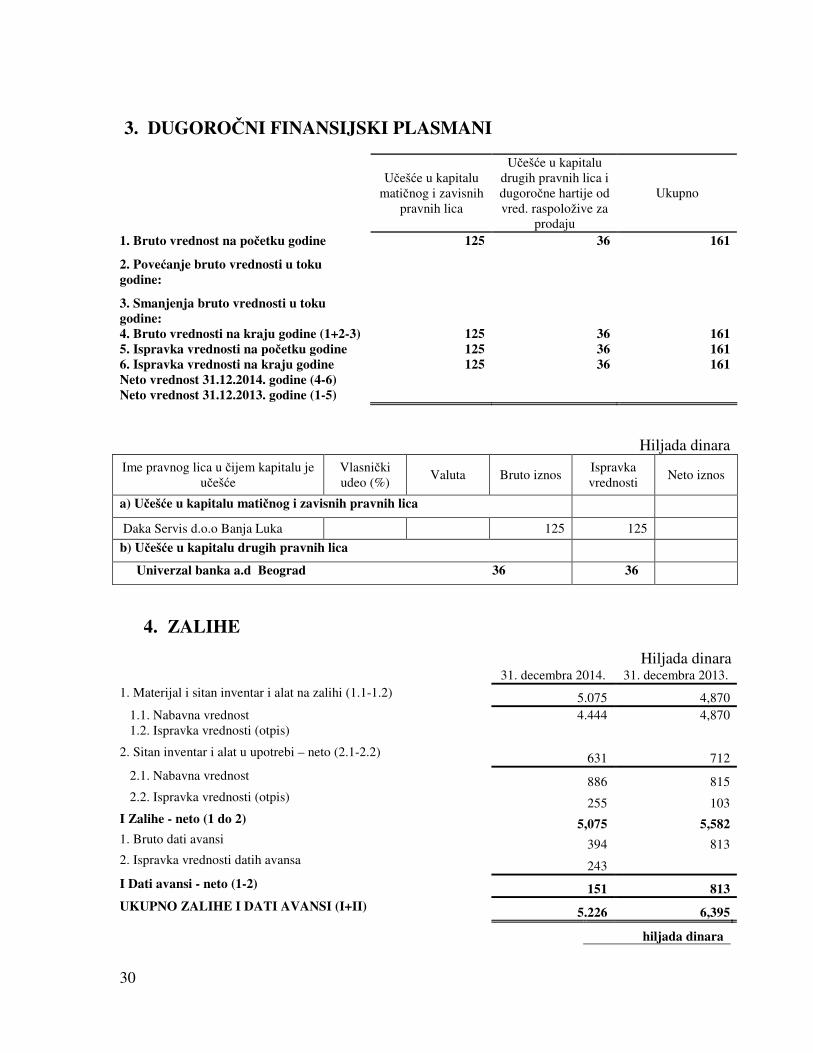

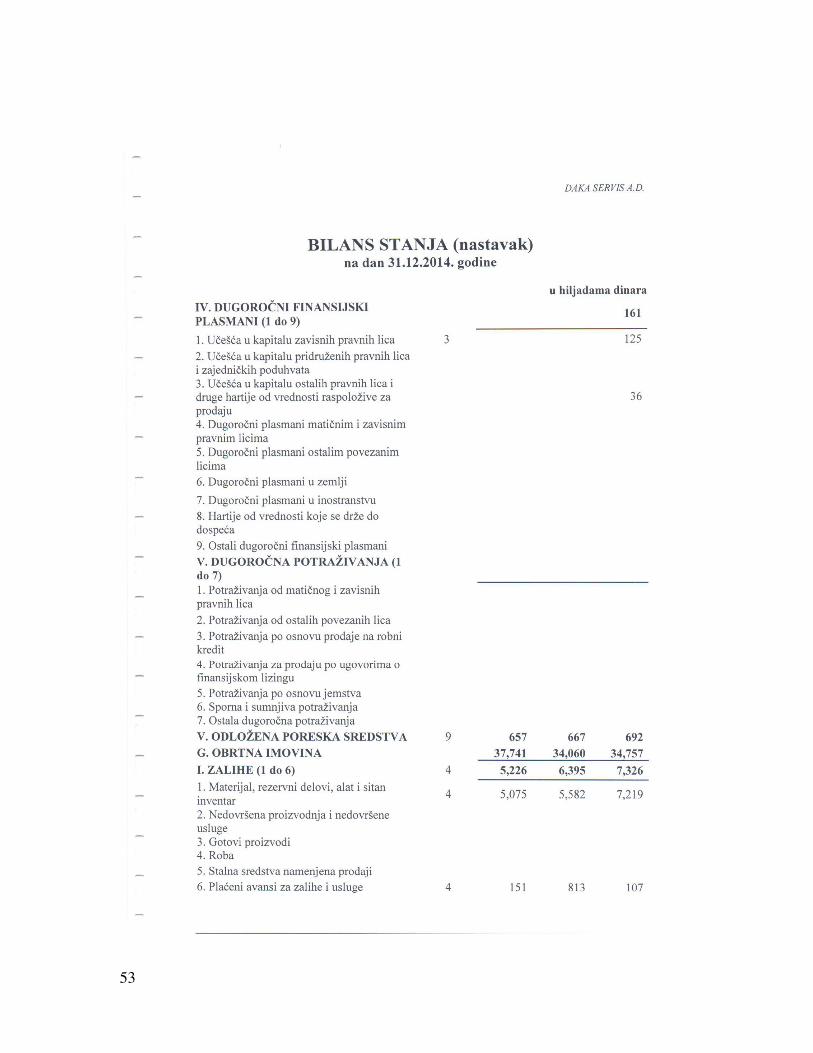

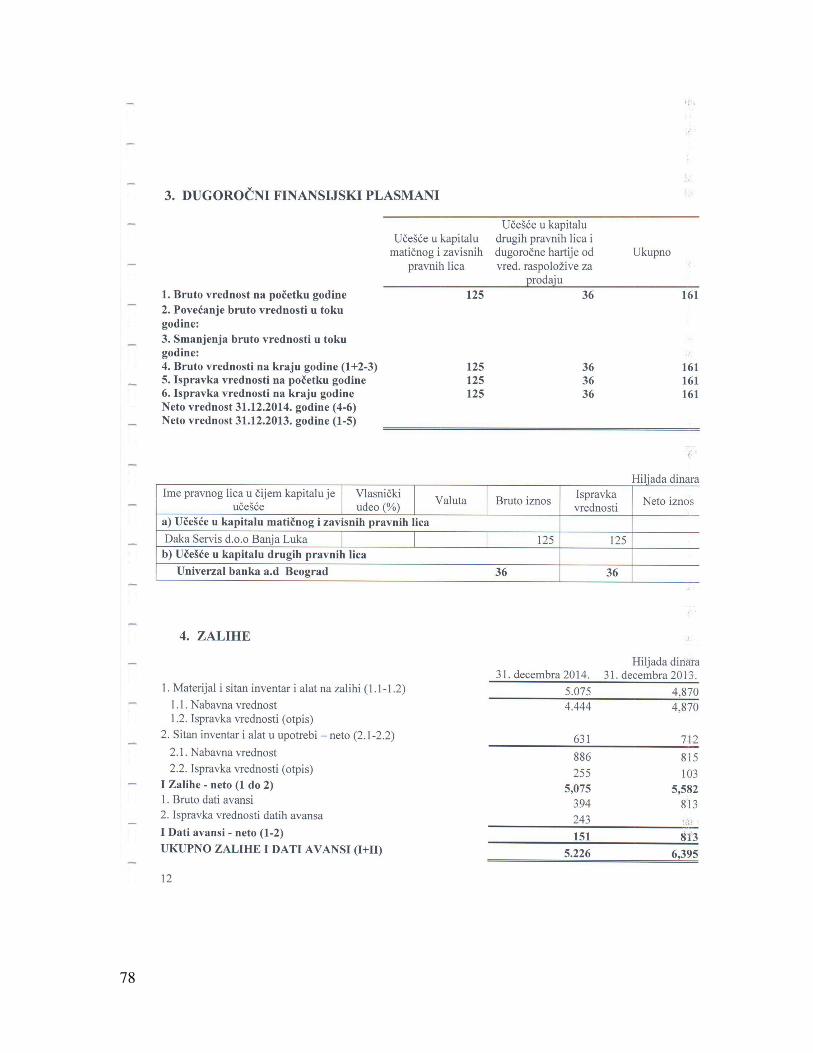

3. DUGOROČNI FINANSIJSKI PLASMANI

Učešće u kapitalu matičnog i zavisnih

pravnih lica

Učešće u kapitalu drugih pravnih lica i dugoročne hartije od vred. raspoložive za

prodaju

Ukupno

1. Bruto vrednost na početku godine 125 36 161

2. Povećanje bruto vrednosti u toku godine:

3. Smanjenja bruto vrednosti u toku godine:

4. Bruto vrednosti na kraju godine (1+2-3) 125 36 161 5. Ispravka vrednosti na početku godine 125 36 161 6. Ispravka vrednosti na kraju godine 125 36 161 Neto vrednost 31.12.2014. godine (4-6) Neto vrednost 31.12.2013. godine (1-5)

Hiljada dinara

Ime pravnog lica u čijem kapitalu je učešće

Vlasnički udeo (%)

Valuta Bruto iznos Ispravka vrednosti

Neto iznos

a) Učešće u kapitalu matičnog i zavisnih pravnih lica

Daka Servis d.o.o Banja Luka 125 125

b) Učešće u kapitalu drugih pravnih lica

Univerzal banka a.d Beograd 36 36

4. ZALIHE

Hiljada dinara 31. decembra 2014. 31. decembra 2013.

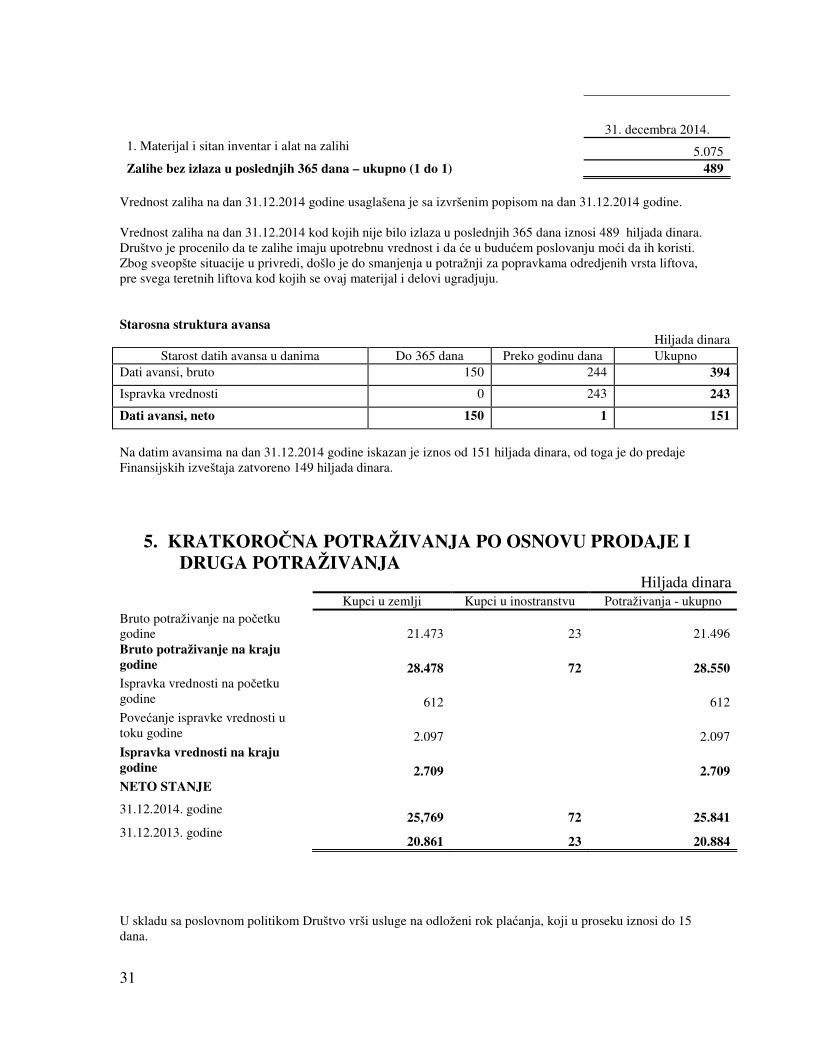

1. Materijal i sitan inventar i alat na zalihi (1.1-1.2) 5.075 4,870 1.1. Nabavna vrednost 4.444 4,870 1.2. Ispravka vrednosti (otpis) 2. Sitan inventar i alat u upotrebi – neto (2.1-2.2) 631 712 2.1. Nabavna vrednost 886 815 2.2. Ispravka vrednosti (otpis) 255 103 I Zalihe - neto (1 do 2) 5,075 5,582 1. Bruto dati avansi 394 813 2. Ispravka vrednosti datih avansa 243 I Dati avansi - neto (1-2) 151 813 UKUPNO ZALIHE I DATI AVANSI (I+II) 5.226 6,395

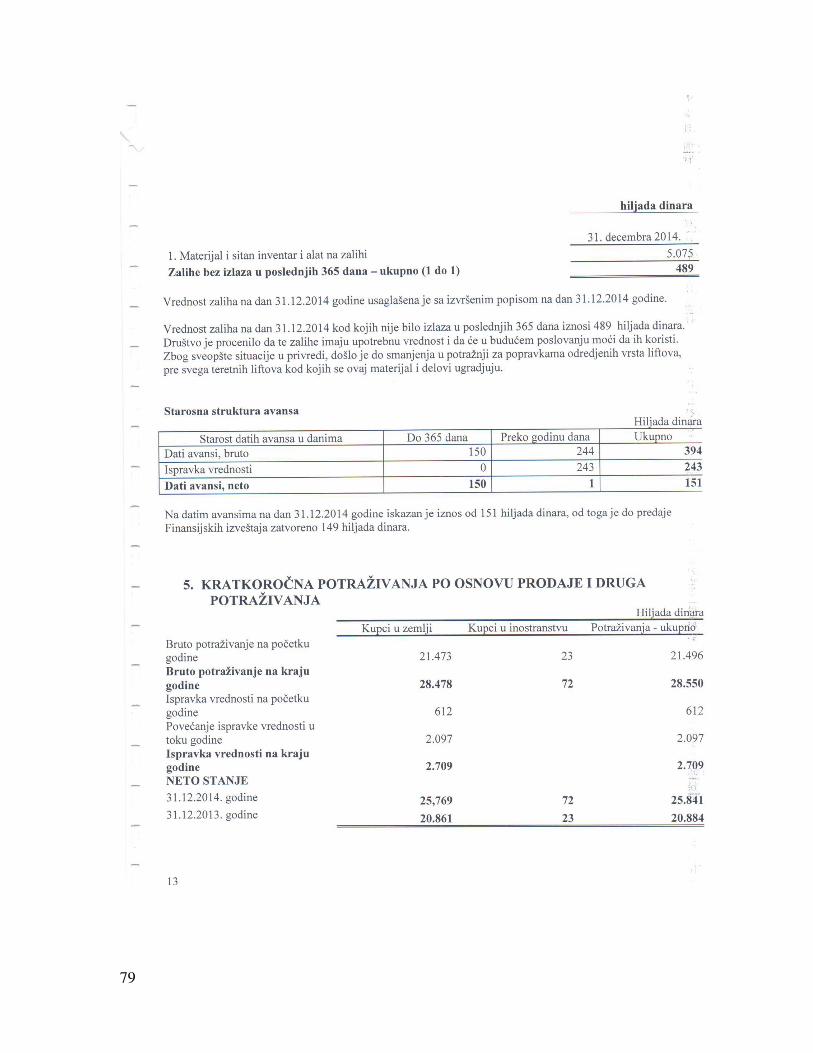

hiljada dinara

31

31. decembra 2014. 1. Materijal i sitan inventar i alat na zalihi 5.075 Zalihe bez izlaza u poslednjih 365 dana – ukupno (1 do 1) 489

Vrednost zaliha na dan 31.12.2014 godine usaglašena je sa izvršenim popisom na dan 31.12.2014 godine. Vrednost zaliha na dan 31.12.2014 kod kojih nije bilo izlaza u poslednjih 365 dana iznosi 489 hiljada dinara. Društvo je procenilo da te zalihe imaju upotrebnu vrednost i da će u budućem poslovanju moći da ih koristi. Zbog sveopšte situacije u privredi, došlo je do smanjenja u potražnji za popravkama odredjenih vrsta liftova, pre svega teretnih liftova kod kojih se ovaj materijal i delovi ugradjuju. Starosna struktura avansa

Hiljada dinara Starost datih avansa u danima Do 365 dana Preko godinu dana Ukupno

Dati avansi, bruto 150 244 394

Ispravka vrednosti 0 243 243

Dati avansi, neto 150 1 151

Na datim avansima na dan 31.12.2014 godine iskazan je iznos od 151 hiljada dinara, od toga je do predaje Finansijskih izveštaja zatvoreno 149 hiljada dinara.

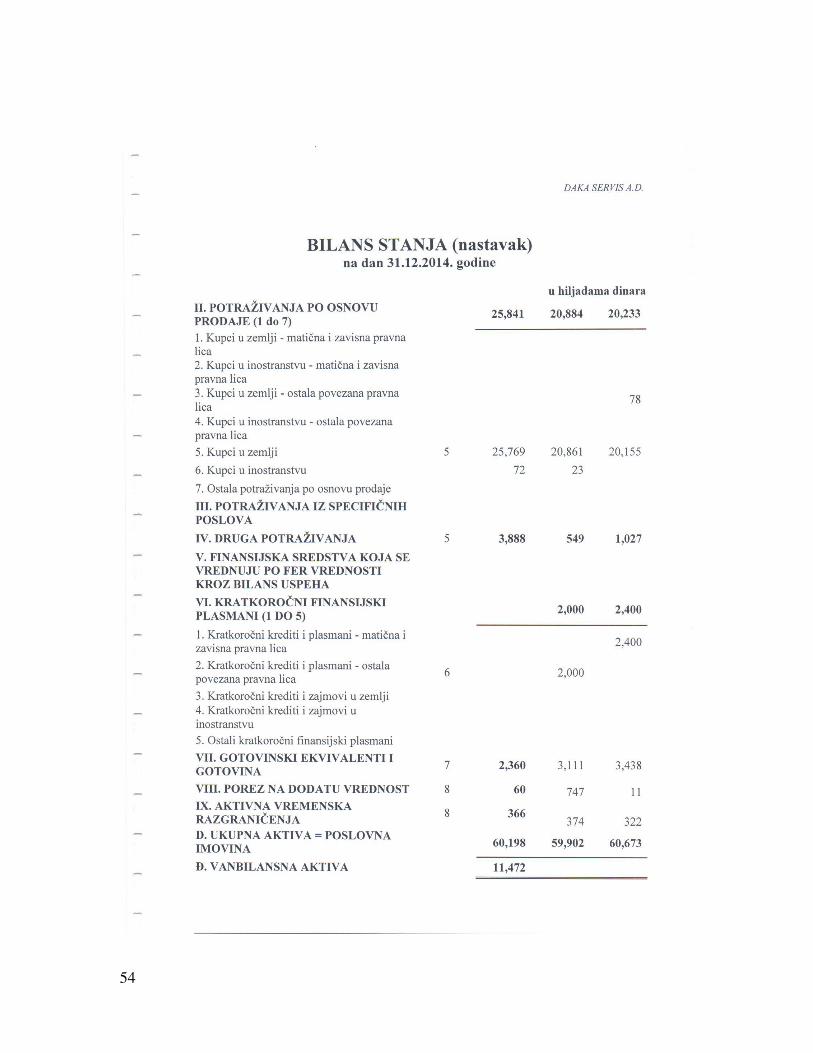

5. KRATKOROČNA POTRAŽIVANJA PO OSNOVU PRODAJE I DRUGA POTRAŽIVANJA

Hiljada dinara Kupci u zemlji Kupci u inostranstvu Potraživanja - ukupno

Bruto potraživanje na početku godine 21.473 23 21.496 Bruto potraživanje na kraju godine 28.478 72 28.550 Ispravka vrednosti na početku godine 612 612 Povećanje ispravke vrednosti u toku godine 2.097 2.097 Ispravka vrednosti na kraju godine 2.709 2.709 NETO STANJE

31.12.2014. godine

25,769 72 25.841 31.12.2013. godine

20.861 23 20.884 U skladu sa poslovnom politikom Društvo vrši usluge na odloženi rok plaćanja, koji u proseku iznosi do 15 dana.

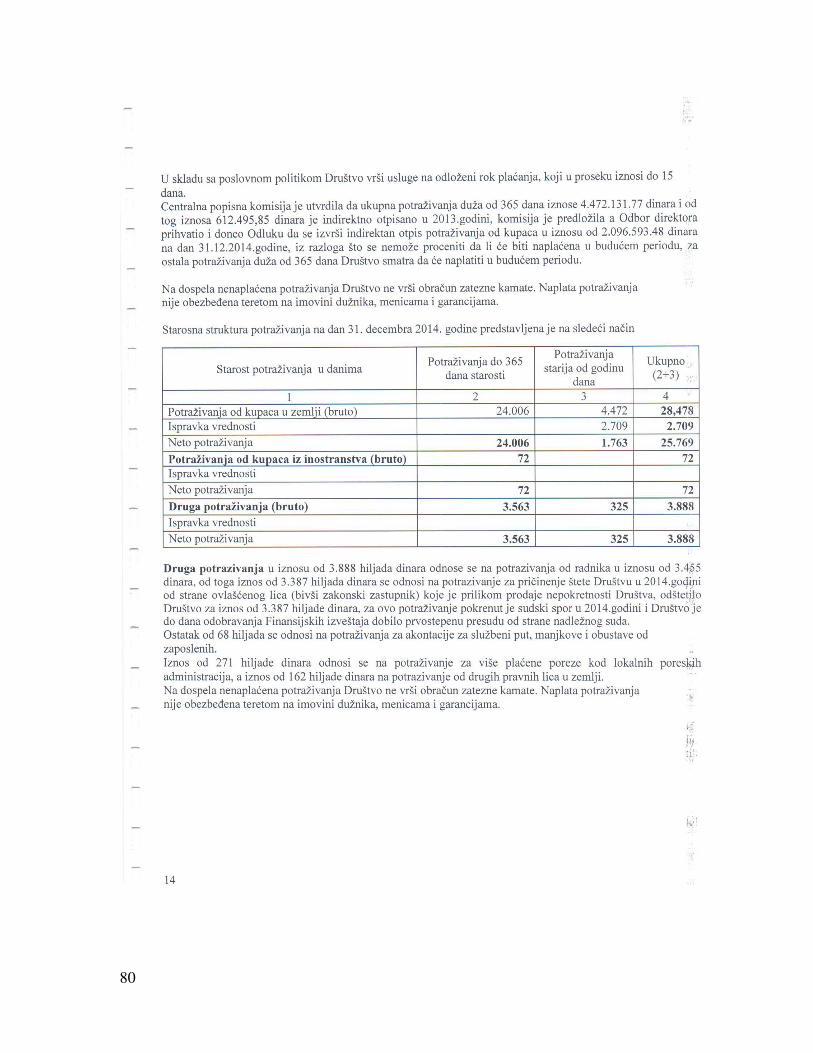

32

Centralna popisna komisija je utvrdila da ukupna potraživanja duža od 365 dana iznose 4.472.131.77 dinara i od tog iznosa 612.495,85 dinara je indirektno otpisano u 2013.godini, komisija je predložila a Odbor direktora prihvatio i doneo Odluku da se izvrši indirektan otpis potraživanja od kupaca u iznosu od 2.096.593.48 dinara na dan 31.12.2014.godine, iz razloga što se nemože proceniti da li će biti naplaćena u budućem periodu, za ostala potraživanja duža od 365 dana Društvo smatra da će naplatiti u budućem periodu. Na dospela nenaplaćena potraživanja Društvo ne vrši obračun zatezne kamate. Naplata potraživanja nije obezbeđena teretom na imovini dužnika, menicama i garancijama. Starosna struktura potraživanja na dan 31. decembra 2014. godine predstavljena je na sledeći način

Starost potraživanja u danima Potraživanja do 365

dana starosti

Potraživanja starija od godinu

dana

Ukupno (2+3)

1 2 3 4

Potraživanja od kupaca u zemlji (bruto) 24.006 4.472 28,478 Ispravka vrednosti 2.709 2.709

Neto potraživanja 24.006 1.763 25.769

Potraživanja od kupaca iz inostranstva (bruto) 72 72 Ispravka vrednosti

Neto potraživanja 72 72

Druga potraživanja (bruto) 3.563 325 3.888

Ispravka vrednosti

Neto potraživanja 3.563 325 3.888

Druga potrazivanja u iznosu od 3.888 hiljada dinara odnose se na potrazivanja od radnika u iznosu od 3.455 dinara, od toga iznos od 3.387 hiljada dinara se odnosi na potrazivanje za pričinenje štete Društvu u 2014.godini od strane ovlašćenog lica (bivši zakonski zastupnik) koje je prilikom prodaje nepokretnosti Društva, odštetilo Društvo za iznos od 3.387 hiljade dinara, za ovo potraživanje pokrenut je sudski spor u 2014.godini i Društvo je do dana odobravanja Finansijskih izveštaja dobilo prvostepenu presudu od strane nadležnog suda. Ostatak od 68 hiljada se odnosi na potraživanja za akontacije za službeni put, manjkove i obustave od zaposlenih. Iznos od 271 hiljade dinara odnosi se na potraživanje za više plaćene poreze kod lokalnih poreskih administracija, a iznos od 162 hiljade dinara na potrazivanje od drugih pravnih lica u zemlji. Na dospela nenaplaćena potraživanja Društvo ne vrši obračun zatezne kamate. Naplata potraživanja nije obezbeđena teretom na imovini dužnika, menicama i garancijama.

33

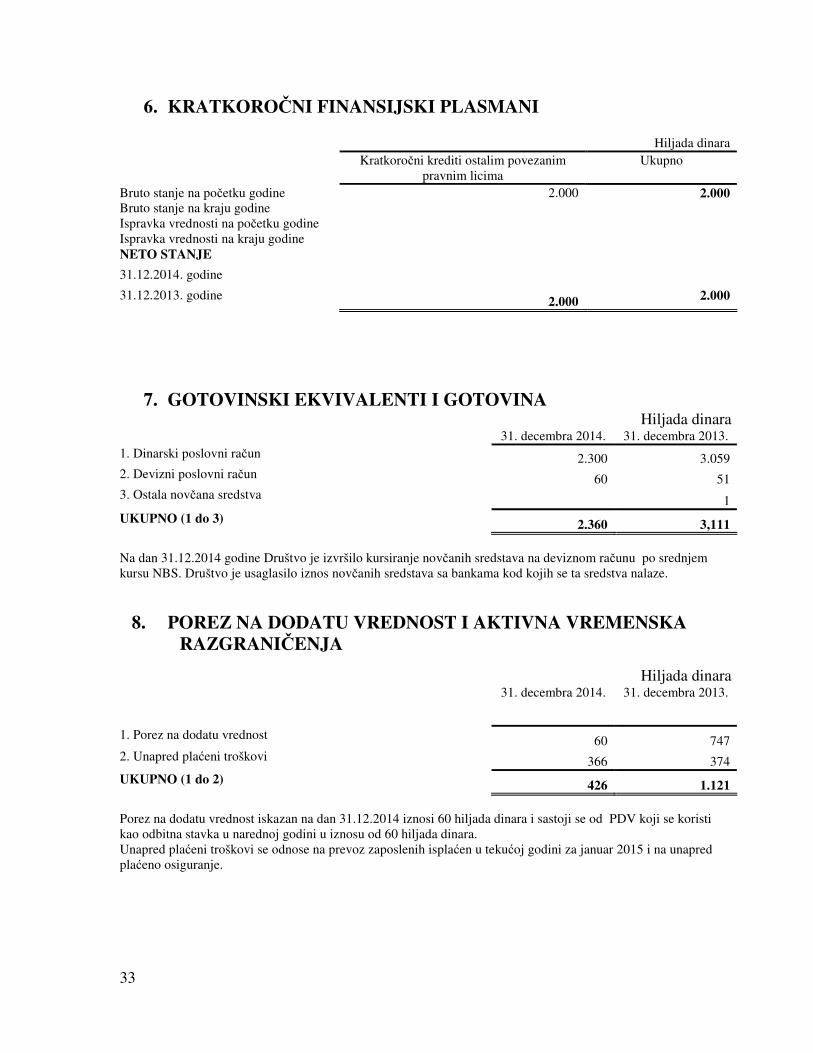

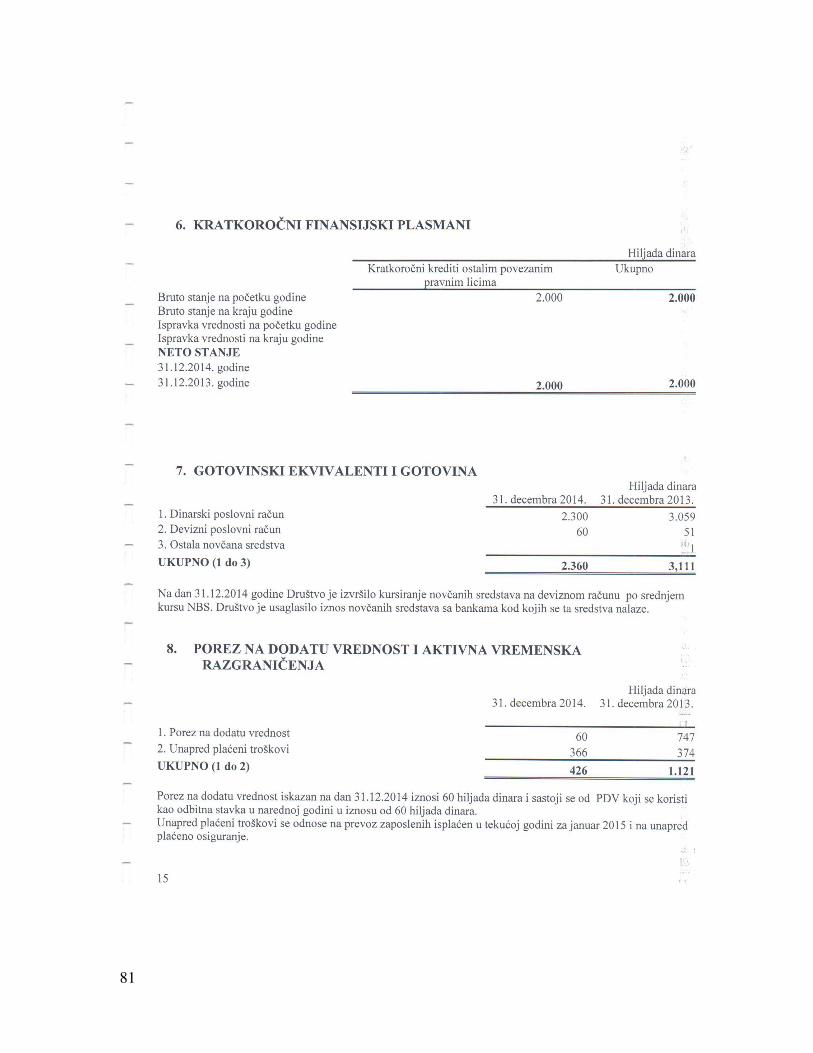

6. KRATKOROČNI FINANSIJSKI PLASMANI

Hiljada dinara Kratkoročni krediti ostalim povezanim

pravnim licima Ukupno

Bruto stanje na početku godine 2.000 2.000 Bruto stanje na kraju godine Ispravka vrednosti na početku godine Ispravka vrednosti na kraju godine NETO STANJE

31.12.2014. godine

31.12.2013. godine 2.000 2.000

7. GOTOVINSKI EKVIVALENTI I GOTOVINA Hiljada dinara

31. decembra 2014. 31. decembra 2013. 1. Dinarski poslovni račun 2.300 3.059 2. Devizni poslovni račun 60 51 3. Ostala novčana sredstva 1 UKUPNO (1 do 3) 2.360 3,111 Na dan 31.12.2014 godine Društvo je izvršilo kursiranje novčanih sredstava na deviznom računu po srednjem kursu NBS. Društvo je usaglasilo iznos novčanih sredstava sa bankama kod kojih se ta sredstva nalaze.

8. POREZ NA DODATU VREDNOST I AKTIVNA VREMENSKA RAZGRANIČENJA

Hiljada dinara 31. decembra 2014. 31. decembra 2013.

1. Porez na dodatu vrednost 60 747 2. Unapred plaćeni troškovi 366 374 UKUPNO (1 do 2) 426 1.121 Porez na dodatu vrednost iskazan na dan 31.12.2014 iznosi 60 hiljada dinara i sastoji se od PDV koji se koristi kao odbitna stavka u narednoj godini u iznosu od 60 hiljada dinara. Unapred plaćeni troškovi se odnose na prevoz zaposlenih isplaćen u tekućoj godini za januar 2015 i na unapred plaćeno osiguranje.

34

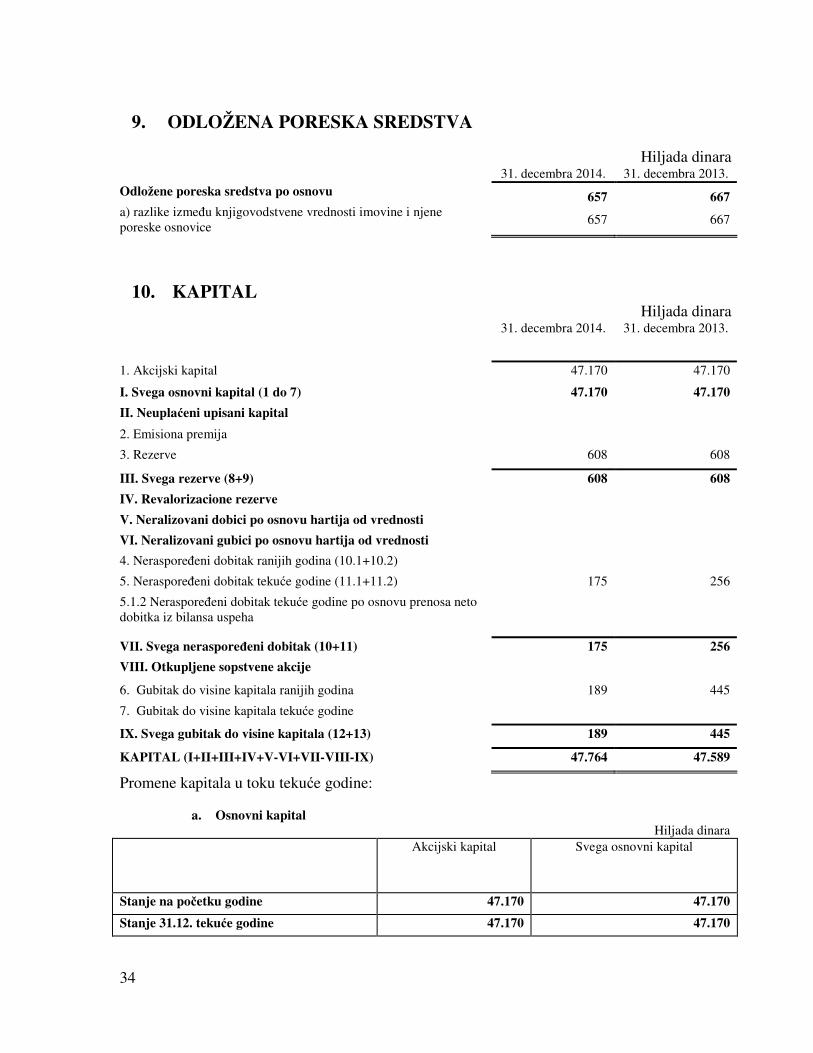

9. ODLOŽENA PORESKA SREDSTVA

Hiljada dinara 31. decembra 2014. 31. decembra 2013.

Odložene poreska sredstva po osnovu 657 667 a) razlike između knjigovodstvene vrednosti imovine i njene poreske osnovice

657 667

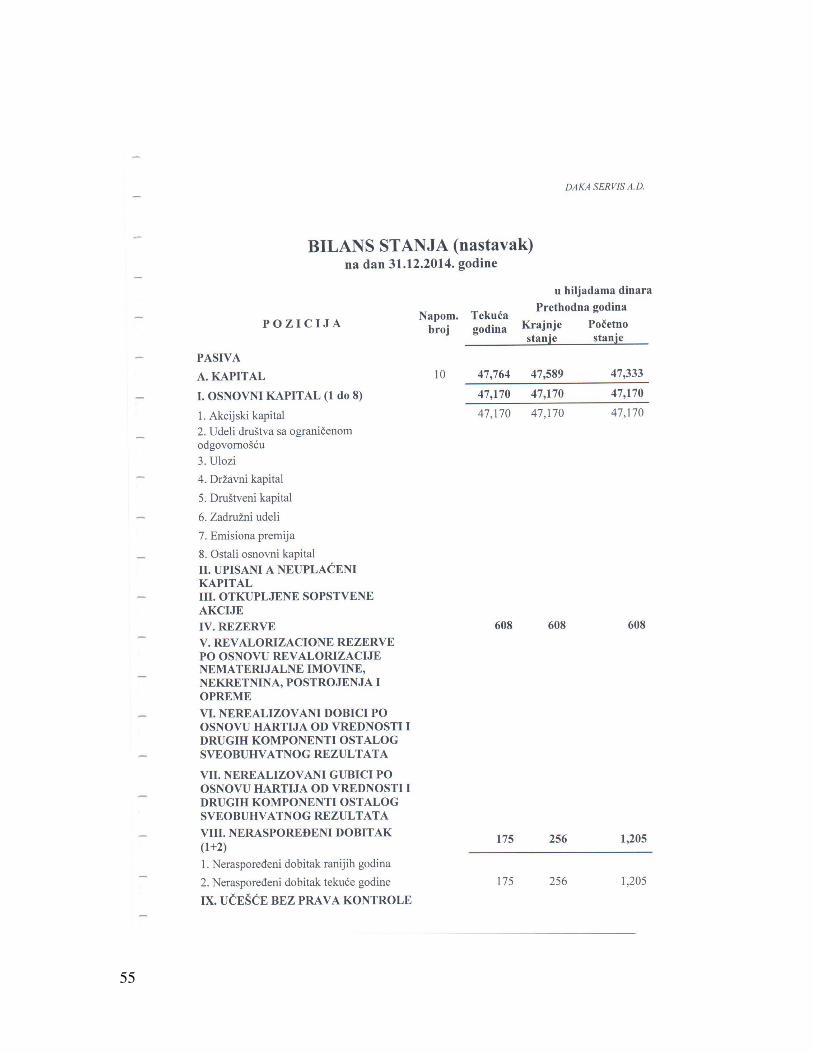

10. KAPITAL Hiljada dinara

31. decembra 2014. 31. decembra 2013.

1. Akcijski kapital 47.170 47.170

I. Svega osnovni kapital (1 do 7) 47.170 47.170

II. Neuplaćeni upisani kapital

2. Emisiona premija

3. Rezerve 608 608

III. Svega rezerve (8+9) 608 608

IV. Revalorizacione rezerve

V. Neralizovani dobici po osnovu hartija od vrednosti

VI. Neralizovani gubici po osnovu hartija od vrednosti

4. Neraspoređeni dobitak ranijih godina (10.1+10.2)

5. Neraspoređeni dobitak tekuće godine (11.1+11.2) 175 256

5.1.2 Neraspoređeni dobitak tekuće godine po osnovu prenosa neto dobitka iz bilansa uspeha

VII. Svega neraspoređeni dobitak (10+11) 175 256

VIII. Otkupljene sopstvene akcije

6. Gubitak do visine kapitala ranijih godina 189 445

7. Gubitak do visine kapitala tekuće godine

IX. Svega gubitak do visine kapitala (12+13) 189 445

KAPITAL (I+II+III+IV+V-VI+VII-VIII-IX) 47.764 47.589

Promene kapitala u toku tekuće godine:

a. Osnovni kapital Hiljada dinara

Akcijski kapital Svega osnovni kapital

Stanje na početku godine 47.170 47.170

Stanje 31.12. tekuće godine 47.170 47.170

35

Osnovni kapital Društva iskazan na dan 31. decembra 2014. godine u iznosu od 47.170 RSD (2013. godine – 47.170 hiljada RSD) čini akcijski kapital. Prema podacima Agencije za privredne registre osnovni kapital Društva iskazan je u iznosu od 47.170 hiljada RSD. b. Rezerva

Hiljada dinara Stanje na početku godine 608

Stanje 31.12. tekuće godine 608

c. Neraspoređeni dobitak po osnovu prenosa neto dobitka iz bilansa uspeha

Hiljada dinara Stanje na početku godine 256

Povećanje: 175

a) po osnovu prenosa neto dobitka iz bilansa uspeha 175

Smanjenje: 256

a) po osnovu pokrića gubitka 256

Stanje 31.12. tekuće godine 175

d. Gubitak do visine kapitala

Hiljada dinara Stanje na početku godine 445

Smanjenje po osnovu otpisa (pokrića) 256

Stanje 31.12. tekuće godine 189

Struktura akcijskog kapitala:

Hiljada dinara Broj akcionara Broj akcija % akcija

Akcije fizičkih lica 250 26.126 27.69345

Akcije pravnih lica 3 68.139 72.22655

Akcije Akcionarski fonda AD Beograd 1 75 0.08

Svega akcijski kapital 254 94.340 100

Nominalna vrednost jedne akcije je 500,00 dinara. Knjigovodstvena vrednost jedne akcije iznosi 506.30 dinara Poslednja prodajna cena jedne akcije ostvarena na berzi 307 dinara.

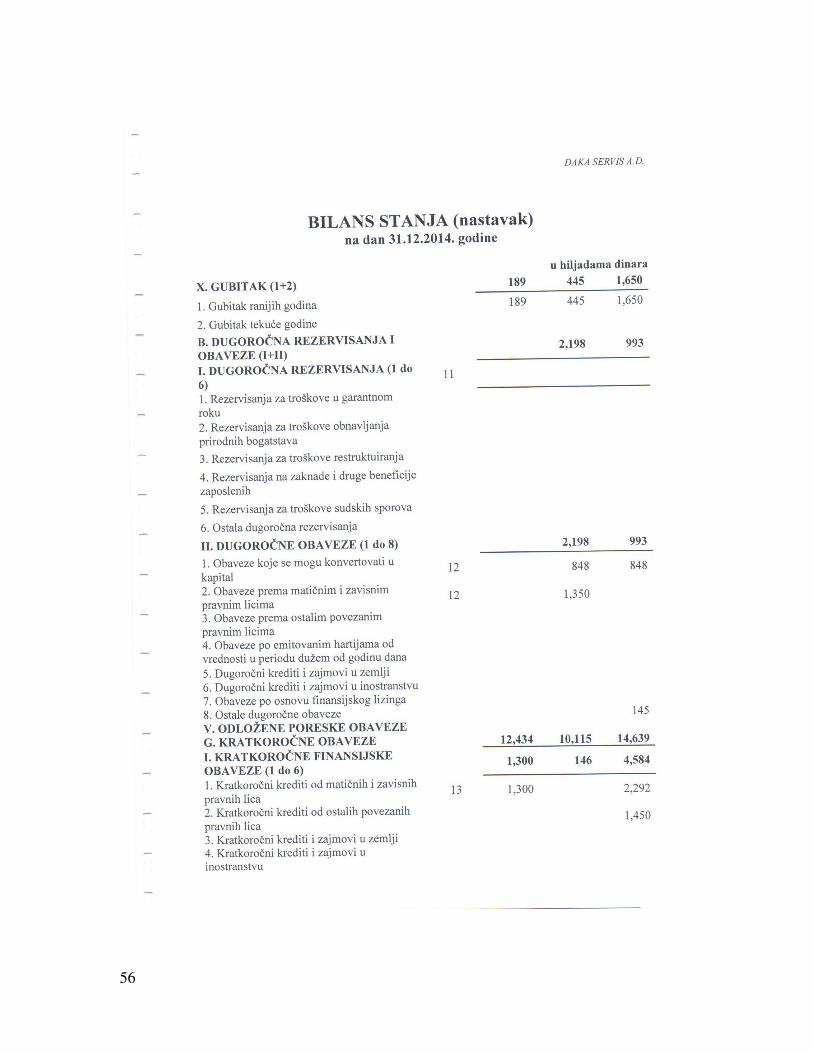

11. DUGOROČNA REZERVISANJA

Društvo je u skladu sa Zakonom o radu i Pravilnikom o radu u 2014 godini imalo obavezu da zaposlenom isplati otpremninu prilikom odlaska u penziju u iznosu tri prosečne zarade zaposlenog u momentu isplate, s tim da ta otpremnina ne može biti manja od tri prosečne zarade isplaćene u Republici Srbiji preme poslednjem objavljenom podatku Republičkog zavoda za Statistiku,ako je to za zaposlenog povoljnije.u mesecu koji prethodi mesecu odlaska u penziju. Društvo nije izvršilo procenu sadašnje vrednosti ove obaveze iz razloga što nisu predviđena Pravilnikom o radu.

36

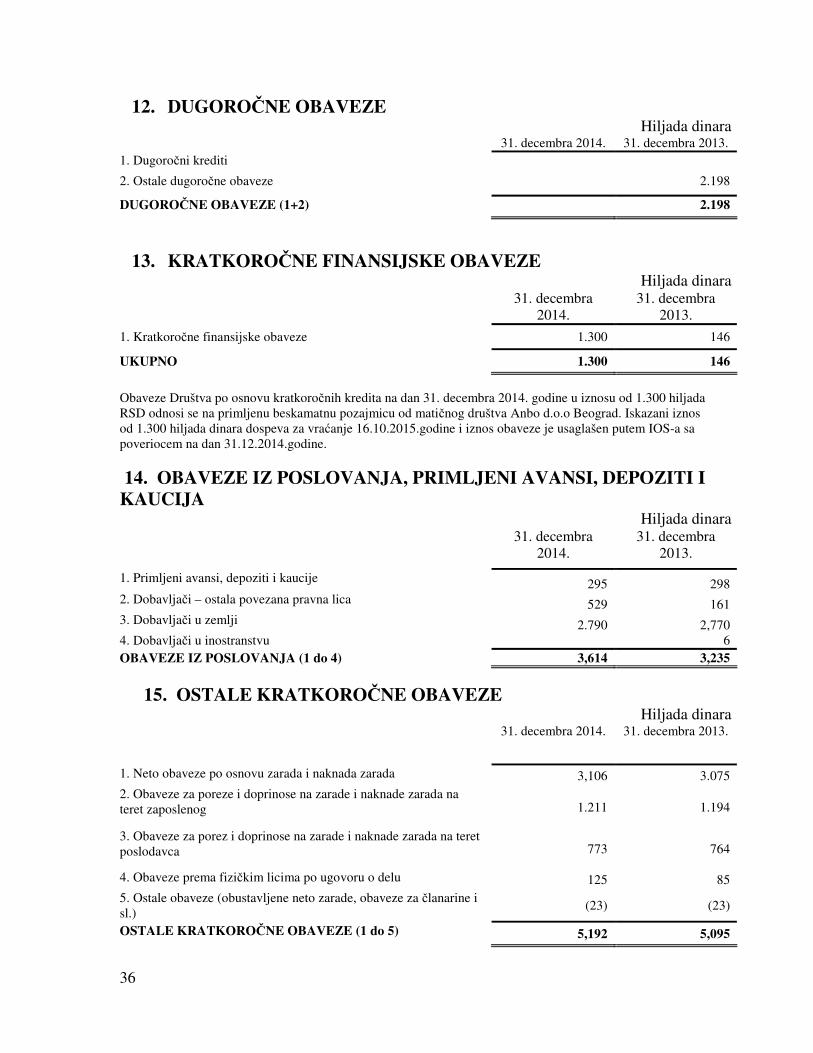

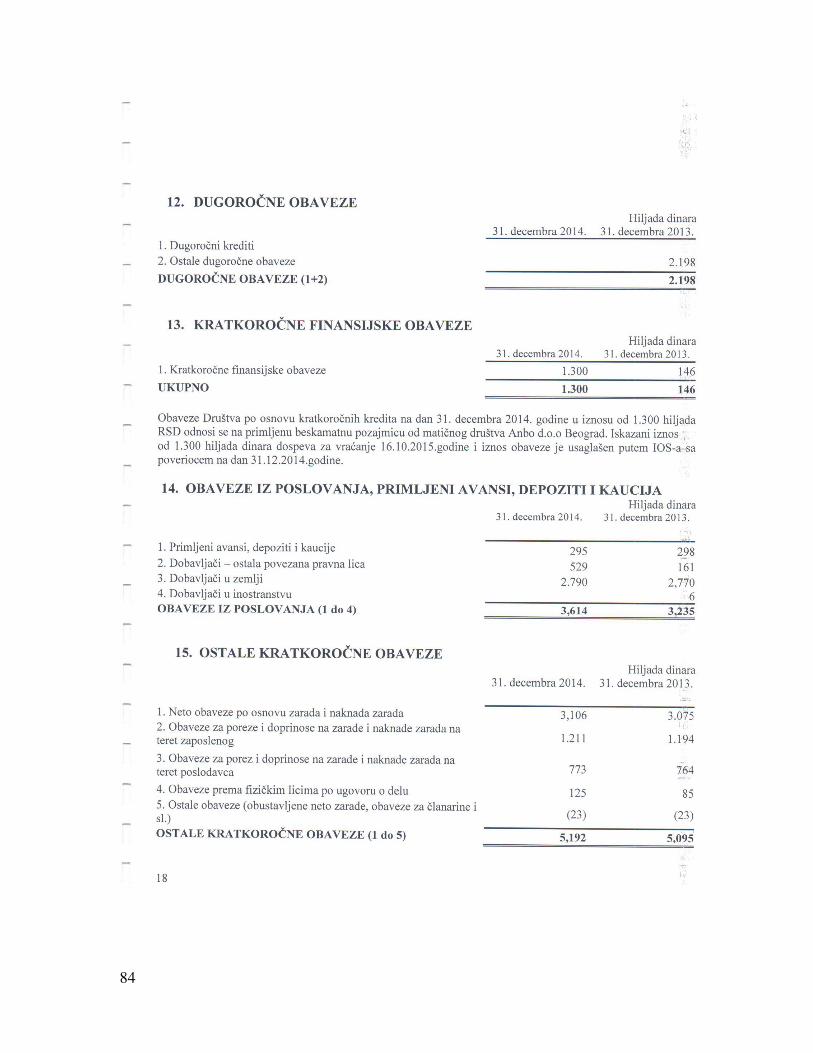

12. DUGOROČNE OBAVEZE Hiljada dinara

31. decembra 2014. 31. decembra 2013. 1. Dugoročni krediti

2. Ostale dugoročne obaveze 2.198

DUGOROČNE OBAVEZE (1+2) 2.198

13. KRATKOROČNE FINANSIJSKE OBAVEZE Hiljada dinara

31. decembra 2014.

31. decembra 2013.

1. Kratkoročne finansijske obaveze 1.300 146

UKUPNO 1.300 146

Obaveze Društva po osnovu kratkoročnih kredita na dan 31. decembra 2014. godine u iznosu od 1.300 hiljada RSD odnosi se na primljenu beskamatnu pozajmicu od matičnog društva Anbo d.o.o Beograd. Iskazani iznos od 1.300 hiljada dinara dospeva za vraćanje 16.10.2015.godine i iznos obaveze je usaglašen putem IOS-a sa poveriocem na dan 31.12.2014.godine.

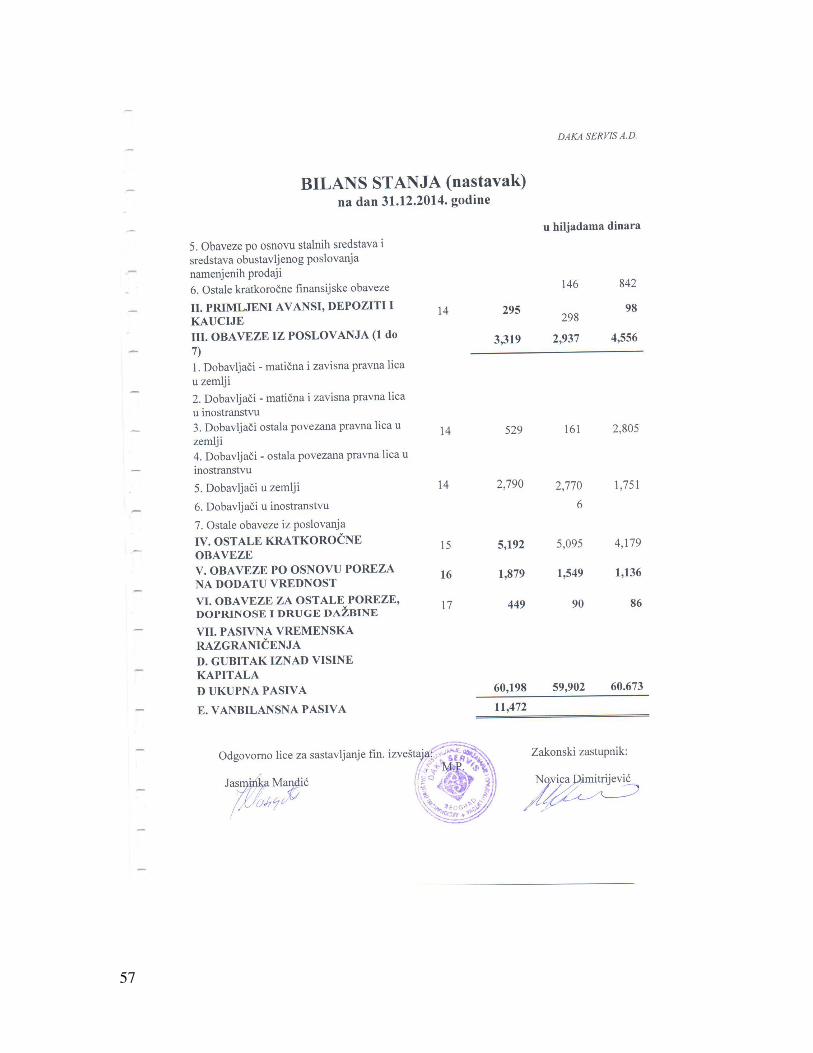

14. OBAVEZE IZ POSLOVANJA, PRIMLJENI AVANSI, DEPOZITI I KAUCIJA

Hiljada dinara 31. decembra

2014. 31. decembra

2013.

1. Primljeni avansi, depoziti i kaucije 295 298 2. Dobavljači – ostala povezana pravna lica 529 161 3. Dobavljači u zemlji 2.790 2,770 4. Dobavljači u inostranstvu 6 OBAVEZE IZ POSLOVANJA (1 do 4) 3,614 3,235

15. OSTALE KRATKOROČNE OBAVEZE Hiljada dinara

31. decembra 2014. 31. decembra 2013.

1. Neto obaveze po osnovu zarada i naknada zarada 3,106 3.075 2. Obaveze za poreze i doprinose na zarade i naknade zarada na teret zaposlenog 1.211 1.194

3. Obaveze za porez i doprinose na zarade i naknade zarada na teret poslodavca 773 764

4. Obaveze prema fizičkim licima po ugovoru o delu 125 85 5. Ostale obaveze (obustavljene neto zarade, obaveze za članarine i sl.)

(23) (23)

OSTALE KRATKOROČNE OBAVEZE (1 do 5) 5,192 5,095

37

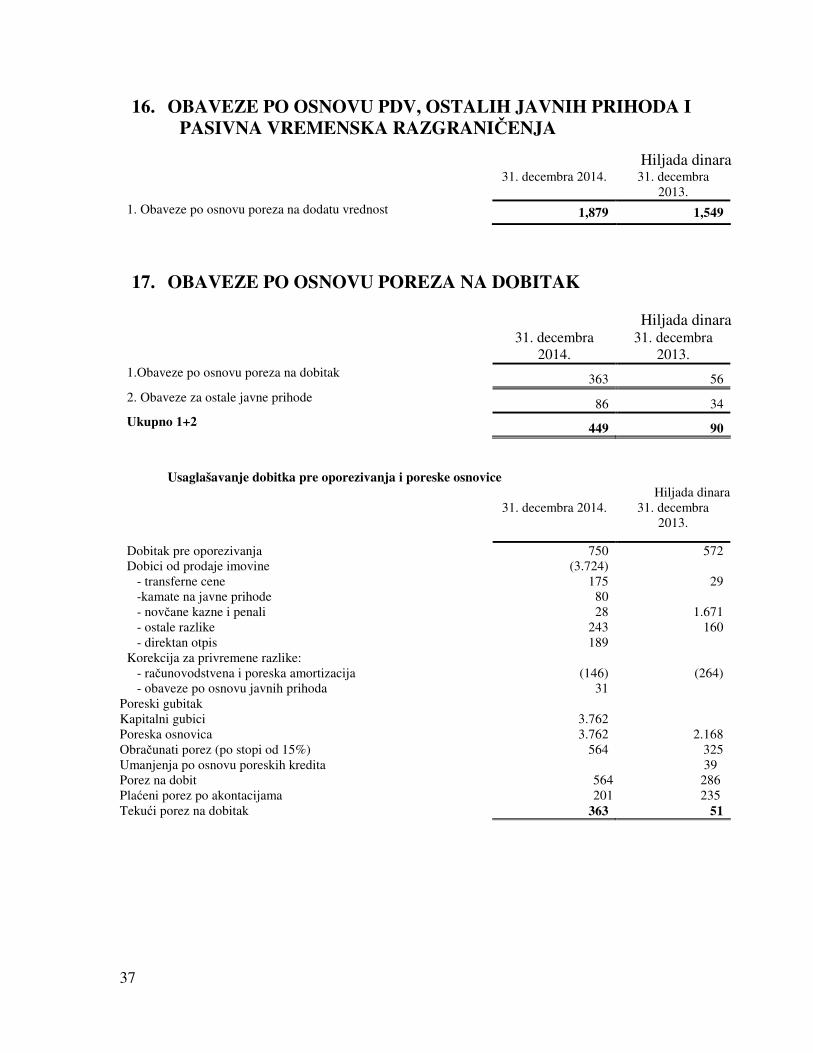

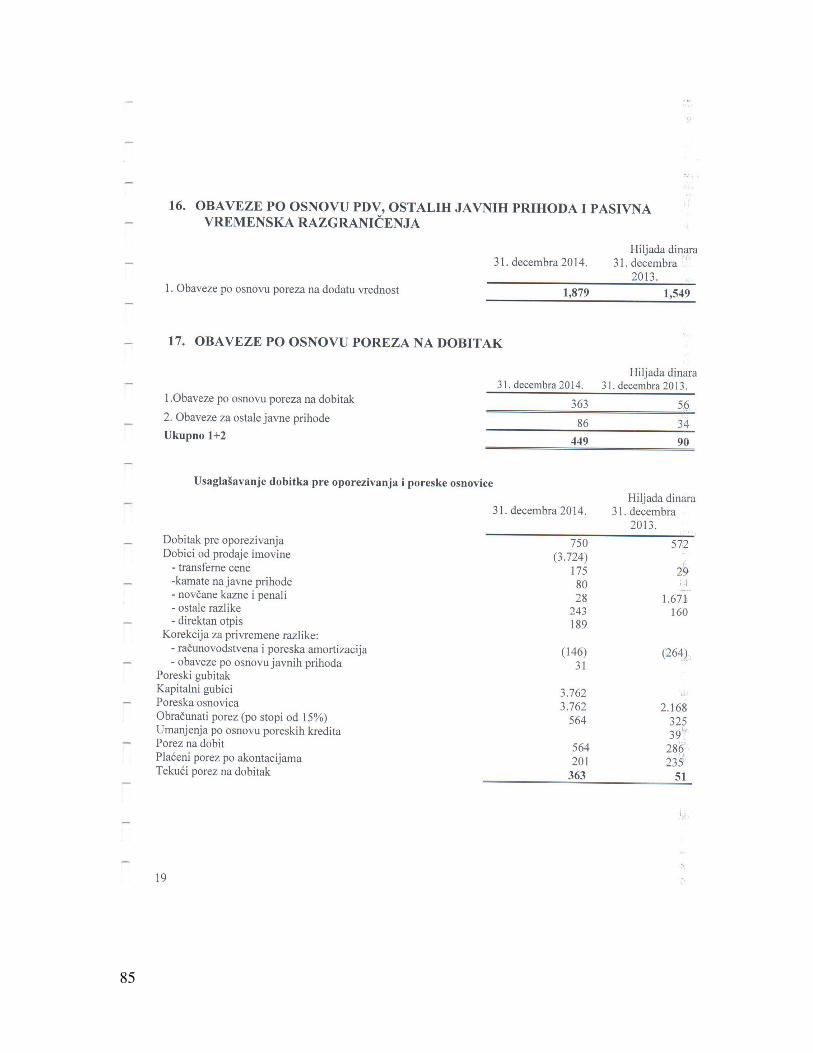

16. OBAVEZE PO OSNOVU PDV, OSTALIH JAVNIH PRIHODA I PASIVNA VREMENSKA RAZGRANIČENJA

Hiljada dinara 31. decembra 2014. 31. decembra

2013. 1. Obaveze po osnovu poreza na dodatu vrednost 1,879 1,549

17. OBAVEZE PO OSNOVU POREZA NA DOBITAK

Hiljada dinara 31. decembra

2014. 31. decembra

2013. 1.Obaveze po osnovu poreza na dobitak 363 56 2. Obaveze za ostale javne prihode 86 34 Ukupno 1+2 449 90

Usaglašavanje dobitka pre oporezivanja i poreske osnovice

Hiljada dinara 31. decembra 2014. 31. decembra

2013.

Dobitak pre oporezivanja 750 572 Dobici od prodaje imovine (3.724) - transferne cene 175 29 -kamate na javne prihode 80 - novčane kazne i penali 28 1.671 - ostale razlike 243 160 - direktan otpis 189 Korekcija za privremene razlike: - računovodstvena i poreska amortizacija (146) (264) - obaveze po osnovu javnih prihoda 31

Poreski gubitak Kapitalni gubici 3.762 Poreska osnovica 3.762 2.168 Obračunati porez (po stopi od 15%) 564 325 Umanjenja po osnovu poreskih kredita 39 Porez na dobit 564 286 Plaćeni porez po akontacijama 201 235 Tekući porez na dobitak 363 51

38

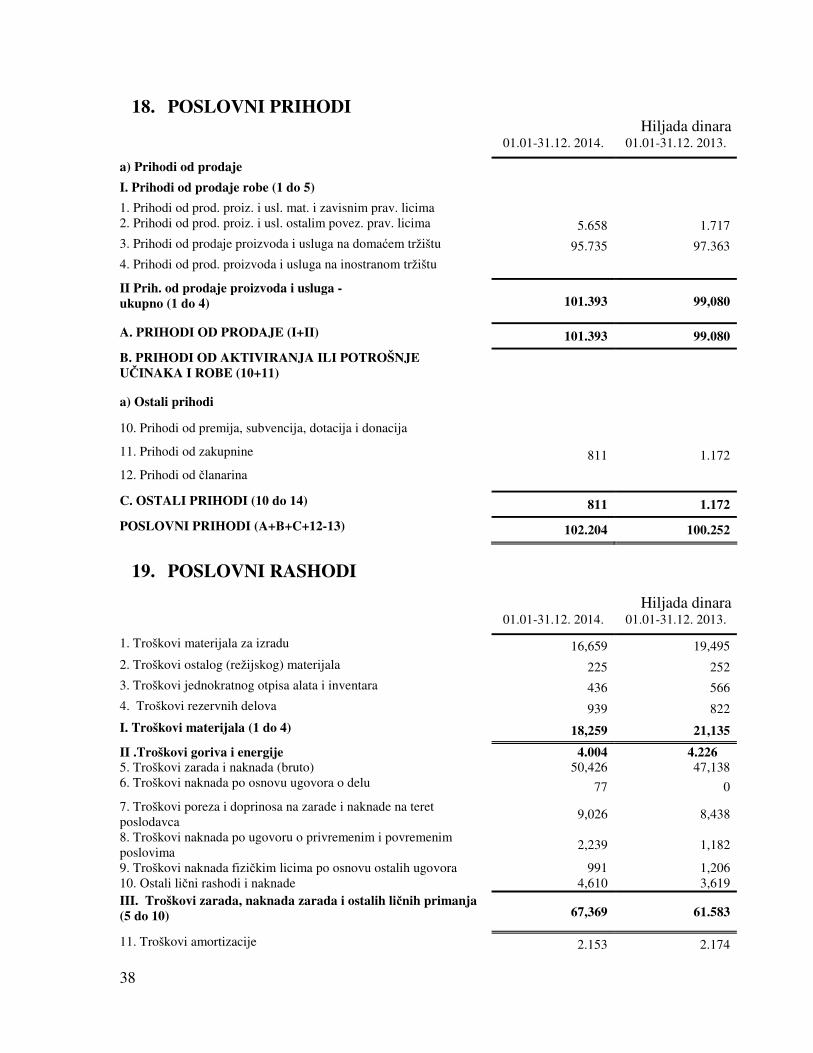

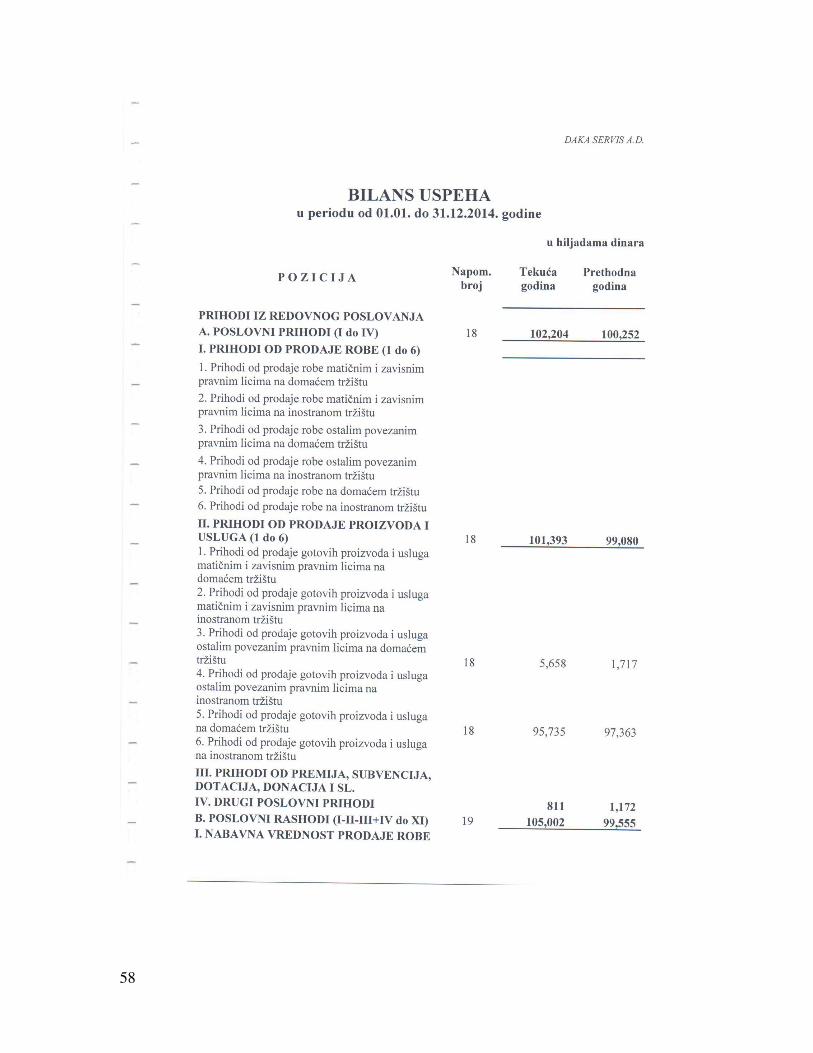

18. POSLOVNI PRIHODI Hiljada dinara

01.01-31.12. 2014. 01.01-31.12. 2013.

a) Prihodi od prodaje

I. Prihodi od prodaje robe (1 do 5) 1. Prihodi od prod. proiz. i usl. mat. i zavisnim prav. licima 2. Prihodi od prod. proiz. i usl. ostalim povez. prav. licima 5.658 1.717 3. Prihodi od prodaje proizvoda i usluga na domaćem tržištu 95.735 97.363 4. Prihodi od prod. proizvoda i usluga na inostranom tržištu

II Prih. od prodaje proizvoda i usluga - ukupno (1 do 4) 101.393 99,080

A. PRIHODI OD PRODAJE (I+II) 101.393 99.080

B. PRIHODI OD AKTIVIRANJA ILI POTROŠNJE UČINAKA I ROBE (10+11)

a) Ostali prihodi

10. Prihodi od premija, subvencija, dotacija i donacija

11. Prihodi od zakupnine 811 1.172

12. Prihodi od članarina

C. OSTALI PRIHODI (10 do 14) 811 1.172

POSLOVNI PRIHODI (A+B+C+12-13) 102.204 100.252

19. POSLOVNI RASHODI

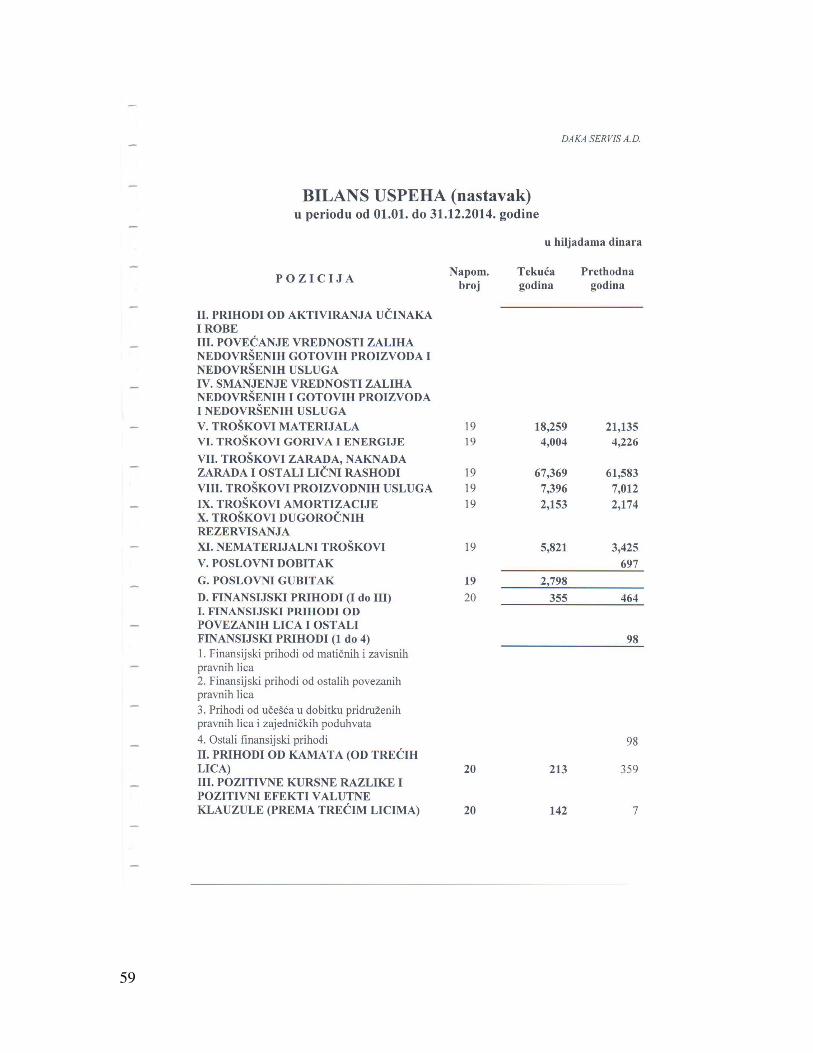

Hiljada dinara 01.01-31.12. 2014. 01.01-31.12. 2013.

1. Troškovi materijala za izradu 16,659 19,495

2. Troškovi ostalog (režijskog) materijala 225 252 3. Troškovi jednokratnog otpisa alata i inventara 436 566 4. Troškovi rezervnih delova 939 822

I. Troškovi materijala (1 do 4) 18,259 21,135

II .Troškovi goriva i energije 4.004 4.226 5. Troškovi zarada i naknada (bruto) 50,426 47,138 6. Troškovi naknada po osnovu ugovora o delu 77 0

7. Troškovi poreza i doprinosa na zarade i naknade na teret poslodavca

9,026 8,438

8. Troškovi naknada po ugovoru o privremenim i povremenim poslovima

2,239 1,182

9. Troškovi naknada fizičkim licima po osnovu ostalih ugovora 991 1,206 10. Ostali lični rashodi i naknade 4,610 3,619 III. Troškovi zarada, naknada zarada i ostalih ličnih primanja (5 do 10) 67,369 61.583

11. Troškovi amortizacije 2.153 2.174

39

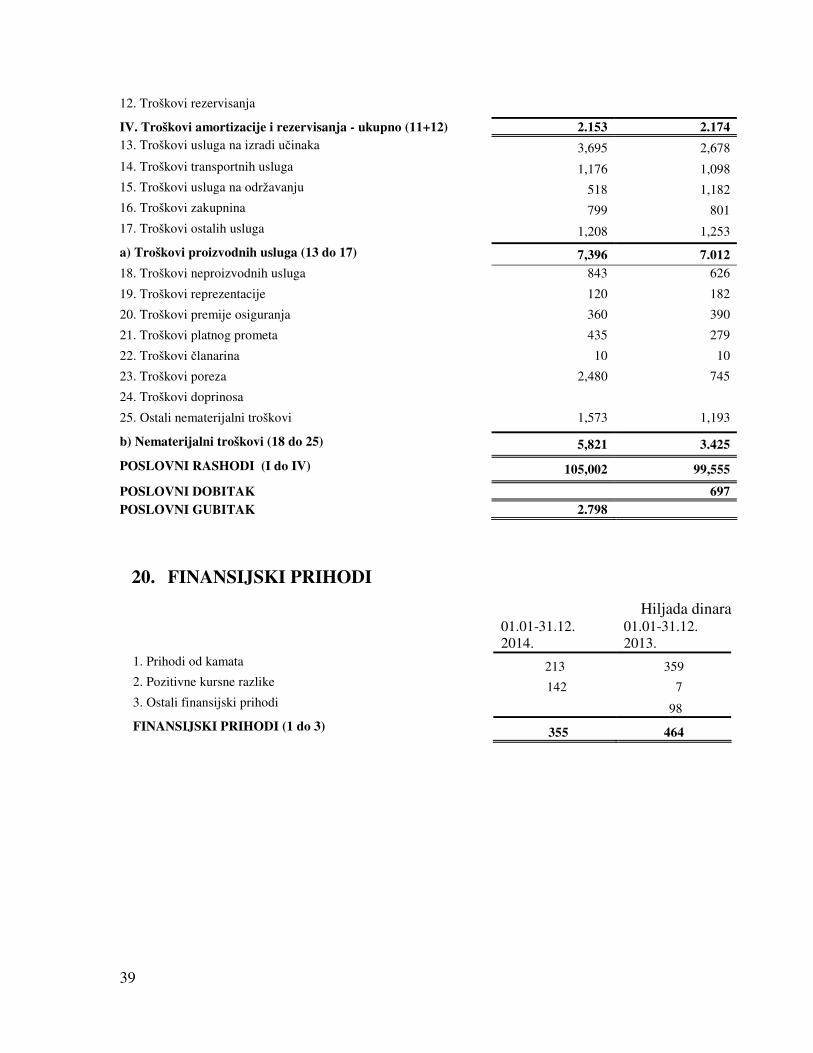

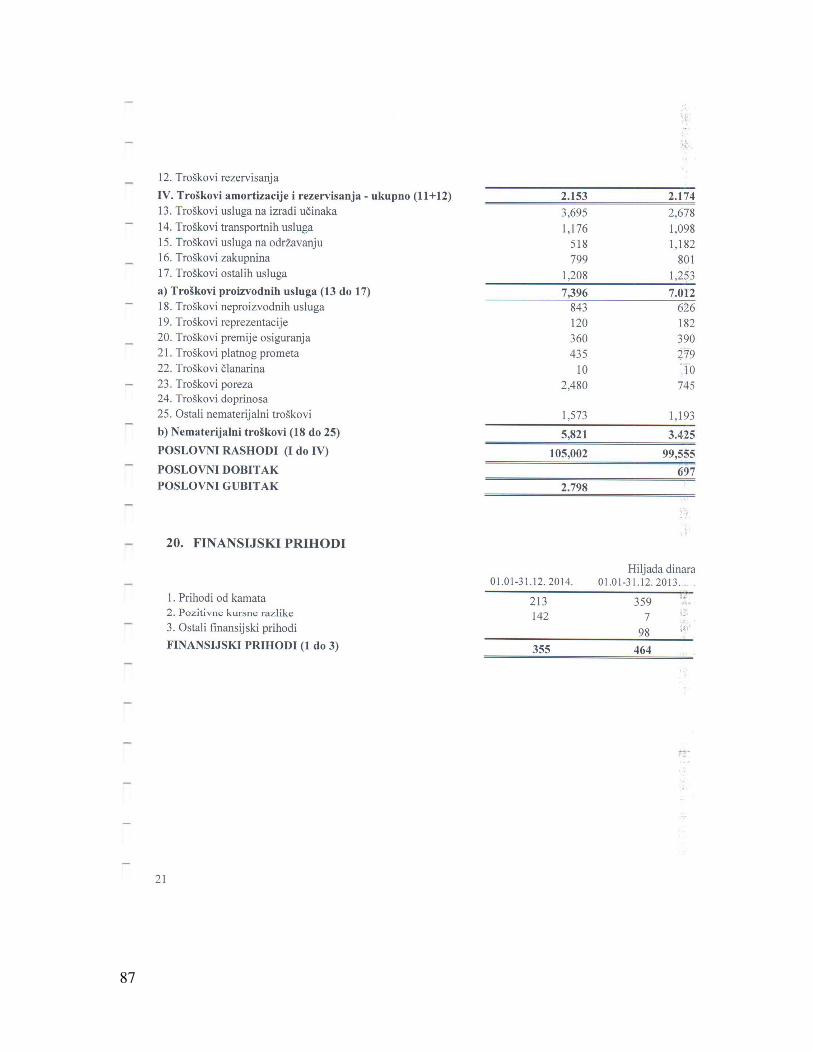

12. Troškovi rezervisanja

IV. Troškovi amortizacije i rezervisanja - ukupno (11+12) 2.153 2.174 13. Troškovi usluga na izradi učinaka 3,695 2,678

14. Troškovi transportnih usluga 1,176 1,098 15. Troškovi usluga na održavanju 518 1,182 16. Troškovi zakupnina 799 801 17. Troškovi ostalih usluga 1,208 1,253

a) Troškovi proizvodnih usluga (13 do 17) 7,396 7.012 18. Troškovi neproizvodnih usluga 843 626

19. Troškovi reprezentacije 120 182

20. Troškovi premije osiguranja 360 390

21. Troškovi platnog prometa 435 279

22. Troškovi članarina 10 10

23. Troškovi poreza 2,480 745

24. Troškovi doprinosa

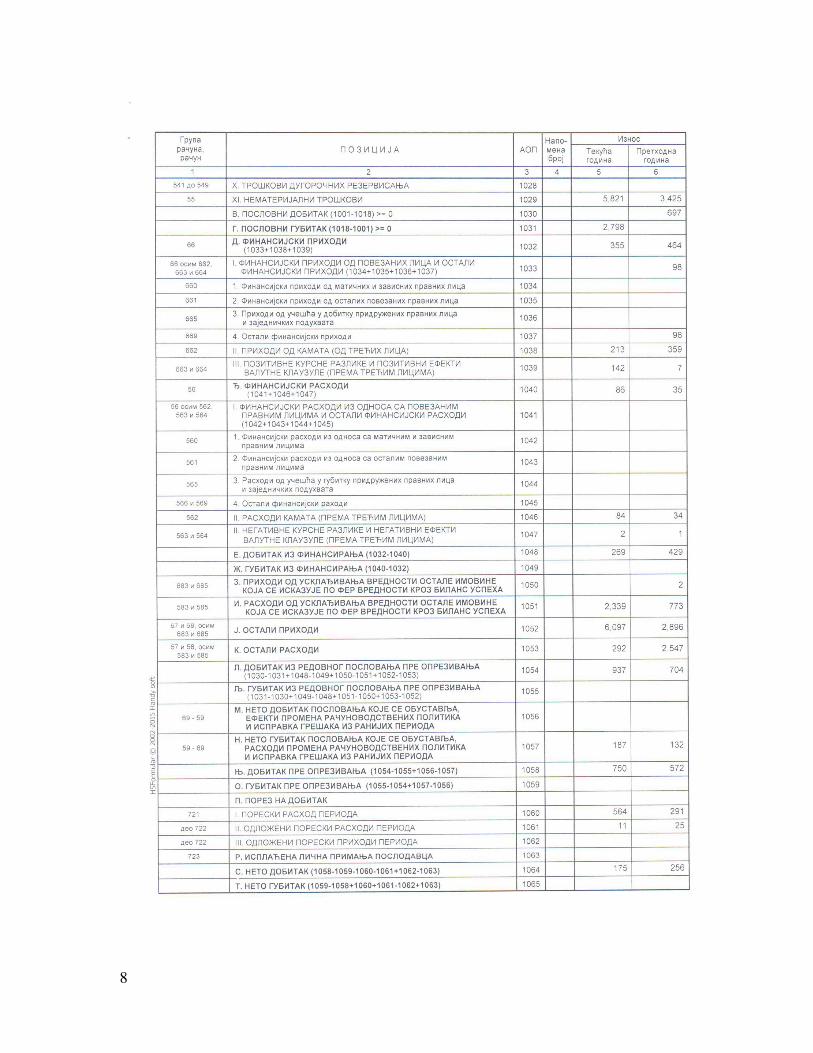

25. Ostali nematerijalni troškovi 1,573 1,193

b) Nematerijalni troškovi (18 do 25) 5,821 3.425

POSLOVNI RASHODI (I do IV) 105,002 99,555

POSLOVNI DOBITAK 697 POSLOVNI GUBITAK 2.798

20. FINANSIJSKI PRIHODI

Hiljada dinara 01.01-31.12.

2014. 01.01-31.12. 2013.

1. Prihodi od kamata 213 359 2. Pozitivne kursne razlike 142 7 3. Ostali finansijski prihodi 98 FINANSIJSKI PRIHODI (1 do 3) 355 464

40

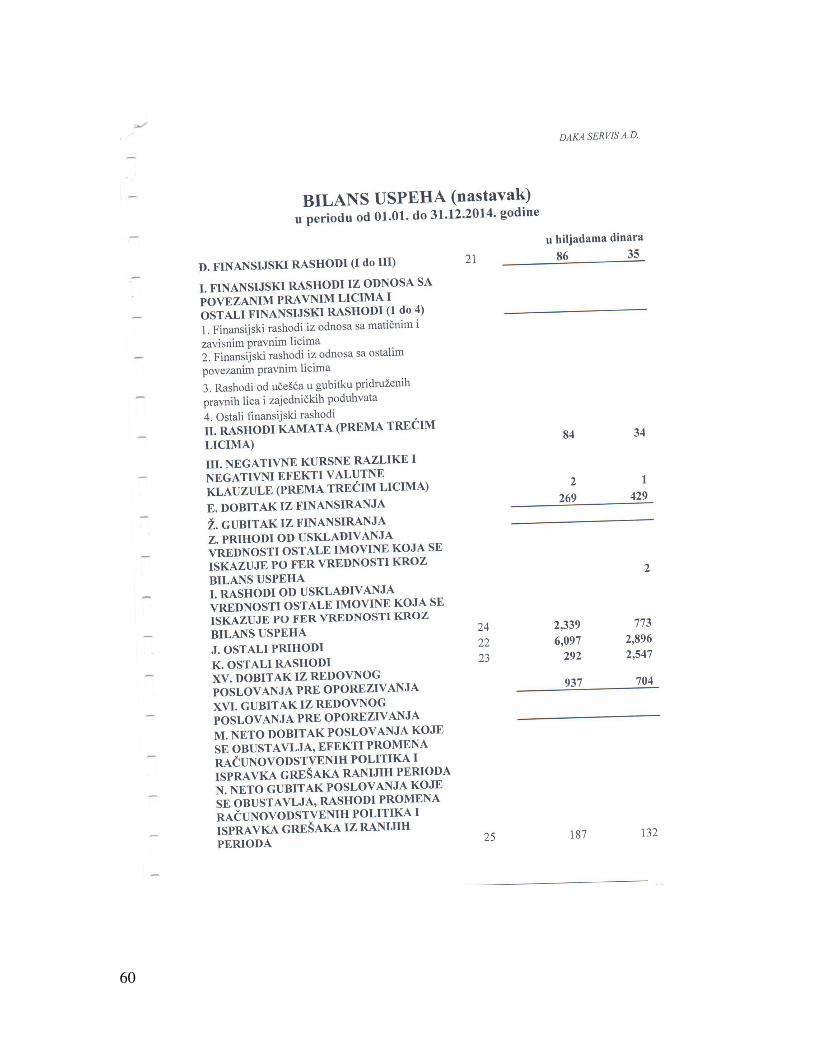

21. FINANSIJSKI RASHODI

Hiljada dinara 01.01-31.12.

2014. 01.01-31.12. 2013.

1. Rashodi kamata 85 34 2. Negativne kursne razlike 1 1 FINANSIJSKI RASHODI (1 do 2) 86 35

22. OSTALI PRIHODI

Hiljada dinara 01.01-31.12. 2014. 01.01-31.12.

2013. 1.Dobici od prodaje nematerijalne imovine,nekretnina i opreme 3.724 2. Dobici od prodaje materijala 72 856 3. Viškovi 1 1.863 4. Naplaćena otpisana potraživanja 7 4 5. Prihodi od smanjenja obaveza 2.218 6.Ostali nepomenuti prihodi 75 173 OSTALI PRIHODI (1 do 6) 6.097 2,896

Prihodi od smanjenja obeveza odnose se na otpis obaveze prema matičnom društvu na osnovu ugora o otpustu duga od 31.12.2014 godine.

23. OSTALI RASHODI

Hiljada dinara 01.01-31.12. 2014. 01.01-31.12.

2013. 1. Manjkovi 14 327 2. Rashodi po osnovu direktnog otpisa potraživanja 189 3. Ostali nepomenuti rashodi 89 2.220 OSTALI RASHODI (1 do 3) 292 2,547

24. RASHODI OD USKLAĐIVANJA IMOVINE

Hiljada dinara 01.01-31.12. 2014. 01.01-31.12.

2013. 1. Obezvređenje dugoročnih finansijskih plasmana i drugih hartija od vrednosti raspoloživih za prodaju

161

2. Obezvređenje potraživanja i kratkoročnih finansijskih plasmana 2,339 612

RASHODI OD USKLAĐIVANJA IMOVINE (1 do 2)

2.339 773

41

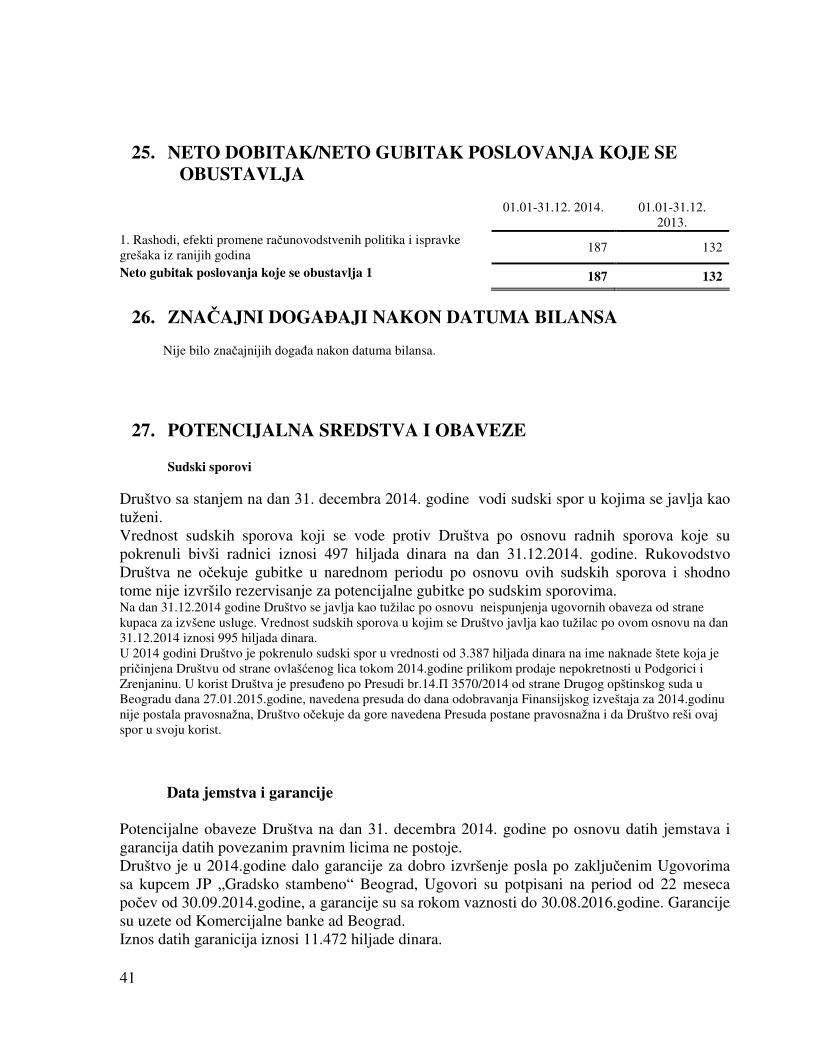

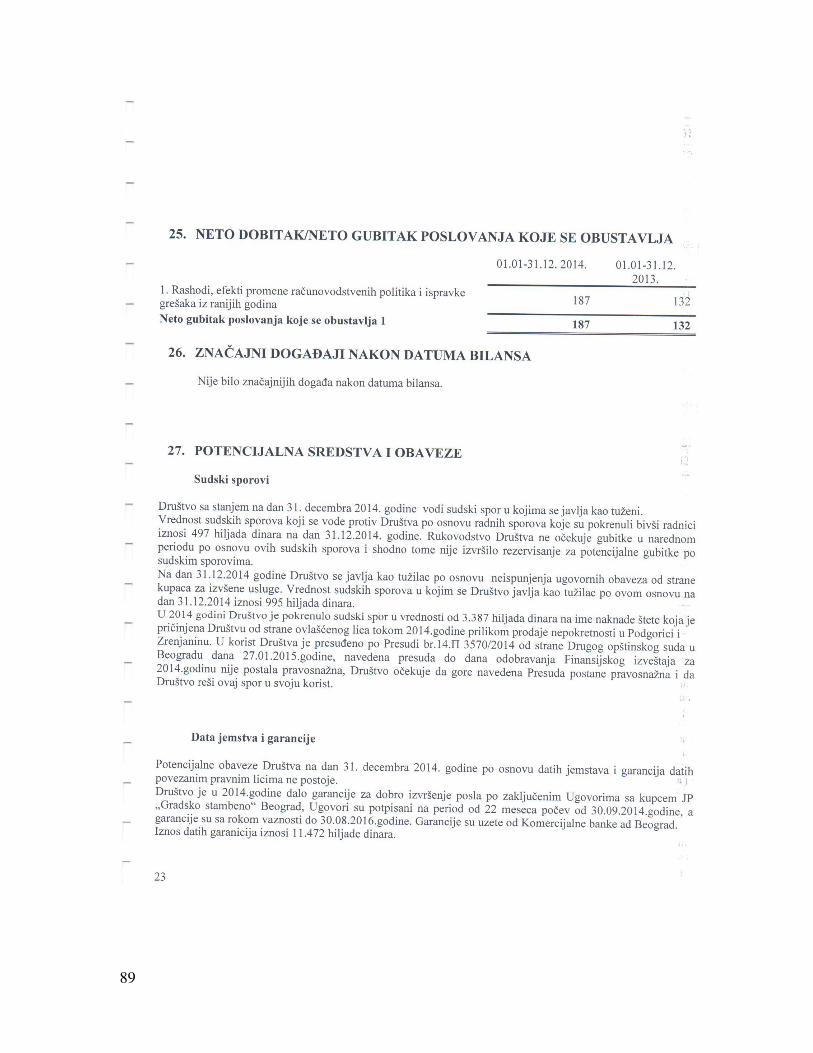

25. NETO DOBITAK/NETO GUBITAK POSLOVANJA KOJE SE OBUSTAVLJA

01.01-31.12. 2014. 01.01-31.12.

2013. 1. Rashodi, efekti promene računovodstvenih politika i ispravke grešaka iz ranijih godina

187 132

Neto gubitak poslovanja koje se obustavlja 1 187 132

26. ZNAČAJNI DOGAĐAJI NAKON DATUMA BILANSA Nije bilo značajnijih događa nakon datuma bilansa.

27. POTENCIJALNA SREDSTVA I OBAVEZE

Sudski sporovi Društvo sa stanjem na dan 31. decembra 2014. godine vodi sudski spor u kojima se javlja kao tuženi. Vrednost sudskih sporova koji se vode protiv Društva po osnovu radnih sporova koje su pokrenuli bivši radnici iznosi 497 hiljada dinara na dan 31.12.2014. godine. Rukovodstvo Društva ne očekuje gubitke u narednom periodu po osnovu ovih sudskih sporova i shodno tome nije izvršilo rezervisanje za potencijalne gubitke po sudskim sporovima. Na dan 31.12.2014 godine Društvo se javlja kao tužilac po osnovu neispunjenja ugovornih obaveza od strane kupaca za izvšene usluge. Vrednost sudskih sporova u kojim se Društvo javlja kao tužilac po ovom osnovu na dan 31.12.2014 iznosi 995 hiljada dinara. U 2014 godini Društvo je pokrenulo sudski spor u vrednosti od 3.387 hiljada dinara na ime naknade štete koja je pričinjena Društvu od strane ovlašćenog lica tokom 2014.godine prilikom prodaje nepokretnosti u Podgorici i Zrenjaninu. U korist Društva je presuđeno po Presudi br.14.П 3570/2014 od strane Drugog opštinskog suda u Beogradu dana 27.01.2015.godine, navedena presuda do dana odobravanja Finansijskog izveštaja za 2014.godinu nije postala pravosnažna, Društvo očekuje da gore navedena Presuda postane pravosnažna i da Društvo reši ovaj spor u svoju korist.

Data jemstva i garancije

Potencijalne obaveze Društva na dan 31. decembra 2014. godine po osnovu datih jemstava i garancija datih povezanim pravnim licima ne postoje. Društvo je u 2014.godine dalo garancije za dobro izvršenje posla po zaključenim Ugovorima sa kupcem JP „Gradsko stambeno“ Beograd, Ugovori su potpisani na period od 22 meseca počev od 30.09.2014.godine, a garancije su sa rokom vaznosti do 30.08.2016.godine. Garancije su uzete od Komercijalne banke ad Beograd. Iznos datih garanicija iznosi 11.472 hiljade dinara.

42

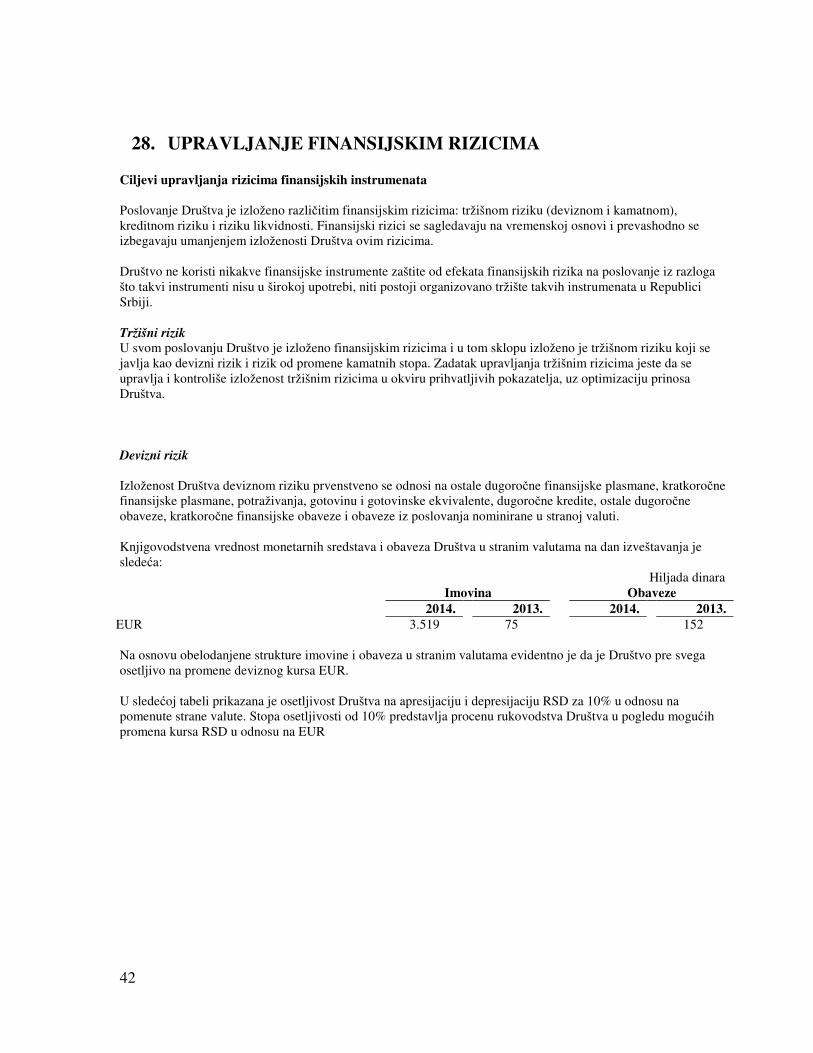

28. UPRAVLJANJE FINANSIJSKIM RIZICIMA Ciljevi upravljanja rizicima finansijskih instrumenata Poslovanje Društva je izloženo različitim finansijskim rizicima: tržišnom riziku (deviznom i kamatnom), kreditnom riziku i riziku likvidnosti. Finansijski rizici se sagledavaju na vremenskoj osnovi i prevashodno se izbegavaju umanjenjem izloženosti Društva ovim rizicima.

Društvo ne koristi nikakve finansijske instrumente zaštite od efekata finansijskih rizika na poslovanje iz razloga što takvi instrumenti nisu u širokoj upotrebi, niti postoji organizovano tržište takvih instrumenata u Republici Srbiji. Tržišni rizik

U svom poslovanju Društvo je izloženo finansijskim rizicima i u tom sklopu izloženo je tržišnom riziku koji se javlja kao devizni rizik i rizik od promene kamatnih stopa. Zadatak upravljanja tržišnim rizicima jeste da se upravlja i kontroliše izloženost tržišnim rizicima u okviru prihvatljivih pokazatelja, uz optimizaciju prinosa Društva. Devizni rizik Izloženost Društva deviznom riziku prvenstveno se odnosi na ostale dugoročne finansijske plasmane, kratkoročne finansijske plasmane, potraživanja, gotovinu i gotovinske ekvivalente, dugoročne kredite, ostale dugoročne obaveze, kratkoročne finansijske obaveze i obaveze iz poslovanja nominirane u stranoj valuti. Knjigovodstvena vrednost monetarnih sredstava i obaveza Društva u stranim valutama na dan izveštavanja je sledeća:

Hiljada dinara Imovina Obaveze 2014. 2013. 2014. 2013.

EUR 3.519 75 152

Na osnovu obelodanjene strukture imovine i obaveza u stranim valutama evidentno je da je Društvo pre svega osetljivo na promene deviznog kursa EUR.

U sledećoj tabeli prikazana je osetljivost Društva na apresijaciju i depresijaciju RSD za 10% u odnosu na pomenute strane valute. Stopa osetljivosti od 10% predstavlja procenu rukovodstva Društva u pogledu mogućih promena kursa RSD u odnosu na EUR

43

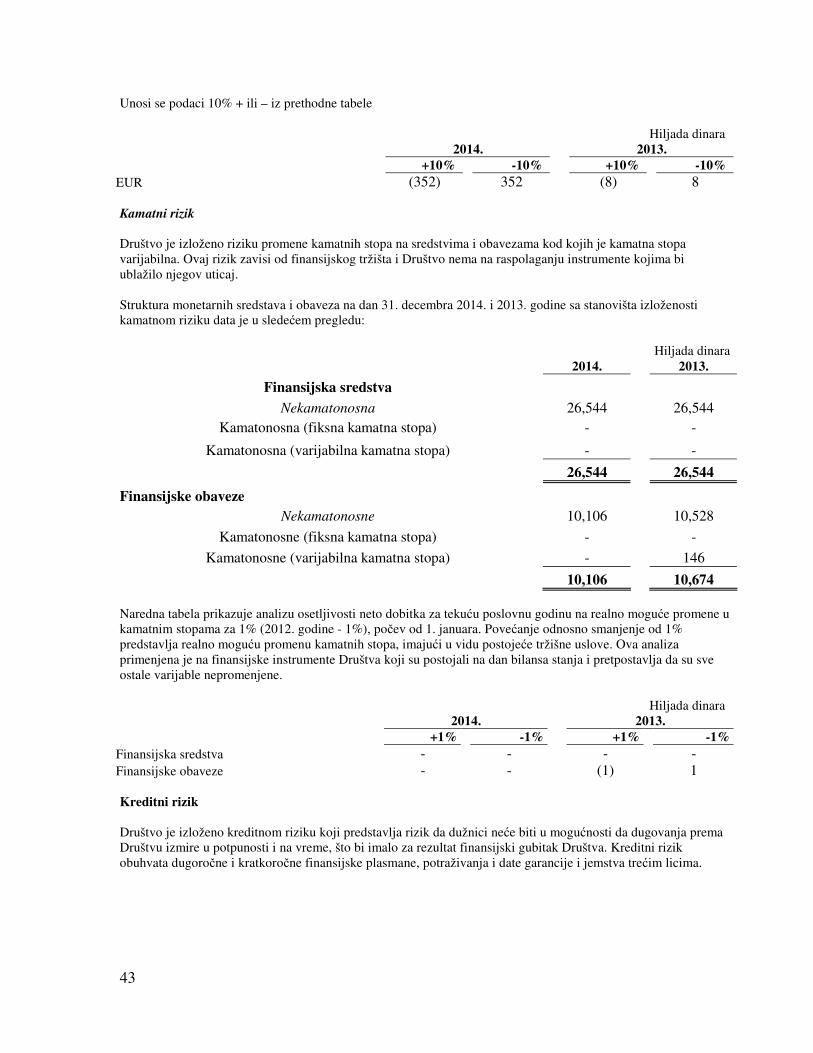

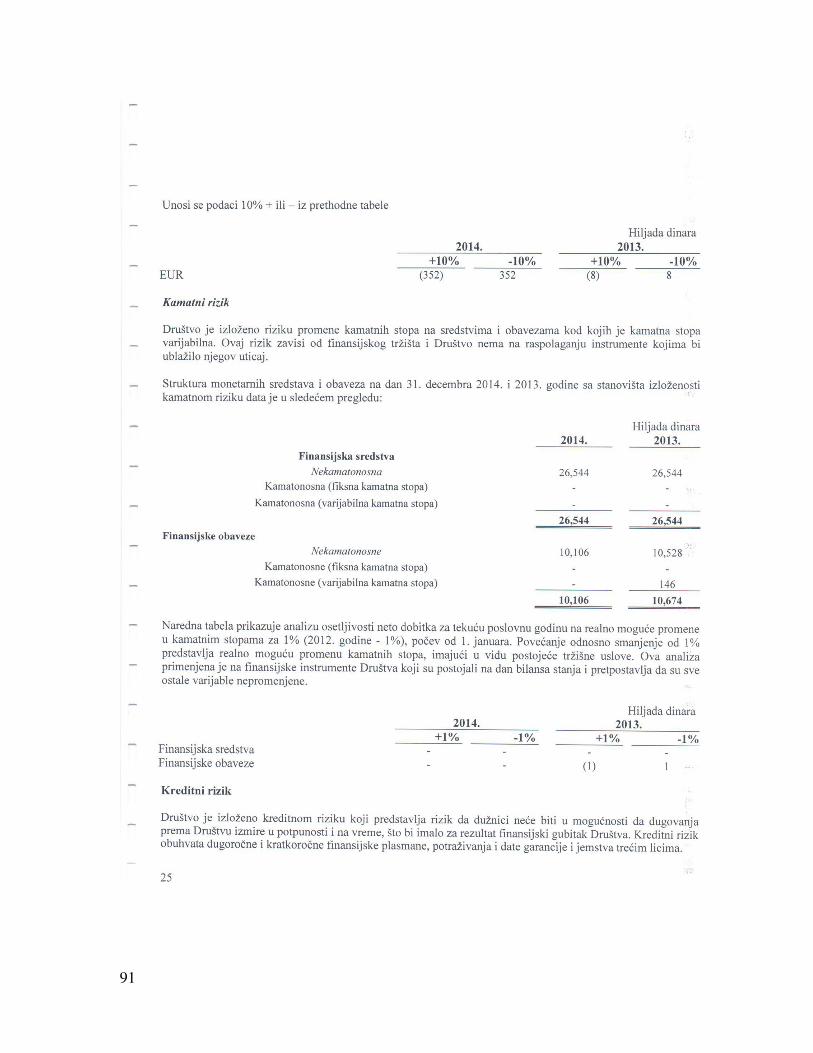

Unosi se podaci 10% + ili – iz prethodne tabele

Hiljada dinara 2014. 2013. +10% -10% +10% -10%

EUR (352) 352 (8) 8 Kamatni rizik

Društvo je izloženo riziku promene kamatnih stopa na sredstvima i obavezama kod kojih je kamatna stopa varijabilna. Ovaj rizik zavisi od finansijskog tržišta i Društvo nema na raspolaganju instrumente kojima bi ublažilo njegov uticaj.

Struktura monetarnih sredstava i obaveza na dan 31. decembra 2014. i 2013. godine sa stanovišta izloženosti kamatnom riziku data je u sledećem pregledu:

Hiljada dinara

2014. 2013.

Finansijska sredstva

Nekamatonosna 26,544 26,544 Kamatonosna (fiksna kamatna stopa) - -

Kamatonosna (varijabilna kamatna stopa) - -

26,544 26,544

Finansijske obaveze Nekamatonosne 10,106 10,528

Kamatonosne (fiksna kamatna stopa) - -

Kamatonosne (varijabilna kamatna stopa) - 146

10,106 10,674 Naredna tabela prikazuje analizu osetljivosti neto dobitka za tekuću poslovnu godinu na realno moguće promene u kamatnim stopama za 1% (2012. godine - 1%), počev od 1. januara. Povećanje odnosno smanjenje od 1% predstavlja realno moguću promenu kamatnih stopa, imajući u vidu postojeće tržišne uslove. Ova analiza primenjena je na finansijske instrumente Društva koji su postojali na dan bilansa stanja i pretpostavlja da su sve ostale varijable nepromenjene.

Hiljada dinara 2014. 2013. +1% -1% +1% -1%

Finansijska sredstva - - - - Finansijske obaveze - - (1) 1 Kreditni rizik Društvo je izloženo kreditnom riziku koji predstavlja rizik da dužnici neće biti u mogućnosti da dugovanja prema Društvu izmire u potpunosti i na vreme, što bi imalo za rezultat finansijski gubitak Društva. Kreditni rizik obuhvata dugoročne i kratkoročne finansijske plasmane, potraživanja i date garancije i jemstva trećim licima.

44

U Republici Srbiji ne postoje specijalizovane rejting agencije koje vrše nezavisnu klasifikaciju i rangiranje privrednih društava. Usled toga, Društvo je prinuđeno da koristi ostale javno dostupne finansijske informacije (npr. podatke o bonitetu koje pruža Agencija za privredne registre) i interne istorijske podatke o saradnji sa određenim poslovnim partnerom u cilju određivanja njegovog boniteta. Na osnovu boniteta kupca, utvrđuje se iznos njegove maksimalne kreditne izloženosti, u skladu sa poslovnom politikom usvojenom od strane rukovodstva Društva. Iznos maksimalne kreditne izloženosti revidira se najmanje jednom godišnje. U slučaju povećanja iznosa dospelih potraživanja i shodno tome povećane izloženosti kreditnom riziku, Društvo primenjuje mehanizme predviđene poslovnom politikom. Izloženost Društva kreditnom riziku ograničena je uglavnom na potraživanja od kupaca na dan bilansa. Nominalni iznos potraživanja od kupaca, pre izvršene ispravke vrednosti, sastoje se od velikog broja potraživanja, od kojih najveći deo čine potraživanja od kupaca:

Hiljada dinara

2014. 2013. Naziv i sedište kupca

JP Gradsko stambeno 10.516 3.827 JP Gradska stambena agencija Pančevo 1.184 1.015 Zdravstveni centar Užice 1.168 584 Privredno društvo »Robne kuće » 791 331 MIM Team d.o.o 717 247 Ostali kupci 14.376 15.469

Ukupno 28.478 21.473

Rizik likvidnosti Rukovodstvo Društva upravlja rizikom likvidnosti na način koji mu obezbeđuje da Društvo u svakom trenutku mora da ispunjava sve svoje dospele obaveze. Društvo upravlja rizikom likvidnosti održavajući odgovarajuće novčane rezerve, praćenjem planiranih i stvarnih novčanih tokova i održavanjem adekvatnog odnosa priliva finansijskih sredstava i dospeća obaveza. Ročnost dospeća finansijskih obaveza Društva data je u sledećoj tabeli:

Hiljada dinara

2014. godina dо 1 оd 1 dо 2 оd 2 dо 5 Ukupno Dugoročni krediti - Obaveze iz poslovanja 3,614 - 3,614 Krat. finan. obaveze 1,300 1.300 Ostale krat. Obaveze 5,192 5,192

10,106 - - 10,106

2013. godina dо 1 оd 1 dо 2 оd 2 dо 5 Ukupno Dugoročni krediti - 2.198 - 2.198 Krat. finan. obaveze 3.235 - - 3.235

Obaveze iz poslovanja 146 - - 146

Ostale krat. obaveze 5.097 - - 5.095 8.476 2.198 10.674

Prikazani iznosi zasnovani su na nediskontovanim novčanim tokovima na osnovu najranijeg datuma na koji će Društvo biti obavezno da takve obaveze namiri (aktuelni anuitetni plan).

45

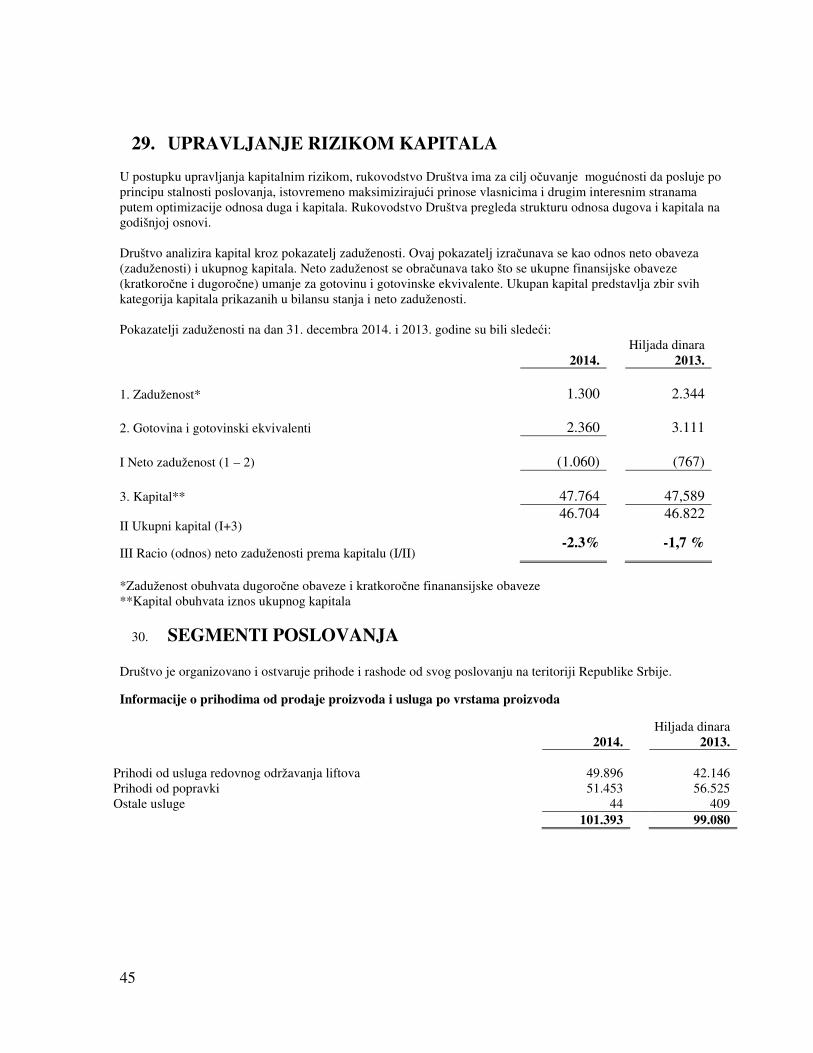

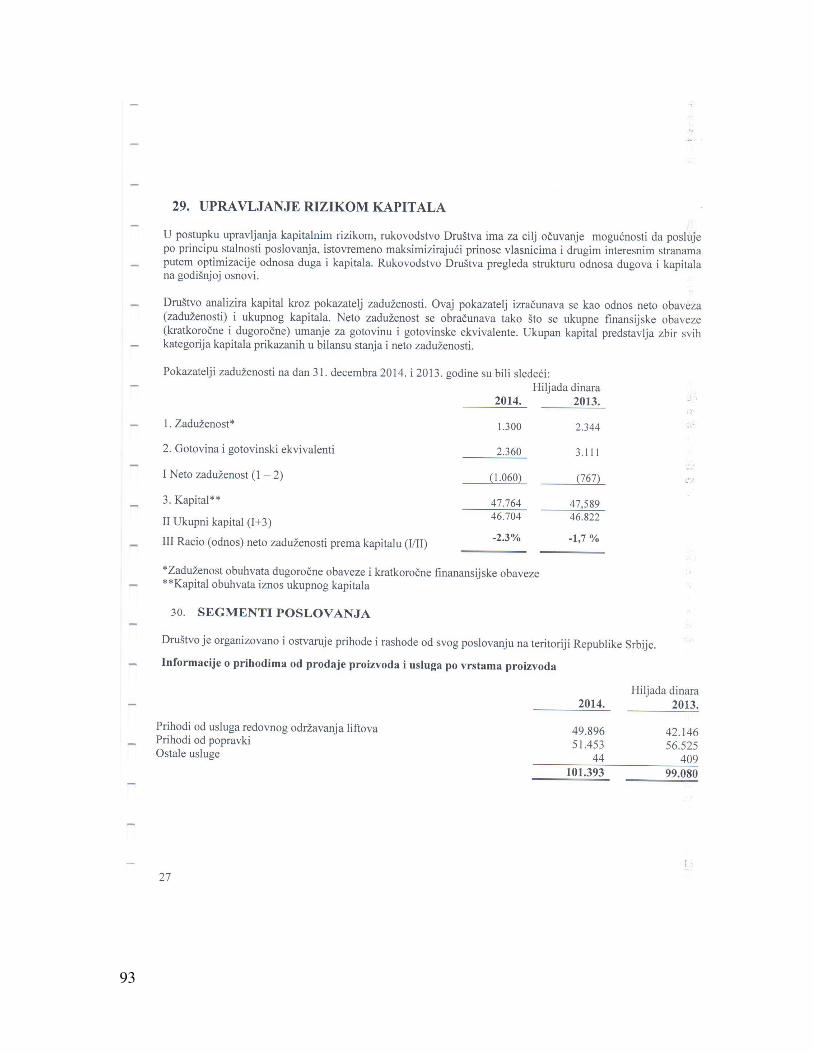

29. UPRAVLJANJE RIZIKOM KAPITALA U postupku upravljanja kapitalnim rizikom, rukovodstvo Društva ima za cilj očuvanje mogućnosti da posluje po principu stalnosti poslovanja, istovremeno maksimizirajući prinose vlasnicima i drugim interesnim stranama putem optimizacije odnosa duga i kapitala. Rukovodstvo Društva pregleda strukturu odnosa dugova i kapitala na godišnjoj osnovi.

Društvo analizira kapital kroz pokazatelj zaduženosti. Ovaj pokazatelj izračunava se kao odnos neto obaveza (zaduženosti) i ukupnog kapitala. Neto zaduženost se obračunava tako što se ukupne finansijske obaveze (kratkoročne i dugoročne) umanje za gotovinu i gotovinske ekvivalente. Ukupan kapital predstavlja zbir svih kategorija kapitala prikazanih u bilansu stanja i neto zaduženosti. Pokazatelji zaduženosti na dan 31. decembra 2014. i 2013. godine su bili sledeći:

Hiljada dinara 2014. 2013.

1. Zaduženost*

1.300

2.344

2. Gotovina i gotovinski ekvivalenti

2.360

3.111

I Neto zaduženost (1 – 2)

(1.060)

(767)

3. Kapital**

47.764

47,589

II Ukupni kapital (I+3) 46.704 46.822

III Racio (odnos) neto zaduženosti prema kapitalu (I/II) -2.3% -1,7 %

*Zaduženost obuhvata dugoročne obaveze i kratkoročne finanansijske obaveze **Kapital obuhvata iznos ukupnog kapitala

30. SEGMENTI POSLOVANJA Društvo je organizovano i ostvaruje prihode i rashode od svog poslovanju na teritoriji Republike Srbije.

Informacije o prihodima od prodaje proizvoda i usluga po vrstama proizvoda

Hiljada dinara

2014. 2013. Prihodi od usluga redovnog održavanja liftova 49.896 42.146 Prihodi od popravki 51.453 56.525 Ostale usluge 44 409 101.393 99.080

46

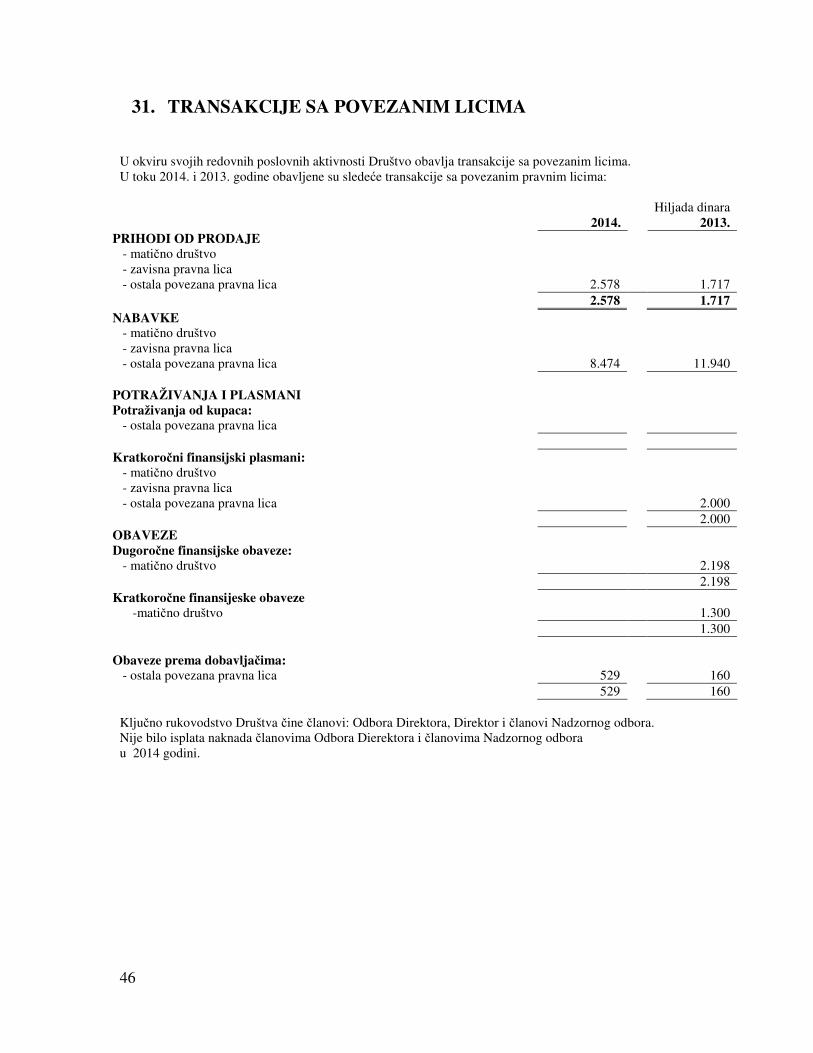

31. TRANSAKCIJE SA POVEZANIM LICIMA U okviru svojih redovnih poslovnih aktivnosti Društvo obavlja transakcije sa povezanim licima. U toku 2014. i 2013. godine obavljene su sledeće transakcije sa povezanim pravnim licima:

Hiljada dinara 2014. 2013.

PRIHODI OD PRODAJE - matično društvo - zavisna pravna lica - ostala povezana pravna lica 2.578 1.717 2.578 1.717 NABAVKE - matično društvo - zavisna pravna lica - ostala povezana pravna lica 8.474 11.940

POTRAŽIVANJA I PLASMANI Potraživanja od kupaca: - ostala povezana pravna lica Kratkoročni finansijski plasmani: - matično društvo - zavisna pravna lica - ostala povezana pravna lica 2.000 2.000 OBAVEZE Dugoročne finansijske obaveze: - matično društvo 2.198 2.198 Kratkoročne finansijeske obaveze -matično društvo 1.300 1.300 Obaveze prema dobavljačima: - ostala povezana pravna lica 529 160 529 160

Ključno rukovodstvo Društva čine članovi: Odbora Direktora, Direktor i članovi Nadzornog odbora. Nije bilo isplata naknada članovima Odbora Dierektora i članovima Nadzornog odbora u 2014 godini.

47

48

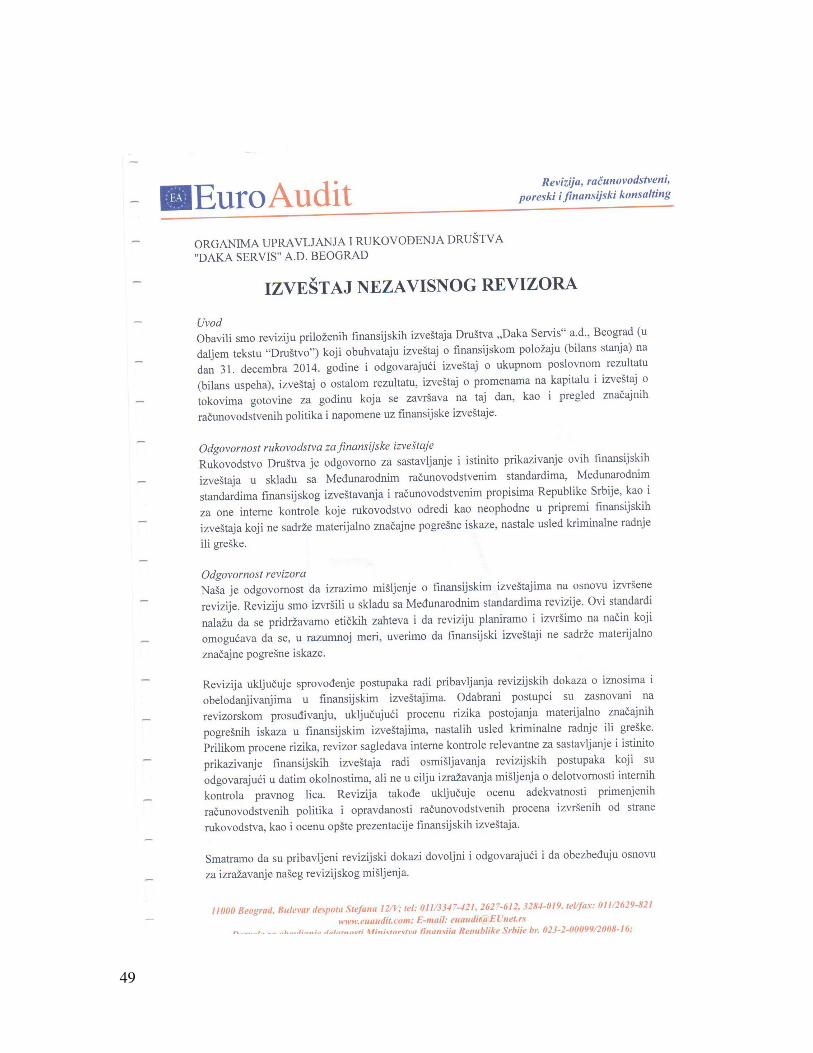

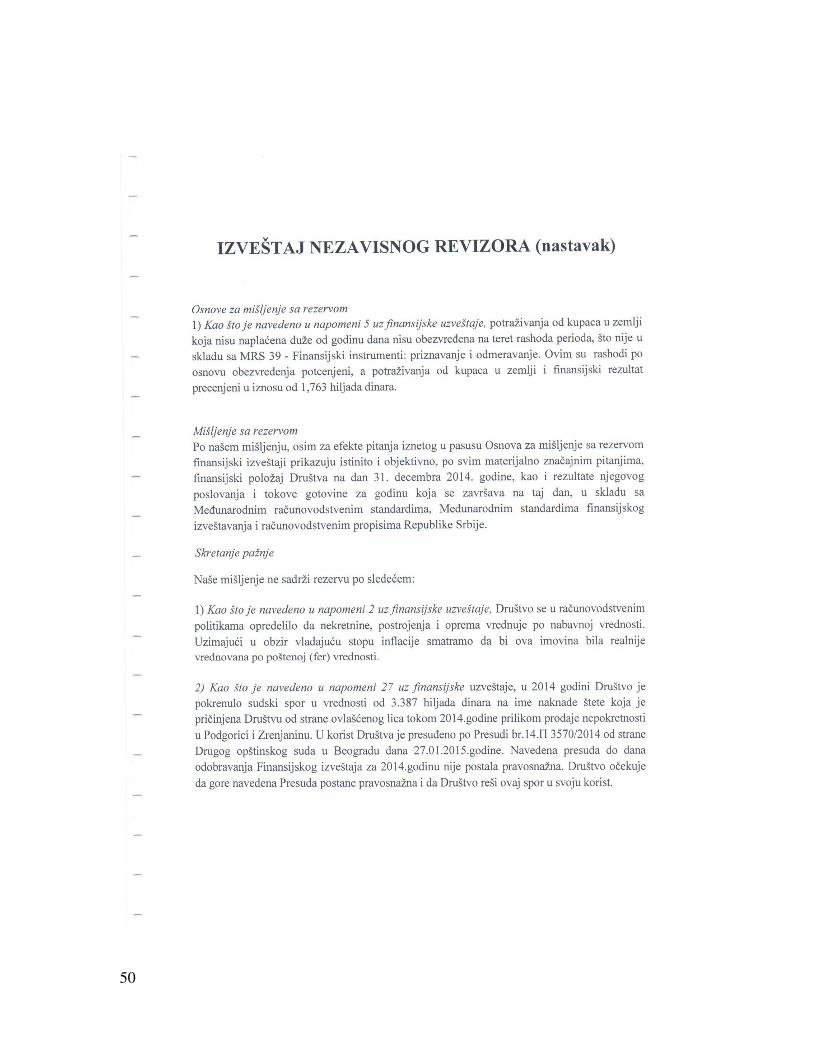

2.Izveštaj revizora

49

50

51

52

53

54

55

56

57

58

59

60

61

62

63

64

65

66

67

68

69

70

71

72

73

74

75

76

77

78

79

80

81

82

83

84

85

86

87

88

89

90

91

92

93

94

95

96

3. GODIŠNJI IZVEŠTAJ O POSLOVANJU DRUŠTVA

1. Opis poslovnih aktivnosti i organizacione strukture

Poslovno ime: Akcionarsko društvo DAKA SERVIS

Sedište i adresa: Beograd,Venizelosova 29

Matični broj: 07741731

PIB: 101520165

Veb sajt i e-mail adresa:

Broj i datum rešenja o upisu u registar privrednih subjekata:

Delatnost (šifra i opis): 4321 Postavljanje električnih instalacija

Broj zaposlenih (na dan 31.12.2014. godini): 72

Broj akcionara (na dan 31.12.2014.): 254

10 najvećih akcionara (na dan 31.12.2014.):

Redni br. Ime i prezime (naziv akcionara Broj akcija Učešće u osn. Kapitalu

1. ANBO D.O.O 67.152 71.18084

2. CITADEL EQUITY 836 0.88616

3. MATIĆ SINIŠA 181 0.19186

4. NEŠIĆ DJURO 181 0.19186

5. RAČIĆ RUŽICA 181 0.19186

6. VASILJEV TOJKA 181 0.19186

7. STOJILJKOVIĆ MILIVOJA 166 0.17596

8. AĆIMOVIĆ JASMINKA 151 0.16006

9. BOCA RADOJKA 151 0.16006

10. BOŠKOVIĆ BOŠKO 151 0.16006

97

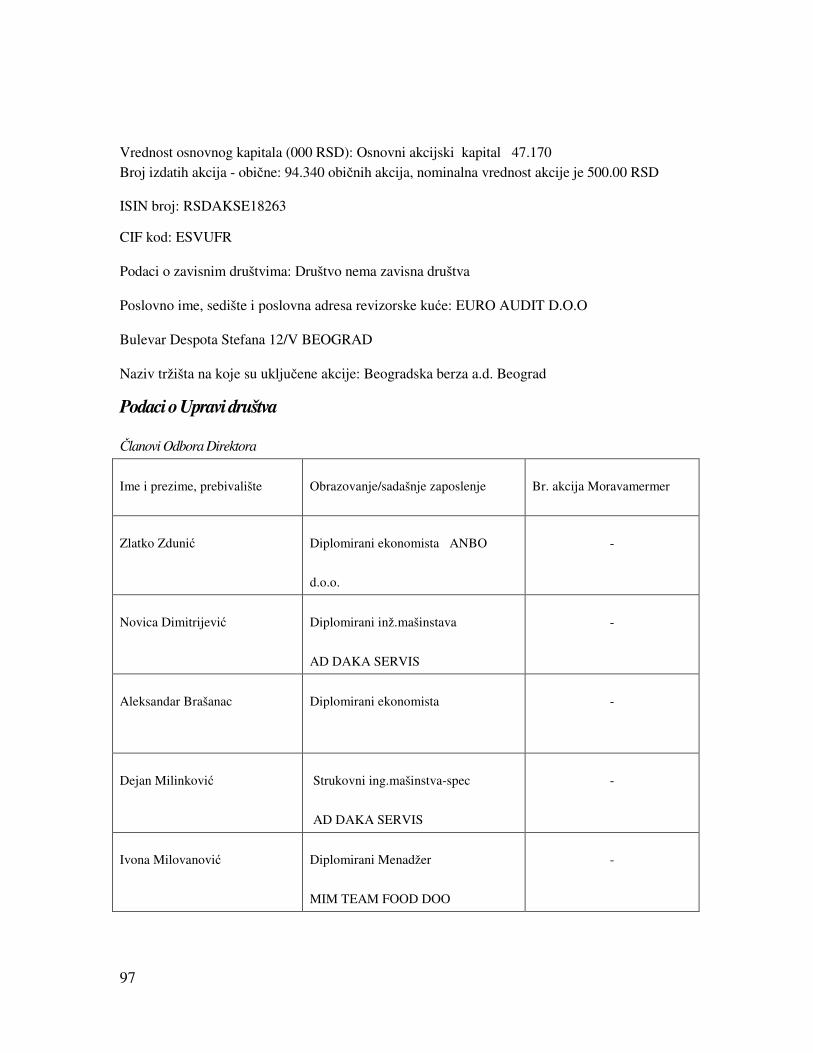

Vrednost osnovnog kapitala (000 RSD): Osnovni akcijski kapital 47.170 Broj izdatih akcija - obične: 94.340 običnih akcija, nominalna vrednost akcije je 500.00 RSD ISIN broj: RSDAKSE18263

CIF kod: ESVUFR

Podaci o zavisnim društvima: Društvo nema zavisna društva

Poslovno ime, sedište i poslovna adresa revizorske kuće: EURO AUDIT D.O.O

Bulevar Despota Stefana 12/V BEOGRAD

Naziv tržišta na koje su uključene akcije: Beogradska berza a.d. Beograd

Podaci o Upravi društva

Članovi Odbora Direktora

Ime i prezime, prebivalište Obrazovanje/sadašnje zaposlenje Br. akcija Moravamermer

Zlatko Zdunić

Diplomirani ekonomista ANBO

d.o.o.

-

Novica Dimitrijević

Diplomirani inž.mašinstava

AD DAKA SERVIS

-

Aleksandar Brašanac Diplomirani ekonomista

-

Dejan Milinković

Strukovni ing.mašinstva-spec

AD DAKA SERVIS

-

Ivona Milovanović Diplomirani Menadžer

MIM TEAM FOOD DOO

-

98

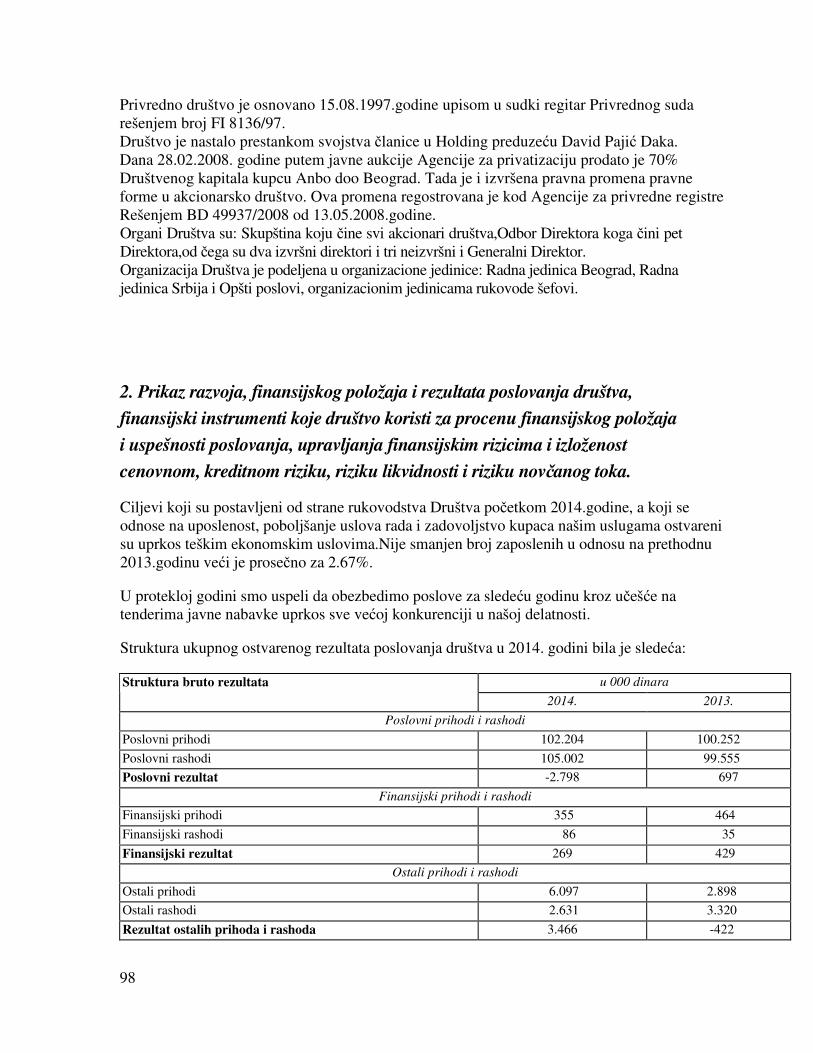

Privredno društvo je osnovano 15.08.1997.godine upisom u sudki regitar Privrednog suda rešenjem broj FI 8136/97. Društvo je nastalo prestankom svojstva članice u Holding preduzeću David Pajić Daka. Dana 28.02.2008. godine putem javne aukcije Agencije za privatizaciju prodato je 70% Društvenog kapitala kupcu Anbo doo Beograd. Tada je i izvršena pravna promena pravne forme u akcionarsko društvo. Ova promena regostrovana je kod Agencije za privredne registre Rešenjem BD 49937/2008 od 13.05.2008.godine. Organi Društva su: Skupština koju čine svi akcionari društva,Odbor Direktora koga čini pet Direktora,od čega su dva izvršni direktori i tri neizvršni i Generalni Direktor. Organizacija Društva je podeljena u organizacione jedinice: Radna jedinica Beograd, Radna jedinica Srbija i Opšti poslovi, organizacionim jedinicama rukovode šefovi.

2. Prikaz razvoja, finansijskog položaja i rezultata poslovanja društva,

finansijski instrumenti koje društvo koristi za procenu finansijskog položaja

i uspešnosti poslovanja, upravljanja finansijskim rizicima i izloženost

cenovnom, kreditnom riziku, riziku likvidnosti i riziku novčanog toka.

Ciljevi koji su postavljeni od strane rukovodstva Društva početkom 2014.godine, a koji se odnose na uposlenost, poboljšanje uslova rada i zadovoljstvo kupaca našim uslugama ostvareni su uprkos teškim ekonomskim uslovima.Nije smanjen broj zaposlenih u odnosu na prethodnu 2013.godinu veći je prosečno za 2.67%.

U protekloj godini smo uspeli da obezbedimo poslove za sledeću godinu kroz učešće na tenderima javne nabavke uprkos sve većoj konkurenciji u našoj delatnosti.

Struktura ukupnog ostvarenog rezultata poslovanja društva u 2014. godini bila je sledeća:

u 000 dinara Struktura bruto rezultata

2014. 2013.

Poslovni prihodi i rashodi

Poslovni prihodi 102.204 100.252

Poslovni rashodi 105.002 99.555

Poslovni rezultat -2.798

697 Finansijski prihodi i rashodi

Finansijski prihodi 355 464

Finansijski rashodi 86 35

Finansijski rezultat 269 429

Ostali prihodi i rashodi

Ostali prihodi 6.097 2.898

Ostali rashodi 2.631 3.320

Rezultat ostalih prihoda i rashoda 3.466 -422

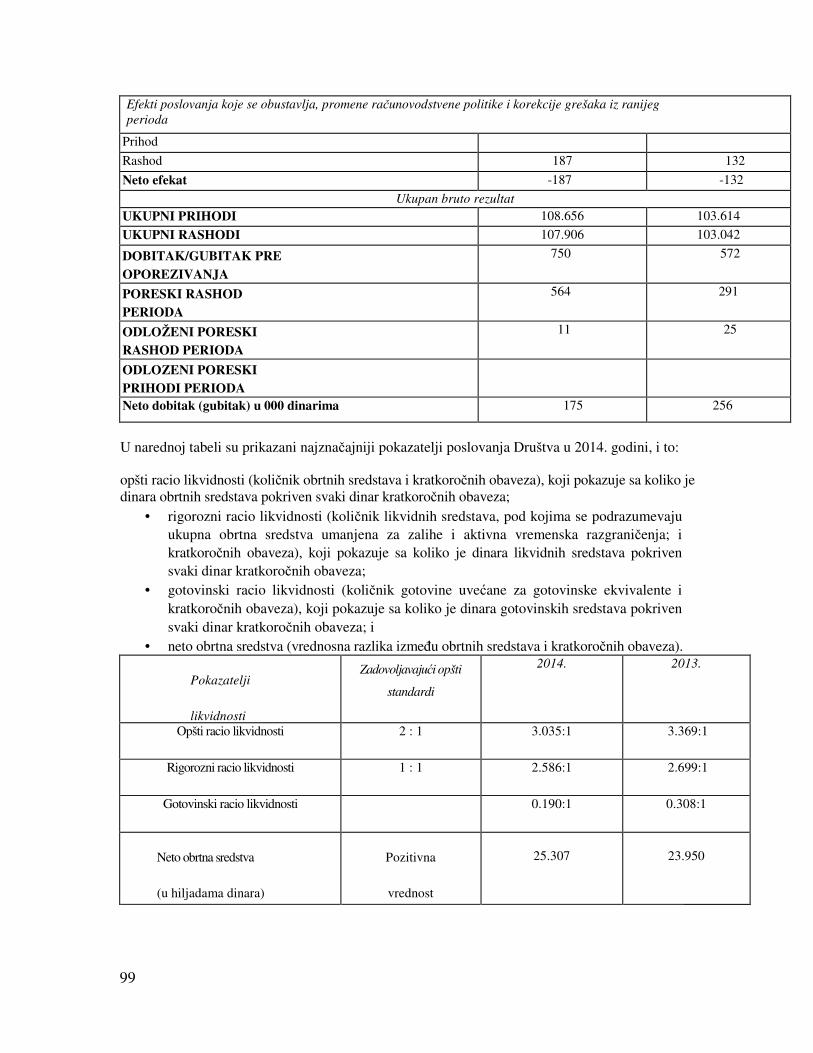

99

Efekti poslovanja koje se obustavlja, promene računovodstvene politike i korekcije grešaka iz ranijeg perioda

Prihod

Rashod 187 132

Neto efekat -187 -132

Ukupan bruto rezultat UKUPNI PRIHODI 108.656 103.614

UKUPNI RASHODI 107.906 103.042

DOBITAK/GUBITAK PRE OPOREZIVANJA

750 572

PORESKI RASHOD PERIODA

564 291

ODLOŽENI PORESKI RASHOD PERIODA

11 25

ODLOZENI PORESKI PRIHODI PERIODA

Neto dobitak (gubitak) u 000 dinarima 175 256

U narednoj tabeli su prikazani najznačajniji pokazatelji poslovanja Društva u 2014. godini, i to:

opšti racio likvidnosti (količnik obrtnih sredstava i kratkoročnih obaveza), koji pokazuje sa koliko je dinara obrtnih sredstava pokriven svaki dinar kratkoročnih obaveza;

• rigorozni racio likvidnosti (količnik likvidnih sredstava, pod kojima se podrazumevaju ukupna obrtna sredstva umanjena za zalihe i aktivna vremenska razgraničenja; i kratkoročnih obaveza), koji pokazuje sa koliko je dinara likvidnih sredstava pokriven svaki dinar kratkoročnih obaveza;

• gotovinski racio likvidnosti (količnik gotovine uvećane za gotovinske ekvivalente i kratkoročnih obaveza), koji pokazuje sa koliko je dinara gotovinskih sredstava pokriven svaki dinar kratkoročnih obaveza; i

• neto obrtna sredstva (vrednosna razlika između obrtnih sredstava i kratkoročnih obaveza).

Pokazatelji

likvidnosti

Zadovoljavajući opšti

standardi

2014. 2013.

Opšti racio likvidnosti 2 : 1 3.035:1 3.369:1

Rigorozni racio likvidnosti 1 : 1 2.586:1 2.699:1

Gotovinski racio likvidnosti 0.190:1 0.308:1

Neto obrtna sredstva

(u hiljadama dinara)

Pozitivna

vrednost

25.307

23.950

100

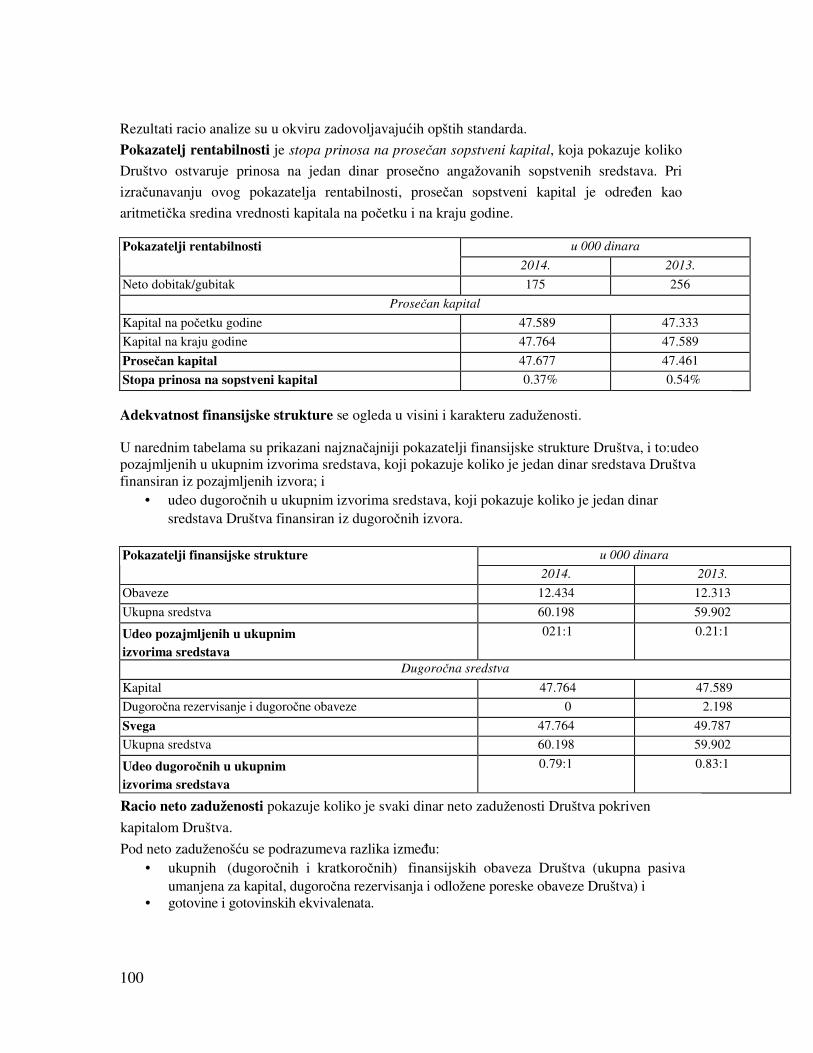

Rezultati racio analize su u okviru zadovoljavajućih opštih standarda.

Pokazatelj rentabilnosti je stopa prinosa na prosečan sopstveni kapital, koja pokazuje koliko

Društvo ostvaruje prinosa na jedan dinar prosečno angažovanih sopstvenih sredstava. Pri

izračunavanju ovog pokazatelja rentabilnosti, prosečan sopstveni kapital je određen kao

aritmetička sredina vrednosti kapitala na početku i na kraju godine.

u 000 dinara Pokazatelji rentabilnosti

2014. 2013.

Neto dobitak/gubitak 175 256

Prosečan kapital

Kapital na početku godine 47.589 47.333

Kapital na kraju godine 47.764 47.589

Prosečan kapital 47.677 47.461

Stopa prinosa na sopstveni kapital 0.37% 0.54%

Adekvatnost finansijske strukture se ogleda u visini i karakteru zaduženosti.

U narednim tabelama su prikazani najznačajniji pokazatelji finansijske strukture Društva, i to:udeo pozajmljenih u ukupnim izvorima sredstava, koji pokazuje koliko je jedan dinar sredstava Društva finansiran iz pozajmljenih izvora; i

• udeo dugoročnih u ukupnim izvorima sredstava, koji pokazuje koliko je jedan dinar sredstava Društva finansiran iz dugoročnih izvora.

u 000 dinara Pokazatelji finansijske strukture

2014. 2013.

Obaveze 12.434 12.313

Ukupna sredstva 60.198 59.902

Udeo pozajmljenih u ukupnim izvorima sredstava

021:1 0.21:1

Dugoročna sredstva

Kapital 47.764 47.589

Dugoročna rezervisanje i dugoročne obaveze 0 2.198

Svega 47.764 49.787

Ukupna sredstva 60.198 59.902

Udeo dugoročnih u ukupnim izvorima sredstava

0.79:1 0.83:1

Racio neto zaduženosti pokazuje koliko je svaki dinar neto zaduženosti Društva pokriven

kapitalom Društva.

Pod neto zaduženošću se podrazumeva razlika između: • ukupnih (dugoročnih i kratkoročnih) finansijskih obaveza Društva (ukupna pasiva

umanjena za kapital, dugoročna rezervisanja i odložene poreske obaveze Društva) i • gotovine i gotovinskih ekvivalenata.

101

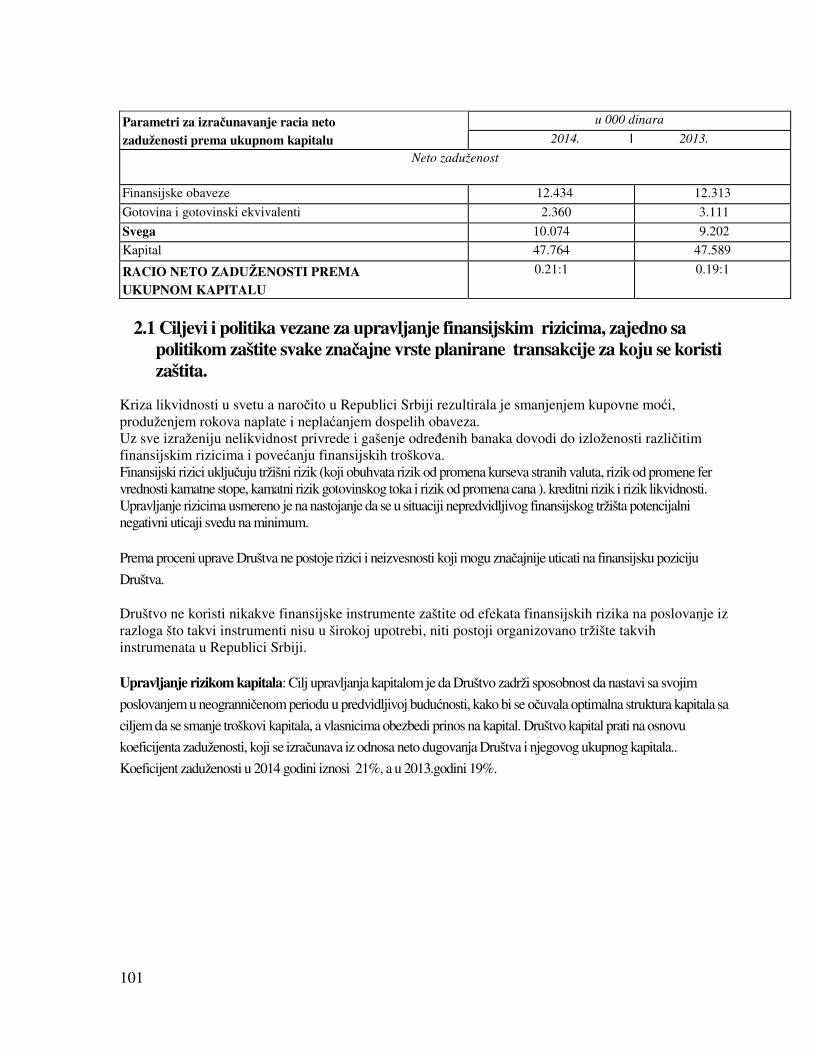

u 000 dinara Parametri za izračunavanje racia neto

zaduženosti prema ukupnom kapitalu 2014. | 2013.

Neto zaduženost

Finansijske obaveze 12.434 12.313

Gotovina i gotovinski ekvivalenti 2.360 3.111

Svega 10.074 9.202

Kapital 47.764 47.589

RACIO NETO ZADUŽENOSTI PREMA UKUPNOM KAPITALU

0.21:1 0.19:1

2.1 Ciljevi i politika vezane za upravljanje finansijskim rizicima, zajedno sa politikom zaštite svake značajne vrste planirane transakcije za koju se koristi zaštita.

Kriza likvidnosti u svetu a naročito u Republici Srbiji rezultirala je smanjenjem kupovne moći, produženjem rokova naplate i neplaćanjem dospelih obaveza. Uz sve izraženiju nelikvidnost privrede i gašenje određenih banaka dovodi do izloženosti različitim finansijskim rizicima i povećanju finansijskih troškova. Finansijski rizici uključuju tržišni rizik (koji obuhvata rizik od promena kurseva stranih valuta, rizik od promene fer vrednosti kamatne stope, kamatni rizik gotovinskog toka i rizik od promena cana ). kreditni rizik i rizik likvidnosti. Upravljanje rizicima usmereno je na nastojanje da se u situaciji nepredvidljivog finansijskog tržišta potencijalni negativni uticaji svedu na minimum.

Prema proceni uprave Društva ne postoje rizici i neizvesnosti koji mogu značajnije uticati na finansijsku poziciju

Društva. Društvo ne koristi nikakve finansijske instrumente zaštite od efekata finansijskih rizika na poslovanje iz razloga što takvi instrumenti nisu u širokoj upotrebi, niti postoji organizovano tržište takvih instrumenata u Republici Srbiji.

Upravljanje rizikom kapitala: Cilj upravljanja kapitalom je da Društvo zadrži sposobnost da nastavi sa svojim

poslovanjem u neogranničenom periodu u predvidljivoj budućnosti, kako bi se očuvala optimalna struktura kapitala sa

ciljem da se smanje troškovi kapitala, a vlasnicima obezbedi prinos na kapital. Društvo kapital prati na osnovu

koeficijenta zaduženosti, koji se izračunava iz odnosa neto dugovanja Društva i njegovog ukupnog kapitala..

Koeficijent zaduženosti u 2014 godini iznosi 21%, a u 2013.godini 19%.

102

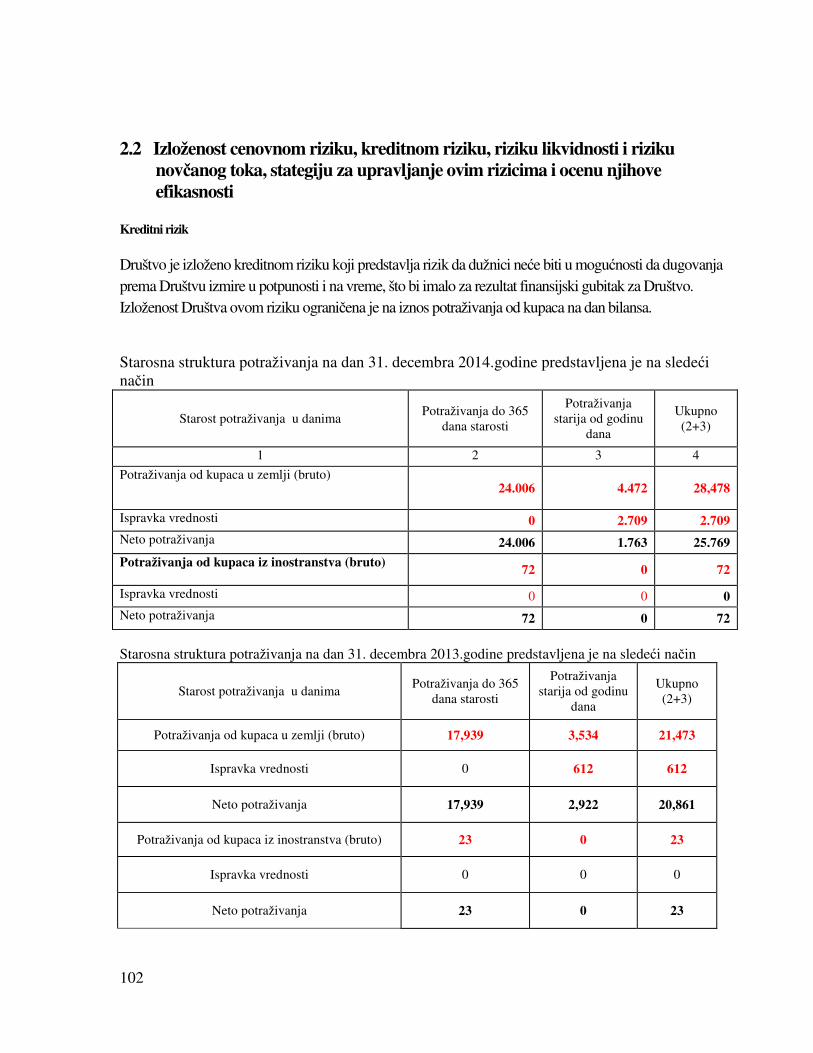

2.2 Izloženost cenovnom riziku, kreditnom riziku, riziku likvidnosti i riziku novčanog toka, stategiju za upravljanje ovim rizicima i ocenu njihove efikasnosti

Kreditni rizik

Društvo je izloženo kreditnom riziku koji predstavlja rizik da dužnici neće biti u mogućnosti da dugovanja prema Društvu izmire u potpunosti i na vreme, što bi imalo za rezultat finansijski gubitak za Društvo. Izloženost Društva ovom riziku ograničena je na iznos potraživanja od kupaca na dan bilansa.

Starosna struktura potraživanja na dan 31. decembra 2014.godine predstavljena je na sledeći način

Starost potraživanja u danima Potraživanja do 365

dana starosti

Potraživanja starija od godinu

dana

Ukupno (2+3)

1 2 3 4

Potraživanja od kupaca u zemlji (bruto) 24.006 4.472 28,478

Ispravka vrednosti 0 2.709 2.709

Neto potraživanja 24.006 1.763 25.769

Potraživanja od kupaca iz inostranstva (bruto) 72 0 72

Ispravka vrednosti 0 0 0

Neto potraživanja 72 0 72

Starosna struktura potraživanja na dan 31. decembra 2013.godine predstavljena je na sledeći način

Starost potraživanja u danima Potraživanja do 365

dana starosti

Potraživanja starija od godinu

dana

Ukupno (2+3)

Potraživanja od kupaca u zemlji (bruto) 17,939 3,534 21,473

Ispravka vrednosti 0 612 612

Neto potraživanja 17,939 2,922 20,861

Potraživanja od kupaca iz inostranstva (bruto) 23 0 23

Ispravka vrednosti 0 0 0

Neto potraživanja 23 0 23

103

Ukupna potraživanja duža od 365 dana na dan 31.12.2014.godine iznose 4.472.hiljade dinara i od tog iznosa 612 hiljada dinara je ispravljeno u 2013.godini.U 2014.godini je ispravljeno potraživanje od kupaca u iznosu od 2.097 hiljada dinara iz razloga što se nemože proceniti da li će biti naplaćena u budućem periodu, za ostala potraživanja duža od 365 dana Društvo smatra da će naplatiti u budućem periodu.

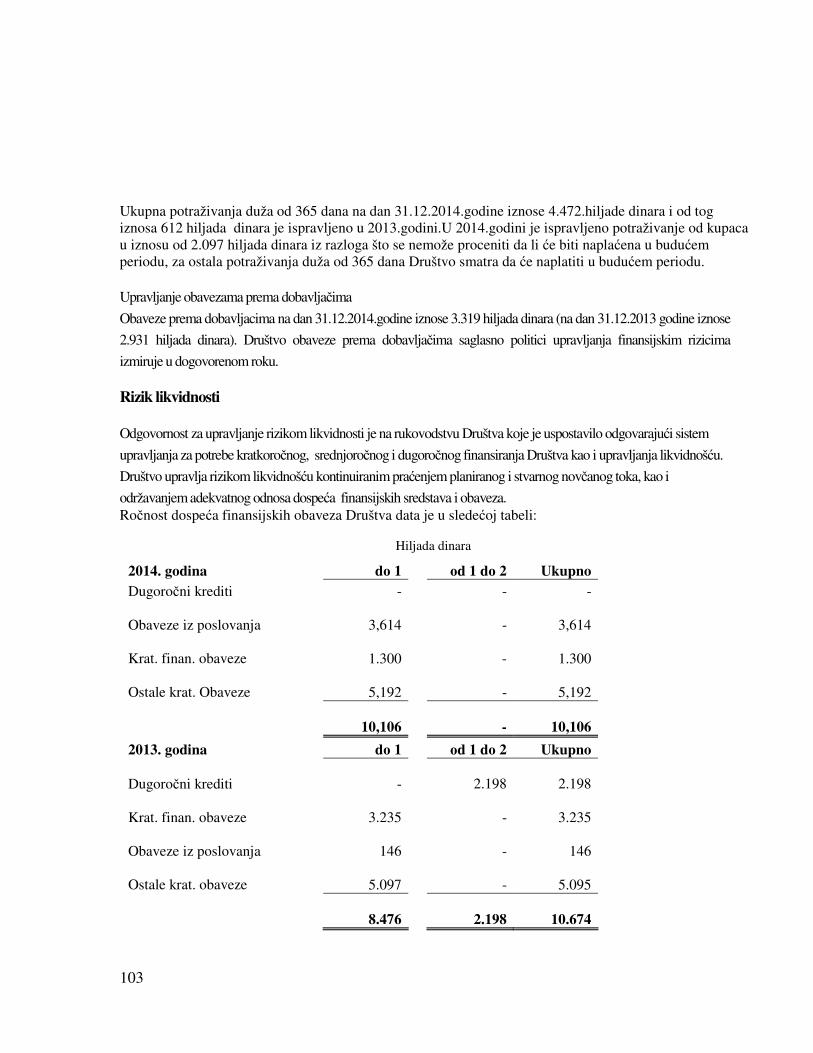

Upravljanje obavezama prema dobavljačima

Obaveze prema dobavljacima na dan 31.12.2014.godine iznose 3.319 hiljada dinara (na dan 31.12.2013 godine iznose

2.931 hiljada dinara). Društvo obaveze prema dobavljačima saglasno politici upravljanja finansijskim rizicima

izmiruje u dogovorenom roku.

Rizik likvidnosti

Odgovornost za upravljanje rizikom likvidnosti je na rukovodstvu Društva koje je uspostavilo odgovarajući sistem

upravljanja za potrebe kratkoročnog, srednjoročnog i dugoročnog finansiranja Društva kao i upravljanja likvidnošću.

Društvo upravlja rizikom likvidnošću kontinuiranim praćenjem planiranog i stvarnog novčanog toka, kao i

održavanjem adekvatnog odnosa dospeća finansijskih sredstava i obaveza. Ročnost dospeća finansijskih obaveza Društva data je u sledećoj tabeli:

Hiljada dinara

2014. godina dо 1 оd 1 dо 2 Ukupno Dugoročni krediti - - -

Obaveze iz poslovanja

3,614

-

3,614

Krat. finan. obaveze

1.300 -

1.300

Ostale krat. Obaveze

5,192

-

5,192

10,106 -

10,106

2013. godina dо 1 оd 1 dо 2 Ukupno

Dugoročni krediti -

2.198

2.198

Krat. finan. obaveze

3.235

-

3.235

Obaveze iz poslovanja

146

- 146

Ostale krat. obaveze

5.097

-

5.095

8.476

2.198 10.674

104

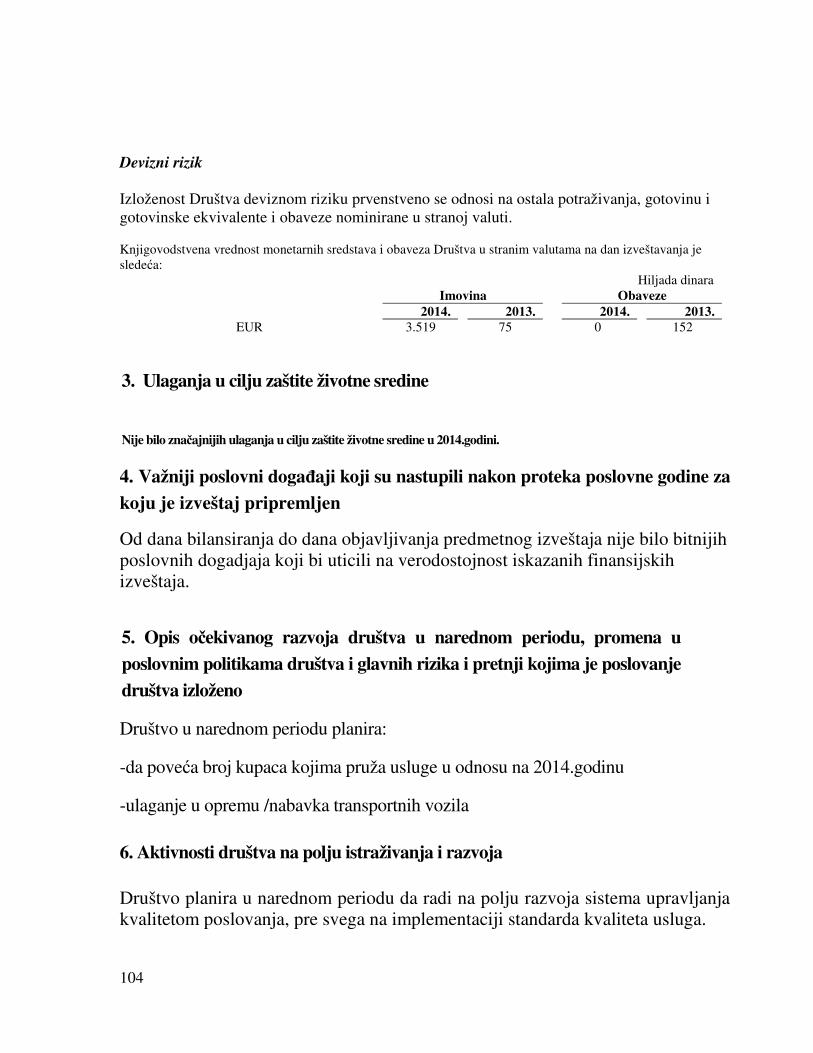

Devizni rizik Izloženost Društva deviznom riziku prvenstveno se odnosi na ostala potraživanja, gotovinu i gotovinske ekvivalente i obaveze nominirane u stranoj valuti. Knjigovodstvena vrednost monetarnih sredstava i obaveza Društva u stranim valutama na dan izveštavanja je sledeća:

Hiljada dinara Imovina Obaveze 2014. 2013. 2014. 2013.

EUR 3.519 75 0 152

3. Ulaganja u cilju zaštite životne sredine

Nije bilo značajnijih ulaganja u cilju zaštite životne sredine u 2014.godini.

4. Važniji poslovni događaji koji su nastupili nakon proteka poslovne godine za

koju je izveštaj pripremljen

Od dana bilansiranja do dana objavljivanja predmetnog izveštaja nije bilo bitnijih poslovnih dogadjaja koji bi uticili na verodostojnost iskazanih finansijskih izveštaja.

5. Opis očekivanog razvoja društva u narednom periodu, promena u

poslovnim politikama društva i glavnih rizika i pretnji kojima je poslovanje

društva izloženo

Društvo u narednom periodu planira:

-da poveća broj kupaca kojima pruža usluge u odnosu na 2014.godinu

-ulaganje u opremu /nabavka transportnih vozila 6. Aktivnosti društva na polju istraživanja i razvoja Društvo planira u narednom periodu da radi na polju razvoja sistema upravljanja kvalitetom poslovanja, pre svega na implementaciji standarda kvaliteta usluga.

105

7. Podaci o stečenim sopstvenim akcijama

Društvo ne poseduje sopstvene akcije. Društvo nije sticalo sopstvene akcije od sačinjavanja prethodnog godišnjeg

izveštaja.

8. Postojanje ogranaka

Društvo nema ogranke

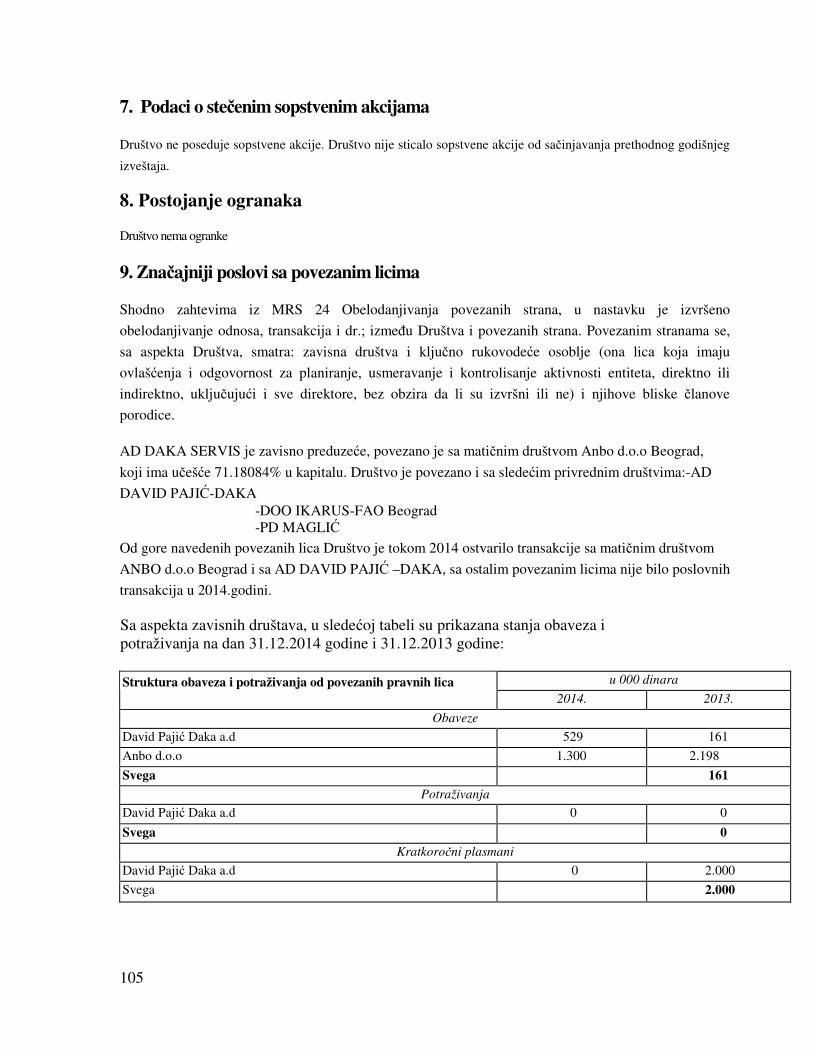

9. Značajniji poslovi sa povezanim licima

Shodno zahtevima iz MRS 24 Obelodanjivanja povezanih strana, u nastavku je izvršeno

obelodanjivanje odnosa, transakcija i dr.; između Društva i povezanih strana. Povezanim stranama se,

sa aspekta Društva, smatra: zavisna društva i ključno rukovodeće osoblje (ona lica koja imaju

ovlašćenja i odgovornost za planiranje, usmeravanje i kontrolisanje aktivnosti entiteta, direktno ili

indirektno, uključujući i sve direktore, bez obzira da li su izvršni ili ne) i njihove bliske članove

porodice.

AD DAKA SERVIS je zavisno preduzeće, povezano je sa matičnim društvom Anbo d.o.o Beograd,

koji ima učešće 71.18084% u kapitalu. Društvo je povezano i sa sledećim privrednim društvima:-AD

DAVID PAJIĆ-DAKA -DOO IKARUS-FAO Beograd -PD MAGLIĆ

Od gore navedenih povezanih lica Društvo je tokom 2014 ostvarilo transakcije sa matičnim društvom

ANBO d.o.o Beograd i sa AD DAVID PAJIĆ –DAKA, sa ostalim povezanim licima nije bilo poslovnih

transakcija u 2014.godini. Sa aspekta zavisnih društava, u sledećoj tabeli su prikazana stanja obaveza i potraživanja na dan 31.12.2014 godine i 31.12.2013 godine:

u 000 dinara Struktura obaveza i potraživanja od povezanih pravnih lica 2014. 2013.

Obaveze

David Pajić Daka a.d 529 161

Anbo d.o.o 1.300 2.198

Svega 161

Potraživanja

David Pajić Daka a.d 0

0 Svega

0

Kratkoročni plasmani

David Pajić Daka a.d 0 2.000

Svega 2.000

106

107

4. Izjava lica odgovornih za sastavljanje Izveštaja se nalazi u nastavku Izveštaja:

108

5. Odluka nadležnog organa o usvajanju Izveštaja,odnosno napomena da isti nije usvojen

109

6. Odluka o raspodeli dobiti ili pokriću gubitka *(Napomena)

Do dana izrade ovog izveštaja nije održana skupština akcionara.Društvo će u celosti naknadno objaviti odluku o raspodeli dobiti.

Društvo odgovara za istinitost i tačnost podataka navedenih u Godišnjem izveštaju.

Zakonski Zastupnik __________________ Novica Dimitrijević,Gen.Direktor