em defesa do fator previdenciário - camara.leg.br · em defesa do fator previdenciário abril 2009...

TRANSCRIPT

1

Em defesa do fatorprevidenciário

Abril 2009

Fabio Giambiagi

Apresentação feita na Comissão de Finanças do Congresso Nacional para tratar deprojeto de lei modificando o fator previdenciário. As opiniões aqui expressasrefletem exclusivamente o ponto de vista do autor e não a opinião do BNDES.

2

• Evolução da Previdência Social

• Diagnóstico dos problemas

• Por que as reformas de FHC e Lulaforam insuficientes?

• Princípios da reforma

• Propostas (I): o salário mínimo

• Propostas (II): as mudanças paramétricas

• Em defesa do fator previdenciário

3

1) Evolução da Previdência Social

4

O "filme" da Previdência: gasto com servidores (% PIB)

1,80

1,85

1,90

1,95

2,00

2,05

2,10

2,15

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Fonte: Ministério da Previdência. Para 2009, projeção própria

5

O "filme" da Previdência: gasto do INSS (% PIB)

2,53,03,5

4,04,55,05,56,0

6,57,07,5

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Fonte: STN. Para 2009, projeção própria.

6

3,062,510,55 -2007

3,092,540,55-2008

2,882,390,49 -2006

2,572,140,43 -2005

2,402,010,39 -2004

2,382,010,260,112003

2,271,930,230,112002

2,201,870,210,122001

2,001,700,170,132000

1,951,670,140,141999

1,761,480,120,161998

1,421,170,080,171997

TotalINSS /bLOAS /aRMVAno

/a A partir de 2004, inclui RMV. /b Exclui RMV.

Fonte: Elaboração própria. O autor agradece a colaboração de Pedro Garcia noscálculos apresentados. Considera a revisão das Contas Nacionais.

Despesas previdenciárias e assistenciais com benefí ciosiguais a um salário mínimo: 1997 / 2007 (% PIB)

7

4,32001/05

3,42006/08

4,31996/00

3,61991/95

5,01985/90

Juros reais (% PIB)Período

Fonte: Banco Central

Brasil - Juros reais da dívida públicaMédias por período (% PIB)

8

6,7Brasil /a

8,7Bélgica

9,5Itália

10,8Grécia

Média 1991 / 2000País

/a 1995/2008.Fontes: OECD, STN.

Despesa com juros nominais do setor público(% PIB)

9

2) Diagnóstico dos problemas

10

Despesa primária do Governo Central (% PIB)

1314151617181920212223

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Fonte: STN. Para 2008/2009, estimativa do autor.

11

2,14,72,6Transfer. A Estados eMunicípios

8,917,88,9Soma (B)

6,813,16,3Soma (A)

0,10,10,0DesenvolvimentoAgrário

0,50,50,0Bolsa –Família

0,60,60,0LOAS / RMV

0,30,40,1Educação

0,30,80,5 /aDespesas FAT

1,12,00,9Inativos GovernoCentral

0,01,41,4 /aSaúde

3,97,33,4INSS

B – A2009 (B)1991 (A)Composição

Comparação entre as despesas primárias de1991 e 2009 (% PIB)

/a 1994

Fonte: Secretaria de Política Econômica (1991) / Para 2009, estimativas próprial.

12

•Sistema extraordinariamente generoso

•Aumentos reais SM

•Baixo crescimento PIB

Causas do aumento da relaçãoINSS / PIB

13

Benef. previd. emitidos = 3,6

Despesa real (dezembro) = 7,6 /a

Aposentadorias e pensões:Crescimento médio real

1994 / 2007 (% a.a.)

/a Deflator: IPCA

Fonte: Ministério da Previdência Social.

14

1299 104

1182 97

3278 110

5759 311

Impacto de 10% de aumento no rendimento de empregados com carteira e funcionários públicos

próximos ao mínimo

Impacto de 10% de aumento no rendimento de empregados sem

carteira próximos ao mínimo

Impacto de 10% de aumento nos benefícios previdenciários

próximos ao mínimo

Sensibilidade da extrema pobreza a mudanças no salário mínimoValores em R$ milhões

Situação préviaImpacto sobre renda total das

famílias

Impacto sobre insuficiência de renda das famílias extremamente

pobres

Impacto de 10% de aumento no rendimento dos empregados sem

carteira, empregados com carteira e funcionários públicos e nos benefícios previdenciários

próximos ao mínimo.

Fonte: Paes de Barros, Ricardo; Carvalho, Mirela; e Franco, Samuel, “A efetividade do salário mínimo como uminstrumento para reduzir a pobreza no Brasil”, IPEA, Boletim de Conjuntura número 74, setembro/06, com base naPNAD de 2004.

15

• Há um divórcio entre a percepção da realidade e arealidade em si. A percepção da realidade é que aterceira idade foi abandonada pelos Governos, que oINSS é cruel com as pessoas e que os aposentados sãocada vez mais “arrochados”. A realidade é que nenhumgrupo social melhorou tanto os seus rendimentos desde oPlano Real como os aposentados.

• Não há ninguém no debate que proponha reduziraposentadorias. É claro que nosso sistema previdenciário/ assistencial tira pessoas da pobreza. O que está emquestão é qual é o retorno social de aumentos adicionaisdo SM.

16

0

2

4

6

8

10

12

14

16

18

20

0 2 4 6 8 10 12 14 16 18 20

% população com mais de 65 anos

Gasto pre

videnciário (%PIB)

Brasil

JapãoEslováquia

México

Canadá

Irlanda

Coréia

EUA/AustráliaNova Zelândia

Holanda

Austria

SuiçaPolônia

Reino UnidoEspanha

Itália

França

Gasto previdenciário (%PIB) x %Gasto previdenciário (%PIB) x %população com mais de 65 anospopulação com mais de 65 anos

Fontes: Banco Mundial, OCDE e STN / Ministério da Fazenda. Os dados de previdência são para 2001, exceto o Brasil, emque os dados são de 2006.

17

População idosa e gasto previdenciário

0

5

10

15

20

Japã

o

Itália

Ale

man

ha

Gré

cia

Esp

anha

Bél

gica

Sué

cia

Por

tuga

l

Áus

tria

Fra

nça

Rei

no U

nido

Suí

ça

Din

amar

ca EU

A

Bra

sil

População com idade maior ou igual a 65 anos Gasto previdenciário (% PIB)

%%

/a Dados referentes ao ano de 2005. Para o Brasil, 2006.

Fonte: OECD. Dados cedidos gentilmente por José Cechin.

18

4,04,13,92020/25

4,04,13,92015/20

3,84,03,62010/15

3,43,63,22005/10

Ambos os sexosMulheresHomens

Popula ção com idade ≥≥≥≥ 60 60 60 60 anosPeríodo

Fonte: IBGE. Revisão 2008

Crescimento da PopulaçãoProjeção IBGE (% a.a.)

19

40,230,735,52050

11,29,010,12010

MulheresHomensTotalAno

Fonte: Revisão 2008.

Brasil: População +65/ (15-64)anos (%)

20

3) Por que as reformas de FHC eLula foram insuficientes?

21

• Reforma constitucional “per se” inócua

• Lei do fator previdenciário poucorelevante para a grande maioria daspessoas

• Servidores: efeito maior só para novosentrantes

A reforma de FHC

22

• Taxação inativos: 11% só acima do tetodo INSS

• Incidência sobre parcela modesta dapopulação

• INSS: aumento do teto

A reforma de Lula

23

Fator previdenciário (H=60 e 35 C;M=55 e 30 C)

0,730,730,730,740,740,74Mulheres

0,880,890,890,900,900,90Homens

200920082007200620052004Sexo

24

1,251,010,840,7040

1,080,880,730,6135TC

(anos)

65605550

Idade (anos)

Fator Previdenciário Atual

25

1,100,960,850,740,6522

1,151,020,890,780,6920

1,211,070,940,830,7318

1,261,120,990,870,7716

Idade iníciocontribuição

(anos)

6058565452

Idade de início do benefício(anos)

Fator Previdenciário das mulheres

26

Fator previdenciário masculino, emfunção da idade de início de contribuição

n.a. Não se aplica

0,960,900,840,78n.a.n.a.22

1,010,950,890,830,780,7320

1,071,000,940,880,820,7718

1,121,050,990,930,870,8116

605958575655

Idade aposentadoriaIdade iníciocontribuição

27

Fator previdenciário em função da idadede início de contribuição com idade

mínima de H=60 e M=55

0,790,9622

0,841,0120

0,881,0718

0,931,1216

MulheresHomensIdade início contribuição

28

Fator previdenciário para Idade + TC = 95(homens)

0,8440

0,8539

0,8538

0,8637

0,8736

0,8835

TC

605958575655

Idade

29

Fator previdenciário para Idade + TC = 85(mulheres)

0,70 35

0,71 34

0,71 33

0,72 32

0,72 31

0,73 30

TC

555453525150

Idade

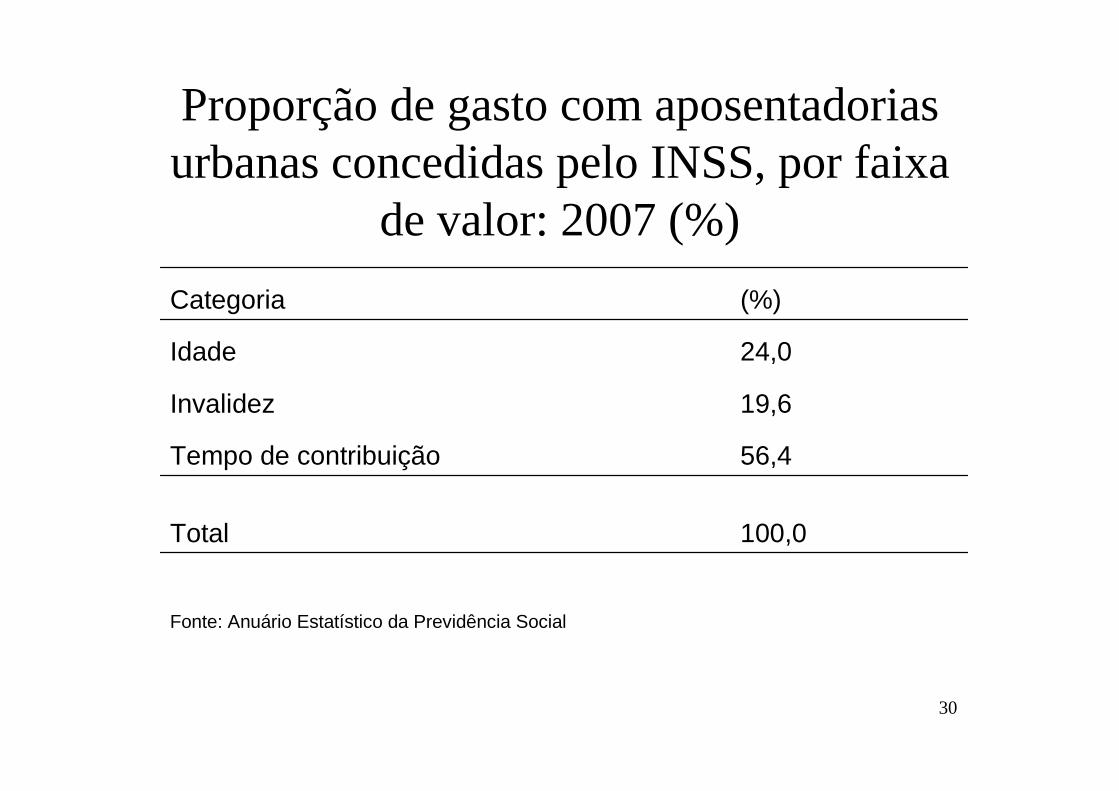

30

Proporção de gasto com aposentadoriasurbanas concedidas pelo INSS, por faixa

de valor: 2007 (%)

Fonte: Anuário Estatístico da Previdência Social

100,0Total

56,4Tempo de contribuição

19,6Invalidez

24,0Idade

(%)Categoria

31

Participação das despesas do INSS eLOAS na receita líquida do Governo

Central (%)

Fonte: STN, para 2009, projeção do autor

40,82009

39,32006

34,72002

35,21998

29,61994

%Ano

32

• Brasil

• Nigéria

• Argélia

• Turquia

• Eslováquia

• Egito

Países que permitem aposentadoria semlimite de idade

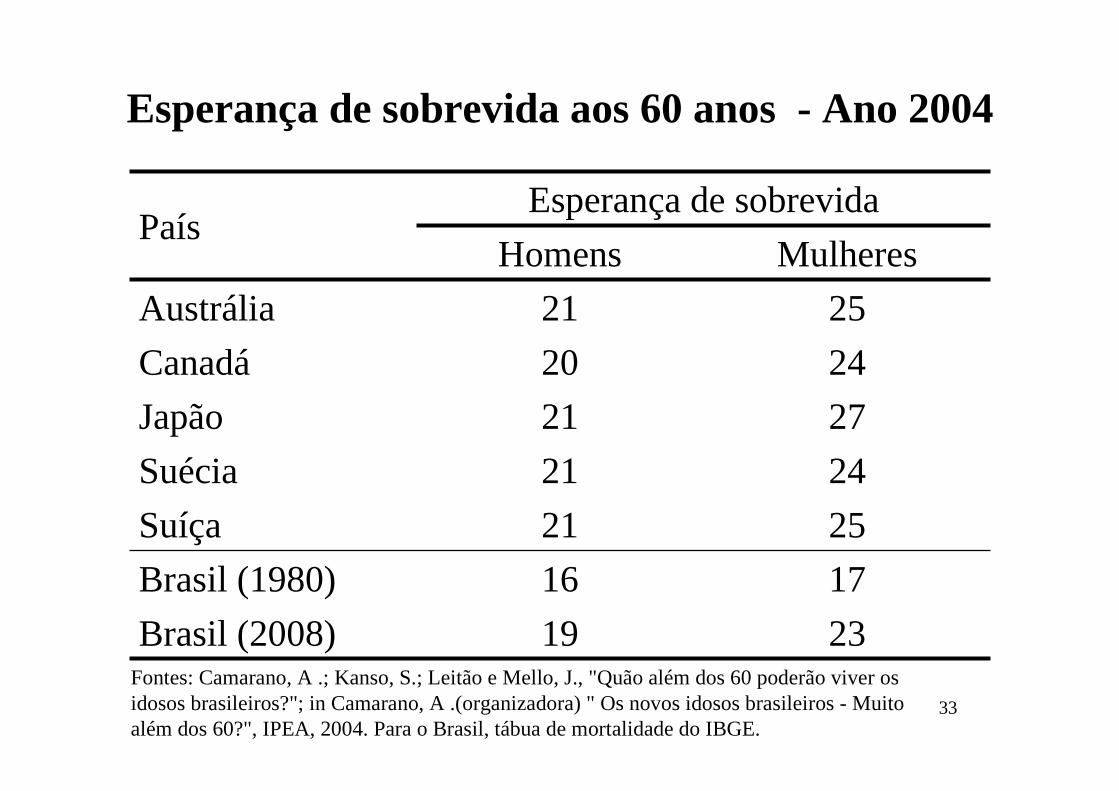

33

2319Brasil (2008)

1716Brasil (1980)

2521Suíça

2421Suécia

2721Japão

2420Canadá

2521Austrália

MulheresHomens

Esperança de sobrevidaPaís

Esperança de sobrevida aos 60 anos - Ano 2004

Fontes: Camarano, A .; Kanso, S.; Leitão e Mello, J., "Quão além dos 60 poderão viver osidosos brasileiros?"; in Camarano, A .(organizadora) " Os novos idosos brasileiros - Muitoalém dos 60?", IPEA, 2004. Para o Brasil, tábua de mortalidade do IBGE.

34

INSS: Idade média por ocasião daaposentadoria por tempo de contribuição:

(anos)

Fonte: Ministério da Previdência

5351542008

TotalMulheresHomensAno

35

61,777,352,6Até 54

22,436,314,3Até 49

3,02,73,1Até 44

TotalMulheresHomensIdade média

Fonte: Anuário Estatístico da Previdência Social.

Proporção das novas aposentadorias urbanas por temp o decontribuição concedidas pelo INSS, por idade na dat a deinício do benefício, em relação ao total do fluxo d e novas

aposentadorias urbanas por tempo de contribuiçãoconcedidas pelo INSS - 2007 (%)

36

Número de aposentadorias femininas urbanas ativas por tempo de contribuição

(milhares)

300

400

500

600

700

800

900

1000

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Fonte: Anuário Estatístico da Previdência Social.

37

6565Peru

6565México

6565Coréia /b

6065Chile

6065Argentina

6565Portugal

6767Noruega

6767Islândia

6565Espanha

6767Dinamarca

6767EUA /a

MulheresHomensPaíses

Idade de aposentadoria em países selecionados (anos)

/a Em 2027 ; /b Em 2033 Fonte:Comparative Tables on Private Pensions Systems, OECD Secretariat, State PensionModels, Pensions Policy Institute, 2003. Citado em Cechin, José, “Desequilíbrios:causas e soluções", IPEA, “Previdência no Brasil”, 2007.

38

Só foi afetado o grupo que na época ganhava acima de R$2.400 com a taxação de 11% do excedente

Inativos a esse valor

Grupos específicos Reforma LulaReforma FHC

Futuros aposentados por TC a idades extremamente precoces (INSS)

Futuros aposentados por idades (INSS)

Funcionários públicos

Ativos

INSS

Serviço público

Não foram afetados Não foram afetados

Não foram afetados

Foram moderadamente afetados pelo "fator previdenciário"

Foram drasticamente afetados pelo "fator previdenciário"

Não foram afetados

Não foram afetados

"Pedágio" de 20% sobre tempo remanescente para aposentadoria

por TC. Idades mínimas para novos entrantes.

Não foram afetados Não foram afetados

Vigência imediata de idade mínima

Reformas previdenciárias de FHC e Lula

Futuros aposentados por TC a idades normais (INSS)

39

4) Princípios da reforma

40

• Mensagem do Governo deve ser detranqüilidade

• A reforma deve ser vista como umaadaptação suave a um mundo em mutação enão como um ataque aos idosos

• O cidadão deve sentir que a influência dareforma na sua vida se dará a médio e longoprazos

• Evitar comoção social

41

• Explicar, explicar, explicar

• Maior campanha institucional desdelançamento do Plano Real

• Escolha do (da?) “Dráusio Varela” daprevidência

• O fato de uma pessoa ser prejudicada pelareforma não significa que ela irá se opor

• Mostrar o que acontece no mundo

• Expor os números exaustivamente

42

• Direitos adquiridos são sagrados

• Primeira mensagem: ninguém mexe nosaposentados

• Segunda mensagem: reforma é feitajustamente para garantir que asaposentadorias serão honradas

• Transformar aposentados em aliados

43

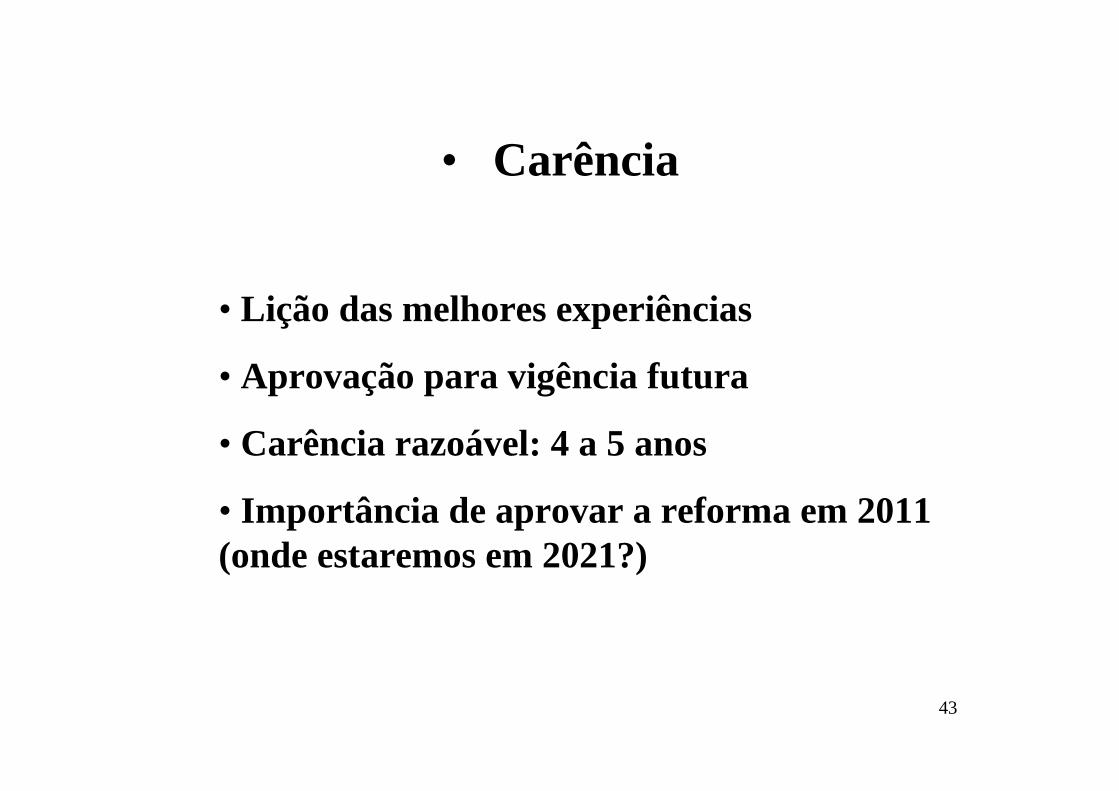

• Carência

• Lição das melhores experiências

• Aprovação para vigência futura

• Carência razoável: 4 a 5 anos

• Importância de aprovar a reforma em 2011(onde estaremos em 2021?)

44

• Gradualismo

• Se a mudança da sociedade é gradual, amudança da legislação não tem por que sersúbita

• Divisão da sociedade em 3 grupos(aposentados, futuros entrantes e grupo datransição)

• Transição: 10 a 20 anos

45

5) Propostas (I): o salário mínimo

46

Salário mínimo (dezembro): preços constantes de dez embro/08

199

233 237 243258

248259

287 284

311 313

342

388402

415

180

220

260

300

340

380

420

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fonte: Ministério do Trabalho, IBGE. Deflator: IPCA.

47

Rendimento médio real - Regiões metropolitanas (199 4=100)

100,0

110,6

112,7

108,8

104,7

98,0

101,5102,9

120,6121,2

118,7

114,0

91,9

92,1

94,2

90

94

98

102

106

110

114

118

122

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Fonte: IBGE.

48

100,0Total

15,580 a 100

11,970 a 80

20,560 a 70

18,150 a 60

11,840 a 50

11,030 a 40

11,2Até 30

%Décimos da distribuição

Fonte: PNAD.

Distribuição dos aposentados e pensionistas comrendimento exatamente igual a um salário mínimo, pordécimo da distribuição de renda per capita – 2006 (%)

49

0,51,01,4Sudeste

1,11,84,5Nordeste

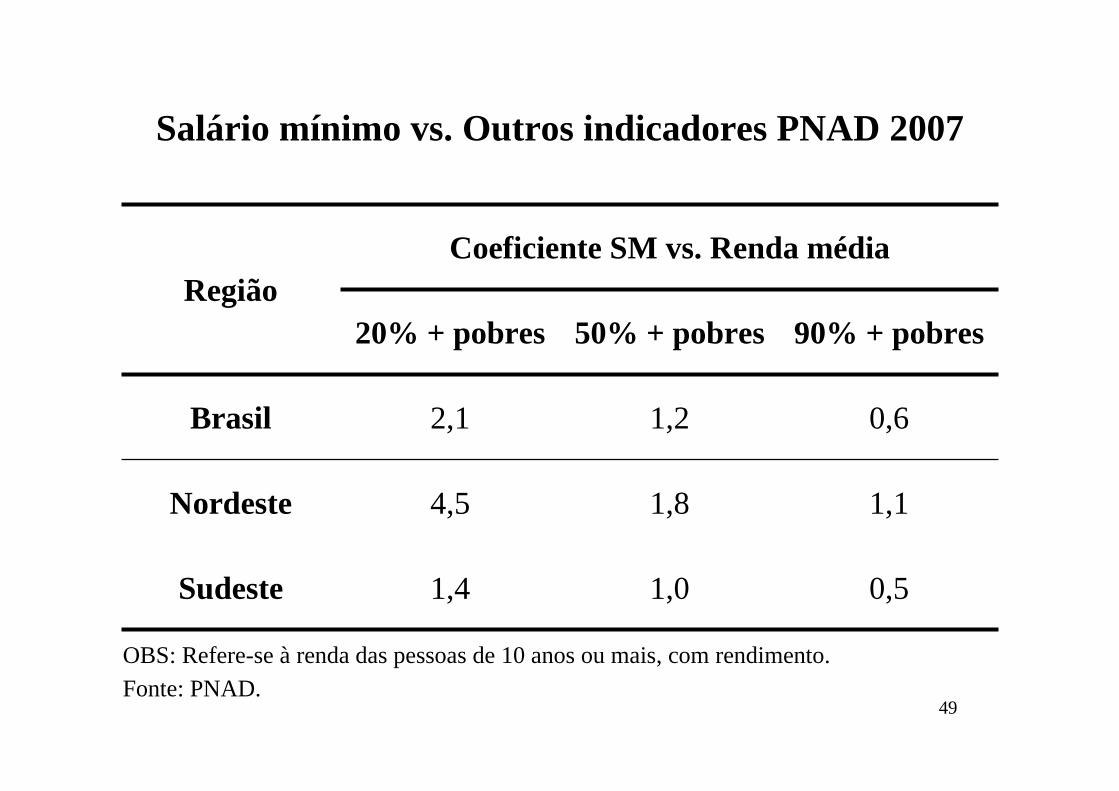

0,61,22,1Brasil

90% + pobres50% + pobres20% + pobres

Coeficiente SM vs. Renda médiaRegião

OBS: Refere-se à renda das pessoas de 10 anos ou mais, com rendimento.Fonte: PNAD.

Salário mínimo vs. Outros indicadores PNAD 2007

50

6) Propostas (II): As mudançasparamétricas

51

• Idade mínima (60H, 55M)

• Aumento progressivo idade mínima

• Aumento idade aposentadoria por idade(67H)

• Aumento período contributivo (25A)

• Redução futuras pensões (60%)

• Redução diferença H-M (2A)

Reforma Previdenciária

52

i) Idade mínima

• 60H, 55M

• Possibilidade 56M

• Fator não impede aposentadoria precoce

• Fator homens (39c, 57 idade = 0,88)

• Fator mulheres (37c, 55 idade = 0,88)

53

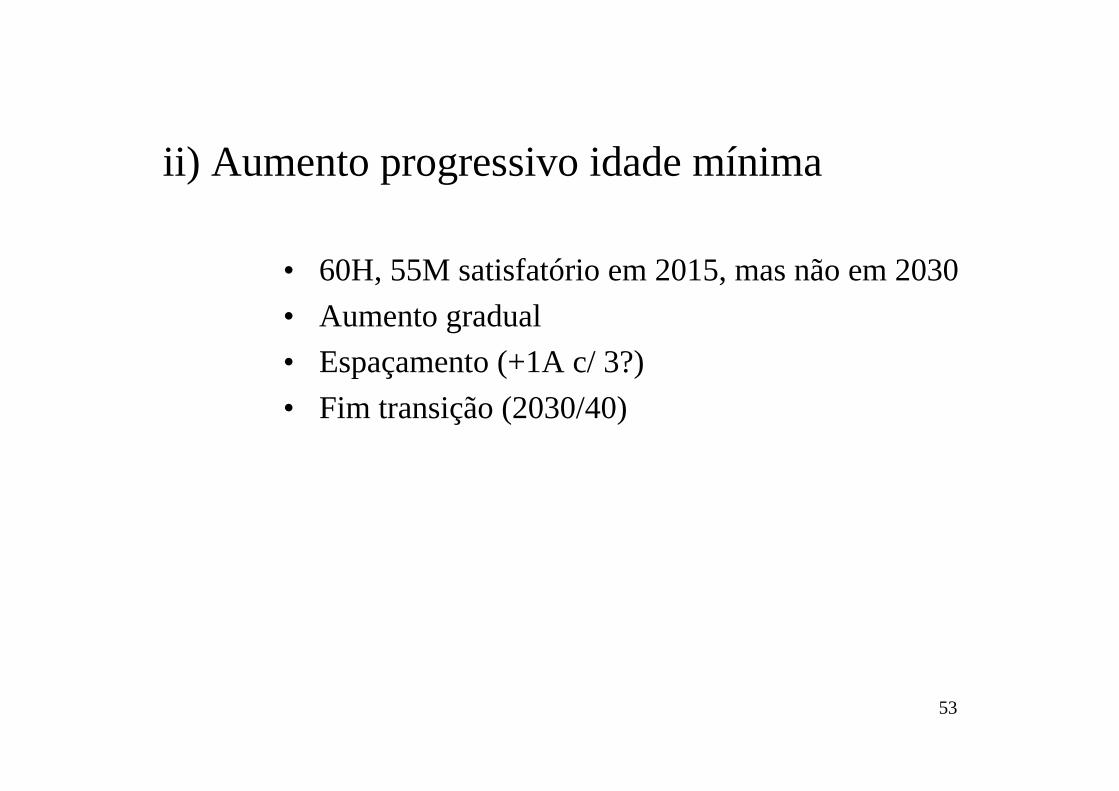

ii) Aumento progressivo idade mínima

• 60H, 55M satisfatório em 2015, mas não em 2030

• Aumento gradual

• Espaçamento (+1A c/ 3?)

• Fim transição (2030/40)

54

iii) Aumento idade aposentadoria por idade

• Homens: 66A (2020)

• Aumento para 67A em 2030

• Mulheres: dependerá de (H-M)

55

iv) Aumento período contributivo

• 1991: 5A

• 2008: 13,5A

• 2011: 15A

• 2031: 25A?

56

v) Redução futuras pensões

• Base conceitual vs. Redução custos unidadefamiliar

• Proposta: 60% + 20% por filho menor

• Condição: 1 piso previdenciário

57

vi) Redução diferença (H-M)

203020001991EV Brasil (60)

4,02,92,6Diferença

85,5

81,5

81,7

78,8

80,0

77,4

M

H

• Proposta: 1A a menos a cada 5A até 2A

58

7) Em defesa do fatorprevidenciário

59

Variação real, ano a ano, usando comodeflator o INPC, das aposentadorias acimade 1 SM, em relação ao reajuste anterior

Fonte: Elaboração própria , IBGE: com base nos dados do IBGE

0,22002

0,02009-0,12001

0,020080,52000

0,020071,41999

1,720060,11998

-0,22005-0,51997

0,02004-2,71996

-0,6200322,61995

Variação realAnoVariação realAno

60

• O argumento de que os aposentados que ganhamacima do salário mínimo teriam sofrido “perdas” éerrado. Veja se, por analogia, o caso de umaluguel reajustado pelo INPC, que em fevereiro de1995 fosse igual a R$ 500. Corrigido pela inflação,esse aluguel de fevereiro de 2009 terá passado aR$ 1433. Ocorre que em fev /1995 ele era de 7,1SM e agora seria apenas 3,1 SM. Ora, não fazsentido considerar que o proprietário teve“perdas”!

61

• O fator previdenciário é um instrumentojusto. Ele faz com que aquele quecontribuiu por mais tempo, ganhe mais.Antes do fator, ter contribuído por 35 ou por45 anos gerava a mesma aposentadoria.Agora, quem contribui por mais tempo e seaposenta mais tarde ganha mais. Isso érigorosamente justo.

62

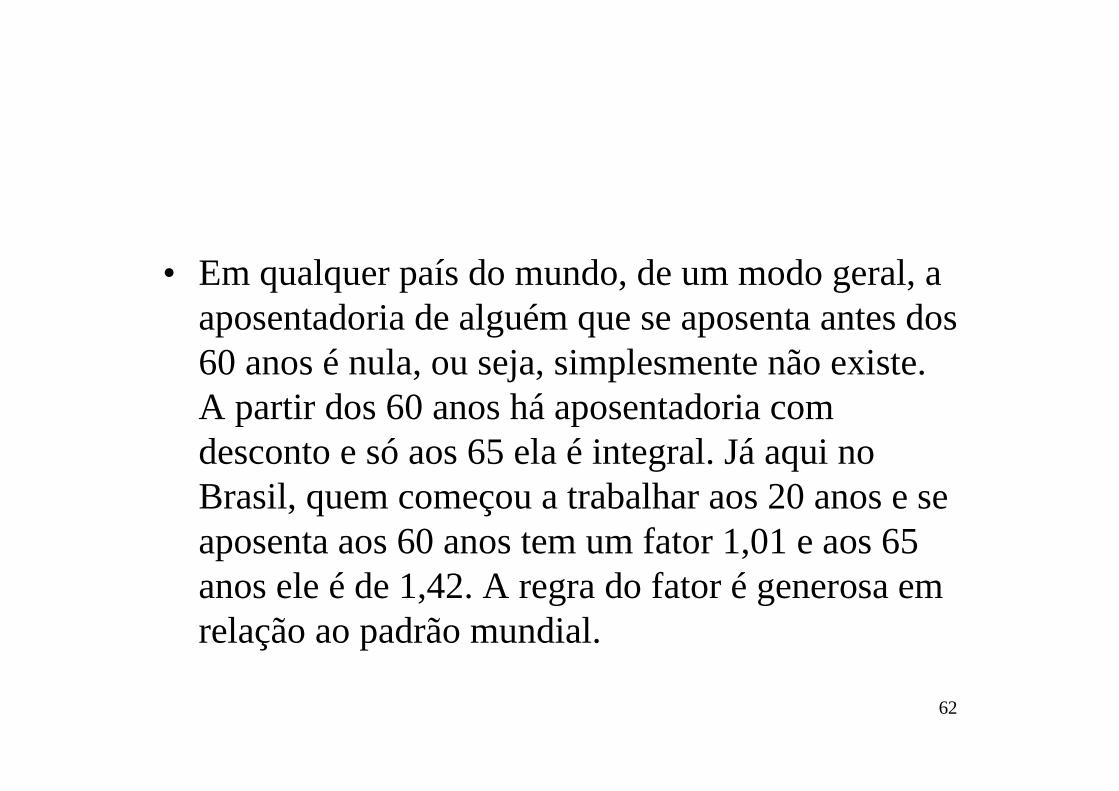

• Em qualquer país do mundo, de um modo geral, aaposentadoria de alguém que se aposenta antes dos60 anos é nula, ou seja, simplesmente não existe.A partir dos 60 anos há aposentadoria comdesconto e só aos 65 ela é integral. Já aqui noBrasil, quem começou a trabalhar aos 20 anos e seaposenta aos 60 anos tem um fator 1,01 e aos 65anos ele é de 1,42. A regra do fator é generosa emrelação ao padrão mundial.

63

• A idéia de que o fator previdenciário impõe umônus escorchante é falsa. Uma pessoa do sexomasculino que tenha começado a trabalhar aos 20anos, aos 58 anos tem um fator de 0,89. Já umapessoa do sexo feminino que tenha começado atrabalhar aos 20 anos, aos 56 anos tem um fator de0,89, também. Não há absurdo algum nisso! Ofator só é muito baixo para idade precoces - e issoé correto.

64

“ O Brasil não tem problemas,mas apenas soluções adiadas”(Câmara Cascudo)

65

“ Um dia nossos filhos olharão para nós nofuturo e irão perguntar: Mas onde é quevocês estavam quando isso estavaacontecendo? O que estavam esperandopara acordar?” (Al Gore, em “Uma verdadeinconveniente”, sobre o aquecimento global)

66

“ Isso vai estourar neste Governo ounão?” (representante do Governo naCâmara de Deputados, a um assessor doentão Ministro Delfim Netto, em reaçãoàs projeções que apontavam para oagravamento futuro do problemaprevidenciário... em 1982!)