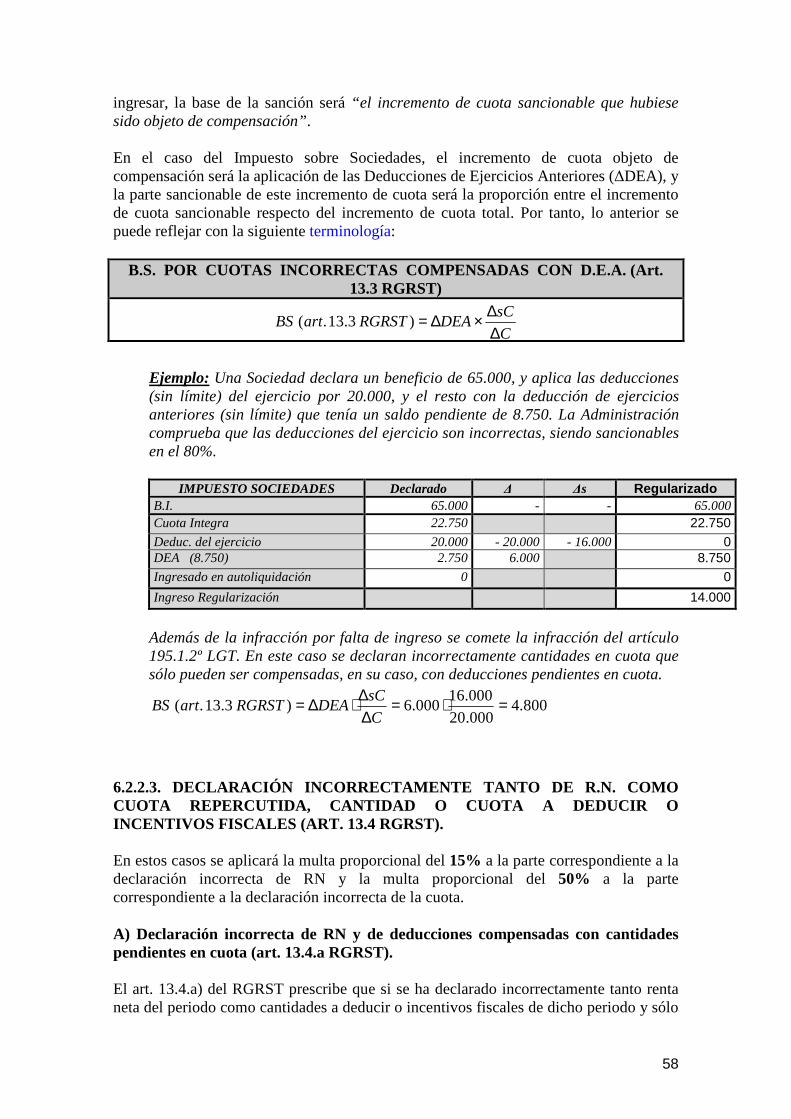

manual infracciones y sanciones curso tec hac (2009)

TRANSCRIPT

1

I N D I C E G E N E R A LI N D I C E G E N E R A LI N D I C E G E N E R A LI N D I C E G E N E R A L

I. DISPOSICIONES GENERALES.

1.1.1.1. Normativa y principios de la potestad sancionadoraNormativa y principios de la potestad sancionadoraNormativa y principios de la potestad sancionadoraNormativa y principios de la potestad sancionadora.... 1.1. Introducción: Normativa reguladora. 1.2. Principios de la potestad sancionadora en el ámbito tributario.

1.3. Principio de responsabilidad.

1.4. Principio de no concurrencia.

2. Infracciones tributarias.

2.1. Concepto y clases de infracciones tributarias: Criterios de calificación.

2.2. Sujeto infractor.

2.3. Extinción de la responsabilidad derivada de la infracción.

3. Sanciones tributarias.

3.1. Concepto y clases de sanciones tributarias.

3.2. Cuantificación de las sanciones pecuniarias.

3.3. Sujetos responsables de las sanciones.

3.4. Extinción de la responsabilidad derivada de la sanción.

II. INFRACCIONES Y SANCIONES INFRACCIONES QUE CAUSAN PERJUICIO ECONÓMICO.

4. Infracciones que causan perjuicio económico.

5. Infracciones por falta de ingreso y obtención indebida de devoluciones.

5.1. Tipos de las infracciones por falta de ingreso y obtención indebida de devoluciones.

5.2. Calificación de las infracciones de los artículos 191 y 193 LGT.

5.3. Base de la sanción de las infracciones de los artículos 191 y 193 LGT.

2

5.4. Cuantificación de la sanción de las infracciones de los artículos 191 y 193 LGT.

6. Infracción por acreditar improcedentemente partidas o créditos tributarios.

6.1. Infracciones por acreditar improcedentemente partidas o créditos tributarios (art. 195).

6.2. Base de la sanción en el caso de la infracción de articulo 195.1.2º párrafo LGT.

6.3. Deducción de la parte proporcional de la sanción precedente (art. 195.3 LGT).

7. Infracción por solicitar indebidamente devoluciones, beneficios o incentivos fiscales.

7.1. Infracción por solicitar indebidamente devoluciones (art. 194.1 LGT).

7.2. Infracción por solicitar indebidamente beneficios o incentivos fiscales (art. 194.2 LGT).

8. Infracciones por imputación incorrecta en entidades sometidas al régimen de imputación de rentas. INFRACCIONES QUE NO CAUSAN PERJUICIO ECONÓMICO.

9. Infracciones que no causan perjuicio económico.

10. No presentación en plazo o presentación incorrecta de declaraciones o autoliquidaciones que no causan perjuicio económico (arts. 198 y 199 LGT).

10.1. Introducción: Falta o incorrecta presentación de declaraciones.

10.2. Infracción por no presentar declaración o autoliquidación (art. 198.1 LGT).

10.3. Infracción por presentación voluntaria fuera de plazo de la decl. o autoliquidación (art. 198.2,1º).

10.4. Infracción por presentar declaración o autoliquidación incorrecta (art. 199 LGT).

10.5. Infracción por subsanación voluntaria fuera de plazo de la decl. o autoliquidación (art. 198.2,2º).

11. Falta de atención de requerimientos individualizados (arts. 199 Y 203 LGT).

3

11.1. Falta de atención de requerimientos individualizados.

11.2. Infracción del art. 199 LGT por falta de atención de los requerimientos individualizados.

11.3. Infracción del art. 203 LGT por falta de atención de los requerimientos individualizados de información que supongan resistencia.

12. Resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración tributaria distintas de la falta de atención de requerimientos (art. 203 LGT).

12.1. Resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración tributaria distintas de la falta de atención de requerimientos (art. 203LGT).

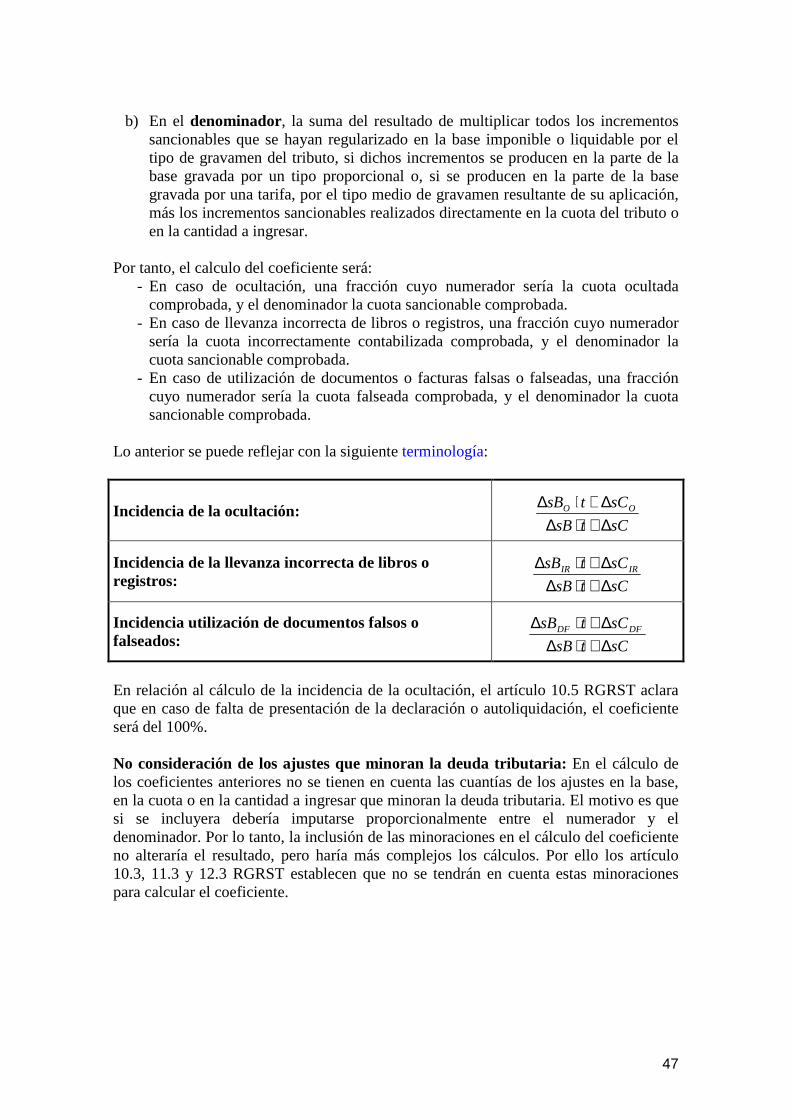

12.2. Infracción por no facilitar el examen de documentación con trascendencia tributaria.

12.3. Infracción por incomparecencia no justificada.

12.4. Infracción por negar o impedir indebidamente la entrada o permanencia en fincas o locales o el reconocimiento de locales, máquinas o instalaciones.

12.5. Infracción por quebrantamiento de medidas cautelares.

13. Incumplimiento obligaciones contables y registrales (arts. 200 LGT y 16 RGRST).

13.1. Incumplimiento obligaciones contables y registrales (arts. 200 LGT y 16 RGRST).

13.2. Modalidades.

14. Incumplimiento obligaciones de facturación (arts. 201 LGT y 17 RGRST).

14.1. Incumplimiento obligaciones de facturación (arts. 201 LGT y 17 RGRST).

14.2. Caso general (art. 201.2 LGT).

14.3. Caso de expedición de facturas o documentos sustitutivos falsos o falseados (art. 201.3 LGT).

15. Incumplimiento del deber de utilización del NIF (art. 202 LGT).

15.1. Incumplimiento del deber de utilización del NIF (art. 202 LGT).

4

15.2. Caso general (art. 202.1 LGT).

15.3. Caso de los deberes específicos que incumben a las entidades de crédito (art. 202.2 LGT).

15.4. Caso de comunicación de datos falsos o falseados en las solicitudes de NIF (art. 202.3 LGT).

INFRACCIONES TRIBUTARIAS TIPIFICADAS FUERA DE LA LG T. 16. Infracciones tributarias tipificadas fuera de la LGT.

EJEMPLOS

III. MOTIVACIÓN DE LAS PROPUESTAS Y ACUERDOS SANCIONADORES.

17. Motivación de las propuestas y acuerdos sancionadores.

18. Motivación de la culpabilidad y de la calificación de las infracciones.

18.1. Elemento subjetivo de las infracciones: La culpabilidad.

18.2. Concepto y clases de error.

18.3. Error por interpretación incorrecta pero razonable de la norma.

18.4. La prueba de la culpabilidad y del error.

IV. PROCEDIMIENTO SANCIONADOR. INTRODUCCIÓN

19. Normativa y principios del procedimiento sancionador.

19.1. Normativa aplicable.

19.2. Principios del procedimiento sancionador.

20. Procedimiento sanciones pecuniarias: Cuestiones generales.

20.1. Modalidades de tramitación.

20.2. Representación y notificaciones.

20.3. Competencia: Casos de cambios de adscripción o domicilio.

20.4. Número de procedimientos sancionadores a iniciar.

5

20.5. Plazo de inicio de los procedimientos sancionadores.

20.6. Plazo máximo de duración del procedimiento.

20.7. Incorporación de datos al expediente.

20.8. Formación del expediente sancionador.

20.9. Consideraciones sobre la aplicación informática de sanciones.

20.10. Exigencias de las reducciones practicadas.

20.11. Continuación del expediente en caso de no apreciarse delito fiscal. IMPOSICIÓN DE SANCIONES PECUNIARIAS

21. Tramitación separada en caso de procedimientos iniciados como consecuencia de un procedimiento de inspección.

21.1. Tramitación separada ordinaria.

21.2. Tramitación separada abreviada.

22. Tramitación conjunta en caso de procedimientos iniciados como consecuencia de un procedimiento de inspección.

22.1. Ejercicio del derecho de renuncia a la tramitación separada.

22.2. Tramitación conjunta ordinaria.

22.3. Tramitación conjunta abreviada.

22.4. Tramitación conjunta en el caso de actas con acuerdo.

23. Procedimientos iniciados por la Inspección como consecuencia de actuaciones distintas del procedimiento de inspección.

IMPOSICIÓN DE SANCIONES NO PECUNIARIAS. 24. Procedimiento de imposición de sanciones no pecuniarias.

6

I. PRINCIPIOS Y DISPOSICIONES GENERALES.

SUMARIO 1. Normativa y principios de la potestad sancionadora. 2. Infracciones tributarias. 3. Sanciones tributarias. 1. NORMATIVA Y PRINCIPIOS DE LA POTESTAD SANCIONADO RA.

SUMARIO 1.1. Introducción: Normativa reguladora. 1.2. Principios de la potestad sancionadora en el ámbito tributario. 1.3. Principio de responsabilidad. 1.4. Principio de no concurrencia. 1.1. INTRODUCCIÓN: NORMATIVA REGULADORA. A) Introducción: La LGT ha efectuado una modificación completa del anterior régimen sancionador. La Exposición de motivos de la Ley señala que esta reforma se inspira en la separación de los conceptos de deuda y sanción tributaria, la potenciación del elemento subjetivo de la infracción y el incremento de la seguridad jurídica, reduciendo la discrecionalidad administrativa. Asimismo, la LGT ha efectuado también un acercamiento al Derecho administrativo común (Ley 30/1992, de 26 de noviembre), y pretende reducir la conflictividad en materia tributaria (reducciones por conformidad, reducción por pronto pago de la sanción sin impugnación y actas con acuerdo). Por otra parte, regula por primera vez con rango de ley los elementos esenciales del procedimiento sancionador tributario. B) Normativa reguladora: La potestad sancionadora de la Administración se encuentra expresamente reconocida a nivel constitucional en el artículo 25.1 CE, que junto a los delitos y faltas menciona a las “infracciones administrativas”. La LGT regula la potestad sancionadora de forma totalmente separada y autónoma de la potestad tributaria, dedicando a ésta el Título III y a aquella el Título IV. La normativa reguladora de la potestad sancionadora tributaria se recoge en la siguiente normativa:

- Título IV de la Ley 58/2003, de 17 de diciembre, General Tributaria (arts. 178 a 212).

- Reglamento General de Régimen Sancionador Tributario (RGRST), aprobado por Real decreto 2063/2004, de 15 de octubre.

- Las normas propias de cada tributo, cuando tipifiquen infracciones específicas.

7

Con carácter supletorio resulta aplicable la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del procedimiento Administrativo Común. 1.2. PRINCIPIOS DE LA POTESTAD SANCIONADORA EN EL Á MBITO TRIBUTARIO. Las finalidades de la potestad tributaria y sancionadora son distintas, aquélla pretende el sostenimiento de las cargas públicas y éste la represión y castigo de los incumplimientos de las obligaciones tributarias. Por ello, los principios, garantía y procedimientos que rigen la potestad sancionadora son diferentes a los que imperan en la potestad tributaria. Por otra parte, las sanciones administrativas tributarias no se diferencian por su contenido ni finalidad de las sanciones del orden administrativo general, y estas no se diferencian sustancialmente tampoco de las multas penales. La LGT hace una remisión a los principios generales del derecho administrativo sancionador, contenidos en la Ley 30/1992, de 26 de noviembre, de Régimen Jurídico de las Administraciones Públicas y del Procedimiento Administrativo Común, y sólo regula las especialidades propias del derecho sancionador tributario en sus artículos 178 a 180 LGT. La Ley 30/1992 distingue, según su carácter sustantivo o procedimental, entre:

- Los principios de la potestad sancionadora: Se regulan en el Capítulo I del Título IX de la Ley (arts. 127 a 133), y responden a las garantías vinculadas al artículo 25 CE.

- Los principios del procedimiento sancionador: Se regulan en el Capítulo II del Título IX de la Ley (arts. 134 a 138), y responden a las garantías vinculadas al artículo 24 CE.

En este epígrafe se examinarán únicamente los principios de la potestad sancionadora, mientras que los principios del procedimiento sancionador se analizarán posteriormente (epígrafe 20.2.). El artículo 178 LGT dispone que los principios de la potestad sancionadora tributaria se ejercerán de acuerdo con los principios reguladores de la materia en materia administrativa con las especialidades establecidas en esa ley, y menciona, en particular, una serie de principios de los que solo desarrolla los de responsabilidad y no concurrencia.

a) Principio de legalidad: Las infracción y sanción han de estar previamente determinadas en una norma (“lex previa” ) y dicha norma debe revestir la forma le Ley (reserva de ley).

b) Principio de tipicidad: La norma sancionadora ha de fijar de forma concreta y

precisa la conducta ilícita y las sanciones correspondientes. Este principio

8

supone la excluyendo las cláusulas abiertas e indeterminadas, y la prohibición de la aplicación de la analogía “in malam partem” o “in peius” a las normas sancionadoras.

c) Principio de irretroactividad: No pueden aplicarse normas sancionadoras que

no estuvieran vigentes en el momento de producirse los hechos tipificados como infracción. Las disposiciones sancionadoras no tienen efecto retroactivo salvo que resulten más favorables para el presunto infractor.

d) Principio de proporcionalidad: Debe existir una correspondencia entre la

gravedad de la infracción y la cuantía de la sanción correspondiente. e) Principio de responsabilidad: Sólo podrán ser sancionadas por hechos

constitutivos de infracción administrativa las personas físicas o jurídicas que resulten responsables de los mismos (que se analiza en el epígrafe 1.3.).

f) Principio de no concurrencia: No se puede sancionar dos veces la misma

conducta, cuando exista identidad de sujeto, objeto y fundamento (que se analiza en el epígrafe 1.4.).

1.3. PRINCIPIO DE RESPONSABILIDAD.

SUMARIO 1.3.1. Concepto. 1.3.2. La culpabilidad. 1.3.3. Supuestos de inexistencia de responsabilidad. 1.3.4. La regularización voluntaria como eximente de la responsabilidad. 1.3.1. CONCEPTO. Este principio se contempla en los artículos 130 de la Ley 30/1992 y 179 y 183 LGT. Este último artículo señala que sólo podrán ser sancionadas por hechos constitutivos de infracción administrativa las personas físicas o jurídicas y las entidades a que se refiere el artículo 35.4 LGT que resulten responsables de los mismos, por ser autores de una acción u omisión dolosa o culposa, con cualquier grado de negligencia. El principio de responsabilidad engloba los requisitos de imputabilidad (por ello se exonera de responsabilidad a quienes no tengan capacidad de obrar), reprochabilidad (por ello se exonera de responsabilidad en caso de fuerza mayor) y culpabilidad (por ello se exonera de responsabilidad en caso de error invencible). 1.3.2. LA CULPABILIDAD. La imposición de una sanción administrativa precisa, además de unos requisitos objetivos, otro subjetivo, la culpabilidad. La culpabilidad supone el reproche personal que se dirige al autor por la realización de un hecho típico y antijurídico.

9

Tanto el Tribunal Constitucional (entre otras, STC 76/1990, de 26 de abril) como el Tribunal Supremo destacan que la potestad sancionadora se rige por el principio de culpabilidad, y que no es posible un régimen sancionador de responsabilidad objetiva o sin culpa. Este principio supone, pues, que no puede existir una infracción sin la existencia de un mínimo de culpa imputable a una persona, desterrando cualquier forma de responsabilidad objetiva o basada en el mero resultado (“nulla poena sine culpa"). En el ámbito administrativo, la persona a quien se imputa la responsabilidad puede ser una persona física o jurídica o en a entidad sin personalidad del artículo 35.4 LGT, sin que ello suponga que en estos casos no opere el elemento subjetivo de la culpa. Una consecuencia del principio de culpabilidad es que las obligaciones derivadas de las sanciones son personalísimas, de manera que sólo se puede sancionar a quienes resulten culpables de las acciones u omisiones dolosas o culposas tipificadas a las que se les ha instruido el correspondiente procedimiento sancionador. Se trata del principio de personalidad de la pena, que impide que la sanción se extienda a terceras personas ajenas a la infracción (“Nemo punitur pro alieno delicto”). Como consecuencia de este principio se pueden destacar que las sanciones tributarias se imponen a los representantes legales y no a los sujetos pasivos que son menores o incapaces y la intrasmisibilidad de las sanciones a los herederos. Pero los principios del derecho penal se aplican con matices en el derecho sancionador administrativo, por lo que se admiten ciertos supuestos de trasmisión de la responsabilidad de las personas jurídicas a las personas que han colaborado en la infracción (epígrafe 3.3.2.). El principio de responsabilidad debe aplicarse teniendo en cuenta la presunción de inocencia, que opera sin excepción en el ordenamiento administrativo sancionador y, por tanto, juega, en el ámbito tributario, a favor del obligado tributario, respecto al que se presume que no tiene responsabilidad, mientras no se demuestre lo contrario (epígrafe 20.2.3.). Al ser la culpabilidad un principio estructural básico de la infracción, aparece contemplado en la definición que el artículo 183 LGT hace de ésta como las acciones u omisiones “dolosas o culposas con cualquier grado de negligencia” . La culpabilidad puede manifestarse de dos formas, como dolo o como culpa, y las resoluciones sancionadoras deben ser especialmente cuidadosas en la motivación de la culpabilidad (epígrafe 18.1). 1.3.3. SUPUESTOS DE INEXISTENCIA DE RESPONSABILIDAD. El artículo 179.2 LGT contiene una enumeración de supuestos que no dan lugar a responsabilidad: quienes carezcan de capacidad de obrar en el orden tributario, concurrencia de fuerza mayor, quienes hubieran salvado su voto o no asistido a la reunión en la que se adoptó la decisión colectiva, cumplimiento diligente y defectos técnicos en los programas informáticos de asistencia tributaria facilitados por la Administración. Antes de entrar a examinar dichos supuestos conviene advertir que no se trata de una enumeración cerrada. Caben otros supuesto no expresamente previstos en el artículo

10

179.2, como el conflicto en la aplicación de la norma tributaria regulado en los artículos 15 y 159 LGT. 1.3.3.1. Quienes carezcan de capacidad de obrar en el orden tributario: Únicamente pueden incumplir obligaciones tributarias quienes tienen capacidad de obrar en dicho ámbito. Las personas que no tienen capacidad de obrar en el ámbito tributario (art. 44 LGT) deben actuar por medio de su representante legal, que será quien puede incurrir en la responsabilidad por las infracciones cometidas (art. 181.1.f LGT). Este supuesto de exclusión de la responsabilidad se debe a la falta de imputabilidad. 1.3.3.2. Fuerza mayor: Cuando se produce el presupuesto tipificado como infracción sin que nada pueda hacer el obligado tributario para evitarlo. Se trataría, pues, de sucesos que son imprevisibles o que siendo previsibles resultan inevitables. 1.3.3.3. Decisiones colectivas: El artículo 179.2 LGT dispone que quienes hubieran salvado su voto o no asistido a la reunión en la que se adoptó la decisión colectiva. Ahora bien, este supuesto es posiblemente innecesario dado que en estos casos el sujeto infractor es directamente la sociedad o entidad, sin perjuicio de la posible derivación de responsabilidad d la sanción sobre los administradores que hubieran adoptado el acuerdo, cuestión que ya se contempla en el artículo 43.1.a) LGT. 1.3.3.4. Cumplimiento diligente: No existirá culpabilidad cuando se haya puesto la “diligencia necesaria” en el cumplimiento de las obligaciones tributarias. La norma no contiene una definición del concepto de diligencia, sino que menciona, a título de ejemplo, una serie de casos concretos en los que debe entenderse que se dará esa circunstancia de haber puesto la diligencia necesaria y en los que, por tanto, no existirá esa responsabilidad (art. 179.2.d LGT): a) Interpretación razonable de la norma: La conducta del obligado tributario no será negligente cuando haya actuado amparado en una interpretación razonable de la norma (epígrafe 18.3). b) Actuación ajustada a las consultas y publicaciones de la Administración: La conducta del obligado tributario no será negligente cuando haya ajustado su actuación a los criterios manifestados por la Administración tributaria competente en publicaciones y comunicaciones escritas a las que se refieren los artículos 86 y 87 LGT. c) Actuación ajustada a las contestaciones a consultas cuando haya igualdad sustancial: La conducta del obligado tributario no será negligente cuando haya ajustado su actuación a los criterios manifestados por la Administración en la contestación a una consulta formulada por otro obligado, siempre que entre sus circunstancias y las mencionadas en la contestación a la consulta exista una igualdad sustancial que permita entender aplicables dichos criterios y éstos no hayan sido modificados. Este supuesto de exoneración de responsabilidad, se recoge de forma novedosa en la Ley 58/2003 y está basado en la nueva regulación de las consultas tributarias en sus

11

artículos 88 y 89, de acuerdo con los cuales las consultas formuladas por escrito y con los requisitos de los artículos citados son vinculantes para los órganos de la Administración tributaria encargados de la aplicación de los tributos, no sólo respecto del consultante, sino también respecto de cualquier otro obligado tributario, siempre que exista “identidad” entre los hechos y circunstancias de dicho obligado y los que se incluyan en la contestación a la consulta. En estos casos no sólo no existe infracción, sino que ni siquiera la posibilidad de liquidación en otro sentido por parte de la Administración. Ahora bien, el artículo 179.d) LGT no se refiere al supuesto en que existe “identidad” con las circunstancias de la consulta efectuada por un tercero, sino “igualdad sustancial que permita entender aplicable dichos criterios”, en cuyo caso la Administración podría regularizar pero no sancionar. 1.3.3.5. Defectos técnicos en los programas informáticos de asistencia tributaria facilitados por la Administración. 1.3.4. LA REGULARIZACIÓN VOLUNTARIA COMO EXIMENTE D E LA RESPONSABILIDAD. Se contempla en el artículo 179.3 LGT que establece el criterio general de exoneración de responsabilidad por cumplimiento espontáneo (es decir, sin requerimiento previo de la Administración) fuera de plazo de las obligaciones tributarias. Mientras la Ley 230/1963 sólo eximía de la infracción en caso de ingreso extemporáneo voluntario (art. 61.3), la vigente LGT extiende esta eximente también a las obligaciones que no causan perjuicio económico. Por ello, podemos distinguir dos casos:

- Si la subsanación lleva aparejado un ingreso tardío, procederá exigir recargos por declaración extemporánea, en lugar de sanciones (art. 27 LGT).

- Si la subsanación se refiere a obligaciones formales, únicamente podrán imponerse las sanciones inherentes a la presentación tardía o incorrecta de esas declaraciones o comunicaciones, pero no de las que, en su caso, se hubieran presentado inicialmente.

El artículo 2 RGRST aclara que para que la regularización voluntaria produzca los efectos de los artículos 27 y 179.3 LGT debe realizarse con anterioridad a la notificación de un requerimiento relativo al incumplimiento de la obligación tributaria en cuestión, del inicio del procedimiento de comprobación o investigación o del inicio de un procedimiento sancionador. 1.4. PRINCIPIO DE NO CONCURRENCIA.

SUMARIO 1.4.1. Principio “non bis in idem”. 1.4.2. Concurso de infracciones. 1.4.3. Compatibilidad entre sanciones, intereses y recargos del período ejecutivo.

12

El principio de no concurrencia se contempla en el artículo 180 LGT. En este artículo se resuelven dos situaciones en las que concurren varias sanciones: el principio “non bis in idem” y el concurso de infracciones. 1.4.1. PRINCIPIO “NON BIS IN IDEM”. Este principio prohíbe la concurrencia (simultánea o sucesiva) de dos o mas sanciones cuando exista identidad de sujeto, hecho y fundamento. Prohíbe, pues, la imposición de varias sanciones penales, de varias sanciones administrativas o de una sanción penal y otra administrativa por los mismos hechos. Aquí solo nos interesa los casos de concurrencia de varias sanciones administrativas o de una sanción penal y otra administrativa. 1.4.1.1. Caso de concurrencia de sanción penal y administrativa: La LGT (art. 180.1) incide especialmente en la concurrencia entre el procedimiento sancionador administrativo y el penal, señalando la primacía de este último, en virtud de la preferencia del orden penal. Esta norma dispone que si la Administración tributaria apreciara la existencia de un posible delito contra la Hacienda Pública deberá abstenerse de continuar el expediente y remitir el tanto de culpa a los Juzgados de Instrucción o al Ministerio Fiscal. Así, cuando la Administración tributaria estime que la acción puede ser constitutiva de delito contra la Hacienda Pública, se producirán dos consecuencias, una activa y otra pasiva:

- Pasar el tanto de culpa a la jurisdicción competente o remitir el expediente al Ministerio Fiscal, previa audiencia al interesado.

- Abstenerse de seguir el procedimiento administrativo mientras la autoridad judicial no dicte sentencia firme, tenga lugar el sobreseimiento o archivo de las actuaciones o se produzca la devolución del expediente por el Ministerio Fiscal.

Conviene advertir que el artículo 180.1 LGT ha sido modificado por la Ley 36/2006, de 29 de noviembre, de medidas para la prevención del fraude fiscal, que ha suprimido el trámite de audiencia previo a la remisión a delito fiscal. La remisión del expediente a los Juzgados de Instrucción o al Ministerio Fiscal determina la suspensión de los plazos de prescripción. Esta suspensión solo se refiere a los delitos contra la Hacienda Pública, y afecta tanto al procedimiento administrativo sancionador como al procedimiento administrativo de liquidación correspondiente. Cuando para un mismo sujeto, concepto tributario y período sea posible diferenciar con total nitidez la cuota imputable a hechos presuntamente delictivos de la atribuible a hechos que no lo son, puede presentarse denuncia exclusivamente por la parte primera, continuando la actuación en vía administrativa (acta previa) por la cuota que no reviste indicios de delito.

13

La suspensión del procedimiento administrativo finalizará cuando haya una sentencia condenatoria de la autoridad judicial, lo que impedirá imposición de la sanción administrativa, o, cuando no se haya apreciado la existencia de delito, en cuyo caso, la Administración tributaria iniciará o continuará sus actuaciones, de acuerdo con los hechos que los tribunales hayan considerado probados. Este principio también supone que no se admita que recaigan pronunciamientos de signo contradictorio por los mismos hechos. Supone el deber de respetar la cosa juzgada. Así, el artículo 137.3 de la Ley 30/1992 prescribe que “Los hechos declarados probados por resolución judicial penal firme vincularán a las Administraciones públicas respecto de los procedimientos sancionadores que substancien”. En el mismo sentido, el artículo 7.3 del Real Decreto 1398/1993, de 4 de agosto, por el que se aprueba el Reglamento del procedimiento para el ejercicio de la potestad sancionadora, dispone que “En todo caso, los hechos declarados probados por resolución judicial penal firme vincularán a los órganos administrativos respecto de los procedimientos sancionadores que substancien”. Por ello, en caso de que no se apreciase la existencia de delito, se continuará el procedimiento de liquidación y, en su caso, sancionador pariendo de los hechos declarados probados por la jurisdicción penal, que le resultarán vinculantes. En el caso de que no se haya declarado probado un hecho, sino que se haya apreciado que no existen pruebas suficientes para entenderlo probado, la Administración podrá considerarlo probado si cuenta con medios de prueba no tenidos en cuenta en el proceso penal. Aunque se trata de un sobreseimiento provisional procede continuar el procedimiento inspector (epígrafe 20.11). 1.4.1.2. Caso de concurrencia de varias sanciones administrativas: Puede deberse a que una conducta se encuentre tipificada por dos infracciones administrativas distintas o, más frecuentemente, que una misma conducta constituya infracción independiente y criterio de calificación o de graduación o de otra infracción administrativa distinta. El artículo 180.2 LGT establece que las circunstancias determinantes de la calificación de la infracción o de la graduación de la sanción, no pueden constituir una infracción autónoma. Señala que sólo podrán constituir infracción tributaria autónoma cuando no hayan intervenido como criterio de graduación o como circunstancia determinante de la calificación de la infracción, como grave o muy grave. Por tanto, estos criterios de graduación o de calificación tienen carácter prioritario frente a la consideración de la conducta jurídica como infracción autónoma. La norma contempla expresamente a los siguientes casos:

- Art. 16.3 RGRST: Concurrencia de las infracciones tipificadas en los artículos 191 a 197 LGT con la infracción del artículo 200 LGT por incumplimiento de obligaciones contables y registrales 200 LGT (epígrafe 13.1).

14

- Art. 17.3 RGRST: Concurrencia de las infracciones tipificadas en los artículos 191 a 197 LGT con la infracción del artículo 201 LGT por incumplimiento de obligaciones de facturación o documentación (epígrafe 14.2).

- Disposición adicional Tercera del RGRST: Concurrencia de las infracciones de los artículos 191, 193, 194 o 195 LGT por incumplimiento de la obligación de consignar el IVA devengado por inversión del sujeto pasivo o por AIB con la infracción del artículo 170.Dos.4º LIVA (epígrafe 16.1.4).

1.4.2. CONCURSO DE INFRACCIONES. El concurso de infracciones surgen cuando una o varias acciones u omisiones constituyen más de una infracción. Siguiendo ese mismo criterio que el artículo 73 CP, el artículo 180.3 LGT viene a aplicar al ámbito tributario la figura del concurso real de infracciones, al establecer que "la realización de varias acciones u omisiones constitutivas de varias infracciones posibilitará la imposición de las sanciones que procedan por todas ellas". Además de recoger esta afirmación de forma genérica, el artículo 180.3 LGT se refiere a dos supuestos concretos en los que se produce esa concurrencia de infracciones:

- La sanción derivada de la comisión de la infracción prevista en el artículo 191 (dejar de ingresar la deuda tributaria resultante del autoliquidación), será compatible con las que procedan por las conductas tipificadas en los artículos 194 (solicitar indebidamente devoluciones, beneficios o incentivos fiscales) y 195 (determinar o acreditar improcedentemente partidas positivas negativas o créditos tributarios aparentes).

- La sanción derivada de la comisión de la infracción prevista en el artículo 198

(no presentar en plazo autoliquidaciones o declaraciones sin que se produzca perjuicio económico, incumplir la obligación de comunicar el domicilio fiscal o incumplir las condiciones de determinadas autorizaciones), será compatible con las que procedan, en su caso, por aplicación de los artículos 199 (presentar incorrectamente autoliquidaciones, declaraciones o contestaciones a requerimientos individualizados de información) y 203 (resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración tributaria).

1.4.3. COMPATIBILIDAD ENTRE SANCIONES, INTERESES Y RECARGOS DEL PERÍODO EJECUTIVO. Los intereses y recargos del período ejecutivo no se ven afectados por el principio “non bis in idem”, dado que no son sanciones, como aclara el artículo 180.4 LGT. Esta compatibilidad es lógica, debido a que cada uno de esos componentes tiene distinta naturaleza, ya que mientras la sanciones tienen naturaleza punitiva, los intereses y recargos del período ejecutivo tienen un carácter indemnizatorio para la Administración. Conviene señalar que el artículo 180.3 LGT únicamente se refiere a los recargos del período ejecutivo, pero no a los de declaración extemporánea del artículo 27 LGT, ya

15

que éstos si son incompatibles con la sanciones de dejar de ingresar de los artículos 191 y 192 LGT. 2. INFRACCIONES TRIBUTARIAS.

SUMARIO 2.1. Concepto y clases de infracciones tributarias: Criterios de calificación. 2.2. Sujeto infractor. 2.3. Extinción de la responsabilidad derivada de la infracción. 2.1. CONCEPTO Y CLASES DE INFRACCIONES TRIBUTARIAS: CRITERIOS DE CALIFICACIÓN.

SUMARIO 2.1.1. Concepto y clases de infracción tributaria. 2.1.2. Circunstancias determinantes de la calificación de una infracción. 2.1.3. Calificación unitaria de la infracción. 2.1.1. CONCEPTO Y CLASES DE INFRACCIÓN TRIBUTARIA. El artículo 183.1 LGT define las infracciones tributarias como “las acciones u omisiones dolosas o culposas con cualquier grado de negligencia que estén tipificadas y sancionadas como tales en esta u otra ley”. Por consiguiente, una infracción tributaria es un incumplimiento culpable de una obligación tributaria, ya sea material o formal, tipificada por la ley. Dado que la infracción tributaria no se diferencia sustancialmente de la penal, coinciden sus características, que son las siguientes: a) Conducta, consistente en una acción u omisión: Se requiere una conducta exterior del sujeto infractor, que puede ser un comportamiento o bien activo o bien omisivo, cuando en este último caso exista previamente un deber jurídico de obrar. Esta idea se encuentra expresamente incorporada a la definición de infracción tributaria del artículo 183.1 LGT. b) Antijuridicidad: Se da este requisito cuando la conducta aludida supone la trasgresión de una norma sancionada con una pena. Este elemento supone la relación entre la conducta (activa u omisiva) y la norma jurídica. La antijuricidad no existe cuando concurre alguna causa de justificación o exclusión de la responsabilidad (artículo 179.2 LGT). c) Tipicidad: Es una consecuencia o manifestación de la antijuricidad, dado que para que una acción u omisión sea antijurídica debe estar prevista y sancionada por una norma legal. La tipicidad, por tanto, afecta tanto a la infracción como a la sanción. Esta

16

idea se encuentra expresamente recogida en la definición de infracción tributaria del artículo 183.1 LGT. d) Culpabilidad: Mientras que las características anteriores recogen los elementos objetivos de la infracción tributaria, la culpabilidad supone el elemento subjetivo de la misma. La culpabilidad supone la voluntariedad, que es el fundamento de la imputación de la acción u omisión al sujeto infractor. Por ello, este elemento supone la relación entre la conducta (activa u omisiva) y el agente. Se encuentra expresamente recogida en la definición de infracción tributaria del artículo 183.1 LGT. e) Punibilidad: No hay infracción sin sanción. Se recoge expresamente en la definición de infracción del artículo 183.1 LGT. La Ley 58/2003 (art. 183.2) se adapta a la calificación de las infracciones en el derecho administrativo común (art. 129.1 Ley 30/1992) que distingue entre infracciones leves, graves y muy graves, en función de la gravedad de la conducta. 2.1.2. CIRCUNSTANCIAS DETERMINANTES DE LA CALIFICAC IÓN DE UNA INFRACCIÓN. El artículo 184.1 LGT determina que las infracciones tributarias se calificarán como leve, grave o muy grave de acuerdo con lo dispuesto en cada uno de los artículos 191 a 206 LGT. Por consiguiente, la vigente LGT, a diferencia de la anterior Ley 230/1963, concreta la calificación en el precepto relativo a cada infracción. Las infracciones de los artículos 191 (dejar de ingresar en autoliquidación), 192 (declarar incorrectamente) y 193 (obtener indebidamente devoluciones), remiten a los criterios de calificación del artículo 184 LGT, que son la ocultación (epígrafe 5.2.2.) y los medios fraudulentos, que son las anomalías contables en la contabilidad (epígrafe 5.2.3.1), la utilización de documentos falsos o falseados (epígrafe 5.2.3.2) y la utilización de persona o entidad interpuesta (epígrafe 5.2.3.3). Por su parte, las infracciones reguladas en los artículos 194 a 206 contienen directamente la calificación que corresponde a cada infracción. 2.1.3. CALIFICACIÓN UNITARIA DE LA INFRACCIÓN. 2.1.3.1. Principio de calificación unitaria, sus co nsecuencias y excepciones: Los artículos 184.1 LGT y 3.1 RGRST disponen que la calificación de la infracción tributaria se llevará a cabo de forma unitaria por “cada infracción” cometida, conforme al resultado de “analizar globalmente la conducta realizada” en relación con la infracción, que por tanto quedará ubicada, exclusivamente, en una de las tres categorías de infracción previstas legalmente: leve, grave o muy grave. La consecuencia del principio de calificación unitaria, en el caso de multas proporcionales, es que la sanción que proceda se aplicará sobre la totalidad de la base de la sanción que en cada caso corresponda (art. 184.1 LGT). Paralelamente, si la

17

calificación no fuera unitaria por concurrir excepcionalmente el supuesto del artículo 191.6, determinante de infracción leve en una parte de la cuota dejada de ingresar, con otras circunstancias determinantes de infracción grave o muy grave, respecto de otra parte de la cuota dejada de ingresar, el porcentaje de la sanción a imponer se calculará de forma “troceada” sobre cada uno de los dos tramos de la base de la sanción. La calificación unitaria sólo se excepciona únicamente en el caso del artículo 191.6 LGT (epígrafe 5.3.4.). 2.1.3.2. Aplicación del principio en caso de un único procedimiento de verificación, comprobación limitada o inspección que pueda referirse a varias conductas: Existirá una infracción, por cada una de las siguientes situaciones:

- Respecto de los conceptos tributarios con período impositivo (por ejemplo IRPF o IS) o con período de liquidación (por ejemplo IVA): A efectos de la calificación, se considerará respecto de cada uno de los supuestos tipificados que existe una infracción por cada tributo y periodo impositivo o de liquidación objeto del procedimiento de comprobación o investigación (art. 3.2 RGRST). Así, en el caso de la infracción por dejar de ingresar del art. 191 LGT correspondiente al IVA y a Retenciones, cuyos periodos impositivos son trimestrales o, en su caso, mensuales, corresponderá una sanción por cada periodo trimestral o, en su caso, mensual en el que se haya producido falta de ingreso. Por consiguiente, sin que puede calificarse y cuantificarse anualmente. Lo anterior no se trata de una cuestión meramente formal, sino que puede afectar a la existencia de la infracción, a su calificación y/o a la cuantificación de las correspondientes sanciones.

- Respecto de los conceptos tributarios sin período impositivo ni de liquidación

(por ejemplo ISD) o respecto de los hechos u operaciones cuya declaración no sea periódica (por ejemplo IVA a la importación): Habrá una infracción por cada obligación tributaria que derive de cada uno de los hechos u operaciones sujetas al tributo.

- Respecto de las obligaciones formales: Habrá una infracción por cada

incumplimiento. 2.1.3.3. Aplicación del principio en caso de que se incoe más de un procedimiento de aplicación de los tributos que se refiera a la misma conducta: Se considerará que se ha cometido una única infracción:

- Respecto de los tributos con período impositivo o de liquidación: Cuando los distintos procedimientos (por ejemplo, primero el de comprobación limitada y después el procedimiento de inspección), recaigan sobre el mismo tributo y período impositivo o de liquidación.

- Respecto de los tributos sin período impositivo ni de liquidación o respecto de los hechos u operaciones cuya declaración no sea periódica: Cuando los distintos procedimientos se refieran a la misma obligación tributaria.

18

En estos casos, en cada procedimiento sancionador que se incoe se impondrá la sanción que hubiese procedido de mediar un sólo procedimiento de aplicación de los tributos, con minoración de las sanciones impuestas en los procedimientos anteriores, que por tanto actúan como sanciones a cuenta (art. 3.3 RGRST). A este respecto, conviene efectuar las siguientes precisiones: a) Importe a minorar del procedimiento sancionador anterior: El principio de la calificación unitaria (art. 184.1 LGT) establece que cada infracción tributaria se califica unitariamente como leve, grave o muy grave, con la única excepción del caso de la regularización “encubierta” (prevista en el art. 191.6 LGT). Salvo en dicho caso especial, las sanciones pecuniarias proporcionales se calculan sobre la totalidad de la base de la sanción. En aplicación de este principio, el párrafo primero del art. 3.3 del RGRST establece que: “Cuando en relación con un tributo y periodo impositivo o de liquidación se incoe más de un procedimiento de aplicación de los tributos, se considerará, a efectos de su calificación y cuantificación, que se ha cometido una única infracción. En estos supuestos, en cada procedimiento sancionador que se incoe se impondrá la sanción que hubiese procedido de mediar un solo procedimiento de aplicación de los tributos, minorada en el importe de las sanciones impuestas en los procedimientos sancionadores anteriores”. El artículo 3.3 RGRST solo indica que la minoración se efectuará “en el importe de las sanciones impuestas en los procedimientos sancionadores anteriores”, pero no especifica si ha de atenderse al importe resultante antes o después de practicar las reducciones señaladas en el artículo 188 LGT. Ahora bien, si lo que se deduce es el importe de la sanción reducida se estaría exigiendo indirectamente las reducciones previamente practicadas, lo que no parece lógico y desincentiva la conformidad. Por consiguiente, ha de entenderse que el importe a minorar es el importe de la sanción previa que resulte antes de aplicar las reducciones. b) Posibilidad excepcional de sanciones negativas: La consideración en el expediente sancionador de nuevos datos desconocidos en los procedimientos instruidos con anterioridad podría dar lugar en situaciones excepcionales a una sanción de cuantía inferior a la impuesta inicialmente. En este caso, dado que la sanción impuesta con anterioridad opera como una sanción “a cuenta” de la que pueda proceder considerados todos los hechos que finalmente conozca la Administración, podría resultar que del posterior expediente sancionador instruido resulte una cantidad a devolver a favor del obligado tributario. Aunque este artículo prevé únicamente el supuesto en el que se hayan incoado varios procedimientos de aplicación de los tributos en relación con el mismo concepto impositivo y periodo, el principio de calificación unitaria de la infracción es igualmente aplicable cuando en el mismo procedimiento de inspección se extienden distintas actas por el mismo concepto tributario y período. Así, si se extiende un acta de conformidad y otra de disconformidad por el mismo tributo y periodo, deberá analizarse de forma global la conducta del obligado tributario en el expediente sancionador de esta última, y minorar su importe en la cuantía del expediente sancionador correspondiente al acta de conformidad.

19

2.2. SUJETO INFRACTOR.

SUMARIO 2.2.1. Sujetos infractores. 2.2.2. Concurrencia de sujetos infractores. 2.2.1. SUJETOS INFRACTORES. El artículo 181 LGT dispone que son sujetos infractores las personas físicas o jurídicas y las entidades mencionadas en el artículo 35.4 LGT (entidades carentes de personalidad jurídica que constituyen una unidad económica o patrimonial separada) que realicen las acciones u omisiones tipificadas como infracciones en las leyes. Luego en el derecho administrativo sancionador puede ser sujeto infractor tanto las personas físicas como las personas jurídica y las entidades del artículo 35.4 LGT que incumplan una obligación tributaria, de carácter material o formal, tipificada en las leyes. A título de ejemplo, la LGT destaca los siguientes:

a) Los contribuyentes y los sustitutos de los contribuyentes. b) Los retenedores y los obligados a practicar ingresos a cuenta. c) Los obligados al cumplimiento de obligaciones tributarias formales. d) La sociedad dominante en el régimen de consolidación fiscal. e) Las entidades que estén obligadas a imputar o atribuir rentas a sus socios o

miembros. f) El representante legal de los sujetos obligados que carezcan de capacidad de

obrar en el orden tributario. Se trata de una enumeración no taxativa, por lo que son posibles otros sujetos infractores. Los sujetos infractores tienen la consideración de deudor principal a efectos del artículo 41.1 LGT. 2.2.2. CONCURRENCIA DE SUJETOS INFRACTORES. La concurrencia de varios sujetos infractores en la realización de una infracción tributaria determina que todos ellos queden solidariamente obligados frente a la Administración al pago de la sanción (art. 181.3 LGT, y en el mismo sentido que el artículo 130.3 de la ley 30/1992). Ahora bien, para poder exigir el pago a cualquiera de ellos es necesario que se le haya tramitado el correspondiente expediente sancionador. Se hace necesario que el procedimiento se dirija contra el sujeto responsable al que se exige la sanción, pues no resulta lícito requerir el cumplimiento de una sanción a quien no ha tenido oportunidad de hacer valer sus derechos en el procedimiento para defenderse de los hechos constitutivos de la infracción que se le imputan. El

20

cumplimiento total de la sanción por cualquiera de ellos extingue la sanción, sin perjuicio de que éste pueda reclamar de los restantes sujetos infractores lo que les corresponda (art. 1145 CC). En caso de declaración conjunta del IRPF todos los miembros de la unidad familiar quedan conjunta y solidariamente sometidos al pago de la deuda tributaria derivada del tributo, sin perjuicio del derecho a prorratear entre sí la deuda según la parte de renta sujeta que corresponda a cada uno de ellos (artículo 86.6 LIRPF). Pero respecto a la sanción, que no forma parte de la deuda tributaria, no existe esa responsabilidad, ni solidaria, ni subsidiaria. El principio de personalidad de la pena determina que un cónyuge no adquiere la condición de infractor por los incumplimientos del otro, ni responde del pago de la sanción por la infracción cometida por el otro. Cuestión distinta es lo que ocurre cuando uno de los cónyuges fallece, y, estando el otro obligado a cumplir las obligaciones tributarias pendientes de IRPF del fallecido, en caso de que sea sucesor del mismo, sin embargo no lo hace. En ese caso, el cónyuge supérstite puede convertirse en infractor, pero no por el incumplimiento del fallecido del cual deba responder, sino por su propio incumplimiento, puesto que este mandato de cumplir las obligaciones pendientes del fallecido por parte de sus sucesores está recogido en el artículo 98.4 LIRPF. 2.3. EXTINCIÓN DE LA RESPONSABILIDAD DERIVADA DE LA INFRACCIÓN. El artículo 189 LGT regula la extinción de la responsabilidad por la comisión de una infracción, señalando dos únicas causas de extinción el fallecimiento del sujeto infractor y la prescripción. Pero además de estas dos causas, existen otras circunstancias que también determinan la imposibilidad de llevar a término el necesario procedimiento sancionador para imponer la sanción y por tanto se traducen en la imposibilidad práctica de exigir la responsabilidad por la infracción, que son la falta de inicio del procedimiento sancionador en el plazo de 3 meses y la caducidad del procedimiento. 2.3.1. Fallecimiento del sujeto infractor: El fundamento de esta causa de extinción radica en el principio de personalidad de la pena, que se refleja en los artículos 39.1 (“en ningún caso se transmitirán las sanciones” a las personas físicas), y el 182.3 LGT (“las sanciones tributarias no se transmitirán a los herederos y legatarios de las personas físicas infractoras”). Esta causa se refiere exclusivamente a las personas físicas. En el caso de disolución de personas jurídicas y entidades sin personalidad jurídica la responsabilidad se trasmite a los sucesores de acuerdo con el artículo 40 LGT. 2.3.2. Prescripción: Por el transcurso del plazo de prescripción de 4 años desde la comisión de la infracción, sin que se haya producido alguno de los supuestos de interrupción previstos en la Ley. La prescripción se aplica de oficio, sin necesidad de que la invoque el interesado (art. 189.4 LGT).

21

Los supuestos de interrupción del cómputo del plazo de prescripción son los siguientes (art. 189.3 LGT): a) Por cualquier acción de la Administración tributaria, realizada con conocimiento formal del interesado, conducente a la imposición de la sanción tributaria. Las acciones administrativas conducentes a la regularización de la situación tributaria interrumpen el plazo para imponer la sanción tributaria correspondiente. b) Por la interposición de reclamaciones o recursos, por la remisión del tanto de culpa a la jurisdicción penal, así como por las actuaciones realizadas con conocimiento formal del obligado en el curso de dichos procedimientos. Respecto a las sanciones no pecuniarias, el plazo para imponer sanciones no pecuniarias comienza a computarse desde la comisión de la infracción, pero se interrumpe, además de por los mismos motivos que el plazo para imponer las sanciones pecuniarias, por las acciones conducentes a imponer las sanciones pecuniarias de las que las no pecuniarias traigan causa, debido al carácter accesorio de éstas.

2.3.3. La falta de inicio del procedimiento sancionador en el plazo de 3 meses a que se refiere el artículo 209.2 LGT: El artículo 209.2 LGT impone un plazo de 3 meses para iniciar, mediante la correspondiente notificación, los procedimientos que se incoen como consecuencia de un procedimiento iniciado mediante declaración, o de un procedimiento de verificación de datos, comprobación o inspección, y respecto de la persona o entidad que hubiera sido objeto del procedimiento. Ese plazo de 3 meses se computa desde que se hubiese notificado o se entendiese notificada la correspondiente liquidación o resolución, hasta la notificación de inicio del procedimiento sancionador. En los supuestos en los que, siendo aplicable ese plazo, el procedimiento no se haya iniciado dentro del mismo, dicho procedimiento ya no podrá iniciarse con la consecuencia de que tampoco podrá determinarse la posible responsabilidad por la infracción. 2.3.4. La caducidad del procedimiento: El procedimiento sancionador se puede tramitar de forma separada o conjunta con un procedimiento de aplicación de los tributos. a) Cuando, de acuerdo con la regla general, el procedimiento sancionador se tramite de forma separada, dicho procedimiento estará sometido a un plazo de 6 meses que se computará desde la notificación de inicio, hasta la notificación de resolución y el incumplimiento de este plazo sí determinará la caducidad del procedimiento, no siendo posible su reinicio. Por tanto, en estos casos, la simple caducidad llevará aparejada la extinción de responsabilidad por la infracción. b) Cuando el procedimiento se tramita de forma conjunta (caso de actas con acuerdo y de renuncia al derecho de tramitación separada) el plazo de duración del procedimiento van ligados al correspondiente procedimiento de aplicación de los tributos del que ese sancionador derive (arts. 27 y 28 RGRST). Y en ese sentido, los efectos del incumplimiento, que, en cada caso se producirán, serán los siguientes:

22

- Si deriva de un procedimiento de verificación o de comprobación limitada: se producirá la caducidad del procedimiento sancionador, sin perjuicio de la posibilidad de reinicio, en su caso, del procedimiento sancionador.

- Si deriva de un procedimiento de inspección: el procedimiento sancionador

correspondiente no caducará, pero su continuación dependerá de que pueda continuarse el procedimiento de inspección del que se derive.

3. SANCIONES TRIBUTARIAS.

SUMARIO 3.1. Concepto y clases de sanciones tributarias. 3.2. Cuantificación de las sanciones pecuniarias. 3.3. Sujetos responsables de las sanciones. 3.4. Extinción de la responsabilidad derivada de la sanción. 3.1. CLASES DE SANCIONES TRIBUTARIAS.

SUMARIO 3.1.1. Concepto y clases de sanciones tributarias. 3.1.2. Sanciones no pecuniarias por infracciones graves o muy graves. 3.1.1. CONCEPTO Y CLASES DE SANCIONES TRIBUTARIAS. Las sanciones tributarias son un tipo de sanciones administrativas. La sanciones administrativas pueden definirse como un mal infringido por la Administración a un administrado como consecuencia de la conducta ilegal. Este mal consiste siempre en la privación de un bien o de un derecho, pero nunca podrá entrañar una privación de libertad . El artículo 185.1 LGT dispone que las infracciones tributarias se sancionarán mediante la imposición de sanciones pecuniarias y, cuando proceda, de sanciones no pecuniarias de carácter accesorio. Las sanciones pecuniarias podrán consistir en multa fija o multa proporcional. 3.1.2. SANCIONES NO PECUNIARIAS POR INFRACCIONES GRAVES O MUY GRAVES. Las sanciones no pecuniarias, que tienen carácter accesorio de las pecuniarias, se regulan en los artículos 186 LGT y 30 y 31 del RGRST. Estas sanciones accesorias tienen carácter potestativo. a) Sanción consistente en la pérdida de la posibilidad de obtener subvenciones o ayudas públicas y del derecho a aplicar beneficios o incentivos fiscales de carácter

23

rogado y en la prohibición para contratar con la Administración pública que haya impuesto la sanción: Se distinguen los siguientes supuestos:

a.1) En caso de infracción grave o muy grave, con sanción igual o superior a 30.000 euros, y comisión repetida de la infracción (art. 186.1.a LGT): durante un plazo de 1 año si la infracción es grave, y durante un plazo de 2 años si es muy grave.

a.2) En caso de infracción muy grave, con sanción igual o superior a 60.000 euros, y comisión repetida de la infracción (art. 186.1.b LGT): durante un plazo máximo de 3, 4 o 5 años, según que el importe de la sanción impuesta hubiera excedido de 60.000, 150.000 o 300.000 euros, respectivamente.

El artículo 30 del RGRST establece que cuando las sanciones no pecuniarias a que se refieren los apartados 1 y 2 del artículo 186 LGT podrán consistir en la pérdida del derecho a aplicar exenciones, reducciones, deducciones, bonificaciones u otros beneficios o incentivos fiscales de carácter rogado en cualquier tributo, a excepción de los siguientes:

- Los previstos en los impuestos indirectos que deban repercutirse obligatoriamente a los adquirentes de bienes o servicios.

- Los derivados de los tratados o convenios internacionales que formen parte del ordenamiento interno.

- Los concedidos en virtud de la aplicación del principio de reciprocidad internacional.

b) Sanción consistente en la suspensión del ejercicio de profesión oficial, empleo o cargo público: Cuando las autoridades o personas que ejerzan profesiones oficiales (notarios, registradores de la propiedad y mercantiles, etc.) cometan infracciones derivadas del incumplimiento de los deberes de colaboración de los artículos 93 y 94 LGT, desatendiendo tres requerimientos, durante un plazo de 3 o 12 meses según exista o no comisión repetida de la infracción. 3.2. CUANTIFICACIÓN DE LAS SANCIONES PECUNIARIAS.

SUMARIO 3.2.1. Criterios de graduación. 3.2.2. Criterio de comisión repetida de la infracción. 3.2.3. Criterio de perjuicio económico para la Hacienda Pública. 3.2.4. Reducciones. 3.2.1. CRITERIOS DE GRADUACIÓN DE LAS SANCIONES. La LGT contempla en su artículo 187 como criterios de graduación de las sanciones tributarias los siguientes, que son aplicables simultáneamente (artículo 187.2 LGT):

- La comisión repetida de infracciones tributarias (epígrafe 3.2.2). - El perjuicio económico para la Hacienda Pública (epígrafe 3.2.3.).

24

- El incumplimiento sustancial de las obligaciones de facturación o documentación. Este criterio sólo afecta a la infracción del artículo 201 LGT por incumplimiento de obligaciones de facturación o documentación, por lo que será examinada al analizar dicha infracción (epígrafe 14.2.).

- El acuerdo o conformidad del interesado. Este criterio se verá al examinar las reducciones (epígrafe 3.2.4.1.).

3.2.2. CRITERIO DE COMISIÓN REPETIDA DE INFRACCIONE S

TRIBUTARIAS. El artículo 187.1.a) LGT establece como criterio de graduación “... cuando el sujeto infractor hubiera sido sancionado por una infracción de la misma naturaleza, ya sea leve, grave o muy grave, en virtud de resolución firme en vía administrativa dentro de los cuatro años anteriores a la comisión de la infracción”. Esta redacción podría dar pie a que el requisito temporal de los 4 años pudiera interpretarse de dos formas distintas: a) únicamente respecto a la adquisición de la firmeza de la resolución sancionadora previa, o b) también respecto a la comisión de la infracción. La redacción del RGRST aclara que este requisito temporal se refiere exclusivamente a la adquisición de firmeza de la resolución sancionadora, por lo que la infracción puede haber sido sancionada más de 4 años antes de la comisión de la infracción que ahora se sanciona. Por tanto, lo que debe haber ocurrido en los cuatro años anteriores a la comisión de la infracción que en un determinado momento se considere no es la comisión de la infracción anterior, ni su sanción, sino la firmeza en vía administrativa de la sanción que por esa infracción anterior, se haya impuesto. Conviene destacar que lo que se exige es la firmeza en vía administrativa, no en vía contencioso-administrativa. Este criterio de graduación es sólo aplicable a las infracciones de los artículos siguientes:

- Artículos 191, 192, 193: Las infracciones previstas en los artículos 191 (dejar de ingresar la deuda tributaria que debió resultar de un autoliquidación), 192 (no presenta de forma correcta la necesaria declaración o los documentos necesarios para que la Administración liquide) y 193 (obtener devoluciones indebidas) se consideran infracciones de la misma naturaleza y se gradúan con la siguiente criterio:

Leve: 5 p.p. Grave: 15 p.p. Muy grave: 25 p.p.

- Artículos 199, 201 y 204: se considerarán infracciones de la misma naturaleza las

infracciones previstas en el mismo artículo. Se sancionan con un aumento de sanción del 100%.

El artículo 5.1 RGRST también aclara que si se han cometido varias infracciones de la misma naturaleza se aplica sólo un único antecedente por la calificación más grave.

25

Ejemplo: Si dentro de los 4 años anteriores han adquirido firmeza 2 infracciones leves y una grave de la misma naturaleza. En este caso, la graduación por la comisión repetida no se calcula 5 + 5+ 15 = 25 p.p., sino únicamente 15 p.p.

No se consideran como antecedentes las sanciones firmes referentes al mismo tributo y ejercicio sobre las que se haya dictado una liquidación provisional. Régimen transitorio: La Disposición transitoria segunda del RD 2063/2004 establece una serie de reglas a efectos de aplicar el criterio de graduación de comisión repetida en las nuevas infracciones, cuando el antecedente haya sido objeto de sanción por la anterior normativa se considerará como antecedente el hecho de que el sujeto infractor hubiera sido sancionado anteriormente por una infracción de la misma naturaleza. Se consideran de la misma naturaleza, las siguiente infracciones entre sí:

LGT 1963 LGT 2003 79.a 191 79.b 192 79.c 193

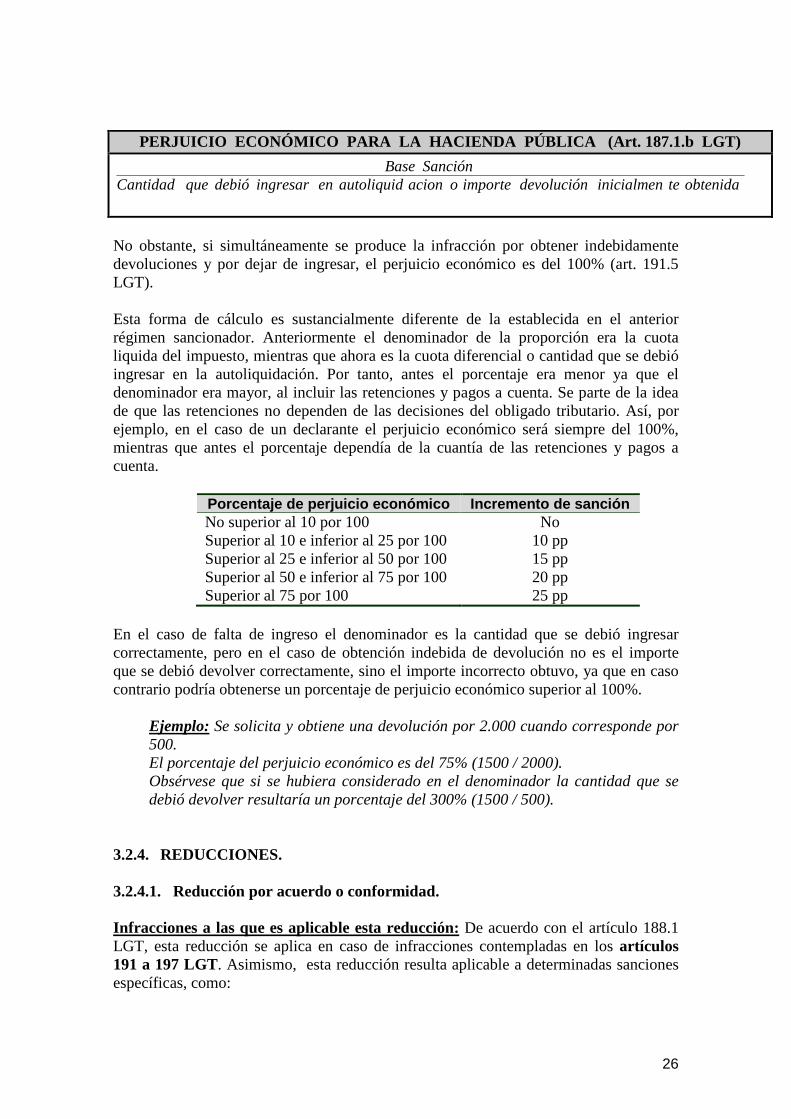

78.1.a 199 La infracción de la misma naturaleza que haya sido sancionada con la normativa anterior, se considerará leve, a efectos de determinar en cuántos puntos porcentuales debe incrementarse la nueva sanción, por lo que se incrementará en 5 puntos. 3.2.3. CRITERIO DE PERJUICIO ECONÓMICO PARA LA HACI ENDA PÚBLICA. Este criterio resulta de aplicación exclusivamente a las infracciones de los artículos 191, 192 y 193 LGT, y sólo cuando dichas infracciones se califiquen como graves o muy graves. El perjuicio económico para la Hacienda Pública se determina mediante un porcentaje que resulta de la siguiente fracción: en la que el numerador está representado por la base de la sanción y el denominador, según los casos, la cuantía que debió ingresarse o el importe de la devolución inicialmente obtenida. El denominador de esa fracción será:

- En la infracción del artículo 191, la cantidad que se debió ingresar por la correcta autoliquidación del tributo, teniendo en cuenta que cuando existan pagos a cuenta de la cuota líquida total del período, como ocurre en IRPF o Impuesto sobre Sociedades, dichos pagos a cuenta deberán detraerse de la cuota líquida total del período, por lo que el denominador en esos impuestos deberá identificarse con la cuota diferencial comprobada (en lugar de con la cuota líquida comprobada).

- En la infracción del artículo 192, el denominador estará constituido por la cantidad que se debió ingresar a raíz de la adecuada declaración del tributo.

- En la infracción del artículo 193, el denominador será el importe de la devolución inicialmente obtenida.

26

PERJUICIO ECONÓMICO PARA LA HACIENDA PÚBLICA (Art. 187.1.b LGT)

obtenidateinicialmendevoluciónimporteoacionautoliquideningresardebióqueCantidadSanciónBase

No obstante, si simultáneamente se produce la infracción por obtener indebidamente devoluciones y por dejar de ingresar, el perjuicio económico es del 100% (art. 191.5 LGT). Esta forma de cálculo es sustancialmente diferente de la establecida en el anterior régimen sancionador. Anteriormente el denominador de la proporción era la cuota liquida del impuesto, mientras que ahora es la cuota diferencial o cantidad que se debió ingresar en la autoliquidación. Por tanto, antes el porcentaje era menor ya que el denominador era mayor, al incluir las retenciones y pagos a cuenta. Se parte de la idea de que las retenciones no dependen de las decisiones del obligado tributario. Así, por ejemplo, en el caso de un declarante el perjuicio económico será siempre del 100%, mientras que antes el porcentaje dependía de la cuantía de las retenciones y pagos a cuenta.

Porcentaje de perjuicio económico Incremento de sanción No superior al 10 por 100 No Superior al 10 e inferior al 25 por 100 10 pp Superior al 25 e inferior al 50 por 100 15 pp Superior al 50 e inferior al 75 por 100 20 pp Superior al 75 por 100 25 pp

En el caso de falta de ingreso el denominador es la cantidad que se debió ingresar correctamente, pero en el caso de obtención indebida de devolución no es el importe que se debió devolver correctamente, sino el importe incorrecto obtuvo, ya que en caso contrario podría obtenerse un porcentaje de perjuicio económico superior al 100%.

Ejemplo: Se solicita y obtiene una devolución por 2.000 cuando corresponde por 500. El porcentaje del perjuicio económico es del 75% (1500 / 2000). Obsérvese que si se hubiera considerado en el denominador la cantidad que se debió devolver resultaría un porcentaje del 300% (1500 / 500).

3.2.4. REDUCCIONES. 3.2.4.1. Reducción por acuerdo o conformidad. Infracciones a las que es aplicable esta reducción: De acuerdo con el artículo 188.1 LGT, esta reducción se aplica en caso de infracciones contempladas en los artículos 191 a 197 LGT. Asimismo, esta reducción resulta aplicable a determinadas sanciones específicas, como:

27

- La infracción del artículo 171.Uno.4º LIVA, por no consignar en la autoliquidación del periodo correspondiente las cantidades de las que sea sujeto pasivo el destinatario en virtud de lo establecido en los artículos 84. Uno. 2º y 3º y 85.

- Las infracciones a las que se refiere el articulo 19.1 de la Ley 38/1992, de 28 de diciembre, de Impuestos Especiales.

- La infracción del articulo 63.5 de la Ley 20/1991, de 7 de junio, de Modificación de los aspectos fiscales del Régimen Económico Fiscal de Canarias, por no consignar en la autoliquidación del periodo correspondiente las cuotas de las que sea sujeto pasivo el destinatario de las operaciones conforme a los artículos 19.1.2º y 25.2 de la Ley 19/1994.

Por consiguiente, esta reducción sólo se aplica a aquellas infracciones que supongan una liquidación tributaria, sin resultar aplicable a las infracciones formales o sin perjuicio económico. Cuantía de la reducción: Serán las siguientes:

- En caso de acta con acuerdo: Reducción del 50%. Esta reducción es incompatible con la reducción por pronto pago sin recurso.

- En caso de conformidad: Reducción del 30%. Sobre el importe de la sanción reducida en este 30% podrá operar, en su caso, la reducción del 25% por pronto pago sin impugnación, lo que supondría una reducción total del 47,5 %.

Formas en la que se entiende producida o manifestada la conformidad: son las siguientes:

- En los procedimientos de verificación de datos y comprobación limitada, salvo que se requiera la conformidad expresa, se entenderá producida cuando no se impugna la liquidación.

- En el procedimiento inspector, cuando se suscribe acta de conformidad o con acuerdo. Asimismo, cuando, habiendo el Inspector-jefe rectificado la propuesta de resolución contenida en un acta, el obligado tributario manifieste su conformidad con la nueva propuesta contenida en el acuerdo de rectificación en el plazo concedido al efecto, y cuando el obligado tributario que hubiese suscrito un acta de disconformidad, manifieste expresamente su conformidad, antes de que se dice el acto administrativo de liquidación.

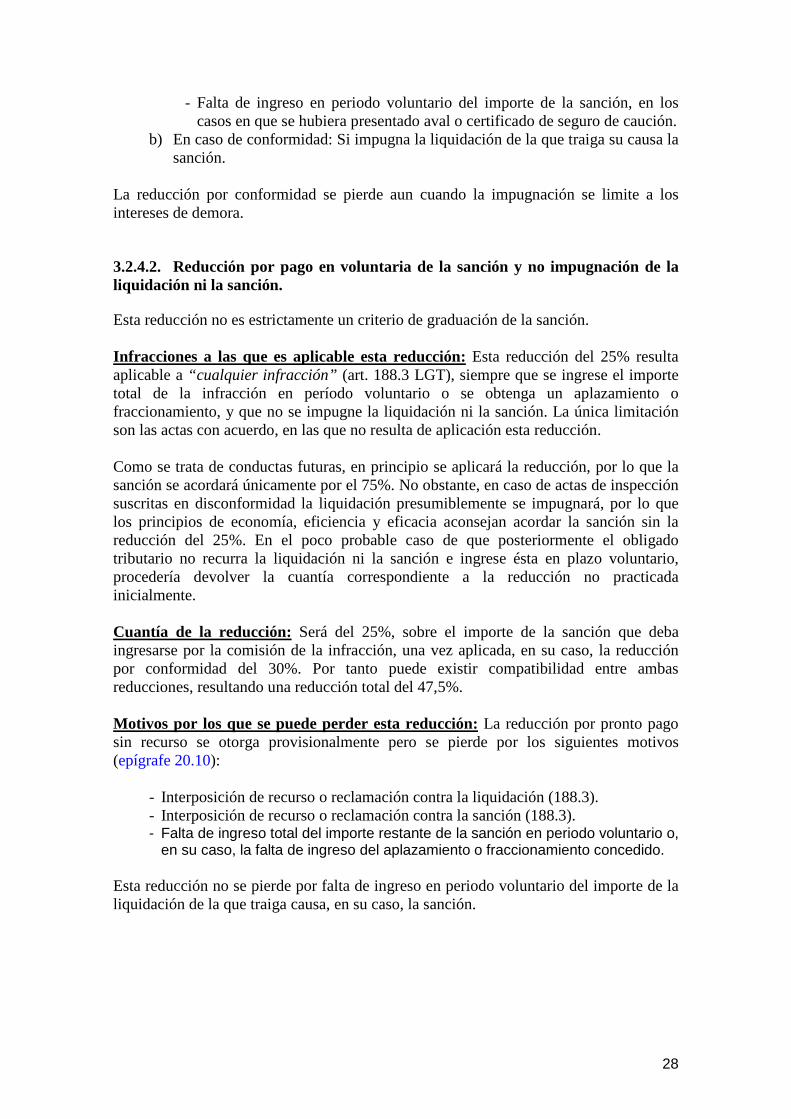

Motivos por los que puede perderse esta reducción: La reducción se otorga provisionalmente pero se pierde si el obligado tributario impugne la liquidación (epígrafe 20.10). En concreto, esta reducción se pierde:

a) En caso de acta con acuerdo: Por cualquiera de las siguientes circunstancias: - Interposición de recurso contencioso administrativo contra la liquidación

de la que traiga su causa la sanción. - Interposición de recurso contencioso administrativo contra la propia

sanción. - Falta de ingreso en periodo voluntario del importe de la liquidación, en los

casos en que se hubiera presentado aval o certificado de seguro de caución.

28

- Falta de ingreso en periodo voluntario del importe de la sanción, en los casos en que se hubiera presentado aval o certificado de seguro de caución.

b) En caso de conformidad: Si impugna la liquidación de la que traiga su causa la sanción.

La reducción por conformidad se pierde aun cuando la impugnación se limite a los intereses de demora. 3.2.4.2. Reducción por pago en voluntaria de la sanción y no impugnación de la liquidación ni la sanción. Esta reducción no es estrictamente un criterio de graduación de la sanción. Infracciones a las que es aplicable esta reducción: Esta reducción del 25% resulta aplicable a “cualquier infracción” (art. 188.3 LGT), siempre que se ingrese el importe total de la infracción en período voluntario o se obtenga un aplazamiento o fraccionamiento, y que no se impugne la liquidación ni la sanción. La única limitación son las actas con acuerdo, en las que no resulta de aplicación esta reducción. Como se trata de conductas futuras, en principio se aplicará la reducción, por lo que la sanción se acordará únicamente por el 75%. No obstante, en caso de actas de inspección suscritas en disconformidad la liquidación presumiblemente se impugnará, por lo que los principios de economía, eficiencia y eficacia aconsejan acordar la sanción sin la reducción del 25%. En el poco probable caso de que posteriormente el obligado tributario no recurra la liquidación ni la sanción e ingrese ésta en plazo voluntario, procedería devolver la cuantía correspondiente a la reducción no practicada inicialmente. Cuantía de la reducción: Será del 25%, sobre el importe de la sanción que deba ingresarse por la comisión de la infracción, una vez aplicada, en su caso, la reducción por conformidad del 30%. Por tanto puede existir compatibilidad entre ambas reducciones, resultando una reducción total del 47,5%. Motivos por los que se puede perder esta reducción: La reducción por pronto pago sin recurso se otorga provisionalmente pero se pierde por los siguientes motivos (epígrafe 20.10):

- Interposición de recurso o reclamación contra la liquidación (188.3). - Interposición de recurso o reclamación contra la sanción (188.3). - Falta de ingreso total del importe restante de la sanción en periodo voluntario o,

en su caso, la falta de ingreso del aplazamiento o fraccionamiento concedido. Esta reducción no se pierde por falta de ingreso en periodo voluntario del importe de la liquidación de la que traiga causa, en su caso, la sanción.

29

3.3. SUJETOS RESPONSABLES DE LAS SANCIONES.

SUMARIO 3.3.1. Sujetos infractores. 3.3.2. Responsables de las sanciones. 3.3.3. Sucesores de las sanciones. La obligación del pago de la sanción puede exigirse, además de a los infractores, a los responsables y a los sucesores, cuando la Ley así lo establezca. 3.3.1. SUJETOS INFRACTORES. El artículo 181.2 LGT establece que el sujeto infractor tendrá la consideración de deudor principal a los efectos de lo dispuesto en el artículo 41.1 LGT. 3.3.2. RESPONSABLES DE LAS SANCIONES. De acuerdo con el artículo 41.4 LGT, la responsabilidad tributaria no alcanza a las sanciones, salvo en los casos excepcionales recogidos en esta ley (que se especifican en el artículo 182 LGT) o en otras leyes que así lo establezcan. El procedimiento por exigir responsabilidad, ya sea solidaria o subsidiaria, se encuentra regulado en los artículos 174, 175 y 176 LGT. 3.3.2.1. La responsabilidad solidaria (artículo 182. 1 LGT). El artículo 182.1 establece un supuesto de responsabilidad solidaria en el pago de las sanciones, derivadas o no de una deuda tributaria, remitiendo al supuesto de responsabilidad solidaria recogidos en los párrafos a) y c) del artículo 42.1 LGT. El plazo de prescripción para exigir el pago al responsable solidario comenzará a contarse, como regla general, desde el día siguiente a la finalización del plazo de pago en período voluntario del deudor principal (art. 67.2 LGT). a) Caso del artículo 42.1.a) LGT: Las personas o entidades “que sean causantes o colaboren activamente en la realización de la infracción tributaria”, responden solidariamente tanto de la deuda tributaria como de la sanción. La palabra “activamente” no figuraba en la normativa anterior (artículo 38.1 de la Ley 230/1963) y su inclusión supone que no basta con una actitud pasiva o de simple omisión por parte de ese colaborador. b) Caso del artículo 42.1.c) LGT: Las personas o entidades “que sucedan por cualquier concepto, de hecho o de derecho, en la titularidad o ejercicio de explotaciones o actividades económicas”. Esta responsabilidad sólo podrá alcanzar a las sanciones cuando:

30

- El adquirente no haya solicitado a la Administración tributaria, previa

conformidad del titular actual, certificado detallado de deudas, sanciones y responsabilidades tributarias derivadas del ejercicio de las explotaciones de actividades económicas. En este caso, la responsabilidad podrá extenderse a las sanciones impuestas y a las que puedan imponerse.

- El adquirente haya solicitado ese certificado y la Administración tributaria lo haya expedido dentro del plazo de tres meses desde la solicitud indicando las sanciones, deudas y responsabilidades tributarias derivadas del ejercicio de tales explotaciones. En este caso, la responsabilidad se restringirá a las sanciones contenidas en dicha certificación.

3.3.2.2. Responsabilidad subsidiaria (artículo 182.2 LGT): El artículo 182.2 establece un supuesto de responsabilidad subsidiaria en el pago de las sanciones, remitiendo al supuesto recogido en el artículo 43.1.a) LGT. Luego, responderán subsidiariamente del pago de las sanciones los administradores de hecho o de derecho de las personas jurídicas que hayan cometido infracciones, cuando no hayan realizado los actos necesarios que sean de su incumbencia para el cumplimiento de las obligaciones y deberes tributarios, hubiesen consentido el incumplimiento por quienes de ellos dependan, o hubiesen adoptado acuerdos que posibilitasen las infracciones. El plazo de prescripción para exigir el pago a los responsables subsidiarios comenzará a contarse desde la notificación de la última actuación recaudatoria practicada al deudor principal o a cualquiera de los responsables solidarios (art. 67.2 LGT). 3.3.3. SUCESORES DE LAS SANCIONES. Mientras que los responsables se colocan junto al deudor principal sin que se extinga la responsabilidad de éste, los sucesores se colocan en lugar de ese deudor principal, al haber quedado extinguida la responsabilidad de éste. Debe distinguirse entre sucesión de personas físicas y sucesión de entidades. 3.3.3.1. Sucesión de personas físicas: A la muerte de los obligados tributarios que sean personas físicas, las obligaciones tributarias pendientes se transmiten a los herederos, sin perjuicio de lo que establece la legislación civil en cuanto a la adquisición de la herencia, pero en ningún caso se transmiten las sanciones (art. 39.1 LGT). Conviene advertir que cuando el causante fallece antes de finalizar el período de declaración, la infracción por la falta de declaración del impuesto de ese ejercicio la cometen los herederos, por lo que en ese caso no existe una sucesión o transmisión de sanciones. 3.3.3.2. Sucesión de entidades: Podemos distinguir diversos casos:

31

- Sociedades y entidades con personalidad jurídica disueltas y liquidadas: Los sucesores son los socios, partícipes o cotitulares, que quedarán obligados solidariamente.

- Sociedades mercantiles que se extingan o disuelvan sin liquidación y otros caso de

cesión global del activo y pasivo: Los sucesores son las personas o entidades que sucedan o sean beneficiarias de la correspondiente operación.

- Fundaciones y entidades a que se refiere el artículo 35.4 LGT: Los sucesores son

los destinatarios de los bienes y derechos de tales fundaciones y los partícipes o cotitulares de dichas entidades, respectivamente.

En relación con el alcance de la sucesión se debe distinguir entre las obligaciones tributarias y las sanciones. Respecto a la transmisión de sanciones, el artículo 40.5 LGT señala que las sanciones serán exigibles a los sucesores de las mismas hasta el límite del valor de la cuota de liquidación que les corresponda. 3.4. EXTINCIÓN DE LA RESPONSABILIDAD DERIVADA DE LA SANCIÓN. 3.4.1. Formas de extinción. El artículo 190 LGT regula la extinción de la responsabilidad derivada de la sanción. Por tanto, su ámbito de aplicación se refiere a sanciones que ya han sido impuestas al infractor, mediante la notificación del acto administrativo de imposición de esa sanción. Aunque la sanción no forma parte de la deuda tributaria, una vez impuesta se trata de una cantidad más a pagar a la Hacienda Pública, por lo que el artículo 190.2 remite a las normas relativas a la extinción de la deuda tributaria. La recaudación de las sanciones se rige por las normas generales de las actuaciones y procedimientos de recaudación (art. 190.3 LGT). Las sanciones ingresadas indebidamente tienen la consideración de ingresos indebidos (art. 190.4 LGT). El artículo 190.1 LGT señala como causas de extinción de la sanción el pago, la prescripción del derecho de la Administración para exigir el pago, la compensación, la condonación y el fallecimiento de todos los obligados a satisfacerla. 3.4.2. Pago o cumplimiento. La causa principal de extinción es el pago, en caso de sanciones pecuniarias, y el cumplimiento, en caso de sanciones no pecuniarias. 3.4.3. Prescripción del derecho a exigir el pago de la sanción.

32

La prescripción de las sanciones, en puridad sólo afecta a las sanciones pecuniarias, ya que al ser la prescripción una figura que acaece por la inactividad del acreedor o sujeto activo de la relación jurídica, sólo puede afectar a aquellos casos en los que, de hecho, previamente se exija al deudor una actividad o una conducta activa o de hacer, como es el pago, cuya ausencia provoque la reacción del acreedor, pero no en aquellos casos en los que la exigencia al deudor, sea de no hacer, como ocurre en las sanciones no pecuniarias. El artículo 190 .2 LGT dispone que la prescripción del derecho para exigir el pago de las sanciones tributarias se regulará por las normas establecidas en la Sección tercera del Capítulo IV del Título II de la LGT. Por ello, el plazo de prescripción será de 4 años (art. 66.b LGT). El plazo de prescripción del derecho a exigir el pago de la sanción comenzará a computarse :

- Con carácter general, desde el día siguiente a la finalización del plazo de pago en periodo voluntario para el infractor (deudor principal): cuando se exija el pago al propio infractor, al sucesor (en caso de infracción cometida por entidad extinguida o disuelta) o al responsable solidario (42.1 a) y c)).

- Excepcionalmente, desde la notificación de la última actuación recaudatoria practicada al infractor (deudor principal) o a cualquiera de los responsables solidarios: cuando se exija el pago al responsable subsidiario (43.1.a).

Se interrumpirá por los siguientes motivos (artículo 68.2):

- Cualquier acción de la Administración tributaria, realizada con conocimiento formal del obligado al pago, dirigida de forma efectiva a la recaudación de la sanción.

- Interposición de recursos o reclamaciones de cualquier clase, actuaciones realizadas con conocimiento formal del obligado en el curso de dichos recursos o reclamaciones, declaración del concurso del deudor, recepción de la comunicación de un órgano jurisdiccional en la que se ordene la paralización del procedimiento administrativo en curso.

- Cualquier actuación fehaciente del obligado al pago, conducente al pago o extinción de la sanción.

Efectos de la interrupción del plazo de prescripción:

- En caso de varios obligados al pago: - La interrupción para un obligado se extenderá a todos los demás, incluidos los

responsables. - Pero si la obligación es mancomunada y sólo se reclama a uno de los obligados

la parte que le corresponde, el plazo no se interrumpe para los demás. - En caso de varias sanciones impuestas a un mismo infractor, la interrupción de

la prescripción sólo afectará a la sanción a la que se refiera. La prescripción se aplicará de oficio, incluso en los casos en los que se haya pagado la sanción, sin necesidad de que la invoque o excepcione el obligado al pago. La

33