ppt proposal metopen

TRANSCRIPT

SITI MUNFARIDA122221123

PERAN AUDIT INTERNAL DALAM MEWUJUDKAN SHARIA

GOVERNANCE: KOMITMEN PROFESIONAL SEBAGAI VARIABEL MODERATING

LATAR BELAKANG

Banyak perbankan syariah yang saat ini

tidak memiliki tata kelola yang baik. Seperti

kurangnya kepatuhan terhadap prinsip-prinsip

syariah. Menarik untuk mengetahui bagaimana

tata kelola perbankan yang baik. Padahal

dengan baiknya tata kelola suatu perbankan

syariah, akan menarik minat nasabah untuk

melakukan transaksi.

Lanjutan...

Sharia governance merupakan prinsip tata kelola industri syariah. Merupakan perkembangan dari prinsip Good Corporate Governance. Yang membedakan adalah adanya prinsip sharia complience.

Untuk mewujudkan Sharia Governance maka dibutuhkan seorang yang dapat menilai dan mengontrol segala kegiatan dapat berjalan secara efisien dan efektif. Begitu pula pada akuntansi dan keuangannya.

Sehingga audit internal dibutuhkan dalam mewujudkan Sharia Governance. Namun seorang audit internal harus memegang komitmen profesional nya. Agar hasil auditnya juga baik dan memenuhi prinsip-prinsip Sharia Governance.

RUMUSAN MASALAH

1. Apakah terdapat pengaruh peran audit

internal dalam mewujudkan sharia

governance?

2. Apakah terdapat bukti empiris bahwa

komitmen profesional dapat memoderasi

hubungan antara peran audit internal

dalam mewujudkan sharia governance?

TUJUAN PENELITIAN

1. Untuk menguji dan menganalisis pengaruh

peran audit internal dalam mewujudkan

sharia governance.

2. Untuk memperoleh bukti empiris mengenai

komitmen profesional dapat memoderasi

hubungan antara peran audit internal

dalam mewujudkan sharia governance.

TINJAUAN PUSTAKA

Sharia Governance

Pelaksanaan Sharia Governance merupakan salah satu upaya untuk melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai etika yang berlaku secara umum pada industri perbankan syariah.

Prinsip-prinsip Sharia governance

A. keterbukaan (transparency)B. akuntabilitas (accountability)C. pertanggungjawaban (responsibility)D. profesional (professional)E. kewajaran (fairness)F. Sharia Complience

Audit Internal

Internal audit adalah suatu aktivitas independen dalam perusahaan yang menentukan apakah kebijakan dan prosedur yang ditetapkan dalam manajemen puncak telah dipatuhi, memeriksa laporan keuangan perusahaan, menentukan efisiensi dan efektifitas kegiatan produksi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

Komitmen profesional

Komitmen profesional pada dasarnya merupakan persepsi yang berintikan loyalitas, tekad dan harapan seseorang dengan dituntun oleh sistem nilai atau norma yang akan mengarahkan orang tersebut untuk bertindak atau bekerja sesuai prosedur-prosedur tertentu dalam upaya menjalankan tugasnya dengan tingkat keberhasilan yang tinggi (Larkin, 1990 dalam Hendro:2006).

PENELITIAN TERDAHULU

Replika riset dari penelitian ini adalah penelitian

yang dilakukan oleh Maylia Pramono Sari, dengan

judul “Peran Audit Internal Dalam Upaya

Mewujudkan Good Corporate Governance (GCG)

Pada Badan Layanan Umum (BLU) di Indonesia”.

Yang hasilnya menunjukkan bahwa audit

inetrnal memiliki pengaruh yang signifikan

terhadap GCG.

PERBEDAAN

Perbedaan dari penelitian sebelumnya adalah

bahwa pada penelitian ini menambahkan komitmen

profesional sebagai variabel moderating. Dan

penelitian ini mengganti variabel dependennya

menjadi Sharia Governance, karena penelitian ini

dilakukan pada perbankan syariah di Surakarta.

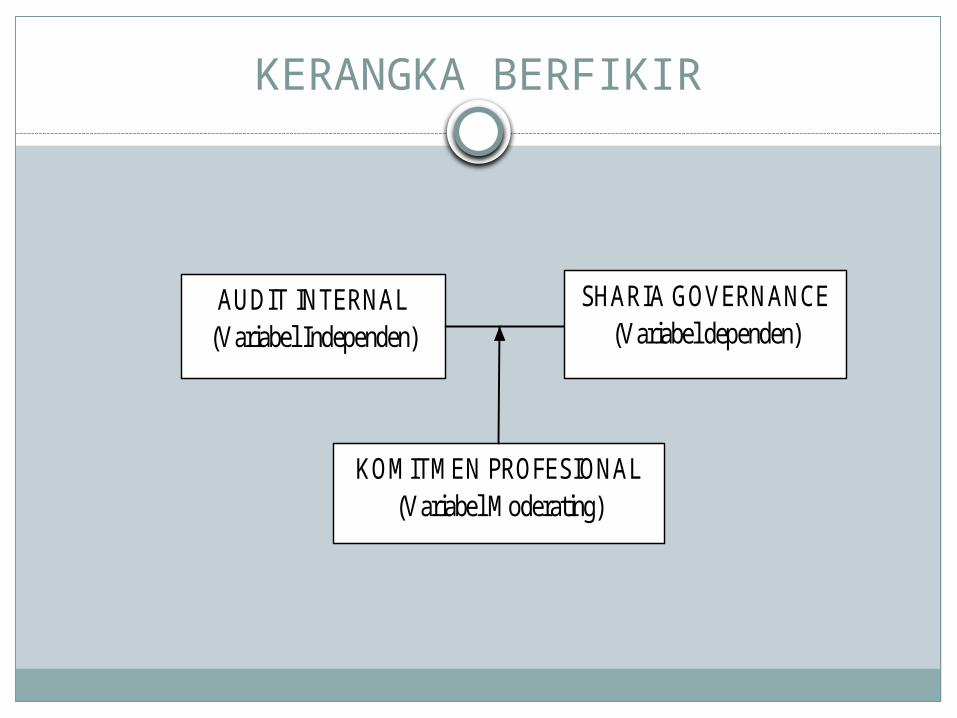

KERANGKA BERFIKIR

AUDIT INTERNAL (Variabel Independen)

SHARIA GOVERNANCE (Variabel dependen)

KOMITMEN PROFESIONAL (Variabel Moderating)

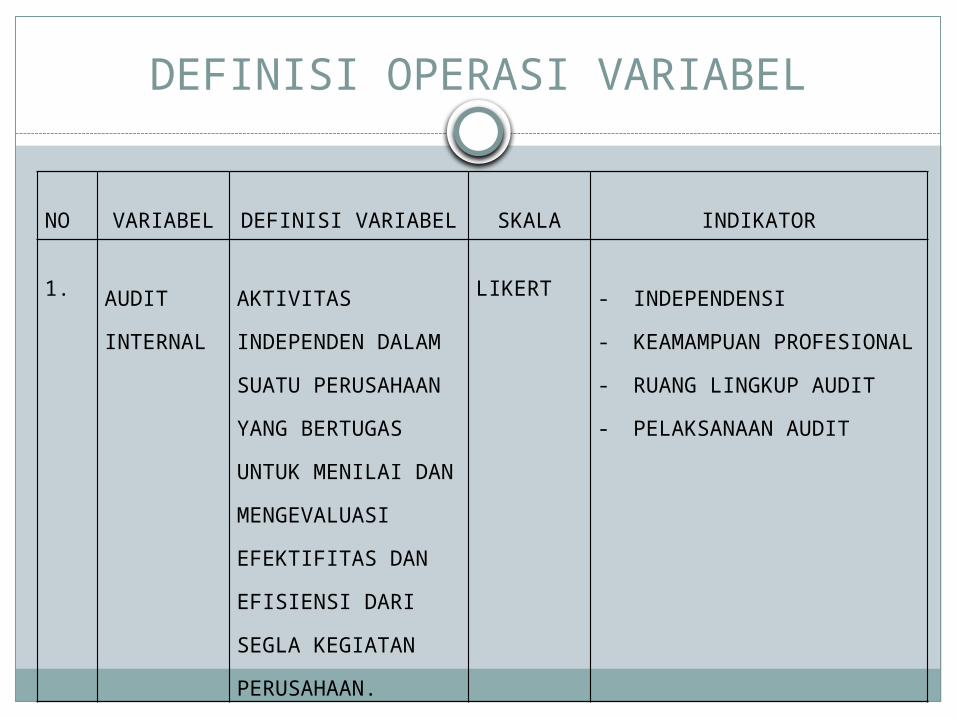

DEFINISI OPERASI VARIABEL

NO VARIABEL DEFINISI VARIABEL SKALA INDIKATOR

1. AUDIT

INTERNAL

AKTIVITAS

INDEPENDEN DALAM

SUATU PERUSAHAAN

YANG BERTUGAS

UNTUK MENILAI DAN

MENGEVALUASI

EFEKTIFITAS DAN

EFISIENSI DARI

SEGLA KEGIATAN

PERUSAHAAN.

LIKERT - INDEPENDENSI

- KEAMAMPUAN

PROFESIONAL

- RUANG LINGKUP AUDIT

- PELAKSANAAN AUDIT

Lanjutan . . .

2. KOMITMEN

PROFESIONAL

LOYALITAS

SESEORANG

TERHADAP

PEKERJAANYA,

DENGAN

MENGIKUTI

SEGALA

PERATURAN DAN

NORMA YANG

ADA.

LIKERT - HUBUNGAN DENGAN

SESAMA PROFESI

- KEBUTUHAN UNTUK

MANDIRI

- KEYAKINAN TERHADAP

PERATURAN SENDIRI

ATAU PROFESI

- DEDIKASI PADA PROFESI

- KEWAJIBAN SOSIAL

Lanjutan . . .

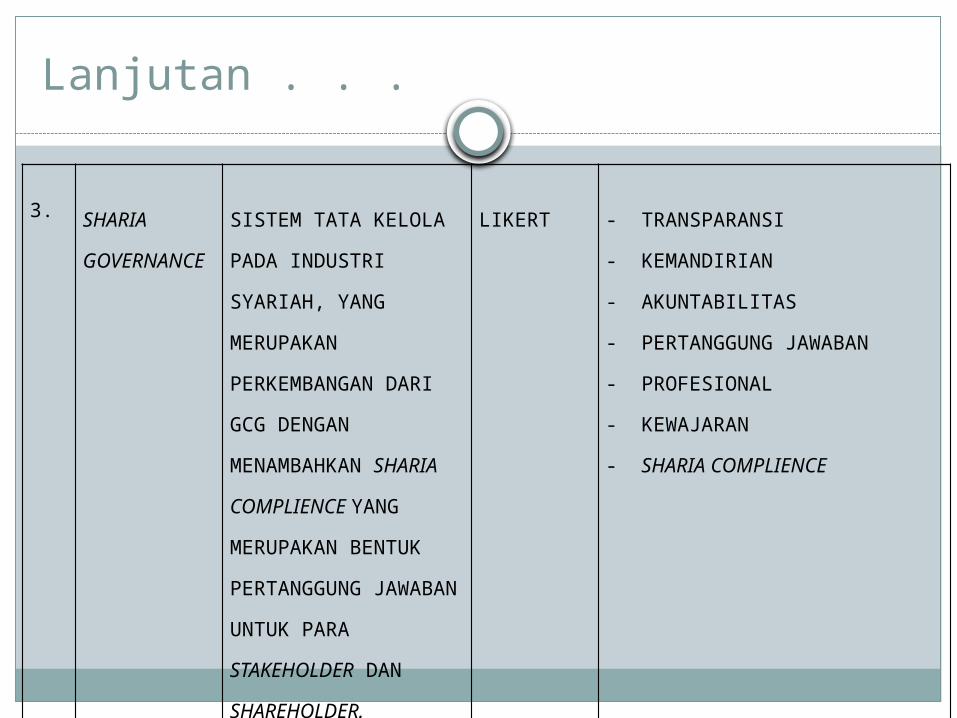

3. SHARIA

GOVERNANCE

SISTEM TATA KELOLA

PADA INDUSTRI

SYARIAH, YANG

MERUPAKAN

PERKEMBANGAN DARI

GCG DENGAN

MENAMBAHKAN SHARIA

COMPLIENCE YANG

MERUPAKAN BENTUK

PERTANGGUNG

JAWABAN UNTUK PARA

STAKEHOLDER DAN

SHAREHOLDER.

LIKERT - TRANSPARANSI

- KEMANDIRIAN

- AKUNTABILITAS

- PERTANGGUNG JAWABAN

- PROFESIONAL

- KEWAJARAN

- SHARIA COMPLIENCE

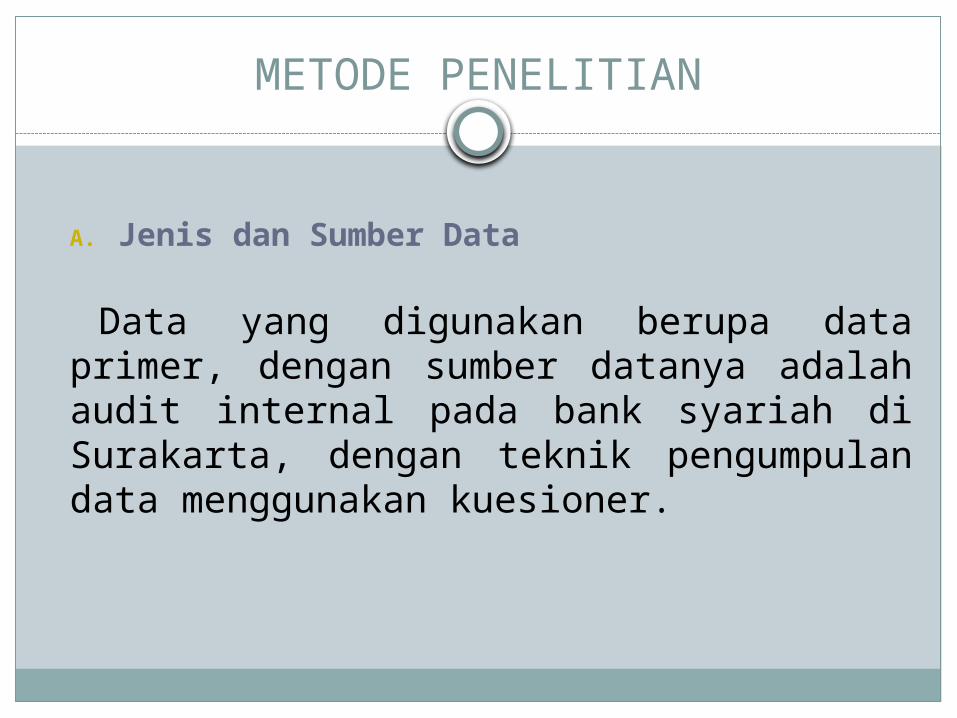

METODE PENELITIAN

A. Jenis dan Sumber Data

Data yang digunakan berupa data primer, dengan sumber datanya adalah audit internal pada bank syariah di Surakarta, dengan teknik pengumpulan data menggunakan kuesioner.

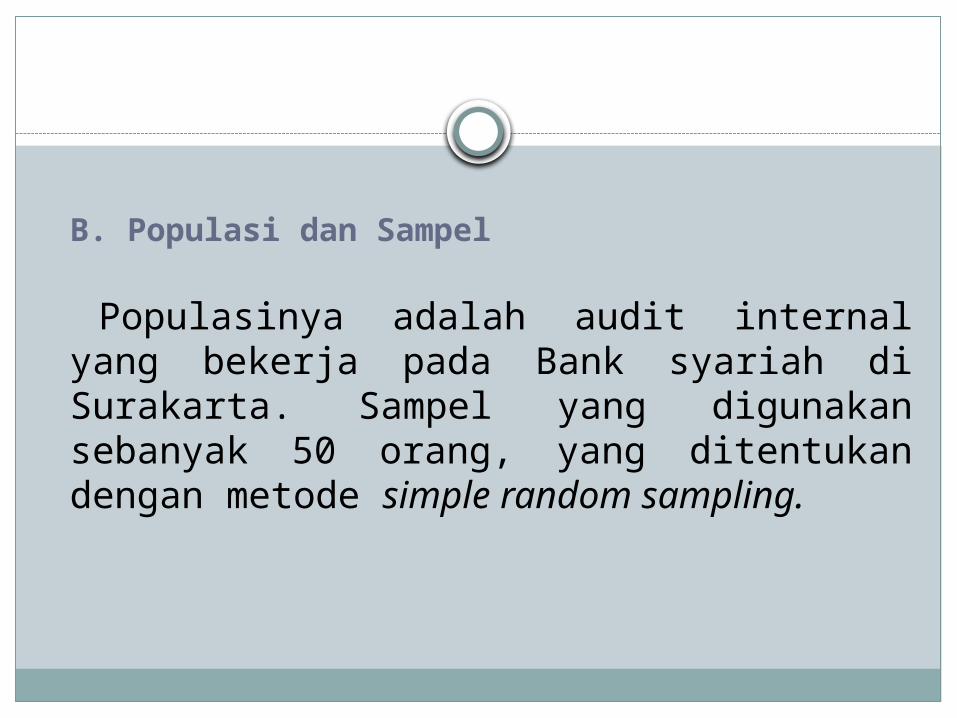

B. Populasi dan Sampel

Populasinya adalah audit internal yang bekerja pada Bank syariah di Surakarta. Sampel yang digunakan sebanyak 50 orang, yang ditentukan dengan metode simple random sampling.

VARIABEL PENELITIAN

Variabel independen, adalah variabel yang

mempengaruhi variabel lainnya, yakni peran

audit internal.

Variabel dependen, adalah variabel yang

dipengaruhi oleh variabel independen, yakni

sharia governance.

Variabel moderating, adalah variabel yang

dapat memperkuat atau memperlemah

hubungan langsung antara variabel

independen dengan variabel dependen,

yakni komitmen profesional.

ANALISIS DATA

Tehnik analisis data menggunakan Regresi

linier sederhana.

Sedangkan variabel moderatingnya diuji

menggunakan MRA (Moderated Regression

Annalysis).

TERIMA KASIH